Tamaño y Participación del Mercado de Seguros de Vida y No Vida de Irlanda

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

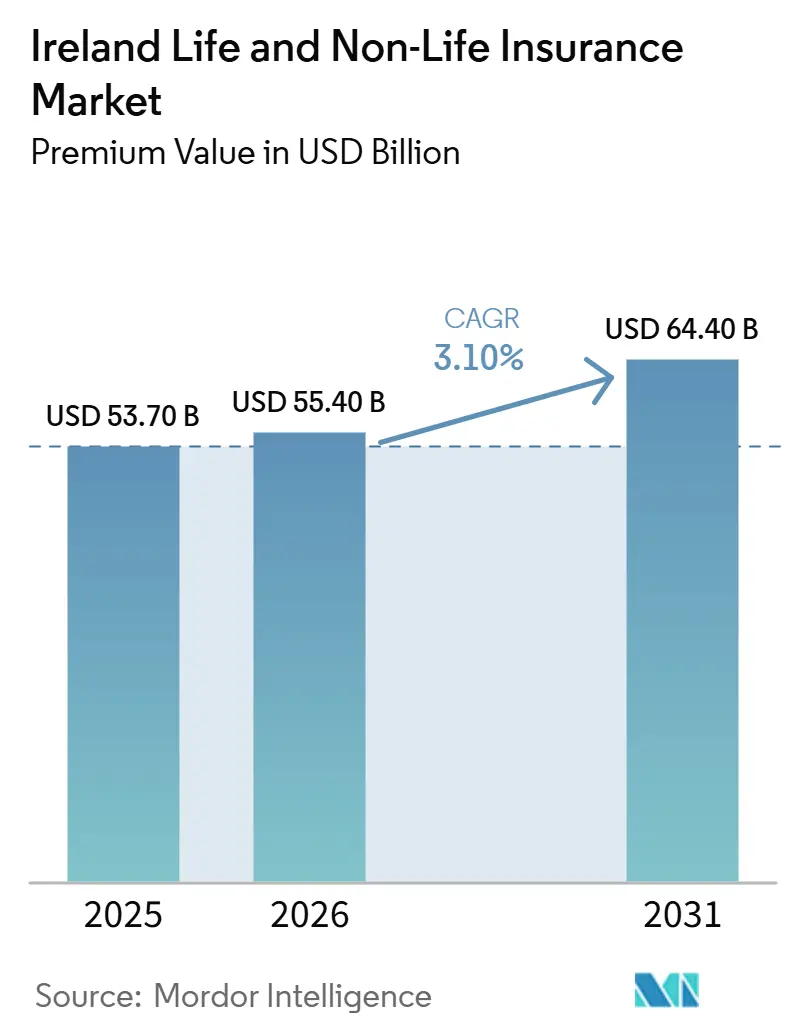

| Tamaño del mercado en el año base (2025) | 53.70 Mil millones de dólares |

| Tamaño del Mercado (2026) | 55.40 Mil millones de dólares |

| Tamaño del Mercado (2031) | 64.40 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.10% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Seguros de Vida y No Vida de Irlanda por Mordor Intelligence

Se proyecta que el tamaño del Mercado de Seguros de Vida y No Vida de Irlanda, en términos de valor de primas, se expanda de USD 53,70 mil millones en 2025 y USD 55,40 mil millones en 2026 a USD 64,40 mil millones para 2031, registrando una CAGR del 3,10% entre 2026 y 2031.

El crecimiento se alinea con cambios estructurales a medida que la inscripción automática de MyFutureFund comienza a canalizar nuevas contribuciones hacia el ahorro a largo plazo y las pensiones de grupo desde enero de 2026, fortaleciendo los ramos de vida y jubilación en el mercado irlandés de seguros de vida y no vida. La capacidad de fijación de precios en el ramo de accidentes se beneficia de la implementación continua de las Directrices de Lesiones Personales, que han reducido las indemnizaciones por lesiones no litigadas y mejorado la consistencia en los acuerdos en los ramos de automóvil y responsabilidad civil. La salud privada continúa impulsando el dinamismo del segmento de no vida, ya que la penetración se mantuvo elevada en 2024 y las primas medias aumentaron, apoyando el crecimiento de las primas emitidas a pesar de las presiones de la inflación médica. Los aseguradores de propiedad y responsabilidad civil se adaptan a condiciones de reaseguro más estrictas tras la Tormenta Éowyn, que estableció un nuevo récord nacional de pérdidas aseguradas en enero de 2025, redefiniendo la capacidad y los precios para los riesgos expuestos a inundaciones y vientos en el mercado irlandés de seguros de vida y no vida. La conducta y la distribución continúan evolucionando bajo el Marco de Responsabilidad Individual y el Código de Protección al Consumidor 2025, que elevan los estándares de gobernanza y fomentan los recorridos digitales del cliente[1]Banco Central de Irlanda, "Marco de Responsabilidad Individual," Banco Central de Irlanda, centralbank.ie.

Conclusiones Clave del Informe

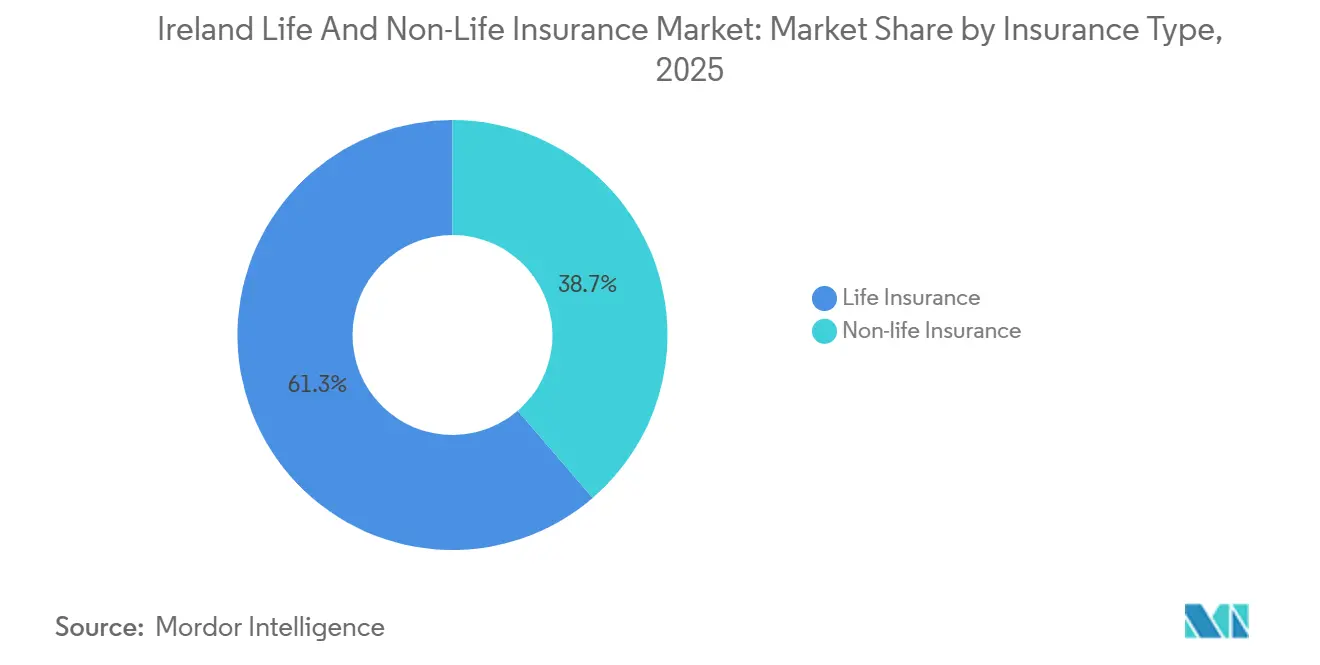

- Por tipo de seguro, el seguro de vida lideró el mercado irlandés de seguros de vida y no vida con una participación del 61,3% en 2025, mientras que el seguro de salud es el segmento de mayor crecimiento con una CAGR del 5,5% hasta 2031.

- Por segmento de clientes, el segmento minorista lideró el mercado irlandés de seguros de vida y no vida con una participación del 58,6% en 2025, mientras que el segmento minorista avanza a una CAGR del 3,9% hasta 2031.

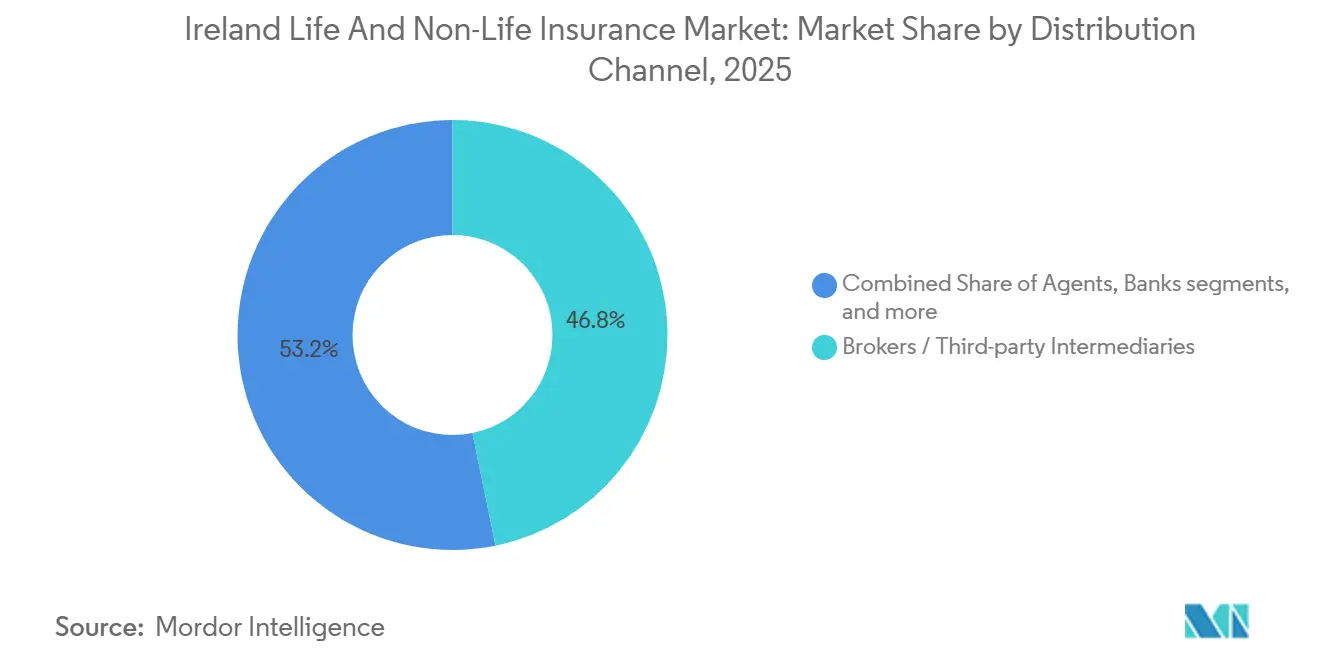

- Por canal de distribución, los corredores mantuvieron el 46,8% del mercado irlandés de seguros de vida y no vida en 2025, mientras que las ventas directas son el canal de mayor crecimiento con una CAGR del 6,2%, respaldado por el cumplimiento normativo digital y las disposiciones de cambio de proveedor bajo el Código de Protección al Consumidor 2025.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Seguros de Vida y No Vida de Irlanda

Análisis del Impacto de los Impulsores*

| Impulsor | Impacto (~) % en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La Inscripción Automática (MyFutureFund) Amplía el Ahorro a Largo Plazo y las Pensiones de Grupo/Cobertura de Vida | +0.8% | Nacional, con ganancias tempranas en centros de empleo urbanos como Dublín, Cork y Galway | Mediano plazo (2-4 años) |

| La Penetración del Seguro de Salud Privado y el Crecimiento de Primas Sostienen las Primas Brutas Emitidas de Salud en No Vida | +0.9% | Nacional, elevado en cohortes de altos ingresos y planes de grupo corporativos | Corto plazo (≤ 2 años) |

| Las Directrices de Lesiones Personales Reducen los Costos de Lesiones No Litigadas, Estabilizando la Capacidad de Automóvil/Responsabilidad Civil | +0.6% | Nacional, efecto más fuerte en automóvil y responsabilidad civil de empleadores/pública | Mediano plazo (2-4 años) |

| La Inflación Específica del Seguro Eleva las Primas Emitidas | +0.5% | Nacional | Corto plazo (≤ 2 años) |

| El Código de Protección al Consumidor 2025 Moderniza la Conducta, Impulsando la Confianza, el Cambio de Proveedor y la Adopción Digital | +0.3% | Nacional | Largo plazo (≥ 4 años) |

| La Transparencia del Centro Nacional de Información de Seguros Profundiza la Sofisticación en la Fijación de Precios y Atrae Capacidad | +0.2% | Nacional | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

La Inscripción Automática de MyFutureFund desde 2026 Amplía los Flujos de Ahorro a Largo Plazo y las Pensiones de Grupo o la Cobertura de Vida

MyFutureFund entró en funcionamiento el 1 de enero de 2026 y comenzó a incorporar grandes cohortes de trabajadores del sector privado que anteriormente carecían de pensiones respaldadas por empleadores. La actividad inicial incorporó a 763.000 empleados y 104.000 empleadores al sistema en las primeras seis semanas y acumuló más de EUR 60 millones en contribuciones, lo que establece un canal duradero para productos de vida y pensiones. Los parámetros de elegibilidad centran la incorporación en trabajadores de entre 23 y 60 años con ingresos anuales superiores a EUR 20.000 y sin pensión ocupacional existente, abordando una brecha de cobertura documentada. El calendario de contribuciones comienza con el 1,5% tanto del empleado como del empleador, con una aportación estatal del 0,5%, y aumenta progresivamente hasta una tasa combinada diseñada para fortalecer los saldos de ahorro a largo plazo. Las obligaciones de gobernanza bajo el Marco de Responsabilidad Individual elevan el estándar de supervisión para la administración de la inscripción automática, con altos ejecutivos obligados a demostrar medidas razonables. Estas características aumentan la certeza de cumplimiento y respaldan la confianza en cómo la inscripción automática dará forma a los flujos en el mercado irlandés de seguros de vida y no vida.

La Penetración del Seguro de Salud Privado y la Expansión de Primas Sostienen las Primas Brutas Emitidas de Salud en No Vida

La cobertura de salud privada alcanzó 2,52 millones de personas aseguradas a finales de 2024, y las primas medias aumentaron a EUR 1.740, lo que indica una firme disposición a mantener la cobertura a pesar de las preocupaciones sobre la asequibilidad. El grupo de mayores de 65 años paga en promedio más que los menores de 65 años debido a los mayores patrones de utilización en atención ortopédica y cardíaca, lo que da forma al diseño de beneficios y al posicionamiento de productos[2]Autoridad de Seguros de Salud, "Seguro de Salud en Irlanda, Informe de Mercado 2024," Autoridad de Seguros de Salud, hia.ie. La calificación comunitaria y las normas de cobertura de por vida mantienen el acceso al tiempo que exigen a los aseguradores gestionar las presiones de costos mediante la gestión de redes y el rediseño de vías de atención. Las vías de atención ambulatoria y en régimen de día continúan expandiéndose, lo que ayuda a optimizar la capacidad hospitalaria y mejorar los tiempos de respuesta. Estas dinámicas de salud sostienen un visible crecimiento superior dentro del segmento de no vida en relación con el mercado irlandés de seguros de vida y no vida en general. Los aseguradores continúan demostrando que los cambios en precios y beneficios pueden seguir la inflación médica dentro del ámbito de los requisitos de transparencia regulatoria.

Las Directrices de Lesiones Personales Reducen los Costos de Reclamaciones por Lesiones No Litigadas, Estabilizando la Capacidad de Fijación de Precios en Automóvil y Responsabilidad Civil

Las Directrices de Lesiones Personales se han convertido en la referencia predeterminada para las reclamaciones por lesiones no litigadas y han reducido los niveles de indemnización para los acuerdos directos y los del Consejo de Resolución de Lesiones. En el ramo de automóvil, el informe de 2024 del Banco Central muestra que los costos medios de reclamaciones por lesiones por póliza se sitúan por debajo del nivel anterior a la pandemia, incluso cuando los costos por daños aumentaron debido a los efectos de la cadena de suministro y los salarios. La brecha de tiempo y costo entre los acuerdos litigados y los no litigados sigue siendo amplia, pero el uso creciente de las directrices en acuerdos fuera de los tribunales tiene un efecto estabilizador sobre las pérdidas esperadas. El consentimiento de los demandados a las evaluaciones del Consejo de Resolución de Lesiones ha mejorado, mientras que la aceptación por parte de los reclamantes ha sido más lenta, lo que limita el rendimiento del Consejo pero aún genera ahorros en costos legales. El trabajo encargado por el Departamento de Empresa destaca que las indemnizaciones irlandesas siguen siendo más altas que las de Inglaterra y Gales para lesiones menores de tejidos blandos, lo que deja cierta presión residual sobre la adecuación de las reservas. Aun así, el marco de directrices apoya una calificación más estable en automóvil y responsabilidad civil dentro del mercado irlandés de seguros de vida y no vida.

El Código de Protección al Consumidor 2025 Moderniza las Normas de Conducta, Impulsando la Confianza, el Cambio de Proveedor y la Adopción Digital

El Código de Protección al Consumidor 2025 concluye una revisión de varios años y entra en vigor el 24 de marzo de 2026 para aseguradores e intermediarios, con disposiciones que se adaptan a los recorridos digitales y a divulgaciones más claras[3]DAC Beachcroft, "Código de Protección al Consumidor 2025: Un Cambio Cultural para los Aseguradores," DAC Beachcroft, dacbeachcroft.com. El Código amplía los períodos de aviso previo a la renovación para el cambio de proveedor en no vida, introduce renovaciones automáticas con consentimiento previo para determinados productos auxiliares y limita el contacto no solicitado tras las solicitudes de cotización en línea. Al aumentar la transparencia y reducir la fricción en el cambio de proveedor, el Código crea carteras de renovación más disputadas y fomenta las inversiones en autoservicio y asesoramiento en línea. Las plantillas de redacción de pólizas y divulgación promueven comparaciones de valor claras, lo que favorece una mayor frecuencia de búsqueda de nuevas ofertas en los ramos más estandarizados. A medida que los aseguradores se adaptan, los canales directos ganan cuota en productos simples, mientras que el asesoramiento intermediado se reposiciona hacia necesidades corporativas complejas y de protección. Estas características refuerzan la adopción digital y mejoran la elección del cliente en todo el mercado irlandés de seguros de vida y no vida.

Análisis del Impacto de las Restricciones*

| Restricción | Impacto (~) % en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| El Endurecimiento de los Términos de Reaseguro en Riesgos de Tormenta/Inundación Presiona la Capacidad y los Precios en Propiedad | -0.4% | Nacional, mayor exposición en regiones costeras y propensas a inundaciones | Corto plazo (≤ 2 años) |

| El Predominio de la Litigación en Reclamaciones por Lesiones Retrasa los Beneficios de las Directrices | -0.3% | Nacional | Mediano plazo (2-4 años) |

| La Prohibición de Precios Diferenciados Comprime los Mecanismos de Fijación de Precios en la Renovación en Automóvil/Hogar | -0.2% | Nacional | Mediano plazo (2-4 años) |

| El Cumplimiento del Marco de Responsabilidad Individual/Régimen de Responsabilidad de Altos Ejecutivos y del Código de Protección al Consumidor 2025 Aumenta la Complejidad Operativa y el Costo de Servicio | -0.1% | Nacional | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

El Endurecimiento de los Costos y Términos de Reaseguro en Tormentas y Riesgos de Inundación Presiona la Capacidad y los Precios en Propiedad

La Tormenta Éowyn marcó el evento meteorológico más costoso en la historia del seguro irlandés en enero de 2025 y reajustó las expectativas sobre la frecuencia y severidad de las catástrofes de propiedad. A medida que los modelos incorporan señales de tormentas más intensas, los reaseguradores han endurecido las estructuras de los tratados mediante mayores retenciones y protecciones más agregativas, lo que traslada el riesgo de cola a los aseguradores primarios. Esta dinámica reduce la capacidad disponible en zonas expuestas a inundaciones y costeras, y lleva a los aseguradores primarios a ajustar los deducibles y el apetito de suscripción. El Banco Central ha señalado movimientos en las reservas de no vida que reflejan tanto la experiencia catastrófica como los ajustes por inflación, lo que aumenta la volatilidad de los resultados. Los aseguradores con suscripción disciplinada y estructuras de programa mantienen ventajas, pero la oferta global de capacidad catastrófica sigue siendo sensible a las tendencias de asignación de capital global. Estas condiciones de reaseguro pesan sobre los precios y la disponibilidad en propiedad dentro del mercado irlandés de seguros de vida y no vida.

La Litigación Sigue Siendo el Canal Dominante para los Costos por Lesiones, Retrasando los Plenos Beneficios de las Directrices

Si bien los niveles de indemnización disminuyeron para los casos de lesiones no litigadas bajo las directrices, una parte significativa de las reclamaciones se tramita mediante litigación, lo que extiende los plazos y eleva la proporción de costos legales. El análisis comparativo del Departamento de Empresa muestra que las indemnizaciones irlandesas por lesiones de tejidos blandos superan los parámetros de referencia de Inglaterra y Gales, y los costos legales en las vías litigadas siguen siendo significativos. La brecha en los costos totales medios entre los acuerdos litigados y los directos o del Consejo de Resolución de Lesiones continúa diluyendo la ganancia total derivada de las reducciones en las indemnizaciones. El Consejo Judicial ha considerado ajustes que, de ser aprobados, podrían recalibrar los niveles de las directrices, añadiendo mayor incertidumbre a la planificación de reservas. El Consejo de Resolución de Lesiones tiene como objetivo mejorar la aceptación por parte de los reclamantes y acelerar el rendimiento, lo que podría reducir la dependencia de la litigación durante su período de plan 2025 a 2029[4]El Colegio de Abogados de Irlanda, "Los Jueces Proponen un Aumento del 16,7% en las Indemnizaciones por Lesiones Personales," El Colegio de Abogados de Irlanda, lawsociety.ie. Hasta entonces, el predominio de la litigación limita la velocidad a la que los ahorros derivados de las directrices se trasladan a los precios en todo el mercado irlandés de seguros de vida y no vida.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Seguro: El Seguro de Vida Amortigua los Márgenes Mientras el Seguro de Salud Crece Impulsado por la Inflación Médica

El seguro de vida mantuvo el liderazgo con una participación del 61,3% en 2025, y el seguro de salud es el componente de mayor crecimiento con una CAGR del 5,5%, ya que los niveles de primas y la penetración apoyaron el crecimiento del segmento de no vida en relación con el mercado irlandés de seguros de vida y no vida en general. El liderazgo en participación del mercado irlandés de seguros de vida y no vida del seguro de vida refleja contribuciones estables en pensiones de grupo y protección individual, respaldadas por los planes de empleadores y la creciente concienciación derivada de las comunicaciones sobre la inscripción automática. La investigación de 2024 de Standard Life destaca las brechas de conocimiento en productos de jubilación que los aseguradores y asesores deben cerrar a medida que los trabajadores inscritos automáticamente pasan a una gestión de planes más activa. A medida que las contribuciones aumentan bajo el calendario de MyFutureFund, los flujos vinculados a unidades y las vías de anualidades o Fondos de Jubilación Aprobados experimentan una demanda más consistente, lo que estabiliza los balances de vida. En el lado del seguro de no vida, el seguro de salud se beneficia de mayores vías de atención ambulatoria y acceso a clínicas que favorecen la intervención temprana y reclamaciones más predecibles. Estos cambios sustentan la resiliencia del segmento en la industria irlandesa de seguros de vida y no vida.

Las dinámicas de automóvil y responsabilidad civil reflejan los beneficios de las Directrices de Lesiones Personales sobre los costos por lesiones, incluso cuando las severidades por daños aumentaron con las presiones salariales y de repuestos en 2024. La suscripción de propiedad debe adaptarse a estructuras catastrófica más estrictas tras la Tormenta Éowyn, lo que hace que la cartografía de inundaciones, los deducibles y las medidas de resiliencia sean más relevantes para la fijación de precios y la disponibilidad de cobertura. Los aseguradores de salud despliegan innovación de productos, incluidas clínicas de acceso rápido y beneficios específicos que responden a las necesidades crónicas y ambulatorias, lo que puede ayudar a equilibrar las presiones hospitalarias. En vida, los canales de asesoramiento vinculados a bancos y digitales captan más solicitantes y utilizan la incorporación simplificada para convertir la concienciación en pólizas financiadas. Estos patrones, junto con las divulgaciones regulatorias consistentes a través del Centro Nacional de Información de Seguros y los informes de Solvencia, respaldan una selección de riesgos y una asignación de capital estables en el mercado irlandés de seguros de vida y no vida.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Segmento de Clientes: El Segmento Minorista Domina Mientras los Compradores Corporativos Aprovechan la Transparencia del Centro Nacional de Información de Seguros

Los clientes minoristas mantuvieron una participación de primas del 58,6% en 2025 y crecieron a una tasa anual del 3,9% a medida que las reformas y el cambio de proveedor mejoraron la captura de valor para los hogares dentro del mercado irlandés de seguros de vida y no vida. El automóvil, un indicador del segmento minorista, registró un aumento en las primas medias emitidas en 2024, mientras que los costos de reclamaciones por lesiones por póliza se mantuvieron por debajo de los promedios anteriores a la pandemia gracias a los efectos de las directrices. La transparencia del Centro Nacional de Información de Seguros mantiene a los aseguradores en estrecha competencia en calificación y desempeño de reclamaciones, lo que ayuda a sostener las ganancias en asequibilidad para las renovaciones recurrentes. La prohibición de precios diferenciados ha eliminado el llamado incremento progresivo de precios en la segunda renovación para hogar y automóvil, lo que reduce las penalizaciones por fidelidad y refuerza la disciplina competitiva. El Código de Protección al Consumidor 2025 amplía los períodos de aviso para el cambio de proveedor y restringe ciertas prácticas de seguimiento, lo que mejora la facilidad de cambio para el segmento minorista en los ramos más estandarizados. El seguro de salud sigue siendo un ancla clave del segmento minorista, ya que la utilización relacionada con la edad y los niveles de cobertura dan forma a la combinación de beneficios y las decisiones del consumidor, con la Autoridad de Seguros de Salud realizando un seguimiento de los cambios en primas e inscripciones. La inscripción automática incorpora nuevos ahorradores a las pensiones, lo que crea oportunidades para añadir cobertura de protección de vida e ingresos a lo largo del tiempo.

Los compradores corporativos aprovechan los parámetros de referencia del Centro Nacional de Información de Seguros para negociar estructuras y primas en responsabilidad civil y propiedad, enfatizando los deducibles y la certeza de programas plurianuales cuando es posible. El seguro de salud de grupo continúa apoyando el acceso de la fuerza laboral a la atención diagnóstica y ambulatoria, con los aseguradores ampliando el acceso a clínicas y los programas preventivos para optimizar los costos. Las colocaciones de propiedad y responsabilidad civil reflejan un mayor enfoque en el clima y las catástrofes tras la Tormenta Éowyn, particularmente para los emplazamientos costeros y expuestos a inundaciones donde los aseguradores aplican condiciones más estrictas. Las funciones corporativas enfrentan mayores cargas de gobernanza bajo el Marco de Responsabilidad Individual y el Régimen de Responsabilidad de Altos Ejecutivos, que los aseguradores abordan con apoyo al cumplimiento y formación, integrados en los compromisos de renovación. Estos patrones minoristas y corporativos conjuntamente dan forma al volumen de distribución y al diseño de productos en la industria irlandesa de seguros de vida y no vida, y continúan moviendo la cartera hacia comparaciones más claras de precio y calidad.

Por Canal de Distribución: Los Corredores Mantienen su Participación Mientras las Ventas Directas se Aceleran a través de Plataformas Digitales

Los corredores mantuvieron una participación del 46,8% en 2025, mientras que las ventas directas son el canal de mayor crecimiento con una trayectoria del 6,2% a medida que la cotización digital y los requisitos de consentimiento reconfiguran los modelos de interacción en todo el mercado irlandés de seguros de vida y no vida. El Código de Protección al Consumidor 2025 hace obligatorias las renovaciones automáticas con consentimiento previo para determinadas coberturas auxiliares y limita el contacto no solicitado tras las cotizaciones en línea, lo que refuerza el argumento a favor de los recorridos de autoservicio. Los bancos y los canales de agentes vinculados siguen siendo relevantes para los productos de protección, especialmente cuando se combinan con conversaciones sobre hipotecas y ahorros que introducen de forma natural la cobertura de vida e ingresos. Los aseguradores han aumentado las tasas de presentación digital para nuevos negocios a través de portales de asesores y herramientas de incorporación de clientes, lo que acorta el tiempo hasta la vinculación y reduce la fricción administrativa. Los corredores responden centrándose en colocaciones comerciales complejas e ingeniería de riesgos, donde el asesoramiento y la navegación del mercado añaden mayor valor. Estos cambios continúan redistribuyendo volúmenes dentro del mercado irlandés de seguros de vida y no vida, al tiempo que preservan la necesidad de asesoramiento en riesgos de mayor complejidad.

Los aseguradores directos enfatizan la gestión de reclamaciones digital de extremo a extremo y el procesamiento directo, lo que beneficia a los ramos más estandarizados como automóvil y hogar. Los actores intermediados despliegan análisis para orientar la retención y la venta cruzada, y para mejorar las conversaciones de renovación con la experiencia de siniestros referenciada por el Centro Nacional de Información de Seguros. En ambos modelos, la preparación para el cumplimiento del Marco de Responsabilidad Individual y el Código de Protección al Consumidor 2025 se ha convertido en un diferenciador en la confianza del cliente y la resiliencia operativa. El mercado irlandés de seguros de vida y no vida continúa avanzando hacia una fijación de precios transparente y la divulgación de productos, lo que fomenta la competencia entre canales en términos de servicio y calidad en lugar de inercia.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

La variación regional en el mercado irlandés de seguros de vida y no vida sigue siendo limitada por la compacta geografía del país y la regulación centralizada, pero los patrones de distribución y la experiencia de siniestros difieren entre las zonas urbanas y rurales. Dublín alberga muchas sedes corporativas y hogares de altos ingresos, lo que concentra la actividad de pensiones de grupo y salud privada y sustenta flujos estables de vida y salud. La investigación de 2024 de Standard Life muestra que la preparación para la jubilación varía entre regiones, con diferencias en la preparación financiera y emocional que influyen en la adopción de pensiones y protección. La penetración del seguro de salud es más fuerte donde el acceso a hospitales privados y los planes de grupo de empleadores son más densos, lo que refuerza el crecimiento del segmento de no vida en las áreas metropolitanas. La Tormenta Éowyn puso de relieve las exposiciones costeras y occidentales a través de ráfagas de viento récord y una amplia interrupción de infraestructuras, lo que continúa informando el enfoque de fijación de precios y suscripción en propiedad. Las divulgaciones del Centro Nacional de Información de Seguros y los estándares de conducta se aplican de manera uniforme en todo el país y promueven un comportamiento de mercado consistente en todos los condados.

Fuera de Dublín, los mercados de Leinster reflejan una mayor concienciación sobre las pensiones, pero también presión derivada de los costos de vivienda y cuidado infantil, lo que puede aplazar las decisiones de cobertura discrecional incluso en niveles de ingresos más altos. Munster se beneficia de una infraestructura sanitaria resiliente y de expansiones específicas de clínicas que aumentan el acceso a los servicios ambulatorios y de diagnóstico y ayudan a gestionar la utilización. Connacht y Ulster exhiben menor congestión y diferentes patrones de conducción, lo que puede influir en las tendencias de frecuencia en automóvil en relación con los centros urbanos, mientras que la exposición a los eventos de viento del Atlántico sigue siendo una consideración clave en propiedad. En todas las regiones, las reformas de conducta, incluidas las normas de precios diferenciados y los avisos de renovación ampliados, apoyan el cambio de proveedor y refuerzan la alineación entre precio y calidad para los hogares.

El mercado irlandés de seguros de vida y no vida continúa convergiendo en torno a estándares de productos consistentes, mientras que los modelos de marketing y servicio regionales se adaptan a las necesidades locales. En los centros urbanos, los canales directos y el asesoramiento digital ganan terreno a medida que la comparación en línea y las normas de consentimiento reducen la fricción en el cambio de proveedor y las renovaciones. En los condados menos urbanizados, los agentes y corredores mantienen una fuerte presencia, donde el asesoramiento presencial sigue siendo preferido para los riesgos agrícolas, de pequeñas y medianas empresas y complejos. Los aseguradores de salud amplían la atención virtual y el acceso a clínicas para reducir las diferencias geográficas en el acceso a especialistas y para gestionar las enfermedades crónicas. Es probable que las pensiones y la protección muestren un crecimiento más uniforme entre regiones a medida que MyFutureFund normalice las contribuciones y cree una base más amplia de ahorradores a lo largo del tiempo.

Panorama Competitivo

El mercado irlandés de seguros de vida y no vida está anclado por grupos internacionales e incumbentes nacionales sólidos que invierten en plataformas digitales, análisis y la innovación de productos para competir en servicio y solidez de capital. Irish Life y New Ireland han avanzado en la incorporación digital y los portales de asesores, lo que eleva las tasas de procesamiento directo y mejora el tiempo de emisión. Los aseguradores de salud amplían las propuestas de valor con redes de clínicas, diagnósticos rápidos y beneficios preventivos que abordan la demanda ambulatoria y las vías de atención crónica. Las iniciativas de líneas comerciales de Aviva introducen cobertura de resiliencia de propiedad para tormentas e inundaciones, incluidas propuestas de madera de construcción masiva y características de reconstrucción con eficiencia energética, que se alinean con los planes de sostenibilidad corporativa. La redenominación de RSA como Intact clarifica una identidad operativa unificada en la región y subraya la capacidad en los ramos comerciales y especializados.

La ejecución estratégica enfatiza la gobernanza, la confianza del cliente y la velocidad. La implementación del Marco de Responsabilidad Individual establece expectativas claras de responsabilidad para los altos ejecutivos, lo que lleva a los aseguradores a mejorar los controles de conducta y los estándares de documentación. Las disposiciones del Código de Protección al Consumidor 2025 fomentan una experiencia del cliente más transparente, lo que a su vez respalda las inversiones en portales de autoservicio y en divulgaciones de productos más claras. En el lado comercial, las herramientas de análisis y geoespaciales apoyan la selección de riesgos de propiedad y la disciplina en la fijación de precios en un entorno de reaseguro más estricto configurado por la Tormenta Éowyn. A través de estas iniciativas, el mercado irlandés de seguros de vida y no vida continúa recompensando la suscripción disciplinada, las experiencias digitales de reclamaciones y las mejoras de sostenibilidad creíbles en la redacción de productos.

Los nuevos participantes y los actores transfronterizos amplían la competencia en pensiones y protección. Allianz Global Life recibió la aprobación regulatoria para ofrecer productos de Plan de Ahorro para la Jubilación Personal y Fondo de Jubilación Aprobado, y se posiciona para las transferencias y contribuciones a medida que la inscripción automática madura. Irish Life Health informó sobre la ampliación de las reclamaciones del día a día y nuevos beneficios en su informe de Condición Financiera y de Solvencia 2024, señalando un enfoque en las vías ambulatorias y preventivas para gestionar la inflación médica. El plan estratégico de AXA destaca el despliegue de datos e inteligencia artificial a nivel de grupo para la fijación de precios, las reclamaciones y los controles de fraude, lo que se integra en las operaciones irlandesas a través de plataformas y métodos compartidos. En conjunto, estos movimientos enfatizan los beneficios de escala de las plataformas multinacionales, al tiempo que dejan espacio para la especialización nacional en riesgos agrícolas, de pequeñas y medianas empresas y regionalmente diferenciados en el mercado irlandés de seguros de vida y no vida.

Líderes de la Industria de Seguros de Vida y No Vida de Irlanda

Irish Life Group

Zurich Insurance plc (Ireland)

Aviva Life & Pensions Ireland

New Ireland Assurance

Royal London Ireland

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: MyFutureFund, el sistema de ahorro para la jubilación con inscripción automática de Irlanda, se lanzó con 763.000 empleados y 104.000 empleadores inscritos en las primeras seis semanas y más de EUR 60 millones en contribuciones, con la Autoridad Nacional de Ahorro Automático para la Jubilación supervisando la implementación.

- Octubre de 2025: El Departamento de Empresa, Comercio y Empleo publicó un informe comparativo sobre las indemnizaciones por lesiones de tejidos blandos y lanzó la estrategia del Consejo de Resolución de Lesiones 2025 a 2029, subrayando las brechas de costos restantes con Inglaterra y Gales mientras se apunta a una mayor eficiencia en los acuerdos.

- Julio de 2025: Allianz Global Life recibió la aprobación para ofrecer productos de Plan de Ahorro para la Jubilación Personal y Fondo de Jubilación Aprobado a los consumidores irlandeses, ampliando la competencia en pensiones e ingresos de jubilación.

- Junio de 2025: Aviva GCS lanzó una práctica unificada de Bienes Raíces y Construcción en el Reino Unido e Irlanda con nuevas características de reparación resiliente y madera de construcción masiva que responden a los planes de sostenibilidad corporativa y la resiliencia ante catástrofes.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado irlandés de seguros de vida y no vida como las primas brutas emitidas recaudadas por aseguradoras autorizadas en contratos de protección, vinculados a ahorro, pensiones y rentas vitalicias, junto con líneas de automóvil, propiedad, salud, responsabilidad civil, viaje, marítimo y otras líneas generales donde el riesgo subyacente se encuentra en la República de Irlanda. Contabilizamos tanto pólizas individuales como colectivas, y las valoramos en el momento en que se emiten las primas.

Excluimos el negocio de reaseguro transfronterizo que las aseguradoras domiciliadas en Irlanda registran por riesgos extranjeros; no incluimos cautivas ni vehículos de propósito especial offshore.

Descripción general de la segmentación

- Por Tipo de Seguro

- Seguro de Vida

- Seguro de No Vida

- Seguro de Automóvil

- Seguro de Salud

- Seguro de Propiedad

- Seguro de Responsabilidad Civil

- Otros Seguros

- Por Segmento de Clientes

- Minorista

- Corporativo

- Por Canal de Distribución

- Corredores

- Agentes

- Bancos

- Ventas Directas

- Otros Canales

Metodología de investigación detallada y validación de datos

Investigación primaria

A continuación, entrevistamos a directores de suscripción, funcionarios de asociaciones de corredores y ejecutivos de insurtech en Dublín, Cork y Galway. Sus opiniones de primera mano sobre los cambios en el ratio de siniestralidad, la adopción digital y el próximo régimen de pensiones de inscripción automática validaron los supuestos y cubrieron las lagunas de información que la investigación documental por sí sola no podía cerrar.

Investigación documental

Comenzamos extrayendo series trimestrales de primas y balances del Banco Central de Irlanda, indicadores macroeconómicos de la Oficina Central de Estadística y proyecciones de edad poblacional de Eurostat. Los anuarios de Insurance Europe, las divulgaciones de Solvencia II de EIOPA y los Informes del Mercado Global de Seguros de IAIS proporcionaron datos de tendencias sobre la combinación de productos, la solvencia y la gravedad de los siniestros.

Los estados financieros de empresas de D&B Hoovers, las búsquedas de noticias en Dow Jones Factiva, los documentos parlamentarios y los informes de organismos sectoriales nos ayudaron a verificar las cuotas de las aseguradoras, los hitos regulatorios y los cambios en los canales de distribución. Estas referencias ilustran el rango de fuentes secundarias utilizadas; numerosas fuentes públicas y propietarias adicionales contribuyeron a la recopilación de datos, las verificaciones cruzadas y las aclaraciones.

Dimensionamiento del mercado y previsión

Nuestro modelo comienza con una reconstrucción descendente de las primas brutas emitidas reportadas por el Banco Central y las distribuye entre las líneas de vida y no vida antes de aplicar los ratios de penetración específicos por cobertura confirmados en las entrevistas primarias. Las agregaciones de proveedores de primas medias muestreadas multiplicadas por el número de pólizas actúan como una verificación de razonabilidad ascendente. Los principales impulsores, incluidos los nuevos registros de vehículos, el gasto privado en salud per cápita, la renta disponible de los hogares, la población mayor de sesenta y cinco años y las terminaciones anuales de viviendas, alimentan una regresión multivariante que proyecta la demanda a lo largo del período de previsión. El análisis de escenarios ajusta posteriormente los impactos macroeconómicos, y cualquier brecha de datos se cubre extrapolando las carteras conocidas de las aseguradoras utilizando el crecimiento medio.

Ciclo de validación de datos y actualización

Ejecutamos los resultados a través de análisis de anomalías y revisión por pares, tras lo cual los analistas senior dan su aprobación. Los modelos se actualizan una vez al año, con actualizaciones intermedias siempre que eventos materiales desencadenen una nueva ronda de consultas a los encuestados.

Por qué la línea de base del mercado de seguros de vida y no vida de Irlanda de Mordor merece confianza

Observamos que los valores de mercado publicados suelen divergir porque los analistas establecen límites de manera diferente, actualizan los datos en intervalos irregulares o convierten divisas en fechas distintas. La rigurosa selección del alcance, la actualización anual y los pasos de doble validación de Mordor reducen esas distorsiones y ofrecen a los compradores un punto de partida fiable.

Los principales factores de divergencia incluyen si se contabilizan los contratos de vida de tipo pensión, cómo se proyectan las primas digitales y la profundidad del muestreo de aseguradoras que aplicamos.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de divergencia |

|---|---|---|

| USD 53,71 B (2025) | Mordor Intelligence | - |

| USD 40,33 B (2024) | Global Consultancy A | Excluye productos de vida vinculados a pensiones y aplica un crecimiento conservador del canal digital |

| USD 35,92 B (2024) | Market Research Boutique B | Se basa principalmente en registros públicos y omite las primas de vida colectiva |

En conjunto, la comparación demuestra que ofrecemos una línea de base equilibrada y transparente que vincula cada cifra a variables claras y verificaciones reproducibles, brindando a los responsables de la toma de decisiones una mayor confianza.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño proyectado y el crecimiento del mercado de seguros de vida y no vida de Irlanda para 2031?

Se proyecta que el tamaño del mercado de seguros de vida y no vida de Irlanda alcance USD 64,4 mil millones para 2031, expandiéndose a una CAGR del 3,1% de 2026 a 2031.

¿Cómo influirá la inscripción automática a través de MyFutureFund en los aseguradores en Irlanda?

MyFutureFund comenzó en enero de 2026 y está canalizando nuevas contribuciones hacia pensiones a largo plazo, lo que fortalece los segmentos de vida y crea oportunidades de venta cruzada en productos de protección.

¿Qué impacto han tenido las Directrices de Lesiones Personales en los ramos de automóvil y responsabilidad civil?

Las directrices han reducido los niveles de indemnización no litigados y han ayudado a estabilizar los costos de reclamaciones por lesiones por póliza, aunque la litigación sigue generando costos más altos y plazos más largos.

¿Qué canales de distribución están creciendo más rápido en el mercado de seguros de vida y no vida de Irlanda?

Las ventas directas son el canal de mayor crecimiento, ya que el Código de Protección al Consumidor 2025 promueve la interacción digital, mientras que los corredores mantienen su participación en las colocaciones complejas.

¿Cómo cambió la Tormenta Éowyn las dinámicas de suscripción y reaseguro?

La tormenta estableció un récord nacional de pérdidas aseguradas en enero de 2025 y llevó a los reaseguradores a endurecer las condiciones sobre las exposiciones a inundaciones y vientos, lo que influye en los precios y la capacidad.

¿Cuáles son las prioridades de los reguladores para los aseguradores en 2026?

El Marco de Responsabilidad Individual y el Código de Protección al Consumidor 2025 son las principales prioridades, que requieren una gobernanza más sólida y protecciones al cliente más claras y adaptadas al entorno digital.

Última actualización de la página el: