Tamaño y Participación del Mercado de Seguros de Vida y No Vida en Suiza

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

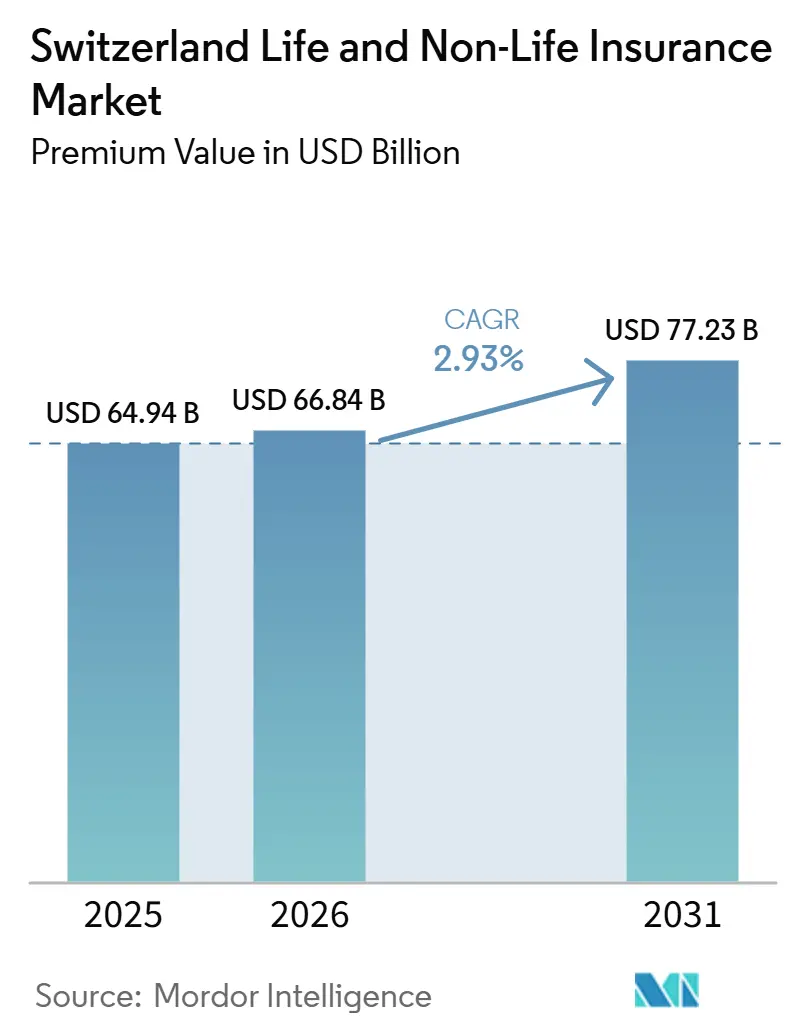

| Tamaño del mercado en el año base (2025) | 64.94 Mil millones de dólares |

| Tamaño del Mercado (2026) | 66.84 Mil millones de dólares |

| Tamaño del Mercado (2031) | 77.23 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 2.93% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Seguros de Vida y No Vida en Suiza por Mordor Intelligence

El tamaño del Mercado de Seguros de Vida y No Vida de Suiza en términos de valor de primas se proyecta en 64,94 mil millones de USD en 2025, 66,84 mil millones de USD en 2026, y alcanzará los 77,23 mil millones de USD para 2031, creciendo a una CAGR del 2,93% entre 2026 y 2031.

Esta expansión sostenida del mercado de seguros de vida y no vida de Suiza refleja cambios estructurales en los productos más que un crecimiento puro en volumen, ya que las aseguradoras rediseñan las soluciones de ahorro para hacer frente a rendimientos crónicamente bajos e invierten en capacidades de suscripción basadas en datos. La distribución digital, la reforma del seguro obligatorio de accidentes y la regulación del riesgo climático amplían conjuntamente el conjunto de riesgos, mientras que los productos de vida vinculados a unidades compensan las presiones sobre la rentabilidad generadas por las tasas de interés negativas. Los seguros de salud complementarios, los seguros de propiedad ecológicos y las pólizas de automóvil basadas en el uso emergen como los nichos de mayor crecimiento dentro del mercado de seguros de vida y no vida de Suiza, sustentando la resiliencia de los ingresos de las aseguradoras a pesar de la saturación de las líneas principales. Las estrategias competitivas giran cada vez más en torno a la adquisición de talento actuarial, la profundidad en la suscripción de riesgos cibernéticos y las carteras alineadas con criterios ESG bajo el régimen de pruebas de estrés de la FINMA.

Conclusiones Clave del Informe

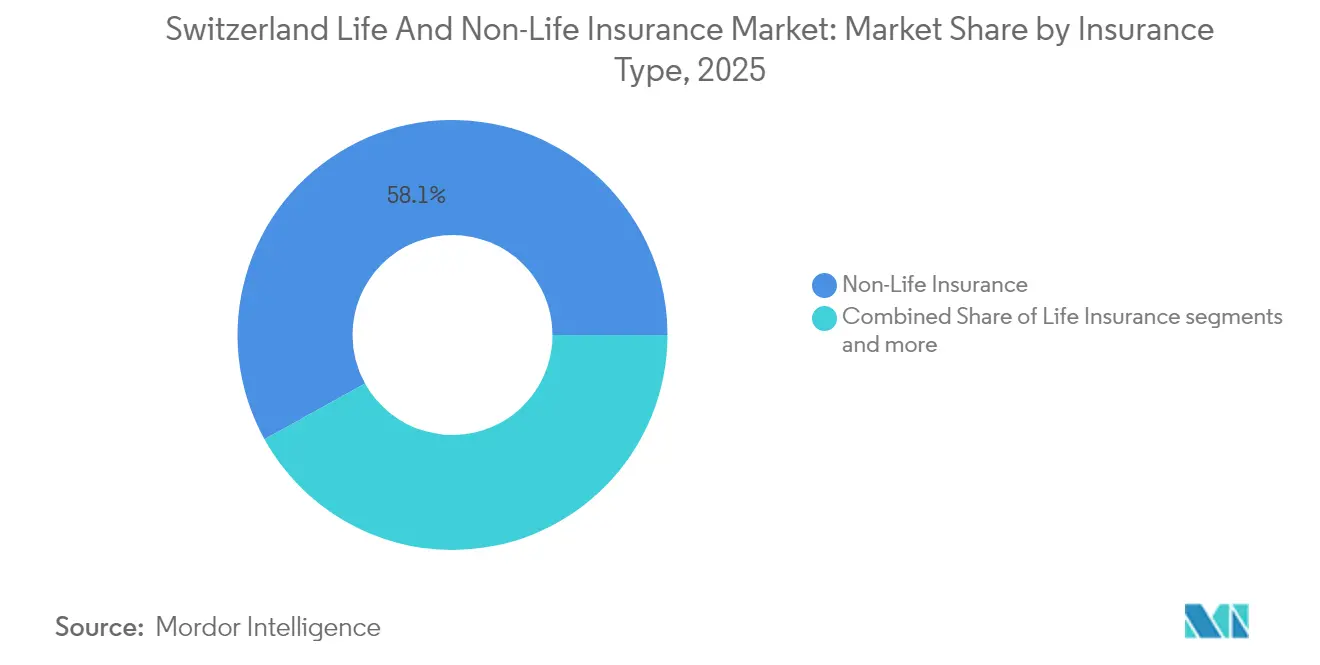

- Por tipo de seguro, el negocio de no vida retuvo una participación del 58,05% en el mercado de seguros de vida y no vida en Suiza en 2025, mientras que se prevé que los productos de vida registren la CAGR más alta del 4,06% hasta 2031.

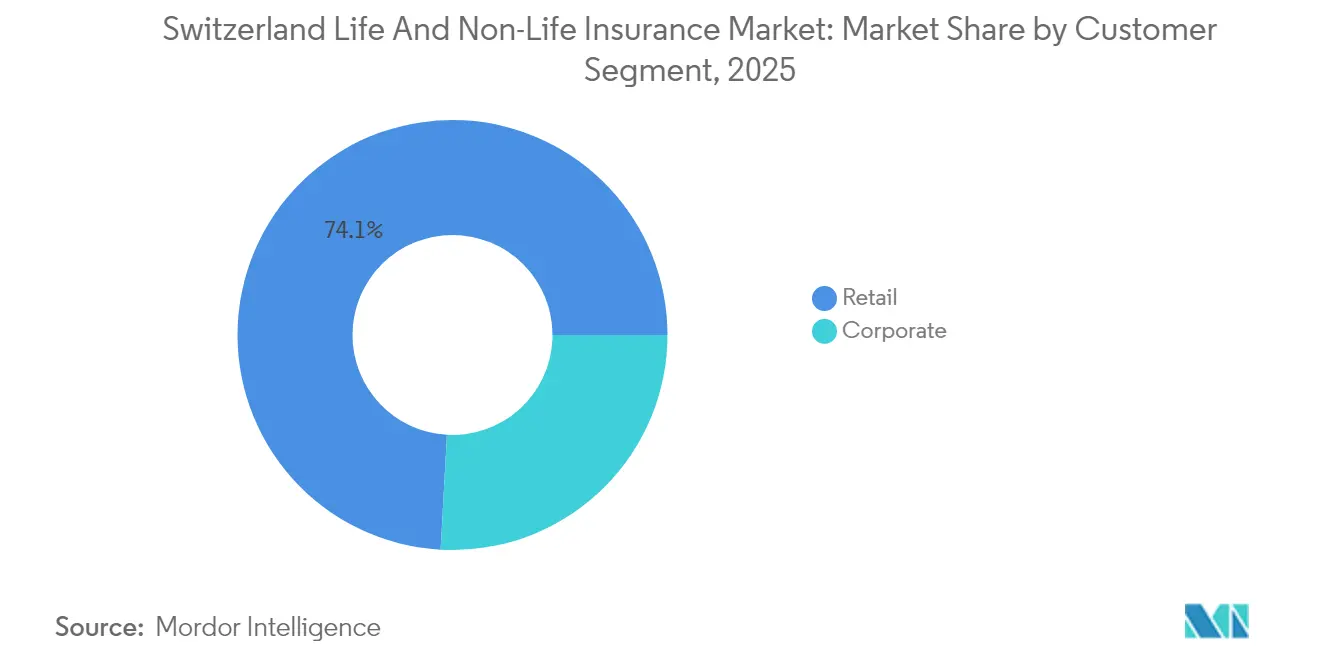

- Por segmento de clientes, los clientes minoristas representaron el 74,12% del tamaño del mercado de seguros de vida y no vida en Suiza en 2025, mientras que el negocio corporativo se expande a una CAGR más rápida del 3,25% hasta 2031.

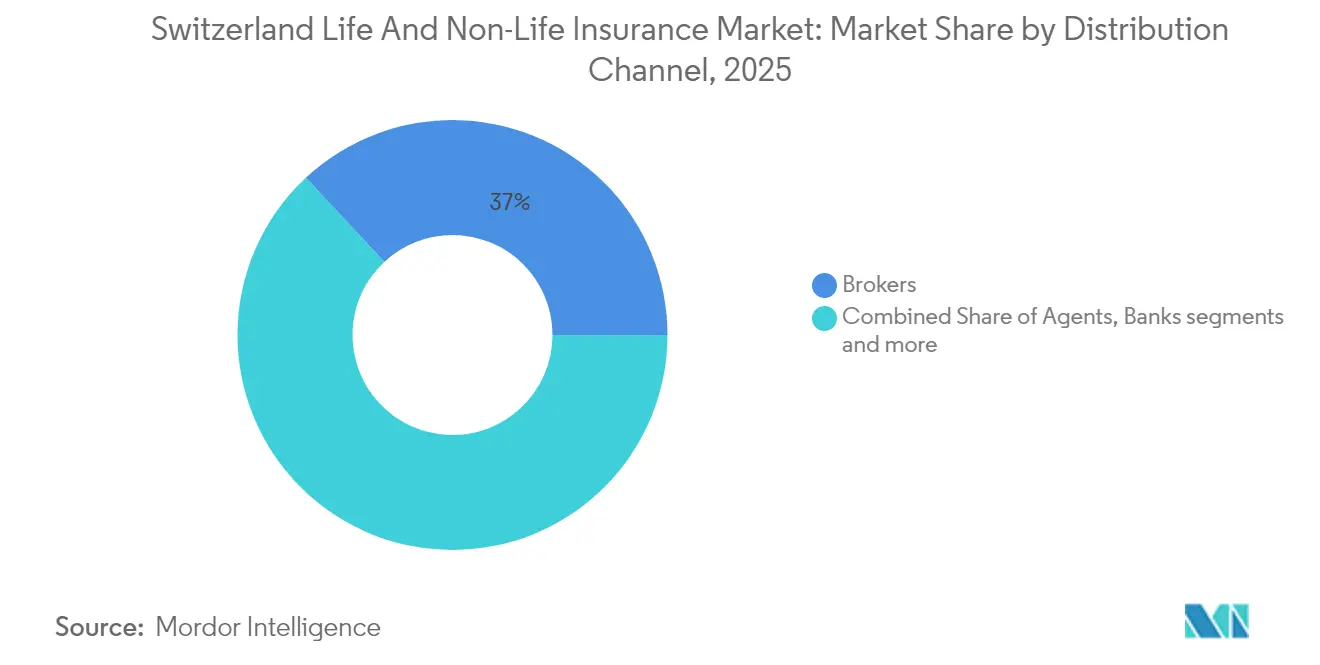

- Por canal de distribución, los corredores controlaron el 36,95% de las primas suscritas en 2025; sin embargo, las ventas digitales directas avanzan a una CAGR del 2,86% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Seguros de Vida y No Vida en Suiza

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Entorno de tipos de interés ultrabajos sostenidos que impulsa los productos de vida vinculados a unidades de cuenta | +0.8% | A nivel nacional en Suiza, con efectos secundarios en Liechtenstein | Mediano plazo (2-4 años) |

| El aumento del gasto sanitario impulsa las coberturas de salud complementarias | +0.6% | A nivel nacional en Suiza, concentrado en cantones urbanos | Largo plazo (≥ 4 años) |

| La reforma de la cobertura obligatoria de accidentes amplía el conjunto de clientes minoristas | +0.4% | A nivel nacional en Suiza | Corto plazo (≤ 2 años) |

| El creciente uso de la telemática basada en el uso impulsa la revisión de precios de las primas de automóvil | +0.3% | Suiza, adopción temprana en regiones de habla alemana | Mediano plazo (2-4 años) |

| Asociaciones de seguros integrados con neo-bancos suizos | +0.2% | Suiza, concentrado en centros de tecnología financiera | Corto plazo (≤ 2 años) |

| Los requisitos de pruebas de estrés del riesgo climático aceleran las coberturas de propiedad verde | +0.3% | Regiones alpinas, con expansión hacia zonas de tierras bajas | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Los Tipos de Interés Ultrabajos Reconfiguran la Combinación de Productos de Seguros de Vida

Los contratos vinculados a unidades de cuenta han desplazado al ahorro con capital garantizado porque los rendimientos negativos del franco suizo erosionaron los ingresos por diferencial. Swiss Life divulgó un crecimiento de doble dígito en las primas vinculadas a unidades de cuenta en 2024, confirmando un giro secular hacia soluciones basadas en comisiones[1]Fuente: Swiss Life Holding, "Informe Anual 2024," swisslife.ch. La FINMA obliga ahora a las aseguradoras de vida a realizar pruebas de estrés de los pasivos bajo escenarios de tipos bajos prolongados, incentivando las pólizas de ahorro híbridas que combinan un suelo con participación en renta variable. Estos diseños reducen el desajuste de duración y atraen a los asegurados que buscan exposición alcista. El mercado de seguros de vida y no vida en Suiza, por tanto, canaliza más capital hacia productos vinculados a fondos de inversión, mientras reduce las reservas de conversión tradicionales.

La Inflación de los Costes Sanitarios Impulsa la Demanda de Coberturas Complementarias

El gasto sanitario total alcanzó USD 104,9 mil millones (CHF 97,1 mil millones) en 2024, elevando los aumentos medios de primas obligatorias al 6% en 2025[2]Oficina Federal de Salud Pública, "Estadísticas de Gasto Sanitario 2024," bag.admin.ch.. Los empleadores responden enriqueciendo los planes de salud colectivos voluntarios para retener el talento en los cantones de alto coste. Las aseguradoras privadas se benefician porque los servicios ambulatorios migran fuera de los presupuestos cantonales y quedan sujetos a límites de cobertura obligatoria, motivando a los hogares a adquirir complementos para atención dental, habitaciones semiprivadas y terapias alternativas. Durante el período de previsión, la salud complementaria seguirá siendo la línea de mayor expansión en el mercado de seguros de vida y no vida en Suiza, solo por detrás de los productos de vida vinculados a unidades de cuenta.

La Reforma de la Cobertura Obligatoria de Accidentes Amplía el Alcance del Mercado

Las enmiendas a la ley de seguros de accidentes de Suiza obligan ahora a proporcionar cobertura a los empleados que trabajan menos de ocho horas por semana, un grupo que incluye al personal de la economía de trabajos esporádicos y a los trabajadores estacionales. Esto amplía la base de clientes minoristas para las pólizas de accidentes laborales y ofrece a las aseguradoras privadas la oportunidad de competir con la SUVA en riesgos no industriales. Los empleadores recurren a paquetes combinados de accidentes más salud que simplifican la administración y cumplen las nuevas normas legales. Al mismo tiempo, el teletrabajo y las herramientas digitales introducen nuevas exposiciones ergonómicas y de salud mental que las aseguradoras están aprendiendo a valorar. Los suscriptores capaces de adaptar la cobertura a estos riesgos emergentes obtienen una ventaja cuando los contratos de grupo se someten a renovación.

La Tecnología de Telemática Transforma la Fijación de Precios en el Seguro de Automóvil

Las principales aseguradoras aceleraron los programas basados en el uso en 2024, con la oferta MyWay de Zurich que proporciona pólizas de pago por kilómetro para conductores urbanos de bajo kilometraje[3]Zurich Switzerland, "Seguro Basado en el Uso MyWay," zurich.ch. . Los datos en tiempo real permiten que las primas reflejen el comportamiento al volante en lugar de factores demográficos amplios, afinando la segmentación del riesgo en toda la cartera de automóviles. La proliferación de vehículos eléctricos añade nuevos casos de uso de la telemática, incluida la monitorización del estado de la batería y la cobertura de responsabilidad civil en puntos de carga. La FINMA exige el consentimiento explícito del cliente para la recopilación de datos, impulsando a las aseguradoras a diferenciarse en transparencia y medidas de ciberseguridad. Los conductores más seguros obtienen ahora tarifas más bajas, mientras que los comportamientos de alto riesgo conllevan precios más elevados, perturbando la subvención cruzada tradicional integrada en los grupos de automóviles suizos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Consolidación de fondos de pensiones que reduce el número de pólizas de vida colectivas | -0.4% | A nivel nacional en Suiza, concentrado en cantones industriales | Mediano plazo (2-4 años) |

| Costes de localización de datos transfronterizos para clientes residentes en la UE | -0.3% | Regiones fronterizas, centros financieros | Corto plazo (≤ 2 años) |

| Aumento de los índices de siniestralidad por catástrofes en las regiones alpinas | -0.2% | Cantones alpinos, con expansión hacia zonas pre-alpinas | Largo plazo (≥ 4 años) |

| Escasez de talento en las especialidades actuariales y de suscripción de riesgos cibernéticos | -0.3% | A nivel nacional en Suiza, aguda en los centros urbanos | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

La Consolidación de Fondos de Pensiones Reduce los Volúmenes de Vida Colectiva

Decenas de pequeños planes de pensiones de empleo se fusionaron en grandes fundaciones colectivas durante 2024 para reducir los costes administrativos y cumplir normas de gobernanza más estrictas. Un menor número de entidades compradoras obliga a las aseguradoras de vida colectiva a competir con más ahínco por cada mandato y, con frecuencia, a ceder en precio. Los fondos de pensiones más grandes también autoaseguran una mayor proporción del riesgo de mortalidad, reduciendo el mercado para la cobertura externa. Las aseguradoras de tamaño mediano que antes se especializaban en el negocio de pensiones de pymes están pivotando hacia pólizas individuales o servicios de bienestar con valor añadido para compensar el volumen perdido. Se prevé que la tendencia continúe a medida que la supervisión regulatoria se vuelva más exigente en el mediano plazo.

El Cumplimiento de Normativas Transfronterizas de Datos Genera Fricción Operativa

La revisión de la Ley Federal de Protección de Datos de Suiza entró en vigor en 2023 y, junto con las normas de localización de la UE, obliga a las aseguradoras a almacenar y procesar los datos de clientes residentes en la UE dentro de jurisdicciones aprobadas. Las empresas deben adoptar cláusulas contractuales específicas de Suiza y mantener infraestructuras de tecnología de la información duales, lo que eleva los costes fijos. La FINMA obliga ahora a notificar en 24 horas los incidentes cibernéticos materiales, aumentando la carga operativa para las aseguradoras con clientes transfronterizos. Las aseguradoras más pequeñas que carecen de equipos de cumplimiento dedicados afrontan índices de gastos proporcionalmente más elevados y pueden abandonar ciertos mercados por completo. Esta complejidad está impulsando el surgimiento de proveedores de tecnología de seguros que ofrecen soluciones de tecnología regulatoria llave en mano a los actores tradicionales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Seguro: Los Productos de Vida Recuperan Impulso

Los productos de vida generaron el 41,95% de las primas suscritas en 2025 y se espera que se expandan a una CAGR del 4,06% hasta 2031, superando el ritmo del 2,03% de los productos de no vida. Las carteras de tipo garantizado disminuyeron, pero la penetración de las pólizas vinculadas a unidades de cuenta aumentó al 37% de las nuevas ventas de vida en 2025, ya que los clientes buscaron rendimientos en los mercados de capitales. Los resultados de reaseguro de vida de Swiss Re aumentaron hasta USD 3,2 mil millones de beneficio en 2024, señalando un saludable apetito de transferencia del riesgo de mortalidad. Se prevé que el tamaño del mercado de seguros de vida y no vida en Suiza para las líneas de vida alcance USD 32,68 mil millones en 2031, mientras que el de no vida alcanzará USD 44,55 mil millones. La cobertura de propiedad ajustada al clima y los automóviles habilitados para telemática siguen dominando el negocio de no vida, pero la rentabilidad oscila con la actividad catastrófica en las zonas alpinas.

El no vida sigue siendo el ancla de ingresos porque las pólizas obligatorias de automóvil, accidentes y propiedad sostienen el flujo de primas. No obstante, la responsabilidad medioambiental y las coberturas cibernéticas crecen a tasas de un solo dígito medio a medida que los consejos de administración suizos integran la presentación de informes conforme al marco TCFD. El mercado de seguros de vida y no vida en Suiza registra índices combinados más bajos en automóvil gracias a los vehículos conectados más seguros, aunque el terreno montañoso y los eventos de granizo siguen desafiando la rentabilidad en propiedad. Las aseguradoras, por tanto, se diversifican hacia suscripciones de servicios preventivos, incorporando sensores en los edificios para reducir la frecuencia de siniestros.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Segmento de Clientes: Las Primas Corporativas Superan el Crecimiento Minorista

Los clientes minoristas representaron aproximadamente tres cuartas partes de las primas en 2025, pero las carteras corporativas crecerán más rápido a una CAGR del 3,25%. Las alianzas de seguros integrados con neo-bancos y plataformas de nóminas integran coberturas de flotas, cibernéticas y de personas clave en ecosistemas financieros digitales, elevando la penetración entre las pymes. La fusión Helvetia-Baloise apunta deliberadamente a la capacidad de programas multinacionales, agrupando seguros de propiedad y daños (P&C) y beneficios para empleados para empresas transfronterizas. Se prevé que la participación del mercado de seguros de vida y no vida en Suiza correspondiente al negocio corporativo ascienda al 28,40% en 2031 a medida que las obligaciones de divulgación ESG aumenten la demanda de líneas de responsabilidad especializadas.

Los presupuestos de los hogares siguen siendo ajustados por las mayores primas de salud, lo que modera la adopción minorista de pólizas discrecionales. No obstante, el envejecimiento demográfico impulsa los complementos de atención a largo plazo, y la reforma obligatoria de accidentes amplía la base asegurada joven. Las aplicaciones de venta directa al consumidor simplifican la incorporación y los microseguros de viaje o de gadgets de corta duración, preservando la relevancia entre los millennials. Los compradores corporativos, entretanto, buscan análisis de datos, consultoría de prevención de riesgos y servicios de fronting para cautivas, ampliando los ingresos por comisiones más allá de la pura suscripción.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Distribución: Las Ventas Digitales Directas Ganan Velocidad

Los corredores retuvieron una participación de primas del 36,95% en 2025, porque los productos corporativos y de vida complejos siguen requiriendo asesoramiento personalizado. Sin embargo, las ventas digitales directas crecieron un 2,86% anual a medida que las aseguradoras optimizaron los embudos web, el asesoramiento robotizado y la emisión instantánea para los seguros estándar de automóvil y viaje. La plataforma de bancaseguros de AXA Switzerland con Additiv ilustra la convergencia entre las experiencias bancarias y aseguradoras. Se espera que el tamaño del mercado de seguros de vida y no vida en Suiza captado a través de los canales directos supere USD 12,58 mil millones en 2031, impulsado por motores de cotización habilitados por API.

Las redes de agentes se racionalizan a medida que los independientes pequeños luchan con los costes de formación regulatoria y la inversión tecnológica. Los corredores más grandes lanzan consultorías de asesoramiento en riesgos y absorben agentes para consolidar su poder de negociación. La distribución bancaria se mantiene estable, pero está limitada por las normas contra la vinculación que restringen las ventas cruzadas. Los portales de marca blanca de tecnología de seguros permiten a los corredores mantener el capital relacional al tiempo que ofrecen experiencias digitales, evitando una desintermediación abrupta.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

La prosperidad económica, la estabilidad política y la supervisión estricta posicionan a Suiza como uno de los entornos aseguradores más sofisticados del mundo. La gobernanza proactiva de la FINMA, que incluye pilotos de estrés climático e informes de ciberresiliencia, impone una prudencia que protege a los asegurados y sostiene la confianza de los clientes extranjeros. El mercado de seguros de vida y no vida en Suiza se beneficia de los centros financieros de Zúrich y Ginebra, que demandan soluciones de indemnización profesional, responsabilidad de directores y ejecutivos (D&O) y seguros de arte para las actividades de gestión de patrimonio. Los trabajadores transfronterizos en los cantones limítrofes con Alemania, Francia e Italia impulsan una demanda especializada de seguros internacionales de salud, accidentes y automóvil, aunque las normas de localización de datos elevan la carga de cumplimiento.

La adopción regional de la telemática y los canales digitales se inclina hacia las zonas de habla alemana, donde la alta penetración de la banda ancha y las normas urbanas de uso compartido de vehículos aceleran las pólizas de automóvil de pago por uso. Los cantones de habla francesa prefieren la consulta tradicional con corredores, reflejando las preferencias culturales por el asesoramiento cara a cara. El entorno de pymes del Ticino de habla italiana depende en gran medida de la bancaseguros a través de bancos cooperativos locales. Estos matices requieren redacción de pólizas en varios idiomas y flexibilidad de canal, lo que complica las estrategias de escala para los recién llegados al mercado de seguros de vida y no vida en Suiza.

La topografía alpina impone exposiciones catastróficas únicas, especialmente desprendimientos de rocas y desbordes de lagos glaciales. El colapso del glaciar de Blatten en 2024 resultó en USD 345,6 millones (CHF 320 millones) de pérdidas aseguradas. Las aseguradoras de propiedad revisan las primas de zonificación e invierten en sistemas de alerta temprana basados en satélites para mitigar la volatilidad de los siniestros. La regulación del riesgo climático también obliga a divulgar las huellas de CO₂ aseguradas, orientando el capital hacia las coberturas de edificios energéticamente eficientes. Los diferenciales en los costes sanitarios entre cantones diversifican aún más la penetración de la salud complementaria, ya que Zúrich, Basilea-Ciudad y Ginebra registran el mayor gasto ambulatorio per cápita.

Panorama Competitivo

Helvetia y Baloise acordaron fusionarse, formando Helvetia Baloise Holding con un volumen de negocio de CHF 20 mil millones, convirtiéndose en la segunda aseguradora más grande de Suiza. El liderazgo en participación de mercado aporta ventajas de escala en las compras de reaseguro y en la eficiencia del capital regulatorio que las aseguradoras más pequeñas tienen dificultades para igualar. La FINMA señala, no obstante, que la tensión competitiva persiste porque los especialistas en nichos siguen captando segmentos corporativos y de alto patrimonio neto.

El gasto en tecnología separa ahora a los líderes de los seguidores. Zurich Insurance contrató a más de 1.000 especialistas digitales en análisis y ciberseguridad durante 2024-2025 para perfeccionar la fijación de precios y la automatización de siniestros. Swiss Re aplica modelos climáticos propios para asegurar tratados de catástrofes a largo plazo y profundizar la retención de clientes. El portal de bancaseguros de AXA con Additiv integra cotizaciones instantáneas en las aplicaciones de banca minorista, ilustrando cómo los actores establecidos defienden su participación frente a los nuevos entrantes de tecnología financiera.

Las empresas emergentes de Zug y Zúrich suministran API de marca blanca que permiten a las empresas de comercio electrónico añadir coberturas de viaje, gadgets y cibernéticas en el proceso de pago, ampliando la penetración de los seguros integrados. Los consolidadores de pensiones como Liberty se centran en planes que atraen los ahorros para la jubilación de los segmentos más acomodados, alejándolos de las carteras de vida tradicionales. La brecha de talento actuarial eleva los costes salariales y puede retrasar el lanzamiento de productos, convirtiendo a los boutiques especializados en objetivos de adquisición atractivos para los grupos globales. Las normas de presentación de informes ESG también reconfiguran el apetito de suscripción a medida que las aseguradoras divulgan las huellas de carbono de sus carteras y desplazan activos hacia sectores de menores emisiones.

Líderes del Sector de Seguros de Vida y No Vida en Suiza

Zurich Insurance Company

Swiss Re

Helvetia Group

Baloise Group

Swiss Life

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Abril de 2025: Helvetia y Baloise acordaron fusionarse, formando Helvetia Baloise Holding Ltd con un volumen de negocio combinado de USD 21,6 mil millones (CHF 20 mil millones) y colaboraciones previas a impuestos específicas de CHF 350 millones (USD 378 millones).

- Febrero de 2025: Swiss Re registró un beneficio neto de 2024 de USD 3,2 mil millones y elevó su dividendo a USD 7,35 por acción, subrayando el sólido impulso del reaseguro de vida y no vida.

- Enero de 2025: Allianz reportó USD 4,3 mil millones (EUR 4,2 mil millones) de beneficio operativo para el primer trimestre de 2025, equivalente al 26% de sus perspectivas para el año completo, con los segmentos de vida y salud liderando el crecimiento.

- Octubre de 2024: Las primas del seguro de salud suizo aumentaron un 6% para 2025, sobre la base de un aumento del 8,7% en 2024. La Oficina Federal de Salud Pública citó el incremento de los costes sanitarios y las previsiones de las aseguradoras de un crecimiento de costes del 4,2% como los principales impulsores de las subidas.

Alcance del Informe del Mercado de Seguros de Vida y No Vida en Suiza

El seguro existe como un acuerdo legal entre una aseguradora y un asegurado, en el que el asegurado recibe asistencia financiera ante la ocurrencia de un evento imprevisto. Los productos de seguro se dividen en las categorías de vida y no vida, donde el seguro de vida protege contra daños a las personas y el seguro de no vida protege los activos físicos. El estudio ofrece una breve descripción del mercado de seguros de vida y no vida en Suiza. Incluye detalles sobre las ventas de mercado de diferentes tipos de productos de seguro, las inversiones de las compañías de seguros y el lanzamiento de nuevos productos de seguro en Suiza. El mercado de seguros de vida y no vida en Suiza está segmentado por tipo de seguro (seguro de vida (individual y colectivo) y seguro de no vida (hogar, automóvil y otros seguros de no vida)) y por canal de distribución (directo, agencias, bancos y otros canales de distribución). El informe también cubre los tamaños de mercado y las previsiones para el mercado de seguros de vida y no vida en Suiza en valor (USD) para todos los segmentos anteriores.

| Seguro de Vida | |

| Seguro de No Vida | Seguro de Automóvil |

| Seguro de Salud | |

| Seguro de Propiedad | |

| Seguro de Responsabilidad Civil | |

| Otros Seguros |

| Minorista |

| Corporativo |

| Corredores |

| Agentes |

| Bancos |

| Ventas Directas |

| Otros Canales |

| Por Tipo de Seguro | Seguro de Vida | |

| Seguro de No Vida | Seguro de Automóvil | |

| Seguro de Salud | ||

| Seguro de Propiedad | ||

| Seguro de Responsabilidad Civil | ||

| Otros Seguros | ||

| Por Segmento de Clientes | Minorista | |

| Corporativo | ||

| Por Canal de Distribución | Corredores | |

| Agentes | ||

| Bancos | ||

| Ventas Directas | ||

| Otros Canales | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de seguros de vida y no vida en Suiza?

El tamaño del mercado de seguros de vida y no vida en Suiza ascendió a USD 66,84 mil millones en 2026.

¿A qué velocidad crecerán las primas hasta 2031?

Se prevé que las primas suscritas agregadas aumenten a una CAGR del 2,93%, alcanzando USD 77,23 mil millones en 2031.

¿Qué línea de seguro se expande más rápidamente?

Los productos de vida vinculados a unidades de cuenta lideran el crecimiento, respaldados por una CAGR del 4,06% entre 2026-2031 en un contexto de persistencia de los tipos de interés bajos.

¿Por qué están ganando terreno los planes de salud complementarios?

El escalamiento del gasto sanitario, USD 104,9 mil millones (CHF 97,1 mil millones) en 2024, impulsa a empleadores y hogares a adquirir coberturas adicionales.

¿Cómo afecta la digitalización a la distribución?

Los canales en línea directos son la vía de mayor crecimiento, avanzando a una CAGR del 2,86% a medida que las aseguradoras invierten en plataformas de autoservicio y suscripción automatizada.

¿Qué impacto tiene la fusión Helvetia-Baloise en la competencia?

La fusión eleva al grupo combinado al segundo lugar por primas y se espera que genere USD 378 millones en sinergias anuales, intensificando la competencia basada en la escala.

Última actualización de la página el: