Tamaño y Participación del Mercado de Vehículos Comerciales de Mediana y Gran Tonelaje en Europa

Visión General del Mercado

| Período de Estudio | 2019 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

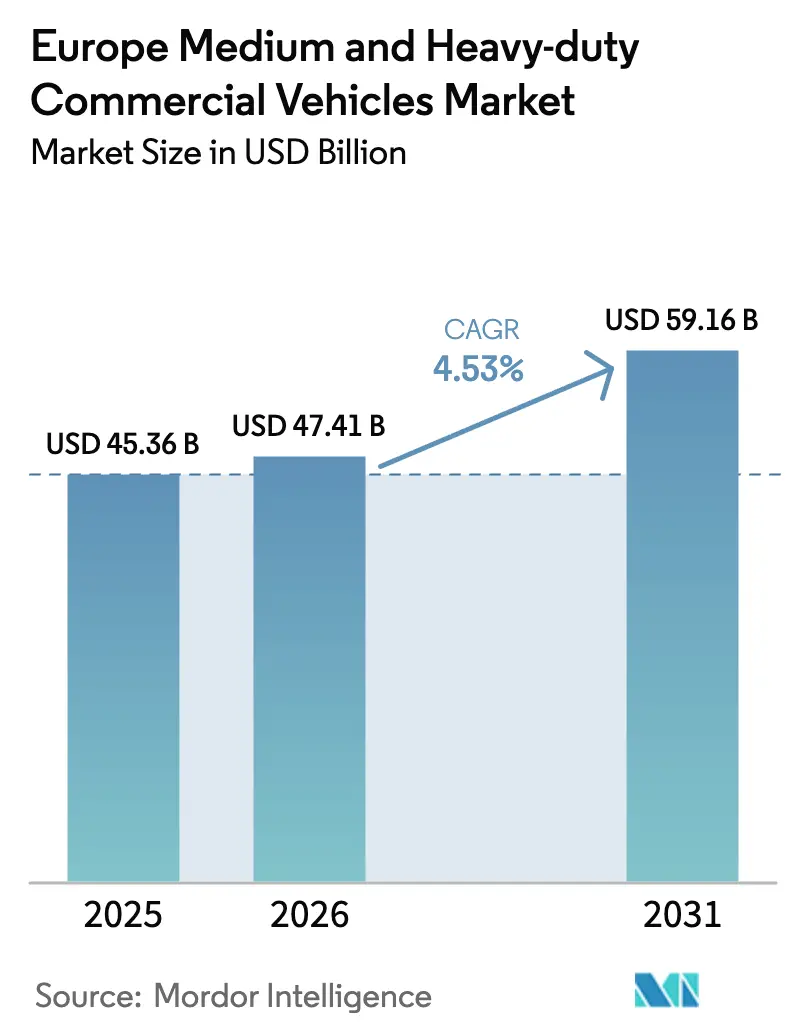

| Tamaño del mercado en el año base (2025) | 45.36 Mil millones de dólares |

| Tamaño del Mercado (2026) | 47.41 Mil millones de dólares |

| Tamaño del Mercado (2031) | 59.16 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.53% CAGR |

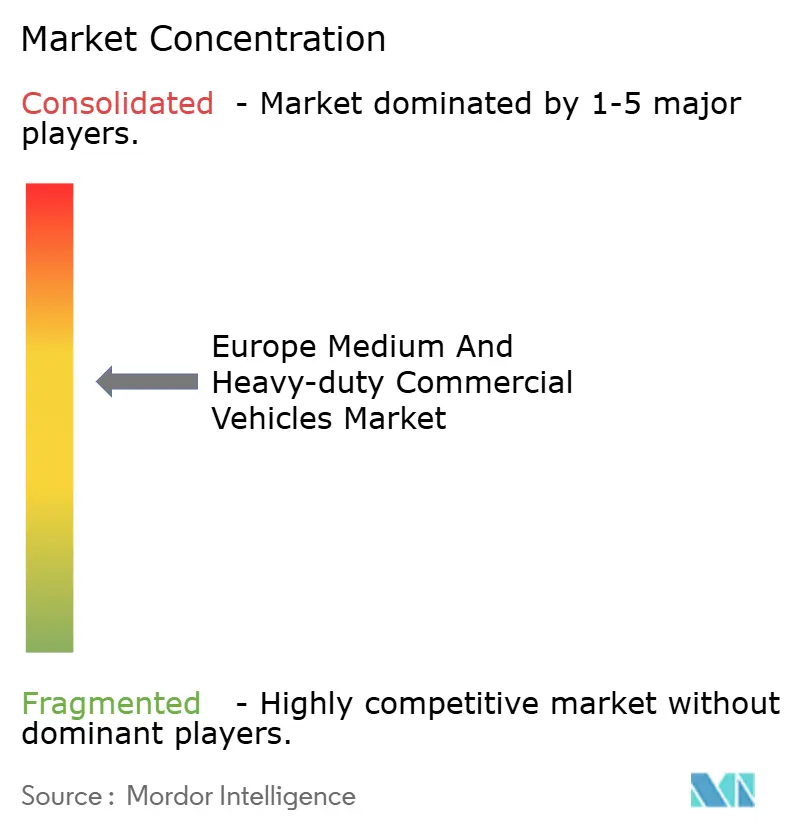

| Concentración del Mercado | Medio |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Vehículos Comerciales de Mediana y Gran Tonelaje en Europa por Mordor Intelligence

Se espera que el tamaño del mercado de vehículos comerciales de mediana y gran tonelaje en Europa crezca de 45,36 mil millones de USD en 2025 a 47,41 mil millones de USD en 2026, y se prevé que alcance los 59,16 mil millones de USD en 2031 a una CAGR del 4,53% durante el período 2026–2031. El crecimiento actual refleja un panorama de propulsión de doble vía en el que el diésel continúa siendo el pilar de la economía del transporte de larga distancia, mientras que las plataformas de vehículos eléctricos de batería dominan la distribución urbana y regional. El endurecimiento de las normas de CO₂ de la UE, la expansión de las zonas de bajas emisiones y los precios de los paquetes de baterías que cayeron por debajo de los 100 USD por kilovatio-hora en 2025 están acelerando la inversión en electrificación en el mercado de vehículos comerciales de mediana y gran tonelaje en Europa. Las ventajas de infraestructura de Alemania y los países nórdicos permiten una rápida adopción de camiones eléctricos, aunque las penalizaciones de carga útil en la clase de más de 26 toneladas moderan la adopción en el transporte de larga distancia. La intensidad competitiva se está intensificando a medida que los nuevos participantes chinos socavan los precios de los fabricantes establecidos, lo que obliga a los fabricantes de equipos originales tradicionales a modularizar plataformas y orientarse hacia flujos de ingresos definidos por software.

Conclusiones Clave del Informe

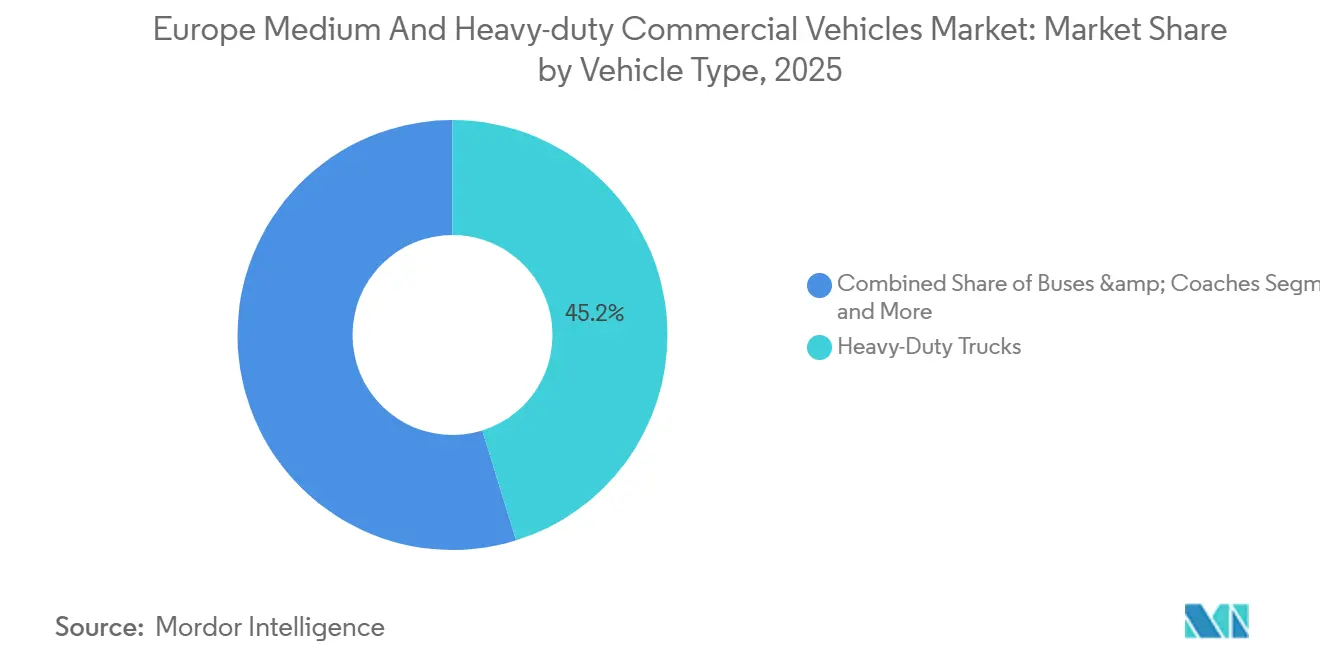

- Por tipo de vehículo, los camiones de gran tonelaje lideraron con el 45,23% de la participación del mercado de vehículos comerciales de mediana y gran tonelaje en Europa en 2025, mientras que los autobuses y autocares registran la CAGR más rápida del 4,55% hasta 2031.

- Por tipo de propulsión, los motores de combustión interna retuvieron el 63,81% de la participación del mercado de vehículos comerciales de mediana y gran tonelaje en Europa en 2025, aunque la propulsión eléctrica está destinada a expandirse a una CAGR del 4,68% hasta 2031.

- Por aplicación de uso final, la distribución regional y urbana representó el 27,84% del tamaño del mercado de vehículos comerciales de mediana y gran tonelaje en Europa en 2025; el transporte público avanza a una CAGR del 4,58%.

- Por peso bruto vehicular, la clase de 16-26 toneladas captó el 34,46% de la demanda de 2025; la banda de 10-16 toneladas se acelera a una CAGR del 4,65%.

- Por geografía, Alemania mantuvo una participación del 27,15% en 2025, mientras que el Reino Unido está destinado a la CAGR más rápida del 4,63% entre 2026 y 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Vehículos Comerciales de Mediana y Gran Tonelaje en Europa

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Endurecimiento de las Normas de CO₂ de la UE | +1.2% | UE27, Reino Unido, Noruega | Mediano plazo (2-4 años) |

| Trayectoria Descendente del Costo de las Baterías | +1.1% | Paneuropeo | Mediano plazo (2-4 años) |

| Zonas Urbanas de Bajas Emisiones que Impulsan la Electrificación de Flotas | +0.9% | Alemania, Francia, Reino Unido, Italia, Países Bajos | Corto plazo (≤ 2 años) |

| Modularización de Plataformas de Fabricantes de Equipos Originales que Permite la Paridad de Costos | +0.8% | Alemania, Suecia, Italia | Largo plazo (≥ 4 años) |

| Plataformas Digitales de Carga que Optimizan los Factores de Carga | +0.5% | Alemania, Países Bajos, Francia, Reino Unido | Mediano plazo (2-4 años) |

| Desarrollo de Corredores de Hidrógeno a lo Largo de la Red Principal TEN-T | +0.4% | Alemania, Países Bajos, Bélgica, región nórdica | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Endurecimiento de las Normas de CO₂ de la UE para Vehículos Pesados

Bajo la revisión de 2024, las emisiones deben disminuir significativamente para finales de la década y lograr una reducción sustancial en la siguiente, utilizando líneas de base recientes. Se imponen penalizaciones por cada gramo excedente de CO₂ por tonelada-kilómetro. En respuesta, los fabricantes de equipos originales están aumentando la producción de camiones eléctricos, a pesar del menor costo total de propiedad del diésel para el transporte de larga distancia. Los ciclos de renovación de flotas se han acortado a pocos años, ya que los operadores buscan evitar pérdidas en el valor de los activos diésel. Una evaluación del ciclo de vida, que tiene en cuenta la electricidad de origen, está orientando a los compradores hacia contratos de energía renovable y cargadores de depósito. La hoja de ruta de Scania indica que, para mantener el cumplimiento normativo, los camiones eléctricos deben representar una parte considerable de las nuevas matriculaciones europeas en los próximos años [1]"Presentación del Día de los Mercados de Capitales 2025," Scania AB, scania.com .

Trayectoria Descendente del Costo de las Baterías

En 2025, los precios de los paquetes de baterías cayeron significativamente, coincidiendo con que la química de fosfato de hierro y litio capturó una parte sustancial de las instalaciones en vehículos comerciales europeos. Los proveedores chinos, CATL y BYD, representaron la mayoría de este volumen, gracias a su integración de minería, producción de celdas y ensamblaje de paquetes. Esta estrategia les permitió lograr una ventaja de costos notable sobre sus homólogos de la UE, que lidiaban con elevados costos energéticos. A pesar de un aumento significativo en los precios del níquel y el litio a principios de 2025, la caída general de precios reveló un cambio en la dinámica económica: los camiones urbanos, cargados en depósitos, están ahora en camino de igualar el costo de las furgonetas diésel en un horizonte de mediano plazo, cumpliendo con las normas Euro VII.

Zonas Urbanas de Bajas Emisiones que Impulsan la Electrificación de Flotas

En los últimos años, numerosas ciudades de Europa han implementado zonas de bajas emisiones, y varias planean adoptar regulaciones de emisiones cero en un futuro próximo. Estas medidas están impactando significativamente una parte de los corredores de carga del continente. La expansión de la zona de emisiones ultrabajas de Londres ha impulsado un aumento sustancial en las matriculaciones de furgonetas eléctricas en la región. En los próximos años, se espera que ciudades como París, Milán y Ámsterdam pasen de las normas Euro VI a prohibiciones totales. Este cambio está creando una flota dividida, donde los camiones eléctricos dominan las operaciones en el interior de las ciudades, mientras que los vehículos diésel e hidrógeno continúan utilizándose en rutas interurbanas. Los operadores más pequeños están lidiando con activos diésel inmovilizados, mientras que los integradores más grandes están utilizando el arrendamiento de baterías para lograr una reducción considerable en los costos iniciales de los camiones.

Modularización de Plataformas de Fabricantes de Equipos Originales que Permite la Paridad de Costos

Al desplegar chasis tipo patinete que aíslan las baterías y los ejes eléctricos de las cabinas, Daimler Truck, Volvo y Scania han reducido significativamente los costos de producción en comparación con las arquitecturas a medida. El eTGM y el eTGX de MAN, previstos para su lanzamiento en un futuro próximo, comparten una parte sustancial de sus componentes en varios modelos y ofrecen actualizaciones de funciones inalámbricas, mejorando el valor posventa. El software desempeña ahora un papel fundamental, diferenciando la autonomía predictiva, la integración de flotas y los servicios de carga dinámica, estableciendo así flujos de ingresos recurrentes que reducen eficazmente la rotación de clientes. Sin embargo, esta homogeneidad de plataformas ha reducido las barreras de entrada, permitiendo a los fabricantes de equipos originales chinos replicar diseños a un costo considerablemente menor.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Compensaciones entre Carga Útil y Autonomía | -0.6% | Paneuropeo, agudo en los corredores nórdicos e ibéricos | Mediano plazo (2-4 años) |

| Capacidad Limitada de Carga Rápida Pública Superior a 500 kW | -0.5% | Europa del Este, corredores rurales | Corto plazo (≤ 2 años) |

| Plazos de Conexión a la Red Superiores a 24 Meses | -0.4% | Alemania, Francia, Reino Unido, clústeres logísticos | Mediano plazo (2-4 años) |

| Volatilidad de los Precios del Níquel y el Litio | -0.3% | Paneuropeo | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Compensaciones entre Carga Útil y Autonomía para Camiones Eléctricos en Rutas de Larga Distancia

Los camiones eléctricos de batería que pesan más de 26 toneladas están en desventaja, transportando significativamente menos carga útil que sus homólogos diésel. Esta reducción de carga útil, principalmente debida al peso de la batería, disminuye los ingresos, especialmente para cargas como la electrónica y los productos farmacéuticos que son sensibles a las restricciones de volumen. Estos camiones, con una autonomía real limitada, requieren carga en ruta para trayectos más largos. Esta necesidad añade un tiempo considerable a sus horarios de viaje, perturbando los plazos ajustados. Un estudio destacó que al tener en cuenta tanto la pérdida de carga útil como el tiempo de inactividad para la carga, los camiones eléctricos incurren en costos notablemente más altos por kilómetro en el transporte de larga distancia [2]"Camiones Eléctricos en Europa: Actualización del Costo Total de Propiedad 2025," Benedikt Kloss, mckinsey.com . Mientras tanto, aunque los pilotos de pila de combustible de hidrógeno han abordado los desafíos de peso, se enfrentan a opciones limitadas de repostaje, con muy pocas estaciones disponibles en toda Europa.

Capacidad Limitada de Carga Rápida Pública Superior a 500 kW

En los últimos años, el número de cargadores de megavatio instalados en todo el continente ha permanecido limitado, con la mayoría concentrada en Alemania, los Países Bajos y Suecia. Las rutas TEN-T orientales tienen brechas significativas entre cargadores, lo que obliga a los operadores a depender en gran medida de la infraestructura de depósito y restringe los camiones eléctricos a circuitos de base. El proceso de obtención de permisos y construcción de conexiones a la red con mayor capacidad requiere mucho tiempo, retrasando los despliegues públicos incluso cuando hay financiación disponible. Aunque la empresa conjunta de Daimler Truck y Volvo tiene como objetivo establecer un número sustancial de puntos de carga en los próximos años, se espera que este esfuerzo satisfaga solo una fracción de la demanda prevista, creando desafíos para los primeros adoptantes mientras permite a los adoptantes tardíos beneficiarse de una red más desarrollada.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Vehículo: El Dominio de la Gran Tonelaje se Encuentra con la Electrificación del Transporte

Los camiones de gran tonelaje representaron el 45,23% del mercado de vehículos comerciales de mediana y gran tonelaje en Europa en 2025, respaldados por el transporte de carga intercontinental y la construcción. Los autobuses y autocares registran la CAGR más rápida del 4,55% hasta 2031 a medida que la electrificación municipal se acelera con los fondos de cohesión de la UE. Los camiones de mediana tonelaje absorben el crecimiento del comercio electrónico combinando la flexibilidad de 6-16 toneladas con la carga en depósito. Los autobuses eléctricos superaron los pedidos de diésel en la cartera de pedidos de Volvo Group en 2025, señalando un punto de inflexión. El diésel de gran tonelaje mantiene la primacía en misiones de más de 400 km, aunque los pilotos de pila de combustible de hidrógeno se están abriendo paso en los corredores alpinos y nórdicos.

Los autobuses urbanos están adoptando cada vez más baterías, debido a la previsibilidad de las rutas. Mientras tanto, se espera que los camiones de mediana tonelaje logren una penetración significativa en un futuro próximo, centrándose principalmente en las entregas de última milla. A largo plazo, se prevé que el mercado de autobuses y autocares en el sector de vehículos comerciales de mediana y gran tonelaje de Europa experimente un crecimiento sustancial, impulsado por los ciclos de sustitución inducidos por políticas. Por otro lado, aunque los camiones de gran tonelaje en el mercado de vehículos comerciales de mediana y gran tonelaje de Europa pueden experimentar una ligera caída en su participación, se debe en gran medida al cambio gradual del diésel a alternativas eléctricas e hidrógeno con penalización de carga útil, previsto para finales de la década.

Por Tipo de Propulsión: Predominio del Motor de Combustión Interna frente al Impulso Eléctrico

Los motores de combustión interna representaron el 63,81% de los ingresos en 2025, pero los trenes de propulsión eléctricos registran la CAGR más rápida del 4,68% hasta 2031. Los carriles de larga distancia siguen dominados por el diésel, debido a su densidad energética significativamente mayor y la comodidad del repostaje generalizado. En el ámbito de la gestión de residuos, las flotas de nicho recurren cada vez más al GNC y al GNL, con el biogás ayudando a compensar las primas de combustible. En un futuro próximo, se proyecta que los vehículos eléctricos de batería representen la mayoría de las matriculaciones eléctricas, respaldados por paquetes de baterías más asequibles y un número creciente de prohibiciones de diésel en las ciudades. Mientras tanto, los híbridos enchufables están perdiendo tracción a medida que sus ventajas de ahorro de costos disminuyen, y los híbridos puros encuentran su nicho, principalmente en las tareas de recogida de residuos con arranque y parada.

Si bien se espera que los camiones eléctricos de pila de combustible tengan una adopción limitada en Europa a corto plazo, varios pilotos TEN-T apuntan a su potencial para la viabilidad en el transporte de larga distancia. Los fabricantes de equipos originales se están orientando hacia una estrategia de propulsión clara: vehículos eléctricos de batería para rutas urbanas y regionales, e hidrógeno o diésel sintético para trayectos más largos. Si las tendencias de adopción actuales persisten, el tamaño del mercado de propulsión eléctrica en el sector de vehículos comerciales de mediana y gran tonelaje de Europa podría crecer significativamente en los próximos años. Además, con la escalada prevista de las redes de carga de megavatio, la participación de mercado de este segmento en Europa podría experimentar un crecimiento sustancial durante el mismo período.

Por Aplicación de Uso Final: La Distribución Urbana Lidera, el Transporte Público se Acelera

La distribución regional y urbana aseguró el 27,84% de los ingresos en 2025 gracias a la previsibilidad de las rutas, los cargadores de depósito y la alineación con la electrificación. El transporte público crece más rápido al 4,58% a medida que 47 ciudades exigen la adquisición de autobuses de emisiones cero, excluyendo así al diésel de los procesos de licitación. La larga distancia mantiene el dominio del diésel con camiones eléctricos penalizados en carga útil y autonomía, aunque los pilotos de hidrógeno brotan a lo largo de los corredores Alemania-Países Bajos. La construcción y la minería son los más lentos en cambiar, con solo una participación eléctrica mínima en 2025 debido a los desafíos fuera de la red.

Desde el año pasado, los volúmenes de comercio electrónico han ido aumentando de manera constante, apoyando el crecimiento de la distribución e impulsando la demanda de vehículos electrificados de tamaño mediano. La financiación significativa del transporte público en los próximos años garantiza un flujo constante de pedidos de autobuses. Mientras tanto, a medida que evolucionan las curvas de costos de las pilas de combustible, la economía del transporte de carga intercontinental apunta a un cambio gradual en los patrones de sustitución. En consecuencia, los actores del mercado de vehículos comerciales de mediana y gran tonelaje en Europa están equilibrando estratégicamente su enfoque: asegurando victorias urbanas inmediatas mientras también se posicionan para los combustibles alternativos en el segmento de larga distancia.

Por Clase de Peso Bruto Vehicular: La Flexibilidad del Peso Medio Impulsa el Crecimiento

El tramo de 16-26 toneladas mantuvo una participación del 34,46% en 2025 al atender las necesidades de construcción y servicios municipales, aunque la clase de 10-16 toneladas disfruta de una CAGR líder del 4,65% a medida que el comercio electrónico se expande a ciudades secundarias. Los camiones en la categoría de peso ligero a medio están liderando la electrificación, con una parte significativa de las próximas matriculaciones proyectadas como eléctricas. Este auge se debe en gran medida a la alineación óptima de la autonomía de la batería y el acceso urbano. Mientras tanto, los camiones más pesados continúan dependiendo predominantemente del diésel, aunque se están explorando pilotos de hidrógeno para mitigar las preocupaciones sobre la carga útil.

A medida que la UE endurece los límites de CO₂ de manera más agresiva en las clases de camiones más pesados, los fabricantes de equipos originales están cambiando su enfoque. Están priorizando la electrificación de los modelos de peso medio, con el objetivo de capitalizar los valiosos créditos regulatorios. Además, las políticas de zonas urbanas de bajas emisiones están impulsando la demanda de vehículos eléctricos de peso ligero a medio, que se benefician de evitar las tarifas de acceso. De cara al futuro, los avances en baterías de alta densidad gravimétrica podrían permitir a los camiones eléctricos más pesados superar los actuales desafíos de carga útil. Sin embargo, por ahora, el mercado europeo de vehículos comerciales de mediana y gran tonelaje sigue estando claramente influenciado por factores económicos específicos del peso.

Análisis Geográfico

Alemania representó el 27,15% del mercado europeo de vehículos comerciales de mediana y gran tonelaje en 2025, manteniendo una participación significativa gracias a su sólida base manufacturera, sus extensos corredores de autopistas y su sustancial volumen anual de transporte de carga por carretera. Los subsidios federales que cubren una gran parte de los costos de los cargadores de depósito, junto con las rápidas conexiones a la red, están acelerando el despliegue de vehículos eléctricos. El Reino Unido crece más rápido a una CAGR del 4,63% hasta 2031, ya que la relocalización de rutas post-Brexit impulsa el transporte nacional y la prohibición de diésel en todos los distritos de Londres obliga a las flotas a electrificarse.

Durante el mismo período, se proyecta que Francia, Italia y España representen colectivamente una parte notable del mercado. Francia se beneficia de su electricidad nuclear baja en carbono, que reduce las emisiones del transporte de carga a lo largo del ciclo de vida y simplifica el cumplimiento normativo. Italia aprovecha el volumen de tráfico de sus puertos mediterráneos para mejorar la distribución regional, mientras que España está aumentando su participación en energías renovables para apoyar la infraestructura de carga verde. Se espera que los países nórdicos logren una participación significativa en las matriculaciones de camiones eléctricos, respaldados por avances en tecnología de baterías para climas fríos y sustanciales subsidios de compra para camiones.

Se prevé que los mercados de Europa del Este crezcan a un ritmo más lento debido a los persistentes desafíos de infraestructura. Por ejemplo, las brechas en las estaciones de carga rápida a lo largo de corredores clave, como la ruta Polonia-Balcanes, están disuadiendo las inversiones en vehículos eléctricos. Aunque Bélgica y los Países Bajos tienen volúmenes de mercado más pequeños, desempeñan un papel estratégico como puntos de estrangulamiento, con puertos importantes como Rotterdam y Amberes que exigen el transporte de corta distancia de emisiones cero. Austria, Dinamarca e Irlanda están recurriendo a las subvenciones de cohesión de la UE para ampliar su infraestructura de carga. Esta dinámica pone de relieve una transición a dos velocidades en Europa, donde los países occidentales y nórdicos lideran la adopción, mientras que las regiones orientales se espera que sigan a medida que avanza el desarrollo de la infraestructura. En consecuencia, aunque el mercado europeo de vehículos comerciales de mediana y gran tonelaje refleja una tasa de crecimiento agregada, oculta variaciones locales significativas y diversas trayectorias nacionales.

Panorama Competitivo

En 2025, los cinco mayores fabricantes de equipos originales —Daimler Truck, Volvo Group, Scania, MAN Truck & Bus e IVECO— mantuvieron una participación significativa del mercado, lo que indica una concentración moderada. Mientras tanto, los competidores chinos BYD y SANY Europe lograron reducir los precios considerablemente utilizando cadenas de suministro de baterías integradas y beneficiándose de incentivos a la exportación. Los movimientos estratégicos incluyen la modularización de plataformas y un cambio hacia los ingresos por software: el eActros de Daimler ahora predice la autonomía en tiempo real basándose en el tráfico y el clima, Volvo ofrece un paquete de suscripción de financiación, carga y mantenimiento predictivo, e IVECO colabora con Nikola para los despliegues de pila de combustible de hidrógeno.

Las oportunidades emergentes se encuentran en la carga de megavatio, los depósitos de intercambio de baterías y los servicios de vehículo a red que capitalizan las baterías inactivas. Empresas como Nikola, Quantron y Tevva se están aventurando en los mercados de retrofitting y pila de combustible, empujando a los actores establecidos a diversificarse tanto en soluciones eléctricas de batería como de hidrógeno. En Alemania y los Países Bajos, el cumplimiento de las normas ISO 15118 de vehículo a red es ahora un criterio para la elegibilidad en licitaciones, otorgando una ventaja competitiva a los fabricantes de equipos originales que optan por no utilizar protocolos propietarios.

A medida que las inversiones en tecnologías tanto eléctricas como diésel tradicionales presionan los balances, aumentan las presiones sobre los márgenes. Tanto Daimler como Volvo proyectan que sus gastos en I+D seguirán siendo una parte significativa de sus ingresos en el futuro previsible. Esta disciplina financiera podría conducir a más alianzas, reminiscentes de la reciente empresa conjunta de carga rápida. Si bien los nuevos participantes en el mercado se benefician de estructuras de costos reducidas, aún enfrentan el obstáculo de certificarse según las normas de seguridad y ciberseguridad de la UE, lo que dificulta la entrada rápida al mercado. En consecuencia, el mercado europeo de vehículos comerciales de mediana y gran tonelaje está evolucionando hacia un panorama de competencia mixta: los actores establecidos aprovechan las eficiencias de escala, mientras que los recién llegados desafían con disrupciones de costos, todo ello influenciado por los incentivos de política.

Líderes de la Industria de Vehículos Comerciales de Mediana y Gran Tonelaje en Europa

Daimler AG (Mercedes-Benz AG)

Man Truck & Bus

PACCAR Inc.

Scania AB

Volvo Group

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: IVECO lanzó el tractor eléctrico articulado S-eWay, que ofrece una autonomía impresionante diseñada para apoyar los viajes extendidos a través de las principales rutas europeas. Este vehículo está diseñado para satisfacer las demandas del transporte de larga distancia, enfatizando la sostenibilidad y la eficiencia para los mercados principales de la región.

- Junio de 2025: En el Reino Unido, MAN Truck & Bus presentó el eTGS, acompañado de una solución integral de carga de depósito llave en mano diseñada para abordar y minimizar los riesgos asociados con posibles retrasos en el desarrollo de infraestructura.

Alcance del Informe del Mercado de Vehículos Comerciales de Mediana y Gran Tonelaje en Europa

El alcance del informe incluye Tipo de Vehículo (Camiones de Mediana Tonelaje y Más), Tipo de Propulsión (Motor de Combustión Interna y Eléctrico), Aplicación de Uso Final (Transporte de Carga de Larga Distancia y Más), Clase de Peso Bruto Vehicular (6-10 t y Más) y Geografía.

| Camiones de Mediana Tonelaje |

| Camiones de Gran Tonelaje |

| Autobuses y Autocares |

| Motor de Combustión Interna | Diésel |

| GNC / GNL | |

| GLP | |

| Eléctrico | Vehículo Eléctrico de Batería |

| Vehículo Eléctrico Híbrido | |

| Vehículo Eléctrico Híbrido Enchufable | |

| Vehículo Eléctrico de Pila de Combustible |

| Transporte de Carga de Larga Distancia |

| Distribución Regional y Urbana |

| Construcción y Minería |

| Transporte Público |

| 6–10 t |

| 10–16 t |

| 16–26 t |

| Más de 26 t |

| Alemania |

| Reino Unido |

| Francia |

| Italia |

| España |

| Rusia |

| Suecia |

| Bélgica |

| Noruega |

| Polonia |

| Irlanda |

| Austria |

| República Checa |

| Dinamarca |

| Estonia |

| Resto de Europa |

| Por Tipo de Vehículo | Camiones de Mediana Tonelaje | |

| Camiones de Gran Tonelaje | ||

| Autobuses y Autocares | ||

| Por Tipo de Propulsión | Motor de Combustión Interna | Diésel |

| GNC / GNL | ||

| GLP | ||

| Eléctrico | Vehículo Eléctrico de Batería | |

| Vehículo Eléctrico Híbrido | ||

| Vehículo Eléctrico Híbrido Enchufable | ||

| Vehículo Eléctrico de Pila de Combustible | ||

| Por Aplicación de Uso Final | Transporte de Carga de Larga Distancia | |

| Distribución Regional y Urbana | ||

| Construcción y Minería | ||

| Transporte Público | ||

| Por Clase de Peso Bruto Vehicular | 6–10 t | |

| 10–16 t | ||

| 16–26 t | ||

| Más de 26 t | ||

| Por País | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Suecia | ||

| Bélgica | ||

| Noruega | ||

| Polonia | ||

| Irlanda | ||

| Austria | ||

| República Checa | ||

| Dinamarca | ||

| Estonia | ||

| Resto de Europa | ||

Definición de mercado

- Tipo de Vehículo - La categoría abarca la categoría de camiones.

- Tipo de Carrocería de Vehículo - Esto incluye Camiones Comerciales de Mediana Tonelaje y Camiones Comerciales de Gran Tonelaje

- Categoría de Combustible - La categoría incluye varios tipos de combustible, como Gasolina, Diésel, GLP (Gas Licuado de Petróleo), GNC (Gas Natural Comprimido), VEH (Vehículos Eléctricos Híbridos), VEHP (Vehículos Eléctricos Híbridos Enchufables), VEB (Vehículos Eléctricos de Batería) y VEPC (Vehículos Eléctricos de Pila de Combustible)

| Palabra clave | Definición |

|---|---|

| Vehículo Eléctrico (VE) | Un vehículo que utiliza uno o más motores eléctricos para su propulsión. Incluye automóviles, autobuses y camiones. Este término incluye los vehículos totalmente eléctricos o vehículos eléctricos de batería y los vehículos eléctricos híbridos enchufables. |

| VEB | Un VEB depende completamente de una batería y un motor para su propulsión. La batería del vehículo debe cargarse conectándola a una toma de corriente o a una estación de carga pública. Los VEB no tienen un motor de combustión interna y, por lo tanto, no producen contaminación. Tienen un bajo costo de operación y menor ruido del motor en comparación con los motores de combustible convencionales. Sin embargo, tienen una autonomía más corta y precios más altos que sus modelos equivalentes de gasolina. |

| VEE | Un vehículo eléctrico enchufable es un vehículo eléctrico que puede cargarse externamente e incluye generalmente tanto vehículos totalmente eléctricos como híbridos enchufables. |

| VE Híbrido Enchufable | Un vehículo que puede ser impulsado por un motor de combustión interna o por un motor eléctrico. A diferencia de los VE híbridos normales, pueden cargarse externamente. |

| Motor de combustión interna | Un motor en el que la combustión de los combustibles ocurre en un espacio confinado llamado cámara de combustión. Generalmente funciona con gasolina/nafta o diésel. |

| VE Híbrido | Un vehículo impulsado por un motor de combustión interna en combinación con uno o más motores eléctricos que utilizan energía almacenada en baterías. Estos se recargan continuamente con la energía del motor de combustión interna y el frenado regenerativo. |

| Vehículos Comerciales | Los vehículos comerciales son vehículos de carretera motorizados diseñados para transportar personas o mercancías. La categoría incluye vehículos comerciales ligeros y vehículos de mediana y gran tonelaje. |

| Vehículos de Pasajeros | Los automóviles de pasajeros son vehículos con motor eléctrico o de combustión con al menos cuatro ruedas. Estos vehículos se utilizan para el transporte de pasajeros y comprenden no más de ocho asientos además del asiento del conductor. |

| Vehículos Comerciales Ligeros | Los vehículos comerciales que pesan menos de 6.000 lb (Clase 1) y en el rango de 6.001–10.000 lb (Clase 2) están cubiertos bajo esta categoría. |

| Vehículos de Mediana y Gran Tonelaje | Los vehículos comerciales que pesan en el rango de 10.001–14.000 lb (Clase 3), 14.001–16.000 lb (Clase 4), 16.001–19.500 lb (Clase 5), 19.501–26.000 lb (Clase 6), 26.001–33.000 lb (Clase 7) y más de 33.001 lb (Clase 8) están cubiertos bajo esta categoría. |

| Autobús | Un modo de transporte que generalmente se refiere a un vehículo grande diseñado para transportar pasajeros a largas distancias. Esto incluye autobuses de tránsito, autobuses escolares, autobuses lanzadera y trolebuses. |

| Diésel | Incluye vehículos que utilizan diésel como combustible principal. Un vehículo con motor diésel tiene un sistema de inyección de ignición por compresión en lugar del sistema de ignición por chispa utilizado por la mayoría de los vehículos de gasolina. En dichos vehículos, el combustible se inyecta en la cámara de combustión y se enciende por la alta temperatura alcanzada cuando el gas se comprime en gran medida. |

| Gasolina | Incluye vehículos que utilizan gasolina/nafta como combustible principal. Un automóvil de gasolina típicamente utiliza un motor de combustión interna de ignición por chispa. En dichos vehículos, el combustible se inyecta en el colector de admisión o en la cámara de combustión, donde se combina con aire, y la mezcla aire/combustible se enciende por la chispa de una bujía. |

| GLP | Incluye vehículos que utilizan GLP como combustible principal. Tanto los vehículos de GLP dedicados como los de doble combustible se consideran dentro del alcance del estudio. |

| GNC | Incluye vehículos que utilizan GNC como combustible principal. Son vehículos que funcionan como los vehículos de gasolina con motores de combustión interna de ignición por chispa. |

| VEH | Todos los vehículos eléctricos que utilizan baterías y un motor de combustión interna como fuente principal de propulsión se consideran bajo esta categoría. Los VEH generalmente utilizan un tren de propulsión diésel-eléctrico y también se conocen como vehículos híbridos diésel-eléctricos. Un VEH convierte el impulso del vehículo (energía cinética) en electricidad que recarga la batería cuando el vehículo reduce la velocidad o se detiene. La batería del VEH no puede cargarse mediante dispositivos enchufables. |

| VEHP | Los VEHP son impulsados por una batería y también por un motor de combustión interna. La batería puede cargarse mediante frenado regenerativo usando el motor de combustión interna o conectándola a alguna fuente de carga externa. Los VEHP tienen una mayor autonomía que los VEB, pero son comparativamente menos ecológicos. |

| Hatchback | Son automóviles de tamaño compacto con una puerta tipo portón trasero en la parte posterior. |

| Sedán | Son generalmente automóviles de pasajeros de dos o cuatro puertas, con un área separada en la parte trasera para el equipaje. |

| SUV | Popularmente conocidos como SUV, estos automóviles cuentan con tracción en las cuatro ruedas y generalmente tienen una gran distancia al suelo. Estos automóviles también pueden utilizarse como vehículos todoterreno. |

| MPV | Son vehículos multiusos (también llamados monovolúmenes) diseñados para transportar un mayor número de pasajeros. Transportan entre cinco y siete personas y también tienen espacio para el equipaje. Generalmente son más altos que el automóvil familiar promedio, para proporcionar mayor espacio para la cabeza y facilidad de acceso, y generalmente son de tracción delantera. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las Variables Clave: Para construir una metodología de pronóstico sólida, las variables y factores identificados en el Paso 1 se contrastan con los datos históricos del mercado disponibles. A través de un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye en base a estas variables.

- Paso 2: Construir un Modelo de Mercado: Las estimaciones del tamaño del mercado para los años históricos y de pronóstico se han proporcionado en términos de ingresos y volumen. Los ingresos del mercado se calculan multiplicando el volumen de ventas por su precio de venta promedio (PVP) respectivo. Al estimar el PVP, se han tenido en cuenta factores como la inflación promedio, el cambio en la demanda del mercado, el costo de fabricación, el avance tecnológico y las preferencias cambiantes del consumidor, entre otros.

- Paso 3: Validar y Finalizar: En este importante paso, todos los datos del mercado, las variables y las valoraciones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Asignaciones de Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción.