Tamaño y Participación del Mercado Europeo de Mantenimiento, Reparación y Operaciones (MRO)

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

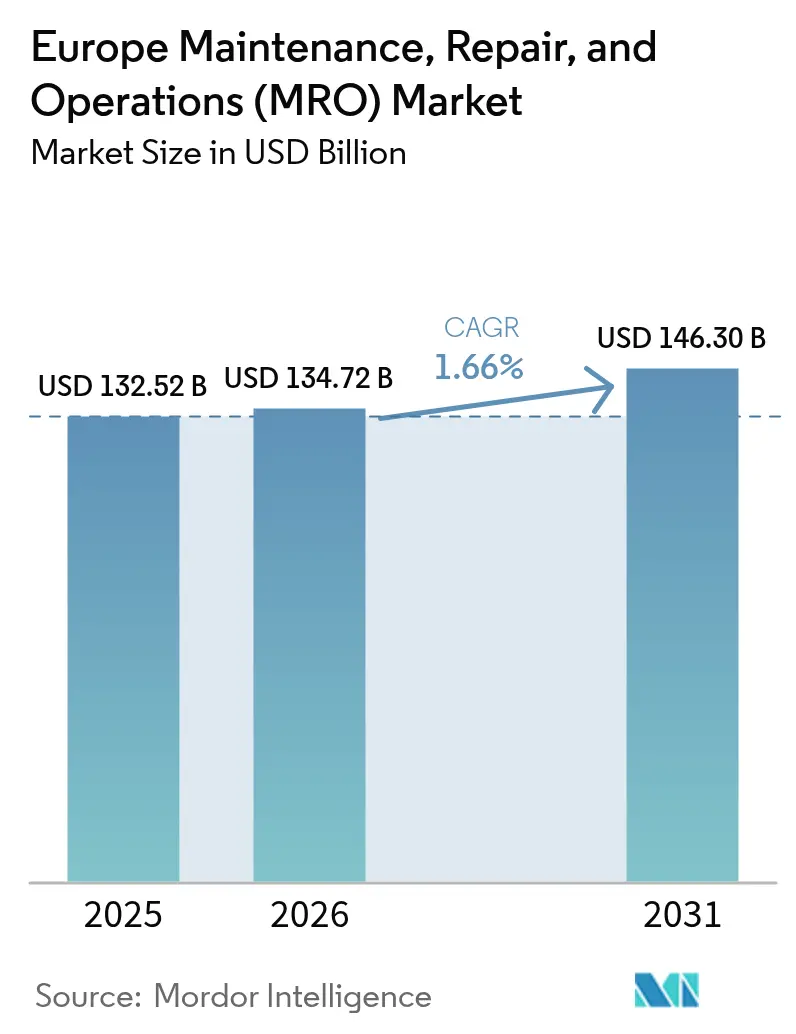

| Tamaño del mercado en el año base (2025) | 132.52 Mil millones de dólares |

| Tamaño del Mercado (2026) | 134.72 Mil millones de dólares |

| Tamaño del Mercado (2031) | 146.3 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 1.66% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado Europeo de Mantenimiento, Reparación y Operaciones (MRO) por Mordor Intelligence

El mercado europeo de MRO fue valorado en 132,52 mil millones de USD en 2025 y se estima que crecerá desde 134,72 mil millones de USD en 2026 hasta alcanzar 146,3 mil millones de USD en 2031, a una CAGR del 1,66% durante el período de pronóstico (2026-2031). Esta trayectoria madura pero en expansión constante se debe a las normas obligatorias de derecho a reparación, la legislación de economía circular y una creciente dependencia de estrategias de mantenimiento basadas en datos en la diversificada base industrial de la región. La profunda huella de automatización de Alemania, la agenda del Pacto Verde Europeo y los reforzados programas de resiliencia de la cadena de suministro consolidan la demanda a largo plazo de soluciones de mantenimiento integradas. La rápida digitalización eleva el nivel competitivo para los proveedores de servicios capaces de fusionar el soporte mecánico, eléctrico y de software en una oferta única y coordinada. Mientras tanto, los fabricantes están desplazando las prioridades presupuestarias de las inversiones de capital a los gastos operativos, acelerando la adopción de servicios externos y creando nuevas fuentes de ingresos para los proveedores especializados. Por último, las divulgaciones de sostenibilidad exigidas por la Directiva de Informes de Sostenibilidad Corporativa (CSRD) intensifican el requisito de documentación de mantenimiento orientada al ciclo de vida, proporcionando un impulso adicional a los contratos de servicio habilitados por análisis de datos.

Principales Conclusiones del Informe

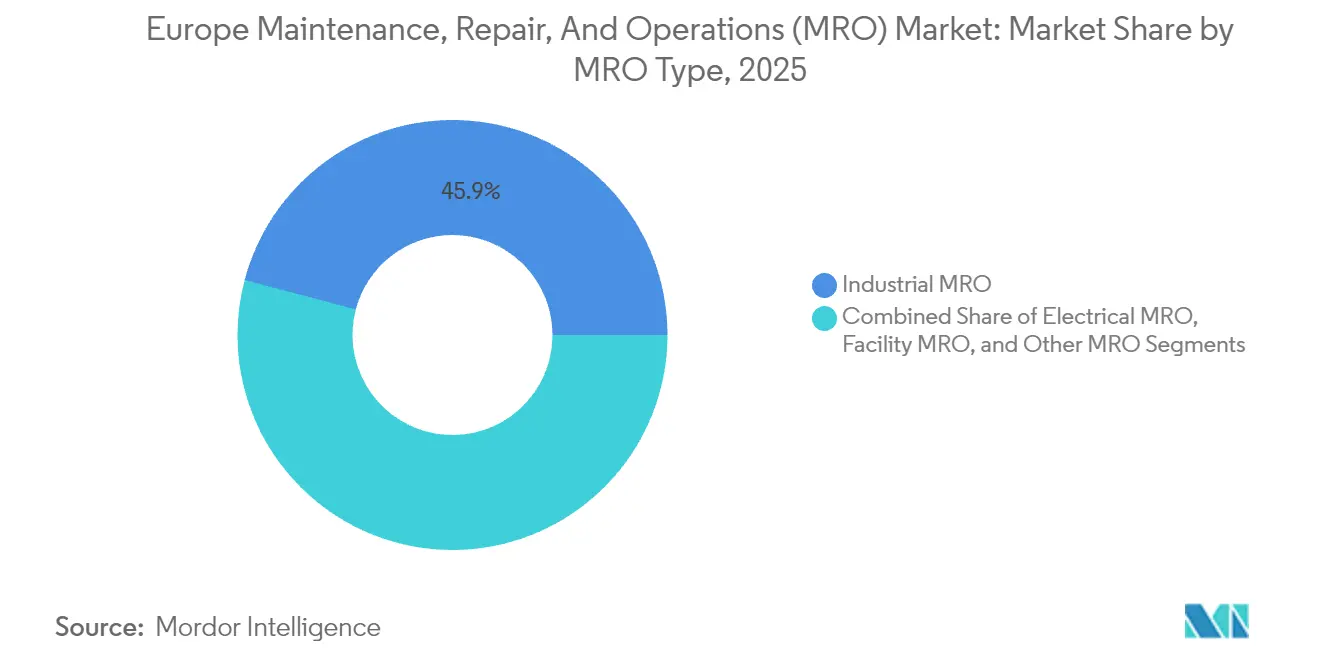

- Por tipo de MRO, el MRO Industrial lideró con una participación de ingresos del 45,88% en 2025, mientras que el MRO Eléctrico tiene previsto avanzar a una CAGR del 2,69% hasta 2031.

- Por tipo de mantenimiento, las rutinas preventivas mantuvieron el 57,02% de la participación del mercado europeo de MRO en 2025, mientras que los programas predictivos están proyectados para crecer a una CAGR del 6,82% hasta 2031.

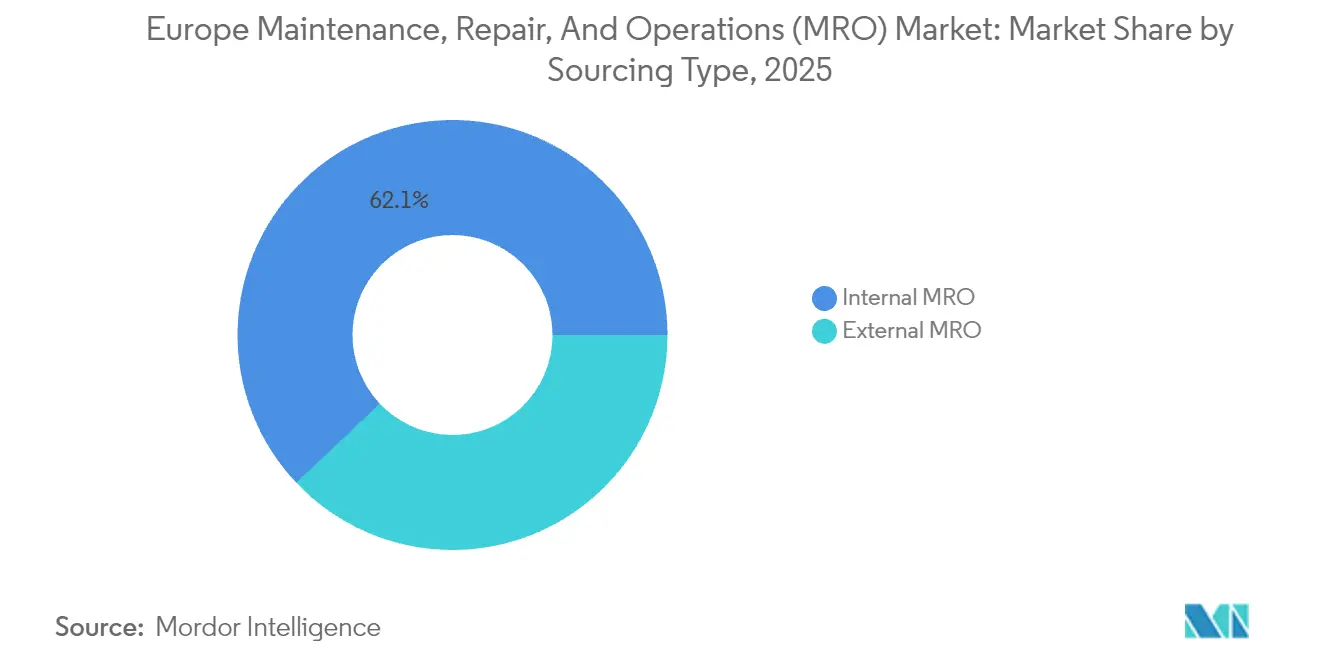

- Por modelo de abastecimiento, los equipos internos controlaron el 62,05% del gasto en 2025; sin embargo, los servicios externos están preparados para una CAGR del 6,15%, a medida que los fabricantes favorecen las estrategias ligeras en activos.

- Por industria de usuario final, la manufactura representó el 31,55% del tamaño del mercado europeo de MRO en 2025, mientras que el sector de energía y servicios públicos se espera que se expanda a una CAGR del 5,21% hasta 2031.

- Por país, Alemania representó el 38,10% de la demanda regional en 2025, mientras que España se espera que registre la CAGR más rápida del 4,32% durante el período de perspectiva.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Europeo de Mantenimiento, Reparación y Operaciones (MRO)

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Impulso regulatorio para el mantenimiento predictivo en la industria europea | +0.4% | Alemania, Francia, los Países Bajos, países nórdicos | Mediano plazo (2-4 años) |

| Automatización industrial y la necesidad de tiempo de actividad en la base manufacturera | +0.3% | Alemania, Italia, la República Checa y Polonia | Largo plazo (≥ 4 años) |

| Transición del gasto de capital al gasto operativo, favoreciendo los contratos de MRO externalizados | +0.3% | Europa Occidental, adopción temprana en Escandinavia | Corto plazo (≤ 2 años) |

| La legislación de sostenibilidad impulsa el uso de piezas circulares y remanufacturadas | +0.3% | En toda la UE, con mayor intensidad en Alemania, los Países Bajos y Dinamarca | Largo plazo (≥ 4 años) |

| Las flotas aeroespaciales y de transporte envejecidas exigen ciclos de revisión | +0.2% | Reino Unido, Francia, Alemania, España | Mediano plazo (2-4 años) |

| Plataformas de comercio electrónico que optimizan las cadenas de suministro de MRO | +0.2% | Alemania, el Reino Unido, Francia, Benelux | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Impulso Regulatorio para el Mantenimiento Predictivo en la Industria Europea

La Ley de Resiliencia Cibernética exige a los fabricantes de equipos conectados que incorporen monitoreo continuo en sus máquinas, convirtiendo efectivamente el mantenimiento predictivo en un requisito de cumplimiento.[1]Comisión Europea, "Reglamento (UE) 2024/2847 sobre Ciberseguridad," eur-lex.europa.eu Las empresas que cumplen anticipadamente ya están reduciendo el tiempo de inactividad no planificado hasta en un 50%, una medida de ahorro de costes que estimula aún más la demanda de contratos de MRO con alto componente analítico. El gobierno de Alemania reserva 2.100 millones de EUR (2.260 millones de USD) para subvencionar la implementación de la Industria 4.0, con el 40% de ese paquete específicamente asignado a infraestructura predictiva. A medida que los grandes fabricantes de equipos originales (OEM) exigen cada vez más a sus proveedores intermedios que compartan datos sobre el estado de las máquinas, incluso las plantas de tamaño mediano deben adoptar sensores y análisis basados en la nube para mantenerse en las listas de proveedores aprobados. Dado que la regulación escalonada se extiende hasta 2027, el mercado europeo de MRO se beneficia de un ciclo de inversión escalonado y plurianual que sostiene el crecimiento.

Automatización Industrial y la Necesidad de Tiempo de Actividad en la Base Manufacturera

Las fábricas de Europa operan más cerca de su plena capacidad que la mayoría de sus homólogas mundiales, con las principales plantas alemanas registrando tasas de eficacia global de los equipos de casi el 90%. Las apuestas subieron considerablemente después de que las escaseces de semiconductores durante la pandemia revelaran cómo el fallo de una sola máquina podía repercutir en redes de suministro enteras. La electrificación automotriz introduce ahora una complejidad de alto voltaje y manejo de baterías, lo que impulsa a empresas como Volkswagen a asignar 89.000 millones de EUR (95.800 millones de USD) para infraestructura de movilidad eléctrica que requiere un mantenimiento especializado.[2]Volkswagen Group, "Inversiones en Movilidad Eléctrica," volkswagen-group.com Los exportadores checos y polacos están siguiendo el ejemplo para mantenerse al ritmo de los estándares alemanes, reforzando la prioridad de toda la región en el tiempo de actividad. Estas dinámicas atraen un gasto continuo hacia el mercado europeo de MRO a medida que los gemelos digitales, los sensores inteligentes y los diagnósticos impulsados por IA evolucionan de un elemento deseable a un imperativo competitivo.

Transición del Gasto de Capital al Gasto Operativo, Favoreciendo los Contratos de MRO Externalizados

Las normas de la CSRD recompensan los modelos de negocio ligeros en activos que pueden documentar menores huellas de carbono y una asignación de costes más transparente. Los fabricantes escandinavos fueron los primeros en moverse, aumentando los presupuestos de mantenimiento externalizado en aproximadamente un tercio entre 2022 y 2024, al reasignar capital hacia la producción principal. Siemens Digital Industries informa de un crecimiento interanual del 28% en el valor de contratos externos, lo que indica un cambio estructural hacia modelos de servicio de pago por uso. La externalización también mitiga la escasez de mano de obra al trasladar el riesgo de contratación a los proveedores, un incentivo poderoso mientras Europa se prepara para un déficit estimado de 145.000 técnicos. En consecuencia, los proveedores especializados con equipos multidisciplinares y sólidas herramientas digitales están ganando contratos más largos y de mayor envergadura en el mercado europeo de MRO.

La Legislación de Sostenibilidad Impulsa el Uso de Piezas Circulares y Remanufacturadas

El Reglamento de Diseño Ecológico para Productos Sostenibles exige una mayor vida útil de los productos y la recuperación de materiales, lo que lleva a las empresas a priorizar las reparaciones sobre los reemplazos. Dinamarca, los Países Bajos y Alemania muestran un avance temprano en la adopción de piezas remanufacturadas, reduciendo los residuos y recortando los costes de mantenimiento hasta un 15%. Los fabricantes de acero europeos y los proveedores de componentes comercializan ahora repuestos de bajo contenido en carbono o con contenido reciclado, creando flujos de valor diferenciados para los proveedores de servicios centrados en la reparación. A largo plazo, estos mandatos reequilibran los inventarios hacia los componentes reacondicionados, ampliando el conjunto de competencias requeridas del personal de mantenimiento y ampliando el alcance de los contratos, desde el servicio estándar hasta la generación de informes completos de cumplimiento de la economía circular.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez de mano de obra cualificada de técnicos certificados | -0.3% | Alemania, el Reino Unido, los Países Bajos, países nórdicos | Largo plazo (≥ 4 años) |

| Los precios volátiles de las materias primas están comprimiendo los márgenes de los distribuidores | -0.2% | En toda la UE, especialmente en Europa del Este | Corto plazo (≤ 2 años) |

| Los monopolios de datos de los OEM limitan el acceso al servicio independiente | -0.1% | Alemania, Francia, Italia | Mediano plazo (2-4 años) |

| Disrupciones geopolíticas en la cadena de suministro de repuestos críticos | -0.2% | Europa del Este, Alemania | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Escasez de Mano de Obra Cualificada de Técnicos Certificados

Se espera que Europa necesite hasta 145.000 técnicos de mantenimiento adicionales para 2030, lo que supondrá un gasto en formación de 1.400 millones de EUR (1.510 millones de USD). Alemania soporta la mayor carga, con 45.000 puestos de mantenimiento vacantes a pesar de sus reconocidos programas de aprendizaje. La aviación es la más afectada porque las operaciones de aeronaves requieren largos procesos de certificación; en algunos casos, los reclutas esperan dos años o más antes de poder dar el visto bueno a tareas críticas. La realidad demográfica agrava el problema: el 40% de la actual fuerza laboral de mantenimiento tiene más de 50 años, lo que aumenta la urgencia de la sustitución. La escasez persistente eleva los precios de los servicios, retrasa las reparaciones y limita la velocidad a la que el mercado europeo de MRO puede escalar.

Precios Volátiles de las Materias Primas que Comprimen los Márgenes de los Distribuidores

Los costes del acero aumentaron un 45% entre 2022 y mediados de 2024, impulsados por la inflación energética y las tensiones geopolíticas.[3]Asociación Europea del Acero, "Evolución del Mercado del Acero," eurofer.eu Los suministros de titanio, paladio y tierras raras también se tensaron tras el conflicto entre Rusia y Ucrania, lo que infló los costes de los componentes aeroespaciales en toda la cadena de suministro. Los proveedores más pequeños de Europa del Este carecen de capacidad de cobertura de riesgos y, por tanto, trasladan los precios más altos a los clientes o abandonan el mercado. Los talleres de forja y fundición de alta intensidad energética pagan hasta un 80% más por la electricidad en horas punta, erosionando la rentabilidad y desincentivando la inversión en nueva capacidad. Las estructuras de los contratos están evolucionando hacia términos de coste más margen, pero la incertidumbre sigue limitando el crecimiento a corto plazo dentro de las partes dependientes de componentes del mercado europeo de MRO.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de MRO: La Especialización Eléctrica Supera a la Amplia Base Industrial

El MRO Industrial retuvo el 45,88% de los ingresos de 2025 debido al vasto ecosistema manufacturero de Europa y la profunda integración de tecnologías de automatización que exigen un mantenimiento regular. El tamaño del mercado europeo de MRO para plantas industriales continúa creciendo moderadamente a medida que las instalaciones se modernizan; sin embargo, el segmento eléctrico está creciendo más rápido, impulsado por el despliegue de energías renovables y las reformas de las fábricas inteligentes. La ampliación de las redes de carga de vehículos eléctricos en Alemania por sí sola requiere miles de técnicos de alta tensión formados tanto en estándares mecánicos como digitales. Aunque los servicios de instalaciones, como la climatización (HVAC) y la automatización de edificios, ofrecen rendimientos estables, los nichos emergentes, como el mantenimiento de electrolizadores de hidrógeno, ilustran cómo la legislación medioambiental amplía constantemente la frontera técnica del mercado.

La CAGR del 2,69% del MRO Eléctrico surge de la convergencia de tendencias: mayor despliegue de sensores, digitalización de la red eléctrica y objetivos de tiempo de actividad más estrictos para los activos renovables. A medida que más parques solares y conjuntos de almacenamiento de baterías se conectan a la red, las pruebas preventivas de equipos de conmutación, cables e inversores se vuelven de importancia crítica. Los contratos de servicio híbrido, que combinan reparaciones mecánicas con actualizaciones de software, están ganando aceptación, difuminando aún más los límites tradicionales de las categorías. Quienes dominen ambos ámbitos están preparados para capturar una cuota de cartera superior a la media de los propietarios de activos que buscan una única fuente de responsabilidad en un conjunto creciente de tecnologías.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Tipo de Mantenimiento: Las Rutinas Predictivas Transforman las Estructuras de Costes

Los programas preventivos representaron el 57,02% del gasto de 2025 y siguen siendo la columna vertebral de la cultura de fiabilidad europea; sin embargo, los análisis predictivos están reescribiendo las reglas al crecer a una CAGR del 6,82%. Los datos en tiempo real permiten a los operadores programar el trabajo únicamente cuando los indicadores superan los umbrales de riesgo, reduciendo así el consumo de repuestos y liberando mano de obra para tareas más estratégicas. Los primeros adoptantes, como BMW, reportan un 40% menos de paradas no programadas, lo que se traduce en ganancias directas de margen y una mayor credibilidad en la cadena de suministro. En consecuencia, el tamaño del mercado europeo de MRO asignado a sensores, plataformas en la nube y modelos de IA crece cada año.

Las tareas correctivas siguen siendo importantes porque ningún modelo predictivo puede prever todos los fallos. Cuando las turbinas, motores o células robóticas se averían inesperadamente, las pérdidas por tiempo de inactividad pueden superar los 100.000 EUR (108.000 USD) por hora. Los proveedores despliegan ahora cascos de realidad aumentada para acelerar las reparaciones complejas, mientras que la inspección con drones reduce las ventanas de interrupción para activos en altura u offshore. A medida que la combinación de servicios evoluciona, los proveedores capaces de pivotar entre la previsión basada en datos y la gestión de crisis de respuesta rápida protegerán sus fuentes de ingresos, incluso a medida que la penetración predictiva se profundiza.

Por Tipo de Abastecimiento: La Experiencia Externa Gana Impulso

Los equipos internos controlaron el 62,05% del gasto de 2025, lo que subraya la arraigada preferencia europea por el dominio técnico interno. No obstante, la porción externa está creciendo a una CAGR del 6,15%, a medida que la complejidad de los equipos supera los ciclos de desarrollo de competencias corporativas. Los informes financieros ligeros en activos y orientados a la sostenibilidad bajo la CSRD empujan aún más a la dirección hacia la externalización, particularmente en las economías nórdicas de alto coste.

Los proveedores externos se diferencian agrupando garantías de tiempo de actividad, gestión de inventarios e informes de cumplimiento en un único contrato basado en el rendimiento. La escala les permite invertir en competencias de nicho, como la producción de repuestos fabricados de forma aditiva, que la mayoría de los operadores de plantas no pueden justificar por sí solos. Con el tiempo, los ecosistemas de socios, en lugar de los talleres individuales, dominarán el mercado europeo de MRO, siguiendo tendencias observadas anteriormente en la externalización de TI y logística.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Industria de Usuario Final: La Transición Energética Marca el Ritmo

La manufactura todavía contribuyó con el 31,55% de la facturación de 2025, lo que refleja la densa red de plantas automotrices, químicas y de maquinaria de Europa que requieren un mantenimiento constante. Sin embargo, la energía y los servicios públicos ya registran una CAGR líder en el mercado del 5,21% a medida que el continente invierte 584.000 millones de EUR (629.000 millones de USD) en proyectos REPowerEU, que incluyen energía eólica, solar y modernización de la red. Las turbinas requieren revisiones de la caja de engranajes cada 6-12 meses, y los parques solares necesitan una calibración regular de los inversores y limpieza para mantener un rendimiento óptimo.

El sector aeroespacial sigue siendo un sector de alto valor debido a sus procesos de seguridad críticos, mientras que el cambio de la industria automotriz hacia los trenes de potencia eléctricos multiplica las tareas de servicio para el manejo de baterías, la gestión térmica y las actualizaciones de software. Mientras tanto, sectores nacientes como la producción de hidrógeno y la captura de carbono crean nuevas perspectivas de océano azul para los actores de mantenimiento ágiles que pueden combinar conocimientos de proceso, eléctrico y digital.

Análisis Geográfico

La gran base instalada de Alemania, combinada con una alta adopción del mantenimiento predictivo, asegura su posición de liderazgo. La amplia automatización y la financiación federal sostienen una sólida cartera de proyectos de modernización que sustentan el mercado europeo de MRO. El Reino Unido le sigue, con una demanda diversificada de motores aeroespaciales, parques eólicos offshore y revisiones ferroviarias, aunque las formalidades aduaneras posteriores al Brexit añaden fricción de costes a los movimientos transfronterizos de piezas. La flota nuclear de Francia y las líneas de producción de Airbus garantizan un flujo constante de requisitos de mantenimiento especializados, mientras que los objetivos nacionales de descarbonización impulsan las actualizaciones en sistemas de climatización (HVAC) y gestión de edificios. Los clústeres de maquinaria y automoción de lujo de Italia prefieren disciplinas preventivas arraigadas en la cultura de manufactura esbelta; sin embargo, el creciente auge de los vehículos eléctricos está impulsando nuevas inversiones en competencias. El rápido crecimiento de España se debe al despliegue de energía solar y eólica terrestre en Andalucía y Castilla-La Mancha, creando una demanda desproporcionada de electricistas de alta tensión y técnicos de palas. El Resto de Europa incluye Polonia, la República Checa y Hungría, donde los fondos de la UE estimulan la modernización industrial y amplían la participación del mercado europeo de MRO hacia los corredores de Europa Central y Oriental.

Los imperativos de resiliencia de la cadena de suministro surgidos del conflicto entre Rusia y Ucrania están impulsando el abastecimiento regional; muchas empresas alemanas y austriacas están trasladando los depósitos críticos de repuestos a puertos holandeses y zonas francas polacas para amortiguar los choques geopolíticos. Las plataformas de comercio electrónico paneuropeas acortan aún más los plazos de entrega, especialmente para las pequeñas y medianas empresas. En general, las políticas específicas de cada geografía, los incentivos a la inversión y los cambios en la combinación energética producen un panorama de servicios europeo heterogéneo pero en expansión colectiva.

Panorama Competitivo

El sector europeo de mantenimiento está moderadamente fragmentado, con grandes especialistas aeroespaciales que coexisten junto a miles de talleres industriales locales. Lufthansa Technik, Safran y MTU Aero Engines dominan los alcances de trabajo de motores de aviación y unidades de potencia auxiliar (APU), aprovechando la escala y las alianzas con OEM para asegurar márgenes operativos de dos dígitos. Los segmentos industriales permanecen más fragmentados, pero avanzan hacia la consolidación a medida que los proveedores agregan capacidades de análisis predictivo para asegurar acuerdos marco globales.

La adopción tecnológica determina la ventaja competitiva. Los proveedores de servicios que despliegan gemelos digitales, pronósticos de aprendizaje automático y guías de reparación mediante realidad aumentada reportan una productividad entre un 20% y un 30% superior a la de sus homólogos.[4]Lufthansa Technik, "Comunicados de Prensa," lufthansa-technik.com Muchas empresas independientes carecen del capital para seguir el ritmo y, por tanto, son objetivos de adquisición. La compra de SR Technics Malta por parte de EasyJet y la asociación de Sonaca con Aciturri ilustran el impulso hacia la integración vertical, que garantiza que los operadores de aeronaves y los proveedores de células aerodinámicas controlen la capacidad crítica.

Los espacios en blanco emergen en el mantenimiento de energías renovables e infraestructura de hidrógeno, áreas donde pocos actores establecidos poseen un conocimiento profundo del dominio. Los proveedores capaces de dotar de personal a equipos de reparación de palas de materiales compuestos o especialistas en pilas de electrolizadores capturarán una cuota desproporcionada a medida que Europa amplíe su capacidad renovable. Simultáneamente, el déficit de mano de obra cualificada eleva la gestión del talento a una prioridad estratégica, impulsando a los líderes a lanzar academias internas y programas de formación cruzada que no solo consolidan la experiencia, sino que también potencian la imagen del empleador.

Líderes de la Industria Europea de Mantenimiento, Reparación y Operaciones (MRO)

Wurth Group GmbH

W.W. Grainger Inc.

Sonepar SA

Rexel SA

WESCO International Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: Nayak Aircraft Services completó la adquisición de Nordic MRO y formó Nayak-LM Nordic AB, ampliando la cobertura de turbohélices ATR en toda el norte de Europa.

- Diciembre de 2024: Sonaca acordó adquirir el 51% de Aciturri Aerostructures por 1.100 millones de EUR (1.180 millones de USD), creando un grupo independiente de aeroestructuras entre los tres primeros.

- Julio de 2024: AMETEK consolidó AEM, con sede en el Reino Unido, y ANTAVIA, con sede en Francia, para centrarse en el segmento de aviación de negocios de Europa, con previsión de alcanzar los 7.080 millones de USD en 2030.

- Junio de 2024: Airbus finalizó un acuerdo con Spirit AeroSystems que abarca las instalaciones de Saint-Nazaire y Belfast, con una contraprestación de 559 millones de USD para reforzar la estabilidad del programa.

Alcance del Informe del Mercado Europeo de Mantenimiento, Reparación y Operaciones (MRO)

Los artículos de mantenimiento, reparación y operaciones (MRO) son productos y materiales adquiridos por las empresas que no se emplean directamente en su proceso de fabricación. Estos productos se utilizan principalmente para mantener las operaciones comerciales en funcionamiento.

El Mercado Europeo de Mantenimiento, Reparación y Operaciones (MRO) está segmentado por Tipo de MRO (MRO Industrial, MRO Eléctrico, MRO de Instalaciones) y País (Reino Unido, Alemania, Francia, España). Los tamaños y pronósticos del mercado se proporcionan en términos de valor (USD) para todos los segmentos anteriores.

| MRO Industrial |

| MRO Eléctrico |

| MRO de Instalaciones |

| Otros Tipos de MRO |

| Preventivo |

| Predictivo |

| Correctivo |

| MRO Interno |

| MRO Externo |

| Manufactura |

| Aeroespacial |

| Automotriz |

| Energía y Servicios Públicos |

| Otros |

| Alemania |

| Reino Unido |

| Francia |

| Italia |

| España |

| Resto de Europa |

| Por Tipo de MRO | MRO Industrial |

| MRO Eléctrico | |

| MRO de Instalaciones | |

| Otros Tipos de MRO | |

| Por Tipo de Mantenimiento | Preventivo |

| Predictivo | |

| Correctivo | |

| Por Tipo de Abastecimiento | MRO Interno |

| MRO Externo | |

| Por Industria de Usuario Final | Manufactura |

| Aeroespacial | |

| Automotriz | |

| Energía y Servicios Públicos | |

| Otros | |

| Por País | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado europeo de MRO en 2026?

El mercado está valorado en 134,72 mil millones de USD en 2026 y se proyecta que alcance los 146,3 mil millones de USD en 2031.

¿Cuál es la CAGR esperada para los servicios de MRO en Europa entre 2026 y 2031?

Se prevé que el mercado crezca a una CAGR del 1,66% durante el período.

¿Qué segmento se está expandiendo más rápidamente dentro del panorama de mantenimiento de Europa?

El segmento de MRO Eléctrico es el de mayor crecimiento, con una proyección de crecimiento a una CAGR del 2,69% hasta 2031.

¿Por qué el mantenimiento predictivo está ganando terreno en Europa?

Los mandatos europeos de ciberseguridad y derecho a la reparación exigen un monitoreo continuo, lo que permite ahorros de costes de hasta el 50% en tiempo de inactividad no planificado.

¿Qué factor restringe principalmente el crecimiento del mercado?

La escasez aguda de técnicos certificados, estimada en hasta 145.000 para 2030, representa el principal cuello de botella para el crecimiento.

¿Qué país se espera que registre la mayor tasa de crecimiento en 2031?

Se prevé que España registre la CAGR nacional más alta del 4,32%, impulsada por inversiones a gran escala en energías renovables.

Última actualización de la página el: