Tamaño y Participación del Mercado de Camiones Pesados en Europa

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 33.99 Mil millones de dólares |

| Tamaño del Mercado (2026) | 35.75 Mil millones de dólares |

| Tamaño del Mercado (2031) | 46.02 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.18% CAGR |

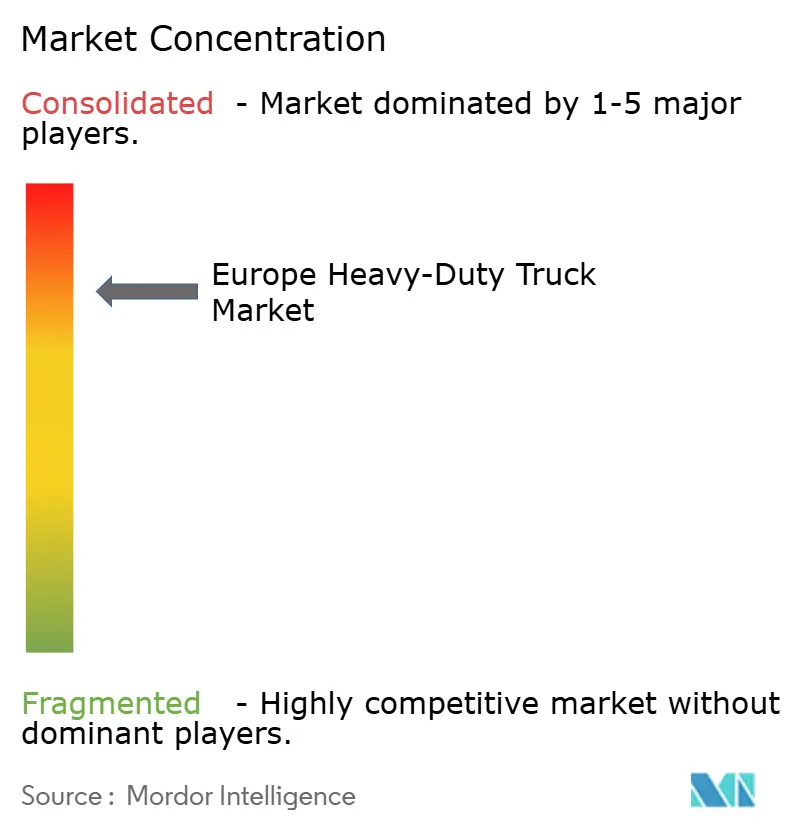

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Camiones Pesados en Europa por Mordor Intelligence

Se espera que el tamaño del mercado de camiones pesados en Europa crezca de USD 33,99 mil millones en 2025 a USD 35,75 mil millones en 2026, con una previsión de alcanzar USD 46,02 mil millones en 2031 a una CAGR del 5,18% durante 2026-2031. Las regulaciones que exigen una reducción del 90% de CO₂ para 2040, la rápida convergencia de la paridad del costo total de propiedad entre camiones eléctricos de batería y diésel, y el desarrollo de corredores de hidrógeno están reformulando las decisiones de compra. La renovación de flotas se produce antes de lo previsto en los calendarios normales de amortización, debido a que las estructuras de penalización del marco de CO₂ de Fase 3 de la UE incrementan significativamente los costos de incumplimiento. Los fabricantes responden con plataformas modulares que acortan los ciclos de desarrollo, mientras que los operadores logísticos aceleran los pedidos para asegurar asignaciones de vehículos antes de los cuellos de botella de producción previstos. Alemania ancla la demanda gracias a sus extensas zonas de bajas emisiones, mientras que los países nórdicos registran la adopción más rápida, ya que la disponibilidad de energía verde y los precios del carbono favorecen la economía de las emisiones cero.

Conclusiones Clave del Informe

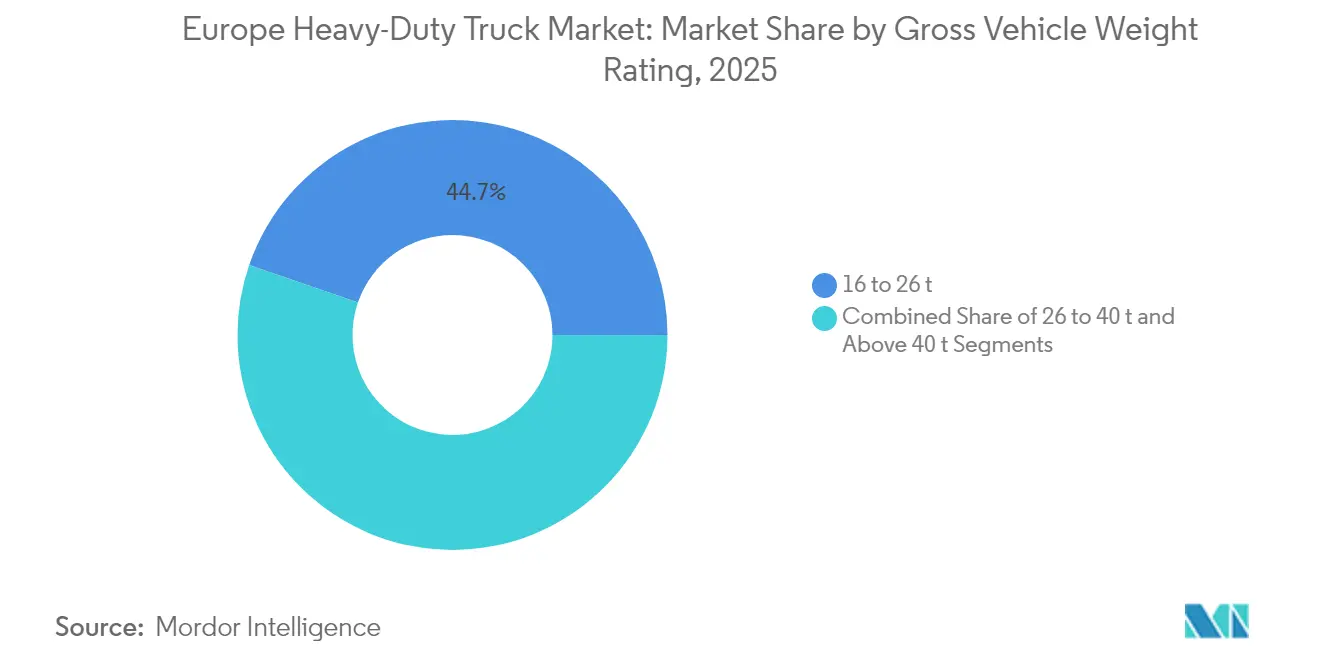

- Por clasificación de peso bruto vehicular, la categoría de más de 40 t registró la expansión más rápida con una CAGR del 8,73% hasta 2031 en el mercado de camiones pesados en Europa, mientras que la clase de 16 a 26 t mantuvo la mayor participación, representando el 44,73% de los ingresos totales en 2025.

- Por propulsión, los camiones eléctricos de batería registraron una CAGR del 16,12%, mientras que los motores de combustión interna retuvieron el 92,84% de la participación del mercado de camiones pesados en Europa en 2025.

- Por tipo de eje, las configuraciones 6×2 lideraron el crecimiento con una CAGR del 7,15%, mientras que las disposiciones 4×2 capturaron el 41,88% del mercado en 2025.

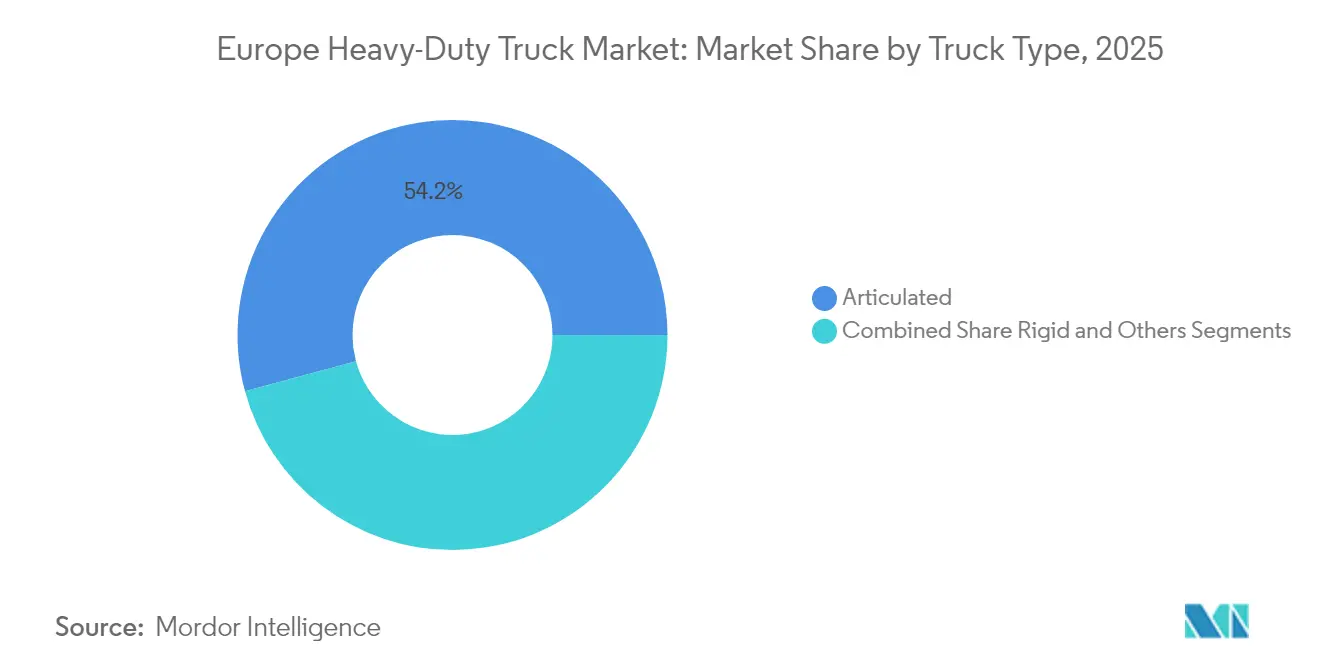

- Por tipo de camión, las unidades articuladas controlaron el 54,21% de los ingresos en 2025 en el mercado de camiones pesados en Europa; sin embargo, se prevé que los camiones rígidos crezcan a una CAGR del 6,37% hasta 2031.

- Por aplicación, la carga y logística representó el 47,39% del tamaño del mercado de camiones pesados en Europa en 2025, pero los casos de uso de larga distancia están en camino de alcanzar una CAGR del 8,03%.

- Por geografía, Alemania representó el 19,32% del mercado de camiones pesados en Europa en 2025, mientras que se proyecta que los países nórdicos registren una CAGR del 6,92% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Camiones Pesados en Europa

Análisis del Impacto de los Impulsores*

| Impulsor | Impacto (~) % en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Endurecimiento de las Normas de CO₂ de Fase 3 de la UE | +1.8% | Alemania, Francia, Países Bajos, Países Nórdicos | Mediano plazo (2-4 años) |

| Paridad del Costo Total de Propiedad de los Camiones Eléctricos de Batería | +1.2% | Alemania, Benelux, Norte de Italia | Corto plazo (≤ 2 años) |

| Auge de la Distribución Regional Impulsado por el Comercio Electrónico | +0.9% | Alemania, Francia, Reino Unido, Países Bajos | Corto plazo (≤ 2 años) |

| Zonas Urbanas de Bajas Emisiones | +0.7% | Alemania, Francia, Italia, Países Bajos | Mediano plazo (2-4 años) |

| Proyectos de Corredores de Hidrógeno | +0.6% | Alemania, Países Bajos, Países Nórdicos | Largo plazo (≥ 4 años) |

| Plataformas Modulares de los Fabricantes de Equipos Originales | +0.4% | Alemania, Francia, Italia, España | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Endurecimiento de las Normas de CO₂ de Fase 3 de la UE (2025-2030)

Las penalizaciones de EUR 6.800 por gramo de CO₂ en exceso ejercen una fuerte presión financiera sobre los fabricantes, obligando a reducir los promedios de flota y enviando una señal clara al mercado de que los camiones de emisiones cero deben escalar rápidamente[1]Consejo Internacional sobre Transporte Limpio, "NORMAS DE CO₂ PROPUESTAS POR LA COMISIÓN EUROPEA PARA VEHÍCULOS PESADOS", theicct.org. Las flotas que adoptan tempranamente estas tecnologías obtienen ventaja competitiva al asegurar compromisos de suministro y tarifas eléctricas preferenciales antes de que se intensifiquen las restricciones de la red.

Paridad del Costo Total de Propiedad de los Camiones Eléctricos de Batería en Rutas de Distribución Regional

Los cálculos del costo total de propiedad de los camiones eléctricos de batería alcanzan la paridad con los equivalentes diésel en 2025 para rutas de menos de 400 kilómetros. Las aplicaciones de distribución regional se benefician de patrones de ruta predecibles que permiten calendarios de carga optimizados y reducen la ansiedad por la autonomía, mientras que la carga nocturna en depósito elimina la prima asociada a la infraestructura pública de carga rápida. Las ventajas en costos de mantenimiento de los trenes de transmisión eléctricos se suman al ahorro energético, ya que los camiones eléctricos eliminan los cambios de aceite, la regeneración del filtro de partículas diésel y el mantenimiento del sistema de recirculación de gases de escape, que típicamente cuesta entre EUR 8.000 y 12.000 anuales para motores diésel de servicio pesado.

Auge de la Distribución Regional Impulsado por el Comercio Electrónico

Los volúmenes de paquetería continúan aumentando, desplazando los patrones de carga hacia entregas de alta frecuencia y distancia media que se alinean con las capacidades actuales de autonomía de los vehículos eléctricos de batería en el mercado de camiones pesados en Europa. Las redes de distribución regional favorecen los camiones rígidos de la clase de 16 a 26 t, impulsando los pedidos de chasis electrificados. Al adoptar un modelo de distribución regional, las distancias diarias promedio se han reducido a un rango de 250-350 kilómetros. Este rango se alinea perfectamente con las capacidades de los camiones eléctricos actuales. El despliegue estratégico de camiones eléctricos de DHL en sus centros europeos es un testimonio del potencial para los operadores logísticos. Mediante una optimización eficaz de rutas y una carga sincronizada, pueden lograr reducciones sustanciales de emisiones sin comprometer la calidad del servicio.

Zonas Urbanas de Bajas Emisiones que Aceleran la Adopción de Vehículos Electrificados

Las ciudades europeas están endureciendo las zonas de bajas emisiones, marginando efectivamente a los camiones diésel. Estas zonas actúan como mandatos no oficiales para los camiones eléctricos en la logística urbana. Dado que los centros urbanos representan entre el 40% y el 60% de los volúmenes de entrega en las redes regionales, los operadores se ven obligados a adaptarse. Las repercusiones financieras son significativas: más allá de la pérdida de acceso, los operadores enfrentan el dilema de mantener flotas duales o navegar por rutas menos eficientes, lo que genera un incremento del 15-25% en los costos operativos.

Alto Costo Inicial de los Camiones de Emisiones Cero

Los camiones eléctricos todavía cuestan entre 2,5 y 3 veces más que los diésel, lo que presiona el flujo de caja de los operadores con restricciones financieras, a pesar de las ventajas en el costo total durante la vida útil del vehículo en el mercado de camiones pesados en Europa. Los paquetes de baterías por sí solos pueden representar la mitad de la prima de precio. Si bien los acuerdos de arrendamiento ayudan a aliviar la carga financiera inicial, los pagos mensuales de los camiones eléctricos siguen superando a los de sus equivalentes diésel. Esta disparidad de costos plantea desafíos, especialmente en sectores especializados como la construcción y la minería. Por lo tanto, los camiones eléctricos no solo tienen un precio elevado, sino que también enfrentan mayores costos debido a sus bajos volúmenes de producción y especificaciones reforzadas, lo que limita las posibles economías de escala.

Lenta Implementación de la Carga Pública y el Reabastecimiento de H₂

Los plazos de electrificación de camiones superan el despliegue de infraestructura de carga en Europa. Para 2030, el Reglamento de Infraestructura para Combustibles Alternativos exige que las estaciones de reabastecimiento público estén separadas por no más de 200 km en las redes básica y global de la Red Transeuropea de Transporte. Sin embargo, los países de Europa del Este están quedando notablemente por debajo de estos objetivos de despliegue.[2]Comisión Europea, "Combustibles alternativos para una movilidad sostenible en Europa", transport.ec.europa.eu

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Clasificación de Peso Bruto Vehicular: Los Operadores Apuestan por Cargas Útiles de Más de 40 t

La banda de 16 a 26 t se mantuvo como líder en volumen con el 44,73% de la demanda de 2025, debido a su idoneidad para la entrega urbana y las rutas regionales. La categoría de 26 a 40 toneladas sirve como zona de transición donde los operadores equilibran los requisitos de carga útil frente a las restricciones de acceso urbano, con muchas ciudades europeas implementando controles de acceso basados en el peso que favorecen las configuraciones más ligeras. Los bastidores modulares introducidos por los principales fabricantes de equipos originales permiten compartir componentes entre clases, reduciendo los costos incrementales y facilitando las rampas de producción.

La categoría de más de 40 t se expandió más rápidamente con una CAGR del 8,73%, ya que las empresas buscaron maximizar las cargas útiles por viaje y aprovechar las concesiones regulatorias de peso por eje para los camiones de emisiones cero. Dentro de esta clase, los camiones electrificados gozan de exenciones de las prohibiciones de circulación en fin de semana en varios estados miembros, lo que mejora aún más la utilización de los activos. La adopción varía entre las clases de peso porque los camiones más pesados requieren paquetes de baterías más grandes, aunque las economías de escala en los ingresos por carga compensan la penalización de masa.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Propulsión: Los Vehículos Eléctricos de Batería Lideran la Transición

Los motores de combustión interna aún dominaban con una participación del 92,84% en 2025, pero los camiones eléctricos registraron una CAGR del 16,12% que los sitúa a la vanguardia del cambio en los trenes de transmisión. Los primeros despliegues se concentran en la distribución regional, donde la carga en depósito se adapta a los patrones operativos. Los motores de gas natural tienen un atractivo de nicho como solución puente, aunque el aumento de los precios del biometano modera las perspectivas de crecimiento.

Los vehículos eléctricos de pila de combustible ocupan una posición de nicho centrada en aplicaciones de larga distancia, donde las ventajas de densidad energética del hidrógeno compensan las limitaciones de infraestructura. Los límites más estrictos de Euro 7 incrementan los costos de postratamiento diésel, acelerando el cambio hacia los trenes de transmisión eléctricos. A pesar de mantener una participación modesta en el mercado, los fabricantes de camiones eléctricos están lidiando con pedidos pendientes que se extienden de 12 a 18 meses, lo que subraya una demanda que supera sus capacidades de producción.

Por Tipo de Eje: Las Configuraciones 6×2 Ganan Terreno

Los camiones 4×2 retuvieron el 41,88% de la participación del mercado de camiones pesados en Europa en 2025, lo que refleja su eficiencia en rutas de autopista y distribución urbana donde las exigencias de tracción son moderadas. La adopción eléctrica es más fuerte en esta configuración porque el peso de la batería puede gestionarse sin superar los límites de carga por eje, y las redes de carga en depósito existentes ya están configuradas para vehículos de dos ejes. Aun así, el impulso del mercado se está desplazando hacia diseños de múltiples ejes que acomodan mejor los trenes de transmisión eléctricos más pesados sin comprometer la carga útil. Los operadores monitorean de cerca los valores residuales, y la relativa simplicidad de la disposición 4×2 mantiene predecibles los costos de propiedad a largo plazo.

El segmento 6×2 se está expandiendo a una CAGR del 7,15% para 2026-2031, impulsado por su capacidad de distribuir la masa de la batería en un eje adicional mientras mantiene una resistencia al rodamiento inferior a la de un tren de transmisión 6×4 completo. Los sistemas de eje eléctrico de los fabricantes de equipos originales se integran perfectamente en esta configuración, permitiendo la vectorización del par y el frenado regenerativo que mejoran la autonomía. Los chasis especializados 6×4 y 6×6 siguen siendo esenciales para la construcción y el transporte todoterreno, donde la tracción máxima prevalece sobre los objetivos de eficiencia, mientras que las configuraciones de transporte pesado 8×6 y 8×8 ocupan un nicho con perspectivas de electrificación limitadas. En todas las variantes, los nuevos bastidores incluyen puntos de montaje preingeniados y cableado de alta tensión para preparar los modelos diésel para futuras conversiones a batería o pila de combustible.

Por Tipo de Camión: Los Camiones Rígidos se Benefician del Enfoque Urbano

Las combinaciones articuladas representaron el 54,21% de la participación del mercado de camiones pesados en Europa en 2025, lo que subraya la dependencia de la región en los modelos de carga de larga distancia basados en semirremolques. Las flotas valoran la flexibilidad operativa de dejar los remolques en centros intermodales, y los camiones diésel continúan dominando este espacio. No obstante, la integración de baterías plantea desafíos de empaquetamiento para los vehículos articulados, ya que los camiones deben transportar la mayor parte del almacenamiento de energía, y los calendarios de carga deben coordinarse con el intercambio de remolques y los períodos de descanso de los conductores. Estas restricciones moderan la tasa de electrificación a corto plazo en la configuración de mayor volumen.

Los camiones rígidos están creciendo a una CAGR del 6,37% hasta 2031, a medida que el comercio electrónico acelera la demanda de entrega urbana y regional. Un chasis de carrocería única simplifica la colocación de la batería, aumenta el espacio de carga útil utilizable y permite la carga nocturna en depósito sin logística de remolques, reduciendo el costo total de propiedad. Los operadores logísticos prefieren los formatos rígidos para el acceso al centro urbano bajo las normas de zonas de bajas emisiones, y las carrocerías modulares de furgoneta a camión permiten una rápida reconfiguración de los requisitos de carga útil. El lanzamiento del IVECO S-eWay Artic demuestra que la tecnología está alcanzando a los casos de uso articulados, pero la economía de la infraestructura actual todavía favorece los despliegues rígidos en corredores densamente poblados.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: El Segmento de Larga Distancia Adopta la Tecnología de Emisiones Cero

Las aplicaciones de carga y logística representaron el 47,39% del tamaño del mercado de camiones pesados en Europa en 2025, lo que refleja el amplio espectro del movimiento de mercancías que sustenta el comercio regional. La entrega urbana de paquetería y la distribución regional dominan el kilometraje, alineándose naturalmente con los rangos de autonomía de los vehículos eléctricos de batería y los modelos de carga en depósito. Los operadores en estos segmentos logran períodos de recuperación rápidos porque los perfiles de ruta predecibles optimizan el uso de energía y el ciclo de la batería. Las ventanas de entrega ajustadas también favorecen los trenes de transmisión eléctricos que ofrecen par instantáneo y frenado regenerativo en el tráfico de arranque y parada.

Se proyecta que las misiones de larga distancia crezcan a una CAGR del 8,03% de 2026 a 2031, a medida que los sistemas de pila de combustible y las baterías de mayor densidad extiendan la autonomía de emisiones cero más allá de los 500 km. La financiación de corredores de hidrógeno a lo largo de la Red Transeuropea de Transporte apoya la infraestructura de reabastecimiento adecuada para el transporte transfronterizo de mercancías, aliviando las restricciones previas en las rutas interurbanas. Las aplicaciones de construcción y minería se quedan atrás porque los ciclos de trabajo exigentes aceleran la degradación de la batería y requieren diseños reforzados que siguen siendo costosos a bajos volúmenes de producción. Mientras tanto, proyectos piloto como el camión eléctrico de Scania con un extensor de autonomía de combustible ilustran vías híbridas que permiten a las flotas cumplir con los mandatos de emisiones cero urbanas mientras preservan la flexibilidad de larga distancia.

Análisis Geográfico

Alemania representó el 19,32% de la demanda de 2025, impulsada por densas redes de carga, amplias bases de proveedores y generosos incentivos de compra. Las zonas de bajas emisiones que cubren la mayoría de las principales ciudades obligan a una sustitución más temprana de las flotas diésel heredadas, mientras que el acceso a energía eléctrica confiable acelera el despliegue de la carga en depósito. Los programas de financiación reducen los costos de adquisición hasta en un 50%, y la presencia de fabricantes de equipos originales nacionales ancla el empleo local y el respaldo político.

Se espera que la región nórdica registre una CAGR del 6,92% hasta 2031, impulsada por la abundante electricidad renovable, las exenciones de peajes y los sistemas piloto de carreteras eléctricas que amplían la capacidad de autonomía. Los precios del carbono respaldados por el gobierno elevan los gastos operativos del diésel, inclinando la economía del ciclo de vida a favor de los vehículos eléctricos de batería incluso en climas fríos.

España, Polonia y los estados del Benelux ilustran la próxima ola de adopción, ya que los corredores logísticos centrados en puertos demandan camiones más limpios. Los Países Bajos aprovechan los proyectos de electrificación del Puerto de Róterdam para crear concentraciones de carga, mientras que el rápido crecimiento económico de Polonia alinea la modernización del transporte de mercancías con las normas de emisiones de la UE. Europa del Este se queda atrás en la preparación de infraestructura, pero representa un importante volumen potencial a largo plazo una vez que avancen las mejoras de la red eléctrica.

Panorama Competitivo

En el mercado de camiones pesados en Europa, los tres principales actores dominan, manteniendo una participación mayoritaria y fomentando un entorno oligopólico. Esta concentración allana el camino para avances tecnológicos sincronizados e inversiones estratégicas en infraestructura. Daimler Truck AG lidera, aprovechando la fortaleza de su marca Mercedes-Benz y la comercialización temprana de camiones eléctricos a través de la plataforma eActros, mientras que la participación de Volvo Group refleja su liderazgo en tecnología de seguridad y soluciones de transporte sostenible.

El enfoque estratégico ha pasado de la diferenciación de hardware a los servicios de software, conectividad y tiempo de actividad. Los sistemas de mantenimiento predictivo reducen el tiempo de inactividad no planificado, mientras que los algoritmos de planificación de rutas reducen los kilómetros en vacío. Estos valores añadidos digitales fidelizan a los clientes en los ecosistemas de los fabricantes de equipos originales, elevando los costos de cambio por encima de la prima inicial del precio del vehículo.

Los competidores emergentes, en particular las marcas chinas, ponen a prueba las defensas del mercado con camiones eléctricos de precio agresivo. Los actores establecidos responden con producción localizada, redes de posventa y financiación a medida. Aún existen oportunidades para los fabricantes especializados en nichos de construcción, minería y municipales, donde los principales fabricantes de equipos originales priorizan los segmentos de mayor volumen.

Líderes de la Industria de Camiones Pesados en Europa

Daimler Truck AG

Volvo Group

Traton Group

DAF Trucks NV

Iveco Group NV

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: IVECO presenta el S-eWay Artic con una autonomía de 600 km, señalando una capacidad equivalente al diésel en los principales corredores europeos.

- Junio de 2025: MAN debuta con el eTGS en el Reino Unido, combinando el lanzamiento del vehículo con soluciones integrales de carga en depósito para aliviar las preocupaciones sobre infraestructura.

- Febrero de 2025: Daimler Truck se asocia con Paul Nutzfahrzeuge para comercializar camiones de hidrógeno en toda Europa, ampliando las opciones de emisiones cero para larga distancia.

- Agosto de 2024: Volvo Group asegura USD 208 millones en financiación para ampliar la capacidad de producción de camiones eléctricos.

Alcance del Informe del Mercado de Camiones Pesados en Europa

| 16 a 26 t |

| 26 a 40 t |

| Más de 40 t |

| Motor de Combustión Interna (MCI) | Diésel |

| Gas Natural (GNC/GNL) | |

| Eléctrico | Eléctrico de Batería (BEV) |

| Híbrido e Híbrido Enchufable (HEV y PHEV) | |

| Eléctrico de Pila de Combustible (FCEV) |

| 4x2 |

| 6x2 |

| 6x4 |

| 6x6 |

| 8x6 |

| 8x8 |

| Otros |

| Rígido |

| Articulado |

| Otros |

| Construcción y Minería |

| Carga y Logística |

| Larga Distancia |

| Otros |

| Alemania |

| Francia |

| Reino Unido |

| Italia |

| España |

| Polonia |

| Países Nórdicos |

| Benelux |

| Resto de Europa |

| Por Clasificación de Peso Bruto Vehicular | 16 a 26 t | |

| 26 a 40 t | ||

| Más de 40 t | ||

| Por Propulsión | Motor de Combustión Interna (MCI) | Diésel |

| Gas Natural (GNC/GNL) | ||

| Eléctrico | Eléctrico de Batería (BEV) | |

| Híbrido e Híbrido Enchufable (HEV y PHEV) | ||

| Eléctrico de Pila de Combustible (FCEV) | ||

| Por Tipo de Eje | 4x2 | |

| 6x2 | ||

| 6x4 | ||

| 6x6 | ||

| 8x6 | ||

| 8x8 | ||

| Otros | ||

| Por Tipo de Camión | Rígido | |

| Articulado | ||

| Otros | ||

| Por Aplicación | Construcción y Minería | |

| Carga y Logística | ||

| Larga Distancia | ||

| Otros | ||

| Por País/Región | Alemania | |

| Francia | ||

| Reino Unido | ||

| Italia | ||

| España | ||

| Polonia | ||

| Países Nórdicos | ||

| Benelux | ||

| Resto de Europa | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de camiones pesados en Europa y sus perspectivas de crecimiento?

El mercado fue valorado en USD 35,75 mil millones en 2026 y se prevé que alcance USD 46,02 mil millones en 2031, lo que se traduce en una CAGR del 5,18% durante 2026-2031.

¿Cuándo alcanzan los camiones pesados eléctricos de batería la paridad del costo total de propiedad con el diésel?

En rutas de distribución regional de menos de 400 km, la paridad del costo total de propiedad ya se logra en 2025, respaldada por menores gastos de energía y mantenimiento.

¿Qué país lidera la adopción de camiones pesados de emisiones cero en Europa?

Alemania mantiene la mayor participación con el 19,32%, gracias a sus extensas zonas de bajas emisiones, incentivos y presencia manufacturera.

¿Qué segmento crece más rápido dentro del mercado de camiones pesados en Europa?

La propulsión eléctrica de batería exhibe la CAGR más alta con el 16,12%, impulsada por factores regulatorios y la mejora de la economía de los vehículos.

¿Qué configuración de eje muestra el crecimiento más sólido?

Se proyecta que la disposición 6×2 avance a una CAGR del 7,15%, ya que equilibra la capacidad de carga útil con la compatibilidad del eje eléctrico.

Última actualización de la página el: