Tamaño y Cuota del Mercado de Camiones Eléctricos en Europa

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

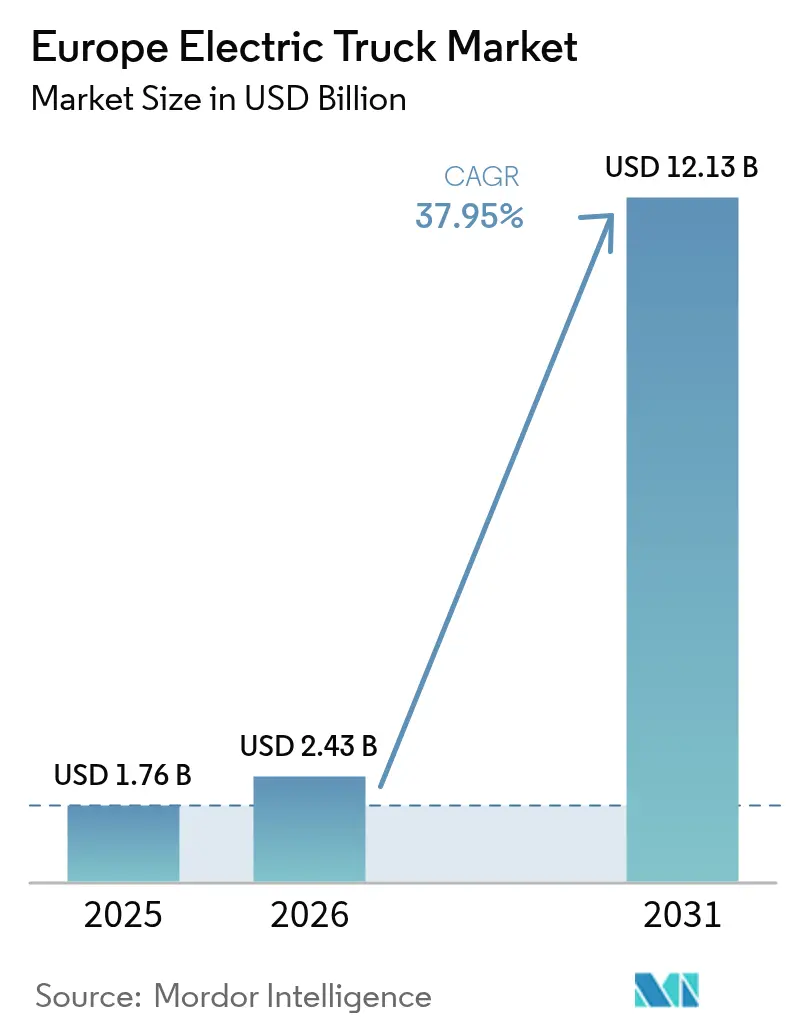

| Tamaño del mercado en el año base (2025) | 1.76 Mil millones de dólares |

| Tamaño del Mercado (2026) | 2.43 Mil millones de dólares |

| Tamaño del Mercado (2031) | 12.13 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 37.95% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Camiones Eléctricos en Europa por Mordor Intelligence

Se espera que el tamaño del mercado europeo de camiones eléctricos crezca de 1.760 millones de USD en 2025 a 2.430 millones de USD en 2026, y se prevé que alcance los 12.130 millones de USD en 2031 a una CAGR del 37,95% durante el período 2026-2031. Esta pronunciada trayectoria de crecimiento está impulsada por los objetivos vinculantes de reducción de CO₂ de la Unión Europea, la caída de los precios de los paquetes de baterías y la rápida construcción de corredores de carga de clase megavatio. En conjunto, estas fuerzas transforman a los camiones eléctricos de proyectos piloto en activos de flota convencionales, especialmente en rutas logísticas de alta utilización. Los plazos regulatorios obligan a los fabricantes a aumentar la producción, mientras que los compromisos corporativos de sostenibilidad se traducen en pedidos de compra firmes que estabilizan la demanda y estimulan las economías de escala. Al mismo tiempo, las mejoras en la densidad energética de las baterías, el aumento de la penetración de energías renovables y los modelos de financiación innovadores reducen la prima restante del coste total de propiedad frente al diésel, acelerando aún más la adopción en aplicaciones regionales y de larga distancia. Como resultado, el mercado europeo de camiones eléctricos está pasando de grupos de primeros adoptantes a una amplia presencia comercial que abarca todos los principales corredores de carga del continente.

Conclusiones Clave del Informe

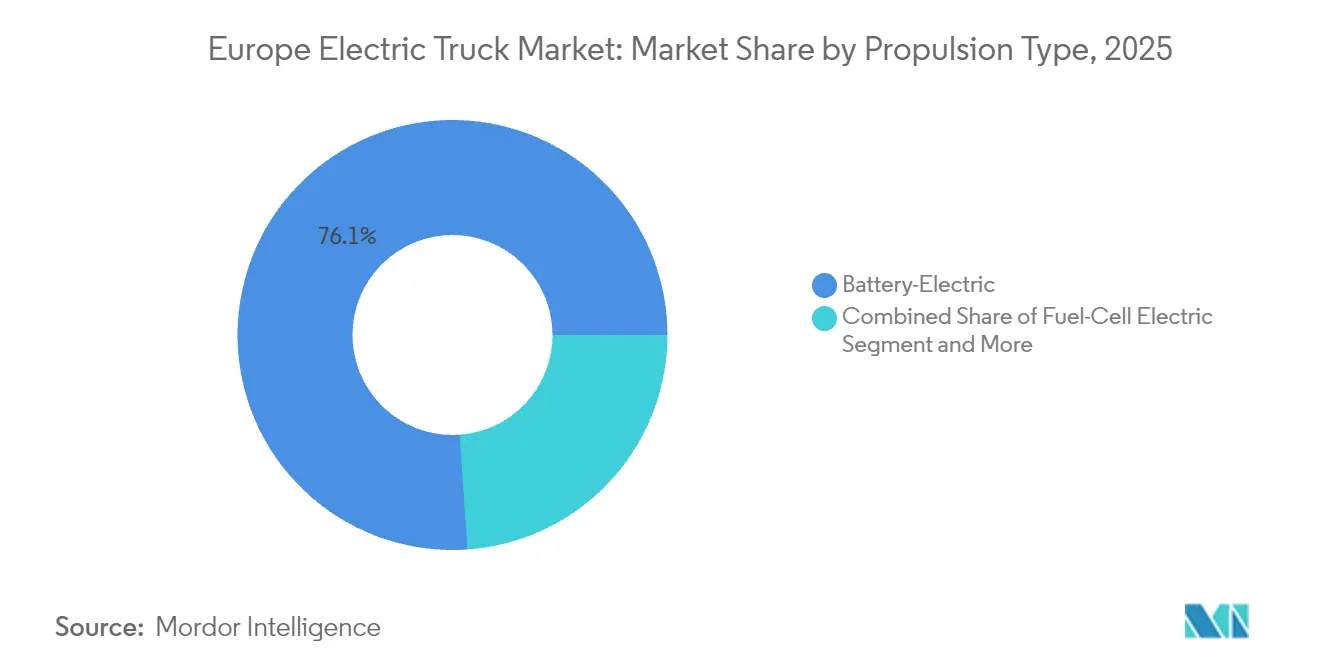

- Por tipo de propulsión, los sistemas eléctricos de batería representaron el 76,12% del tamaño del mercado europeo de camiones eléctricos en 2025, mientras que las variantes de pila de combustible avanzan a una CAGR del 42,75% hasta 2031.

- Por tipo de camión, los modelos de servicio pesado de más de 12 toneladas representaron una cuota del 47,05% del tamaño del mercado europeo de camiones eléctricos en 2025, mientras que se espera que los tractores con semirremolque registren la trayectoria más rápida con una CAGR del 39,05% hasta 2031.

- Por tipo de batería, la química NMC lideró con el 69,62% del tamaño del mercado europeo de camiones eléctricos en 2025; las celdas LFP están preparadas para expandirse a una CAGR del 41,35% hasta 2031.

- Por capacidad de batería, el segmento de 50-250 kWh representó una cuota del 55,38% del tamaño del mercado europeo de camiones eléctricos en 2025, mientras que se espera que los paquetes de más de 250 kWh crezcan a una CAGR del 40,95%.

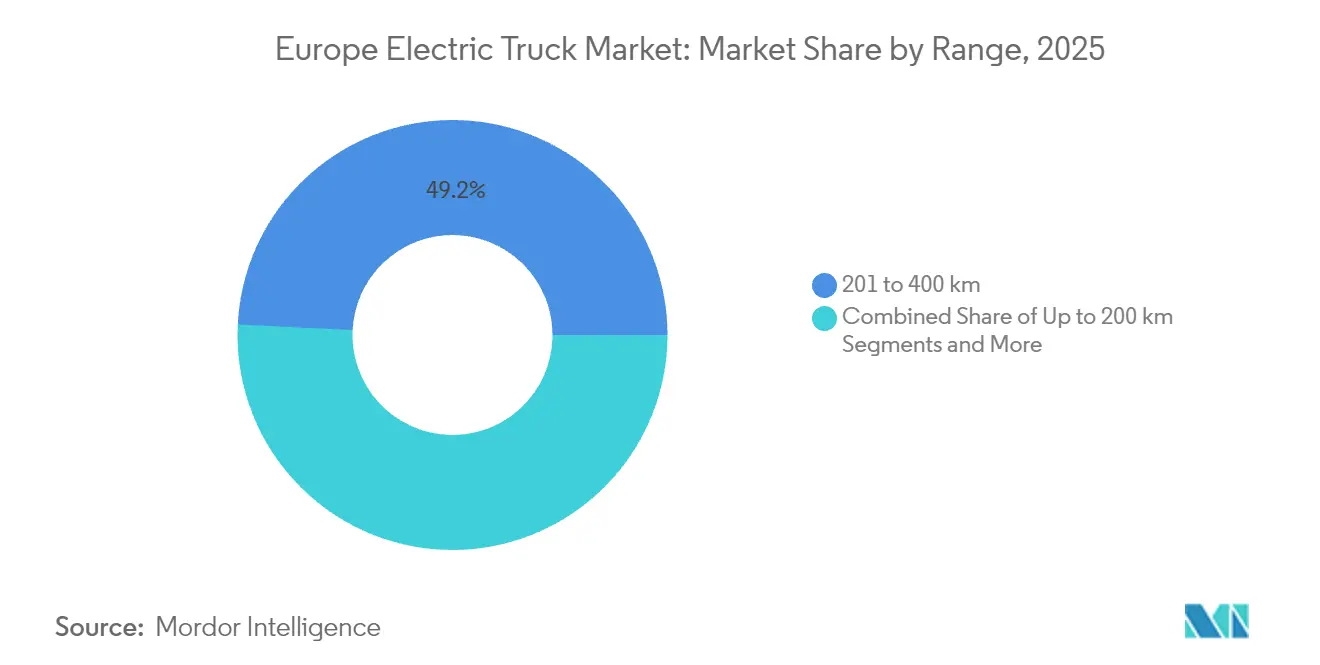

- Por autonomía, la clase de 201-400 km dominó con el 49,22% del tamaño del mercado europeo de camiones eléctricos en 2025, mientras que se espera que los camiones con autonomía superior a 400 km registren una CAGR del 41,6% hasta 2031.

- Por aplicación, la logística y la entrega de paquetes lideraron con una cuota del 52,15% del tamaño del mercado europeo de camiones eléctricos en 2025; se espera que la construcción y la minería sean las más rápidas con una CAGR del 42,4% hasta 2031.

- Por geografía, Alemania capturó el 30,78% del tamaño del mercado europeo de camiones eléctricos en 2025; Noruega registra la CAGR más alta del 41,9% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Camiones Eléctricos en Europa

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Normas de Emisiones y Mandatos de Vehículos de Cero Emisiones | +6.2% | Alemania, Francia, Países Bajos, Suecia | Mediano plazo (2-4 años) |

| Reducción del Coste de los Paquetes de Baterías | +5.8% | Alemania, Suecia, Países Bajos, Noruega | Corto plazo (≤ 2 años) |

| Descarbonización de Flotas Corporativas | +4.9% | Alemania, Reino Unido, Francia, Países Bajos | Mediano plazo (2-4 años) |

| Incentivos de Compra y Exenciones de Peaje | +3.1% | Noruega, Países Bajos, Alemania, Reino Unido | Corto plazo (≤ 2 años) |

| Corredores de Carga de Megavatio | +2.7% | Alemania, Países Bajos, Suecia, Dinamarca | Largo plazo (≥ 4 años) |

| Financiación de Camión como Servicio | +1.9% | Alemania, Reino Unido, Francia, Suecia | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Normas de Emisiones de CO₂ de la UE y Mandato de Ventas de Vehículos de Cero Emisiones para 2040

Los objetivos vinculantes de reducción de CO₂ convierten los camiones de cero emisiones en un requisito legal en lugar de una elección voluntaria de sostenibilidad. Los hitos intermedios de 2030 y 2035 proporcionan una señal de volumen clara que permite a los fabricantes justificar inversiones en electrificación de miles de millones de dólares. Los operadores de flotas se enfrentan a severas sanciones por incumplimiento, lo que impulsa la adquisición de modelos eléctricos de batería y de pila de combustible a escala. Las políticas nacionales, como las zonas urbanas libres de emisiones de Alemania, refuerzan aún más la red de cumplimiento, garantizando que el mercado europeo de camiones eléctricos gane impulso mucho antes del plazo de 2040.[1]Comisión Europea, "Normas de Emisiones de CO₂ para Vehículos Pesados", ec.europa.eu

Rápida Reducción del Coste de los Paquetes de Baterías

En 2024, los precios de los paquetes de baterías cayeron un 20%, situándose en 115 USD por kilovatio-hora (kWh)[2]Observatorio Europeo de Combustibles Alternativos, "Los Paquetes de Baterías para Vehículos Eléctricos Experimentan una Caída de Precios Récord en 2024", alternative-fuels-observatory.ec.europa.eu. La paridad de costes con el diésel surge primero en las flotas logísticas de alto kilometraje que recorren más de 80.000 km anuales, donde el ahorro en combustible compensa las primas de capital. La adopción más amplia de la química LFP reduce la exposición a las materias primas, aumenta la vida útil del ciclo más allá de 4.000 cargas y reduce aún más el coste total de propiedad. La construcción de gigafábricas europeas acorta las cadenas de suministro y ancla el contenido regional, reforzando las economías de escala que sostienen la pronunciada curva de aprendizaje.

Compromisos Corporativos de Descarbonización de Flotas

Las multinacionales orientadas al consumidor y los expedidores industriales incorporan objetivos de emisiones de Alcance 3 en los cuadros de mando de adquisiciones, asegurando la demanda futura de camiones eléctricos. Los requisitos de presentación de informes de sostenibilidad y el escrutinio de los inversores crean una tolerancia de precios que supera los mayores costes de catálogo, especialmente cuando las opciones eléctricas aseguran las relaciones con los clientes y la reputación de la marca. El consiguiente flujo de demanda se extiende más allá del comercio electrónico de última milla hacia el transporte de carga a granel, el transporte refrigerado y el transporte especializado, ampliando el mercado europeo de camiones eléctricos mucho más allá de su nicho inicial.

Incentivos de Compra y Exenciones de Peaje de Carretera

Las subvenciones a los vehículos de hasta el 20% en el Reino Unido y las exenciones totales de peaje de carretera en Noruega reducen directamente el obstáculo de costes para los compradores de flotas. Las exenciones de peaje por sí solas pueden ahorrar a un operador de larga distancia más de 20.000 EUR por camión al año en corredores de alta densidad, mejorando considerablemente el flujo de caja. A medida que los incentivos se combinan con la reducción de los costes de las baterías, el horizonte de equilibrio frente al diésel se acorta a tres o cuatro años para las rutas regionales, un plazo aceptable para la mayoría de las estructuras de arrendamiento.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Coste del Vehículo frente al Diésel | -4.3% | Polonia, España, Italia, Bélgica | Corto plazo (≤ 2 años) |

| Escasa Infraestructura de Carga Pública | -3.6% | Polonia, España, Italia, Francia | Mediano plazo (2-4 años) |

| Restricciones de Capacidad de la Red Eléctrica | -2.8% | Alemania, Países Bajos, Reino Unido, Francia | Largo plazo (≥ 4 años) |

| Escasez de Habilidades de Mantenimiento | -2.1% | Polonia, España, Italia, Bélgica | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto Coste Inicial del Vehículo frente al Diésel

Los camiones eléctricos todavía tienen una prima de precio de catálogo del 40-60% en comparación con el diésel, una barrera para los operadores sensibles al precio en Europa Central y del Sur. La prima refleja los costes de las baterías, los bajos volúmenes de producción y la complejidad tecnológica, aunque la rápida reducción de costes sugiere que esta restricción disminuirá significativamente para 2027-2028. El acceso limitado a financiación barata amplifica el problema para las flotas pequeñas. Sin embargo, los modelos de camión como servicio y los incentivos gubernamentales neutralizan cada vez más esta desventaja al convertir el gasto de capital en estructuras de gasto operativo que se alinean mejor con los patrones de flujo de caja.

Escasa Infraestructura de Carga Pública para Vehículos Pesados

La infraestructura de carga pública para vehículos pesados en toda Europa es actualmente inadecuada. Esta deficiencia restringe significativamente la utilización de camiones eléctricos a rutas cortas y bien definidas, creando barreras sustanciales para la adopción generalizada de vehículos eléctricos en el transporte de larga distancia. Sin una red robusta de estaciones de carga, los viajes de larga distancia se vuelven impracticables, frenando el cambio hacia soluciones de carga de mercancías más sostenibles y respetuosas con el medio ambiente. La falta de sistemas de carga de megavatio estandarizados y la interdependencia entre la infraestructura y el despliegue de vehículos retrasan aún más el progreso. Sin embargo, la empresa conjunta Milence de Volvo, Daimler y TRATON tiene como objetivo instalar 1.700 cargadores para 2027, lo que señala un fuerte compromiso de la industria para superar estas barreras.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Propulsión: La Dominancia Eléctrica de Batería se Acelera

Los camiones eléctricos de batería representaron el 76,12% del tamaño del mercado europeo de camiones eléctricos en 2025, mientras que los modelos de pila de combustible registran la CAGR más pronunciada del 42,75% hasta 2031. La dominancia inicial surge de una densa red de estaciones de carga, una fiabilidad probada en la entrega de paquetes y el transporte regional de mercancías, y menores costes operativos para las flotas que acumulan kilometraje diario. Durante el período de previsión, las redes de repostaje de hidrógeno se extienden por Escandinavia y Alemania, catalizando la adopción de pilas de combustible en el transporte pesado y las mercancías sensibles a la temperatura que exigen un alto tiempo de actividad y rotaciones rápidas. Los híbridos enchufables ocupan un nicho de transición cada vez más reducido a medida que las normas de zonificación de cero emisiones comienzan a excluir por completo los modos de respaldo de combustión.

La alineación de los casos de uso de las flotas seguirá favoreciendo los formatos eléctricos de batería en los corredores urbanos y regionales cortos, porque la carga nocturna en el depósito sigue siendo el modelo de infraestructura más sencillo. La tracción de pila de combustible se intensifica en rutas que superan los 600 km por día, especialmente donde las penalizaciones de carga útil de los grandes paquetes de baterías erosionarían de otro modo los ingresos por viaje. A medida que la densidad energética de las baterías mejora y las curvas de carga se vuelven más pronunciadas, una parte mensurable de las rutas actuales de perspectiva de pila de combustible puede pasar a soluciones de batería pura, subrayando la naturaleza dinámica de la competencia dentro del mercado europeo de camiones eléctricos.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Tipo de Camión: El Liderazgo de los Vehículos Pesados se Enfrenta al Desafío de los Tractores con Semirremolque

Los camiones rígidos de servicio pesado de más de 12 toneladas representan actualmente el 47,05% del tamaño del mercado europeo de camiones eléctricos en 2025. Sus ciclos logísticos predecibles de concentración y distribución maximizan la utilización de la batería y justifican la inversión en carga en el depósito. A partir de 2026, el segmento de tractores con semirremolque muestra el crecimiento más rápido, con una CAGR del 39,05% a medida que los cargadores de megavatio se despliegan en la red de transporte de mercancías paneuropea y la gestión térmica avanzada mantiene la longevidad del paquete bajo ciclos de trabajo de larga distancia. Los camiones ligeros de hasta 3,5 toneladas continúan experimentando una adopción constante en las densas zonas urbanas regidas por mandatos de cero emisiones. Los vehículos de media tonelada especiales, como las compactadoras de basura o los chasis equipados con grúas, ven un creciente interés municipal, pero con un volumen anual menor.

El escenario competitivo se intensifica en torno a los tractores de servicio pesado, donde los recién llegados de China y las emergentes empresas emergentes europeas ofrecen conjuntos integrados de hardware más software que prometen un menor coste total. Los fabricantes de equipos originales establecidos responden con plataformas modulares optimizadas tanto para aplicaciones regionales como transfronterizas, con el objetivo de proteger las ventajas de la red de servicios. Como resultado, el mercado europeo de camiones eléctricos será testigo de un rápido descubrimiento de precios en el segmento de tractores, estableciendo puntos de referencia para el resto de la cartera.

Por Tipo de Batería: La Dominancia del NMC Desafiada por la Innovación del LFP

Las celdas NMC representaron el 69,62% del tamaño del mercado europeo de camiones eléctricos en 2025 debido a su superior densidad energética gravimétrica, un factor crítico para el transporte de mercancías sensible a la carga útil. Sin embargo, la ventaja de coste de la química LFP, su cadena de suministro libre de cobalto y su excelente vida útil del ciclo han impulsado una CAGR del 41,35%, lo que señala un cambio a gran escala para los modelos de autonomía estándar. Los prototipos de estado sólido permanecen en programas piloto, con el objetivo de lanzamientos en volumen posteriores a 2030 con densidades energéticas superiores a 450 Wh/kg, un cambio significativo que podría desbloquear paquetes de larga distancia más ligeros y mayores valores residuales.

La combinación de química dentro del mercado europeo de camiones eléctricos se dividirá cada vez más por ciclo de trabajo: los camiones de alto kilometraje y metro-regionales se inclinan hacia el LFP por su menor coste operativo y su mayor resiliencia de descarga profunda, mientras que los tractores de ultra larga distancia y los remolques refrigerados retienen el NMC o pasan a opciones avanzadas de estado sólido una vez comercializadas. Las estrategias de compra de los fabricantes de equipos originales ahora incluyen el abastecimiento dual de gigafábricas regionales para mitigar la volatilidad de las materias primas, agudizando la competencia entre los proveedores de celdas.

Por Capacidad de Batería: La Optimización de Rango Medio Domina

Los paquetes de 50-250 kWh capturaron el 55,38% del tamaño del mercado europeo de camiones eléctricos en 2025, adaptándose a la misión diaria de 200-400 km típica de la logística regional europea. Los sistemas de más de 250 kWh registran una CAGR del 40,95% a medida que los fabricantes de equipos originales equipan los tractores para operaciones de dos turnos y segmentos de larga distancia que exigen un tiempo de recarga mínimo. Los micropaquetes de menos de 50 kWh mantienen su relevancia en vehículos de nicho, como los transbordadores municipales de baja velocidad y los transportadores especializados de puertos.

Las decisiones de dimensionamiento de los paquetes dentro del mercado europeo de camiones eléctricos dependen cada vez más de una estrategia energética holística que equilibra la capacidad de energía del depósito, los costes de refuerzo de la red y la programación de rutas. Los análisis de datos de flotas ayudan a los operadores a dimensionar correctamente las baterías, evitando peso y costes innecesarios y garantizando al mismo tiempo la resiliencia operativa. Los canales de telemetría inalámbrica permiten predicciones de autonomía dinámicas, lo que permite paquetes más pequeños sin comprometer los niveles de servicio.

Por Autonomía: Las Aplicaciones Regionales Lideran la Expansión de Larga Distancia

La banda de autonomía de 201-400 km representó el 49,22% del tamaño del mercado europeo de camiones eléctricos en 2025, alcanzando el punto óptimo para los circuitos de distribución de un turno que se recargan durante la noche. Los vehículos con autonomía superior a 400 km se aceleran a una CAGR del 41,6% a medida que los nodos de carga proliferan a lo largo de la red TEN-T y la densidad de las baterías impulsa la energía utilizable más allá de los 800 kWh sin sacrificar la carga útil. Las utilidades de menos de 200 km mantienen una cuota estable en la recogida de residuos y los servicios postales, beneficiándose de los retornos predecibles al depósito.

A medida que el tiempo de inactividad por carga cae por debajo de los períodos de descanso reglamentarios del conductor, la penalización operativa de repostar camiones eléctricos desaparece. En consecuencia, el mercado europeo de camiones eléctricos será testigo de un cambio progresivo de cuota hacia la clase de 400-700 km, donde el diésel todavía domina hoy. Las pruebas en carretera de camiones habilitados para megavatio realizadas por los fabricantes de equipos originales en Alemania, los Países Bajos y Suecia muestran ventajas consistentes en el coste de la energía que acelerarán este punto de inflexión.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Aplicación: El Liderazgo en Logística Impulsa el Crecimiento en la Construcción

Las flotas de logística y paquetería generaron el 52,15% de las ventas unitarias del mercado europeo de camiones eléctricos en 2025, impulsadas por la demanda del comercio electrónico y las normas de acceso a las ciudades. Las flotas de construcción y minería, aunque más pequeñas, registran la CAGR más rápida del 42,4% a medida que los contratistas electrifican los equipos para obtener permisos en zonas urbanas de cero emisiones. Los servicios municipales, las empresas de servicios públicos y la distribución minorista adoptan camiones eléctricos a un ritmo constante, aprovechando los beneficios de la uniformidad de la flota.

Los gigantes del comercio electrónico y los proveedores de logística de terceros actúan como clientes ancla, firmando acuerdos marco de varios cientos de unidades que estabilizan las series de producción. El impulso del sector de la construcción depende del despliegue de soluciones de carga fuera de la red en los lugares de trabajo y de los paquetes combinados de electrificación de vehículos y maquinaria que comparten infraestructura de energía.

Análisis Geográfico

Alemania lideró el mercado europeo de camiones eléctricos con una participación del 30,78% en 2025, gracias a una avanzada base de proveedores, incentivos de compra tempranos y una densa cobertura de carga. Las subvenciones federales alemanas de hasta 40.000 EUR por camión, junto con las exenciones de peaje a nivel estatal en determinados tramos de la Autobahn, crean un caso económico convincente para la renovación de flotas. Los grandes grupos logísticos integrados como DHL y DB Schenker han establecido objetivos de transición de flotas que sincronizan la adquisición de camiones con las actualizaciones de carga en los depósitos. El sólido clúster de fabricación nacional reduce aún más los plazos de entrega y garantiza la disponibilidad de piezas, reforzando la confianza de los operadores.

Noruega traza el camino más rápido, registrando una CAGR del 41,9% hasta 2031. Las exenciones totales del IVA, la reducción de las tasas de matriculación y las exenciones permanentes de peaje prácticamente eliminan la diferencia inicial entre eléctrico y diésel. La abundante energía hidroeléctrica mantiene bajos los costes de la electricidad, anclando el liderazgo en el coste total de propiedad tanto en los ciclos de trabajo urbanos como regionales. El Plan Nacional de Transporte destina centros de carga dedicados para vehículos pesados cada 60 km en las rutas arteriales para 2027, eliminando la barrera de autonomía para el transporte norte-sur. El paquete de políticas posiciona a Noruega como un laboratorio viviente que ilustra el potencial a largo plazo del mercado europeo de camiones eléctricos bajo estructuras de incentivos ideales.

En otros lugares, el Reino Unido acelera la adopción mediante financiación de subvenciones y la aplicación de zonas de bajas emisiones, mientras que los Países Bajos aprovechan una densidad de cargadores sin igual y la demanda logística centrada en los puertos. Francia integra la política industrial subvencionando la producción nacional de baterías junto con los incentivos a los vehículos. Italia y España se centran en las subvenciones de los fondos de cohesión de la UE para construir cargadores públicos para camiones, mientras que el sector del comercio electrónico en rápida expansión de Polonia siembra la demanda futura a pesar de las actuales brechas de infraestructura. Suecia y Dinamarca avanzan combinando el excedente de energía renovable con los corredores de transporte de mercancías transfronterizos, y Bélgica actúa como un cruce estratégico de carga que conecta las rutas del Atlántico y de Europa Central.

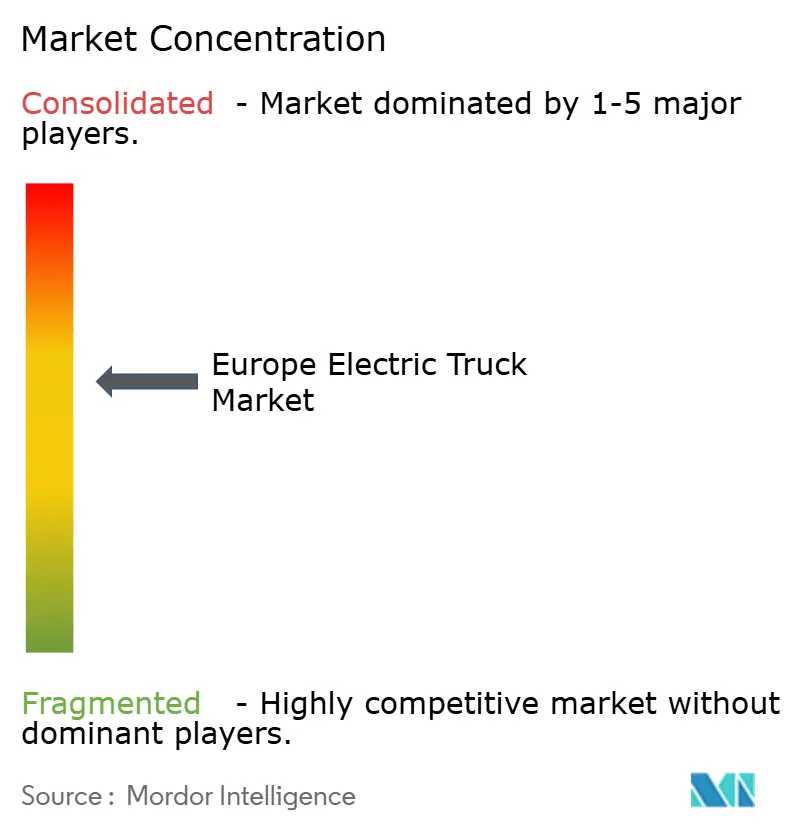

Panorama Competitivo

El mercado europeo de camiones eléctricos está moderadamente concentrado, lo que genera una rivalidad intensa pero enfocada. AB Volvo ocupa la posición delantera, capitalizando un inicio temprano en la producción en serie y una amplia red de distribuidores que extiende la cobertura de servicio a los corredores de carga secundarios. Daimler Truck le sigue, apoyándose en una cartera de trenes de potencia diversificada que abarca variantes de batería y pila de combustible, así como paquetes de financiación flexibles.

Las alianzas estratégicas desempeñan un papel fundamental en la defensa de las posiciones de mercado. Volvo, Daimler y TRATON coinvierten en la red de carga Milence, garantizando que sus clientes de vehículos pesados encuentren carga de megavatio independiente de la marca en los corredores más transitados de Europa. Al mismo tiempo, el desarrollo conjunto de sistemas operativos de camiones definidos por software acelera el tiempo de comercialización de los servicios de flota digitales, un diferenciador clave a medida que los sistemas operativos de los vehículos evolucionan hacia centros de beneficio.

La presión competitiva se intensifica por parte de los nuevos participantes. Los fabricantes chinos escalan agresivamente en los segmentos ligero y medio, ofreciendo chasis competitivos en precio más suscripciones de telemática integrada. Los actores impulsados por la tecnología integran el desarrollo de sistemas autónomos con trenes de potencia eléctricos, apuntando a los corredores de larga distancia de concentración a concentración donde el ahorro en costes de conductor puede alcanzar hasta el 30%. Estos competidores obligan a los actores establecidos a agudizar las propuestas de valor que van más allá de la fiabilidad mecánica hacia la gestión del coste de la energía, las actualizaciones inalámbricas y los modelos de camión como servicio.

Líderes de la Industria de Camiones Eléctricos en Europa

Scania AB

Renault Trucks

Daimler Trucks AG

MAN Truck and Bus

AB Volvo

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: Daimler Truck ha desplegado 14 camiones eléctricos eActros 600 para operaciones de larga distancia en toda Alemania, demostrando su viabilidad comercial en rutas que superan los 500 km.

- Junio de 2025: Tesla ha confirmado que se está preparando para introducir el Tesla Semi para los clientes en Europa, marcando una nueva competencia en el mercado de camiones pesados.

- Diciembre de 2024: Einride ha lanzado operaciones diarias de transporte de mercancías eléctrico autónomo en carreteras públicas suecas, integrando la electrificación con la autonomía para la logística comercial.

- Octubre de 2024: Volvo Group y Daimler Truck lanzaron una empresa conjunta, estableciendo una plataforma de camiones definida por software para apoyar los futuros servicios digitales.

Alcance del Informe del Mercado de Camiones Eléctricos en Europa

Los camiones eléctricos pueden definirse como vehículos comerciales impulsados por un paquete de baterías, y se utilizan para el transporte de carga. En los camiones eléctricos, los motores internos tienen menos piezas en movimiento en comparación con un camión diésel y no necesitan transmisiones de múltiples velocidades, lo que reduce el coste de mantenimiento del vehículo y mejora la fiabilidad con una contaminación acústica casi nula.

El mercado europeo de camiones eléctricos cubre las últimas tendencias y el desarrollo tecnológico en el mercado de autobuses eléctricos en los países europeos. El alcance del informe cubre la segmentación basada en el tipo de propulsión, el camión, la aplicación y el país. Por tipo de propulsión, el mercado se segmenta en híbrido enchufable, eléctrico de pila de combustible y eléctrico de batería. Por tipo de camión, el mercado se segmenta en camión ligero, camión de media tonelada y camión de servicio pesado. Por aplicación, el mercado se segmenta en logística, municipal y otras aplicaciones. Por país, el mercado se segmenta en Alemania, el Reino Unido, Francia, Italia, los Países Bajos, España y el Resto de Europa. Para cada segmento, el dimensionamiento y las previsiones del mercado se basan en el valor (millones de USD).

| Eléctrico de Batería |

| Eléctrico de Pila de Combustible |

| Híbrido Enchufable |

| Camión Ligero (hasta 3,5 t) |

| Camión de Media Tonelada (3,6 a 12 t) |

| Camión de Servicio Pesado (más de 12 t) |

| Tractor con Semirremolque |

| Óxido de Litio-Níquel-Manganeso-Cobalto (NMC) |

| Fosfato de Litio-Hierro (LFP) |

| Otros (NCA, LTO, prototipos de estado sólido) |

| Menos de 50 kWh |

| 50 a 250 kWh |

| Más de 250 kWh |

| Hasta 200 km (urbano) |

| 201 a 400 km (regional) |

| Más de 400 km (larga distancia) |

| Logística y Paquetería |

| Servicios Municipales (Residuos, Limpieza Viaria) |

| Construcción y Minería |

| Distribución Minorista y de Bienes de Consumo de Alta Rotación |

| Servicios Públicos y Otros Usos Industriales |

| Alemania |

| Reino Unido |

| Francia |

| Italia |

| Países Bajos |

| España |

| Suecia |

| Noruega |

| Dinamarca |

| Bélgica |

| Polonia |

| Resto de Europa |

| Por Tipo de Propulsión | Eléctrico de Batería |

| Eléctrico de Pila de Combustible | |

| Híbrido Enchufable | |

| Por Tipo de Camión | Camión Ligero (hasta 3,5 t) |

| Camión de Media Tonelada (3,6 a 12 t) | |

| Camión de Servicio Pesado (más de 12 t) | |

| Tractor con Semirremolque | |

| Por Tipo de Batería | Óxido de Litio-Níquel-Manganeso-Cobalto (NMC) |

| Fosfato de Litio-Hierro (LFP) | |

| Otros (NCA, LTO, prototipos de estado sólido) | |

| Por Capacidad de Batería | Menos de 50 kWh |

| 50 a 250 kWh | |

| Más de 250 kWh | |

| Por Autonomía | Hasta 200 km (urbano) |

| 201 a 400 km (regional) | |

| Más de 400 km (larga distancia) | |

| Por Aplicación | Logística y Paquetería |

| Servicios Municipales (Residuos, Limpieza Viaria) | |

| Construcción y Minería | |

| Distribución Minorista y de Bienes de Consumo de Alta Rotación | |

| Servicios Públicos y Otros Usos Industriales | |

| Por País | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Países Bajos | |

| España | |

| Suecia | |

| Noruega | |

| Dinamarca | |

| Bélgica | |

| Polonia | |

| Resto de Europa |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del Mercado de Camiones Eléctricos en Europa?

Se espera que el tamaño del Mercado de Camiones Eléctricos en Europa alcance los 2.430 millones de USD en 2026 y crezca a una CAGR del 37,95% para alcanzar los 12.130 millones de USD en 2031.

¿Cuál es el tamaño actual del Mercado de Camiones Eléctricos en Europa?

En 2026, se espera que el tamaño del Mercado de Camiones Eléctricos en Europa alcance los 2.430 millones de USD.

¿Quiénes son los actores clave en el Mercado de Camiones Eléctricos en Europa?

Volvo Group, Renault Trucks, Scania AB, Daimler y MAN trucks son las principales empresas que operan en el Mercado de Camiones Eléctricos en Europa.

¿Qué años cubre este Mercado de Camiones Eléctricos en Europa y cuál fue el tamaño del mercado en 2025?

En 2025, el tamaño del Mercado de Camiones Eléctricos en Europa se estimó en 1.760 millones de USD. El informe cubre el tamaño histórico del mercado del Mercado de Camiones Eléctricos en Europa para los años: 2020, 2021, 2022, 2023, 2024 y 2025. El informe también prevé el tamaño del Mercado de Camiones Eléctricos en Europa para los años: 2026, 2027, 2028, 2029, 2030 y 2031.

¿A qué velocidad escalarán los camiones eléctricos en el transporte de mercancías pesadas europeo?

Se proyecta que el segmento de tractores de más de 12 toneladas crecerá a una CAGR del 39,05% hasta 2031, impulsado por los corredores de carga de megavatio y el endurecimiento de los límites de CO₂.

¿Qué país compra hoy más camiones eléctricos?

Alemania lidera con el 30,78% de las matriculaciones unitarias de 2025 gracias a los sólidos incentivos y la extensa infraestructura de carga.

¿Qué autonomía cubren normalmente los camiones eléctricos regionales?

La categoría de 201-400 km tiene una cuota del 49,22%, ofreciendo suficiente kilometraje diario para la distribución de un turno con carga nocturna en el depósito.

¿Qué química de batería está preparada para ganar cuota más rápidamente?

Se prevé que las celdas LFP crezcan a una CAGR del 41,35% hasta 2031, ya que las flotas priorizan el menor coste y la larga vida útil del ciclo.

¿Cuál es el mayor obstáculo de coste para los operadores?

La prima de precio inicial residual del 40-60% frente al diésel sigue siendo la principal barrera, especialmente para las flotas más pequeñas en mercados sensibles al precio.

Última actualización de la página el: