Tamaño y Cuota del Mercado Europeo de Alimentos y Bebidas Halal

Visión General del Mercado

| Período de Estudio | 2020 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2020 - 2023 |

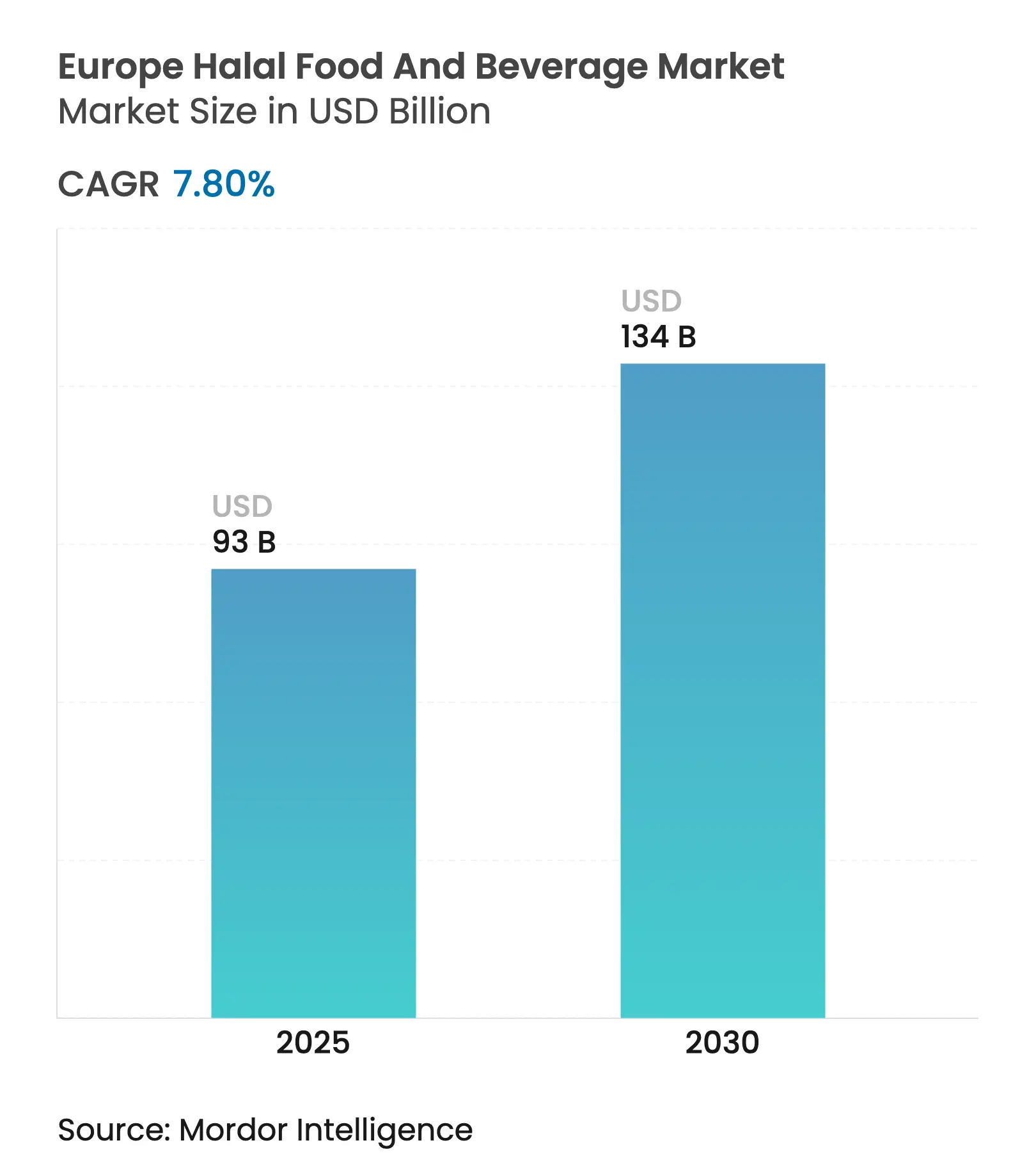

| Tamaño del Mercado (2025) | 93 Mil millones de dólares |

| Tamaño del Mercado (2030) | 134 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 7.80% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado Europeo de Alimentos y Bebidas Halal por Mordor Intelligence

El tamaño del mercado europeo de alimentos y bebidas halal se sitúa en 93,0 mil millones de USD en 2025 y se prevé que alcance los 134,96 mil millones de USD en 2030, avanzando a una CAGR del 7,8%. El sólido crecimiento demográfico entre los 53,7 millones de musulmanes de Europa, los movimientos regulatorios hacia la armonización de la certificación y los lanzamientos de marcas propias por parte de los minoristas convencionales elevan colectivamente la visibilidad de los productos y normalizan el consumo halal entre diversos grupos demográficos. La tecnología está reforzando los controles de la cadena de suministro mediante la trazabilidad habilitada por cadena de bloques, mientras que el comercio electrónico abre vías transfronterizas para carnes especializadas y productos envasados que anteriormente carecían de escala en la distribución convencional. Los lanzamientos de productos de origen vegetal «halal por diseño» diversifican aún más el mercado europeo de alimentos y bebidas halal, alineando los requisitos éticos, sanitarios y religiosos en una sola formulación. A pesar de la trayectoria positiva, la presión activista sobre el sacrificio ritual y la ausencia de una norma única a nivel de la UE continúan elevando los costes de cumplimiento y complicando el comercio intracomunitario.

Conclusiones Clave del Informe

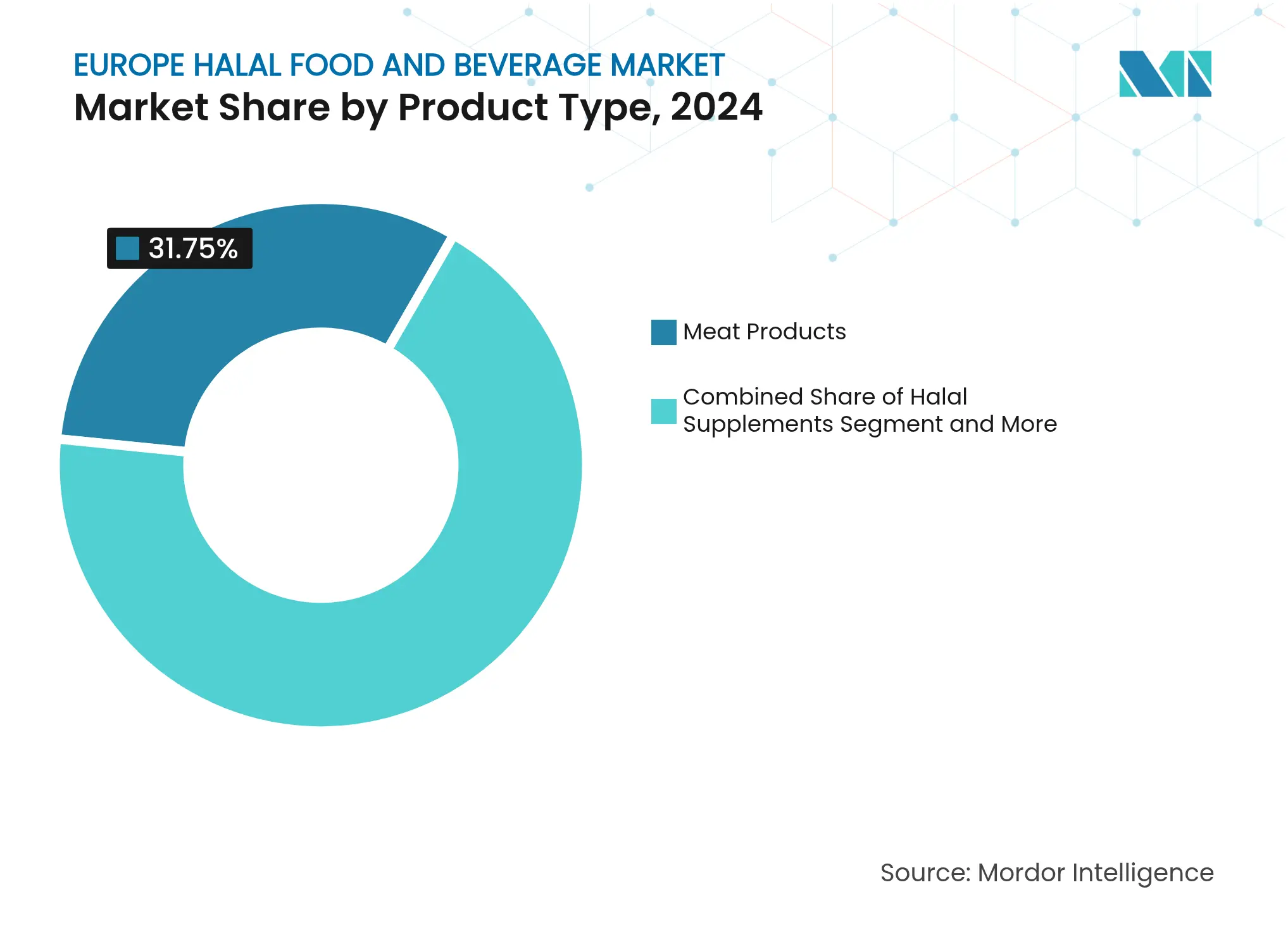

Por tipo de producto, los productos cárnicos representaron el 31,75% de la cuota del mercado europeo de alimentos y bebidas halal en 2024; se proyecta que los suplementos halal se expandan a una CAGR del 8,74% hasta 2030.

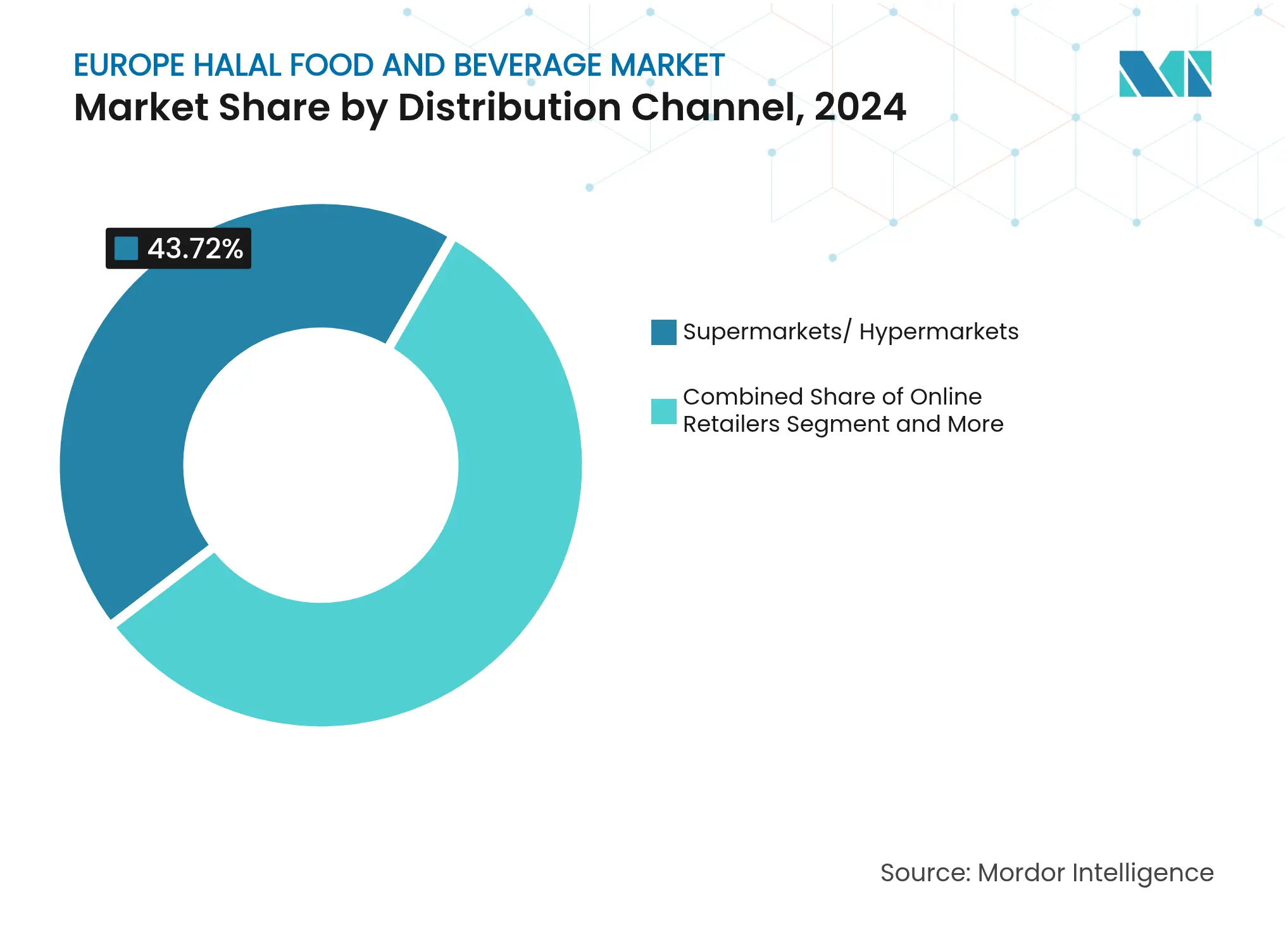

Por canal de distribución, los supermercados e hipermercados captaron el 43,72% del tamaño del mercado europeo de alimentos y bebidas halal en 2024; los minoristas en línea registran la CAGR proyectada más alta, del 9,27%, hasta 2030.

Por geografía, Francia lideró con una cuota del 18,95% del tamaño del mercado europeo de alimentos y bebidas halal en 2024; los Países Bajos avanzan a una CAGR del 8,18% hasta 2030.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Europeo de Alimentos y Bebidas Halal

Análisis del Impacto de los Impulsores*

| Impulsor | ( ) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Crecimiento de la población musulmana y gasto de la diáspora | +1.8% | Mercados centrales de la UE, Reino Unido, Alemania, Francia | Largo plazo (≥ 4 años) |

| Iniciativas de armonización de la certificación | +1.2% | A nivel de la UE, con mayor intensidad en los Países Bajos y Bélgica | Mediano plazo (2-4 años) |

| Lanzamientos de marcas propias halal por parte de minoristas | +2.1% | Europa Occidental, Francia, Alemania, Reino Unido | Corto plazo (≤ 2 años) |

| Flujos transfronterizos de carne especializada por comercio electrónico | +1.4% | Norte de Europa, Alemania, Países Bajos | Mediano plazo (2-4 años) |

| Lanzamientos de productos de origen vegetal «halal por diseño» | +0.9% | España, Francia, Alemania, Reino Unido | Largo plazo (≥ 4 años) |

| Soluciones de procedencia mediante cadena de bloques | +0.6% | Países Bajos, Alemania | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Crecimiento de la Población Musulmana y Gasto de la Diáspora

Europa alberga 53,7 millones de musulmanes cuyo gasto anual supera continuamente el crecimiento demográfico, generando una demanda de volumen fiable en el mercado europeo de alimentos y bebidas halal. Los mayores ingresos disponibles entre los musulmanes de segunda y tercera generación orientan las compras hacia formatos de conveniencia, cortes premium y alimentos enriquecidos. La concentración urbana en París, Londres, Berlín y Ámsterdam sitúa a estos consumidores al alcance de grandes redes de supermercados que los captan activamente con promociones de temporada durante el Ramadán y campañas de fidelización. La participación de los supermercados reduce la fragmentación de los canales al desplazar la demanda desde tiendas étnicas de nicho hacia puntos de venta masivos con una logística superior. La influencia de la diáspora se extiende más allá de los musulmanes, ya que las etiquetas halal resuenan entre los no musulmanes que asocian la certificación con prácticas de sacrificio más limpias y garantías de calidad.

Armonización de la Certificación Halal Respaldada por el Gobierno

El marco de seguridad alimentaria transfronteriza de la Comisión Europea acelera indirectamente la alineación de las normas halal, reduciendo las barreras de entrada a la industria europea de alimentos y bebidas halal para los procesadores pequeños y medianos. Bélgica y los Países Bajos aceptan ahora protocolos de auditoría conjuntos que reducen los costes de inspección repetida hasta en un 30%, lo que anima a los fabricantes regionales a ampliar su cobertura geográfica. Los primeros adoptantes están mejor posicionados para ganar contratos de suministro de marcas propias de minoristas que buscan un único certificado a nivel de la UE. A mediano plazo, se espera que la uniformidad reduzca los plazos de certificación de seis meses a menos de tres, liberando capital para el desarrollo de productos.

Lanzamientos de Marcas Propias Halal por Parte de Minoristas Convencionales

El incremento del 36% en las ventas de alimentos de marca propia de Carrefour incluye una cartera halal multinacional que duplica el número de referencias frente a 2023. Tesco, Sainsbury's y Edeka replican el enfoque, dedicando cabeceras de góndola a gamas halal permanentes en lugar de espacios estacionales de Ramadán. Las primas de precio han caído casi 12 puntos porcentuales, lo que demuestra que las economías de escala generadas en el mercado europeo de alimentos y bebidas halal benefician ahora a los consumidores finales. La visibilidad en tienda mediante envases bilingües y códigos QR que enlazan con vídeos del sacrificio refuerza la confianza y persuade a los compradores flexitarianos a probar los productos halal. Los minoristas también utilizan análisis de datos para adaptar los planogramas por barrio, garantizando una rotación óptima de la mezcla de productos.

Flujos Transfronterizos de Carne Especializada Impulsados por el Comercio Electrónico

El salto en los ingresos de Nosor Baladna de 300.000 EUR a 7 millones de EUR en su primer año en Alemania subraya cómo los escaparates digitales eluden las limitaciones de la red de distribución. Los mercados en línea integran socios de logística de cadena de frío que garantizan la entrega en 48 horas en las regiones del Benelux y DACH, expandiendo el mercado europeo de alimentos y bebidas halal más allá de los núcleos metropolitanos. Los modelos de suscripción de «cajas de carne halal» aseguran ingresos recurrentes al tiempo que reducen los costes de captación de clientes. Las asociaciones con influenciadores en Instagram y TikTok refuerzan la narrativa de marca y proporcionan prueba visual del cumplimiento del sacrificio, combatiendo el déficit de confianza que afecta a las transacciones transfronterizas de carne.

Análisis del Impacto de las Restricciones*

| Restricción | ( ) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Ausencia de una norma halal única a nivel de la UE | -1.1% | A nivel de la UE, especialmente en el comercio transfronterizo | Mediano plazo (2-4 años) |

| Escándalos de etiquetado incorrecto que erosionan la confianza | -0.8% | Reino Unido, Alemania, Francia | Corto plazo (≤ 2 años) |

| Mayor coste unitario frente a los alimentos convencionales | -0.7% | Europa del Este, sensible al precio | Largo plazo (≥ 4 años) |

| Presión activista contra el sacrificio ritual | -1.3% | Bélgica, Alemania, potencialmente a nivel de la UE | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Ausencia de una Norma Halal Única a Nivel de la UE

Coexisten más de 50 organismos de certificación, cada uno con una interpretación jurídica diferente, lo que obliga a los procesadores a obtener múltiples sellos para la distribución multinacional e infla los costes operativos de la industria europea de alimentos y bebidas halal. La fragmentación complica los calendarios de aprovisionamiento de los supermercados porque la incorporación de referencias se detiene hasta que cada lote entrante cumple las normas de conformidad a nivel de tienda. Los fabricantes más pequeños tienen dificultades para asumir los honorarios de auditoría redundantes, lo que provoca salidas del mercado o una cobertura geográfica reducida. La ineficiencia frena directamente el crecimiento del volumen al limitar la disponibilidad de productos en las estanterías convencionales.

Frecuentes Escándalos de Etiquetado Incorrecto que Erosionan la Confianza

El caso de fraude galés de 2025 y las alegaciones de halal falso de Universal Food en Cardiff reavivan el escepticismo de los consumidores, provocando caídas inmediatas en las ventas regionales de carne fresca sin certificar. La amplificación mediática alimenta el escrutinio de las carnicerías locales y los establecimientos de venta al por mayor, lo que lleva a los compradores cautelosos hacia marcas con envases a prueba de manipulaciones o sellos de trazabilidad digital. Los minoristas responden ampliando el alcance de las auditorías, añadiendo costes indirectos que repercuten en todo el mercado europeo de alimentos y bebidas halal. El daño reputacional también envalentona a los grupos activistas que presionan por leyes de etiquetado más estrictas, lo que podría traducirse en mayores cargas de cumplimiento.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Productos Cárnicos Siguen Siendo el Núcleo Mientras los Suplementos se Aceleran

Los productos cárnicos representaron el 31,75% de la cuota del mercado europeo de alimentos y bebidas halal en 2024, consolidando su papel como pieza central indispensable de las dietas musulmanas. La demanda de cortes premium y charcutería sigue aumentando, impulsada por innovaciones como las salchichas halal sin nitritos. Se prevé que el tamaño del mercado europeo de alimentos y bebidas halal vinculado a la carne fresca y procesada se amplíe al mismo ritmo que los núcleos de población urbana que dependen de los mostradores de carnicería de los supermercados en lugar de los especialistas de barrio. Los suplementos halal, aunque parten de una base menor, registran una CAGR del 8,74%, lo que refleja una convergencia entre el bienestar y la observancia religiosa.

Los formuladores de vitaminas, proteínas y cápsulas de omega-3 sustituyen la gelatina porcina por alternativas de origen marino o vegetal, ampliando la penetración entre deportistas y consumidores de edad avanzada. Los canales de suscripción en línea permiten a las marcas de suplementos dirigirse a estudiantes y profesionales de la diáspora distribuidos por ciudades universitarias sin grandes enclaves musulmanes. La narrativa de marketing suele centrarse en la pureza y los atributos de etiqueta limpia, atrayendo también a consumidores laicos y ampliando así el volumen potencial. Durante el período de previsión, la carne seguirá siendo indispensable, aunque los suplementos están llamados a erosionar las ganancias de cuota a medida que la nutrición funcional se intersecta con el cumplimiento halal.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Canal de Distribución: Los Supermercados Dominan, las Plataformas Digitales se Disparan

Los supermercados e hipermercados captaron el 43,72% del tamaño del mercado europeo de alimentos y bebidas halal en 2024, a medida que los operadores de cadenas integraron pasillos halal dedicados dentro de los formatos de tienda convencionales. El poder de negociación vertical permite a los minoristas cerrar contratos de suministro que garantizan la disponibilidad durante todo el año, un factor clave de fidelización del comprador. Los análisis de tarjetas de fidelización revelan que los no musulmanes representan casi el 22% del gasto en cestas halal durante las semanas de promoción del Ramadán, lo que subraya el atractivo transversal.

Las plataformas de comercio electrónico registran una CAGR del 9,27%, impulsadas por comunidades de inmigrantes que acceden a productos especializados no disponibles localmente. La cuota del mercado europeo de alimentos y bebidas halal atribuida a las ventas digitales sigue siendo de un solo dígito, pero se está expandiendo rápidamente a medida que las innovaciones en la cadena de frío permiten la entrega de carne fresca en envases reciclables aislados. Los algoritmos de los mercados en línea muestran productos halal cuando los usuarios buscan por etiquetas éticas como «bienestar animal» o «sostenible», ampliando aún más el alcance. Los modelos híbridos de tienda física y digital, en particular Carrefour Drive y el servicio de entrega a domicilio de Rewe, difuminan las líneas entre canales, garantizando que la curva en línea continúe su ascenso.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Análisis Geográfico

A principios de 2025, Francia lidera el mercado europeo de alimentos y bebidas halal con una cuota del 18,95% y cinco meses consecutivos de crecimiento en volumen. La marca consolidada Isla Délice amplía su oferta orientada a la salud, incluidos el chorizo sin nitritos y el pan sin alcohol, mientras que centros urbanos como París y Lyon integran secciones halal con datos de cadena de suministro verificados mediante códigos QR para abordar las preocupaciones sobre el etiquetado. Aunque continúan los debates gubernamentales sobre las restricciones al sacrificio sin aturdimiento, la capacidad de sacrificio nacional no se ve afectada, preservando las ventajas del abastecimiento local. Alemania, respaldada por una población musulmana de 6,6 millones de personas, anticipa un crecimiento del mercado desde 12,44 mil millones de USD en 2022 hasta 18,97 mil millones de USD en 2032. La adquisición de Gürkan por parte de Isla Délice refuerza su cartera de productos premium, mientras que Aldi explora líneas halal de edición limitada. Sin embargo, las restricciones judiciales al sacrificio ritual aumentan la dependencia de las importaciones procedentes de Polonia e Irlanda, y los desafíos de certificación persisten a pesar de los proyectos piloto de cadena de bloques en Baviera destinados a mejorar la transparencia.

Los Países Bajos se aceleran con una logística avanzada y apoyo regulatorio para la certificación armonizada, aprovechando la infraestructura del puerto alimentario de Róterdam para entregar carnes halal refrigeradas a los mercados escandinavos en 24 horas. La aceptación de auditorías digitales por parte de los reguladores neerlandeses reduce los retrasos procedimentales, mientras que el Reino Unido mantiene un crecimiento constante con una tasa anual compuesta superior al 5%, impulsada por los compromisos de los minoristas con gamas halal permanentes y un gasto anual de 1.700 millones de GBP. Europa del Este, aunque todavía emergente, está preparada para el crecimiento a medida que los flujos migratorios amplían las poblaciones musulmanas locales y el comercio electrónico salva las deficiencias en la densidad de tiendas.

Panorama Competitivo

El mercado europeo de alimentos y bebidas halal muestra una fragmentación moderada, con una puntuación de concentración de 4. Los actores globales como Nestlé, Mars y Ferrero están certificando productos convencionales como KitKat, Pringles y Nutella a través de cadenas de suministro establecidas, combinando ofertas halal y convencionales. Los procesadores como Isla Délice y la división halal de Danish Crown generan confianza mediante la supervisión del sacrificio de fuente única y los avales de autoridades religiosas. La estructura de doble vía permite a los actores de nicho escalar rápidamente externalizando funciones como la logística de cadena de frío y el marketing digital. Las consolidaciones estratégicas se están acelerando, como se observa en la adquisición de Kellanova por parte de Mars por 35.900 millones de USD en 2024, que podría impulsar la innovación en aperitivos halal, y la adquisición de Gürkan por parte de Isla Délice en enero de 2025, que amplía sus referencias a más de 250 y refuerza su presencia en el mercado de carnicería premium de Alemania.

La tecnología se está convirtiendo en un diferenciador crítico. Carrefour utiliza portales de proveedores basados en cadena de bloques para verificaciones de autenticidad instantáneas, comercializadas a los consumidores mediante códigos QR en el envase, mientras que OneAgrix atrae a los procesadores con modelos de suscripción escalonados similares al software como servicio. Los incidentes de fraude, como el escándalo de halal falso de Cardiff, están impulsando a los minoristas y operadores de restauración a adoptar medidas de transparencia, recompensando a los pioneros con el estatus de proveedor preferente. Las empresas que no inviertan en transparencia corren el riesgo de ser retiradas de los listados de las cadenas de supermercados, debilitando su posición competitiva.

Líderes de la Industria Europea de Alimentos y Bebidas Halal

Nestlé SA

Isla Délice

Ferrero International

Danish Crown

Mars Incorporated

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: Isla Délice Group ha adquirido Gürkan, una empresa premium de carne halal con sede en Alemania, obteniendo así acceso al mercado halal alemán. Con esta adquisición, Isla Délice puede ofrecer ahora más de 250 productos halal, incluyendo artículos exclusivos que anteriormente no estaban disponibles en los puntos de venta halal de Alemania.

- Enero de 2025: La empresa francesa de alimentos halal Isla Délice ha adquirido el productor alemán de carne halal Gürkan, marcando una expansión significativa en el mercado alemán.

- Diciembre de 2024: Deli Halal, con sede en Kansas y conocida por sus productos cárnicos y de queso con certificación halal, ha lanzado una nueva línea de embutidos en lonchas con certificación halal. Estos productos están ahora disponibles en las principales cadenas de supermercados, incluidas Giant Food Stores y Stop & Shop Supermarkets, abarcando Nueva Inglaterra y gran parte de la Costa Este.

Alcance del Informe del Mercado Europeo de Alimentos y Bebidas Halal

Halal hace referencia al término lícito y permisible que sigue las directrices islámicas para la producción y fabricación de productos alimentarios y de bebidas. El mercado europeo de alimentos y bebidas halal está segmentado por tipo de producto en alimentos halal, bebidas halal y suplementos halal. En función del canal de distribución, el mercado se segmenta en hipermercados/supermercados, tiendas especializadas, tiendas de conveniencia y otros canales de distribución. Este estudio también analiza regiones como el Reino Unido, Alemania, Francia, Italia, España, Rusia y el Resto de Europa. El informe ofrece el tamaño del mercado y el valor de previsión (millones de USD) para todos los segmentos anteriores.

| Alimentos Halal | Productos Cárnicos |

| Productos de Panadería | |

| Productos Lácteos | |

| Confitería | |

| Platos Preparados y Salsas | |

| Otros Alimentos Halal | |

| Bebidas Halal | |

| Suplementos Halal |

| Supermercados / Hipermercados |

| Tiendas de Conveniencia |

| Tiendas Especializadas Halal y Carnicerías |

| Venta Minorista en Línea y Mercados Digitales |

| Servicio de Restauración (HoReCa) |

| Alemania |

| Reino Unido |

| Francia |

| España |

| Italia |

| Rusia |

| Países Bajos |

| Bélgica |

| Resto de Europa |

| Por Tipo de Producto | Alimentos Halal | Productos Cárnicos |

| Productos de Panadería | ||

| Productos Lácteos | ||

| Confitería | ||

| Platos Preparados y Salsas | ||

| Otros Alimentos Halal | ||

| Bebidas Halal | ||

| Suplementos Halal | ||

| Por Canal de Distribución | Supermercados / Hipermercados | |

| Tiendas de Conveniencia | ||

| Tiendas Especializadas Halal y Carnicerías | ||

| Venta Minorista en Línea y Mercados Digitales | ||

| Servicio de Restauración (HoReCa) | ||

| Por País | Alemania | |

| Reino Unido | ||

| Francia | ||

| España | ||

| Italia | ||

| Rusia | ||

| Países Bajos | ||

| Bélgica | ||

| Resto de Europa |

Preguntas Clave Respondidas en el Informe

¿Cuál es la valoración actual del mercado europeo de alimentos y bebidas halal?

El mercado está valorado en 93,0 mil millones de USD en 2025 y se proyecta que alcance los 134,96 mil millones de USD en 2030.

¿Qué país ostenta la mayor cuota en las ventas halal europeas?

Francia lidera con el 18,95% del valor total, respaldada por 5,7 millones de residentes musulmanes y sistemas de certificación maduros.

¿Qué categoría de producto crece más rápido?

Los suplementos halal registran la CAGR de previsión más alta, del 8,74%, a medida que las tendencias de bienestar se intersectan con las necesidades dietéticas religiosas.

¿Con qué rapidez se están expandiendo los canales en línea?

Las plataformas digitales registran una CAGR del 9,27%, impulsada por las entregas transfronterizas de carne especializada y la mejora de la logística de cadena de frío.

Última actualización de la página el: