Tamaño y Participación del Mercado de Probióticos en Europa

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Período de Datos Históricos | 2021 - 2024 |

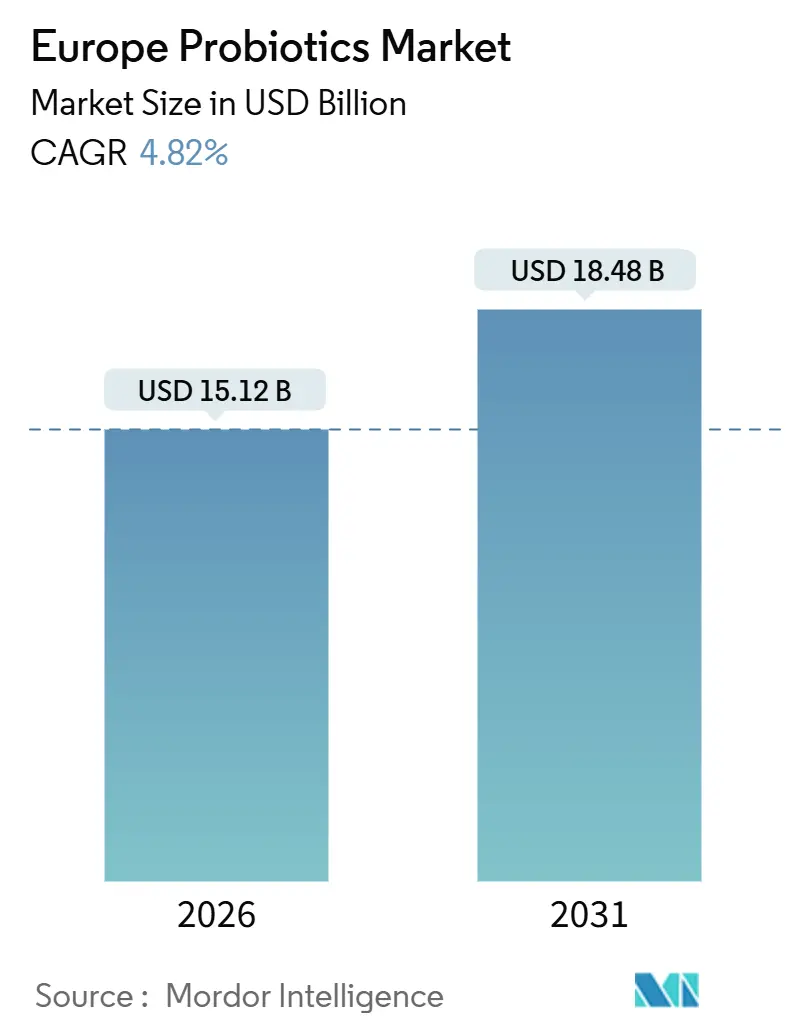

| Tamaño del Mercado (2026) | 15.12 Mil millones de dólares |

| Tamaño del Mercado (2031) | 18.48 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.82% CAGR |

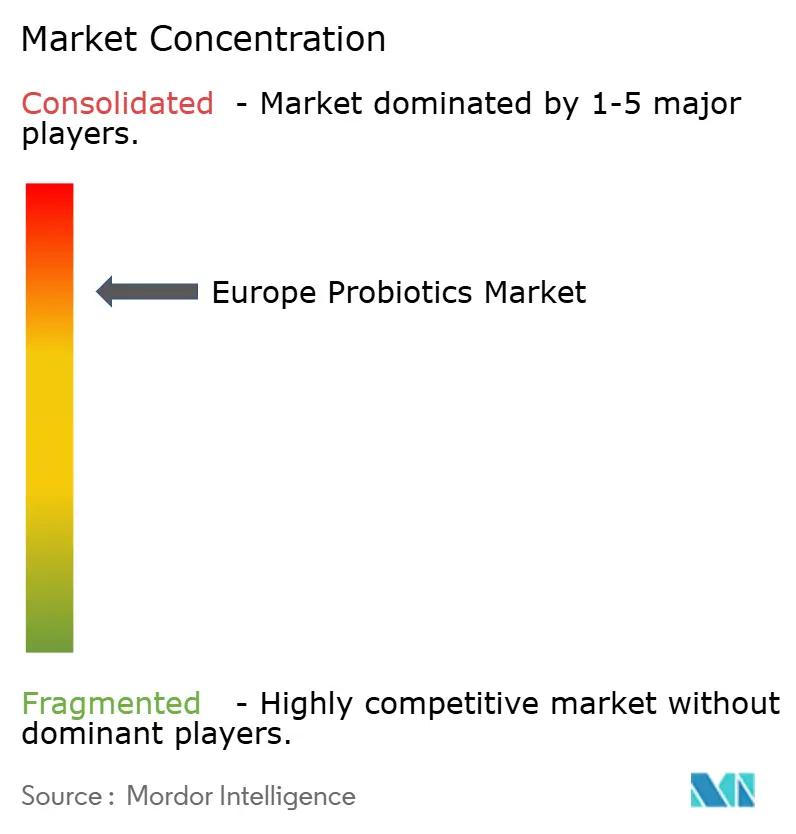

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Probióticos en Europa por Mordor Intelligence

El mercado de alimentos con probióticos en Europa alcanzó los 15,12 mil millones de USD en 2026 y se proyecta que llegue a 18,48 mil millones de USD en 2031, expandiéndose a una CAGR del 4,82%. Esta categoría madura depende ahora de la selección de cepas respaldada por la ciencia, expedientes de seguridad más estrictos y una comunicación más precisa con el consumidor, en lugar de promociones genéricas. La demanda sigue anclada en los lácteos fermentados tradicionales, aunque la innovación deliberada en suplementos y alimentos estables a temperatura ambiente está ampliando la penetración entre grupos etarios y ocasiones de consumo. Los principales proveedores aprovechan bibliotecas de cepas consolidadas y un profundo conocimiento regulatorio para mantener su poder de licenciamiento, mientras que los minoristas adoptan estrategias de marca propia para proteger los márgenes. Los canales en línea, el asesoramiento farmacéutico y el creciente interés en la salud preventiva sostienen conjuntamente aumentos constantes en el volumen y fomentan formatos premium que prometen resultados documentados clínicamente.

Conclusiones Clave del Informe

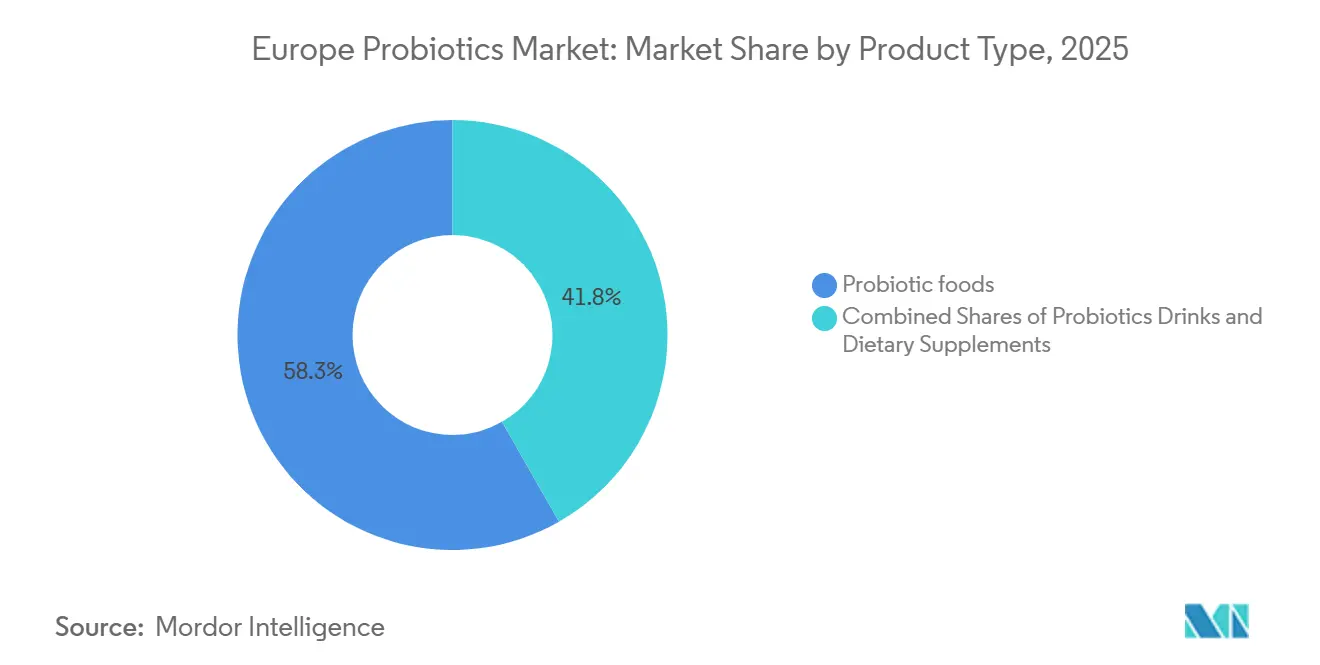

- Por tipo de producto, los alimentos probióticos contribuyeron con el 58,25% de los ingresos en 2025, mientras que los suplementos dietéticos avanzan a una CAGR del 6,28% hasta 2031.

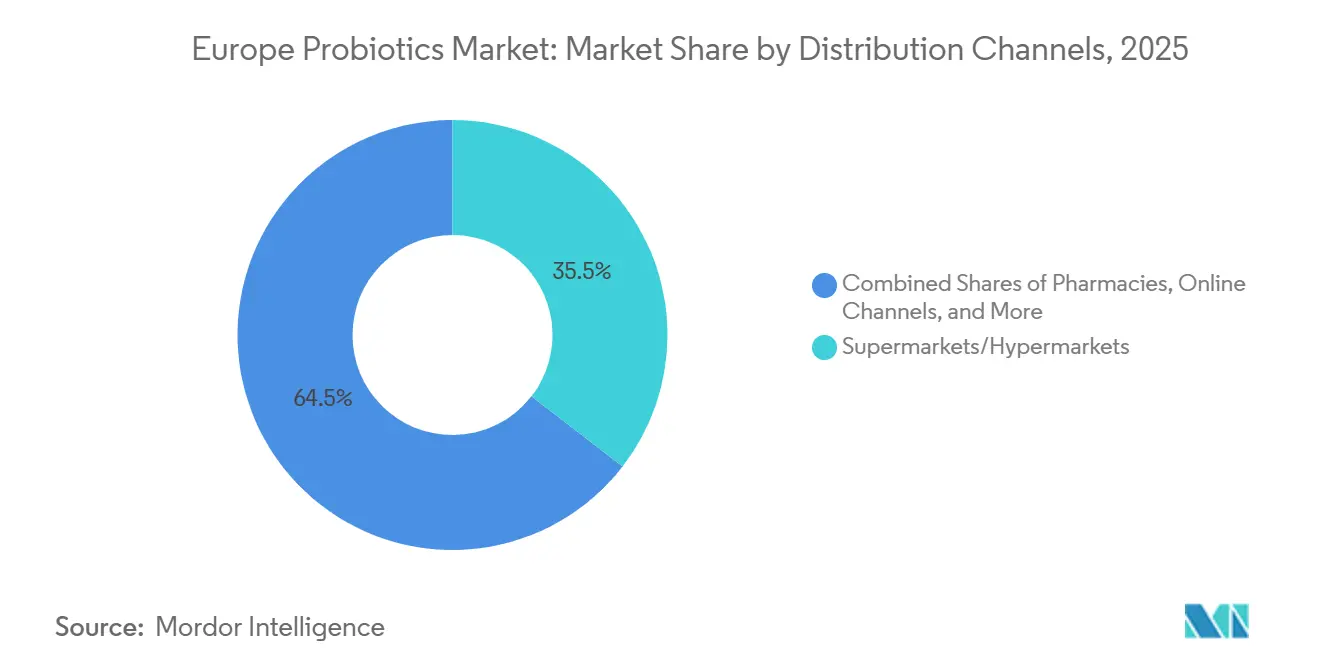

- Por canal de distribución, los supermercados e hipermercados lideraron con el 35,48% de las ventas en 2025; se prevé que las farmacias y droguerías registren la CAGR más rápida del 5,68%.

- Por geografía, el Reino Unido representó el 52,31% de los ingresos en 2025, mientras que Alemania está proyectada para crecer a una CAGR del 6,38%.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Probióticos en Europa

Análisis del Impacto de los Impulsores*

| Impulsores | (~)% de Impacto en los Pronósticos de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Enfoque del Consumidor en la Microbiota Intestinal para la Inmunidad, la Digestión y el Bienestar Mental | +1.2% | Global, con mayor adopción en el Reino Unido, Alemania y Países Bajos | Mediano plazo (2-4 años) |

| Alto Consumo de Probióticos a Base de Lácteos | +0.9% | Francia, Italia, España, Alemania (tradiciones de lácteos fermentados) | Largo plazo (≥ 4 años) |

| Cambio hacia Alimentos y Bebidas Funcionales | +0.8% | Reino Unido, Alemania, Países Bajos, Países Nórdicos | Mediano plazo (2-4 años) |

| Creciente Prevalencia de Enfermedades Asociadas al Estilo de Vida como la Obesidad y los Trastornos Digestivos | +0.7% | Global, con mayor incidencia en el Reino Unido, Alemania y España | Largo plazo (≥ 4 años) |

| Sólida Infraestructura Minorista, Incluidos Supermercados y Comercio Electrónico | +0.6% | Reino Unido, Alemania, Francia, Países Bajos (redes minoristas maduras) | Corto plazo (≤ 2 años) |

| Afinidad Cultural por los Alimentos Fermentados | +0.5% | Francia, Italia, España, Grecia (regiones de dieta mediterránea) | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Enfoque del Consumidor en la Microbiota Intestinal para la Inmunidad, la Digestión y el Bienestar Mental

La investigación sobre el eje intestino-cerebro ha redefinido los probióticos, elevándolos de simples auxiliares digestivos a intervenciones con beneficios multisistémicos. Estudios revisados por pares han asociado cepas probióticas específicas con la reducción de la ansiedad, la mejora del rendimiento cognitivo y el fortalecimiento de la función inmunitaria. Un metaanálisis de 2024 publicado en Nutrients reveló que las cepas de Lactobacillus y Bifidobacterium influyen en la producción de citocinas y en la síntesis de ácidos grasos de cadena corta. Estos mecanismos son esenciales para la inmunidad de la mucosa y la disponibilidad de precursores de neurotransmisores. Este creciente conjunto de evidencias está moldeando el comportamiento del consumidor: el 25% de los adultos del Reino Unido consume bebidas probióticas con regularidad, cifra que asciende al 39% entre las personas de 55 años en adelante, un grupo demográfico centrado en estrategias de salud preventiva, según YouGov UK 2025. La convergencia de los discursos sobre bienestar mental y salud inmunitaria, impulsada por una mayor conciencia sanitaria en la era pospandémica, posiciona la optimización de la microbiota intestinal como un factor clave de crecimiento. Esta tendencia es especialmente destacada en mercados donde los sistemas sanitarios fomentan la nutrición preventiva. Sin embargo, la ausencia de declaraciones aprobadas por la EFSA (Autoridad Europea de Seguridad Alimentaria) para efectos psicobióticos o inmunomoduladores restringe el lenguaje de marketing. En consecuencia, las marcas recurren a mensajes indirectos y resúmenes clínicos de terceros en lugar de declaraciones directas en el envase.

Alto Consumo de Probióticos a Base de Lácteos

Los productos lácteos fermentados ocupan un lugar destacado en la dieta europea, combinando la tradición con beneficios funcionales que existían mucho antes de que surgiera la ciencia moderna de los probióticos. Según datos longitudinales de la Investigación Prospectiva Europea sobre Cáncer y Nutrición, el consumo de yogur en poblaciones mediterráneas está asociado a una reducción del 24% en el riesgo de fractura de cadera, con cada porción de 200 gramos asociada a una disminución del 10-15% en la incidencia de fracturas. Los participantes italianos en el grupo de mayor consumo de yogur, aproximadamente 85-98 gramos al día, mostraron un riesgo un 35% menor de cáncer colorrectal. Los investigadores atribuyen este beneficio a los efectos combinados del calcio, las proteínas y los cultivos vivos, en lugar de a los probióticos por sí solos. Estos hallazgos epidemiológicos refuerzan la confianza del consumidor en los productos lácteos, incluso cuando las alternativas de origen vegetal ganan impulso. Francia, Italia y España dominan colectivamente el mercado de lácteos fermentados, impulsado por el éxito minorista de yogures de marca y quesos frescos, ambos percibidos como intrínsecamente saludables. Sin embargo, los fabricantes se enfrentan al reto de convertir esta preferencia cultural en productos funcionales de precio premium sin alienar a los consumidores conscientes del coste, que perciben el yogur como un producto básico cotidiano y no como un suplemento premium.

Cambio hacia Alimentos y Bebidas Funcionales

Los consumidores europeos muestran una creciente disposición a pagar más por alimentos que ofrezcan beneficios para la salud más allá de la nutrición básica. Una encuesta de YouGov realizada en 2025 indicó que el 58% de los encuestados del Reino Unido prioriza los ingredientes naturales u orgánicos al adquirir alimentos y bebidas. Esta preferencia también incluye productos de consumo diario como cereales de desayuno, barritas energéticas y kombucha que incorporan probióticos. En consecuencia, los proveedores de probióticos están ampliando su oferta desde los productos lácteos refrigerados tradicionales hacia categorías estables a temperatura ambiente. Para ello, utilizan tecnologías de microencapsulación para proteger los cultivos vivos durante el horneado y prolongar la vida útil. En Alemania y los Países Bajos, los productos de panadería y los cereales de desayuno enriquecidos con probióticos están ganando terreno, impulsados por la aceptación de los consumidores de declaraciones funcionales respaldadas científicamente. El mercado de bebidas funcionales, que incluye bebidas a base de lácteos como el kéfir y alternativas no lácteas como los batidos probióticos a base de avena, está atrayendo inversiones de capital de riesgo y fomentando la innovación de marca propia. Los minoristas consideran cada vez más este segmento como un área de crecimiento rentable. Sin embargo, el crecimiento de los alimentos funcionales está limitado por las restrictivas aprobaciones de declaraciones de la Autoridad Europea de Seguridad Alimentaria (EFSA)[1]Fuente: EFSA, "Reglamento de Declaraciones de Propiedades Saludables y Presentaciones de Probióticos," Revista EFSA, efsa.onlinelibrary.wiley.com. Estas limitaciones impiden que las marcas destaquen beneficios específicos, dificultando la diferenciación de sus productos respecto a las ofertas convencionales.

Creciente Prevalencia de Enfermedades Asociadas al Estilo de Vida como la Obesidad y los Trastornos Digestivos

A medida que la diabetes tipo 2, la enfermedad inflamatoria intestinal y las afecciones relacionadas con la obesidad se vuelven más prevalentes, tanto los médicos como los responsables de salud pública recurren a intervenciones dietéticas orientadas a remodelar la microbiota intestinal. Numerosos metaanálisis han establecido una conexión entre el consumo regular de yogur y un menor riesgo de desarrollar diabetes tipo 2. Además, estudios mecanísticos, destacados en BMC Medicine, indican que ciertas cepas probióticas pueden mejorar la sensibilidad a la insulina y reducir la inflamación sistémica. En junio de 2025, el 22% de los adultos del Reino Unido manifestó preocupación por la asequibilidad de los alimentos, poniendo de manifiesto el choque entre los objetivos de salud y las realidades financieras. Este escenario ha impulsado la demanda de opciones probióticas económicas. Entre ellas se incluyen yogures enriquecidos y suplementos de marca blanca que ofrecen beneficios para la salud sin un precio elevado. En Alemania, el sector farmacéutico generó aproximadamente 173 millones de USD en ventas de probióticos orientados a problemas digestivos. Esto subraya una tendencia sanitaria más amplia en la que los probióticos de venta libre son rutinariamente recomendados para afecciones como el síndrome del intestino irritable y la diarrea asociada a antibióticos, según señala la Oficina Federal de Protección al Consumidor y Seguridad Alimentaria. El impulso hacia los probióticos es especialmente pronunciado entre las poblaciones de mayor edad, donde los retos derivados de la polifarmacia y sus efectos secundarios gastrointestinales hacen que sean más receptivas a soluciones probióticas con respaldo científico.

Análisis del Impacto de las Restricciones*

| Restricciones | (~)% de Impacto en los Pronósticos de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Coste de Investigación y Desarrollo | -0.8% | Global, con presión aguda sobre los proveedores de ingredientes de pequeño y mediano tamaño | Largo plazo (≥ 4 años) |

| Competencia de Productos Alternativos de Salud | -0.6% | Reino Unido, Alemania, Países Bajos (mercados de suplementos maduros) | Mediano plazo (2-4 años) |

| Falta de Conciencia del Consumidor en Algunas Regiones | -0.5% | Polonia, Rusia, Resto de Europa (mercados del Este y periféricos) | Mediano plazo (2-4 años) |

| Desafíos Regulatorios y Restricciones en las Declaraciones de Productos | -0.7% | A escala de la UE, regulado por la Autoridad Europea de Seguridad Alimentaria; aplicación nacional fragmentada | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto Coste de Investigación y Desarrollo

La introducción de una nueva cepa probiótica en el mercado europeo requiere importantes inversiones plurianuales en caracterización de cepas, documentación de seguridad y ensayos controlados aleatorizados que cumplan los estrictos estándares de la Autoridad Europea de Seguridad Alimentaria. Este proceso regulatorio otorga ventaja a los proveedores de ingredientes multinacionales, como Novonesis y DSM-Firmenich, que pueden distribuir los costes de investigación y desarrollo entre sus operaciones globales y aprovechar sus bibliotecas de cepas existentes. Por otro lado, los actores más pequeños se enfrentan a una difícil decisión: o bien licencian cepas ya establecidas, lo que reduce los márgenes debido a las regalías, o bien invierten en el desarrollo de cepas propias, una apuesta de alto riesgo con retornos inciertos. La fusión de Chr. Hansen y Novozymes en Novonesis en noviembre de 2024 pone de manifiesto el énfasis de la industria en la escala. Como resultado de esta consolidación, Novonesis cuenta ahora con el catálogo de cepas más amplio y la mayor experiencia regulatoria integral de la industria. Las marcas dirigidas a mercados nicho, como los probióticos pediátricos o los psicobióticos, se enfrentan a desafíos adicionales. Sin la posibilidad de realizar declaraciones directas, deben depender del marketing indirecto y de avales de terceros, lo que incrementa significativamente los costes de captación de clientes.

Competencia de Productos Alternativos de Salud

Los prebióticos, postbióticos y simbióticos están ganando reconocimiento como alternativas científicamente validadas que abordan algunos de los desafíos regulatorios y de formulación asociados a los probióticos vivos. Los prebióticos, que son fibras no digeribles que promueven selectivamente las bacterias intestinales beneficiosas, cuentan con declaraciones aprobadas por la Autoridad Europea de Seguridad Alimentaria para la salud digestiva. Eliminan la necesidad de refrigeración o pruebas de viabilidad, simplificando los procesos de cadena de suministro y prolongando la vida útil. Los postbióticos, que consisten en metabolitos y fragmentos celulares procedentes de la fermentación probiótica, emergen como una opción estable y resistente al calor para los alimentos funcionales. Los primeros estudios clínicos sugieren que sus efectos inmunomoduladores son comparables a los de los cultivos vivos. Los simbióticos, que combinan prebióticos y probióticos en una sola formulación, atraen a los consumidores que buscan soluciones integrales para la salud intestinal, pero se enfrentan a las mismas limitaciones en cuanto a declaraciones que los probióticos por sí solos. Esta dinámica competitiva es evidente en los surtidos minoristas, donde la gama de productos para la salud digestiva se ha ampliado para incluir diversos mecanismos, reduciendo la visibilidad y las tasas de prueba de las referencias probióticas tradicionales. Para justificar precios premium frente a las alternativas prebióticas o postbióticas, las marcas deben enfatizar los resultados clínicos específicos de cada cepa e innovar con formatos como gominolas masticables o comprimidos efervescentes.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Suplementos Superan a los Lácteos Tradicionales

En 2025, los Alimentos Probióticos en Europa mantuvieron una cuota de mercado del 58,25%, impulsada principalmente por la amplia disponibilidad de yogur, lácteos fermentados y cereales de desayuno enriquecidos en los puntos de venta minoristas. El yogur sigue siendo la subcategoría líder, respaldado por años de confianza del consumidor y una declaración exclusivamente aprobada por la Autoridad Europea de Seguridad Alimentaria (EFSA) que vincula sus cultivos a una mejor digestión de la lactosa. En Alemania y los Países Bajos, los productos de panadería y los cereales de desayuno enriquecidos con probióticos están ampliando su presencia. Las tecnologías de microencapsulación permiten que estos productos mantengan estabilidad a temperatura ambiente, soporten las temperaturas de horneado y alcancen vidas útiles más prolongadas. Las fórmulas infantiles y los alimentos para bebés que contienen cepas probióticas como Bifidobacterium lactis se someten a rigurosas evaluaciones de seguridad por parte de la Autoridad Europea de Seguridad Alimentaria, lo que exige a los fabricantes aportar datos de seguridad específicos para poblaciones vulnerables. Si bien este proceso regulatorio ralentiza la innovación, también crea una barrera de entrada significativa para los productos aprobados. Los aperitivos y confecciones, como las gominolas y el chocolate probiótico, están ganando terreno entre los consumidores más jóvenes e impulsando las pruebas de producto, aunque sus declaraciones de propiedades saludables siguen siendo limitadas debido a la ausencia de afirmaciones aprobadas.

Los Suplementos Dietéticos son el segmento de más rápido crecimiento, con una CAGR proyectada del 6,28% hasta 2031. Este crecimiento está respaldado por el modelo de distribución centrado en farmacias de Alemania y el creciente interés de los consumidores en soluciones específicas para la salud intestinal. En 2025, los suplementos probióticos orientados a la salud digestiva generaron 173 millones de USD en ventas, lo que representa aproximadamente el 8% del mercado de suplementos farmacéuticos y crece a un ritmo anual del 7%, según la Oficina Federal de Protección al Consumidor y Seguridad Alimentaria[2]Fuente: Oficina Federal de Protección al Consumidor y Seguridad Alimentaria, "Datos del Mercado de Suplementos Alimenticios en Alemania," bvl.bund.de. Las innovaciones en formatos como cápsulas de liberación retardada, comprimidos efervescentes y formulaciones de cepa única con alto recuento de UFC permiten a las marcas fijar precios premium y diferenciarse mediante evidencia clínica. Las Bebidas Probióticas, que incluyen opciones a base de lácteos como el kéfir y alternativas no lácteas como las bebidas de avena y coco, ocupan una posición de nicho. Las opciones no lácteas están ganando popularidad entre los consumidores intolerantes a la lactosa y veganos, aunque todavía representan una menor parte del volumen total. El cambio hacia los suplementos refleja una tendencia más amplia en la que los consumidores consideran cada vez más la salud intestinal como un objetivo terapéutico proactivo, prefiriendo cápsulas recomendadas por farmacéuticos a los productos lácteos refrigerados tradicionales.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Canales de Distribución: Las Farmacias Ganan Terreno

En 2025, los supermercados e hipermercados representaron el 35,48% del valor de mercado, impulsados por su amplia afluencia de público y sus frecuentes actividades promocionales. Sin embargo, los estrechos umbrales de margen y la intensa competencia de las marcas propias limitan su crecimiento general. Por el contrario, las farmacias y droguerías aportan credibilidad y asesoramiento personalizado, lo que atrae a los consumidores que afrontan problemas delicados como los relacionados con la digestión o la inmunidad. Este canal lidera con una CAGR del 5,68% hasta 2031 y ya representa una parte significativa de la facturación de suplementos en Alemania.

Los farmacéuticos desempeñan un papel fundamental al validar la selección de cepas, recomendar dosis y asesorar sobre los periodos de uso. Su experiencia salva eficazmente el vacío dejado por la Autoridad Europea de Seguridad Alimentaria, que aún no ha autorizado declaraciones explícitas de beneficios. Al mismo tiempo, las plataformas en línea están aprovechando este vacío de asesoramiento al ofrecer consultas con telefarmaséuticos, reposiciones por suscripción y resúmenes detallados de ensayos para aumentar la confianza del consumidor. A medida que las cadenas de supermercados racionalizan sus referencias y se orientan hacia productos de marca propia de menor coste, los probióticos terapéuticos de alto margen se desplazan cada vez más hacia los canales profesionales. Esta transición no solo impulsa la cuota de las farmacias en el mercado europeo de alimentos con probióticos, sino que también refuerza su influencia sobre las estrategias de formulación de las marcas.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

En 2025, el Reino Unido representó el 52,31% de los ingresos regionales, respaldado por marcas bien consolidadas como Yakult, Actimel y Biomel. Estas marcas han construido décadas de fidelidad del consumidor a través de mensajes consistentes y una amplia disponibilidad minorista. Una encuesta de YouGov realizada en 2025 reveló que el 25% de los adultos del Reino Unido consume bebidas probióticas con regularidad, cifra que asciende al 39% entre las personas de 55 años en adelante, un grupo demográfico que prioriza la salud digestiva y el apoyo inmunitario. Sin embargo, el mercado del Reino Unido se enfrenta a desafíos económicos: en junio de 2025, el 22% de los adultos expresó preocupación por la asequibilidad de los alimentos, lo que podría limitar la adopción de productos probióticos de precio premium. La confianza en la Agencia de Normas Alimentarias (FSA, por sus siglas en inglés) sigue siendo alta, situada entre el 64-66%, lo que proporciona una base regulatoria para futuras aprobaciones de declaraciones de propiedades saludables[3]Fuente: Agencia de Normas Alimentarias, "Confianza del Consumidor y Percepciones sobre Seguridad Alimentaria 2025," food.gov.uk. No obstante, la alineación de la FSA con los estándares de la Autoridad Europea de Seguridad Alimentaria restringe el alcance de la innovación en declaraciones.

Con una penetración del 65% en supermercados y un 18% de ventas en línea, la madura infraestructura minorista del Reino Unido sirve como campo de pruebas ideal para innovaciones como aperitivos probióticos estables a temperatura ambiente y servicios de suplementos por suscripción. Se proyecta que Alemania alcance la mayor tasa de crecimiento entre las principales geografías, con una CAGR del 6,38% hasta 2031. Este crecimiento está impulsado por un modelo de distribución centrado en farmacias y una preferencia cultural por la suplementación basada en evidencias. El predominio de las farmacias proporciona un aval clínico implícito y respalda los precios premium, ya que los consumidores perciben los productos recomendados por farmacéuticos como más fiables que las alternativas de supermercado.

El marco regulatorio de Alemania, gestionado por la Oficina Federal de Protección al Consumidor y Seguridad Alimentaria, aplica estrictos estándares de calidad. Estos estándares elevan las barreras de entrada, pero también refuerzan la confianza del consumidor. Francia, Italia y España mantienen conjuntamente una participación significativa en el consumo de lácteos fermentados. Por ejemplo, el consumo de yogur en Italia está asociado a un riesgo un 35% menor de cáncer colorrectal, lo que refuerza los beneficios para la salud de esta categoría. En contraste, Rusia, los Países Bajos y Polonia exhiben un menor consumo per cápita de probióticos debido a la limitada concienciación y la sensibilidad al precio. Sin embargo, el creciente interés en la salud preventiva y una infraestructura minorista en expansión apuntan a un potencial de crecimiento a mediano plazo. La categoría «Resto de Europa» incluye mercados diversos con entornos regulatorios y niveles de concienciación del consumidor variables. Estas diferencias requieren estrategias localizadas que equilibren los mensajes clínicos con la asequibilidad.

Panorama Competitivo

El mercado muestra un dominio significativo por parte de los principales proveedores. En 2024, Novonesis surgió como resultado de la fusión entre Chr. Hansen y Novozymes, combinando la amplia experiencia clínica de Chr. Hansen con las avanzadas capacidades de fermentación de Novozymes. Esta colaboración ha creado un repositorio de cepas sin parangón en amplitud y profundidad. De manera similar, DSM-Firmenich, constituida en 2023, está capitalizando su capacidad para integrar los conocimientos del consumidor impulsados por la fragancia con la eficiencia en la fermentación, lo que permite a la empresa acelerar su entrada al mercado y lograr economías de escala.

Los actores de mediano tamaño contribuyen al panorama competitivo con sus estrategias únicas. BioGaia experimentó un incremento del 15% en ventas durante el tercer trimestre de 2024, alcanzando los 281,8 millones de SEK (27 millones de USD). Este crecimiento fue impulsado por la sólida confianza de los prescriptores en su producto de Lactobacillus reuteri, especialmente para el tratamiento del cólico pediátrico. En contraste, Probi registró una caída del 19% en ingresos durante el mismo trimestre, lo que evidenció su excesiva dependencia de una base de clientes limitada y destacó los riesgos asociados a la rotación de referencias. Las marcas emergentes como OptiBac y Winclove sortean las barreras del comercio masivo adoptando modelos de venta directa al consumidor, promoviendo los beneficios de cepas específicas y formando alianzas estratégicas con profesionales sanitarios.

Los avances tecnológicos, incluidos la microencapsulación, el descubrimiento guiado por genómica y la selección de cepas asistida por inteligencia artificial, son ahora fundamentales para determinar qué empresas pueden exigir regalías premium. Sin embargo, a pesar del impulso hacia la innovación, la postura conservadora de la Autoridad Europea de Seguridad Alimentaria (EFSA) en materia de aprobaciones de declaraciones sigue limitando los esfuerzos de marketing abierto. Este entorno regulatorio favorece a las empresas capaces de invertir en ensayos clínicos plurianuales y mantener expedientes europeos armonizados. La capacidad de equilibrar la ambiciosa innovación con el cumplimiento normativo se ha convertido en un factor determinante para el éxito competitivo en el mercado europeo de alimentos con probióticos.

Líderes de la Industria de Probióticos en Europa

Danone S.A.

Bio-K Plus International Inc.

PepsiCo Inc. (KeVita)

Nestlé S.A.

Yakult Honsha Co., Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Septiembre de 2025: Arla Foods ha lanzado su gama Arla Cultura en el Reino Unido, con productos lácteos para la salud intestinal sin lactosa enriquecidos con probióticos, vitamina D, calcio, proteínas y fibra. La línea de debut incluye tres bebidas lácteas de 500 ml (Original, Frambuesa y Arándano).

- Mayo de 2025: Lab4 Probiotics lanzó oficialmente sus mezclas probióticas patentadas al mercado global en Vitafoods Europe 2025 en Barcelona. La familia Lab4 incluye Lab4B para beneficios en lactantes, Lab4P para efectos metabólicos/inmunitarios como la pérdida de peso, y Lab4S que combina Lab4 con Saccharomyces boulardii para el soporte durante el tratamiento con antibióticos.

- Febrero de 2025: Karma Water ha expandido su oferta hacia la floreciente categoría de sobres monodosis con nuevas variantes Probiótica y Energética, dirigidas a consumidores en movimiento. Los Sobres Probióticos aportan 2.000 millones de cultivos BC30 (10 veces más que el yogur típico), además del 100% del valor diario recomendado de las vitaminas A, E, B3, B5, B6 y B12, en los sabores Cereza Silvestre, Limonada de Arándano y Limonada de Fresa.

Alcance del Informe del Mercado de Probióticos en Europa

Los probióticos son microorganismos vivos que pueden añadirse a una variedad de productos, como alimentos, medicamentos y suplementos nutricionales, con el objetivo de mejorar la salud cuando se ingieren o se aplican tópicamente.

El mercado europeo de probióticos está segmentado en función del tipo de producto, el canal de distribución y la geografía. Por tipo de producto, el mercado se segmenta en alimentos probióticos, bebidas probióticas y suplementos dietéticos. Los alimentos probióticos se subdividen a su vez en yogur, panadería y cereales de desayuno, fórmulas infantiles y alimentos para bebés, aperitivos y confitería, y otros. Las bebidas probióticas también se subdividen en opciones a base de lácteos y no lácteas. Por canal de distribución, el mercado se segmenta en supermercados/hipermercados, farmacias y droguerías, tiendas de conveniencia/alimentación, canales de venta minorista en línea y otros. Por geografía, el mercado se segmenta en el Reino Unido, Alemania, Francia, Italia, España, Rusia, los Países Bajos, Polonia y el resto de Europa.

La estimación del tamaño del mercado se ha realizado en términos de valor en USD para todos los segmentos mencionados anteriormente.

| Alimentos Probióticos | Yogur |

| Panadería y Cereales de Desayuno | |

| Fórmulas Infantiles y Alimentos para Bebés | |

| Aperitivos y Confitería | |

| Otros | |

| Bebidas Probióticas | A base de lácteos |

| No lácteas | |

| Suplementos Dietéticos |

| Supermercados/Hipermercados |

| Farmacias y Droguerías |

| Tiendas de Conveniencia/Alimentación |

| Tiendas en Línea |

| Otros |

| Reino Unido |

| Alemania |

| Francia |

| Italia |

| España |

| Rusia |

| Países Bajos |

| Polonia |

| Resto de Europa |

| Por Tipo de Producto | Alimentos Probióticos | Yogur |

| Panadería y Cereales de Desayuno | ||

| Fórmulas Infantiles y Alimentos para Bebés | ||

| Aperitivos y Confitería | ||

| Otros | ||

| Bebidas Probióticas | A base de lácteos | |

| No lácteas | ||

| Suplementos Dietéticos | ||

| Por Canales de Distribución | Supermercados/Hipermercados | |

| Farmacias y Droguerías | ||

| Tiendas de Conveniencia/Alimentación | ||

| Tiendas en Línea | ||

| Otros | ||

| Por Geografía | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Países Bajos | ||

| Polonia | ||

| Resto de Europa | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual y la tasa de crecimiento proyectada para el mercado europeo de alimentos con probióticos?

El mercado alcanzó los 15,12 mil millones de USD en 2026 y se proyecta que se expanda hasta los 18,48 mil millones de USD en 2031 a una CAGR del 4,82%.

¿Qué categoría de producto crece más rápido en Europa?

Los suplementos dietéticos registran el mayor impulso con una CAGR del 6,28%, beneficiándose del respaldo farmacéutico y del posicionamiento en salud específica.

¿Por qué las farmacias superan a otros canales en el crecimiento de ventas de probióticos?

Los farmacéuticos ofrecen orientación específica por cepa que sustituye a las declaraciones restringidas en el envase, lo que permite precios premium y una mayor confianza del consumidor.

¿Qué formatos emergentes están ampliando el alcance al consumidor?

Los cereales estables a temperatura ambiente, las barritas energéticas y los productos postbióticos de larga duración aprovechan los avances en encapsulación y fermentación para extender los probióticos más allá del pasillo de lácteos.

Última actualización de la página el: