Tamaño y Cuota del Mercado de Foodservice de Australia

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

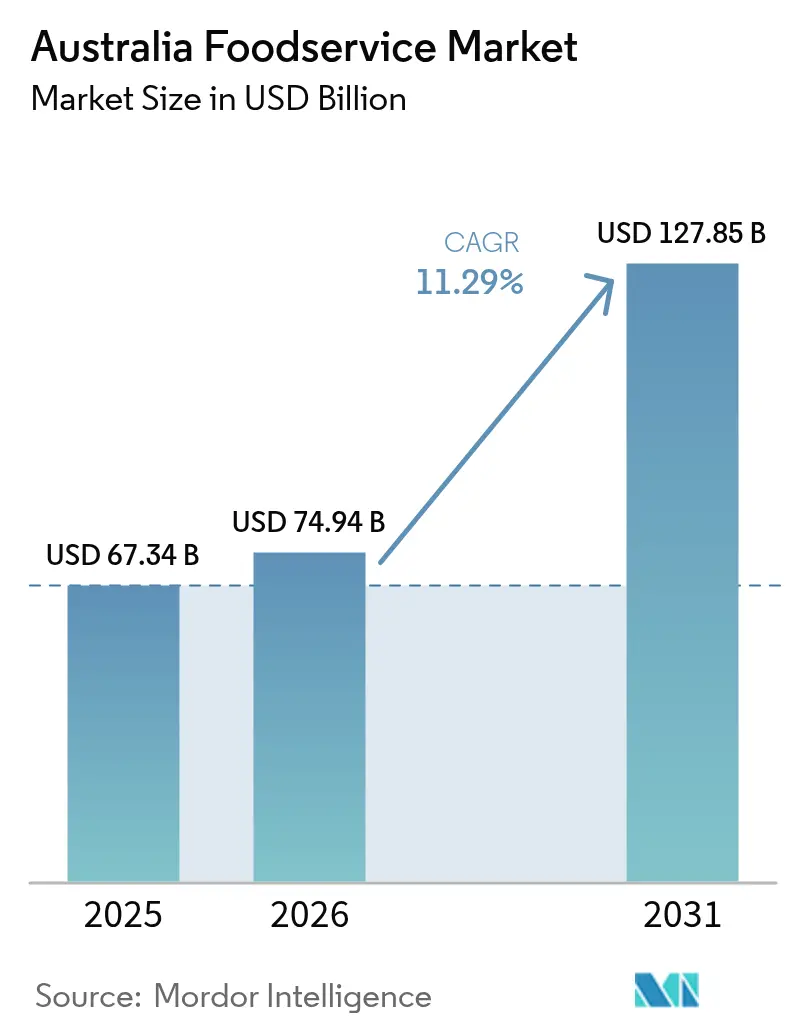

| Tamaño del mercado en el año base (2025) | 67.34 Mil millones de dólares |

| Tamaño del Mercado (2026) | 74.94 Mil millones de dólares |

| Tamaño del Mercado (2031) | 127.85 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 11.29% CAGR |

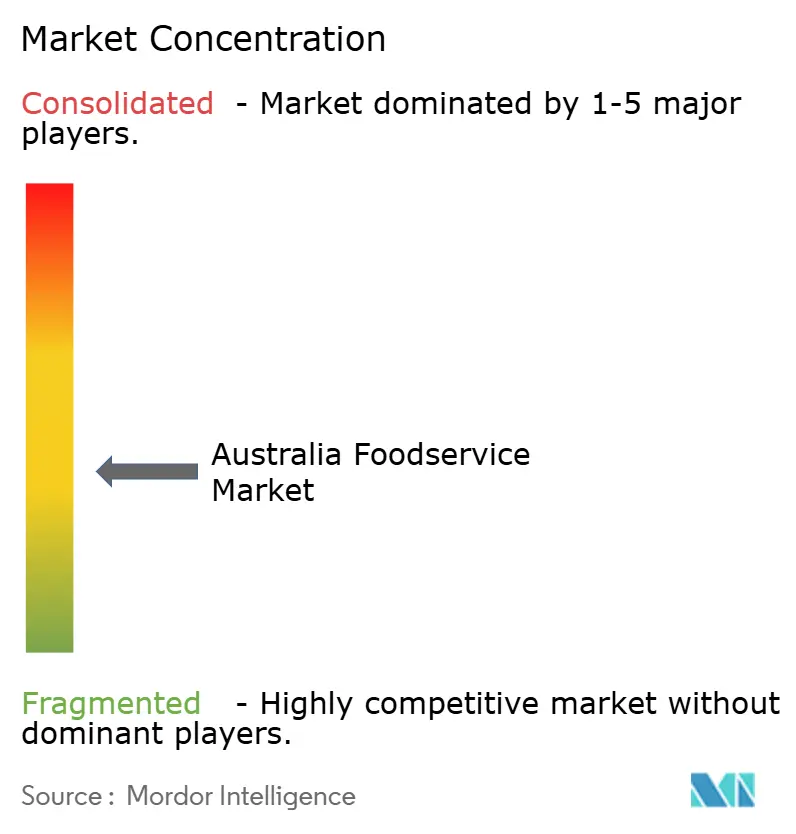

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Foodservice de Australia por Mordor Intelligence

El tamaño del mercado de foodservice de Australia en 2026 se estima en USD 74,94 mil millones, creciendo desde el valor de 2025 de USD 67,34 mil millones, con proyecciones para 2031 que muestran USD 127,85 mil millones, creciendo a una CAGR del 11,29% durante 2026-2031. Esta trayectoria de crecimiento refleja la resiliencia del sector ante la evolución de las preferencias de los consumidores y el giro estratégico hacia formatos gastronómicos orientados a la conveniencia. El sector se beneficia de la recuperación turística de Australia, con el turismo doméstico alcanzando un pico en los niveles previos a la COVID-19, mientras que los flujos de visitantes internacionales se mantienen por debajo de los picos históricos, creando patrones de demanda asimétricos en los mercados metropolitanos y regionales. Las restricciones del mercado laboral, incluidas más de 200.000 vacantes en hostelería y una inflación salarial del 4,2%, están impulsando inversiones en automatización e iniciativas de eficiencia en todos los segmentos, mientras que el aumento de la penetración de pedidos digitales, la localización de menús y la automatización respaldan el crecimiento incluso cuando los costes energéticos y las obligaciones de cumplimiento normativo comprimen los márgenes [1]Fuente: Gobierno de Australia, "Revisión del Código de Conducta Alimentaria y de Comestibles 2023–24", treasury.gov.au. El aumento de la penetración de pedidos digitales, la localización de menús y las inversiones en automatización sustentan el crecimiento, mientras que los costes energéticos y las obligaciones de cumplimiento normativo comprimen los márgenes. Los operadores que integran cadenas de suministro centradas en datos y formatos de servicio ágiles obtienen poder de fijación de precios y flexibilidad de expansión, acelerando los flujos de capital hacia el mercado de Restaurantes de Servicio Rápido. La intensidad competitiva se mantiene moderada, con la presión de consolidación creando oportunidades de espacio en blanco para actores de nivel medio bien posicionados.

Conclusiones Clave del Informe

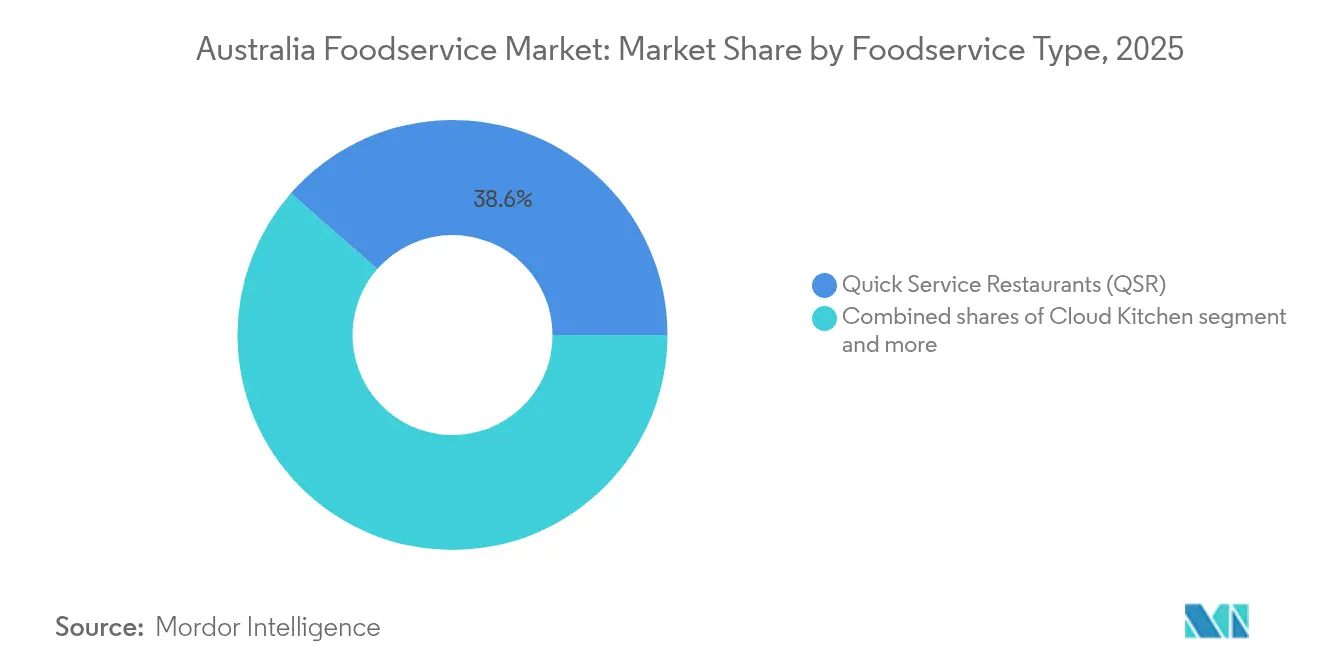

- Por tipo de foodservice, los Restaurantes de Servicio Rápido lideraron con un 38,55%, y se prevé que Cloud Kitchen se expanda a una CAGR del 12,25% hasta 2031, siendo la más rápida entre todos los formatos de foodservice.

- Por establecimiento, los operadores independientes capturaron una cuota del 65,60% en 2025, mientras que los establecimientos en cadena registraron la trayectoria de crecimiento más alta con una CAGR del 11,56%.

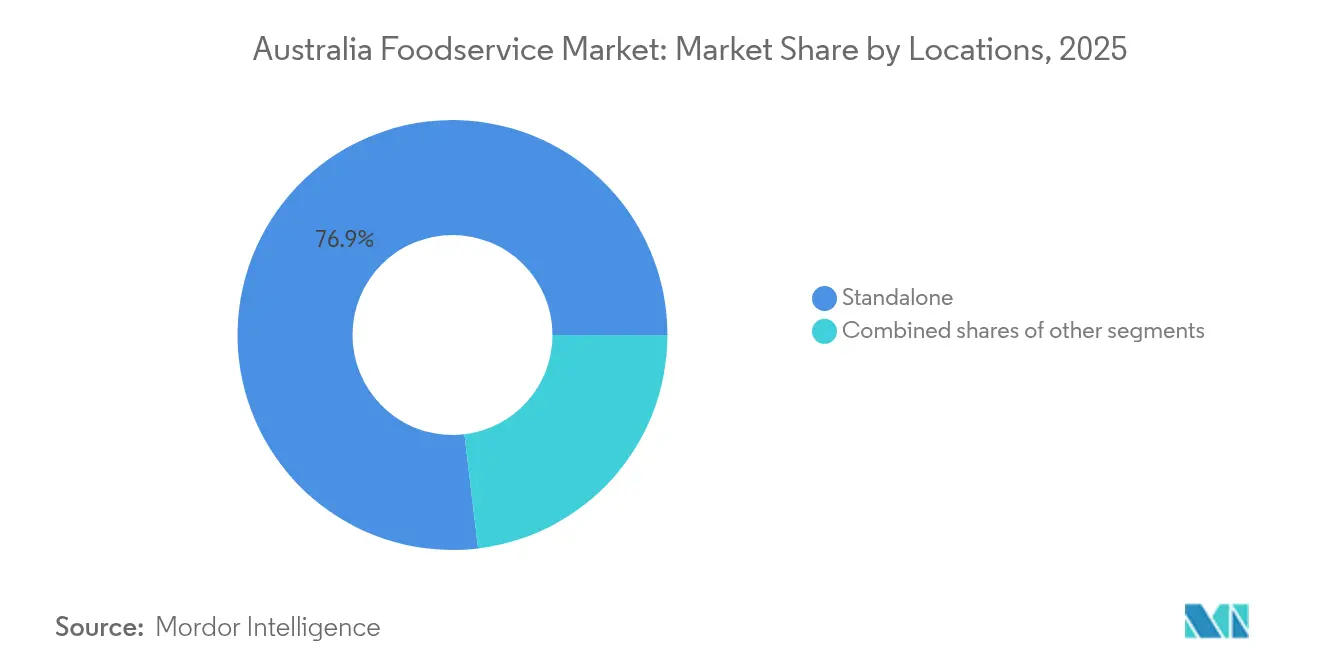

- Por ubicación, los restaurantes independientes representaron el 76,90% del tamaño del mercado de Restaurantes de Servicio Rápido en 2025 y avanzan a una CAGR del 12,41% hasta 2031.

- Por tipo de servicio, el servicio en el local retuvo el 46,05% de la cuota del tamaño del mercado de Restaurantes de Servicio Rápido en 2025; el servicio para llevar registra el mayor impulso con una CAGR del 11,89%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Foodservice de Australia

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aceleración de formatos de cafés de marca y despliegue de cadenas de café de especialidad | +2.1% | Nacional, con concentración en Sídney, Melbourne, Brisbane | Mediano plazo (2-4 años) |

| Localización progresiva de menús por parte de operadores internacionales | +1.8% | Nacional, con adopción temprana en centros urbanos multiculturales | Corto plazo (≤ 2 años) |

| Hábitos arraigados de comer fuera respaldados por el consumo impulsado por la socialización | +1.5% | Nacional, más fuerte en áreas metropolitanas | Largo plazo (≥ 4 años) |

| Escalada rápida de modelos operativos de dark kitchen y solo entrega a domicilio | +2.3% | Áreas metropolitanas, en expansión hacia corredores suburbanos | Corto plazo (≤ 2 años) |

| Creciente prominencia del posicionamiento compatible con el halal en la arquitectura de marca | +1.2% | Nacional, concentrado en áreas metropolitanas diversas | Mediano plazo (2-4 años) |

| Alta penetración y fluidez del comportamiento de pedidos basado en aplicaciones móviles | +1.9% | Nacional, con mayor adopción en demografías urbanas | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Aceleración de Formatos de Cafés de Marca y Despliegue de Cadenas de Café de Especialidad

La proliferación de cadenas de café de especialidad representa una respuesta estratégica a la sofisticada cultura cafetera de Australia, con operadores como Zarraffa's Coffee en expansión a través de alianzas de franquicia y Urban Baristas apuntando a un posicionamiento premium en los mercados metropolitanos. Esta tendencia capitaliza la disposición de los consumidores a pagar precios premium por experiencias artesanales, con el café de especialidad generando márgenes un 15-20% más altos que las bebidas tradicionales de Restaurantes de Servicio Rápido. La entrada de actores internacionales, como el debut australiano de Kopi Kenangan, señala una competencia cada vez más intensa por la cuota de mercado en el segmento de café premium. La aceleración del despliegue está respaldada por condiciones de arrendamiento favorables en desarrollos de uso mixto y centros comerciales que buscan mejorar la diversidad de su mezcla de inquilinos. Las cadenas de café locales responden invirtiendo fuertemente en programas de formación de baristas y en el aprovisionamiento de granos premium de origen único para mantener su ventaja competitiva.

Localización Progresiva de Menús por Parte de Operadores Internacionales

Las cadenas internacionales de Restaurantes de Servicio Rápido están adaptando sus ofertas de menú a los paladares y preferencias culturales australianas, ejemplificado por la introducción de McDonald's del Steakhouse Stack con carne australiana y queso Jack, demostrando una localización estratégica más allá de las ofertas globales genéricas. Esta estrategia de adaptación responde a las preferencias de los consumidores por ingredientes de origen local, manteniendo al mismo tiempo la coherencia de la marca y la eficiencia operativa. La tendencia de localización se extiende al tamaño de las porciones, los perfiles de sabor y las rotaciones de menú estacionales que se alinean con los ciclos agrícolas australianos y las celebraciones culturales. Una localización exitosa requiere alianzas sofisticadas en la cadena de suministro con productores y distribuidores australianos, creando fosos competitivos para los operadores que establecen estas relaciones de manera temprana. La estrategia resulta especialmente eficaz en los centros urbanos multiculturales, donde las diversas bases de consumidores demandan sabores auténticos junto a marcas internacionales reconocidas.

Hábitos Arraigados de Comer Fuera Respaldados por el Consumo Impulsado por la Socialización

Los consumidores australianos mantienen fuertes preferencias por las comidas sociales a pesar de las presiones económicas, con la Generación Z liderando el repunte con AUD 5,8 mil millones en gasto en foodservice, representando el 11% del tráfico total. Este cambio demográfico refleja la evolución de los comportamientos sociales donde las experiencias gastronómicas sirven como principales lugares de interacción social, particularmente en los mercados suburbanos donde el 40% de los consumidores visitan ubicaciones del Distrito Central de Negocios menos de una vez al mes. La tendencia respalda estrategias de precios premium para formatos de restauración experiencial, al tiempo que crea oportunidades para conceptos de restaurantes orientados a la comunidad. La integración en redes sociales y las presentaciones fotogénicas se han convertido en componentes esenciales del posicionamiento exitoso de los restaurantes, impulsando tanto la prueba inicial como los patrones de visita repetida. El imperativo de socialización crea una resistencia natural a los modelos de entrega pura, apoyando conceptos híbridos que combinan conveniencia con elementos experienciales.

Escalada Rápida de Modelos Operativos de Dark Kitchen y Solo Entrega a Domicilio

Las operaciones de cloud kitchen están transformando la economía del foodservice a través de la reducción de costes inmobiliarios y la mejora de la eficiencia en la entrega, con marcas virtuales que permiten a los operadores probar nuevos conceptos sin las inversiones tradicionales en establecimientos físicos. El modelo se beneficia especialmente de la alta penetración de aplicaciones de entrega en Australia, con la mayoría de los consumidores utilizando plataformas de entrega de alimentos y el 67% prefiriendo los pedidos a través de aplicaciones frente al contacto directo con el restaurante. Las dark kitchens permiten una expansión geográfica rápida y una diversificación del menú, manteniendo al mismo tiempo sistemas centralizados de control de calidad y gestión de inventario. El modelo operativo resulta especialmente eficaz en zonas urbanas de alta densidad donde los costes inmobiliarios superan los umbrales de viabilidad de los restaurantes tradicionales. La integración tecnológica a través de sistemas de inventario impulsados por IA y equipos de cocina automatizados reduce los requisitos de mano de obra hasta en un 25%, abordando los desafíos de escasez de mano de obra y mejorando al mismo tiempo la precisión de los pedidos y la velocidad de cumplimiento.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Mayor presión competitiva de operadores independientes y de comida callejera | -1.4% | Nacional, intensificada en los recintos gastronómicos urbanos | Corto plazo (≤ 2 años) |

| Variabilidad en las prácticas de seguridad alimentaria y el cumplimiento de la higiene | -0.8% | Nacional, con variaciones regionales en la aplicación | Mediano plazo (2-4 años) |

| Imitación rápida de conceptos que conduce a la fatiga de diferenciación | -1.1% | Mercados metropolitanos con alta densidad de restaurantes | Mediano plazo (2-4 años) |

| Restricciones de fiabilidad en la logística de cadena de frío y productos perecederos | -0.9% | Nacional, agudo en zonas regionales y remotas | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Mayor Presión Competitiva de Operadores Independientes y de Comida Callejera

Los restaurantes independientes mantienen una dominancia mayoritaria en el sector gastronómico en general, creando una intensa presión competitiva a través de ofertas de menú localizadas, conexiones comunitarias y flexibilidad operativa que los operadores en cadena tienen dificultades para replicar. Las operaciones de comida callejera y camiones de comida han evolucionado más allá de los formatos informales tradicionales, incorporando ingredientes gourmet y técnicas de preparación sofisticadas que desafían las propuestas de valor de los Restaurantes de Servicio Rápido. La intensidad competitiva se amplifica por la capacidad de los operadores independientes para ajustar rápidamente precios, ofertas de menú y formatos de servicio en respuesta a las condiciones del mercado local y las preferencias de los consumidores. Los restaurantes independientes se benefician de estructuras de gastos generales más bajas y relaciones directas con los clientes que permiten precios premium por la autenticidad y singularidad percibidas. Esta dinámica competitiva obliga a los operadores en cadena a invertir fuertemente en estrategias de diferenciación, marketing local e iniciativas de participación comunitaria que aumentan la complejidad operativa y reducen los beneficios de la estandarización [2]Fuente: Parlamento de Australia, "Capítulo 9 - Mercados minoristas", aph.gov.au.

Variabilidad en las Prácticas de Seguridad Alimentaria y el Cumplimiento de la Higiene

Los estándares inconsistentes de seguridad alimentaria en el fragmentado panorama del foodservice crean desafíos para la confianza de los consumidores y costes de cumplimiento normativo que impactan de manera desproporcionada a los operadores más pequeños y los conceptos emergentes. Las actualizaciones del marco normativo de FSANZ (Normas Alimentarias de Australia y Nueva Zelanda), incluidas las nuevas normas para bayas, verduras de hoja y melones, requieren ajustes operativos significativos e inversiones en formación en diversas categorías de operadores. La variabilidad en el cumplimiento crea ventajas competitivas para las cadenas bien capitalizadas con sistemas de garantía de calidad establecidos, al tiempo que crea barreras para los operadores independientes y los nuevos participantes del mercado. Los incidentes de seguridad alimentaria pueden dañar rápidamente la reputación de la marca y la confianza de los consumidores, especialmente en la era de la amplificación de las redes sociales y las plataformas de reseñas en línea. El entorno regulatorio continúa evolucionando con mecanismos de aplicación reforzados y estructuras de penalización que aumentan el riesgo operativo para los operadores no conformes.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Foodservice: Cloud Kitchen Disrumpe los Modelos Tradicionales

Los Restaurantes de Servicio Rápido ostentan el 38,55% de cuota de mercado en 2025, reflejando las preferencias de los consumidores por la velocidad, la conveniencia y el posicionamiento en valor que se alinean con las presiones económicas y las demandas del estilo de vida. Las operaciones de Cloud Kitchen, si bien representan una base actual más pequeña, se aceleran a una CAGR del 12,25% hasta 2031, demostrando el potencial transformador de los modelos de negocio optimizados para la entrega que eliminan las restricciones inmobiliarias tradicionales. Los restaurantes de servicio completo enfrentan compresión de márgenes por costes laborales y presiones de alquiler, pero mantienen su relevancia a través del posicionamiento experiencial y las ocasiones de comida social que no pueden replicarse a través de los canales de entrega. La segmentación revela un cambio fundamental hacia la eficiencia operativa y la conveniencia, con los operadores exitosos adoptando cada vez más modelos híbridos que combinan presencia física con optimización de la entrega.

Los Cafés y Bares se benefician de la sofisticada cultura cafetera de Australia y los patrones de consumo social, particularmente en los mercados metropolitanos donde el café de especialidad exige precios premium y genera visitas de alta frecuencia. La aparición de soluciones de venta automatizadas, incluidas máquinas de café robóticas y expendedoras de pasteles, señala la adopción de tecnología que aborda la escasez de mano de obra al tiempo que amplía los horarios de servicio y el alcance geográfico. El cumplimiento normativo bajo los estándares de FSANZ (Normas Alimentarias de Australia y Nueva Zelanda) garantiza una calidad consistente en diversos formatos operativos, mientras que los requisitos de licencia crean barreras que protegen a los operadores establecidos de la entrada casual al mercado.

Por Establecimiento: La Dominancia Independiente Enfrenta la Consolidación de Cadenas

Los establecimientos independientes mantienen el 65,60% de cuota de mercado en 2025, reflejando el diverso panorama culinario de Australia y las preferencias de los consumidores por experiencias gastronómicas auténticas y conectadas localmente que resisten la homogeneización. Los establecimientos en cadena se expanden a una CAGR del 11,56% hasta 2031, impulsados por un acceso superior al capital, la eficiencia operativa y el reconocimiento de marca que permite estrategias de escalado rápido y penetración de mercado. La dinámica crea un mercado bifurcado donde los independientes exitosos se centran en la diferenciación y la participación comunitaria, mientras que las cadenas aprovechan la estandarización y las economías de escala para lograr ventajas en costes. La adopción tecnológica varía significativamente entre los segmentos, con las cadenas invirtiendo en sistemas integrados de punto de venta (POS), programas de fidelización y optimización de la entrega, mientras que los independientes a menudo dependen de enfoques operativos más simples.

El modelo de franquicia emerge como una solución híbrida que combina el reconocimiento de marca con la propiedad local, ejemplificado por conceptos exitosos como la estrategia de expansión de Guzman y Gomez Limited que apunta a más de 1.000 ubicaciones a través de alianzas de franquicia. Los operadores independientes enfrentan desafíos crecientes derivados del aumento de los costes laborales, los requisitos de cumplimiento normativo y la complejidad de la cadena de suministro que favorecen operaciones más grandes y sofisticadas. El panorama competitivo sugiere una presión de consolidación continua, aunque las preferencias de los consumidores por la autenticidad y la conexión local crean nichos sostenibles para conceptos independientes bien posicionados.

Por Ubicación: La Dominancia de los Locales Independientes Refleja la Estrategia Inmobiliaria

Las ubicaciones independientes capturan el 76,90% de cuota de mercado en 2025 mientras impulsan simultáneamente el crecimiento más rápido a una CAGR del 12,41% hasta 2031, lo que indica la preferencia de los operadores exitosos por estrategias inmobiliarias controladas que maximizan la visibilidad y la flexibilidad operativa. Las ubicaciones minoristas proporcionan ventajas de afluencia de clientes y beneficios de marketing compartido, aunque enfrentan costes de ocupación más elevados y restricciones operativas que limitan la flexibilidad del menú y la personalización del servicio. Las ubicaciones de viajes se benefician de audiencias cautivas y oportunidades de precios premium, especialmente en aeropuertos y grandes centros de transporte donde la conveniencia exige importantes sobrecargos de precio. Las alianzas de alojamiento crean flujos de ingresos constantes a través de restaurantes de hotel y operaciones de servicio a la habitación, aunque estas relaciones requieren capacidades operativas especializadas y estándares de servicio.

Las ubicaciones de ocio, incluidos centros comerciales y recintos de entretenimiento, ofrecen entornos de alto tráfico pero enfrentan una competencia intensa y fluctuaciones de demanda estacionales que requieren una gestión sofisticada del inventario y el personal. La estrategia de ubicación refleja cada vez más los patrones de movilidad de los consumidores y las preferencias de estilo de vida, con los operadores exitosos seleccionando sitios que se alineen con los comportamientos demográficos objetivo y los requisitos de accesibilidad. Las operaciones independientes proporcionan el máximo control operativo y oportunidades de presentación de marca, permitiendo experiencias de cliente personalizadas que respaldan el posicionamiento premium y el desarrollo de la fidelización.

Por Tipo de Servicio: El Impulso del Para Llevar Remodela las Operaciones

Los servicios de comer en el local mantienen el 46,05% de cuota de mercado en 2025, reflejando las duraderas preferencias de los consumidores por las experiencias de comida social y la hospitalidad de servicio completo que no pueden replicarse a través de canales alternativos. Las operaciones para llevar se aceleran a una CAGR del 11,89% hasta 2031, impulsadas por las demandas de conveniencia, la adopción de pedidos móviles y las ventajas de eficiencia operativa que reducen los requisitos de mano de obra y las necesidades inmobiliarias. Los servicios de entrega a domicilio enfrentan presión de márgenes derivada de las comisiones de plataforma y los costes logísticos, pero proporcionan expansión del alcance geográfico y oportunidades de adquisición de clientes que justifican la inversión para muchos operadores. La evolución del tipo de servicio refleja cambios fundamentales en el comportamiento del consumidor y la economía operativa que favorecen la flexibilidad y la conveniencia sobre los modelos tradicionales de hospitalidad.

Los pedidos a través de aplicaciones móviles alcanzan la adopción de la mayoría de los consumidores, con el 67% prefiriendo los pedidos a través de aplicaciones frente al contacto directo con el restaurante, creando ventajas competitivas para los operadores con plataformas digitales sofisticadas y programas de fidelización integrados. El cambio hacia el para llevar y la entrega a domicilio crea desafíos operativos, incluidos los costes de embalaje, el mantenimiento de la calidad de los alimentos durante el transporte y la complejidad del servicio al cliente que requiere sistemas y formación especializados. Los operadores exitosos adoptan cada vez más estrategias omnicanal que optimizan las operaciones para múltiples tipos de servicio, manteniendo al mismo tiempo una experiencia de marca consistente y la calidad de los alimentos en todos los puntos de contacto.

Panorama Competitivo

El mercado de foodservice de Australia exhibe una concentración moderada, creando oportunidades estratégicas tanto para la consolidación como para la disrupción en diversos segmentos operativos. Las dinámicas competitivas favorecen a los operadores con sofisticada integración tecnológica, optimización de la cadena de suministro y capacidades de diferenciación de marca que permiten ventajas competitivas sostenibles en mercados cada vez más concurridos. Los principales actores incluyen Yum! Brands, Inc., Guzman y Gomez Limited, McDonald's, Craveable Brands y Starbucks Corporation.

Los disruptores emergentes aprovechan los formatos optimizados para la entrega, las tecnologías de servicio automatizado y las estrategias de posicionamiento en nicho que desafían los modelos operativos tradicionales y los enfoques de adquisición de clientes. Existen oportunidades en los mercados suburbanos, los segmentos dietéticos especializados y los formatos de servicio híbridos que combinan conveniencia con elementos experienciales. La investigación en curso de la ACCC (Comisión Australiana de Competencia y Consumo) sobre los supermercados y la revisión del Código de Conducta Alimentaria y de Comestibles señalan posibles cambios regulatorios que podrían afectar las relaciones con los proveedores y las dinámicas competitivas en el ecosistema alimentario más amplio.

Los restaurantes están aumentando la inversión en tecnologías de automatización, con una proporción creciente que adopta la IA para análisis, gestión de inventario y programación para aliviar la escasez de mano de obra y mejorar la eficiencia operativa. El panorama competitivo se beneficia de barreras regulatorias moderadas que protegen a los operadores establecidos al tiempo que permiten la innovación y la entrada al mercado de nuevos participantes bien capitalizados. La adopción tecnológica crea diferenciación competitiva a través de una experiencia del cliente mejorada, eficiencia operativa y toma de decisiones basada en datos que permite una adaptación rápida a las cambiantes condiciones del mercado.

Líderes de la Industria de Foodservice de Australia

Yum! Brands, Inc.

Guzman y Gomez Limited

McDonald's

Craveable Brands

Starbucks Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Nando's abrió su primer autoservicio en Australia, con un restaurante insignia en los suburbios del norte de Melbourne. El establecimiento abrió en Roxburgh Park, en el norte de Melbourne, dando a los clientes con hambre la oportunidad de recoger pollo Peri Peri para el almuerzo sin salir de su coche.

- Mayo de 2025: Tras una prueba piloto de gran éxito en ubicaciones regionales de Hungry Jack's en Nueva Gales del Sur y el Territorio de la Capital Australiana (ACT), los donuts Krispy Kreme llegaron a establecimientos seleccionados de Hungry Jack's en las ubicaciones metropolitanas de Sídney. Las variedades más queridas de Krispy Kreme, incluidas la Original Glazed, Strawberry Sprinkle y Chocolate Iced, se entregaban frescos diariamente y estaban disponibles todo el día, en el local, a través del autoservicio y a través de socios de entrega en Hungry Jack's.

- Enero de 2025: Wendy's abrió su primera ubicación en la Costa de Oro de Australia, en Queensland. El restaurante sirvió sus famosas hamburguesas de forma cuadrada, delicias Frosty, hamburguesas de pollo y patatas fritas cargadas, y fue el primero de los 200 restaurantes que se preveía operar en Australia para 2034. La ubicación insignia, situada en Paradise Centre en 2 Cavill Ave., fue la primera en ofrecer artículos de menú exclusivos para el mercado australiano, como innovadoras tiras de pollo empanadas a mano doble y una salsa para mojar exclusiva.

Alcance del Informe del Mercado de Foodservice de Australia

El mercado de foodservice es la industria que engloba a las empresas que preparan y sirven comidas para consumo inmediato fuera del hogar. El mercado de foodservice de Australia está segmentado por tipo de foodservice, establecimiento, ubicación y tipo de servicio. Por tipo de foodservice, el mercado se divide en cafés y bares, cloud kitchens, restaurantes de servicio completo y restaurantes de servicio rápido. Por establecimiento, se divide en establecimientos en cadena y establecimientos independientes. Por ubicación, se segmenta en ocio, alojamiento, comercio minorista, independiente y viajes. Por tipo de servicio, se bifurca en comer en el local, para llevar y entrega a domicilio.

| Cafés y Bares | Por Cocina | Bares y Pubs |

| Café | ||

| Bares de Jugos/Batidos/Postres | ||

| Tiendas Especializadas de Café y Té | ||

| Cloud Kitchen | ||

| Restaurantes de Servicio Completo | Por Cocina | Asiática |

| Europea | ||

| Latinoamericana | ||

| Oriente Medio | ||

| Norteamericana | ||

| Otras Cocinas de Restaurantes de Servicio Completo | ||

| Restaurantes de Servicio Rápido | Por Cocina | Panaderías |

| Hamburguesas | ||

| Helados | ||

| Cocinas a Base de Carne | ||

| Pizza | ||

| Otras Cocinas de Restaurantes de Servicio Rápido |

| Establecimientos en Cadena |

| Establecimientos Independientes |

| Ocio |

| Alojamiento |

| Comercio Minorista |

| Independiente |

| Viajes |

| Comer en el Local |

| Para Llevar |

| Entrega a Domicilio |

| Por Tipo de Foodservice | Cafés y Bares | Por Cocina | Bares y Pubs |

| Café | |||

| Bares de Jugos/Batidos/Postres | |||

| Tiendas Especializadas de Café y Té | |||

| Cloud Kitchen | |||

| Restaurantes de Servicio Completo | Por Cocina | Asiática | |

| Europea | |||

| Latinoamericana | |||

| Oriente Medio | |||

| Norteamericana | |||

| Otras Cocinas de Restaurantes de Servicio Completo | |||

| Restaurantes de Servicio Rápido | Por Cocina | Panaderías | |

| Hamburguesas | |||

| Helados | |||

| Cocinas a Base de Carne | |||

| Pizza | |||

| Otras Cocinas de Restaurantes de Servicio Rápido | |||

| Por Establecimiento | Establecimientos en Cadena | ||

| Establecimientos Independientes | |||

| Por Ubicación | Ocio | ||

| Alojamiento | |||

| Comercio Minorista | |||

| Independiente | |||

| Viajes | |||

| Por Tipo de Servicio | Comer en el Local | ||

| Para Llevar | |||

| Entrega a Domicilio | |||

Definición de mercado

- RESTAURANTES DE SERVICIO COMPLETO - Un establecimiento de foodservice donde los clientes se sientan en una mesa, dan su pedido a un servidor y se les sirve la comida en la mesa.

- RESTAURANTES DE SERVICIO RÁPIDO - Un establecimiento de foodservice que ofrece a los clientes conveniencia, velocidad y oferta de alimentos a precios más bajos. Los clientes generalmente se sirven ellos mismos y llevan su propia comida a sus mesas.

- CAFÉS Y BARES - Un tipo de negocio de foodservice que incluye bares y pubs con licencia para servir bebidas alcohólicas para su consumo, cafés que sirven refrigerios y alimentos ligeros, así como tiendas especializadas de té y café, bares de postres, bares de batidos y bares de jugos.

- CLOUD KITCHEN - Un negocio de foodservice que utiliza una cocina comercial con el propósito de preparar alimentos solo para entrega a domicilio o para llevar, sin clientes que coman en el local.

| Palabra clave | Definición |

|---|---|

| Atún Blanco | Es una de las especies más pequeñas de atún, que se encuentra en los seis stocks distintos conocidos mundialmente en los océanos Atlántico, Pacífico e Índico, así como en el Mar Mediterráneo. |

| Carne de res Angus | Es carne de res derivada de una raza específica de ganado originaria de Escocia. Requiere certificación de la Asociación Americana de Angus para recibir la marca de calidad «Certified Angus Beef». |

| Cocina asiática | Incluye ofertas de servicio completo en restaurantes que sirven cocinas de culturas como la china, india, coreana, japonesa, bengalí, del sudeste asiático, etc. |

| Valor Promedio del Pedido | Es el valor promedio de todos los pedidos realizados por los clientes en un establecimiento de foodservice. |

| Tocino | Es carne salada o ahumada que proviene del lomo o los costados de un cerdo. |

| Bares y Pubs | Es un establecimiento de bebidas con licencia para servir bebidas alcohólicas para su consumo en el local. |

| Black Angus | Es carne de res derivada de una raza de vacas de pelaje negro que no tienen cuernos. |

| BRC | Consorcio Británico de Comercio Minorista |

| Hamburguesa | Es un sándwich que consiste en una o más hamburguesas de carne de res cocinadas, colocadas dentro de un panecillo o bollo rebanado. |

| Café | Es un establecimiento de foodservice que sirve varios refrigerios (principalmente café) y comidas ligeras. |

| Cafés y Bares | Es un tipo de negocio de foodservice que incluye bares y pubs con licencia para servir bebidas alcohólicas para su consumo, cafés que sirven refrigerios y alimentos ligeros, así como tiendas especializadas de té y café, bares de postres, bares de batidos y bares de jugos. |

| Capuchino | Es una bebida de café italiana que se prepara tradicionalmente con partes iguales de doble espresso, leche al vapor y espuma de leche al vapor. |

| CFIA | Agencia Canadiense de Inspección de Alimentos |

| Establecimiento en Cadena | Se refiere a un establecimiento de foodservice que comparte marcas, opera en varias ubicaciones, tiene una gestión central y prácticas comerciales estandarizadas. |

| Tira de Pollo | Se refiere a la carne de pollo preparada a partir de los músculos pectoralis minor de un pollo. |

| Cloud Kitchen | Es un negocio de foodservice que utiliza una cocina comercial con el propósito de preparar alimentos solo para entrega a domicilio o para llevar, sin clientes que coman en el local. |

| Cóctel | Es una bebida alcohólica mezclada elaborada con un solo licor o una combinación de licores, mezclada con otros ingredientes como jugos, jarabes saborizados, agua tónica, shrubs y amargos. |

| Edamame | Es un plato japonés preparado con soja (cosechada antes de madurar o endurecerse) y cocida en su vaina. |

| EFSA | Autoridad Europea de Seguridad Alimentaria |

| ERS | Servicio de Investigación Económica del USDA |

| Espresso | Es una forma concentrada de café, servida en shots. |

| Cocina europea | Incluye ofertas de servicio completo en restaurantes que sirven cocinas de culturas como la italiana, francesa, alemana, inglesa, holandesa, danesa, etc. |

| FDA | Administración de Alimentos y Medicamentos |

| Filete Mignon | Es un corte de carne tomado del extremo más pequeño del solomillo. |

| Flank Steak | Es un corte de carne de res tomado del flanco, que se encuentra delante del cuarto trasero de una vaca. |

| Foodservice | Se refiere a la parte de la industria alimentaria que incluye negocios, instituciones y empresas que preparan comidas fuera del hogar. Incluye restaurantes, cafeterías de escuelas y hospitales, operaciones de catering y muchos otros formatos. |

| Franks | También conocido como frankfurter o Würstchen, es un tipo de salchicha ahumada muy condimentada popular en Austria y Alemania. |

| FSANZ | Normas Alimentarias de Australia y Nueva Zelanda |

| FSIS | Servicio de Inocuidad e Inspección de los Alimentos |

| FSSAI | Autoridad de Seguridad e Inocuidad Alimentaria de la India |

| Restaurante de servicio completo | Se refiere a un establecimiento de foodservice donde los clientes se sientan en una mesa, dan su pedido a un servidor y se les sirve la comida en la mesa. |

| Cocina Fantasma | Se refiere a una cloud kitchen. |

| GLA | Área Bruta Arrendable |

| Gluten | Es una familia de proteínas que se encuentran en los cereales, incluidos el trigo, el centeno, la espelta y la cebada. |

| Carne de res alimentada con granos | Es carne de res derivada de ganado que ha sido alimentado con una dieta suplementada con soja, maíz y otros aditivos. El ganado alimentado con granos también puede recibir antibióticos y hormonas de crecimiento para engordarlo más rápidamente. |

| Carne de res alimentada con pasto | Es carne de res derivada de ganado que solo ha sido alimentado con pasto. |

| Jamón | Se refiere a la carne de cerdo tomada de la pata de un cerdo. |

| HoReCa | Hoteles, Restaurantes y Cafés |

| Establecimiento Independiente | Se refiere a un establecimiento de foodservice que opera con un único local o está estructurado como una pequeña cadena con no más de tres ubicaciones. |

| Jugo | Es una bebida elaborada mediante la extracción o prensado del líquido natural contenido en frutas y verduras. |

| Latinoamericana | Incluye ofertas de servicio completo en restaurantes que sirven cocinas de culturas como la mexicana, brasileña, argentina, colombiana, etc. |

| Latte | Es un café a base de leche que se compone de uno o dos shots de espresso, leche al vapor y una fina capa de leche espumada. |

| Ocio | Se refiere al foodservice ofrecido como parte de un negocio de recreación, como estadios deportivos, zoológicos, cines y museos. |

| Alojamiento | Se refiere a las ofertas de foodservice en hoteles, moteles, casas de huéspedes, casas de vacaciones, etc. |

| Macchiato | Es una bebida de café espresso con una pequeña cantidad de leche, generalmente espumada. |

| Cocinas a base de carne | Incluye artículos alimenticios como pollo frito, bistec, costillas, etc., donde la carne es el ingrediente principal del plato. |

| Cocina de Oriente Medio | Incluye ofertas de servicio completo en restaurantes que sirven cocinas de culturas como la árabe, libanesa, iraní, israelí, etc. |

| Mocktail | Es una bebida mezclada sin alcohol. |

| Mortadela | Es una salchicha italiana grande o fiambre elaborada con carne de cerdo finamente picada o molida y curada en caliente, que incorpora al menos un 15% de pequeños cubos de grasa de cerdo. |

| Norteamericana | Incluye ofertas de servicio completo en restaurantes que sirven cocinas de culturas como la estadounidense, canadiense, caribeña, etc. |

| Pastrami | Se refiere a la carne de res ahumada muy condimentada, típicamente servida en rodajas finas. |

| DOP | Denominación de Origen Protegida: Es el nombre de una región geográfica o área específica reconocida por normas oficiales para producir ciertos alimentos con características especiales relacionadas con la ubicación. |

| Pepperoni | Es una variedad estadounidense de salami picante elaborado con carne curada. |

| Pizza | Es un plato elaborado típicamente con masa de pan aplanada cubierta con una mezcla sabrosa que generalmente incluye tomates y queso, a menudo con otros ingredientes adicionales, y horneado. |

| Cortes primarios | Se refiere a las secciones principales de la canal. |

| Restaurante de servicio rápido | Se refiere a un establecimiento de foodservice que ofrece a los clientes conveniencia, velocidad y oferta de alimentos a precios más bajos. Los clientes generalmente se sirven ellos mismos y llevan su propia comida a sus mesas. |

| Comercio Minorista | Se refiere a un establecimiento de foodservice dentro de un centro comercial, complejo comercial o edificio de bienes raíces comerciales, donde también operan otros negocios. |

| Salami | Es una salchicha curada que consiste en carne fermentada y secada al aire. |

| Grasa saturada | Es un tipo de grasa en la que las cadenas de ácidos grasos tienen todos los enlaces simples. Generalmente se considera poco saludable. |

| Salchicha | Es un producto cárnico elaborado con carne finamente picada y condimentada, que puede ser fresca, ahumada o encurtida, y que generalmente se embute en una tripa. |

| Vieira | Es un marisco comestible que es un molusco con una concha estriada en dos partes. |

| Seitán | Es un sustituto de la carne de origen vegetal elaborado a partir de gluten de trigo. |

| Quiosco de autoservicio | Se refiere a un sistema de punto de venta (POS) de autopedido a través del cual los clientes realizan y pagan sus propios pedidos en quioscos, permitiendo un servicio totalmente sin contacto y sin fricciones. |

| Batido | Es una bebida elaborada colocando todos los ingredientes en un recipiente y procesándolos juntos, sin eliminar la pulpa. |

| Tiendas especializadas de café y té | Se refiere a un establecimiento de foodservice que sirve únicamente varios tipos de té o café. |

| Independiente | Se refiere a un restaurante que tiene una infraestructura independiente y no está conectado a ningún otro negocio. |

| Sushi | Es un plato japonés de arroz avinagrado preparado, generalmente con algo de azúcar y sal, acompañado de una variedad de ingredientes, como mariscos —a menudo crudos— y verduras. |

| Viajes | Se refiere a las ofertas de foodservice como la comida de avión, la comida en trenes de larga distancia y el foodservice en cruceros. |

| Cocina Virtual | Se refiere a una cloud kitchen. |

| Carne de res Wagyu | Es carne de res derivada de cualquiera de las cuatro razas de ganado japonés negro o rojo que se valora por su carne altamente veteada. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las Variables Clave: Con el fin de construir una metodología de previsión robusta, las variables y factores identificados en el Paso 1 se contrastan con los números históricos disponibles del mercado. A través de un proceso iterativo, se establecen las variables necesarias para la previsión del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Construir un Modelo de Mercado: Las estimaciones del tamaño del mercado para los años de previsión se expresan en términos nominales. La inflación se considera para el valor promedio del pedido y se pronostica según las tasas de inflación previstas en los países.

- Paso 3: Validar y Finalizar: En este importante paso, todos los números del mercado, variables y consideraciones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Asignaciones de Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción