Tamaño y Participación del Mercado Europeo de Cremas a Base de Frutos Secos

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 2.39 Mil millones de dólares |

| Tamaño del Mercado (2026) | 2.54 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.41 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.08% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado Europeo de Cremas a Base de Frutos Secos por Mordor Intelligence

El tamaño del mercado europeo de cremas a base de frutos secos en 2026 se estima en 2.540 millones de USD, creciendo desde el valor de 2025 de 2.390 millones de USD, con proyecciones para 2031 que muestran 3.410 millones de USD, creciendo a una CAGR del 6,08% durante el período 2026-2031. El crecimiento del mercado está impulsado por la creciente demanda de los consumidores de alimentos convenientes, alternativas de origen vegetal y opciones sin lácteos. Los consumidores preocupados por su salud reconocen los beneficios nutricionales de las cremas a base de frutos secos, incluidos los ácidos grasos esenciales, el alto contenido proteico y los carbohidratos beneficiosos. Los fabricantes han introducido variantes bajas en grasa y con azúcar reducido para satisfacer las necesidades de los consumidores conscientes de las calorías. El creciente enfoque en estilos de vida más saludables ha acelerado el crecimiento del mercado, con consumidores que muestran un interés particular en los productos a base de avellana por sus beneficios para la salud cardiovascular. Se espera que el mercado continúe creciendo a medida que evolucionan las preferencias de los consumidores.

Conclusiones Clave del Informe

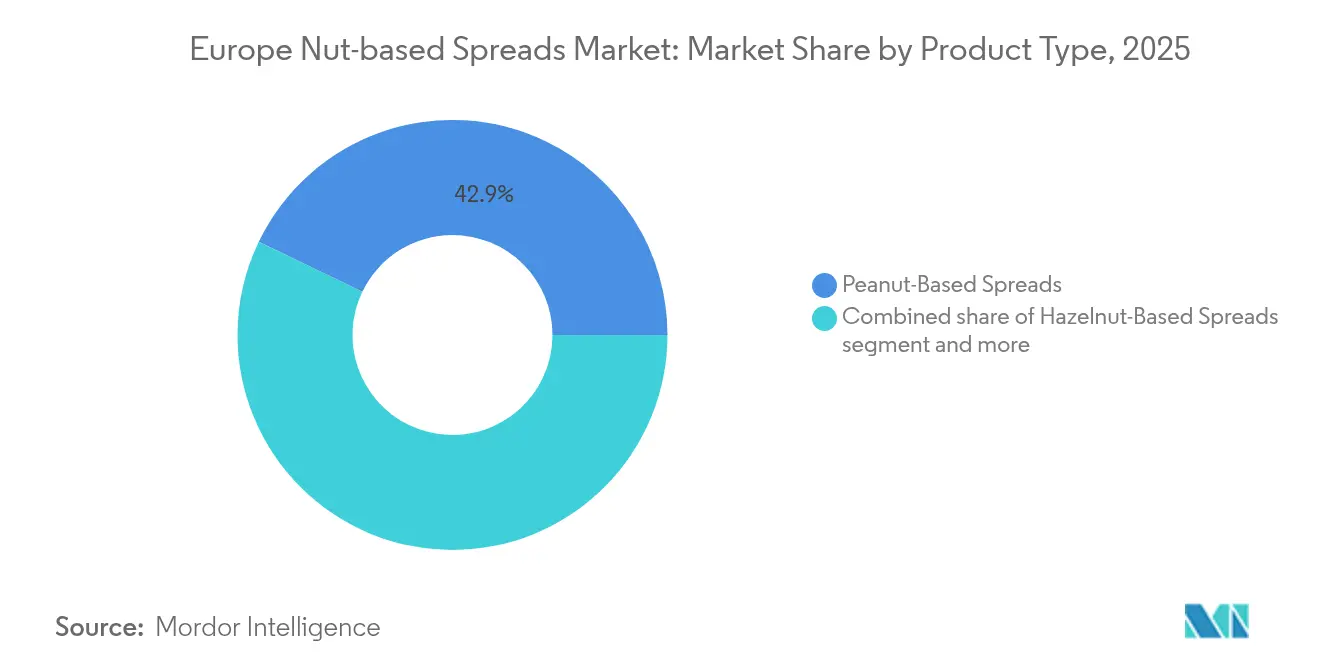

- Por tipo de producto, las cremas a base de cacahuete lideraron con el 42,86% de la cuota del mercado europeo de cremas a base de frutos secos en 2025; se proyecta que las cremas de anacardo se expandirán a una CAGR del 6,18% entre 2026 y 2031.

- Por naturaleza, los productos convencionales mantuvieron una cuota del 87,55% del tamaño del mercado europeo de cremas a base de frutos secos en 2025, mientras que se prevé que el segmento orgánico crezca a una CAGR del 7,22% hasta 2031.

- Por tipo de envase, los tarros representaron el 65,05% de la cuota en 2025, mientras que los sobres y las bolsitas avanzan a una CAGR del 6,62% hasta 2031.

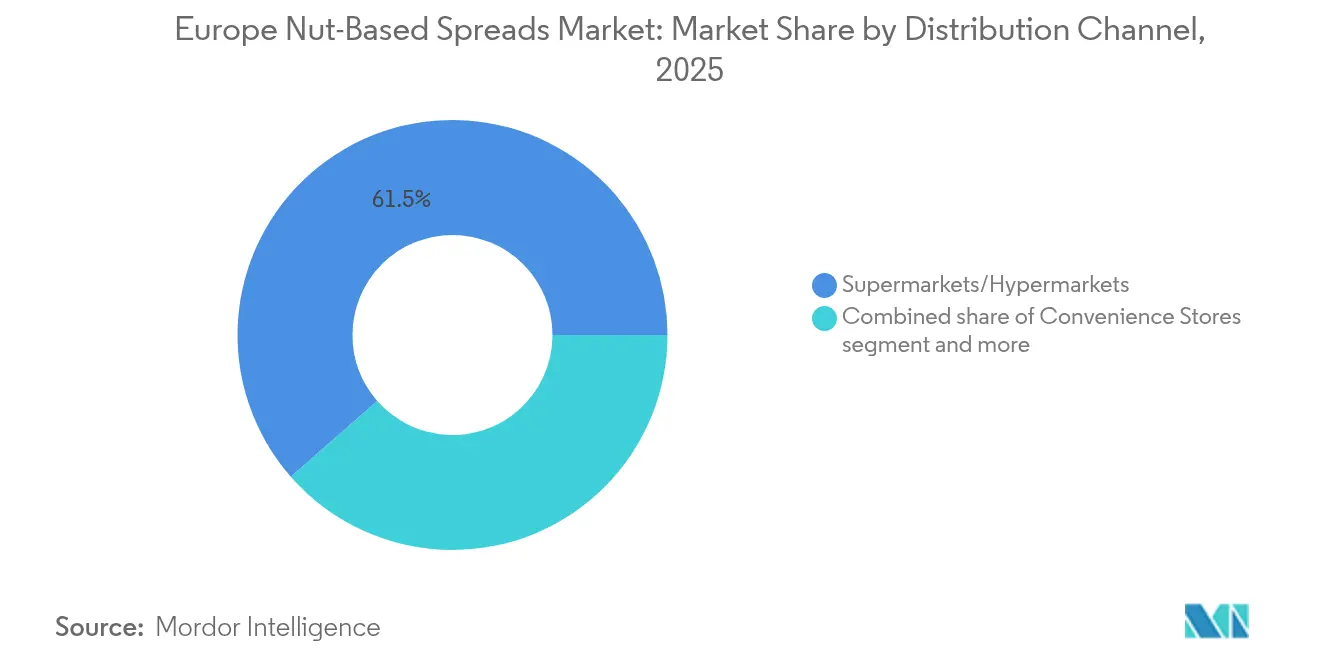

- Por canal de distribución, los supermercados/hipermercados representaron el 61,45% de la cuota en 2025; el comercio minorista en línea está creciendo más rápidamente a una CAGR del 7,58% durante el período de previsión.

- Por geografía, el Reino Unido mantuvo una cuota de mercado del 10,92% en 2025, mientras que Italia registró una CAGR del 3,98% durante el período de previsión.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Europeo de Cremas a Base de Frutos Secos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La creciente conciencia sobre los beneficios para la salud asociados a los frutos secos impulsa el consumo | +1.8% | Pan-Europeo, con mayor impacto en Reino Unido, Alemania y Francia | Mediano plazo (2-4 años) |

| La creciente demanda de sabores de frutas exóticas y de origen regional impulsa la innovación de productos | +1.5% | Europa Occidental, especialmente Reino Unido, Francia e Italia | Corto plazo (≤ 2 años) |

| La expansión de la oferta de productos de etiqueta limpia y naturales se alinea con las tendencias del consumidor europeo | + 1.2% | Pan-Europeo, con mayor impacto en los países nórdicos y Alemania | Mediano plazo (2-4 años) |

| El marketing agresivo y la construcción de marca influyen en el crecimiento del mercado | +0.9% | Pan-Europeo, con mayor impacto en los centros urbanos | Corto plazo (≤ 2 años) |

| La innovación en sabores e ingredientes atrae a los millennials y a los consumidores centrados en la salud | +0.7% | Pan-Europeo, con mayor impacto en Reino Unido, Francia y Alemania | Mediano plazo (2-4 años) |

| La expansión de los canales minoristas y en línea aumenta la disponibilidad de cremas a base de frutos secos en toda Europa | +0.9% | Pan-Europeo, con mayor impacto en Europa Occidental | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

La Creciente Conciencia sobre los Beneficios para la Salud Asociados a los Frutos Secos Impulsa el Consumo

La creciente conciencia de los consumidores sobre los beneficios nutricionales de los frutos secos está impulsando a los fabricantes a transformar sus productos de aperitivos a alimentos funcionales. Según la Biblioteca Nacional de Medicina [1]Fuente: PubMed, "El consumo de frutos secos se asoció con un riesgo reducido de enfermedad cardiovascular," pubmed.ncbi.nlm.nih.gov, el consumo regular de frutos secos reduce los riesgos de enfermedades cardiovasculares, la mortalidad por cáncer y la mortalidad por todas las causas, proporcionando respaldo científico a las declaraciones de los productos. Este conocimiento influye en los fabricantes para que desarrollen formulaciones que mantengan las propiedades nutricionales naturales de los frutos secos, destacando el contenido proteico, las grasas saludables y los micronutrientes. En marzo de 2024, Whole Earth lanzó una mantequilla de cacahuete enriquecida con proteínas de edición limitada con trozos crujientes de proteína de guisante, que proporciona un mayor contenido proteico que la mantequilla de cacahuete crujiente estándar, cumpliendo los criterios para una declaración de «alto en proteínas». Estos desarrollos indican un cambio continuo hacia cremas más saludables y densas en nutrientes que se alinean con las preferencias de los consumidores por los alimentos funcionales.

La expansión de la oferta de productos de etiqueta limpia y naturales se alinea con las tendencias del consumidor europeo

El movimiento de etiqueta limpia está transformando las prioridades de desarrollo de productos en toda la industria de alimentos y bebidas. Los fabricantes están eliminando aditivos artificiales, conservantes y aceite de palma de sus formulaciones, lo que presenta desafíos técnicos al tiempo que ofrece oportunidades de diferenciación. Según una investigación del Ministerio de Asuntos Exteriores de CBI [2]Fuente: Ministerio de Asuntos Exteriores de CBI, ¿Qué tendencias ofrecen oportunidades?

www.cbi.eu, se proyecta que los productos de etiqueta limpia constituirán más del 70% de las carteras en 2025 y 2026, en aumento desde el 52% en 2021. Las empresas están adoptando prácticas de aprovisionamiento transparentes y declaraciones de ingredientes simplificadas, al tiempo que enfatizan el abastecimiento ético a través de planes de certificación e iniciativas de transparencia en la cadena de suministro. Este enfoque integral del posicionamiento de etiqueta limpia permite estrategias de fijación de precios premium, expandiendo los márgenes de la categoría a pesar del aumento de los costes de insumos. En respuesta a esta tendencia, las empresas continúan innovando, como lo demuestra el lanzamiento en mayo de 2025 de Pip & Nut de una nueva Crema de Chocolate y Avellana con un 63% de frutos secos y más de seis veces menos azúcar que Nutella. Sin aceite de palma ni rellenos ultraprocesados, es la primera crema de chocolate del Reino Unido que utiliza cacao de origen ético procedente de la Cadena Abierta de Tony's Chocolonely.

Innovación en Sabores e Ingredientes que Atrae a los Millennials y a los Consumidores Centrados en la Salud

Los productos innovadores con sabores únicos y formatos convenientes están reformando los hábitos de consumo y atrayendo a consumidores diversos. Los fabricantes están mezclando ingredientes exóticos y de origen local para crear sabores signature premium. Por ejemplo, Campo d'Oro lanzará Crema Dulce de Pistacho con Trufa en enero de 2025, una crema con copos de trufa negra y aroma artificial de trufa, ampliando su línea de productos de pistacho. Para adaptarse a los estilos de vida en movimiento, los fabricantes están introduciendo botellas exprimibles, sobres monodosis y bolsitas portátiles, que atraen a los consumidores más jóvenes y abordan la sostenibilidad mediante la reducción de materiales y la reciclabilidad. Whole Earth ofrece estas opciones de envasado y, en marzo de 2025, Printzells Confectionery, en colaboración con Huhtamaki, lanzó su crema a base de frutos secos en vasos y tapas de papel reciclable, aptos para la gestión local de residuos de papel.

La expansión de los canales minoristas y en línea aumenta la disponibilidad de cremas a base de frutos secos en toda Europa

El cambio hacia los canales de venta minorista en línea está transformando la dinámica competitiva en el mercado de cremas a base de frutos secos. Las plataformas digitales permiten modelos de negocio directos al consumidor que optimizan las cadenas de suministro y mejoran los márgenes, beneficiando especialmente a los productos premium y de nicho. Según Eurostat, [3]Fuente: Eurostat, "Estadísticas de comercio electrónico para particulares," ec.europa.eu el porcentaje de compradores en línea en la Unión Europea aumentó del 59% en 2014 al 77% en 2024, lo que demuestra la creciente importancia del comercio electrónico. Las plataformas de redes sociales se han convertido en canales de descubrimiento esenciales para las cremas a base de frutos secos innovadoras, con contenido visual que impulsa la participación de los consumidores. Esta transformación digital ha dado lugar a nuevas entradas en el mercado, como lo evidencia el lanzamiento por parte de Voyage Foods de cremas a base de frutos secos sin alérgenos a través de Amazon UK en junio de 2024. La mayor accesibilidad de los mercados en línea está intensificando la competencia, lo que lleva a las empresas establecidas a adaptarse a través de iniciativas directas al consumidor, modelos de suscripción y lanzamientos de productos con enfoque digital.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Las preocupaciones de salud sobre el alto contenido de azúcar y grasa en ciertas cremas restringen el crecimiento | -0.8% | Pan-Europeo, con mayor impacto en los países nórdicos y Alemania | Mediano plazo (2-4 años) |

| La fluctuación de los precios de los frutos secos crudos impacta en los costes de producción y los márgenes de beneficio | -0.6% | Pan-Europeo | Corto plazo (≤ 2 años) |

| Las alergias a los cacahuetes y a los frutos secos de árbol restringen la base potencial de consumidores | -0.5% | Pan-Europeo, con mayor impacto en el Reino Unido y los países nórdicos | Largo plazo (≥ 4 años) |

| La competencia de las cremas a base de chocolate y frutas desafía la cuota de mercado | -0.4% | Pan-Europeo, con mayor impacto en el sur de Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Las Alergias a los Cacahuetes y a los Frutos Secos de Árbol Restringen la Base Potencial de Consumidores

La prevalencia de las alergias a los frutos secos en Europa influye en los marcos regulatorios y el desarrollo de productos en el mercado. El enfoque de la Autoridad Europea de Seguridad Alimentaria en el Etiquetado Preventivo de Alérgenos (PAL, por sus siglas en inglés) exige a los fabricantes que cumplan estrictos requisitos de conformidad. Los participantes de la industria buscan estándares unificados para reemplazar las diversas regulaciones nacionales. La ausencia de métodos uniformes de evaluación cuantitativa del riesgo crea incertidumbre regulatoria y posibles barreras comerciales. Los fabricantes están respondiendo mediante el desarrollo de métodos de procesamiento hipoalergénicos para reducir los niveles de alérgenos manteniendo el contenido nutricional. Las empresas también están produciendo cremas alternativas utilizando semillas y legumbres para proporcionar un sabor y una textura comparables sin los riesgos alergénicos. Estas adaptaciones en el cumplimiento normativo y la innovación de productos demuestran la capacidad de respuesta del mercado para abordar los desafíos relacionados con los alérgenos, garantizando al mismo tiempo la seguridad del consumidor.

La Fluctuación de los Precios de los Frutos Secos Crudos Impacta en los Costes de Producción y los Márgenes de Beneficio

Las cremas europeas a base de frutos secos, en particular los productos premium de origen único, están sintiendo el impacto de las vulnerabilidades de la cadena de suministro y las fluctuaciones en los precios de las materias primas. Según el Consejo Internacional de Frutos Secos y Frutas Desecadas, Turquía suministró aproximadamente el 70% de la producción mundial de avellanas en 2023, creando riesgos de concentración que pueden generar volatilidad de precios durante las deficiencias en la cosecha [4]Fuente: Consejo Internacional de Frutos Secos y Frutas Desecadas, "Actualización de Sostenibilidad: mayo de 2025," inc.nutfruit.org. Además, el cambio climático está proyectando una sombra sobre la producción de almendras en áreas de aprovisionamiento cruciales, lo que complica aún más el panorama de suministro. Estos costes de insumos crecientes afectan más duramente a los productores más pequeños, ya que a menudo carecen de los medios para protegerse contra las fluctuaciones de precios o ejercer un poder de fijación de precios significativo. En consecuencia, esta volatilidad continua en los costes de las materias primas frena la innovación y el crecimiento, especialmente para las marcas que aspiran a establecerse en los mercados premium o de etiqueta limpia. Además, los precios erráticos de los insumos pueden trastornar las estrategias de precios a largo plazo, obligando a los fabricantes a trasladar los costes a los consumidores, lo que podría frenar la demanda en mercados sensibles a los cambios de precios.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: El Dominio del Cacahuete se Enfrenta al Desafío de los Frutos Secos Especiales

Las cremas a base de cacahuete dominan el mercado europeo con una cuota del 42,86% en 2025, aprovechando su consolidada aceptación por parte de los consumidores y sus ventajas de coste sobre otras variedades de frutos secos. Si bien las cremas de cacahuete mantienen su liderazgo en el mercado, se enfrentan a una creciente competencia de alternativas emergentes, en particular los productos a base de anacardo, que se proyecta crecerán a una CAGR del 6,18% de 2026 a 2031. Las cremas de anacardo están ganando popularidad debido a su textura cremosa y su versátil perfil de sabor, respaldadas por iniciativas de agricultura sostenible en regiones como Ghana, según Olam Food Ingredients.

El mercado de cremas de frutos secos demuestra diversas preferencias regionales, con productos a base de avellana que mantienen posiciones sólidas en Italia y Francia debido a las tradiciones culturales y el aprovisionamiento local. Las cremas de almendra atraen a los consumidores preocupados por la salud gracias a sus beneficios nutricionales, mientras que las cremas de nuez sirven a los segmentos de mercado premium. El panorama del mercado continúa evolucionando a medida que los fabricantes desarrollan formulaciones híbridas, combinando diferentes variedades de frutos secos para crear perfiles de sabor únicos y propuestas nutricionales.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Naturaleza: El Crecimiento del Segmento Orgánico Supera al Convencional a Pesar del Precio Premium

El segmento convencional mantiene una cuota dominante del 87,55% del mercado europeo de cremas a base de frutos secos en 2025, aprovechando su infraestructura de producción establecida y su competitividad en precios. Si bien los productos convencionales dominan las ventas actuales, el segmento orgánico está experimentando un rápido crecimiento, con una CAGR proyectada del 7,22% de 2026 a 2031, impulsado por consumidores cada vez más dispuestos a pagar precios premium por productos que perciben como más saludables y más sostenibles desde el punto de vista medioambiental.

El crecimiento del segmento orgánico ha catalizado cambios significativos en el mercado, con fabricantes que invierten en transparencia de la cadena de suministro y programas de certificación para verificar el cumplimiento de los estándares orgánicos. Empresas como Rapunzel Naturkost, Jean Herve y Campo d'Oro están aprovechando esta tendencia ofreciendo cremas orgánicas que se alinean con el movimiento de etiqueta limpia. Esta combinación de certificación orgánica y atributos de etiqueta limpia crea un posicionamiento de producto convincente que atrae a los consumidores preocupados por la salud que buscan opciones alimentarias premium.

Por Tipo de Envase: Las Innovaciones Sostenibles Desafían el Dominio del Tarro

Los tarros tradicionales mantienen su dominio en el mercado europeo de cremas a base de frutos secos, con una cuota del 65,05% en 2025. Estos formatos convencionales se benefician de la familiaridad del consumidor, al tiempo que ofrecen una superior protección del producto y presentación en estantería. Los formatos de tarrina retienen una cuota de mercado significativa, especialmente en los segmentos premium donde su integridad estructural respalda la percepción de marca, mientras que los fabricantes más pequeños utilizan diseños de envase distintivos para diferenciar sus productos en entornos minoristas competitivos.

Los sobres y las bolsitas están emergiendo como el formato de envase de más rápido crecimiento, con una CAGR proyectada del 6,62% de 2026 a 2031. Este crecimiento se deriva de sus beneficios de conveniencia y control de porciones, que se alinean con los patrones de consumo en movimiento y la demografía de hogares unipersonales. La evolución del formato incluye mejoras funcionales como diseños de boquilla en esquina para una dispensación mejorada. En todos los formatos de envase, las consideraciones de sostenibilidad están influyendo en las estrategias de los fabricantes, impulsando la adopción de materiales reciclables y renovables.

Por Canal de Distribución: La Aceleración Digital Remodela la Dinámica del Comercio Minorista

Los supermercados/hipermercados mantienen su posición dominante en la distribución europea de cremas a base de frutos secos, con una cuota de mercado del 61,45% en 2025. Su amplia presencia física permite una amplia variedad de productos que impulsa el descubrimiento y la prueba por parte de los consumidores. Las tiendas de conveniencia siguen siendo importantes para las compras por impulso y el consumo inmediato, mientras que los minoristas especializados proporcionan plataformas para productos premium y artesanales. El panorama del comercio minorista físico continúa adaptándose a través de modelos híbridos, incluidos los servicios de clic y recogida y las opciones de entrega rápida.

El comercio minorista en línea está experimentando un crecimiento significativo con una CAGR del 7,58% de 2026 a 2031, transformando la dinámica competitiva y las estrategias de distribución. El canal digital permite modelos de negocio directos al consumidor que optimizan las cadenas de suministro y mejoran los márgenes tanto para las empresas establecidas como para los nuevos participantes en el mercado. Este cambio beneficia especialmente a los productos premium y de nicho que pueden enfrentar desafíos para asegurar espacio en las estanterías del comercio minorista tradicional. El panorama digital en evolución también ha fomentado nuevas asociaciones, con algunos productores especializados que adoptan acuerdos de co-fabricación para abastecer a las marcas de los distribuidores mientras mantienen ofertas directas al consumidor premium a través de canales digitales.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

El Reino Unido ostenta una cuota del 10,92% del mercado europeo de cremas a base de frutos secos en 2025, impulsada por su consolidada cultura del desayuno y la adopción por parte de los consumidores de proteínas de origen vegetal. Los consumidores británicos muestran una creciente preferencia por diversas mantequillas de frutos secos más allá de las variedades tradicionales de cacahuete. Empresas como Pip & Nut y ManiLife han ganado presencia en el mercado gracias a su enfoque en productos de etiqueta limpia e innovaciones de sabor. El panorama de distribución del Reino Unido continúa evolucionando, con canales de venta en línea en crecimiento y minoristas especializados que ofrecen plataformas para productos premium.

Italia demuestra el mayor potencial de crecimiento con una CAGR proyectada del 3,98% de 2026 a 2031. Este crecimiento se deriva del aumento de la conciencia de los consumidores sobre los beneficios nutricionales de los productos a base de frutos secos y su integración en la cocina italiana. Los fabricantes locales como Caporaso Group han ampliado su gama de productos a 80 artículos, incluidas cremas de avellana, pistacho y cacahuete. El mercado opera bajo diferentes marcos regulatorios, que influyen en la dinámica del mercado.

Alemania, Francia y España presentan oportunidades de mercado significativas con patrones de consumo únicos. Los consumidores alemanes priorizan los productos orgánicos y sostenibles, creando demanda de opciones de etiqueta limpia y de abastecimiento ético. En Francia, los consumidores utilizan las cremas de frutos secos en diversas aplicaciones culinarias más allá del desayuno. España muestra una demanda creciente de variedades especiales de frutos secos, en particular los productos a base de almendra que se alinean con el patrimonio agrícola local.

Panorama Competitivo

El mercado europeo de cremas a base de frutos secos mantiene una estructura competitiva moderadamente consolidada, dominada por empresas multinacionales establecidas junto a productores especializados emergentes. Grandes actores como Unilever, The Hershey Company y SHS Group aprovechan sus ventajas en aprovisionamiento, fabricación y redes de distribución. Mientras tanto, productores especializados como Pip & Nut y ManiLife crean diferenciación en el mercado a través de la pureza del producto, sabores innovadores y un posicionamiento de marca auténtico.

El mercado presenta oportunidades en formulaciones especializadas dirigidas a necesidades dietéticas específicas, particularmente en variantes enriquecidas con proteínas, con azúcar reducido y aptas para personas con alergias. Las capacidades digitales y los modelos directos al consumidor están reformando las estrategias de entrada al mercado, permitiendo a las empresas eludir los canales minoristas tradicionales. El panorama competitivo continúa evolucionando a través de adquisiciones estratégicas y el desarrollo de nuevos productos.

Los fabricantes están ampliando activamente sus carteras de productos mediante combinaciones de sabores innovadoras. Un ejemplo destacable es el anuncio de Ferrero de una nueva variante de Nutella, que se lanzará en 2026, su primera innovación de sabor en 60 años, combinando la clásica crema de cacao y avellana con cacahuetes tostados para ofrecer una experiencia de sabor más rica y con mayor profundidad.

Líderes del Sector Europeo de Cremas a Base de Frutos Secos

The Hershey Company

Unilever PLC

SHS Group

PIP & NUT LTD.

The Hain Celestial Group, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Marzo de 2025: Printzells Confectionery se asoció con Huhtamaki para introducir cremas a base de frutos secos en vasos de papel reciclable con tapas a juego.

- Enero de 2025: Ferrero ha introducido Nutella Plant-Based en el mercado alemán, ofreciendo una alternativa vegana que mantiene el sabor característico de la marca. La crema reformulada presenta ingredientes como garbanzos y jarabe de arroz, al tiempo que incorpora avellanas y cacao cuidadosamente seleccionados para ofrecer la familiar experiencia de Nutella en un formato de origen vegetal.

- Noviembre de 2024: Intersnack, a través de su división KP Snacks, adquirió Whole Earth Foods de Ecotone para ampliar su gama de productos saludables y reforzar su capacidad en mantequilla de cacahuete.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado europeo de las cremas para untar a base de frutos secos como el valor anual de las cremas para untar de cacahuete, almendra, avellana, anacardo, nuez y frutos secos mixtos que contienen al menos un cuarenta por ciento de sólidos de frutos secos y se venden para el consumo humano directo en la UE-27, el Reino Unido, Noruega y Suiza. Los productos pueden ser estables o refrigerados y llegan a los consumidores a través de canales minoristas o de restauración.

Exclusiones del ámbito de aplicación: Quedan fuera de nuestro ámbito las pastas sólo de semillas, las cremas de chocolate con menos del 40 por ciento de contenido en frutos secos, las cremas para untar de coco o soja y los ingredientes industriales.

Segmentación

- Por Tipo de Producto

- Cremas a Base de Cacahuete

- Cremas a Base de Avellana

- Cremas a Base de Almendra

- Cremas a Base de Nuez

- Cremas a Base de Anacardo

- Otros Tipos de Productos

- Por Naturaleza

- Convencional

- Orgánico

- Por Tipo de Envase

- Tarros

- Tarrinas

- Sobres/Bolsitas

- Otros

- Por Canal de Distribución

- Supermercados/Hipermercados

- Tiendas de Conveniencia

- Tiendas de Comercio Minorista en Línea

- Otros Canales de Distribución

- Por Geografía

- Alemania

- Francia

- Reino Unido

- España

- Países Bajos

- Italia

- Suecia

- Polonia

- Bélgica

- Resto de Europa

Metodología de investigación detallada y validación de datos

Investigación primaria

Múltiples entrevistas con responsables de marcas europeas, compradores de marcas blancas, propietarios de tiendas especializadas e intermediarios logísticos nos ayudaron a validar los umbrales de contenido de frutos secos, los precios medios de venta y los sabores emergentes. Las conversaciones abarcaron el Reino Unido, Alemania, Italia y España, garantizando que se captaran los matices regionales antes de finalizar las hipótesis.

Investigación documental

Los analistas de Mordor primero recopilan los códigos armonizados de producción y comercio de Eurostat, UN Comtrade y FAOSTAT, y luego los concilian con las instantáneas de auditoría minorista publicadas por la Encuesta de Presupuestos Familiares de Eurostat y el monitor de productos básicos de Agriculture & Agri-Food Canada. También revisamos las declaraciones nutricionales y los tamaños de envases catalogados por el Registro de Seguridad de Alimentos y Piensos de la UE, además de las claves de consumo a nivel macro extraídas de los Datos Sanitarios de la OCDE. Los ingresos de las empresas propietarias de marcas líderes se examinan en D&B Hoovers, mientras que los precios de paridad de importación se muestrean a través de los registros de envíos de Volza. Esta lista es ilustrativa; nuestro trabajo documental se ha basado en muchas otras fuentes abiertas y de pago.

Dimensionamiento y previsión del mercado

Un modelo descendente convierte la producción neta más las importaciones menos las exportaciones en consumo aparente, que luego se valora utilizando precios de estante medios ponderados para obtener el valor de mercado. Los resultados se someten a pruebas de presión mediante análisis ascendentes de los ingresos de los proveedores muestreados y comprobaciones de los canales de comercio electrónico, lo que nos permite afinar las fugas entre la venta al por mayor y al por menor. Las variables clave, como la ingesta per cápita de frutos secos para untar, la cuota de las marcas blancas, las tendencias de los costes de los frutos secos, la penetración de las dietas vegetales y la renta disponible, alimentan una regresión multivariable que impulsa la previsión. El análisis de escenarios se ajusta a las perturbaciones del precio de los frutos secos y a los objetivos reguladores del azúcar cuando la variación supera un umbral especificado.

Ciclo de validación y actualización de datos

Los resultados se someten a una revisión de dos niveles por parte de los analistas, los indicadores de anomalías activan nuevas comprobaciones con los encuestados y todos los informes se actualizan anualmente; las actualizaciones provisionales se producen cuando los aranceles a las materias primas, las fusiones y adquisiciones importantes o las malas cosechas modifican sustancialmente algún factor.

Por qué Mordor's Europe Baseline Comanda la Fiabilidad

Las estimaciones publicadas suelen diferir porque las empresas eligen combinaciones de productos, puntos de precio o cadencias de actualización diferentes.

Algunos estudios incluyen en el mismo grupo las mezclas de chocolate con avellanas y miel, otros citan los totales de los escáneres de venta al por menor sin tener en cuenta las promociones, mientras que algunas previsiones de gama alta se limitan a inflar la cuota de Europa en el valor mundial.

Comparación

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| 2.390 millones USD (2025) | Inteligencia de Mordor | - |

| 7 650 millones de USD (2024) | Consultoría regional A | Combina los diferenciales de dulces y utiliza precios no ajustados en 35 países. |

| 820 millones de dólares (2024) | Consultoría global B | Excluye el chocolate con avellanas y los servicios de alimentación, y se basa en un número limitado de encuestas a consumidores. |

| 1.330 millones de USD (2023) | Diario profesional C | Deriva el valor de Europa como una parte fija de las ventas mundiales, sin validación primaria |

En resumen, nuestra construcción descendente equilibrada, las comprobaciones ascendentes selectivas y la actualización anual proporcionan a los responsables de la toma de decisiones una base de referencia transparente y reproducible que se sitúa cómodamente entre los escáneres minoristas optimistas y los recuentos limitados de líneas de productos.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado europeo de cremas a base de frutos secos?

El mercado está valorado en 2.540 millones de USD en 2026 y se prevé que crezca hasta los 3.410 millones de USD en 2031.

¿Qué tipo de producto tiene la mayor cuota en Europa?

Las cremas a base de cacahuete lideraron con una cuota del 42,86% en 2025, sostenidas por su precio accesible y su amplia aceptación en los hogares.

¿A qué ritmo está creciendo el segmento orgánico?

Se proyecta que las cremas a base de frutos secos orgánicas se expandirán a una CAGR del 7,22% entre 2026 y 2031, superando al segmento convencional.

¿Cuál es la importancia del comercio minorista en línea para el crecimiento futuro?

Los canales de comercio minorista en línea están creciendo a una CAGR del 7,58%, ofreciendo acceso directo al consumidor y acelerando la experimentación de sabores.

Última actualización de la página el: