Tamaño y Cuota del Mercado de Servidores para Centros de Datos de Suecia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Período de Datos Históricos | 2020 - 2024 |

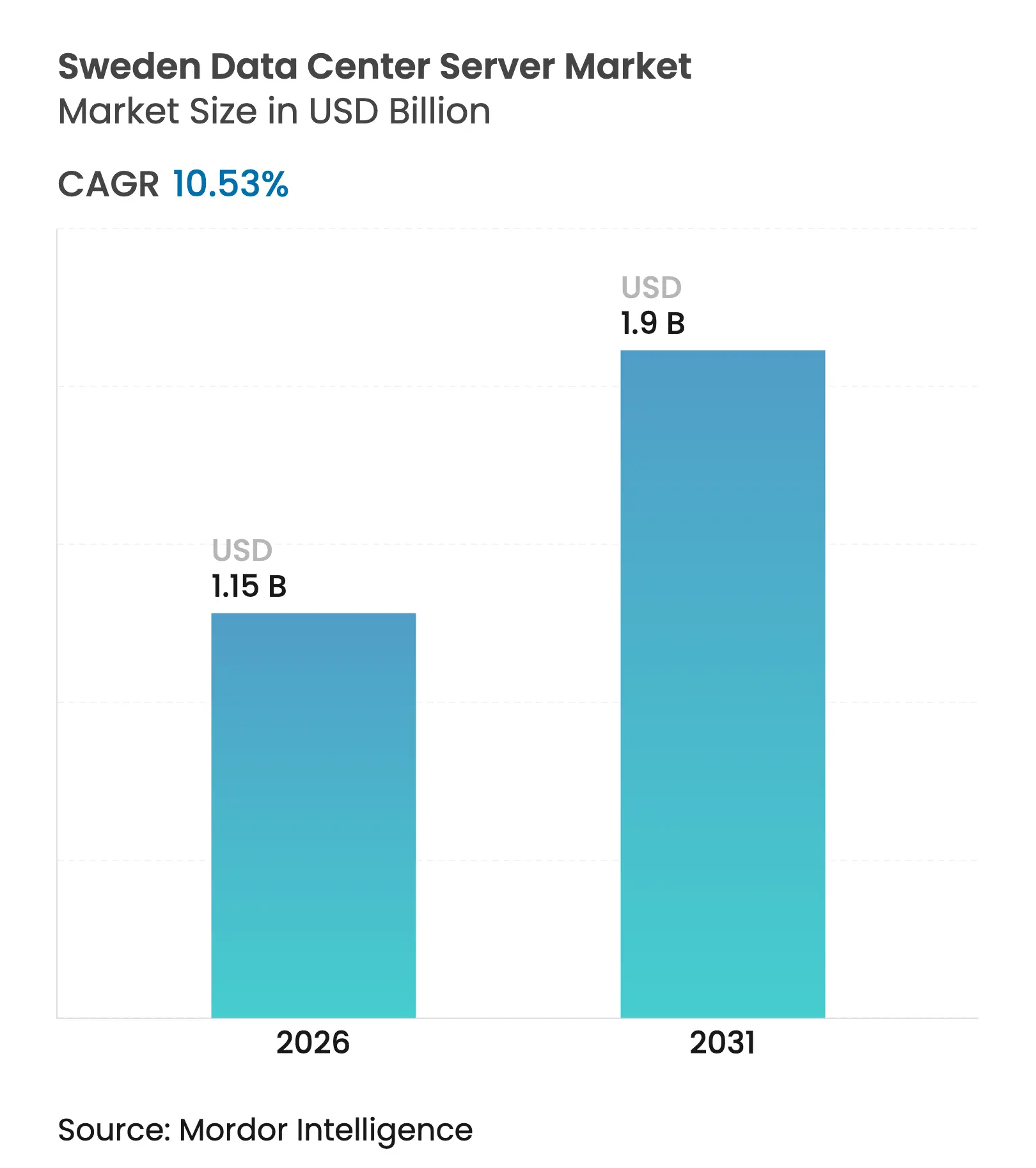

| Tamaño del Mercado (2026) | 1.15 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.9 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 10.53% CAGR |

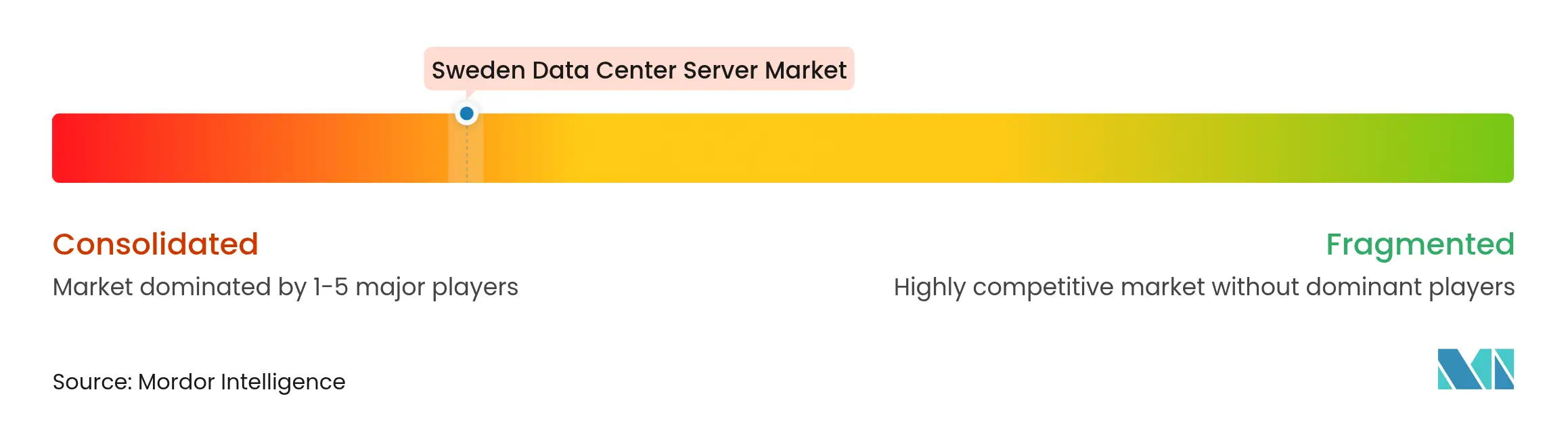

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Servidores para Centros de Datos de Suecia por Mordor Intelligence

El tamaño del mercado de servidores para centros de datos de Suecia fue valorado en USD 1,04 mil millones en 2025 y se estima que crecerá desde USD 1,15 mil millones en 2026 hasta alcanzar USD 1,9 mil millones en 2031, a una CAGR del 10,53% durante el período de previsión (2026-2031). Los persistentes desembolsos de capital hiperescala, una amplia oferta de energía hidroeléctrica baja en carbono y un clima frío que reduce las cargas de refrigeración posicionan a Suecia como el ancla nórdica para la infraestructura de centros de datos de próxima generación. Los proveedores internacionales de nube están ampliando sus flotas de servidores locales para soportar cargas de trabajo de IA, mientras que los operadores nacionales se centran en diseños energéticamente eficientes para cumplir con el mandato de neutralidad de carbono de 2045 del país. Los despliegues de GPU de alta densidad están acelerando la demanda de gestión térmica avanzada, y los continuos despliegues de 5G están desplazando la adquisición hacia factores de forma compactos aptos para el borde de red. Al mismo tiempo, los cambios de política —como la eliminación de los incentivos fiscales sobre la electricidad— han intensificado la importancia de la disciplina en el gasto de capital (CapEx), impulsando asociaciones estratégicas y consolidación entre los actores locales.

Conclusiones Clave del Informe

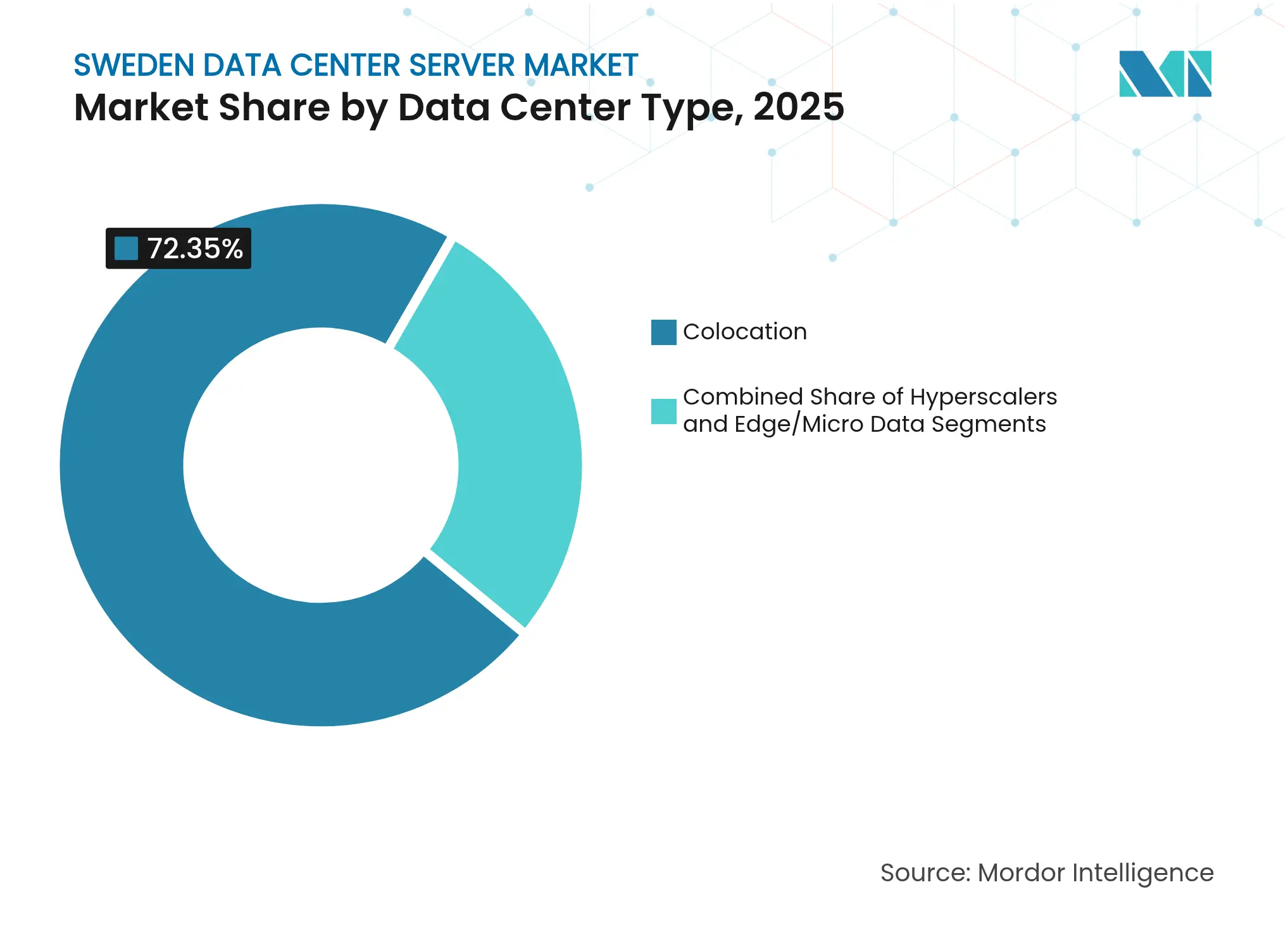

- Por tipo de centro de datos, las instalaciones de colocación lideraron con el 72,35% de la cuota del mercado de servidores para centros de datos de Suecia en 2025, mientras que se prevé que los proveedores de servicios en la nube hiperescala se expandan a una CAGR del 15,97% hasta 2031.

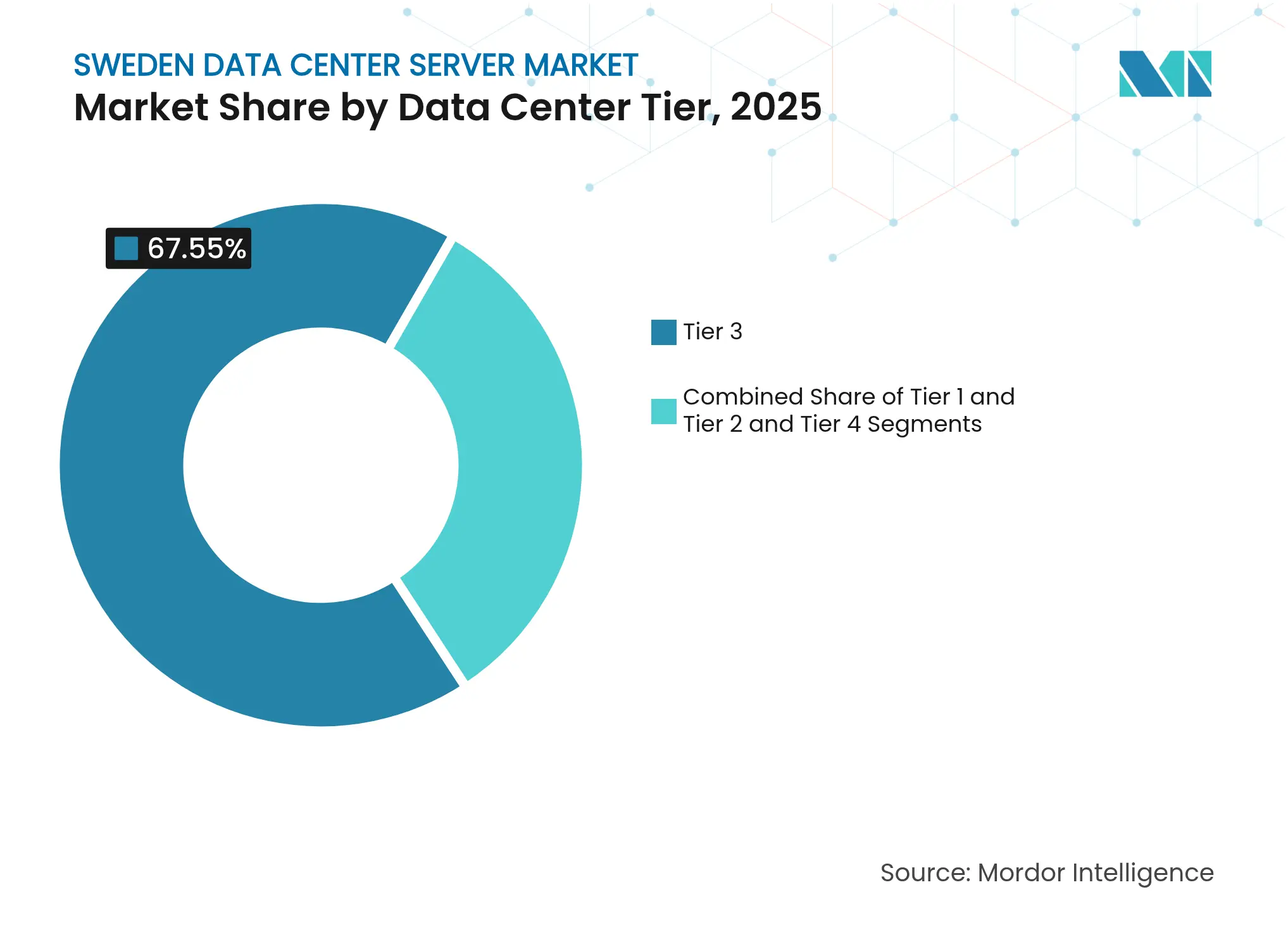

- Por nivel de centro de datos, las instalaciones de Nivel 3 mantuvieron el 67,55% de la cuota del mercado de servidores para centros de datos de Suecia en 2025; los sitios de Nivel 4 representan la categoría de más rápido crecimiento con una CAGR del 15,15%.

- Por factor de forma, las hojas de media altura representaron el 44,62% del tamaño del mercado de servidores para centros de datos de Suecia en 2025, mientras que las hojas de cuarto de altura y las micro-hojas se proyectan con una CAGR del 11,98% hasta 2031.

- Por aplicación, las cargas de trabajo de virtualización y nube privada captaron el 37,95% de la cuota del mercado de servidores para centros de datos de Suecia en 2025; las cargas de trabajo de IA y aprendizaje automático avanzan a una CAGR del 14,33%.

- Por industria de uso final, TI y telecomunicaciones contribuyeron con el 27,88% de los ingresos de 2025, aunque la atención sanitaria y las ciencias de la vida muestran el mayor impulso con una CAGR del 12,97% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Servidores para Centros de Datos de Suecia

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de la CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Auge de la construcción de instalaciones hiperescala y de colocación | +2.8% | Nacional, concentrado en las regiones de Estocolmo y Gotemburgo | Mediano plazo (2-4 años) |

| Adopción acelerada de la nube e IoT entre las empresas suecas | +2.1% | Nacional, con mayor penetración en centros urbanos | Corto plazo (≤ 2 años) |

| Proliferación de cargas de trabajo en el borde de red habilitadas por 5G | +1.7% | Nacional, priorizando corredores industriales | Mediano plazo (2-4 años) |

| Mandatos nacionales de sostenibilidad que favorecen servidores energéticamente eficientes | +1.4% | Nacional, alineado con los objetivos de neutralidad climática de 2045 | Largo plazo (≥ 4 años) |

| Abundante energía hidroeléctrica que reduce el PUE y el TCO | +1.2% | Norte de Suecia, aprovechando los clústeres de energía renovable | Largo plazo (≥ 4 años) |

| Desgravación fiscal del hardware de servidores (Desgravación Fiscal para Centros de Datos 2024) | +0.8% | Nacional, sujeto a la continuidad de la política | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Auge de la Construcción de Instalaciones Hiperescala y de Colocación

Megaproyectos como el campus de 240–360 MW de EcoDataCenter en Borlänge y la instalación de USD 2,2 mil millones de CoreWeave en Suecia ilustran cómo los flujos de capital sin precedentes están reconfigurando la demanda de servidores hacia arquitecturas densas en GPU aptas para el entrenamiento de IA a escala.[1]CoreWeave Press, "CoreWeave anuncia una expansión europea de USD 2,2 mil millones anclada en Suecia," coreweave.com El flujo de proyectos supera ahora los 500 MW de capacidad anunciada, con instrumentos de financiación —como el fondo de sostenibilidad de EUR 450 millones de Areim— que garantizan que las construcciones continúen a pesar del aumento de los costes de construcción. Los operadores están combinando bastidores de alta densidad con diseños preparados para refrigeración líquida para garantizar la viabilidad futura ante las GPU de 800 W. A medida que los campus entren en funcionamiento, los volúmenes de adquisición del mercado de servidores para centros de datos de Suecia están destinados a dispararse, especialmente en los sistemas compatibles con el Nivel 4 exigidos por bancos y organismos públicos.

Adopción Acelerada de la Nube e IoT entre las Empresas Suecas

Más de la mitad de las cargas de trabajo de las empresas suecas ya residen fuera de las instalaciones, y los programas de digitalización gubernamentales refuerzan el impulso al vincular EUR 40 mil millones en valor económico a la adopción de la nube. Los casos de uso de fabricación y servicios públicos en el marco de la Industria 4.0 dependen de pasarelas de borde que preprocesan los datos de los sensores antes de reenviarlos a los clústeres centralizados. Consorcios como Ericsson-AstraZeneca-SAAB están añadiendo nuevas clases de servidores que combinan chasis reforzados con tejidos de alto ancho de banda para satisfacer necesidades de latencia deterministas. En conjunto, estos cambios sustentan un movimiento constante hacia arquitecturas híbridas que refuerzan los ciclos de renovación de servidores cada tres años, ejerciendo una presión ascendente sostenida sobre el mercado de servidores para centros de datos de Suecia.

Proliferación de Cargas de Trabajo en el Borde de Red Habilitadas por 5G

Con cobertura 5G a nivel nacional e iniciativas como el Laboratorio de Soluciones 5G de Telenor, los actores industriales pueden instalar micro centros de datos dentro de fábricas, puertos y minas para ejecutar inferencia de IA localmente. Los despliegues en el borde de red requieren hojas de cuarto de altura y gabinetes todo en uno capaces de operar en envolventes térmicas limitadas, una configuración que favorece a los proveedores suecos competentes en refuerzo. Se prevé que el espacio direccionable para nodos de borde se duplique para 2027, lo que significa que una proporción creciente de los envíos del mercado de servidores para centros de datos de Suecia se dirigirá a sitios distribuidos en lugar de campus centrales.

Mandatos Nacionales de Sostenibilidad que Favorecen Servidores Energéticamente Eficientes

La legislación de neutralidad climática obliga a los operadores a publicar métricas de energía y agua anualmente, dirigiendo la adquisición hacia servidores con altas relaciones de núcleos por vatio y preparación para refrigeración líquida.[2]CoreWeave Press, "CoreWeave anuncia una expansión europea de USD 2,2 mil millones anclada en Suecia," coreweave.com Las instalaciones suecas de Google y Facebook han demostrado valores de PUE tan bajos como 1,05, lo que demuestra que combinar energía hidroeléctrica renovable con economización de aire exterior reduce los costes operativos a lo largo de toda la vida útil. Estos parámetros de referencia se citan ahora en las solicitudes de propuesta (RFP), impulsando a los fabricantes de equipos originales (OEM) a ofrecer sensores que alimentan paneles de control de carbono en tiempo real. Con el tiempo, la presión de la sostenibilidad es probable que amplifique la demanda de bastidores avanzados enfriados por inmersión, reforzando el liderazgo en eficiencia como diferenciador estratégico dentro del mercado de servidores para centros de datos de Suecia.

Análisis del Impacto de las Restricciones*

| Restricción | % de Impacto en la Previsión de la CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Escalada del CapEx para centros de datos de nueva construcción | -1.8% | Nacional, que afecta especialmente a los nuevos participantes en el mercado | Mediano plazo (2-4 años) |

| Volatilidad de la cadena de suministro global de CPU/GPU | -1.5% | Impacto global con retrasos regionales en las entregas | Corto plazo (≤ 2 años) |

| Retrasos en los permisos ambientales más estrictos | -1.2% | Nacional, concentrado en zonas ambientalmente sensibles | Mediano plazo (2-4 años) |

| Escasez grave de ingenieros nórdicos especializados en centros de datos | -0.9% | Regional, que afecta a todos los países nórdicos | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Escalada del CapEx para Centros de Datos de Nueva Construcción

El coste medio de construcción ha aumentado a USD 9,1 millones por MW, lo que refleja la inflación global en hormigón, acero e interruptores de alta tensión —un incremento que afecta desproporcionadamente a los operadores suecos más pequeños, según Savills. La eliminación en julio de 2023 del incentivo fiscal sobre la electricidad erosionó aún más las ventajas de coste, elevando los gastos operativos (OpEx) hasta un 15% para las nuevas instalaciones. Los hiperescaladores con mayor capitalización absorben estos incrementos a través de economías de escala, mientras que los operadores regionales retrasan las expansiones o buscan acuerdos de venta y arrendamiento posterior, moderando los pedidos de servidores a corto plazo en el mercado de servidores para centros de datos de Suecia.

Volatilidad de la Cadena de Suministro Global de CPU/GPU

La escasez de HBM (Memoria de Alto Ancho de Banda) y los rápidos lanzamientos de productos de NVIDIA y AMD están alargando los plazos de entrega más allá de las 40 semanas para los aceleradores insignia. Proyectos suecos como el superordenador BerzeLiUs de la Universidad de Linköping lograron la entrega completa del sistema solo tras envíos por fases, lo que ilustra la exposición a los cuellos de botella globales.[3]Universidad de Linköping, "El superordenador BerzeLiUs eleva la capacidad de investigación en IA de Suecia," liu.se Los retrasos prolongados repercuten en la planificación de la capacidad, obligando a los operadores a mantener existencias de reserva excedentes o a escalonar los calendarios de puesta en marcha, lo que amortiguará la previsibilidad de los ingresos a corto plazo en todo el mercado de servidores para centros de datos de Suecia.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Nivel de Centro de Datos: Las Cargas de Trabajo de Misión Crítica Impulsan la Expansión del Nivel 4

Los sitios de Nivel 3 dominan actualmente el tamaño del mercado de servidores para centros de datos de Suecia, manteniendo una cuota de ingresos del 67,55% en 2025 gracias a las maduras necesidades de alojamiento empresarial. Sin embargo, los espacios de Nivel 4 se están expandiendo a una CAGR del 15,15%, impulsados por mandatos bancarios, sanitarios y de nube soberana que requieren infraestructura con mantenimiento concurrente para una disponibilidad del 99,995%. Los campus del norte aprovechan los suministros de doble red eléctrica y los diseños tolerantes a fallos para captar cargas de trabajo que se desplazan desde los centros de Londres posteriores al Brexit. Paralelamente, las instalaciones de Nivel 1 y Nivel 2 siguen siendo relevantes para entornos de desarrollo y pruebas y cachés de CDN, lo que demuestra que la combinación de niveles de Suecia abarca todo el espectro de tiempo de actividad. A medida que los hiperescaladores integran subestaciones propias y módulos apilables modulares, las perspectivas del mercado de servidores para centros de datos de Suecia se inclinan hacia diseños de alta disponibilidad optimizados para clústeres de entrenamiento de IA multiarrendatario.

Aun así, las empresas conscientes del coste continúan renovando las salas de Nivel 3 con bastidores preparados para refrigeración líquida, aprovechando las naturalmente bajas temperaturas ambientes de Suecia. Las normativas nacionales que exigen que los datos sanitarios y del sector público permanezcan en el país refuerzan la demanda de instalaciones de máximo nivel operadas por actores locales, garantizando que la cuota del mercado de servidores para centros de datos de Suecia de los proveedores de Nivel 4 siga aumentando hasta 2030.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Factor de Forma: La Computación en el Borde de Red Acelera la Adopción de Micro-Hojas

Las hojas de media altura mantuvieron una posición de liderazgo con el 44,62% de la cuota del mercado de servidores para centros de datos de Suecia en 2025, favorecidas por su equilibrio entre densidad y flujo de aire. Sin embargo, la llegada del 5G a nivel nacional y los despliegues de la Industria 4.0 están impulsando la adopción de hojas de cuarto de altura y micro-hojas a una CAGR del 11,98%, especialmente para armarios en bordes de vía y suelos de plantas donde el espacio y la energía son escasos. Los gabinetes reforzados homologados para temperaturas de funcionamiento extendidas son ahora estándar en las directrices de adquisición de telecomunicaciones, desplazando gradualmente la combinación de factores de forma.

Los operadores hiperescala siguen valorando las hojas de altura completa para bastidores densos en GPU, pero las temperaturas ambientes más frescas permiten una refrigeración por aire eficiente incluso para tarjetas PCIe de 700 W, preservando el espacio para los diseños tradicionales. Los campus suecos de Microsoft, por ejemplo, emplean economización de aire exterior nueve meses al año, lo que permite el uso prolongado de diseños de hojas estándar sin circuitos de refrigeración líquida. A lo largo del horizonte de previsión, la elasticidad de la demanda vinculada a los requisitos de borde móvil garantizará diversas necesidades de chasis, sustentando la innovación en todo el mercado de servidores para centros de datos de Suecia.

Por Aplicación/Carga de Trabajo: La Infraestructura de IA Reconfigura los Requisitos de los Servidores

Las pilas de virtualización y nube privada mantuvieron el 37,95% de la cuota de mercado en 2025, anclando la demanda de base de los sistemas ERP corporativos y las suites de productividad. Sin embargo, las cargas de trabajo de IA y aprendizaje automático están escalando a una CAGR del 14,33%, impulsadas por iniciativas como la fábrica de IA SuperPOD dual de Ericsson, que combina nodos DGX con InfiniBand de Mellanox para desbloquear capacidad de inferencia de clase exaescala. Este cambio está estimulando la demanda de memoria de alto ancho de banda, tejidos PCIe Gen5 y circuitos de refrigeración avanzados.

Los proyectos de computación de alto rendimiento auspiciados por universidades y el gobierno complementan la adopción privada de IA, ampliando la combinación de servidores para incluir configuraciones refrigeradas por agua con transferencia directa al chip. Las cargas de trabajo de análisis en el borde de red para minas autónomas y parques eólicos remotos también contribuyen con unidades incrementales, lo que demuestra que la diversidad de cargas de trabajo sustenta la trayectoria resiliente del mercado de servidores para centros de datos de Suecia.

Por Tipo de Centro de Datos: Los Hiperescaladores Desafían el Dominio de la Colocación

Los hosts de colocación controlaron el 72,35% de los ingresos en 2025, pero se prevé que las construcciones hiperescala crezcan un 15,97% anual, reduciendo la brecha a medida que Microsoft, Google y CoreWeave añaden zonas regionales. La propiedad directa otorga a los gigantes de la nube pleno control sobre la adquisición de energía, la seguridad y el ajuste fino de la topología —ventajas críticas para los clústeres de IA que pueden consumir 120 kW por bastidor. Por el contrario, las empresas con requisitos de soberanía de datos o latencia mantienen jaulas más pequeñas dentro de instalaciones neutrales respecto a los operadores, garantizando la variedad de arrendatarios dentro del mercado de servidores para centros de datos de Suecia.

Los sitios de borde colocalizados en hoteles de banda base y nodos de agregación rurales también están aumentando, aunque sus envolventes de potencia raramente superan los 200 kW. Esta bifurcación en mega-campus y micro-pods indica que los proveedores de servidores deben optimizar los diseños para ambos extremos, desde tanques de inmersión de 5 U de altura hasta cajas de 1 U de poca profundidad.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Industria de Uso Final: La Digitalización de la Atención Sanitaria Impulsa la Demanda de Servidores

TI y telecomunicaciones mantuvieron el 27,88% de la cuota de ingresos en 2025 a medida que los operadores expandieron la computación de núcleo y RAN. No obstante, la atención sanitaria y las ciencias de la vida registran una CAGR del 12,97%, impulsadas por los historiales clínicos electrónicos, la tele-oncología y el diagnóstico por imagen asistido por IA. Bajo el RGPD, los datos de los pacientes deben permanecer dentro de la UE, lo que lleva a los hospitales hacia clústeres alojados localmente. La manufactura es otro comprador importante, con plantas automotrices que integran análisis de calidad en tiempo real en las prensas de estampado, requiriendo así nodos de borde deterministas con latencia en milisegundos.

Las empresas energéticas despliegan servidores para orquestar plantas de energía virtual (VPP) y equilibrar la producción intermitente de energía eólica, mientras que las instituciones financieras modernizan los motores de riesgo pero mantienen las plataformas de negociación sensibles a la latencia en instalaciones propias. Este mosaico intersectorial garantiza que ningún segmento vertical domine el mercado de servidores para centros de datos de Suecia, mejorando la resiliencia frente a las caídas específicas de cada sector.

Análisis Geográfico

El sur de Suecia, anclado por Estocolmo y Mälardalen, concentra dos tercios de la capacidad de bastidores instalada gracias a la proximidad a los puntos de aterrizaje de cables submarinos, los centros financieros y una densa red de fibra óptica. Estos sitios priorizan bastidores de IA de alta densidad y rutas de fibra oscura redundantes hacia la Europa continental. Los clústeres del norte en torno a Luleå y Östersund aprovechan temperaturas ambientes que promedian 4 °C y tarifas de energía hidroeléctrica abundante tan bajas como EUR 0,03 por kWh, logrando puntuaciones de PUE inferiores a 1,1 que minimizan el OpEx a lo largo de toda la vida útil. El campus de Luleå de Facebook ejemplifica esta ventaja al alcanzar un PUE de 1,05 y evitar 70.000 t de CO₂ anuales, un parámetro de referencia que conforma las expectativas de los operadores en todo el mercado de servidores para centros de datos de Suecia.

El centro de Suecia sirve como ubicación equilibrada en cuanto a latencia, permitiendo tiempos de ida y vuelta inferiores a 20 ms tanto hacia los puntos de intercambio de Fráncfort como de Londres —un atributo atractivo para las cargas de trabajo del sector BFSI que buscan redundancia a prueba del Brexit. Las restauraciones de fibra transfronterizas con Noruega y Finlandia apoyan además los diseños multi-homed que elevan la disponibilidad global del servicio. Sin embargo, las regiones septentrionales escasamente pobladas se enfrentan a escasez de talento; los salarios de ingeniería han aumentado un 12% desde 2022 a medida que los operadores compiten por especialistas en electricidad y mecánica. Los visados de tramitación acelerada del gobierno y las propuestas de reducciones en el impuesto sobre la renta en el presupuesto de 2025 tienen como objetivo reforzar el atractivo de Suecia para los expertos extranjeros.

La geografía también conforma las estrategias de la cadena de suministro. Los puertos de Gotemburgo y Helsingborg gestionan los envíos de servidores en contenedores, pero las tormentas invernales pueden perturbar los calendarios, lo que lleva a muchos hiperescaladores a establecer almacenes aduaneros dentro de la zona de libre comercio del aeropuerto Estocolmo-Arlanda. Al almacenar inventario de reserva cerca de los sitios de despliegue, los operadores se protegen contra la volatilidad logística global, permitiendo despliegues más fluidos y reforzando la confianza de los clientes en el mercado de servidores para centros de datos de Suecia.

Panorama Competitivo

El mercado de servidores para centros de datos de Suecia está moderadamente consolidado. Dell, HPE y Lenovo defienden sus posiciones en el mercado empresarial mediante servicios de ciclo de vida integrados y atractivos programas de arrendamiento. NVIDIA domina los aceleradores de IA, aunque las MI300 de AMD ganan terreno entre los clústeres de investigación sensibles al precio. Cisco y Huawei suministran hojas de computación-red integradas para pilas convergidas, mientras que Supermicro e Inspur ganan contratos para nodos densos en GPU y personalizables, favorecidos por los hiperescaladores. La diferenciación estratégica depende cada vez más de las credenciales de sostenibilidad: la PowerEdge XE9785 de Dell admite preparación para inmersión, mientras que la variante Cray EX con refrigeración líquida de HPE se alinea con los objetivos de adquisición de cero emisiones netas.

Los nuevos participantes centrados en el borde de red, como Kontron y Adlink, se dirigen a micrositios reforzados, incorporando la conformidad con NEBS para adaptarse a los despliegues en postes de telecomunicaciones. La entrada de CoreWeave introduce una alternativa especializada de nube de IA que coubica clústeres de GPU con NVMe-over-Fabric de alta velocidad, desafiando las ofertas genéricas de colocación. Las inversiones en propiedad intelectual siguen siendo elevadas: AMD reveló un aumento interanual del 18% en las solicitudes de patentes para controladores de memoria energéticamente eficientes, subrayando la propiedad intelectual como palanca competitiva.

La actividad de fusiones y adquisiciones se intensifica a medida que los operadores racionalizan sus carteras: EcoDataCenter desinvirtió tres instalaciones heredadas a CapMan Infra para centrarse en construcciones hiperescala, y Scandinavian Data Centers instaló matrices de baterías estabilizadoras de red para atraer a inquilinos con criterios ESG. Estos movimientos señalan un cambio hacia modelos de negocio verticalmente integrados y con prioridad en la sostenibilidad en todo el mercado de servidores para centros de datos de Suecia.

Líderes de la Industria de Servidores para Centros de Datos de Suecia

Dell Inc.

Hewlett Packard Enterprise

Cisco Systems Inc.

Kingston Technology Company Inc.

Fujitsu Limited

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: atNorth comenzó a albergar la Nube Nacional de IA de Suecia en su sitio SWE01, alimentado íntegramente por energías renovables y equipado con las últimas GPU de NVIDIA para garantizar capacidad de cómputo conforme con el RGPD.

- Mayo de 2025: Ericsson formó un consorcio con AstraZeneca, SAAB, SEB y Wallenberg Investments para construir una fábrica de IA con dos SuperPOD DGX de NVIDIA, creando el superordenador empresarial más grande del país.

- Abril de 2025: EcoDataCenter vendió tres instalaciones a CapMan Infra, redirigiendo el capital hacia campus hiperescala diseñados para cargas de trabajo densas en GPU.

- Marzo de 2025: Areim aseguró EUR 450 millones para su fondo de centros de datos nórdicos, elevando los compromisos totales cerca de USD 1 mil millones y reforzando la confianza de los inversores en el mercado de servidores para centros de datos de Suecia.

- Junio de 2024: Microsoft comprometió USD 3,2 mil millones para centros de datos suecos y GPU preparadas para IA, generando más de 1.200 empleos en la construcción.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio considera el mercado sueco de servidores de centros de datos como el valor anual de las unidades informáticas blade o montadas en bastidor nuevas que se instalan en instalaciones de colocación, empresariales, de vanguardia e hiperescala para procesar, almacenar y dirigir cargas de trabajo digitales. Estas unidades incluyen procesadores, memoria, almacenamiento interno, fuentes de alimentación y tarjetas de red integradas listas para instalarse en un bastidor de 19 pulgadas.

Exclusión del ámbito de aplicación: Los servidores reacondicionados o del mercado gris, los ordenadores personales, las estaciones de trabajo y el software de gestión de servidores quedan fuera de la línea de base.

Segmentación

- Por Nivel de Centro de Datos

- Nivel 1 y 2

- Nivel 3

- Nivel 4

- Por Factor de Forma

- Hojas de Media Altura

- Hojas de Altura Completa

- Hojas de Cuarto de Altura / Micro-Hojas

- Por Aplicación / Carga de Trabajo

- Virtualización y Nube Privada

- Computación de Alto Rendimiento (HPC)

- Inteligencia Artificial/Aprendizaje Automático y Análisis de Datos

- Centrado en Almacenamiento

- Pasarelas de Borde / IoT

- Por Tipo de Centro de Datos

- Hiperescaladores/Proveedores de Servicios en la Nube

- Instalaciones de Colocación

- Empresa y Borde de Red

- Por Industria de Uso Final

- BFSI

- TI y Telecomunicaciones

- Atención Sanitaria y Ciencias de la Vida

- Manufactura e Industria 4.0

- Energía y Servicios Públicos

- Gobierno y Defensa

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistaron a operadores de centros de datos nórdicos, integradores de sistemas locales y ejecutivos del canal OEM global en Estocolmo, Luleå y Gotemburgo. En estas conversaciones se verificaron los corredores de precios, las tendencias de los plazos de entrega y las tasas de migración de la carga de trabajo que los datos secundarios sólo podían insinuar, lo que nos permitió refinar las hipótesis de penetración y examinar los impulsores preliminares del crecimiento.

Investigación documental

Extrajimos los datos básicos de fuentes públicas de primer nivel, como el Consejo Nacional de Comercio de Suecia, Estadísticas de Suecia, los códigos aduaneros de Eurostat para HS 8471 y el rastreador de capacidad de la Asociación Sueca de la Industria de Centros de Datos. Los patrones técnicos se aclararon mediante el análisis de artículos del IEEE revisados por expertos, registros de la Oficina Europea de Patentes y directivas regionales de sostenibilidad que determinan el diseño de los servidores. Para enmarcar las huellas corporativas, nuestro equipo extrajo las divisiones de ingresos y los comentarios sobre envíos de los documentos 10-K de los proveedores que cotizan en bolsa y de los informes para inversores, mientras que D&B Hoovers y Dow Jones Factiva enriquecieron el panorama competitivo. Estos ejemplos ilustran, y no agotan, el conjunto secundario consultado.

La segunda fase consistió en conciliar los valores del libro mayor de importaciones con los gastos declarados en hiperescaladores, relacionar los precios medios de venta (ASP) publicados en la prensa especializada con los índices trimestrales de envíos y alinear los ciclos de renovación de servidores con los objetivos de utilización de bastidores declarados en los contratos públicos abiertos.

Dimensionamiento y previsión del mercado

Una reconstrucción descendente comienza con la carga informática instalada en Suecia (MW) y las ampliaciones de capacidad previstas, que luego se multiplican por coeficientes de densidad de servidores específicos de la carga de trabajo para obtener los volúmenes de envíos. Estos totales se filtran posteriormente a través de series trimestrales de ASP para obtener el valor. Los roll-ups de proveedores y las facturas de compra muestreadas actúan como control de razonabilidad ascendente. Entre las variables que alimentan el modelo se incluyen la cartera de nuevas construcciones de hiperescaladores (MW), los ratios de virtualización empresarial, la cadencia de actualización de servidores (en meses), el recuento medio de núcleos por unidad, las tendencias de los precios de la electricidad y el movimiento del tipo de cambio corona-dólar estadounidense. Las previsiones aplican una regresión multivariante que combina el crecimiento de la capacidad, el PIB real y la cuota de carga de trabajo en la nube, con estimaciones de intervalos ajustadas mediante el consenso alcanzado en las llamadas de expertos. Las lagunas creadas por acuerdos privados opacos se cubren mediante triangulación con los registros de envíos de Volza.

Ciclo de validación y actualización de datos

Los resultados se comparan con las estadísticas históricas de importación y los envíos de servidores a EMEA rastreados por IDC; las anomalías se someten a la revisión de los analistas antes de su aprobación. El modelo se actualiza cada doce meses, con actualizaciones provisionales cuando se producen grandes proyectos a hiperescala o cambios en la política fiscal.

Por qué la línea de base del servidor del centro de datos sueco de Mordor manda en fiabilidad

Las cifras publicadas suelen divergir porque las empresas seleccionan distintos alcances de hardware, conversiones monetarias y cadencias de actualización.

Nuestro objetivo disciplinado basado en niveles y la actualización anual significan que cada cifra está vinculada a implantaciones de bastidores verificables en lugar de a gastos supuestos.

Comparación

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| USD 1,04 B (2025) | Inteligencia de Mordor | - |

| USD 0,24 B (2024) | Consultoría regional A | Excluye los volúmenes de autoconstrucción a hiperescala y utiliza ASP de lista sin descuentos de canal. |

| USD 0,35 B (2023) | Diario profesional B | Sólo se tienen en cuenta los envíos de actualizaciones para empresas y se aplican referencias ASP de hace cinco años. |

La comparación muestra cómo los ámbitos más reducidos y las plataformas de precios obsoletas comprimen las estimaciones de los pares. Al vincular los despliegues reales de capacidad con los corredores ASP, Mordor Intelligence ofrece una base de referencia equilibrada y transparente que los responsables de la toma de decisiones pueden rastrear, replicar y en la que pueden confiar.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de servidores para centros de datos de Suecia?

El mercado de servidores para centros de datos de Suecia fue valorado en USD 1,15 mil millones en 2026 y se prevé que alcance USD 1,9 mil millones en 2031.

¿Qué factor de forma de servidor está creciendo más rápidamente en Suecia?

Las hojas de cuarto de altura y los servidores micro-hoja se están expandiendo a una CAGR del 11,98% debido a los despliegues en el borde de red impulsados por el 5G.

¿Por qué los centros de datos de Nivel 4 están ganando terreno en Suecia?

Las cargas de trabajo de misión crítica en banca, atención sanitaria y gobierno requieren un tiempo de actividad del 99,995%, impulsando la capacidad de Nivel 4 a una CAGR del 15,15%.

¿Cómo influyen los objetivos de sostenibilidad de Suecia en la adquisición de servidores?

Los mandatos de cero emisiones netas y de eficiencia de la UE dirigen a los compradores hacia servidores energéticamente eficientes y preparados para refrigeración líquida que reducen el PUE y la intensidad de carbono.

¿Qué segmento vertical industrial es el cliente de servidores de más rápido crecimiento?

La atención sanitaria y las ciencias de la vida lideran el crecimiento con una CAGR del 12,97%, impulsadas por la telemedicina, el diagnóstico de IA y las estrictas normas de soberanía de datos.

¿Qué riesgos en la cadena de suministro afectan a los operadores de centros de datos suecos?

La escasez global de memoria de alto ancho de banda y de GPU avanzadas extiende los plazos de entrega de servidores más allá de las 40 semanas, complicando los calendarios de expansión.

Última actualización de la página el: