Tamaño y Cuota del Mercado Europeo de Aromas y Fragancias

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

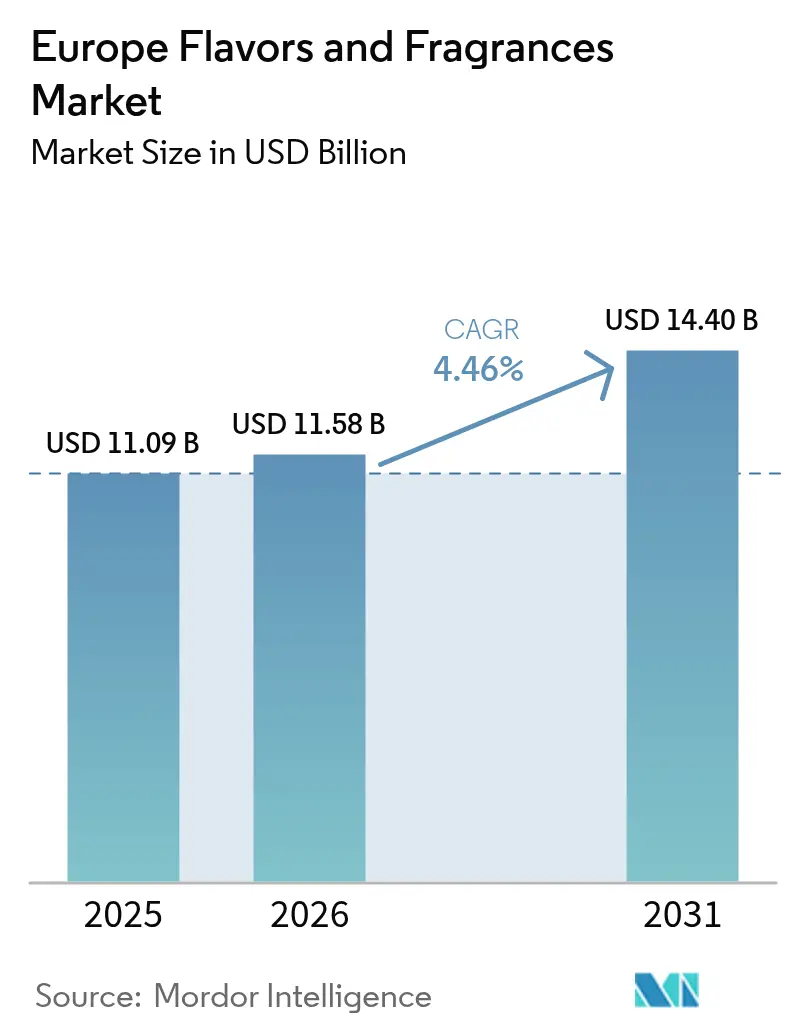

| Tamaño del mercado en el año base (2025) | 11.09 Mil millones de dólares |

| Tamaño del Mercado (2026) | 11.58 Mil millones de dólares |

| Tamaño del Mercado (2031) | 14.4 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.46% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado Europeo de Aromas y Fragancias por Mordor Intelligence

El tamaño del mercado europeo de aromas y fragancias en 2026 se estima en USD 11,58 mil millones, creciendo desde el valor de 2025 de USD 11,09 mil millones, con proyecciones para 2031 que muestran USD 14,4 mil millones, creciendo a una CAGR del 4,46% durante el período 2026-2031. Este ascenso sostenido refleja la demanda de ingredientes prémium, sostenibles y alineados con la salud en las categorías de alimentación, bebidas, cuidado personal y hogar. El crecimiento pivota sobre tres fuerzas estructurales: la regulación progresiva que fomenta la reformulación de etiqueta limpia, la rápida adopción de tecnología en biotecnología y diseño digital de productos, y un cambio del consumidor hacia el bienestar, la personalización y el abastecimiento ético. Alemania ancla la escala y la innovación, mientras que España aporta un impulso extraordinario, reflejando sus costes energéticos competitivos y su creciente base de procesamiento de alimentos. La consolidación, como la combinación DSM-Firmenich, señala la necesidad de escala para navegar el cumplimiento normativo y financiar la I+D, aunque una puntuación de concentración de 3/10 sigue apuntando a un amplio margen para los operadores especializados.

Conclusiones Clave del Informe

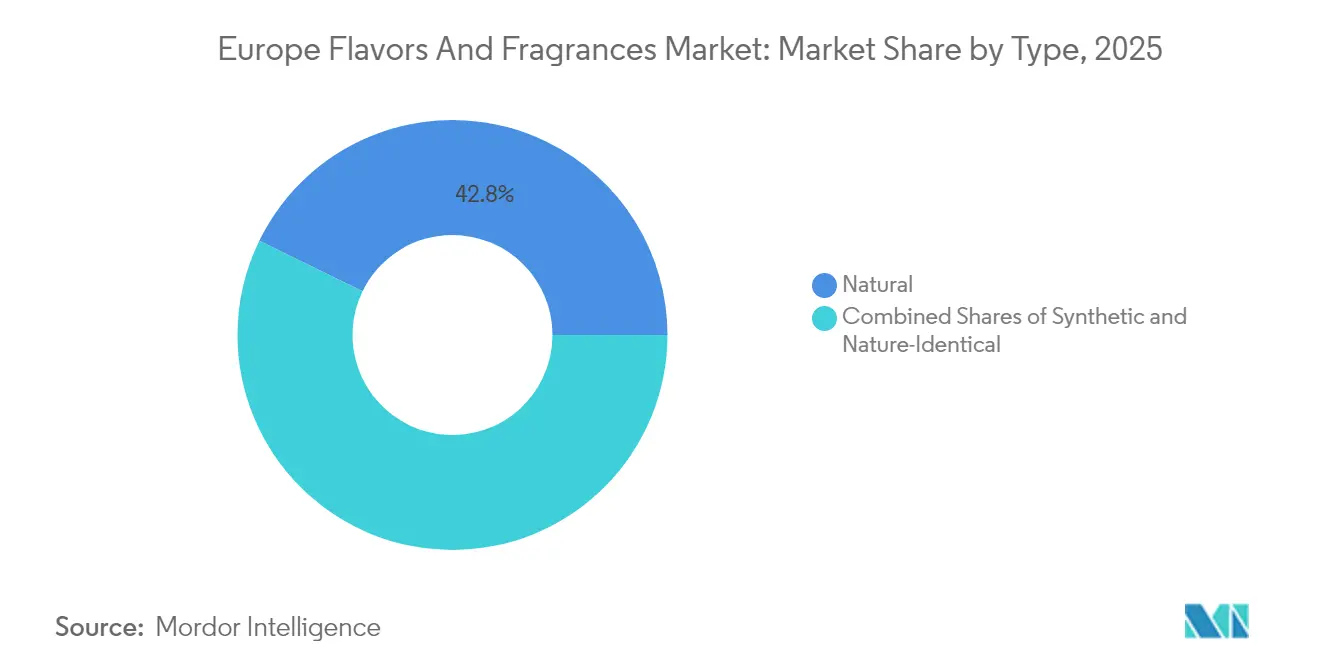

- Por tipo, los ingredientes naturales capturaron el 42,78% de la cuota del mercado europeo de aromas y fragancias en 2025 y avanzan a una CAGR del 5,88% hasta 2031.

- Por forma, los productos líquidos lideraron con una cuota del 33,65% del tamaño del mercado europeo de aromas y fragancias en 2025; los formatos en polvo se proyectan para expandirse a una CAGR del 5,31% entre 2026-2031.

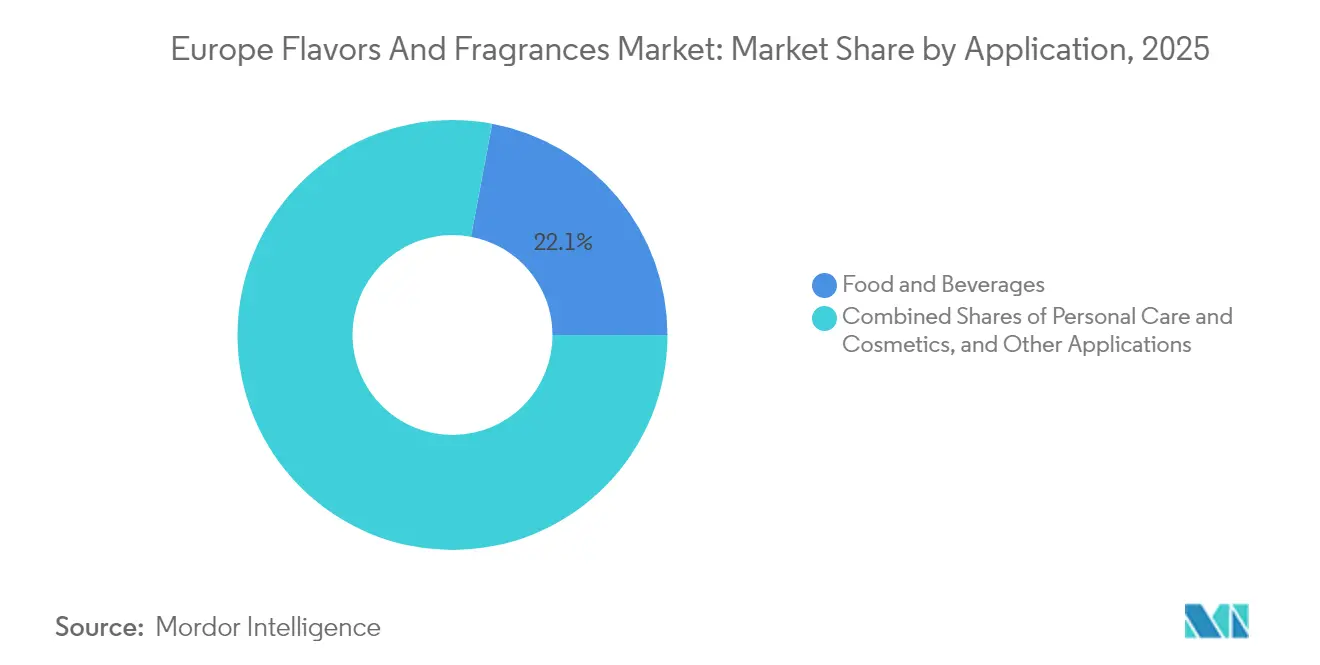

- Por aplicación, las bebidas mantuvieron una cuota de ingresos del 22,05% en 2025, mientras que el cuidado personal y los cosméticos registraron la CAGR proyectada más alta del 6,29% hasta 2031.

- Por geografía, Alemania comandó el 25,30% del mercado europeo de aromas y fragancias en 2025, mientras que España prevé registrar la CAGR más rápida del 6,12% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Europeo de Aromas y Fragancias

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Demanda creciente de ingredientes naturales y de etiqueta limpia | +1.2% | Global, con mayor intensidad en Alemania, Francia y Países Bajos | Mediano plazo (2-4 años) |

| Crecimiento de alimentos funcionales, bebidas y productos de bienestar | +0.9% | Núcleo de Europa Occidental, con expansión hacia Europa del Este | Largo plazo (≥ 4 años) |

| Creciente popularidad de soluciones de aromas y fragancias personalizadas y a medida | +0.7% | Alemania, Francia y Reino Unido lideran la adopción | Mediano plazo (2-4 años) |

| Expansión de la industria de alimentos procesados y bebidas | +0.8% | España e Italia muestran el crecimiento más fuerte | Corto plazo (≤ 2 años) |

| Uso creciente de fragancias en diversos cosméticos y productos de cuidado personal | +1.1% | Segmentos prémium de Francia, Alemania e Italia | Largo plazo (≥ 4 años) |

| Interés creciente en ingredientes veganos y libres de crueldad animal | +0.6% | Norte de Europa, extendiéndose al Mediterráneo | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Demanda creciente de ingredientes naturales y de etiqueta limpia

En Alemania, el 69% de las ventas de alimentos orgánicos se realiza ahora a través de canales de distribución convencionales, lo que pone de relieve un cambio significativo del consumidor hacia la transparencia y la naturalidad, señalando la adopción masiva de productos naturales. Esta tendencia se extiende más allá del mercado alimentario. Por ejemplo, Symrise AG lanzó la plataforma Mindera®, que presenta tecnología de protección de productos 100% de origen vegetal diseñada para formulaciones cosméticas. Los avances regulatorios respaldan aún más esta transición. La Autoridad Europea de Seguridad Alimentaria (EFSA) aprobó recientemente la naringenina como aromatizante alimentario, citando la ausencia de preocupaciones de genotoxicidad, en marcado contraste con su prohibición de los aromatizantes artificiales de humo. Las empresas que invierten en ingredientes naturales derivados de la biotecnología se alinean con los estándares regulatorios en evolución que favorecen cada vez más las alternativas de origen natural, al tiempo que se posicionan para capturar precios prémium.

Crecimiento de alimentos funcionales, bebidas y productos de bienestar

Los fabricantes europeos de bebidas están respondiendo al compromiso de la Unión de Asociaciones Europeas de Bebidas de reducir los azúcares añadidos en un 10% entre 2019 y 2025. Este compromiso ha impulsado la demanda de sistemas de aromas avanzados que no solo preservan el sabor, sino que también se alinean con el posicionamiento de marca orientado a la salud. Un avance notable en este ámbito es el auge de los edulcorantes de base proteica. Por ejemplo, el edulcorante X3 del Instituto Fraunhofer alcanza un nivel de dulzura 10.000 veces superior al del azúcar de mesa, ofreciendo al mismo tiempo perfiles de sabor reminiscentes de la miel. Esta combinación de mayor conciencia sanitaria y tecnología de vanguardia allana el camino para que las empresas de aromas desarrollen ingredientes multifuncionales, garantizando tanto la satisfacción gustativa como las ventajas para el bienestar. Además, la creciente inclinación hacia los botánicos y extractos herbales en aplicaciones funcionales subraya una preferencia del consumidor por ingredientes naturalmente asociados a la salud sobre los sintéticos.

Creciente popularidad de soluciones de aromas y fragancias personalizadas y a medida

La inteligencia artificial y las tecnologías digitales están transformando el panorama de la creación de aromas. Empresas como Estée Lauder están aprovechando la IA para sugerencias de fragancias personalizadas, inaugurando simultáneamente centros de innovación como el Atelier de Fragancias en París. La Fábrica Digital de Givaudan, también en París, es un testimonio de esta evolución, con espacios de colaboración de última generación y herramientas como el Mini Piano de Fragancias, que elevan las experiencias sensoriales. El impulso hacia la personalización no se limita a los segmentos prémium. El informe de tendencias 2025 de AI Palette subraya la hiperpersonalización como una tendencia fundamental, destacando características como la detección de alérgenos y la nutrición personalizada. La Generación Z, con su predilección por sabores únicos y caprichosos, está a la vanguardia de esta demanda, impulsada además por la naturaleza vertiginosa de las redes sociales. Esta combinación de tecnología no solo facilita producciones en lotes más pequeños, sino que también acelera la entrada al mercado de estas soluciones a medida, haciendo que los productos personalizados, antes exclusivos, sean accesibles a un público más amplio.

Expansión de la industria de alimentos procesados y bebidas

En 2023, el sector de procesamiento de alimentos de España importó USD 2.200 millones en productos agrícolas de Estados Unidos. Las proyecciones indican que el sector agroalimentario de España crecerá un 4% en 2025, impulsado por una fuerte demanda de ingredientes aromatizantes, según señala el Servicio Agrícola Exterior del Departamento de Agricultura de los Estados Unidos[1]Servicio Agrícola Exterior del Departamento de Agricultura de los Estados Unidos, "Informe Anual de Ingredientes para el Procesamiento de Alimentos," usda.gov. Los fabricantes españoles de la industria de alimentos procesados disfrutan de una ventaja competitiva en los procesos de aromatización intensivos en energía, gracias a los menores costes energéticos en comparación con los competidores mundiales, según destaca CaixaBank Research. Las innovadoras tecnologías de reducción de sal y azúcar de Kerry Group están impulsando sus márgenes, con márgenes de EBITDA que alcanzan el 16,1% en el primer semestre de 2025. Este auge se produce mientras los minoristas imponen estándares más estrictos sobre el contenido de azúcares añadidos y sal. A medida que el sector de alimentos procesados se expande, existe una demanda creciente de sistemas de aromatización avanzados. Estos sistemas no solo enmascaran las notas no deseadas de los productos reformulados, sino que también garantizan que sigan siendo atractivos para los consumidores. Las empresas especializadas en agentes enmascarantes naturales y tecnologías de mejora del sabor son las más beneficiadas, ya que permiten formulaciones de productos más saludables sin sacrificar el sabor.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Regulaciones europeas estrictas sobre el uso de aditivos | -0.8% | A nivel de la UE, afectando especialmente a Alemania y Francia | Corto plazo (≤ 2 años) |

| Volatilidad en los precios de las materias primas | -0.6% | Impacto global, agudo en las regiones mediterráneas | Corto plazo (≤ 2 años) |

| Dificultades para escalar nuevos ingredientes sostenibles o derivados de la biotecnología | -0.4% | Centros de biotecnología del Norte de Europa | Mediano plazo (2-4 años) |

| Crecientes preocupaciones sanitarias sobre el uso de aromatizantes artificiales | -0.5% | Cambio de sentimiento del consumidor a nivel de la UE | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Regulaciones europeas estrictas sobre el uso de aditivos

La prohibición de la Unión Europea de los aromatizantes artificiales de humo afecta aproximadamente a USD 34.910 millones en ventas. Los fabricantes disponen de solo dos años para reformular los productos que contienen estos aditivos, mientras que los sustitutos del ahumado tradicional tienen permitido un período de eliminación gradual de cinco años. La identificación por parte de la EFSA de genotoxicidad en ocho productos primarios de aromatizantes de humo subraya las evaluaciones de seguridad cada vez más estrictas de la UE, creando incertidumbre para las empresas que desarrollan nuevos ingredientes sintéticos, según destaca la Comisión Europea[2]Comisión Europea, "Información sobre el procedimiento de renovación de las autorizaciones existentes para los aromatizantes de humo", www.food.ec.europa.eu. El nuevo Reglamento de la UE 2023/1545 amplía los requisitos de etiquetado de alérgenos de fragancias a 56 ingredientes, con plazos de cumplimiento fijados para julio de 2026 para los productos existentes y julio de 2028 para las nuevas formulaciones. Estas presiones regulatorias ofrecen una ventaja competitiva a las empresas con sólidas carteras de ingredientes naturales, al tiempo que imponen costes de reformulación significativos a las dependientes de alternativas sintéticas. El giro del entorno regulatorio hacia los principios de precaución indica un endurecimiento continuo de los procesos de aprobación, favoreciendo los ingredientes naturales establecidos sobre los compuestos sintéticos novedosos.

Volatilidad en los precios de las materias primas

Entre enero y julio de 2024, Madagascar exportó 4.300 toneladas métricas de vainilla, superando la demanda global en casi un 50%. Este exceso de oferta ha resultado en precios históricamente bajos para la vainilla de grado industrial. En el mercado del cacao, se espera que la oferta sea inferior en un 11% en 2024, con precios que subieron aproximadamente un 300% durante el año pasado debido al virus del brote hinchado y la minería ilegal de oro en las principales regiones productoras. Los fenómenos climáticos están perturbando los mercados del zumo de naranja, afectando tanto la disponibilidad como el precio de los ingredientes aromatizantes a base de cítricos. Esta volatilidad está impulsando a las empresas de aromas a explorar estrategias de abastecimiento alternativas e invertir en sustitutos sintéticos o derivados de la biotecnología, lo que conlleva mayores costes de I+D y una mayor complejidad en la cadena de suministro. Las empresas con carteras de ingredientes diversificadas y capacidades de formulación flexibles están mejor posicionadas para resistir los impactos en los precios de las materias primas. Por el contrario, las dependientes de ingredientes naturales de fuente única se enfrentan a presiones sobre los márgenes y posibles interrupciones en la cadena de suministro.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Los Ingredientes Naturales Impulsan el Posicionamiento Prémium

En 2025, los ingredientes naturales mantienen una cuota de mercado del 42,78% y se espera que crezcan a una CAGR del 5,88% hasta 2031. Este crecimiento refleja la disposición de los consumidores a pagar una prima por productos de etiqueta limpia, respaldada por el fomento regulatorio de opciones sostenibles. Los avances en biotecnología impulsan aún más este segmento. Por ejemplo, la Universidad de Newcastle ha desarrollado biocatalizadores altamente eficientes para la producción de ésteres de aroma sin disolventes, mostrando el potencial para una fabricación sostenible. Por otro lado, los ingredientes sintéticos se enfrentan a una supervisión regulatoria más estricta. La Autoridad Europea de Seguridad Alimentaria (EFSA), según señala Food Compliance International, ha eliminado varias sustancias aromatizantes de la lista de la Unión, incluidos el 2-fenilpent-2-enal y ciertos compuestos de tiazolina. Los ingredientes idénticos al natural ofrecen un término medio, proporcionando ventajas de coste sobre las alternativas naturales al tiempo que evitan los desafíos regulatorios vinculados a los compuestos sintéticos.

Los ingredientes derivados de la biotecnología enfrentan incertidumbre debido a la definición evolutiva de la UE de aromas naturales. El Comité Permanente de Plantas, Animales, Alimentos y Piensos está evaluando si los aromas producidos por microorganismos genéticamente modificados deben considerarse «naturales». Esta ambigüedad regulatoria influye en las decisiones de inversión y las estrategias de mercado, particularmente para las empresas que se centran en alternativas naturales basadas en la fermentación. El giro hacia los ingredientes naturales se está acelerando, como lo demuestra la actuación de actores principales como Symrise, que ha alcanzado el 95% de abastecimiento sostenible de materias primas, demostrando la escalabilidad y viabilidad comercial de las estrategias de ingredientes naturales.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Forma: El Dominio de los Líquidos Desafiado por la Innovación en Polvos

En 2025, las formulaciones líquidas mantienen una cuota de mercado del 33,65%, atribuida a su fácil incorporación en bebidas y su superior desempeño sensorial en productos de cuidado personal. Mientras tanto, las formulaciones en polvo experimentan un crecimiento a una CAGR del 5,31% hasta 2031, impulsadas por su estabilidad y ventajas de coste en aplicaciones industriales. La expansión del segmento de polvos está respaldada por innovaciones en tecnología de microencapsulación, que permiten la liberación controlada y una mayor estabilidad en vida útil para compuestos de aroma sensibles. El lanzamiento por parte de Sensient Technologies de la plataforma BioSymphony destaca los avances en soluciones de aromas naturales, abordando los desafíos relacionados con el enmascaramiento de ingredientes y el equilibrio del sabor en diversas aplicaciones.

Las formulaciones microencapsuladas son el subsegmento de más rápido crecimiento dentro de las aplicaciones de polvos, ofreciendo protección para los compuestos volátiles y habilitando la funcionalidad de liberación temporizada en alimentos funcionales y nutracéuticos. La adopción de esta tecnología se está acelerando a medida que los fabricantes se esfuerzan por diferenciar los productos mejorando las experiencias sensoriales y los beneficios funcionales. Las formulaciones líquidas continúan dominando las aplicaciones de fragancias prémium, donde su impacto sensorial inmediato y sus complejos perfiles de olor justifican los mayores costes y los desafíos de manejo. La elección del formato depende cada vez más de los requisitos específicos de la aplicación: los polvos están ganando terreno en aplicaciones industriales sensibles al coste, mientras que los líquidos mantienen su dominio en los mercados de consumo prémium.

Por Aplicación: El Cuidado Personal Supera a las Aplicaciones Alimentarias Tradicionales

Se espera que el cuidado personal y los cosméticos crezcan a una CAGR del 6,29% hasta 2031, superando al segmento de bebidas, que se proyecta que mantendrá una cuota de mercado del 22,05% en 2025. El mercado de fragancias en Europa Occidental experimenta un fuerte crecimiento, con una CAGR del 4% prevista para el período 2023-2028, impulsada por las tendencias de premiumización y la creciente demanda de sostenibilidad, según destaca Perfumer & Flavorist. Las fragancias prémium dominan el mercado, representando el 83% del sector europeo de fragancias, y registraron un significativo crecimiento interanual del 12% en 2023. Este crecimiento refleja la disposición de los consumidores a invertir en productos que enfatizan la expresión personal y el bienestar. Además, el creciente atractivo de las fragancias unisex y las opciones de multipacks más pequeños apoya la experimentación con aromas, especialmente entre los consumidores de la Generación Z que buscan experiencias personalizadas.

Los sectores de alimentación y bebidas están bajo presión en los márgenes debido a las reformulaciones orientadas a la salud. Por ejemplo, el objetivo de reducción de azúcar del 10% de la Unión de Asociaciones Europeas de Bebidas ha creado la necesidad de tecnologías avanzadas de enmascaramiento y mejora. Mientras que los sectores lácteo y de panadería se benefician de la tendencia de etiqueta limpia, los productos cárnicos se enfrentan a desafíos, en particular los problemas regulatorios relacionados con la prohibición de los aromatizantes de humo. Aunque el segmento de bebidas mantiene una cuota de mercado significativa, sus tasas de crecimiento quedan por detrás del cuidado personal debido a las presiones de comoditización y las restricciones regulatorias. Mientras tanto, las oportunidades emergentes en sectores como el cuidado del hogar y las fragancias finas están ganando terreno a medida que los fabricantes amplían las aplicaciones de fragancias para ofrecer experiencias de marca multisensoriales más allá de las categorías tradicionales.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

En 2025, Alemania mantiene una cuota de mercado del 25,30%, poniendo de relieve su avanzada infraestructura química y farmacéutica, su sólido cumplimiento normativo y la preferencia del consumidor por ingredientes naturales de alta calidad. Si bien Alemania se beneficia de una sólida demanda industrial y de la proximidad a los centros de I+D de las principales empresas de aromas, su crecimiento está limitado por la madurez del mercado y los desafíos económicos que afectan el gasto del consumidor. España, sin embargo, es el mercado de más rápido crecimiento, con una CAGR del 6,12% proyectada hasta 2031. Este crecimiento está impulsado por la expansión de la industria de procesamiento de alimentos en España y sus costes energéticos competitivos, que proporcionan una ventaja manufacturera sobre otras regiones europeas. Además, el crecimiento previsto del 5% en 2025 y del 7% en 2026 del sector farmacéutico español se espera que impulse la demanda de ingredientes aromatizantes prémium, en particular en aplicaciones de nutracéuticos.

Francia continúa liderando como centro mundial de innovación en fragancias. Actores clave como Estée Lauder y Givaudan realizan inversiones significativas en París, estableciendo instalaciones como el Atelier de Fragancias y la Fábrica Digital para aprovechar la experiencia de Francia en perfumería y su ecosistema de marcas de lujo. El mercado de fragancias de Italia prospera en el segmento de perfumería artística, que ahora representa más del 2% del mercado de belleza. Empresas como Lumson están entrando en el espacio del envasado de fragancias para capitalizar la tasa de crecimiento global del 10,2% del segmento. Mientras tanto, los mercados del Reino Unido, los Países Bajos y Bélgica se mantienen estables a pesar de los desafíos comerciales relacionados con el Brexit. Los Países Bajos se benefician de su papel como centro de distribución europeo, mientras que Bélgica aprovecha su experiencia en la industria química. El mercado de Rusia permanece restringido por las tensiones geopolíticas y las sanciones, lo que crea oportunidades para que otros mercados de Europa del Este capturen la demanda redirigida. La categoría «Resto de Europa» muestra un desempeño variado: los países nórdicos lideran las iniciativas de sostenibilidad, mientras que los mercados de Europa del Este exhiben un fuerte potencial de crecimiento a medida que las preferencias del consumidor se alinean cada vez más con las tendencias de Europa Occidental. Además, la armonización regulatoria regional bajo los marcos de la UE proporciona una ventaja competitiva a las empresas con operaciones paneuropeas. Sin embargo, el éxito en segmentos culturalmente distintos, como los alimentos tradicionales y las preferencias regionales de fragancias, requiere una comprensión profunda de la dinámica del mercado local.

Panorama regulatorio

El mercado europeo de sabores y fragancias opera bajo un marco de autorización y seguridad de alcance comunitario liderado por la Comisión Europea, con la evaluación científica del riesgo a cargo de la EFSA. Para los aromatizantes alimentarios, el Reglamento (CE) n.º 1334/2008 y el procedimiento de autorización común del Reglamento (CE) n.º 1331/2008 rigen la lista de la Unión y el acceso al mercado, y las actualizaciones periódicas de la lista influyen en las hojas de ruta de reformulación e innovación. En junio de 2025, el Reglamento (UE) 2025/1112 de la Comisión modificó el anexo I para autorizar sustancias aromatizantes adicionales, incluida la naringenina (n.º FL 16.132), reforzando la necesidad de contar con expedientes de respaldo para el cumplimiento normativo antes de la comercialización.

En enero de 2026, los Reglamentos (UE) 2026/172 y (UE) 2026/175 de la Comisión actualizaron aún más el anexo I al añadir nuevas sustancias aromatizantes, manteniendo el cambio regulatorio en un ciclo corto para los equipos de I+D y asuntos regulatorios. En cuanto a los aditivos y sistemas funcionales relacionados utilizados junto con los aromatizantes, el Reglamento (UE) 2026/196 de la Comisión introdujo disposiciones transitorias, incluida la de “uso hasta agotar existencias” para productos comercializados legalmente antes del 18 de agosto de 2026, para varios hidrocoloides, lo que afecta a las especificaciones de ingredientes y al abastecimiento. Por separado, los productos primarios de aromatizante de humo enfrentan plazos de comercialización específicos por categoría, incluido el 01 de julio de 2026 para ciertos usos, lo que ajusta los plazos de los programas de reformulación de productos cárnicos y salados que dependen de notas de humo y sus alternativas.

Análisis de la cadena de valor

La cadena de valor comienza con materias primas agrícolas y petroquímicas, y avanza a través de la extracción (aceites esenciales, botánicos, cítricos), la fermentación o bioconversión, y la síntesis química hasta obtener químicos aromáticos. Después avanza hacia mezclas compuestas de sabores y fragancias, y termina en formas de aplicación específicas, incluyendo líquidos, polvos y sistemas microencapsulados. Las importaciones de productos naturales y derivados clave alimentan los clústeres de procesamiento europeos, con los Países Bajos actuando como un importante centro de entrada y redistribución a través de Róterdam, mientras que Alemania y Francia albergan capacidades de síntesis, destilación y compuestos a gran escala que atienden a clientes de alimentación, cuidado personal y cuidado del hogar.

La creación de valor intermedia se concentra en la formulación, la ciencia sensorial, la documentación regulatoria y los laboratorios de aplicación que adaptan los sistemas para la reducción de azúcar y sal, las restricciones alergénicas y los requisitos de estabilidad en bebidas, panadería y cuidado personal. Los requisitos de cumplimiento y datos condicionan cada vez más los flujos de calificación y documentación de proveedores, abarcando los requisitos de la EFSA para usos alimentarios y los procesos de seguridad para usos en fragancias coordinados por organismos como la IFRA; en junio de 2026, la IFRA cerró su consulta para la 52.ª Enmienda, lo que subraya el ritmo de las actualizaciones normativas que repercuten en la reformulación, la gestión de materiales restringidos y las especificaciones de los clientes. Aguas abajo, la distribución combina el suministro directo a cuentas clave con mezcladores y distribuidores regionales, mientras que la resiliencia logística y el abastecimiento multiorigen siguen siendo fundamentales debido a la dependencia de productos naturales importados y la necesidad de mantener la trazabilidad en redes de proveedores multinivel.

Panorama Competitivo

El mercado europeo de aromas y fragancias muestra una fragmentación moderada, abriendo el camino tanto a la consolidación como a la especialización en nichos. La fusión reciente de DSM y Firmenich, que resulta en una entidad valorada en USD 14.320 millones que opera en más de 60 países, subraya las ventajas de escala esenciales para navegar en entornos regulatorios complejos y promover las innovaciones en biotecnología. Los grandes actores recurren cada vez más a la integración vertical; por ejemplo, la adquisición de b.kolormakeup & skincare por parte de Givaudan no solo impulsó sus ventas en USD 95,69 millones, sino que también mejoró sus capacidades de formulación y producción en el sector de la belleza.

En la carrera por la ventaja competitiva, la adopción tecnológica destaca de manera prominente. Las empresas están canalizando inversiones en herramientas digitales para el desarrollo de aromas y aprovechando la IA para ofertas personalizadas. El impulso de Symrise hacia la transformación digital y sus inversiones estratégicas en empresas especializadas de biotecnología destacan la importancia capital de la destreza tecnológica para mantenerse relevante. Existe una demanda creciente de ingredientes naturales derivados de la biotecnología, servicios de formulación personalizados y soluciones de envasado ecológico.

Mane, por ejemplo, está creando un nicho de mercado al enfatizar su cultura centrada en la familia y sus estándares éticos, diferenciándose de sus competidores más grandes. El mercado favorece cada vez más a los actores con un sólido cumplimiento normativo, un abastecimiento sostenible e innovaciones en tecnologías de ingredientes naturales. Por el contrario, los especializados en ingredientes sintéticos tradicionales se enfrentan a márgenes decrecientes y cuotas de mercado menguantes.

Líderes de la Industria Europea de Aromas y Fragancias

International Flavors & Fragrances

Symrise AG

Sensient Technologies Corporation

DSM-Firmenich

Givaudan SA

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Los cambios regulatorios y los plazos de reformulación están abriendo espacio para alternativas tanto en alimentación como en cuidado personal, especialmente donde los insumos restringidos o retirados progresivamente requieren ajustes sensoriales y de etiquetado. El plazo de comercialización del 01 de julio de 2026 para ciertos productos primarios de aromatizante de humo en categorías alimentarias específicas está acelerando la demanda de soluciones sustitutivas del humo, sistemas enmascarantes y moduladores de sabor compatibles con los procesos, que ayudan a los fabricantes a mantener las señales de sabor conocidas mientras cumplen con los requisitos de la UE. Paralelamente, las actualizaciones continuas de la lista de la Unión de aromatizantes mediante las enmiendas de enero de 2026, incluidos los Reglamentos (UE) 2026/172 y 2026/175, mantienen activas las oportunidades para las empresas capaces de traducir las sustancias recién autorizadas en formulaciones escalables y listas para el cliente.

Las ampliaciones de capacidad y la localización de la fabricación en los centros clave están creando oportunidades vinculadas a la seguridad del suministro, la disponibilidad de productos naturales y una codesarrollo más rápido con los clientes. En abril de 2026, BASF inició la producción comercial de mentol y linalol en nuevas instalaciones de escala mundial en Ludwigshafen, respaldando la disponibilidad regional de químicos aromáticos de alto volumen utilizados en fragancias y aplicaciones de sabor afines. El impulso inversor en la fabricación francesa de fragancias también apunta a una expansión de la demanda aguas abajo y a potencial de colaboración para proveedores de ingredientes y compuestos, incluida la apertura por parte de CHANEL de una nueva planta de fabricación de fragancias de 30.000 metros cuadrados en Venette en junio de 2026. Junto con esto, los proyectos de infraestructura para ingredientes naturales, como la inversión anunciada por Givaudan para construir Campus 52 en Grasse, refuerzan la demanda de productos naturales trazables, materiales de base biológica y documentación conforme que puede acortar el tiempo de calificación para los principales propietarios de marcas.

Desarrollos recientes del sector

- Junio de 2026: Givaudan anunció un acuerdo para adquirir una participación mayoritaria en la casa de fragancias barcelonesa Eurofragance. La medida amplía la posición de Givaudan en fragancias finas y refuerza el acceso a una base de clientes dinámica en España y otros mercados de exportación. También refleja la consolidación continua entre los líderes globales para ampliar las capacidades creativas y el alcance de clientes en Europa.

- Mayo de 2026: Symrise celebró una ceremonia de primera piedra para la segunda fase de construcción de su centro logístico en Holzminden, Alemania, respaldada por una inversión de 25 millones de EUR. La ampliación aumenta la capacidad logística y mejora la fiabilidad del suministro tanto de ingredientes alimentarios como de fragancias para los clientes europeos. También favorece plazos de entrega más cortos y un control de inventario más estricto, a medida que los clientes exigen mayores niveles de servicio y disponibilidad de documentación.

- Marzo de 2024: dsm-firmenich inauguró dos plantas de producción en Castets, Francia, para ingredientes de perfumería, incluida una unidad dedicada al almizcle biodegradable Habanolide. La capacidad adicional refuerza la profundidad de fabricación regional de ingredientes especializados para fragancias y respalda las carteras de productos orientadas a la sostenibilidad. Ubicar la producción en Francia también fortalece la proximidad a los principales ecosistemas de perfumería y a los grandes propietarios de marcas.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado abarca el valor de los sabores y fragancias vendidos y utilizados en toda Europa para la fabricación de productos terminados de consumo e industriales, donde la demanda proviene del uso en alimentación y bebidas, cuidado personal, cosméticos, cuidado del hogar y fragancias finas.

Exclusiones del alcance: excluimos el valor de ventas minoristas de alimentos, bebidas, perfumes y artículos de tocador terminados, y también excluimos los servicios de envasado y fabricación por contrato, a menos que se facturen como parte del suministro de sabores o fragancias.

Descripción general de la segmentación

- Tipo

- Sintético

- Natural

- Idéntico al Natural

- Forma

- Polvo

- Líquido

- Microencapsulado

- Aplicación

- Alimentación y Bebidas

- Productos Lácteos

- Panadería y Confitería

- Aperitivos y Productos Salados

- Productos Cárnicos

- Bebidas

- Otros Tipos

- Cuidado Personal y Cosméticos

- Otras Aplicaciones (Cuidado del Hogar, Fragancias Finas)

- Alimentación y Bebidas

- Geografía

- Reino Unido

- Alemania

- Francia

- España

- Italia

- Países Bajos

- Bélgica

- Rusia

- Resto de Europa

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

Se utilizó trabajo documental para establecer la base fáctica de las señales de demanda a nivel europeo y mantener la coherencia del modelo entre países. Recopilamos estadísticas y documentación públicas, como las series de fabricación y comercio de Eurostat, los portales de información química y alimentaria de la Comisión Europea, las tablas comerciales de UN Comtrade e indicadores industriales de la OCDE, y luego los alineamos con las definiciones de producto utilizadas en las normas industriales pertinentes.

Para conectar la lógica de oferta y demanda, revisamos informes anuales de empresas, presentaciones a inversores y actualizaciones públicas de sostenibilidad, seguido de sitios web de asociaciones y cobertura de prensa acreditada sobre cambios de capacidad y regulación. Cuando fue necesario, utilizamos suscripciones de pago para datos financieros e inteligencia empresarial, bases de datos de patentes y datos de importación y exportación a nivel de envío para validar movimientos direccionales y comprobar la coherencia de los cambios de precios y abastecimiento. Estos ejemplos no son exhaustivos, y se utilizaron muchas otras fuentes públicas para recopilar, verificar y aclarar los puntos de datos en la elaboración.

Entrevistas y encuestas primarias

Los datos primarios provinieron de entrevistas y encuestas breves con proveedores de materias primas, mezcladores de sabores y fragancias, distribuidores, y responsables de compras o de producto en fabricantes de uso final en toda Europa. Utilizamos estas conversaciones para poner a prueba las combinaciones de aplicaciones, los movimientos de precios habituales (incluidos los diferenciales entre productos naturales y sintéticos) y el comportamiento de sustitución, y luego para confirmar si los cambios a nivel de país eran estructurales o temporales.

Distribución de los encuestados en el trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 34% | Directivos (CXOs): 12% | |

| Nivel medio: 48% | Líderes funcionales/de unidad: 41% | |

| Actores más pequeños: 18% | Gerentes: 47% |

Dimensionamiento y previsión del mercado

La lógica central de dimensionamiento utiliza un enfoque descendente en el que la demanda europea se reconstruye a partir de indicadores de producción de uso final y contexto comercial, y luego se asigna entre sabores y fragancias según la intensidad de aplicación. Una vez establecida esa estructura, la verificamos con aproximaciones ascendentes selectivas, como desgloses muestreados de ingresos de proveedores, conversaciones de canal y cálculos simples de volumen por precio de venta promedio para las formas comunes. Después ajustamos los totales cuando las dos perspectivas no coincidían.

Los insumos utilizados en el modelo incluyeron las tendencias de producción de fabricación de alimentos y bebidas, las señales de producción de cuidado personal y del hogar, los flujos de importación y exportación de preparaciones relevantes, el cambio en la combinación entre productos naturales y sintéticos, y la progresión observada del precio de venta promedio por forma (líquido, polvo y microencapsulado) y por aplicación. Donde aparecieron vacíos para países más pequeños, las proporciones se infirieron de mercados similares utilizando la estructura de fabricación conocida y se validaron mediante comentarios de comercio y distribuidores locales.

Para la previsión, se utilizó el análisis de escenarios porque los ciclos de precios y reformulación pueden moverse rápidamente en este ámbito. Los escenarios se ancoraron en rangos de vista primaria acordados para la traslación de la inflación de materias primas, la adopción de soluciones naturales e idénticas a las naturales, y la demanda prevista de volúmenes de alimentos envasados, cosméticos y productos domésticos durante el periodo de previsión.

Validación de datos y ciclo de actualización

Los resultados se contrastaron con señales independientes, como combinaciones por país, cuotas de aplicación y rangos de precios plausibles, y luego se revisaron en busca de cambios bruscos que no coincidieran con eventos conocidos. Si una variación era demasiado grande, reabríamos el supuesto, revisábamos de nuevo el rastro de datos y completábamos recontactos específicos con encuestados del sector antes de la aprobación final.

Cada informe se actualiza anualmente, y se activan actualizaciones intermedias cuando se producen eventos materiales, como actualizaciones normativas importantes, grandes ampliaciones de capacidad o fuertes variaciones cambiarias y de costos de insumos. Antes de la publicación, se completa la última revisión para que los clientes reciban la visión más actual que siga coincidiendo con el alcance definido y la lógica del modelo.

Tamaño del mercado europeo de sabores y fragancias de Mordor Intelligence en comparación con otras estimaciones publicadas

Los tamaños de mercado publicados para el sector europeo de sabores y fragancias pueden diferir incluso cuando el nombre del tema parece idéntico, principalmente porque cada estudio elige su propio corte de año, momento de conversión de divisas y límite de inclusión en torno a los químicos aromáticos, los insumos idénticos a los naturales y el valor aguas abajo.

En este estudio, la diferencia suele explicarse por la rapidez con la que se actualizan y revalidan los precios de venta promedio frente a las conversaciones contractuales actuales y las señales de precios de importación y exportación, para luego traducirlos a USD utilizando criterios temporales coherentes. Esa disciplina basada en la actualización constante es una razón clave por la que la cifra de Mordor Intelligence se sitúa por encima de algunas estimaciones más antiguas o actualizadas con menor frecuencia.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 11,58 mil millones de USD (2026) | |

| Editorial del sector A | 9,26 mil millones de USD (2025) | Utiliza un año base diferente y una ventana de previsión más larga, y la elaboración de precios es menos transparente por aplicación, lo que puede subestimar los totales europeos cuando las combinaciones de prima natural y los pasos de precio de venta promedio por forma cambian rápidamente. |

| Editorial global B | 6,70 mil millones de USD (2024) | Reporta un año base más temprano y un enfoque de producto más estrecho que enfatiza los sabores y fragancias naturales más los químicos aromáticos, lo que puede dejar fuera partes del conjunto más amplio de demanda de aplicaciones utilizado en otros totales a nivel europeo. |

En conjunto, la tabla de referencia muestra que las mayores diferencias provienen de la alineación de años y de lo que se cuenta dentro del límite del mercado, seguido de cómo se gestiona la progresión de precios en las distintas aplicaciones. Al mantener los supuestos vinculados a indicadores de demanda observables y repetir los mismos pasos de conversión y validación en cada actualización, mantenemos el valor final trazable y más fácil de conciliar con el movimiento real del sector.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado europeo de aromas y fragancias en 2026?

Se valora en USD 11,58 mil millones en 2026 y se prevé que alcance USD 14,4 mil millones en 2031 a una CAGR del 4,46%.

¿Qué segmento crece más rápido hasta 2031?

Las aplicaciones de cuidado personal y cosméticos lideran con una CAGR del 6,29%, superando los usos en alimentación y bebidas.

¿Por qué los ingredientes naturales están ganando cuota de mercado?

Las prohibiciones regulatorias sobre ciertos productos sintéticos y la confianza del consumidor en los productos de etiqueta limpia impulsan los productos naturales a una cuota del 42,78% y una CAGR del 5,88%.

¿Qué país muestra el mayor crecimiento?

Se proyecta que España se expanda a una CAGR del 6,12% debido a sus costes energéticos competitivos y las inversiones en el procesamiento de alimentos.

Última actualización de la página el: