Tamaño y Participación del Mercado Europeo de Condimentos y Especias

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 8.66 Mil millones de dólares |

| Tamaño del Mercado (2026) | 9.02 Mil millones de dólares |

| Tamaño del Mercado (2031) | 11.09 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.18% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado Europeo de Condimentos y Especias por Mordor Intelligence

El tamaño del mercado europeo de condimentos y especias fue valorado en USD 8.660 millones en 2025 y se estima que crecerá desde USD 9.020 millones en 2026 hasta alcanzar USD 11.090 millones en 2031, a una CAGR del 4,18% durante el período de pronóstico (2026-2031). Este crecimiento se atribuye principalmente a la evolución de las preferencias de los consumidores, ya que los europeos se vuelven cada vez más conscientes de su salud y buscan ingredientes naturales en sus alimentos. El mercado también se beneficia de los cambios demográficos, dado que las comunidades multiculturales aportan diversas tradiciones culinarias a la región. La demanda de productos orgánicos y de etiqueta limpia sigue siendo sólida, lo que refleja el creciente interés de los consumidores en ingredientes alimentarios transparentes y naturales. Los consumidores europeos reconocen ahora las hierbas y especias no solo como potenciadores del sabor, sino como ingredientes funcionales que ofrecen importantes beneficios para la salud, entre ellos propiedades antioxidantes, efectos antiinflamatorios y mejora de la digestión. Esta percepción ha ayudado a los fabricantes a mantener estrategias de precios premium incluso durante períodos de presión económica. La expansión del sector de alimentos de conveniencia y el segmento de comidas listas para cocinar, junto con nuevos marcos regulatorios como el Reglamento de la Unión Europea sobre la Deforestación (EUDR) y la Directiva de Informes de Sostenibilidad Corporativa (CSRD), están impulsando a los fabricantes a establecer redes de abastecimiento más transparentes y ambientalmente responsables. Mientras que los actores más grandes de la industria con sólidas capacidades de cumplimiento continúan fortaleciendo sus posiciones en el mercado, las inversiones en biotecnología y técnicas de procesamiento avanzadas están contribuyendo a mejorar la fiabilidad de la cadena de suministro y a garantizar una calidad de producto consistente en todo el mercado.

Conclusiones Clave del Informe

- Por tipo, la sal y los sustitutos de la sal representaron el 36,88% del valor en 2025, mientras que se espera que las hierbas y condimentos registren una CAGR del 5,49% hasta 2031.

- Por categoría, los productos convencionales controlaron el 79,55% de las ventas de 2025, mientras que se proyecta que las variantes orgánicas avancen a una CAGR del 5,31% entre 2026 y 2031.

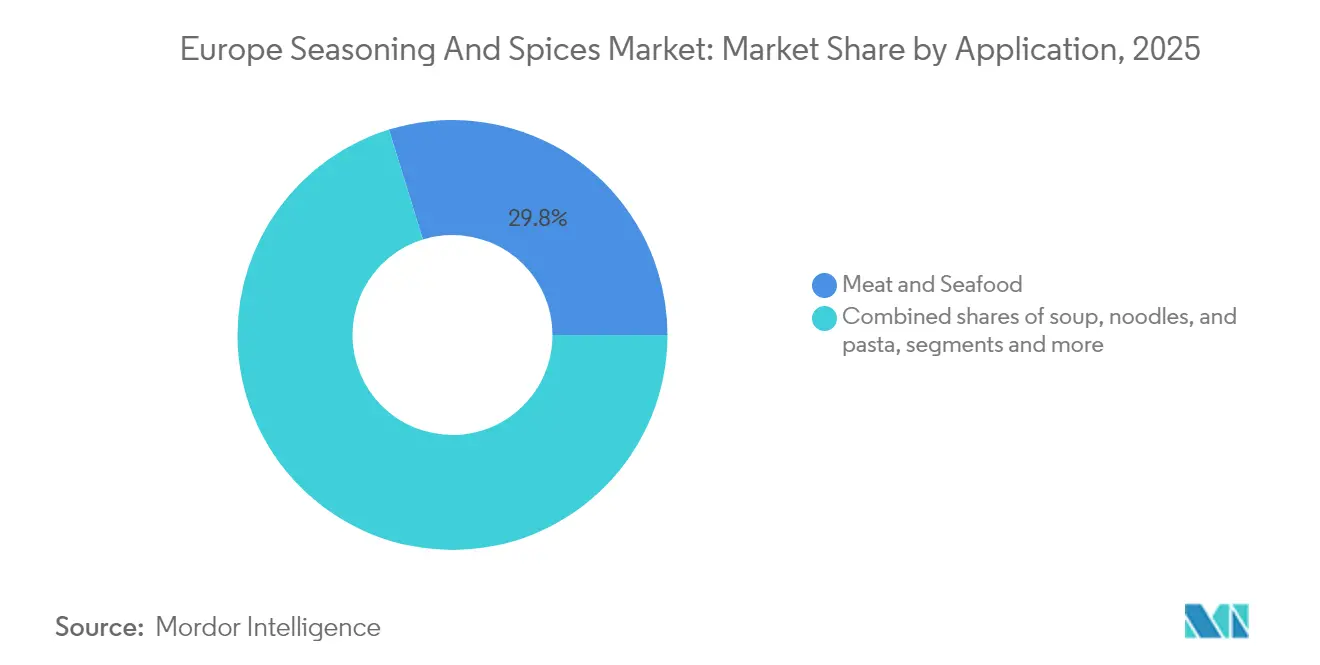

- Por aplicación, la carne y los mariscos representaron el 29,78% de la demanda de 2025, mientras que se prevé que los aperitivos salados se expandan a una CAGR del 5,62% hasta 2031.

- Por geografía, Alemania aportó el 22,64% de los ingresos de 2025, mientras que Italia exhibe la trayectoria más rápida con una CAGR del 5,78% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Europeo de Condimentos y Especias

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Período de Impacto |

|---|---|---|---|

| Expansión de la demanda de los consumidores por ingredientes más saludables y de mejor calidad | +1.2% | Alemania, Países Bajos, países nórdicos | Mediano plazo (2-4 años) |

| Adopción creciente de patrones de dieta multicultural y cocinas internacionales | +0.8% | Centros urbanos de Europa Occidental, Reino Unido | Corto plazo (≤ 2 años) |

| Tendencia hacia especias y condimentos orgánicos y de etiqueta limpia | +0.6% | Alemania, Francia, Países Bajos, Escandinavia | Largo plazo (≥ 4 años) |

| Crecimiento en las industrias de alimentos de conveniencia, listos para cocinar y procesados | +0.5% | Reino Unido, Alemania, Francia, mercados urbanos | Mediano plazo (2-4 años) |

| Enfoque en métodos de abastecimiento sostenibles y ecoconscientes | +0.4% | A nivel europeo, con mayor fuerza en Alemania y Países Bajos | Largo plazo (≥ 4 años) |

| El turismo y la migración están ampliando las preferencias de paladar | +0.3% | Europa del Sur, principales áreas metropolitanas | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Expansión de la Demanda de los Consumidores por Ingredientes más Saludables y de Mejor Calidad

Los consumidores europeos consideran cada vez más las especias como ingredientes funcionales con beneficios para la salud más allá del sabor. La cúrcuma (por sus propiedades antiinflamatorias), el jengibre (para la salud digestiva) y la canela (para la regulación del azúcar en sangre) experimentan una demanda creciente. Esta percepción del consumidor permite fijar precios premium para las especias con niveles de potencia verificados. La cúrcuma de finca única con mayores concentraciones de curcumina alcanza una prima de precio del 40% en comparación con las variantes de calidad estándar. Los consumidores alemanes impulsan esta tendencia, con las ventas de especias orgánicas experimentando un crecimiento anual significativo debido a la demanda de certificación libre de pesticidas y transparencia en la cadena de suministro. El posicionamiento en salud y bienestar eleva las especias de artículos de consumo masivo a productos de salud premium, permitiendo el crecimiento de los márgenes en toda la cadena de valor. Las aprobaciones de declaraciones de propiedades saludables de la Autoridad Europea de Seguridad Alimentaria (EFSA) proporcionan respaldo regulatorio para la comercialización de especias funcionales, mientras que las normas de seguridad alimentaria ISO 22000 sirven como requisitos de referencia para los productos orientados a la salud.

Adopción Creciente de Patrones de Dieta Multicultural y Cocinas Internacionales

Los patrones migratorios y el turismo han reconfigurado las preferencias alimentarias europeas, transformando el comportamiento del consumidor en las principales áreas metropolitanas. Los centros urbanos de Alemania, Francia y los Países Bajos demuestran una fuerte adopción de mezclas de condimentos de Oriente Medio (baharat, za'atar), del norte de África (harissa, ras-el-hanout) y asiáticos (gochujang, a base de miso). La tendencia se extiende más allá de las comunidades de inmigrantes, ya que los consumidores europeos incorporan sabores globales influenciados por el contenido en redes sociales y las experiencias de viajes internacionales. Las cadenas de restaurantes ofrecen ahora platos de fusión que combinan técnicas europeas tradicionales con perfiles de especias internacionales, impulsando la demanda generalizada de ingredientes anteriormente especializados. Este cambio ha llevado a la premiumización en el mercado, con mezclas de especias importadas auténticas que alcanzan primas de precio sustanciales en comparación con los condimentos europeos estándar.

Tendencia hacia Especias y Condimentos Orgánicos y de Etiqueta Limpia

El mercado de especias orgánicas en Europa Occidental continúa mostrando un impulso notable, con tasas de crecimiento que triplican las de las especias convencionales. El comportamiento del consumidor indica una fuerte aceptación de los precios premium, con compradores dispuestos a pagar entre un 40-60% más por productos certificados como orgánicos. La implementación del reglamento de la Unión Europea (UE 2018/848) ha establecido protocolos de certificación integrales, creando condiciones favorables para los proveedores establecidos que han invertido en sofisticados sistemas de trazabilidad [1]Fuente: Unión Europea, Reglamento (UE) 2018/848 Del Parlamento Europeo Y Del Consejo,

eur-lex.europa.eu. La creciente demanda de productos de etiqueta limpia ha transformado las formulaciones de productos, ya que los fabricantes han pasado de los conservantes artificiales, colorantes y potenciadores del sabor a alternativas naturales. Este cambio ha incrementado el uso de métodos de conservación naturales, como los extractos de romero y las soluciones a base de ácido cítrico. En respuesta, Syensqo introdujo los extractos de romero Riza, ofreciendo a los fabricantes de alimentos protección antioxidante natural para alimentos procesados. Este cambio ha creado oportunidades para los proveedores de productos certificados orgánicos, sin OMG y sin aditivos, mientras que los fabricantes tradicionales deben adaptar sus líneas de productos para satisfacer las nuevas demandas del mercado. El mercado orgánico de la Unión Europea (UE) mostró una recuperación en 2023 tras una caída en 2022, impulsada por la mejora de las condiciones financieras de los consumidores y la demanda constante de los consumidores habituales de productos orgánicos. Se espera que la mayoría de los estados miembros de la UE experimenten crecimiento hasta 2025, aunque a un ritmo más lento que en años anteriores. Francia y Alemania siguen siendo los mayores mercados orgánicos de la región [2]Fuente: Departamento de Agricultura de los Estados Unidos, "El Mercado Orgánico de la UE Comienza a Recuperarse", apps.fas.usda.gov.

Crecimiento en las Industrias de Alimentos de Conveniencia, Listos para Cocinar y Procesados

Los consumidores europeos han adoptado cada vez más las comidas de calidad de restaurante en formatos de preparación en el hogar, impulsando un crecimiento significativo en las ventas de alimentos de conveniencia. La creciente popularidad de los kits de comidas listas para cocinar ha impulsado la demanda de sistemas de condimentación encapsulados y estabilizados, que garantizan porciones precisas de especias y mantienen el sabor a lo largo de su vida útil. Para satisfacer los gustos en evolución, los fabricantes de alimentos han introducido combinaciones de sabores transculturales, como salsas de pasta italiana con especias del norte de África y salchichas alemanas acompañadas de condimentos asiáticos. Este cambio ha impulsado las ventas de mezclas de especias sobre las especias enteras, mejorando la rentabilidad del mercado. Las grandes empresas de condimentos con capacidades de mezcla industrial han aprovechado las economías de escala en la adquisición y el procesamiento para fortalecer su posición en el mercado. En 2024, el segmento de alimentos procesados en las tiendas de conveniencia europeas continuó creciendo, contribuyendo al total de ventas regionales. Aunque el crecimiento en Europa se mantuvo moderado, las promociones en categorías como bebidas refrescantes, alimentos congelados, aperitivos y perecederos atrajeron a compradores con intenciones de compra más amplias, como "la cena de esta noche". Estas categorías promocionadas representan ahora aproximadamente el 45% de las ventas en tiendas de conveniencia [3]Fuente: NACS, Informes Globales de la Industria de Tiendas de Conveniencia,

convenience.org.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Período de Impacto |

|---|---|---|---|

| Requisitos regulatorios estrictos y complejos | -0.7% | A nivel europeo, en particular Alemania y Países Bajos | Mediano plazo (2-4 años) |

| Disponibilidad limitada de materias primas orgánicas y de abastecimiento sostenible | -0.5% | Norte de Europa, segmentos de mercado premium | Largo plazo (≥ 4 años) |

| Desafíos técnicos en la formulación de nuevas mezclas de especias sin comprometer el sabor | -0.4% | Mercados orientados a la innovación, Alemania, Francia | Corto plazo (≤ 2 años) |

| Desafíos con la vida útil, la estabilidad y la calidad sensorial | -0.3% | Mercados de exportación, aplicaciones de alimentos procesados | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Requisitos Regulatorios Estrictos y Complejos

El Reglamento de la Unión Europea sobre la Deforestación (EUDR), que entró en vigor en 2024, introduce requisitos integrales de trazabilidad en la cadena de suministro para las importaciones de especias. Este reglamento impone costos de cumplimiento sustanciales a los proveedores afectados, repercutiendo en sus gastos operativos y márgenes de beneficio. Los requisitos afectan particularmente a las importaciones de pimienta, canela y nuez moscada procedentes del sudeste asiático, donde las operaciones de pequeños agricultores carecen de certificación de ausencia de deforestación verificada por GPS. La Directiva de Informes de Sostenibilidad Corporativa (CSRD) exige a las empresas que operan en la UE que informen sobre los impactos ambientales y sociales a lo largo de sus cadenas de suministro, lo que resulta en mayores gastos administrativos y de auditoría. Estas regulaciones benefician a las empresas más grandes con sistemas de cumplimiento existentes, a la vez que crean barreras de entrada para los importadores más pequeños y los comerciantes de especias especializadas. Los requisitos regulatorios aceleran la consolidación del mercado, ya que los operadores más pequeños abandonan el mercado o se convierten en objetivos de adquisición para empresas más grandes y conformes.

Disponibilidad Limitada de Materias Primas Orgánicas y de Abastecimiento Sostenible

El mercado de especias orgánicas continúa experimentando importantes limitaciones de suministro a nivel mundial, ya que las tierras de cultivo orgánico certificadas constituyen solo una porción mínima de las áreas mundiales de cultivo de especias. En los mercados europeos, la creciente demanda de los consumidores de especias orgánicas supera persistentemente las capacidades de suministro disponibles, lo que genera una considerable inestabilidad en el mercado y crea complejos desafíos de distribución para las empresas de procesamiento. La implementación de medidas de cumplimiento ambiental a través de iniciativas de abastecimiento sostenible requiere que los procesadores ofrezcan una compensación premium a las comunidades agrícolas, lo que posteriormente eleva los costos de adquisición de materias primas en comparación con los métodos tradicionales de cultivo de especias. Estas restricciones continuas de suministro afectan particularmente a los segmentos de mercado premium, donde la certificación orgánica ha evolucionado de ser una ventaja competitiva a convertirse en un requisito esencial de entrada al mercado. La situación ha creado una dinámica compleja entre productores, procesadores y las demandas del mercado final, afectando a toda la cadena de suministro de especias orgánicas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis por Segmento

Por Tipo: Los Sustitutos de la Sal Impulsan la Innovación Orientada a la Salud

El mercado europeo de ingredientes alimentarios demuestra un cambio significativo hacia alternativas más saludables, con la sal y los sustitutos de la sal acaparando una participación de mercado sustancial del 36,88% en 2025. Esta tendencia se correlaciona directamente con la creciente conciencia de los consumidores sobre la hipertensión y sus implicaciones para la salud. La innovadora tecnología Tastesense Salt de Kerry Group ha surgido como una solución notable en este segmento, logrando reducir el contenido de sodio en un 50% mientras preserva el perfil de sabor deseado mediante una combinación de cloruro de potasio y potenciadores de sabor naturales.

El segmento de hierbas y condimentos exhibe sólidas perspectivas de crecimiento, con proyecciones que indican una CAGR del 5,49% hasta 2031. Este crecimiento se atribuye principalmente a la creciente preferencia de los consumidores por productos de etiqueta limpia y sus beneficios asociados para la salud. Las hierbas mediterráneas tradicionales, como el tomillo, la albahaca y el orégano, continúan ganando tracción en el mercado, mientras que la menta ha evolucionado más allá de sus aplicaciones convencionales para establecer una sólida presencia en las categorías de bebidas funcionales y productos de bienestar, reflejando tendencias de salud más amplias de los consumidores.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Categoría: El Crecimiento Orgánico se Acelera a Pesar de los Precios Premium

El mercado de condimentos convencionales mantiene su posición dominante con una participación de mercado del 79,55% en 2025. Esta sustancial presencia en el mercado se debe a redes de cadena de suministro bien establecidas que han evolucionado durante décadas, permitiendo a los fabricantes mantener estrategias de precios competitivos en diversas aplicaciones de mercado masivo. Estos condimentos tradicionales continúan satisfaciendo los requisitos fundamentales tanto de los procesadores industriales de alimentos como de los consumidores minoristas, proporcionando calidad confiable a precios accesibles.

El segmento de condimentos orgánicos experimenta un sólido crecimiento a una CAGR del 5,31% hasta 2031, impulsado principalmente por las preferencias de los consumidores europeos. Estos consumidores demuestran una clara disposición a pagar precios premium, entre un 40-60% más por productos certificados como orgánicos. La implementación del Reglamento Orgánico de la UE (2018/848) ha introducido requisitos de certificación integrales, favoreciendo naturalmente a los proveedores que han invertido en sofisticados sistemas de trazabilidad. Si bien los condimentos orgánicos atraen especialmente a los consumidores urbanos conscientes de su salud en Alemania, los Países Bajos y los países escandinavos, el segmento enfrenta limitaciones de crecimiento debido a las restricciones de suministro, ya que las tierras de cultivo orgánico certificadas representan solo una pequeña fracción, menos del 5%, del área global de cultivo de especias.

Por Aplicación: Los Aperitivos Salados Emergen como Motor de Crecimiento

El segmento de carne y mariscos tuvo una participación de mercado del 29,78% en 2025, respaldado por los patrones tradicionales de consumo de proteínas en Europa y las preferencias de condimentación establecidas. Este segmento se beneficia de los productos cárnicos procesados premium que utilizan mezclas auténticas de especias para la diferenciación de productos. Se proyecta que el segmento de aperitivos salados crezca a una CAGR del 5,62% hasta 2031, impulsado por el desarrollo de nuevos sabores y formatos de productos más allá de las papas fritas. Los factores clave de crecimiento incluyen las especias africanas, las combinaciones frutales y florales, y los sabores de la gastronomía callejera mundial.

El segmento de panadería y confitería mantiene una demanda constante de canela, vainilla y cardamomo, mientras que el segmento de sopas, fideos y pasta crece con la expansión de los alimentos de conveniencia. El segmento de salsas, ensaladas y aderezos muestra crecimiento a través de las tendencias de fusión étnica, en particular con la harissa, el za'atar y los condimentos asiáticos que ganan una aceptación más amplia. Las aplicaciones adicionales en bebidas y alimentos funcionales presentan nuevas oportunidades, especialmente para especias como la cúrcuma y el jengibre con propiedades adaptogénicas. Esta diversa gama de aplicaciones refleja las preferencias de sabor cada vez más sofisticadas de los consumidores europeos y su apertura a los sabores globales en todas las categorías de alimentos.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Análisis Geográfico

La posición dominante de Alemania en el mercado europeo de especias, con una participación del 22,64% en 2025, se debe a su bien establecida industria de procesamiento de alimentos y a una base de consumidores sofisticada que prioriza los ingredientes de calidad con un abastecimiento verificado. Los consumidores alemanes han desarrollado una fuerte inclinación hacia las especias orgánicas y de abastecimiento sostenible, lo que ha impulsado un crecimiento significativo en el segmento premium en las principales cadenas minoristas. El sector industrial, en particular los fabricantes de carne procesada, panadería y alimentos de conveniencia, contribuye sustancialmente a la demanda del mercado, ya que buscan especias que ofrezcan perfiles de sabor consistentes mientras cumplen con los estrictos requisitos regulatorios. El atractivo del mercado se evidencia además por adquisiciones estratégicas, como la compra por parte de Nova Taste del fabricante alemán de especias Eppers, lo que indica una consolidación industrial en curso en este mercado vital.

Italia ha emergido como el motor de crecimiento del mercado, logrando una CAGR notable del 5,78% hasta 2031. Esta trayectoria de crecimiento se atribuye principalmente al cambiante panorama culinario del país, que se ha expandido más allá de las hierbas mediterráneas tradicionales para abrazar perfiles de sabor globales. En las áreas urbanas, los consumidores experimentan cada vez más con cocinas étnicas, mientras que los procesadores de alimentos desarrollan activamente conceptos de fusión innovadores que combinan técnicas culinarias italianas tradicionales con diversos perfiles de especias internacionales. Los Países Bajos han fortalecido su posición estratégica como principal centro comercial de especias de Europa, con el puerto de Róterdam funcionando como una puerta de entrada crucial para las importaciones de especias de Asia y África. La importancia de esta posición queda subrayada por la sustancial inversión de USD 500 millones de Marubeni Corporation en la adquisición del fabricante neerlandés de especias Euroma en 2024, destacando el papel crítico de las operaciones con sede en los Países Bajos en las redes globales de cadena de suministro.

Varios otros países europeos mantienen una presencia significativa en el mercado gracias a sus características distintivas. Francia, España y el Reino Unido aprovechan sus establecidas industrias de procesamiento de alimentos y la evolución de las preferencias de los consumidores por las cocinas internacionales para mantener posiciones sustanciales en el mercado. Polonia y Bélgica experimentan crecimiento en el mercado impulsado por la expansión de sus sectores de alimentos procesados y el aumento del poder adquisitivo de los consumidores, lo que apoya las compras de especias premium. En la región nórdica, Suecia y sus países vecinos demuestran un crecimiento particularmente sólido en el segmento orgánico, lo que refleja una mayor conciencia ambiental y la disposición de los consumidores a pagar precios premium por productos sostenibles. Este diverso panorama geográfico presenta oportunidades para que las empresas implementen estrategias de posicionamiento de productos específicas y optimicen las operaciones de la cadena de suministro en función de las distintas preferencias de los consumidores y los marcos regulatorios.

Panorama Competitivo

El mercado europeo de condimentos y especias muestra una concentración moderada, con varios actores clave que dominan la industria. Sin embargo, la estructura del mercado indica oportunidades sustanciales para adquisiciones estratégicas y consolidación. Los líderes del mercado persiguen activamente estrategias de integración vertical, como lo evidencian las adquisiciones estratégicas de Kerry Group de las empresas de biotecnología c-LEcta y Enmex, especializadas en la producción biotecnológica de compuestos de sabor natural. Este cambio estratégico aborda tanto los requisitos de sostenibilidad como las preocupaciones sobre la seguridad del suministro, en particular a medida que el cambio climático continúa afectando a las regiones tradicionales de cultivo de especias.

Las empresas están fortaleciendo sus posiciones competitivas mediante inversiones tecnológicas significativas, implementando sistemas de procesamiento avanzados como los equipos de esterilización por presión dinámica de BHS-Sonthofen. Estos sistemas logran una reducción microbiana de 5 logaritmos manteniendo la calidad sensorial de los productos. Los nuevos participantes en el mercado han penetrado con éxito en los segmentos de mercado premium centrándose en iniciativas de sostenibilidad y estableciendo relaciones de comercio directo, lo que ha impulsado a las empresas establecidas a responder obteniendo certificaciones orgánicas y mejorando sus sistemas de trazabilidad.

El mercado presenta varias oportunidades de crecimiento, en particular en sabores naturales producidos por biotecnología, sistemas de administración encapsulados y soluciones de condimentación especializadas diseñadas específicamente para proteínas de origen vegetal. Las empresas que poseen capacidades de sustanciación clínica están obteniendo ventajas competitivas a través de las aprobaciones de declaraciones de propiedades saludables de la Autoridad Europea de Seguridad Alimentaria (EFSA). Además, el cumplimiento del Reglamento de la UE sobre la Deforestación se ha convertido en un requisito fundamental para que las empresas participen en el mercado, lo que refleja la creciente importancia de la sostenibilidad ambiental en la industria.

Líderes de la Industria Europea de Condimentos y Especias

SHS Group

Prymat Group

Olam International

Kerry Group PLC

Arikon Group

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: La empresa austriaca Nova Taste adquirió el fabricante alemán de especias y salsas Eppers, con aproximadamente 140 empleados en Saarbrücken-Bübingen, como parte de la expansión estratégica para asegurar oportunidades de crecimiento y aprovechar la red global de más de 2.000 empleados de Nova Taste.

- Octubre de 2024: El fabricante alemán de ingredientes aromáticos naturales Axxence Aromatic, conocido por su experiencia en compuestos de sabor natural, firmó un acuerdo definitivo para fusionarse con la empresa estadounidense Natural Advantage, un actor bien consolidado en la industria de ingredientes aromáticos. La fusión tiene como objetivo crear una entidad combinada que fortalezca su presencia en el mercado y mejore su cartera de productos.

- Diciembre de 2023: Marubeni Corporation completó la adquisición total de Euroma Holding B.V., con sede en los Países Bajos, el tercer mayor fabricante de especias y condimentos de Europa con aproximadamente 530 empleados, por expansión estratégica aprovechando las redes agrícolas de Marubeni.

Alcance del Informe del Mercado Europeo de Condimentos y Especias

Las especias y los condimentos se utilizan ampliamente para añadir sabor, aroma, color y gusto a los alimentos y bebidas, y en ocasiones actúan como conservantes o agentes antibacterianos. Los fabricantes aprovechan estos atributos de las especias y los condimentos para mejorar la calidad y el sabor de sus productos y aumentar su vida útil. El mercado europeo de condimentos y especias está segmentado por tipo de producto, aplicación y geografía. Por tipo de producto, el mercado está segmentado en sal y sustitutos de la sal, hierbas y condimentos, y especias. Las hierbas y los condimentos se subdividen a su vez en tomillo, albahaca, orégano, perejil y otras hierbas. Las especias se subdividen en pimienta, cardamomo, canela, clavo, nuez moscada, cúrcuma y otras especias. Por aplicación, el mercado está segmentado en panadería y confitería, sopas, fideos y pasta, carne y mariscos, salsas, ensaladas y aderezos, aperitivos salados y otras aplicaciones. El mercado también está segmentado por país en España, Reino Unido, Francia, Alemania, Rusia, Italia y Resto de Europa. Para cada segmento, el dimensionamiento y las previsiones del mercado se han realizado sobre la base del valor (en millones de USD).

| Sal y Sustitutos de la Sal | |

| Hierbas y Condimentos | Tomillo |

| Albahaca | |

| Orégano | |

| Perejil | |

| Menta | |

| Otras Hierbas y Condimentos | |

| Especias | Pimienta |

| Sésamo | |

| Canela | |

| Mostaza | |

| Cebolla | |

| Ajo | |

| Pimentón | |

| Chile | |

| Otras Especias |

| Orgánico |

| Convencional |

| Panadería y Confitería |

| Sopas, Fideos y Pasta |

| Carne y Mariscos |

| Salsas, Ensaladas y Aderezos |

| Aperitivos Salados |

| Otras Aplicaciones |

| Alemania |

| Reino Unido |

| Italia |

| Francia |

| España |

| Países Bajos |

| Polonia |

| Bélgica |

| Suecia |

| Resto de Europa |

| Por Tipo | Sal y Sustitutos de la Sal | |

| Hierbas y Condimentos | Tomillo | |

| Albahaca | ||

| Orégano | ||

| Perejil | ||

| Menta | ||

| Otras Hierbas y Condimentos | ||

| Especias | Pimienta | |

| Sésamo | ||

| Canela | ||

| Mostaza | ||

| Cebolla | ||

| Ajo | ||

| Pimentón | ||

| Chile | ||

| Otras Especias | ||

| Por Categoría | Orgánico | |

| Convencional | ||

| Por Aplicación | Panadería y Confitería | |

| Sopas, Fideos y Pasta | ||

| Carne y Mariscos | ||

| Salsas, Ensaladas y Aderezos | ||

| Aperitivos Salados | ||

| Otras Aplicaciones | ||

| Por Geografía | Alemania | |

| Reino Unido | ||

| Italia | ||

| Francia | ||

| España | ||

| Países Bajos | ||

| Polonia | ||

| Bélgica | ||

| Suecia | ||

| Resto de Europa | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado europeo de condimentos y especias para 2031?

Se prevé que el mercado alcance USD 11.090 millones en 2031, respaldado por una CAGR del 4,18%.

¿Qué tipo de producto domina actualmente las ventas?

La sal y los sustitutos de la sal lideran con el 36,88% de los ingresos de 2025.

¿Qué categoría de producto crece más rápido?

Los condimentos orgánicos certificados apuntan a una CAGR del 5,31% hasta 2031.

¿Qué aplicación añadirá la mayor demanda incremental?

Se espera que los aperitivos salados se expandan a una CAGR del 5,62% a medida que las marcas diversifican sus sabores.

¿Qué país ofrece el mayor potencial de crecimiento?

Italia muestra las perspectivas más sólidas con una CAGR del 5,78% hasta 2031.

Última actualización de la página el: