Tamaño y Cuota del Mercado de Alquiler de Equipos de Construcción de la ASEAN

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

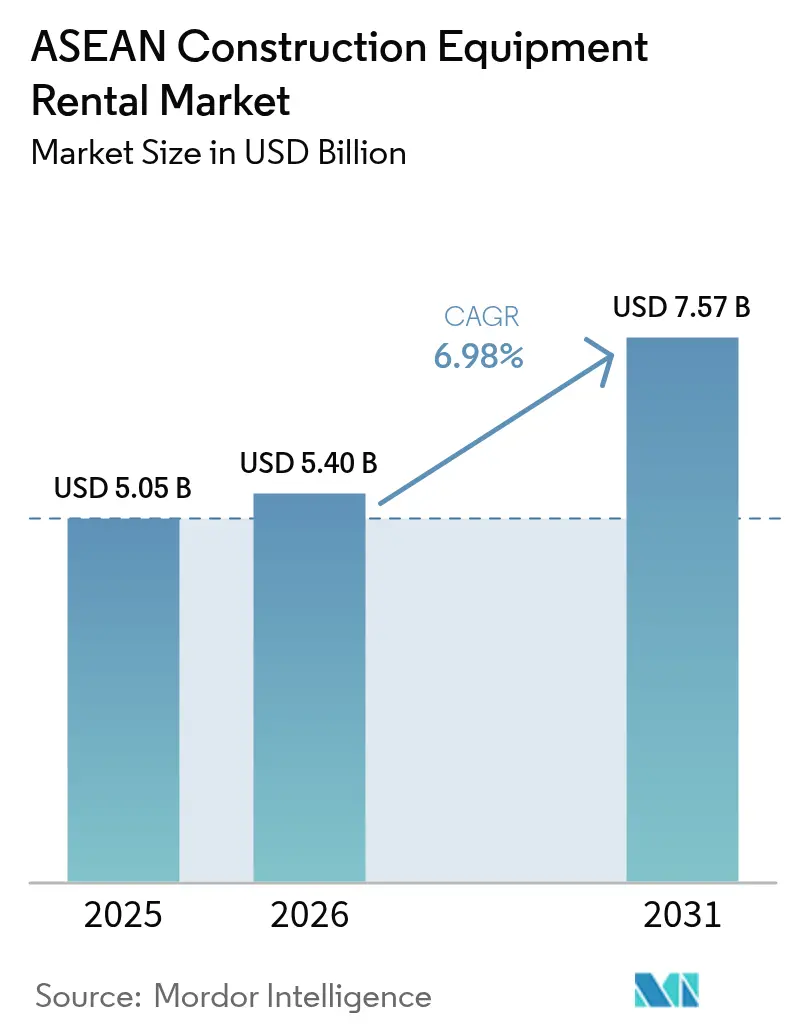

| Tamaño del mercado en el año base (2025) | 5.05 Mil millones de dólares |

| Tamaño del Mercado (2026) | 5.4 Mil millones de dólares |

| Tamaño del Mercado (2031) | 7.57 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.98% CAGR |

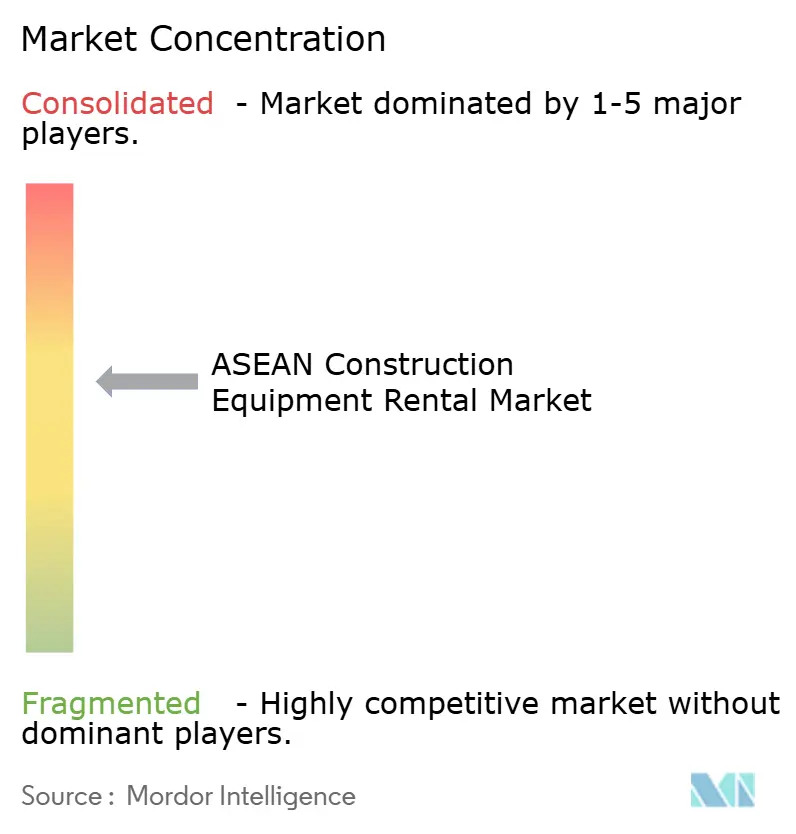

| Concentración del Mercado | Medio |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Alquiler de Equipos de Construcción de la ASEAN por Mordor Intelligence

El tamaño del Mercado de Alquiler de Equipos de Construcción de la ASEAN se valoró en USD 5.050 millones en 2025 y se estima que crecerá desde USD 5.400 millones en 2026 hasta alcanzar USD 7.570 millones en 2031, a una CAGR del 6,98% durante el período de pronóstico (2026-2031). Sólidos flujos de proyectos de infraestructura, el aumento de la IED hacia el sector manufacturero y la preferencia de los contratistas por modelos operativos con activos reducidos sustentan las perspectivas de crecimiento, incluso cuando las barreras arancelarias y los ciclos de proyectos cortos introducen volatilidad en la demanda. Los Proyectos Estratégicos Nacionales de Indonesia y el rápido desembolso de inversión pública de Vietnam anclan la utilización de equipos, mientras que el programa de gasto de capital de Tailandia y la adopción temprana de maquinaria eléctrica por parte de Singapur amplían la demanda en todas las categorías de equipos. Las empresas de alquiler se benefician de la fijación de precios de uso habilitada por telemática, la facilitación del comercio regional bajo el Sistema de Tránsito Aduanero de la ASEAN y los contratos de servicio llave en mano que agrupan máquinas, operadores y mantenimiento. La intensidad competitiva se mantiene moderada, ya que los operadores establecidos japoneses se expanden regionalmente y los especialistas locales aprovechan las ventajas de proximidad y las herramientas digitales de gestión de flotas para proteger su cuota en el mercado de alquiler de equipos de construcción de la ASEAN.

Conclusiones Clave del Informe

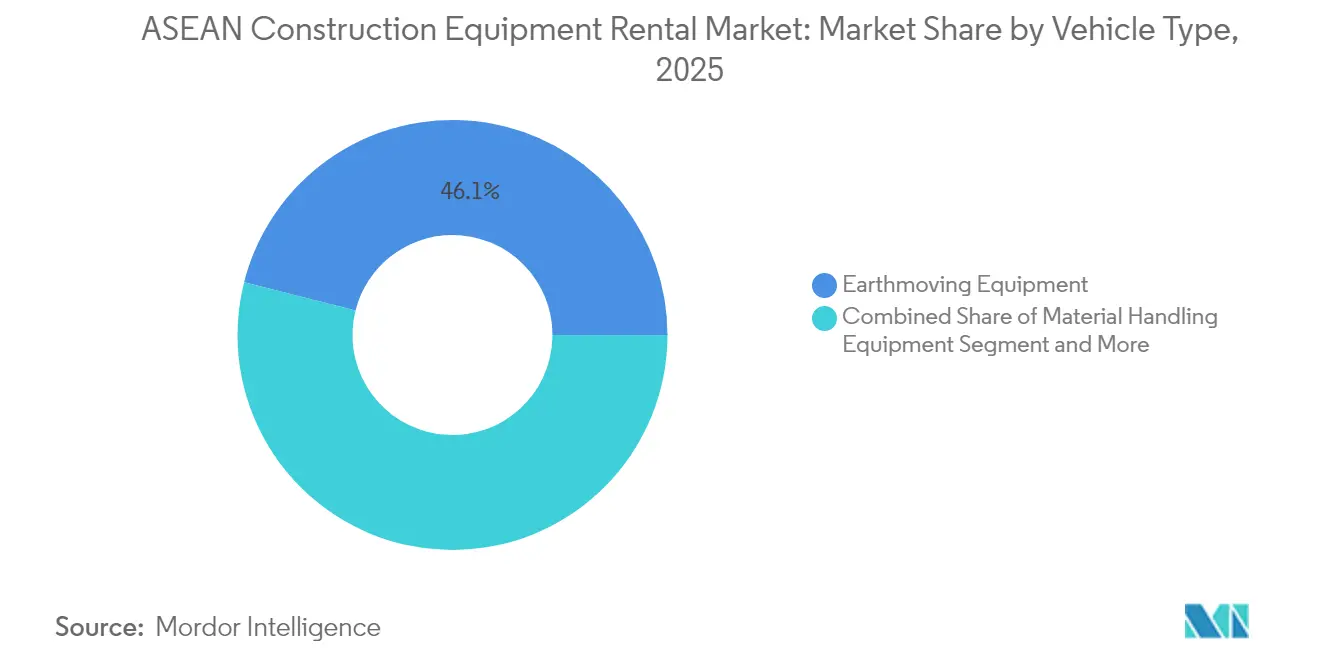

- Por tipo de vehículo, los equipos de movimiento de tierras lideraron el mercado de alquiler de equipos de construcción de la ASEAN en 2025, con una cuota de ingresos del 46,05%; se proyecta que la maquinaria de construcción de concreto y carreteras se expanda a una CAGR del 7,09% hasta 2031.

- Por propulsión, los sistemas de combustión interna retuvieron una cuota del 72,40% del mercado de alquiler de equipos de construcción de la ASEAN en 2025, mientras que se prevé que las tracción eléctrica registren el crecimiento más rápido a una CAGR del 7,04% hasta 2031.

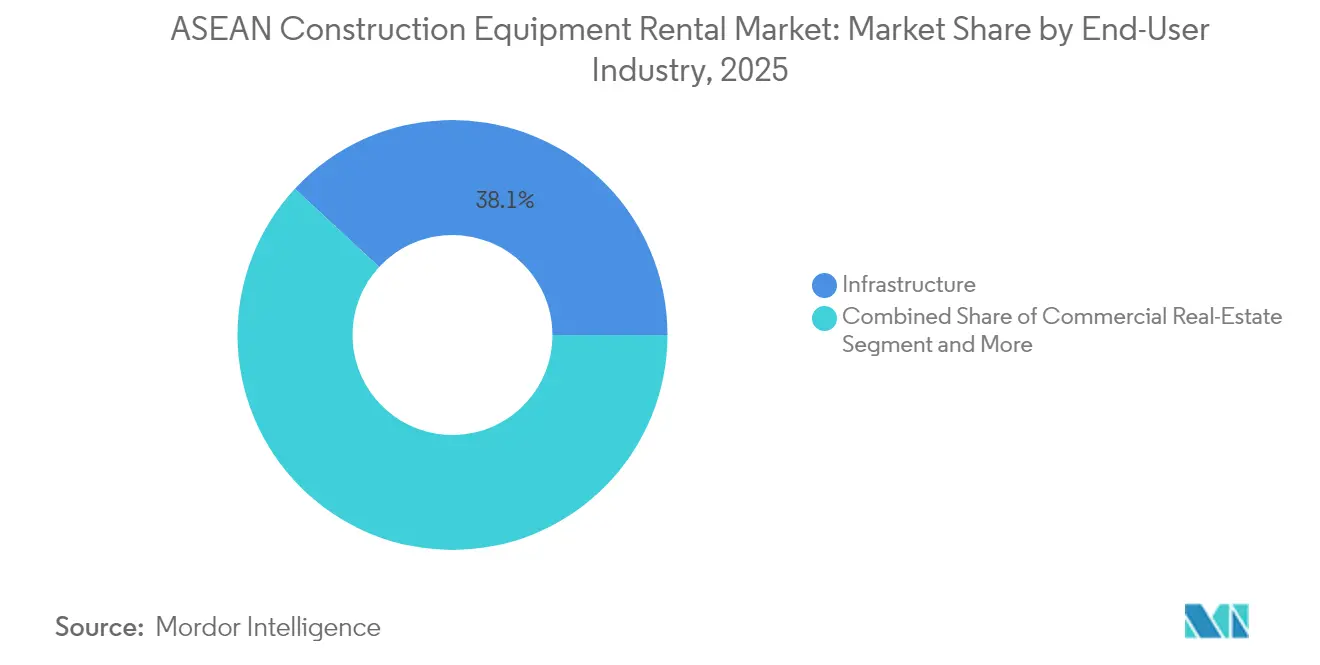

- Por industria del usuario final, la infraestructura representó el 38,10% del mercado de alquiler de equipos de construcción de la ASEAN en 2025. En contraste, las aplicaciones industriales y logísticas están preparadas para crecer a una CAGR del 7,18% durante el período de pronóstico.

- Por duración del alquiler, los contratos a corto plazo de menos de seis meses capturaron el 62,60% de la cuota del mercado de alquiler de equipos de construcción de la ASEAN en 2025; los acuerdos llave en mano basados en proyectos registrarán una CAGR del 7,12% hasta 2031.

- Por país, Indonesia mantuvo el 27,35% de la cuota del mercado de alquiler de equipos de construcción de la ASEAN en 2025, y se espera que Vietnam lidere el crecimiento con una CAGR del 7,16% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Alquiler de Equipos de Construcción de la ASEAN

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Programas de Estímulo Liderados por Infraestructura | +1.8% | Indonesia, Tailandia, Vietnam como núcleo con efectos en Malasia y Filipinas | Mediano plazo (2 a 4 años) |

| Expansión de Parques Industriales | +1.5% | Corredores manufactureros de Vietnam, Indonesia y Tailandia | Largo plazo (≥ 4 años) |

| Creciente Preferencia de los Contratistas | +1.2% | ASEAN global con mayor adopción en los mercados urbanos de Singapur y Malasia | Corto plazo (≤ 2 años) |

| Gestión Digital de Flotas | +0.9% | Singapur, Malasia y Tailandia como adoptantes tempranos con expansión regional | Mediano plazo (2 a 4 años) |

| Pilotos de Equipos Electrificados en Fase Inicial | +0.7% | Zonas de construcción urbana de Singapur y Tailandia con normativas de emisiones | Mediano plazo (2 a 4 años) |

| Incentivos de Financiamiento Verde Vinculados a ESG | +0.6% | Singapur, Malasia y Tailandia con mercados de bonos verdes en expansión | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Programas de Estímulo Liderados por Infraestructura

El gasto público constante en el mercado de alquiler de equipos de construcción de la ASEAN impulsa una cartera de trabajo estable en proyectos de transporte, energía y urbanización. El PSN de Indonesia ha asignado un presupuesto significativo para iniciativas clave, con foco en carreteras, puertos y proyectos hídricos que dependen en gran medida de extensas flotas de movimiento de tierras. El enfoque proactivo de Vietnam se hace evidente al haber desembolsado ya una parte sustancial de su presupuesto de inversión pública para el año, medida que refuerza los contratos de alquiler a más largo plazo. Por su parte, Tailandia ha destinado fondos considerables para enlaces de transporte en los próximos años, incrementando la demanda de pavimentadoras de concreto y equipos de compactación. La OCDE proyecta que Indonesia necesitará una inversión masiva en infraestructura resiliente al cambio climático durante la próxima década. Este pronóstico subraya la urgencia y señala una necesidad creciente de maquinaria especializada, particularmente en drenaje y protección contra inundaciones, dentro de las flotas de alquiler. Sumando impulso, el Banco Asiático de Desarrollo señala una brecha de infraestructura significativa en toda Asia hasta finales de la década, lo que sugiere una demanda sólida y plurianual de carteras de alquiler diversificadas [1]"Satisfaciendo las Necesidades de Infraestructura de Asia," Banco Asiático de Desarrollo, adb.org .

Expansión de Parques Industriales y Centros Logísticos

En tiempos recientes, Vietnam ha atraído una inversión extranjera directa sustancial e iniciado el desarrollo de un espacio logístico significativo en Bac Ninh. A medida que la ASEAN planea expandir su superficie industrial en los próximos años, esto garantiza una demanda constante de equipos como plataformas de pilotaje, manipuladores telescópicos y unidades de potencia temporales. Mientras tanto, Malasia e Indonesia se están convirtiendo en puntos de atracción para ensambladores de electrónica que buscan cadenas de suministro diversificadas, lo que conduce a construcciones multietapa que dependen de acuerdos de alquiler adaptables. El mercado de alquiler de equipos de construcción de la ASEAN está experimentando un aumento en la demanda de herramientas de elevación de precisión, equipos compatibles con salas limpias y excavadoras compactas de movimiento de tierras, impulsado por la relocalización de proximidad y las construcciones de almacenes y fábricas motivadas por el comercio electrónico.

Creciente Preferencia de los Contratistas por OPEX en lugar de CAPEX

En el mercado de alquiler de equipos de construcción de la ASEAN, los promotores se están inclinando hacia los alquileres para evitar los riesgos de depreciación, todo ello mientras navegan por flujos de proyectos irregulares y objetivos de capital de trabajo más ajustados. Los contratistas en Singapur optan por alquilar plataformas de demolición de gran altura y mezcladoras eléctricas, lo que les permite aprovechar tecnología avanzada sin grandes inversiones. En Malasia, los esfuerzos de reconstrucción pospandemia han impulsado a las empresas a fortalecer sus carteras de pedidos, haciéndolo con un enfoque decidido en la minimización de activos fijos. La división financiera de equipos pesados de Astra International reportó un crecimiento significativo, lo que refleja una creciente preferencia por el financiamiento basado en el uso, una tendencia que está impulsando el mercado de alquiler. Además, las plataformas de telemática están siendo pioneras en la facturación por pago por uso, reduciendo efectivamente las barreras de costos para el acceso a equipos a corto plazo.

Gestión Digital de Flotas e Integración de Telemática

Las plataformas de equipos conectados mejoran el tiempo de actividad y la transparencia de precios, permitiendo a los arrendatarios en el mercado de alquiler de equipos de construcción de la ASEAN alinear los costos con las horas reales de uso de las máquinas. Trackunit IrisX proporciona a los propietarios paneles de control de utilización en tiempo real y alertas de mantenimiento predictivo que reducen el tiempo de inactividad. La plataforma Smart Construction de Komatsu conecta máquinas y datos de obra en múltiples proyectos, habilitando paquetes integrados de alquiler más gestión de obra. Las API de AEMP estandarizan el flujo de datos en flotas mixtas, facilitando la adopción. Los contratos basados en el uso y la inmovilización remota reducen el riesgo de incumplimiento, alentando a las empresas de alquiler a escalar sus flotas con menor presión sobre el capital de trabajo.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Ciclos de Proyectos Cortos que Causan Volatilidad en la Utilización | -1.1% | Tailandia, Filipinas y Malasia con patrones de construcción estacionales | Corto plazo (≤ 2 años) |

| Aranceles de Importación Persistentemente Elevados | -0.8% | Indonesia y Vietnam con restricciones al movimiento transfronterizo de equipos | Largo plazo (≥ 4 años) |

| Ecosistema de Mantenimiento de Equipos Fragmentado | -0.5% | ASEAN regional con mayor impacto en Camboya, Laos y Myanmar | Mediano plazo (2 a 4 años) |

| Lenta Homologación de Máquinas Pesadas Eléctricas de Batería | -0.4% | Desafíos de armonización regulatoria en toda la ASEAN | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Ciclos de Proyectos Cortos que Causan Volatilidad en la Utilización

En el mercado de alquiler de equipos de construcción de la ASEAN, los plazos de construcción se comprimen y surgen picos de tiempo de inactividad, erosionando los márgenes. Esto se debe a una combinación de aprobaciones intermitentes, monzones estacionales y retrasos en el financiamiento. En Tailandia, las aprobaciones presupuestarias se desplazan con frecuencia hacia la parte final de los trimestres fiscales. Esto genera movilizaciones simultáneas que presionan la oferta de alquiler. Recientemente, una importante empresa constructora reportó ganancias significativas pero no alcanzó sus objetivos de ingresos debido a retrasos en el inicio de proyectos, lo que subraya el impacto de la volatilidad en la planificación de equipos. Para afrontar estos desafíos, las empresas de alquiler mantienen inventarios inactivos más amplios o imponen primas más elevadas durante los períodos de menor actividad, lo que en última instancia incrementa los costos de los proyectos.

Aranceles de Importación Persistentemente Elevados sobre Maquinaria Usada

Indonesia impone un arancel, mientras que Vietnam aplica un límite de antigüedad a la maquinaria usada. Estas medidas obstaculizan el equilibrio transfronterizo de flotas e incrementan los costos de adquisición en el mercado de alquiler de equipos de construcción de la ASEAN. Las empresas más pequeñas, dependientes de equipos de segunda mano económicos para ampliar sus flotas, se enfrentan a precios crecientes y a una selección limitada. A pesar de la promesa del Sistema de Tránsito Aduanero de la ASEAN de lograr ahorros significativos en costos comerciales, las fianzas aduaneras y la extensa documentación introducen costos y retrasos adicionales. Esto desincentiva las transferencias temporales de equipos para grandes proyectos regionales. La fragmentación del mercado continúa, a la espera de una liberalización de los regímenes arancelarios.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Vehículo: Dominio del Movimiento de Tierras en Medio de la Aceleración de la Construcción de Carreteras

Debido a las iniciativas de desarrollo de tierras de Indonesia y la nivelación de parques industriales en Malasia, los equipos de movimiento de tierras capturaron el 46,05% del mercado de alquiler de equipos de construcción de la ASEAN en 2025. La maquinaria de concreto y carreteras debería registrar una CAGR del 7,09% hasta 2031 a medida que el impulso de gasto de capital de Tailandia acelera los trabajos de pavimentación y superficie. Las minicargadoras y los cargadores compactos de cadenas ganan terreno en los espacios reducidos de Singapur, mientras que los compactadores vibratorios siguen siendo esenciales para las subrasantes de autopistas en Vietnam.

Los trenes de potencia eléctricos e híbridos emergen en mezcladoras de concreto y pequeñas cargadoras, respaldados por los cargadores en obra de Singapur y los depósitos piloto de intercambio de baterías de Tailandia. Las entregas de unidades de Komatsu cayeron en 2024, aunque los ingresos por repuestos aumentaron, lo que muestra una alta utilización de la flota que sustenta los alquileres del mercado de posventa. Las grúas de elevación de precisión respaldan las construcciones logísticas de varios pisos en Vietnam, y la demanda de excavadoras de dragado especializadas aumenta para los proyectos de control de inundaciones de Indonesia.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Por Propulsión: Impulso de la Tracción Eléctrica a Pesar del Dominio del Motor de Combustión Interna

Los sistemas de combustión interna retuvieron una cuota del 72,40% del mercado de alquiler de equipos de construcción de la ASEAN en 2025, ya que la potencia diésel sigue siendo insuperable para entornos remotos o de uso intensivo. Sin embargo, se prevé que las unidades eléctricas crezcan a una CAGR del 7,04% hasta 2031, lideradas por los mandatos de Singapur para obras con bajas emisiones y los pilotos tailandeses de camiones de concreto con batería. Los accionamientos híbridos sirven como solución intermedia donde los largos tiempos de funcionamiento son esenciales, pero el ahorro de combustible es también valorado.

Las mejoras en la densidad de las baterías y los depósitos de carga concentrados permiten a las empresas de alquiler rotar flotas eléctricas de manera eficiente. H&E Equipment Services reporta que un tercio de sus unidades de alquiler activas son eléctricas, validando los ahorros en costos operativos. Los motores diésel siguen siendo predominantes en los proyectos mineros de Indonesia que carecen de energía de red, mientras que los motores de gasolina se reducen a herramientas pequeñas a medida que se aproxima la paridad con las baterías.

Por Industria del Usuario Final: Liderazgo de la Infraestructura con Auge de la Logística Industrial

Gracias al gasto gubernamental en transporte, energía y resiliencia, los proyectos de infraestructura representaron el 38,10% del mercado de alquiler de equipos de construcción de la ASEAN en 2025. Las construcciones industriales y logísticas están destinadas a superar ese ritmo a una CAGR del 7,18%, impulsadas por la relocalización de proximidad del ensamblaje de electrónica y el almacenamiento de comercio electrónico en Vietnam y Malasia.

Los bienes raíces comerciales registran una demanda selectiva en las zonas de uso mixto de Singapur, aunque el aumento del costo del financiamiento modera las construcciones especulativas. Los alquileres en minería crecen cíclicamente con la extracción de níquel en Indonesia, mientras que las plantas de energía renovable incrementan los pedidos de equipos de elevación de precisión y plataformas de acceso. El despliegue de torres de telecomunicaciones y los parques solares añaden demanda de nicho para grúas montadas sobre camión en la ASEAN rural.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Por Duración del Alquiler: Predominio del Corto Plazo con Crecimiento de la Integración Llave en Mano

Los contratos a corto plazo de menos de seis meses generaron el 62,60% del mercado de alquiler de equipos de construcción de la ASEAN en 2025, ya que los contratistas se cubren ante los retrasos en los proyectos. Se proyecta que los paquetes llave en mano que combinan máquinas, operadores y servicio crezcan a una CAGR del 7,12% a medida que los constructores externalizan la complejidad logística.

Los acuerdos a largo plazo aseguran tarifas en corredores de infraestructura plurianuales, aunque siguen siendo una porción menor donde el financiamiento permanece vinculado a hitos. Los equipos con alta movilización, como las grúas torre, a menudo permanecen en obra más de doce meses, estabilizando la utilización para empresas de alquiler especializadas como PT Mulia Rentalindo Persada, con flotas que superan exponencialmente esa marca.

Análisis Geográfico

En 2024, Indonesia representó una cuota significativa del mercado de alquiler de equipos de construcción de la ASEAN, impulsada por los megaproyectos del PSN, las iniciativas de procesamiento de níquel y las redes de distribución bien establecidas. Mientras tanto, Vietnam está destinada a experimentar el crecimiento más rápido, impulsado por una afluencia sustancial de IED, amplios desarrollos industriales y un impulso hacia nuevas autopistas. El extenso flujo de proyectos del PSN abarca carreteras de peaje, puertos y proyectos hídricos, todos con una demanda pronunciada de excavadoras, grúas y pavimentadoras. La red Komatsu de United Tractors, junto con los servicios financieros de Astra International, agiliza el acceso a los equipos. Sin embargo, cabe señalar que las ventas de Komatsu sufrieron una caída en ese mismo año, atribuida a la reprogramación de proyectos. Además, los estudios de la OCDE destacan una necesidad de inversión inminente en resiliencia, lo que apunta a oportunidades emergentes para bombas de dragado y plataformas de barreras contra inundaciones.

Vietnam traza el rumbo más prometedor. En 2024, una parte significativa de los desembolsos de inversión pública reforzó las carteras de los contratistas. Al mismo tiempo, una entrada sustancial de IED se canaliza hacia plantas de electrónica y energía renovable. Ilustrando este dinamismo, BW Industrial y ESR están desarrollando centros en Bac Ninh, con énfasis en la logística que depende en gran medida de bombas de concreto y manipuladores telescópicos. La entrada de Korea Rental Vina, con establecimientos tanto en Hanói como en Ciudad Ho Chi Minh, señala una sólida confianza internacional en el mercado. Sin embargo, FiinRatings ha señalado posibles preocupaciones: el deterioro del mercado residencial y los vencimientos de bonos inminentes podrían enfriar el entusiasmo en los segmentos no industriales.

Tailandia se encuentra en una posición equilibrada. Con un plan de gasto de capital orientado a mejoras ferroviarias, viales y aeroportuarias, se observa un aumento notable en la demanda de equipos de compactación y pavimentación. Rent (Thailand) Co. cuenta con un inventario impresionante, ofreciendo una amplia gama de artículos en numerosas categorías, con tecnología de telemática que mejora la precisión de la facturación. Singapur, a pesar de su menor tamaño, está a la vanguardia de la innovación: es pionero en mezcladoras de concreto eléctricas y cargadores en obra, y aplica estrictas normas de emisiones que están estableciendo referentes para la región. Mientras que los parques industriales de Malasia se benefician de las tendencias de relocalización de proximidad, las Filipinas afrontan desafíos: el retraso en el financiamiento de Asociaciones Público-Privadas está frenando el crecimiento de la demanda de alquiler. Los mercados emergentes como Camboya, Laos, Myanmar y Brunéi, aunque actualmente son actores modestos, están preparados para beneficiarse a medida que las cadenas de suministro regionales continúan ampliándose.

Panorama Competitivo

La competencia en el mercado de alquiler de equipos de construcción de la ASEAN es moderada. Las multinacionales japonesas Kanamoto y Aktio amplían su presencia desde Tailandia hacia Malasia, Indonesia y Myanmar para capturar colaboraciones transfronterizas. Aktio aprovecha una red troncal de telemática común para reposicionar máquinas inactivas a través de fronteras, reduciendo los costos de propiedad [3]"Descripción General de la Red Global," Aktio Corporation, aktio.co.jp .

Los líderes locales mantienen ventajas en rapidez e intimidad con el cliente. Sin Heng Heavy Machinery y Tat Hong Holdings brindan flotas de servicio las 24 horas, cruciales cuando las perturbaciones climáticas requieren un despacho rápido. La flota de 700 unidades de PT Mulia Rentalindo Persada refleja la profundidad en el movimiento de tierras en Indonesia, mientras que Rent (Thailand) Co. cuenta con plataformas de acceso especializadas para trabajos en altura en zonas urbanas.

Los fabricantes de equipos originales profundizan la integración vertical. La adquisición de UMW Komatsu Heavy Equipment por parte de Komatsu en agosto de 2024 le otorga puntos de venta de alquiler directo en Malasia, Singapur, Myanmar y Brunéi. Los distribuidores de Caterpillar pilotan modelos de suscripción que integran mantenimiento y análisis de telemática en las tarifas de alquiler, desafiando a los operadores independientes. Surgen oportunidades de nicho en equipos eléctricos de batería, grúas de orugas de alta capacidad para la erección de turbinas eólicas y excavadoras anfibias para proyectos de resiliencia climática.

Líderes del Sector de Alquiler de Equipos de Construcción de la ASEAN

Kanamoto Co. Ltd

Aktio Co. Ltd

Sin Heng Heavy Machinery Limited

Rent (Thailand) Co. Ltd

Shanghai Pangyuan Machinery Rental Co. Ltd

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Agosto de 2024: Komatsu completó la adquisición de UMW Komatsu Heavy Equipment, que abarca Malasia, Singapur, Myanmar, Brunéi y Papúa Nueva Guinea, integrando operaciones de distribución y alquiler para fortalecer el soporte de servicio.

- Mayo de 2024: BW Industrial Development y ESR Group iniciaron la construcción de dos proyectos logísticos en empresa conjunta con un total de 270.000 m² en Bac Ninh, Vietnam, con finalización prevista para el tercer trimestre de 2025.

Alcance del Informe del Mercado de Alquiler de Equipos de Construcción de la ASEAN

Los equipos de construcción se refieren a vehículos de servicio pesado especialmente diseñados para ejecutar tareas de construcción, con mayor frecuencia relacionadas con operaciones de movimiento de tierras.

El mercado de alquiler de equipos de construcción de la ASEAN está segmentado por tipo de vehículo (equipos de movimiento de tierras, manejo de materiales), por tipo de propulsión (motor de combustión interna, tracción híbrida) y por geografía (Indonesia, Tailandia, Vietnam, Singapur, Malasia, Filipinas y el resto de la ASEAN).

El informe ofrece el tamaño del mercado y pronósticos para el alquiler de equipos de construcción de la ASEAN en términos de valor (miles de millones de USD) para todos los segmentos anteriores.

| Equipos de Movimiento de Tierras | Excavadoras |

| Cargadoras | |

| Topadoras | |

| Minicargadoras y Cargadores Compactos de Cadenas | |

| Equipos de Manejo de Materiales | Grúas (de Orugas, Móviles y Torre) |

| Montacargas y Manipuladores Telescópicos | |

| Maquinaria de Construcción de Concreto y Carreteras | |

| Equipos de Compactación |

| Motor de Combustión Interna | Diésel |

| Gasolina | |

| Tracción Híbrida | |

| Tracción Eléctrica |

| Infraestructura |

| Bienes Raíces Comerciales |

| Industrial y Logística |

| Minería y Canteras |

| Petróleo y Gas |

| Otros Sectores Especializados |

| Corto Plazo |

| Largo Plazo |

| Indonesia |

| Tailandia |

| Vietnam |

| Singapur |

| Malasia |

| Filipinas |

| Camboya |

| Laos |

| Myanmar |

| Brunéi |

| Por Tipo de Vehículo | Equipos de Movimiento de Tierras | Excavadoras |

| Cargadoras | ||

| Topadoras | ||

| Minicargadoras y Cargadores Compactos de Cadenas | ||

| Equipos de Manejo de Materiales | Grúas (de Orugas, Móviles y Torre) | |

| Montacargas y Manipuladores Telescópicos | ||

| Maquinaria de Construcción de Concreto y Carreteras | ||

| Equipos de Compactación | ||

| Por Propulsión | Motor de Combustión Interna | Diésel |

| Gasolina | ||

| Tracción Híbrida | ||

| Tracción Eléctrica | ||

| Por Industria del Usuario Final | Infraestructura | |

| Bienes Raíces Comerciales | ||

| Industrial y Logística | ||

| Minería y Canteras | ||

| Petróleo y Gas | ||

| Otros Sectores Especializados | ||

| Por Duración del Alquiler | Corto Plazo | |

| Largo Plazo | ||

| Por País | Indonesia | |

| Tailandia | ||

| Vietnam | ||

| Singapur | ||

| Malasia | ||

| Filipinas | ||

| Camboya | ||

| Laos | ||

| Myanmar | ||

| Brunéi | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de alquiler de equipos de construcción de la ASEAN?

El mercado se sitúa en USD 5.400 millones en 2026.

¿Qué tan rápido está creciendo la demanda de equipos de construcción eléctricos?

Se proyecta que los alquileres de tracción eléctrica crecerán a una CAGR del 7,04% hasta 2031, superando la demanda de equipos diésel.

¿Qué país ofrece el mayor potencial de crecimiento para los proveedores de alquiler?

Gracias a las grandes entradas de IED y el acelerado gasto en infraestructura, se prevé que Vietnam se expanda a una CAGR del 7,16%.

¿Por qué dominan los alquileres a corto plazo en la ASEAN?

Los contratistas prefieren la flexibilidad ante los riesgos climáticos estacionales y las aprobaciones de proyectos variables, lo que lleva a una cuota del 62,60% para los alquileres de menos de seis meses.

¿Cómo benefician las plataformas de telemática a las empresas de alquiler?

Los sistemas conectados mejoran el seguimiento de la utilización, habilitan la fijación de precios por pago por uso y reducen el tiempo de inactividad por mantenimiento, impulsando la rentabilidad de la flota.

¿Qué limita el movimiento transfronterizo de equipos en la ASEAN?

Los aranceles de importación y los límites de antigüedad sobre maquinaria usada en Indonesia y Vietnam incrementan los costos y complican la optimización regional de la flota.

Última actualización de la página el: