Tamaño y Participación del Mercado de Monitores de Punto Ciego

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

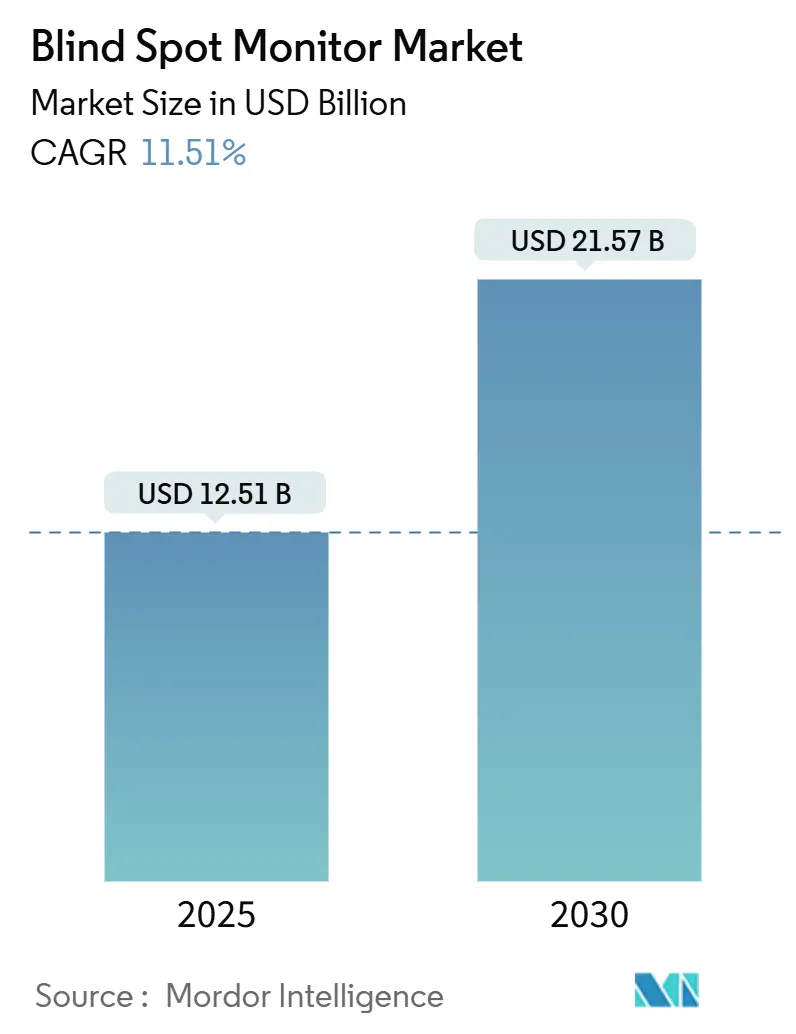

| Tamaño del Mercado (2025) | 12.51 Mil millones de dólares |

| Tamaño del Mercado (2030) | 21.57 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 11.51% CAGR |

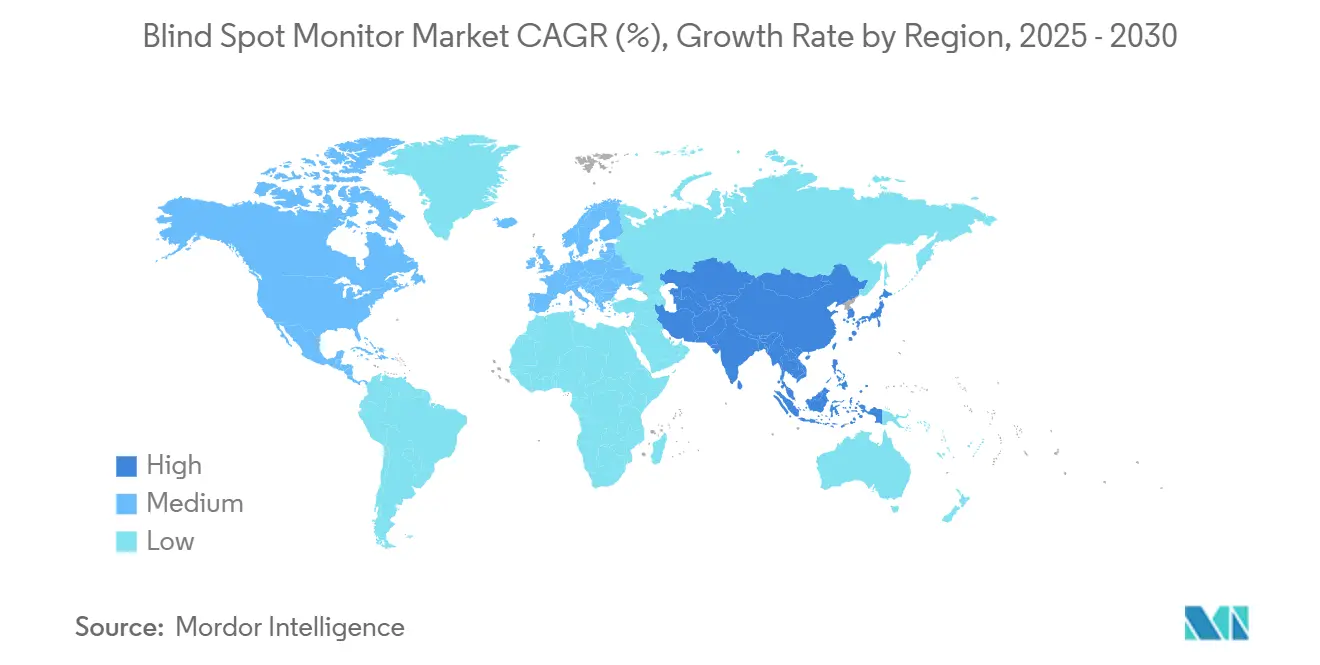

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Monitores de Punto Ciego por Mordor Intelligence

El tamaño del mercado de monitores de punto ciego se situó en USD 12,51 mil millones en 2025 y se prevé que se expanda a una CAGR del 11,51%, alcanzando USD 21,57 mil millones en 2030. Los mandatos regulatorios en la Unión Europea, los Estados Unidos y China están convirtiendo la detección de punto ciego de un complemento opcional en infraestructura de seguridad obligatoria, acelerando la integración en equipos originales y reformulando las estrategias de adquisición. Los fabricantes de automóviles ahora prefieren plataformas de fusión de sensores que combinan entradas de radar, cámara y ultrasonido, lo que permite que múltiples funciones avanzadas de asistencia al conductor se ejecuten en un solo procesador y reduce los costos por vehículo. Los avances en semiconductores han llevado los módulos de cámara CMOS de grado automotriz y radar por debajo de umbrales de precio clave, fomentando la adopción masiva en vehículos de segmento medio.

Conclusiones Clave del Informe

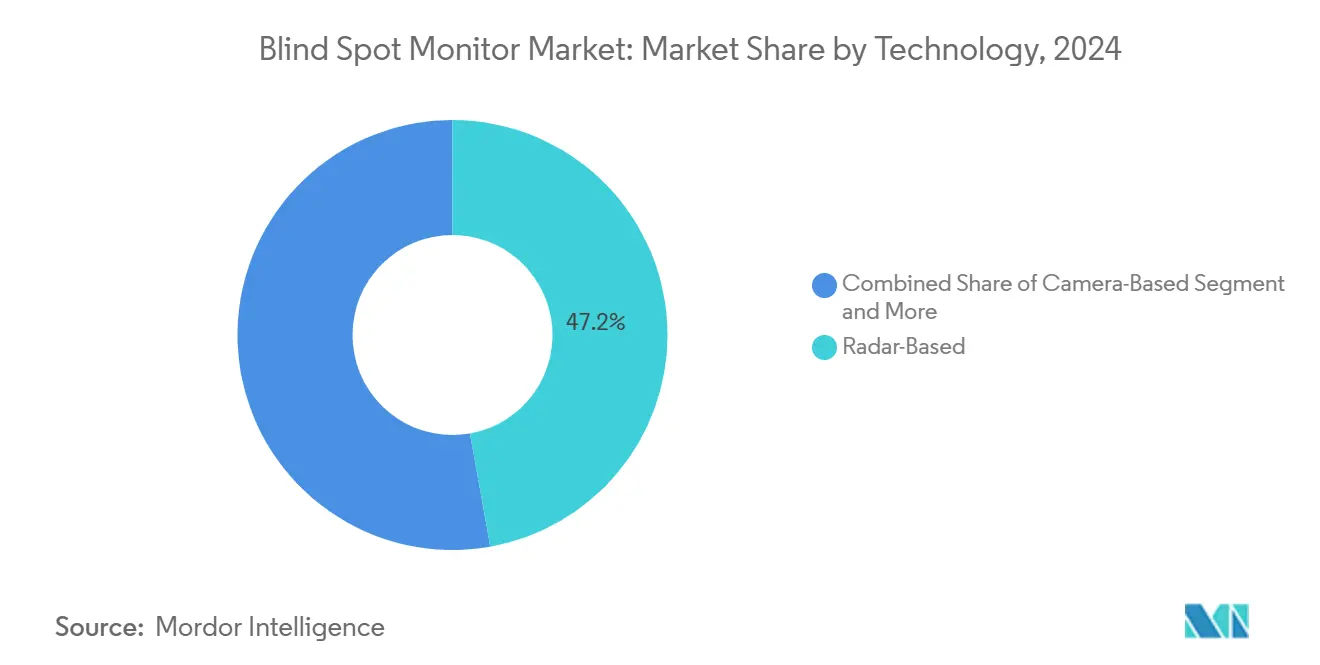

- Por tecnología, los sistemas basados en radar lideraron con el 47,15% de la participación del mercado de monitores de punto ciego en 2024; se proyecta que las soluciones basadas en cámara avancen a una CAGR del 14,05% hasta 2030.

- Por tipo de producto, los sistemas de detección de punto ciego representaron el 32,46% del tamaño del mercado de monitores de punto ciego en 2024, mientras que los sistemas de visión panorámica están proyectados para crecer a una CAGR del 13,27% hasta 2030.

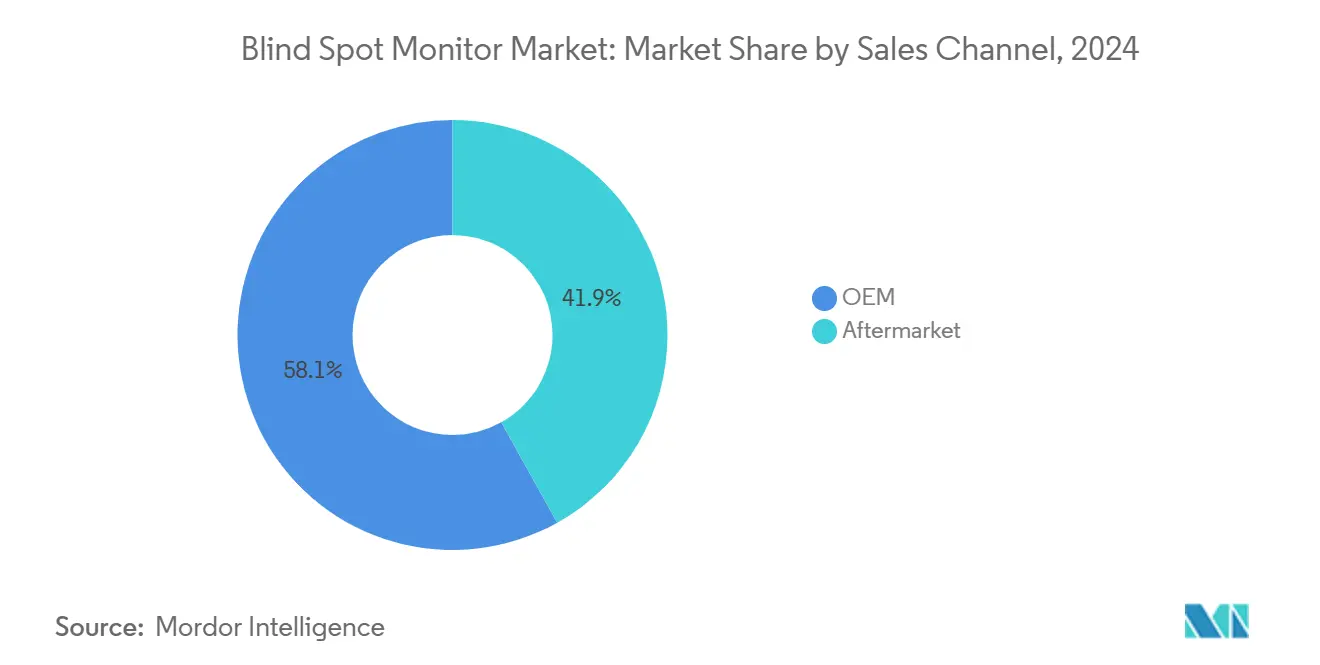

- Por canal de ventas, las instalaciones de equipo original captaron el 58,11% de la participación del mercado de monitores de punto ciego en 2024; se prevé que el canal de posventa registre una CAGR del 12,74%.

- Por tipo de vehículo, los vehículos de pasajeros dominaron con el 74,22% de la participación del mercado de monitores de punto ciego en 2024, mientras que los camiones medianos y pesados están preparados para una CAGR del 13,68%.

- Por geografía, América del Norte mantuvo el 30,16% de la participación del mercado de monitores de punto ciego en 2024, aunque se espera que Asia-Pacífico registre una CAGR del 12,18% hasta 2030.

Tendencias e Información del Mercado Global de Monitores de Punto Ciego

Análisis del Impacto de los Impulsores*

| Impulsor | (~)% Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Mandatos de Seguridad Global más Estrictos | +2.8% | Global con la UE y China a la cabeza | Mediano plazo (2-4 años) |

| Reducción de Costos en Sensores | +2.1% | Global, ventaja manufacturera de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Agrupación de BSM por OEM en Segmento Medio | +1.9% | América del Norte y UE, en expansión hacia APAC | Mediano plazo (2-4 años) |

| Auge en la Producción de Vehículos Autónomos | +1.7% | Núcleo APAC, expansión hacia América del Norte y UE | Largo plazo (≥ 4 años) |

| Descuentos de Seguros para Flotas con ADAS | +1.4% | América del Norte y UE, emergente en APAC | Mediano plazo (2-4 años) |

| Percepción Cooperativa Habilitada por V2X | +1.2% | Regiones piloto de la UE y China | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Mandatos de Seguridad Global más Estrictos para ADAS

La regulación multirregional está transformando el mercado de monitores de punto ciego al eliminar la instalación discrecional y sincronizar las especificaciones técnicas entre continentes. El Reglamento General de Seguridad de la UE ahora obliga a los Sistemas de Información de Punto Ciego en todos los vehículos nuevos M2, M3, N2 y N3, mientras que la norma GB 15084-2022 de China aplica requisitos comparables a los camiones comerciales [1]"Reglamento General de Seguridad 2019/2144," Comisión Europea, ec.europa.eu. La actualización del Programa de Evaluación de Nuevos Automóviles de los Estados Unidos por parte de la NHTSA convierte el rendimiento en punto ciego en un factor ponderado, convirtiendo efectivamente el cumplimiento en un requisito previo para las calificaciones de seguridad de cinco estrellas. Esta convergencia otorga a los proveedores economías de escala, acelera la reutilización de plataformas y obliga a los OEM rezagados a enfrentar un inminente límite de cumplimiento. Las flotas comerciales enfrentan sanciones de licencia y operativas por incumplimiento, lo que adelanta la demanda en los segmentos de servicio pesado. En conjunto, los mandatos elevan el contenido básico de sensores por vehículo y empujan el mercado de monitores de punto ciego hacia conjuntos de características estandarizadas.

Rápida Reducción de Costos y Mejoras de Rendimiento en Sensores de Radar y Cámara

Los diseños de radar en sistema en chip ahora integran interfaces analógicas frontales y procesadores de señal digital en un solo paquete, reduciendo el número de componentes hasta en un 60% y disminuyendo los costos de la lista de materiales, mientras que los sensores de imagen CMOS automotrices han caído por debajo de umbrales de precio clave por unidad. Estas tendencias comprimen los techos de precios, haciendo que el BSM sea económicamente viable en automóviles compactos vendidos en toda Asia-Pacífico. Los algoritmos mejorados de procesamiento de imágenes también permiten la cobertura de punto ciego solo con cámara bajo la mayoría de las condiciones de conducción, reduciendo la brecha de rendimiento con el radar. Los proveedores que aprovechan la capacidad de fabricación de obleas de 300 mm en Taiwán y Corea del Sur pueden satisfacer la creciente demanda sin cuellos de botella de capital significativos. A medida que mejoran las economías unitarias, los márgenes de beneficio se estabilizan incluso cuando los precios de venta promedio tienden a la baja, apoyando un despliegue más amplio en el mercado de monitores de punto ciego.

Creciente Agrupación de BSM por OEM en Vehículos de Segmento Medio

Toyota, Honda e Hyundai estandarizaron el monitoreo de punto ciego en varios modelos de alto volumen durante 2024, transformando una opción antes premium en una expectativa del comprador [2]"Resumen de Estrategia Tecnológica ADAS," MITRE Corporation, mitre.org. La agrupación de múltiples funciones ADAS en procesadores compartidos distribuye los costos de desarrollo y simplifica la homologación. Los descuentos de seguros impulsan aún más a los consumidores hacia versiones equipadas con BSM, creando un ciclo virtuoso de adopción. Las alianzas de intercambio de plataformas entre OEM apoyan arneses de cableado y ubicaciones de sensores comunes, permitiendo el control de costos en variantes regionales. A medida que la agrupación se convierte en la norma, la diferenciación pasa de la simple presencia de BSM a su precisión de fusión de sensores y la hoja de ruta de actualizaciones inalámbricas, aumentando la importancia del software en el mercado de monitores de punto ciego.

Auge en la Producción de Vehículos Autónomos y Eléctricos que Impulsa el Contenido de Sensores ADAS

Las plataformas de vehículos eléctricos proporcionan amplio ancho de banda eléctrico y nodos de cómputo centralizados, fomentando mayores recuentos de sensores por vehículo. BYD asignó USD 14 mil millones a I+D de conducción inteligente, anclando los módulos de punto ciego como parte de su pila de autonomía L2+. Los programas de prueba autónoma demandan radares de esquina redundantes y cámaras de ojo de pez, cada uno cubriendo zonas ciegas previamente manejadas por sensores de punto único, elevando así los precios de venta promedio de los paquetes BSM. A medida que la autonomía madura, la tecnología se traslada a las versiones convencionales, reforzando las arquitecturas de fusión de sensores y ampliando el volumen direccionable en el mercado de monitores de punto ciego.

Análisis del Impacto de las Restricciones*

| Restricción | ( ~ ) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Costo del Sistema | -1.8% | Mercados emergentes de APAC, América del Sur, África | Corto plazo (≤ 2 años) |

| Degradación del Sensor en Niebla | -1.2% | Regiones del norte y zonas montañosas | Mediano plazo (2-4 años) |

| Congestión del Espectro de 77 GHz | -0.9% | Zonas urbanas densas en todo el mundo | Mediano plazo (2-4 años) |

| Interrupciones en el Suministro de Chipsets mmWave | -0.7% | Global, agudo en rutas entre Estados Unidos y China | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo del Sistema en Mercados Sensibles al Precio

Los vehículos de gama de entrada en India, Brasil y partes de África aún se venden con márgenes muy ajustados; agregar entre USD 200 y 400 para acomodar el hardware BSM representa un desafío de asequibilidad. Las reglas de contenido local y los aranceles de importación sobre productos electrónicos inflan aún más los costos, impidiendo que los OEM cumplan los objetivos de seguridad universales sin erosionar las ganancias [3]"Análisis de Costos de Tecnologías de Seguridad Pre-Colisión," Departamento de Transporte de los Estados Unidos, transportation.gov. Los proveedores intentan el abastecimiento regional y diseños de características reducidas, aunque las variantes de menor costo a veces no cumplen con los umbrales de rendimiento al estilo de la UE. Hasta que surjan economías de escala más amplias, esta restricción modera la penetración del mercado de monitores de punto ciego en los segmentos de menor precio.

Degradación del Rendimiento del Sensor en Nieve y Niebla que Genera Falsas Alertas

La acumulación de nieve en las carcasas de radar y la niebla densa que oscurece las cámaras elevan las tasas de falsas alertas, erosionando la confianza del conductor. En Canadá, Alaska y los países nórdicos, las condiciones meteorológicas adversas persisten durante varios meses al año, lo que lleva a algunos operadores a desactivar las funciones BSM. Aunque los clasificadores ambientales basados en aprendizaje automático reducen las advertencias molestas, la carga de procesamiento adicional eleva los costos y el consumo de energía. La necesidad de radomos con calefacción propia o recubrimientos de lentes hidrófobos añade complejidad incremental, compensando parcialmente los beneficios de reducción de costos en el mercado de monitores de punto ciego.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología: El Dominio del Radar Enfrenta la Disrupción Basada en Cámara

Los módulos de radar proporcionaron la columna vertebral de las funciones de punto ciego y capturaron el 47,15% de los ingresos de 2024, convirtiéndolos en el mayor contribuyente tecnológico individual a la participación del mercado de monitores de punto ciego. Los chipsets de alta resolución mantienen el rendimiento bajo lluvia y oscuridad, manteniéndolos indispensables para las flotas de servicio pesado. Sin embargo, se espera que los sistemas centrados en cámara registren una CAGR del 14,05%, aprovechando la clasificación de objetos mediante inteligencia artificial para ofrecer asistencia al cambio de carril, reconocimiento de señales de tráfico y monitoreo del conductor desde un solo sensor de imagen. Esta convergencia comprime el costo incremental por función y acelera la migración de los OEM hacia arquitecturas de visión intensiva. Los prototipos híbridos de radar térmico de Magna ilustran futuros caminos de fusión de sensores que prometen redundancia sin aumentar el número de componentes de hardware. Durante el período de pronóstico, se proyecta que el tamaño del mercado de monitores de punto ciego para soluciones de cámara se aproxime al del radar a medida que la madurez del software cierre la brecha de resiliencia climática y las economías de escala reduzcan aún más los precios unitarios.

La evolución tecnológica también desplaza el poder de negociación de los proveedores. Los líderes en radar deben demostrar un valor superior a través de la clasificación micro-Doppler y la cancelación de interferencias, mientras que los proveedores de cámara ganan influencia al agrupar algoritmos de percepción multipropósito. La competencia resultante intensifica la compresión de precios pero fomenta la innovación, reforzando una dinámica en la que la calidad de los componentes y el software supera las especificaciones de hardware puras. Esta transición dará forma a las victorias de diseño, la asignación de producción y las prioridades de inversión de capital en toda la industria de monitores de punto ciego.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Producto: Los Sistemas de Detección Anclan las Suites de 360 Grados

Los módulos básicos de detección de punto ciego retuvieron el 32,46% de las ventas de 2024, asegurando su lugar como la capa fundamental del tamaño del mercado de monitores de punto ciego. Su limitada huella de sensores y su probada fiabilidad se alinean bien con los puntos de precio del segmento medio, garantizando una demanda constante de los automóviles de pasajeros convencionales. Sin embargo, se prevé que los sistemas de visión panorámica registren una CAGR del 13,27%, beneficiándose de la integración que combina asistencia al estacionamiento, alerta de tráfico cruzado y soporte de fusión de carril en una sola red de cámaras de 360 grados. La demanda de los OEM por la simplicidad del tablero impulsa la consolidación, por lo que los modelos futuros probablemente fusionarán la detección, la asistencia al cambio de carril y la advertencia de colisión trasera en unidades de control unificadas.

Los proveedores que ofrecen pilas de software escalables obtienen una ventaja a medida que los fabricantes de automóviles buscan preparar el hardware para el futuro con desbloqueos de funciones inalámbricos. La escisión de Continental de su división ADAS de posventa bajo la marca Aumovio subraya un cambio hacia kits modulares que modernizan los vehículos existentes mientras satisfacen las garantías de los OEM. El mercado de monitores de punto ciego, por lo tanto, equilibra los módulos de detección heredados, valorados por su eficiencia de costos, con las suites de visión panorámica en rápido ascenso, valoradas por su amplitud funcional.

Por Canal de Ventas: OEM Lidera, la Posventa Acelera

Los sistemas instalados en fábrica representaron el 58,11% de la participación del mercado de monitores de punto ciego en 2024, ilustrando la preferencia de los fabricantes de automóviles por suites de sensores completamente validadas y conformes con la garantía. La aplicación regulatoria en la etapa de aprobación del vehículo deja poco margen para la adaptación posterior a la venta, lo que obliga a los OEM a integrar tecnología de punto ciego conforme en la línea de ensamblaje. No obstante, se prevé que el mercado de modernización avance a una CAGR del 12,74%, impulsado por flotas que buscan extender los ciclos de vida de los activos mientras aseguran beneficios de seguros.

Los proveedores de posventa enfrentan desafíos de ingeniería: los puntos de montaje de sensores varían según el modelo y las unidades de control electrónico a menudo carecen de capacidad de procesamiento de repuesto. Sin embargo, los ciclos de producto ágiles y la retroalimentación directa de los clientes permiten a los proveedores de modernización iterar rápidamente. El enfoque Aumovio de Continental empaqueta kits BSM modulares con herramientas de calibración basadas en la nube, reduciendo los tiempos de instalación y ampliando las clases de vehículos direccionables. En paralelo, los organismos reguladores pueden aceptar dispositivos de modernización certificados para el cumplimiento en camiones heredados, ofreciendo un impulso secundario al mercado de monitores de punto ciego.

Por Tipo de Vehículo: La Escala de Vehículos de Pasajeros se Encuentra con la Urgencia Comercial

Los vehículos de pasajeros generaron el 74,22% de la participación del mercado de monitores de punto ciego en 2024, subrayando su enorme volumen en la producción global. El mercado de monitores de punto ciego se beneficia de modelos como el Toyota Corolla y el Hyundai Elantra que estandarizan el BSM como parte de suites de seguridad multifunción, ampliando la penetración en subclases compactas. Sin embargo, los camiones medianos y pesados están en camino de registrar una CAGR del 13,68%, impulsados por estrictos mandatos de seguridad de flotas y ahorros de seguros mensurables.

Las plataformas comerciales necesitan zonas de detección extendidas y carcasas robustas para sobrevivir a la exposición a vibraciones y escombros. La integración con sistemas telemáticos de back-end permite a los gestores de flotas auditar el tiempo de actividad del sistema y el comportamiento del conductor, convirtiendo las métricas de punto ciego en paneles de gestión de riesgos. La decisión de Euro NCAP de calificar la seguridad de los vehículos comerciales a partir de 2026 eleva la visibilidad de ADAS en las decisiones de adquisición. Como resultado, la industria de monitores de punto ciego verá un crecimiento de ingresos desproporcionado en la clase comercial, aunque los envíos de unidades absolutas sigan siendo más altos en los segmentos de pasajeros.

Análisis Geográfico

América del Norte controló el 30,16% de la participación del mercado de monitores de punto ciego en 2024, impulsada por redes de posventa maduras y programas de seguros que monetizan los datos de reducción de colisiones. Las revisiones de calificaciones de seguridad en los Estados Unidos ahora asignan mayor peso al rendimiento de punto ciego, lo que lleva a los OEM a incluir la función de forma predeterminada en los nuevos modelos de sedán y SUV. Sin embargo, los aranceles sobre semiconductores inflaron los costos de insumos, obligando a los proveedores de primer nivel a asegurar silicio mmWave no chino para proteger los calendarios de entrega, un cambio que agudizó el enfoque en la resiliencia de la cadena de suministro.

Asia-Pacífico está preparada para el crecimiento más rápido, proyectado en una CAGR del 12,18%, ya que la norma GB 15084-2022 de China exige la capacidad de punto ciego en los nuevos vehículos comerciales. La inversión de BYD en conducción inteligente y un vibrante ecosistema de vehículos eléctricos doméstico amplifican la demanda de sensores, convirtiendo las fábricas regionales en centros de liderazgo en costos. Japón y Corea del Sur contribuyen con experiencia avanzada en empaquetado y algoritmos de inteligencia artificial, mientras que los mercados del Sudeste Asiático adoptan gradualmente el BSM en importaciones de gama alta, frenados principalmente por restricciones de precio más que por indiferencia del consumidor.

Europa se beneficia del Reglamento General de Seguridad de la UE, que exige sistemas de información de punto ciego en múltiples clases de vehículos a partir de 2026. Los centros de ingeniería de OEM en Alemania y Francia trabajan estrechamente con los proveedores de primer nivel en puntos de referencia de fusión radar-cámara, que alimentan los criterios de calificación de estrellas de Euro NCAP. Sin embargo, las ofertas competitivas en costos de los proveedores asiáticos intensifican la presión de precios, empujando a los proveedores europeos a anclar la diferenciación en características de software como el control adaptativo de forma de onda y el ajuste de parámetros inalámbrico. En conjunto, estas fuerzas mantienen la contribución constante de Europa al mercado global de monitores de punto ciego mientras posicionan a Asia-Pacífico como el próximo motor de volumen.

Panorama Competitivo

El mercado de monitores de punto ciego muestra una concentración moderada. Continental, Bosch y Denso siguen siendo los principales proveedores de primer nivel, aunque enfrentan competidores como Magna, Valeo y la empresa emergente Arbe Robotics, que explotan el radar definido por software y el procesamiento de borde con inteligencia artificial. La escisión de Aumovio por parte de Continental ilustra la bifurcación estratégica entre los canales OEM y de modernización, cada uno de los cuales exige hojas de ruta de productos distintas.

La solidez de la cadena de suministro está emergiendo como una nueva frontera competitiva. Denso firmó acuerdos de capacidad de obleas a largo plazo con ROHM, asegurando una asignación preferencial durante las escaseces de la industria, mientras que las empresas emergentes en los Estados Unidos se asocian con fábricas nacionales para eludir la exposición arancelaria. Los proveedores que combinan silicio propio, sólidas pilas de software y huellas de fabricación global mitigan el riesgo geopolítico y aseguran la confianza de los OEM.

La diferenciación futura girará en torno a la monetización del software durante el ciclo de vida. Las plataformas capaces de expansión funcional inalámbrica permiten a los OEM vender asistencia al cambio de carril y alerta de tráfico cruzado después de la venta inicial del vehículo, generando ingresos recurrentes. Esta trayectoria centrada en el software redefine la captura de valor, favoreciendo a los proveedores capaces de mantener certificaciones de ciberseguridad y modelos de validación de gemelos digitales. En consecuencia, el mercado de monitores de punto ciego recompensa a los actores con capacidad integral que abarca ASIC personalizados, análisis en la nube y API de gestión de flotas.

Líderes de la Industria de Monitores de Punto Ciego

Continental AG

Robert Bosch GmbH

Denso Corporation

Magna International Inc.

Valeo SA

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: Stoneridge presentó su sistema de cámara y monitor MirrorEye MP II de próxima generación para autobuses y camiones rígidos, integrando las funciones del Sistema de Información de Punto Ciego y del Sistema de Información de Arranque.

- Abril de 2025: El gobierno de Tamil Nadu lanzó un piloto de monitoreo de conductores impulsado por inteligencia artificial en 500 autobuses para mejorar la seguridad operativa.

- Noviembre de 2024: Mercedes-Benz actualizó el Asistente Activo de Estacionamiento con PARKTRONIC, duplicando la capacidad de velocidad de estacionamiento a 4 km/h para los próximos modelos.

- Noviembre de 2024: El Departamento de Transporte de los Estados Unidos anunció una revisión para 2026 de las calificaciones de estrellas del Programa de Evaluación de Nuevos Automóviles, añadiendo pruebas de asistencia de punto ciego y peatones.

Alcance del Informe Global del Mercado de Monitores de Punto Ciego

| Basado en Cámara |

| Basado en Radar |

| Basado en Ultrasonido |

| Sistema de Detección de Punto Ciego |

| Sistema de Asistencia al Estacionamiento |

| Sistema de Cámara de Reversa |

| Sistema de Visión Panorámica |

| OEM |

| Posventa |

| Vehículo de Pasajeros |

| Vehículo Comercial Ligero |

| Camión Mediano y Pesado |

| Autobuses y Autocares |

| América del Norte | Estados Unidos |

| Canadá | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| España | |

| Italia | |

| Francia | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | India |

| China | |

| Japón | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Turquía | |

| Egipto | |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tecnología | Basado en Cámara | |

| Basado en Radar | ||

| Basado en Ultrasonido | ||

| Por Tipo de Producto | Sistema de Detección de Punto Ciego | |

| Sistema de Asistencia al Estacionamiento | ||

| Sistema de Cámara de Reversa | ||

| Sistema de Visión Panorámica | ||

| Por Canal de Ventas | OEM | |

| Posventa | ||

| Por Tipo de Vehículo | Vehículo de Pasajeros | |

| Vehículo Comercial Ligero | ||

| Camión Mediano y Pesado | ||

| Autobuses y Autocares | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| España | ||

| Italia | ||

| Francia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | India | |

| China | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Turquía | ||

| Egipto | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de monitores de punto ciego en 2025?

El tamaño del mercado de monitores de punto ciego alcanzó los USD 12,51 mil millones en 2025.

¿Qué CAGR se espera para las soluciones de monitoreo de punto ciego hasta 2030?

Se proyecta que los ingresos globales crezcan a una CAGR del 11,51% de 2025 a 2030.

¿Qué tecnología lidera las ventas actuales?

Los sistemas basados en radar mantuvieron el 47,15% de los ingresos de 2024 gracias a su rendimiento fiable en todas las condiciones climáticas.

¿Qué clase de vehículo está adoptando el BSM más rápidamente?

Se prevé que los camiones medianos y pesados registren una CAGR del 13,68% a medida que las flotas buscan descuentos de seguros y cumplimiento regulatorio.

Última actualización de la página el: