Tamaño y Participación del Mercado de Inteligencia Artificial y Análisis en Defensa

Visión General del Mercado

| Período de Estudio | 2019 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 11.79 Mil millones de dólares |

| Tamaño del Mercado (2031) | 21.93 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 13.22% CAGR |

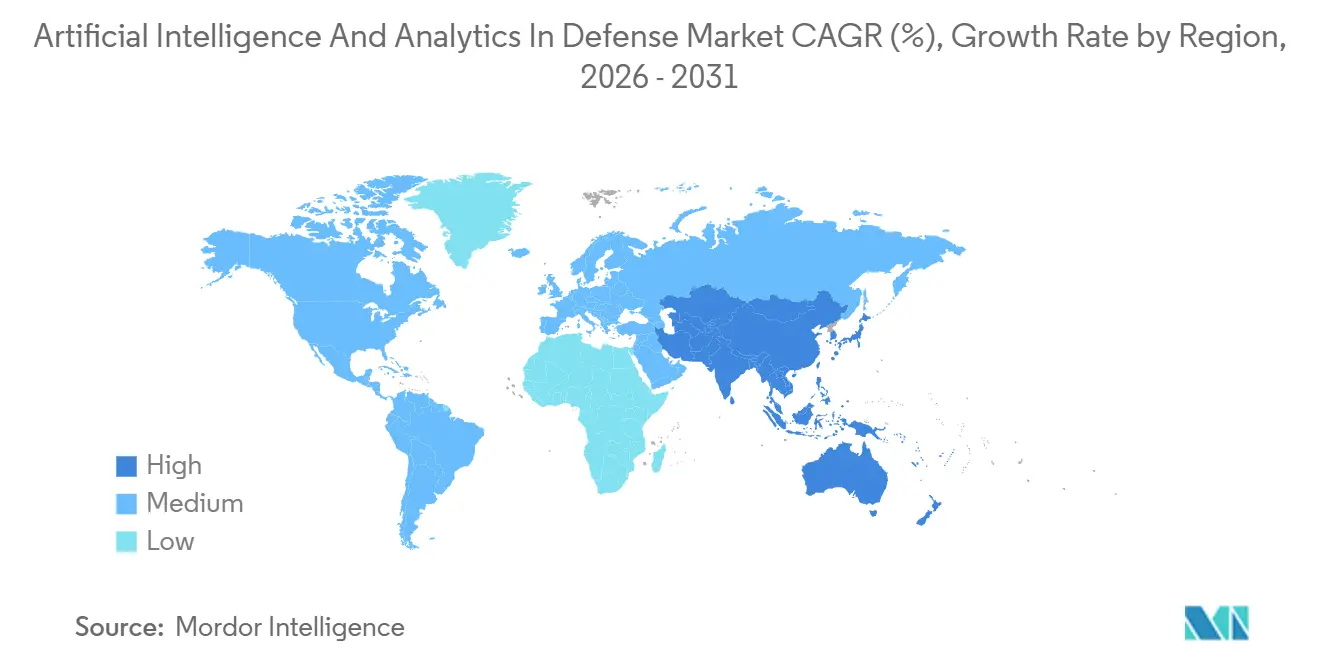

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

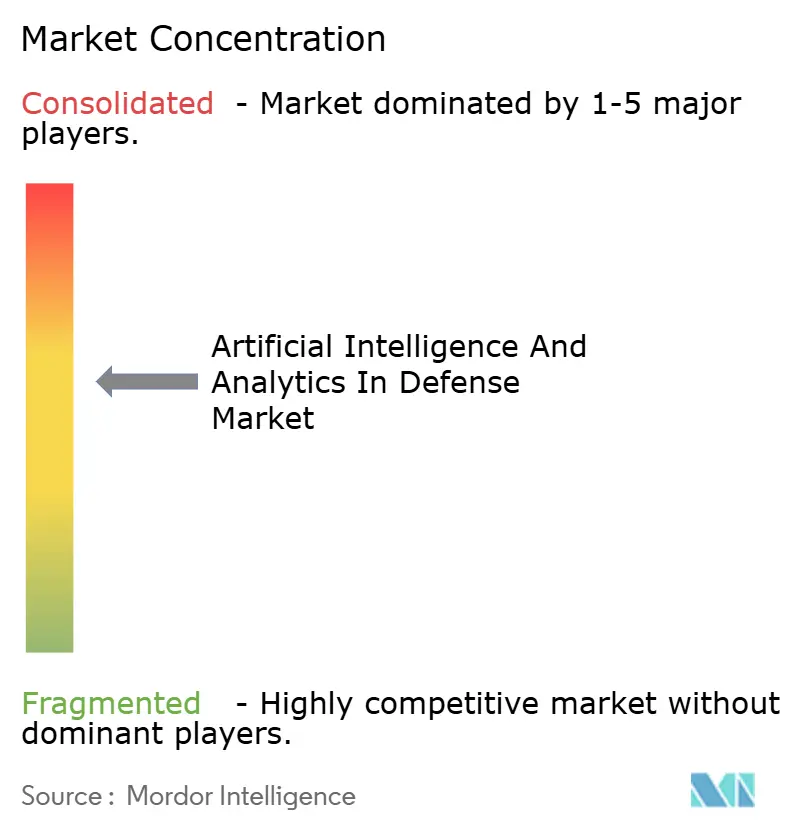

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Inteligencia Artificial y Análisis en Defensa por Mordor Intelligence

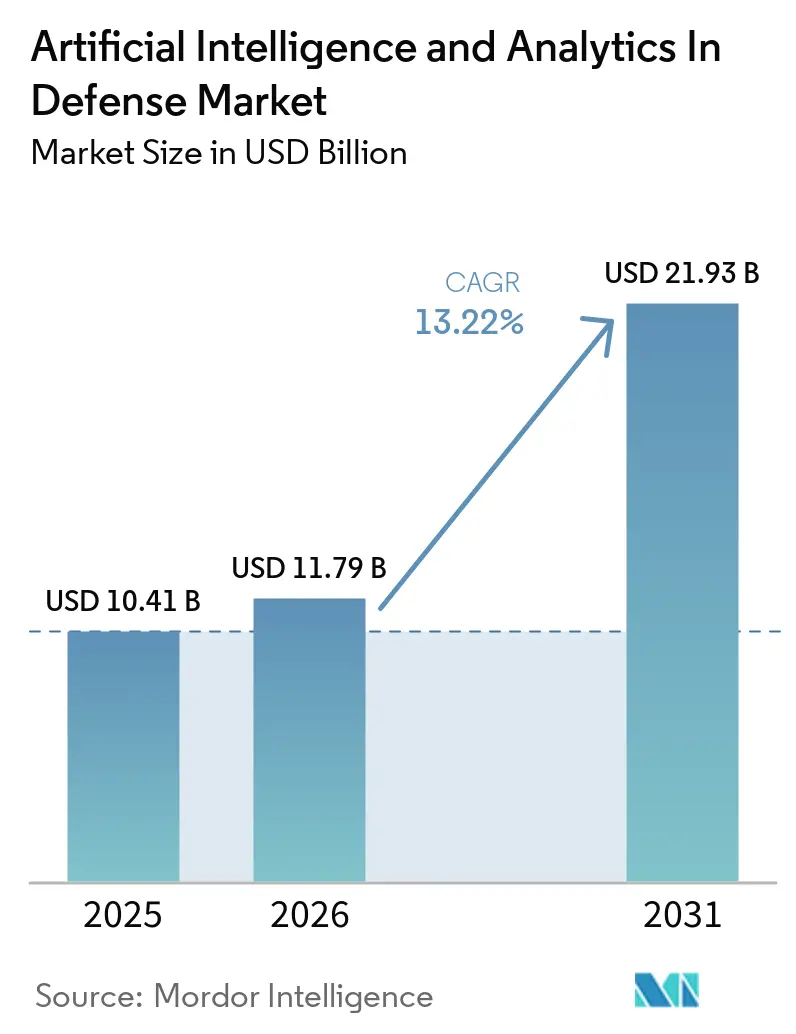

Se espera que el tamaño del mercado de inteligencia artificial y análisis en defensa crezca de USD 10,41 mil millones en 2025 a USD 11,79 mil millones en 2026 y se prevé que alcance USD 21,93 mil millones en 2031 a una CAGR del 13,22% durante 2026-2031. El reciente impulso en adquisiciones, la expansión de las transiciones de proyectos piloto a programas consolidados y las necesidades de misión en teatros de operaciones en disputa apuntan a una adopción sostenida más allá de los prototipos aislados. Los programas que escalan la integración de datos y la autonomía en el borde están redefiniendo los plazos y los patrones de contratación de maneras que favorecen la velocidad del software y las actualizaciones modulares. Las directrices gubernamentales fomentan la automatización bajo supervisión humana, lo que canaliza la inversión hacia casos de uso en logística, mantenimiento, fusión de inteligencia y capacitación que evitan debates sensibles sobre la autonomía letal. Los acuerdos de software plurianuales récord y los despliegues de nube de defensa muestran que los compradores se están consolidando en torno a plataformas capaces de desbloquear datos clasificados y de coalición mientras cumplen con los umbrales de acreditación.

Conclusiones Clave del Informe

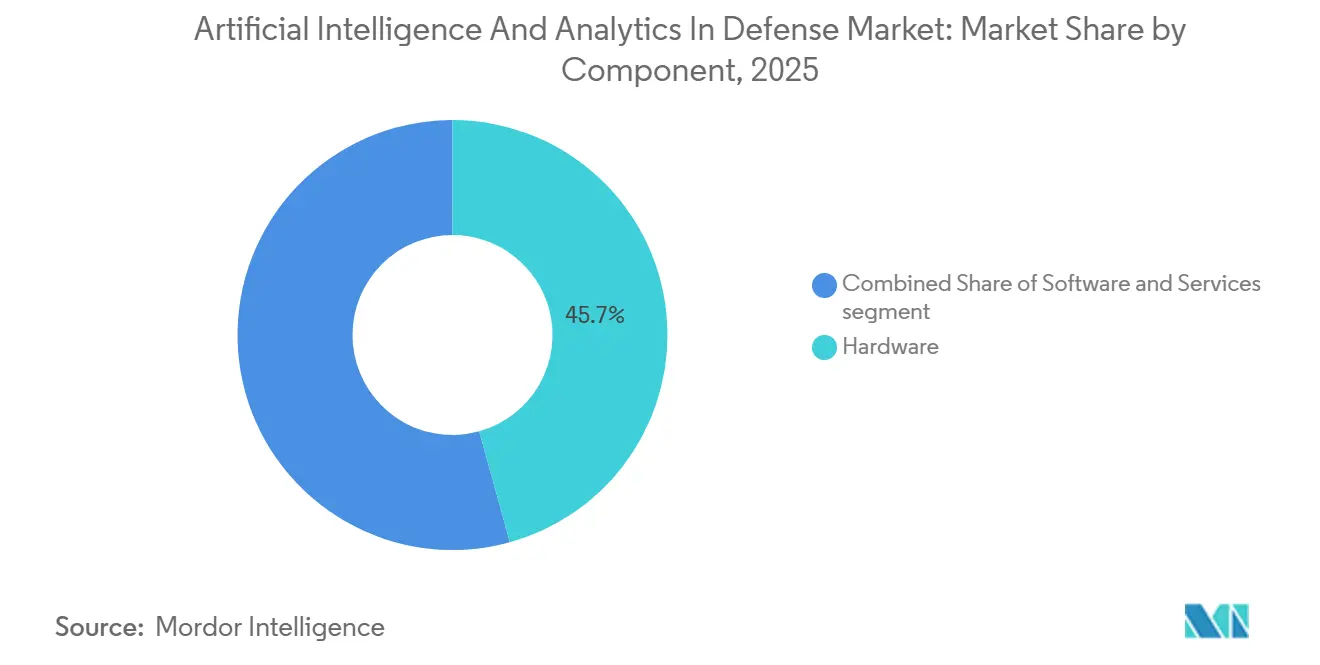

- Por componente, el hardware representó el 45,70% de los ingresos de 2025, mientras que los servicios registraron la CAGR proyectada más alta del 17,10% hasta 2031.

- Por plataforma, los sistemas terrestres capturaron una participación de mercado del 43,55% en 2025, mientras que las plataformas aéreas avanzan a una CAGR del 15,85% hasta 2031.

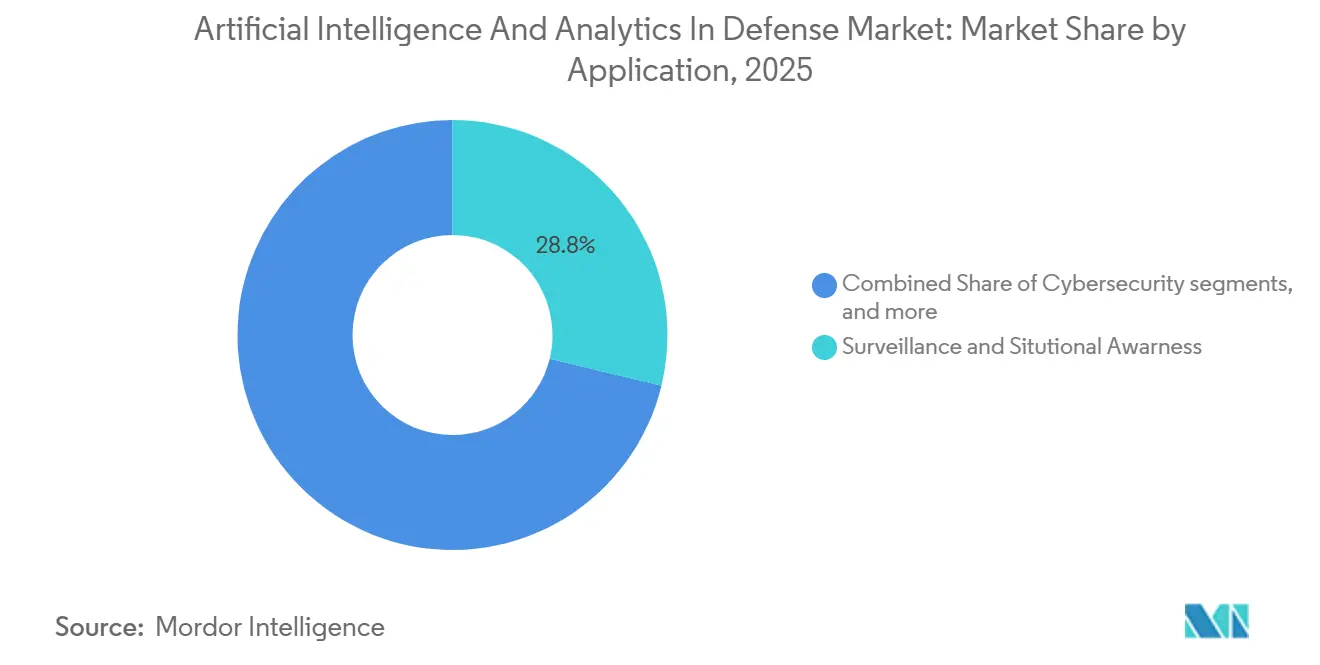

- Por aplicación, la vigilancia y la conciencia situacional lideraron con una participación de ingresos del 28,80% en 2025, mientras que el segmento de entrenamiento y simulación se proyecta que se expandirá a una CAGR del 16,30% hasta 2031.

- Por tecnología, la inteligencia artificial (IA) representó el 64,25% del gasto de 2025, mientras que el análisis de big data se proyecta que crecerá a una CAGR del 16,95% hasta 2031.

- Por geografía, América del Norte tuvo una participación de ingresos del 41,80% en 2025, mientras que Asia-Pacífico se proyecta que crecerá a una CAGR del 15,30% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Inteligencia Artificial y Análisis en Defensa

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Aumento del gasto en defensa en sistemas autónomos habilitados por IA | +4.2% | Global, concentrado en EE. UU., China, UE | Corto plazo (≤ 2 años) |

| Crecimiento exponencial de datos del campo de batalla en tiempo real | +3.1% | Global, acelerado en zonas de conflicto activo | Mediano plazo (2-4 años) |

| Iniciativas gubernamentales de financiación de I+D en IA | +2.8% | EE. UU., China, UE, India | Mediano plazo (2-4 años) |

| Necesidad de una toma de decisiones más rápida y basada en datos | +1.9% | Global | Corto plazo (≤ 2 años) |

| Mantenimiento predictivo basado en IA para extender la vida útil de las plataformas | +1.5% | Global, énfasis en la Fuerza Aérea y la Marina de EE. UU. | Largo plazo (≥ 4 años) |

| Crecimiento de entornos de entrenamiento sintético | +1.3% | EE. UU., Reino Unido, India, Australia | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento del Gasto en Defensa en Sistemas Autónomos Habilitados por IA

Los compradores de defensa están convirtiendo proyectos piloto en programas con contratos que financian la autonomía a escala en los dominios aéreo, terrestre y marítimo. El contrato plurianual de la Marina de EE. UU. con Saronic para embarcaciones de superficie no tripuladas modulares señala la aceptación de adquisición de sistemas desechables y valida la demanda de misión para roles autónomos de vigilancia y seguridad marítima.[1]Marina de EE. UU., "La Marina otorga a Saronic Technologies un contrato de embarcación de superficie no tripulada por más de USD 392 millones," Marina de EE. UU., navy.mil El gasto en software se está expandiendo a través de acuerdos a nivel empresarial que integran la integración de datos y el soporte de decisiones de IA en todos los servicios y niveles de clasificación, como lo demuestra el acuerdo de valor máximo del Ejército de EE. UU. para las plataformas de Palantir. Los gobiernos aliados también están estandarizando el soporte de decisiones habilitado por IA, con el Reino Unido otorgando un gran contrato para una plataforma de integración de datos e IA que consolida flujos de trabajo y acelera la entrega en todas las organizaciones de defensa. La actividad de pruebas de vuelo también ha avanzado en la madurez de la autonomía con demostraciones de aeronaves de combate colaborativas que validan los traspasos de software en pleno vuelo y la interoperabilidad entre pilas de control en competencia, un indicador de que el software de autonomía se está acercando a la operabilidad multifabricante a una escala relevante. Las nuevas solicitudes de clústeres de cómputo listos para información clasificada indican una inversión continua en el entrenamiento y alojamiento de modelos avanzados dentro de entornos seguros, fortaleciendo la demanda de infraestructura de borde reforzada y nube desplegable.

Crecimiento Exponencial de Datos del Campo de Batalla en Tiempo Real

La generación de video operacional y telemetría se ha disparado, con la experiencia de guerra de Ucrania produciendo millones de horas de video utilizadas para entrenar modelos de detección y focalización. Esta base de datos permite ciclos de clasificación más rápidos y mejores tasas de precisión en el campo. Las demostraciones de campo del ejército indio mostraron que la fusión de feeds satelitales, de drones y de radar mediante aprendizaje automático mejoró la precisión de detección contra lanzadores ocultos, apoyando el caso del análisis multisensor en fronteras en disputa. Las plataformas de inteligencia que escalan entre servicios, como los despliegues de Maven, están ayudando a procesar imágenes y datos de señales a velocidades que reasignan el tiempo de los analistas a tareas de mayor valor, alineándose con el cambio operativo hacia el triaje automatizado y la revisión humana en el bucle. A medida que las cadenas de eliminación definidas por software dependen de datos precisos y oportunos, las instituciones están estableciendo plataformas de servicio de modelos y capas de datos comunes en entornos acreditados para acortar los plazos de recopilación a decisión. La combinación de más sensores, mejor cómputo a bordo y canalizaciones seguras de IA ahora respalda hilos de misión donde la correlación a velocidad de máquina se vuelve decisiva en condiciones electromagnéticas en disputa.

Iniciativas Gubernamentales de Financiación de I+D en IA

Las agencias han formalizado la IA como un área de capacidad central, combinando orientación política con programas que financian la explicabilidad, la robustez y el trabajo en equipo humano-máquina. La Campaña AI Next de DARPA abarca docenas de esfuerzos que apuntan a la confiabilidad de los modelos fundamentales y las construcciones de trabajo en equipo dinámico, que se incorporan a los programas de adquisición que buscan componentes validados que puedan hacer la transición a operaciones. El Departamento de Defensa también ha lanzado iniciativas de IA generativa para usuarios con autorización de seguridad que se centran en la planificación de misiones, el contenido de capacitación y la síntesis de inteligencia, bajo una gobernanza estricta que acelera la experimentación mientras mantiene salvaguardas. Las inversiones paralelas en infraestructura de investigación, como el piloto del Recurso Nacional de Investigación en IA, amplían el acceso compartido a cómputo para las comunidades de investigación adyacentes a la defensa y reducen los cuellos de botella para las pruebas y la evaluación comparativa. La actividad de adquisición de clústeres de GPU en niveles de alta clasificación refuerza la construcción de capacidad soberana necesaria para entrenar e implementar modelos en entornos sensibles. La orientación política que enfatiza la automatización, combinada con mandatos de supervisión humana para resultados letales, proporciona un carril predecible para el crecimiento en logística, mantenimiento, fusión de inteligencia y capacitación que evita el bloqueo regulatorio sobre la autonomía de armas.

Necesidad de una Toma de Decisiones más Rápida y Basada en Datos

Los comandantes enfrentan plazos de enfrentamiento comprimidos y feeds de sensores densos que favorecen el triaje automatizado, las recomendaciones y la asignación de tareas. La adopción por parte de Ucrania de drones de primera persona combinados con aprendizaje automático mejoró la precisión de los ataques, un caso de estudio sobre cómo la focalización algorítmica puede producir efectos inmediatos en el campo de batalla bajo alta desgaste. La Operación Sindoor de India demostró una alta precisión de detección al unificar inteligencia de múltiples fuentes en tiempo real, reforzando el beneficio operativo de la fusión de datos y la clasificación casi instantánea. En la capa empresarial, la escalada de las plataformas de datos de defensa ha desplazado las cargas de trabajo de focalización y planificación de misiones hacia flujos de trabajo habilitados por IA que reducen los tiempos de ciclo, apoyándose en nubes acreditadas y opciones de tejido de datos común que centralizan el acceso y la auditabilidad. Los memorandos a nivel departamental dirigen el uso de la IA para mejorar la velocidad y reducir los cuellos de botella manuales mientras se retiene la autoridad humana para los efectos letales, codificando un enfoque equilibrado para el soporte de decisiones. Como resultado, el mercado está alineando las hojas de ruta de productos con ciclos observar-orientar-decidir-actuar comprimidos donde la generación rápida de cursos de acción y el prepositioning logístico se convierten en estándar.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Altos costos iniciales de integración | -2.4% | Global, agudo en EE. UU./UE debido a los procesos CMMC y ATO | Corto plazo (≤ 2 años) |

| Escasez de talento en IA calificado para defensa | -1.8% | Global, especialmente la fuerza laboral con autorización de seguridad de EE. UU. | Mediano plazo (2-4 años) |

| Preocupaciones éticas y regulatorias sobre la autonomía letal | -1.1% | Global, posiciones nacionales divergentes | Largo plazo (≥ 4 años) |

| Límites de soberanía de datos en el entrenamiento de modelos multinacionales | -0.9% | Coaliciones aliadas y flujos de datos entre la UE y EE. UU. | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos Iniciales de Integración

La integración de la IA en redes y plataformas heredadas implica acreditación, ciberseguridad y mediación de interfaces, lo que extiende los plazos y agrega costos. Las vías de acreditación, como la Certificación del Modelo de Madurez de Ciberseguridad Nivel 2, se han convertido en requisitos básicos para los proveedores de software que desean manejar información no clasificada controlada en redes de defensa.[2]Palantir Technologies, "Palantir Obtiene la Certificación CMMC Nivel 2," Relaciones con Inversores de Palantir, investors.palantir.com Las oficinas de programas también están trabajando para estandarizar las pilas de software en embarcaciones y plataformas para reducir la fragmentación, lo que puede reducir el costo de integración pero requiere una inversión inicial en entornos operativos típicos. La orientación a nivel departamental que promueve la automatización mientras garantiza la supervisión humana de los resultados letales significa que los sistemas deben diseñarse con auditabilidad y controles, lo que agrega carga de trabajo de ingeniería no recurrente para la seguridad y la gobernanza. El mercado de inteligencia artificial y análisis en defensa refleja esta realidad en las tasas de crecimiento de los servicios, ya que los integradores monetizan las actividades continuas de acreditación y sostenimiento alineadas con las líneas de base de cumplimiento en evolución. Los proveedores con acreditaciones previas y personal con autorización de seguridad tienen una ventaja inicial, pero muchos programas aún requieren una integración personalizada que no puede reutilizarse entre clientes.

Escasez de Talento en IA Calificado para Defensa

Escalar programas de IA dentro de entornos clasificados requiere ingenieros con experiencia en aprendizaje automático y las autorizaciones de seguridad para manejar datos sensibles. El grupo de dicho personal sigue siendo limitado, ya que muchos candidatos prefieren roles comerciales no clasificados o carecen de elegibilidad para la verificación de seguridad. Las empresas principales y los integradores establecidos tienen una ventaja debido a las fuerzas laborales con autorización de seguridad integradas y las vías de acreditación internas que aceleran la incorporación. Las empresas emergentes pueden competir en velocidad algorítmica pero enfrentan obstáculos para construir equipos con autorización de seguridad lo suficientemente rápido como para cumplir con los cronogramas de aceleración de programas. Este desequilibrio de talento favorece las asociaciones que combinan casas de software ágiles con integradores que pueden navegar la pila de cumplimiento y dotar de personal a los programas en los niveles de autorización requeridos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Los Servicios Monetizan la Complejidad de Integración

El hardware representó el 45,70% de los ingresos de 2025, estableciendo la línea de base para el cómputo, los sensores y las plataformas autónomas, mientras que los servicios registraron el crecimiento proyectado más rápido a una CAGR del 17,10% hasta 2031 a medida que la integración y el sostenimiento se convirtieron en impulsores de valor central. Las autoridades están adquiriendo clústeres de cómputo listos para información clasificada para apoyar los modelos actuales y de próxima generación, incluidas las arquitecturas de lenguaje grande y visión, lo que refuerza la demanda de servidores reforzados y aceleradores. Al mismo tiempo, las plataformas de datos empresariales y el software de mando y control continúan anclando el gasto en software, con acuerdos de múltiples servicios que llevan herramientas comunes a los flujos de trabajo de análisis, planificación de operaciones e inteligencia. Estos desarrollos indican que los compradores prefieren plataformas escalables capaces de operar en todos los niveles de clasificación y coaliciones, lo que permite el acceso a datos y apoya ecosistemas de aplicaciones modulares en lugar de herramientas puntuales aisladas. En consecuencia, el mercado de inteligencia artificial y análisis en defensa está equilibrando las inversiones iniciales en cómputo y sensores con contratos de servicio recurrentes para la gestión de despliegue, acreditación y actualizaciones.

La expansión de servicios en el sector de defensa está influenciada por los requisitos de acreditación y los desafíos de sostenimiento, incluida la Autoridad para Operar, la adhesión a los estándares de ciberseguridad y la integración con las redes heredadas existentes, que en conjunto contribuyen a ajustes de alcance recurrentes. La política departamental también fomenta la automatización en logística y mantenimiento, lo que aumenta la necesidad de operaciones de modelos, ingeniería de datos y capacitación de usuarios en grandes organizaciones. Durante el período de pronóstico, se espera que las empresas principales y los integradores de TI profundicen las asociaciones con empresas de software de autonomía para acelerar el despliegue y compartir las cargas de cumplimiento, un arreglo que se adapta a los contratos de sostenimiento a largo plazo a medida que la IA permea los hilos de misión. La industria de inteligencia artificial y análisis en defensa también está añadiendo prácticas de DevSecOps adaptadas para entornos clasificados, que estandarizan las canalizaciones de entrega y aceleran los parches sin socavar la seguridad. En este contexto, los servicios capturan la prima de integración a medida que crecen los volúmenes de datos y a medida que los propietarios de misiones demandan un reentrenamiento continuo de modelos que responda a la adaptación del adversario.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles al comprar el informe

Por Plataforma: Los Sistemas Aéreos Impulsan la Expansión más Rápida

Los sistemas terrestres mantuvieron la participación líder de 2025 con el 43,55%, mientras que las plataformas aéreas registraron el crecimiento proyectado más alto a una CAGR del 15,85% hasta 2031 a medida que la autonomía maduró en los programas de aeronaves de combate colaborativas y los drones desechables escalaron hacia el uso operacional. Las demostraciones de autonomía agnóstica a la plataforma y el traspaso de software en pleno vuelo entre diferentes arquitecturas de control mostraron que la portabilidad del software está mejorando, reduciendo el bloqueo de proveedores y fomentando flotas de múltiples proveedores. La autonomía marítima también está avanzando con adjudicaciones de varios cientos de millones de dólares para embarcaciones de superficie no tripuladas que enfatizan cargas útiles modulares y vigilancia persistente, una señal de que las marinas están construyendo flotas complementarias de activos tripulados y no tripulados. Estas tendencias de plataforma confirman que la autonomía está avanzando más allá de los pilotos aislados hacia programas sostenidos donde las interfaces abiertas y la agilidad del software de misión son factores clave de evaluación.

El impulso aéreo refleja ventajas operacionales, incluido el despliegue rápido, los intercambios de carga útil modular y las actualizaciones de software que pueden desplegarse sin retrofits estructurales. Los sistemas terrestres siguen siendo centrales debido al volumen y la diversidad de misiones, desde la logística hasta la guerra electrónica y los roles de contramedidas contra minas que escalan a través de brigadas. Los programas navales están preparando el escenario para arquitecturas de tripulación mixta que explotan la resistencia y la tolerancia al riesgo de los activos no tripulados en contramedidas de minas, guerra antisubmarina y defensa costera. A medida que los programas avanzan hacia la producción, es probable que el mercado recompense a los proveedores que demuestren autonomía confiable en el borde con casos de seguridad robustos, captura de telemetría y análisis post-misión empaquetados para comandantes y personal de mantenimiento. Durante el período de pronóstico, los presupuestos de plataformas continuarán favoreciendo las capacidades definidas por software, lo que hace que la capacidad de integración y prueba sostenida sea una ventaja competitiva.

Por Aplicación: La Simulación de Entrenamiento Supera a la ISR Heredada

La vigilancia y la conciencia situacional lideraron con el 28,80% de los ingresos de aplicaciones de 2025 a medida que la ISR mejorada por IA comprimió los plazos de focalización a través de la detección automatizada, la fusión multisensor y el análisis de patrones en feeds aéreos, terrestres, marítimos y espaciales. Escalar las plataformas de inteligencia entre servicios elevó la importancia de las capas de datos comunes y la orquestación, requisitos previos para los algoritmos que deben operar a escala y manejar entornos de coalición. El entrenamiento y la simulación es el segmento de más rápido crecimiento con una CAGR proyectada del 16,30%, respaldado por el Entorno de Entrenamiento Sintético del Ejército de EE. UU. y los principales contratos de modelado que modernizan la infraestructura de entrenamiento colectivo.

A medida que las amenazas cibernéticas escalan, los casos de uso de defensa cibernética que combinan la detección impulsada por IA con respuesta automatizada y controles de confianza cero se están convirtiendo en estándar en las nuevas adquisiciones. La logística también es una prioridad, con herramientas de garantía de la cadena de suministro que pronostican interrupciones y planifican el reabastecimiento para proteger los márgenes de preparación. Los pilotos de atención médica en el campo de batalla extienden este patrón a través del soporte de triaje y herramientas de diagnóstico que reducen la carga cognitiva y enrutan los recursos limitados más rápidamente. La industria de inteligencia artificial y análisis en defensa está respondiendo con suites de aplicaciones integradas que conectan los flujos de trabajo de entrenamiento, operaciones, mantenimiento y soporte, de modo que los conocimientos generados en un dominio alimenten mejoras en otro. Colectivamente, estas tendencias de aplicación mantienen a más fuerzas listas para la misión y ayudan a los comandantes a operar dentro de plazos de decisión comprimidos.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles al comprar el informe

Por Tecnología: El Análisis de Big Data Gana Terreno frente al Dominio de la IA

La IA fue la categoría tecnológica más grande, representando el 64,25% del gasto de 2025, mientras que el análisis de big data registró el crecimiento proyectado más rápido a una CAGR del 16,95%, a medida que las organizaciones de defensa establecieron canalizaciones para ingerir, etiquetar y correlacionar datos de múltiples sensores para generar información procesable. Las iniciativas departamentales también han priorizado la IA generativa, con entornos con autorización de seguridad que permiten la planificación de misiones, el resumen de inteligencia y la creación de contenido de capacitación bajo una gobernanza estricta y controles de auditoría. Se proyecta que el tamaño del mercado de inteligencia artificial y análisis en defensa para el análisis de big data crecerá a una CAGR del 16,95% hasta 2031, impulsado por la captura ampliada de telemetría, la orquestación mejorada y los requisitos de federación que abarcan fronteras nacionales.

El procesamiento en el borde, la robótica y la computación consciente del contexto continúan avanzando como capas de soporte que refuerzan la autonomía en entornos electromagnéticos en disputa. Las pruebas de vuelo en múltiples plataformas indican que el software de autonomía está madurando hacia la operabilidad multifabricante, lo que aumenta el valor de las interfaces y los estándares que limitan el retrabajo en todas las flotas. Los flujos de trabajo de ingeniería también se están acelerando mediante modelos informados por física que comprimen los ciclos de diseño para los componentes de propulsión y estructura aerodinámica, mejorando así la velocidad de iteración para las nuevas plataformas.

Análisis Geográfico

América del Norte tuvo el 41,80% de la participación de mercado en 2025 debido a las adquisiciones sostenidas, la consolidación de software empresarial y las construcciones de nube acreditada en todos los servicios. La orientación institucional y los entornos acreditados para la IA generativa están fortaleciendo las vías de experimentación y despliegue que tocan las operaciones, la capacitación y el mantenimiento. Los proveedores han asegurado contratos plurianuales que estandarizan las bases de datos en todos los comandos y servicios, acortando la incorporación de nuevas aplicaciones y reduciendo la duplicación. Las iniciativas de autonomía marítima y sistema operativo común también están impulsando la estandarización del software naval de EE. UU., lo que debería simplificar los despliegues multiplataforma en el mar. Estas elecciones estructurales producen una base duradera para futuras inversiones en IA en toda la región.

Se proyecta que Asia-Pacífico crecerá a una CAGR del 15,30% hasta 2031, respaldado por presupuestos oficiales que enfatizan la modernización y la inteligentización, así como la inversión doméstica en vigilancia y seguridad fronteriza. El presupuesto de defensa de India para 2026 y la cartera de proyectos incluyen docenas de iniciativas de IA y despliegues significativos a lo largo de fronteras en disputa, una señal de que la demanda operacional y la capacidad industrial están convergiendo. El presupuesto de defensa oficial de China para 2025 proporciona más contexto sobre la escala de la modernización regional, lo que refuerza la necesidad de autonomía y análisis multisensor en todos los dominios. Estos factores, en conjunto, apuntan a una mayor demanda regional de integradores que puedan ofrecer autonomía en el borde y análisis seguros dentro de estrictas reglas de soberanía.

Europa está cerrando su brecha de capacidades a través de una combinación de programas nacionales e iniciativas a nivel de la unión, al tiempo que avanza en marcos de gobernanza que influyen en el intercambio de datos y el despliegue de IA. La Ley de Datos de la Comisión Europea establece derechos de datos y condiciones de intercambio que dan forma a las arquitecturas de software de defensa, especialmente en entornos de coalición o transatlánticos. Varios países están sembrando instituciones y asociaciones especializadas para la IA de defensa, incluidas agencias recién creadas o ampliadas y colaboraciones entre industrias. Los grandes contratos nacionales que estandarizan las plataformas de datos para uso en defensa, incluidos el análisis y el soporte de decisiones, demuestran aún más el impulso de la región hacia capacidades soberanas a escala.

Panorama Competitivo

El mercado de inteligencia artificial y análisis en defensa muestra una consolidación moderada, con empresas principales escalando programas clasificados y proveedores no tradicionales expandiéndose a través de grandes contratos de software empresarial. Las empresas principales y los integradores están apostando por la velocidad del software estableciendo ecosistemas abiertos y adquiriendo activos de simulación, modelado y autonomía para acelerar la entrega. BAE Systems creó una unidad de innovación digital dedicada combinando adquisiciones de simulación para competir en programas de entrenamiento sintético que están escalando en todos los servicios y aliados.[3]BAE Systems, "Lanzamiento de la Subsidiaria de Innovación Digital OneArc," BAE Systems, baesystems.com Las empresas también están formando asociaciones que refuerzan la autonomía y amplían la usabilidad del operador, como interfaces de control intuitivas para sistemas no tripulados que reducen el tiempo de capacitación. Estos movimientos reflejan las prioridades de los compradores en torno a las operaciones multidominio, la adopción por parte de los operadores y la velocidad de integración.

Los actores no tradicionales están ganando acuerdos empresariales y pruebas de autonomía agnósticas a la plataforma, lo que les da influencia para dar forma a las arquitecturas de datos y el soporte de decisiones. La expansión de Palantir en los programas del Ejército de EE. UU. y un contrato plurianual separado en el Reino Unido lo posiciona como una capa estratégica de datos de defensa e IA en todos los niveles de clasificación. Las empresas de autonomía demostraron control multiplataforma y traspasos de software en pleno vuelo en pruebas de aeronaves de combate colaborativas, un indicador de que las casas de software ágiles pueden integrarse en entornos de vuelo complejos. Las empresas de autonomía marítima aseguraron grandes contratos con la Marina que validan los conceptos modulares y los objetivos de asequibilidad para las flotas no tripuladas en el mar. La ingeniería digital también es un campo de batalla, con la IA informada por física que reduce los tiempos de ciclo de diseño y sugiere futuras ventajas en la iteración rápida y la verificación.

Los flujos de capital hacia la autonomía de doble uso subrayan la confianza de los inversores en los ingresos de defensa a corto plazo y los cronogramas de despliegue acelerados. Los proveedores también están consolidando credenciales de cumplimiento críticas, como la Certificación del Modelo de Madurez de Ciberseguridad Nivel 2, para eliminar barreras al manejo de información sensible y agilizar la contratación por debajo de los umbrales de alto secreto. Los esfuerzos de estandarización como ShipOS apuntan a una reducción a corto plazo de la fragmentación del software en todas las flotas, lo que puede hacer que la integración y el sostenimiento sean más eficientes tanto para las empresas principales como para los nuevos proveedores. En conjunto, estos cambios sugieren una consolidación medida en torno a plataformas de datos y pilas de autonomía que cumplen con los criterios de cumplimiento, portabilidad y usabilidad del operador.

Líderes de la Industria de Inteligencia Artificial y Análisis en Defensa

Lockheed Martin Corporation

Northrop Grumman Corporation

THALES Group

BAE Systems plc

RTX Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: Shield AI fue seleccionada como proveedora de autonomía de misión para el programa de Aeronaves de Combate Colaborativas de la Fuerza Aérea de EE. UU. Esta decisión, tras una evaluación competitiva, posiciona el software de autonomía Hivemind de Shield AI como un componente crítico a bordo del Fury (YFQ-44A) de Anduril. El desarrollo refleja la creciente integración de tecnologías autónomas en las estrategias de defensa, enfatizando la importancia de la innovación y las asociaciones para abordar los desafíos operacionales y avanzar en las capacidades de los sistemas militares de próxima generación.

- Diciembre de 2025: BAE Systems lanzó OneArc, una entidad de tecnología de defensa que integra Bohemia Interactive Simulations, TerraSim y Pitch Technologies. Este movimiento estratégico consolida la experiencia en entrenamiento sintético, simulación, interoperabilidad, tecnologías geoespaciales, análisis de datos e IA. Al abordar el panorama de amenazas en evolución, OneArc posiciona a BAE Systems para mejorar la preparación para la misión y la eficiencia operacional para los clientes de defensa. La iniciativa subraya una tendencia más amplia de la industria de aprovechar tecnologías avanzadas y adquisiciones para fortalecer las capacidades en la guerra moderna y la preparación para la defensa.

Alcance del Informe del Mercado Global de Inteligencia Artificial y Análisis en Defensa

La IA y el análisis están revolucionando el sector de defensa, mejorando el rendimiento y la eficiencia operacional. Las fuerzas militares de todo el mundo están adoptando cada vez más armamento impulsado por IA. Las tecnologías clave que impulsan esta transformación incluyen el Internet de las Cosas (IoT), la inteligencia artificial, la robótica y el análisis de big data.

El mercado de IA y análisis en defensa está segmentado por componente, plataforma, aplicación, tecnología y geografía. Por componente, el mercado se clasifica en hardware, software y servicios. Por plataforma, el mercado se segmenta en aéreo, terrestre y naval. Por aplicación, el mercado se segmenta en ciberseguridad, atención médica en el campo de batalla, plataforma de guerra, gestión logística, entrenamiento y simulación, vigilancia y conciencia situacional, y otros. Por tecnología, el mercado se segmenta en inteligencia artificial (IA), análisis de big data y otras tecnologías. Otras tecnologías incluyen el Internet de las Cosas Militares, la ciberseguridad y las tecnologías inmersivas. El informe también cubre los tamaños de mercado y los pronósticos para el mercado de IA y análisis en defensa en los principales países de diferentes regiones. Para cada segmento, el tamaño del mercado se proporciona en términos de valor (USD).

| Hardware |

| Software |

| Servicios |

| Aéreo | Aeronaves de Combate |

| Vehículos Aéreos No Tripulados (UAVs) | |

| Terrestre | Vehículos de Combate Militares |

| Vehículos Terrestres No Tripulados (UGVs) | |

| Naval | Buques |

| Submarinos | |

| Vehículos Marinos No Tripulados (UMVs) |

| Ciberseguridad |

| Atención Médica en el Campo de Batalla |

| Plataforma de Guerra |

| Gestión Logística |

| Entrenamiento y Simulación |

| Vigilancia y Conciencia Situacional |

| Otros |

| Inteligencia Artificial (IA) |

| Análisis de Big Data |

| Otras Tecnologías |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Francia | ||

| Alemania | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Resto de América del Sur | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Israel | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Resto de África | ||

| Por Componente | Hardware | ||

| Software | |||

| Servicios | |||

| Por Plataforma | Aéreo | Aeronaves de Combate | |

| Vehículos Aéreos No Tripulados (UAVs) | |||

| Terrestre | Vehículos de Combate Militares | ||

| Vehículos Terrestres No Tripulados (UGVs) | |||

| Naval | Buques | ||

| Submarinos | |||

| Vehículos Marinos No Tripulados (UMVs) | |||

| Por Aplicación | Ciberseguridad | ||

| Atención Médica en el Campo de Batalla | |||

| Plataforma de Guerra | |||

| Gestión Logística | |||

| Entrenamiento y Simulación | |||

| Vigilancia y Conciencia Situacional | |||

| Otros | |||

| Por Tecnología | Inteligencia Artificial (IA) | ||

| Análisis de Big Data | |||

| Otras Tecnologías | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| Francia | |||

| Alemania | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Corea del Sur | |||

| Resto de Asia-Pacífico | |||

| América del Sur | Brasil | ||

| Resto de América del Sur | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Israel | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual y las perspectivas para 2031 del mercado de inteligencia artificial y análisis en defensa?

El tamaño del mercado de inteligencia artificial y análisis en defensa alcanzó USD 10,41 mil millones en 2025 y se proyecta que alcance USD 21,93 mil millones en 2031 a una CAGR del 13,22% durante 2026-2031.

¿Qué aplicación se está expandiendo más rápidamente hasta 2031?

El entrenamiento y la simulación es la aplicación de más rápido crecimiento con una CAGR proyectada del 16,30% a medida que los entornos sintéticos escalan en todos los servicios y aliados.

¿Qué segmento de plataforma lidera y cuál está creciendo más rápido?

Los sistemas terrestres lideraron con el 43,55% en 2025, mientras que las plataformas aéreas avanzan a una CAGR del 15,85% respaldadas por programas de aeronaves de combate colaborativas y UAVs desechables.

¿Qué región tiene la mayor participación y cuál está acelerando más rápido?

América del Norte tuvo una participación del 41,80% en 2025, mientras que se proyecta que Asia-Pacífico registre una CAGR del 15,30% hasta 2031 a medida que los presupuestos y los despliegues escalan.

¿Qué salvaguardas de política están dando forma a la adopción en 2026?

La agenda de IA primero del Departamento de Defensa exige supervisión humana para las decisiones letales y fomenta la automatización en logística, mantenimiento e inteligencia, mientras que la Ley de Datos de la UE endurece la gobernanza de datos y las reglas de intercambio, afectando el entrenamiento de modelos transfronterizos.

Última actualización de la página el: