Tamaño y Participación del Mercado de Chocolate en Europa

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

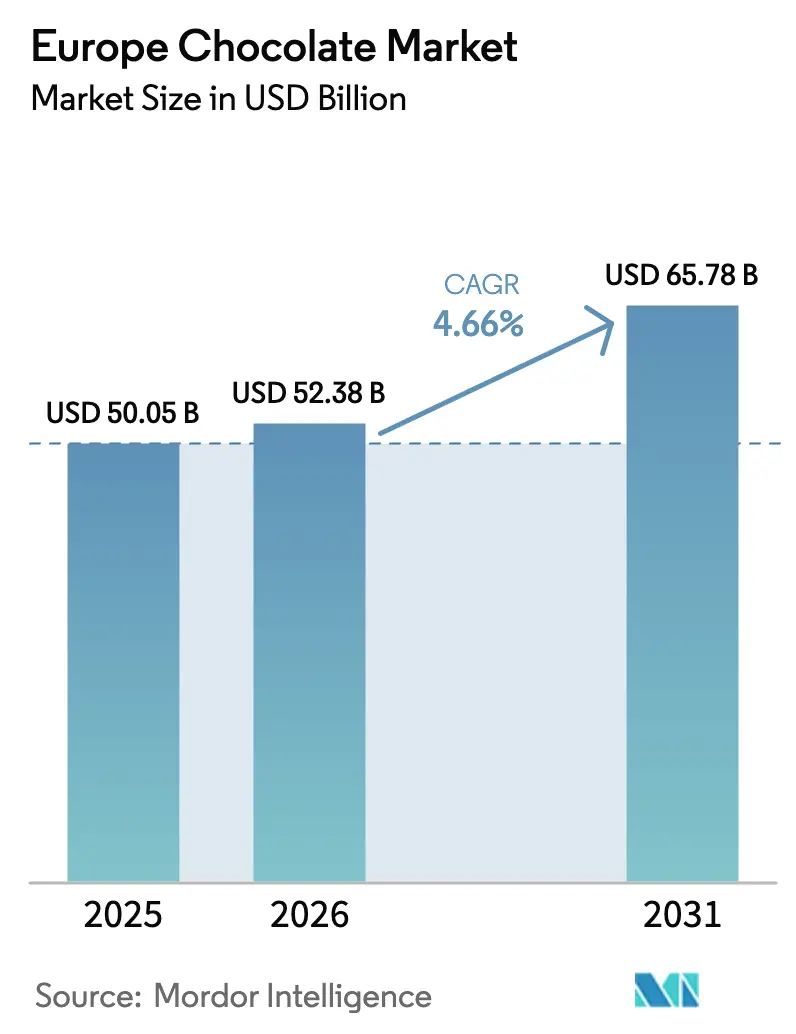

| Tamaño del mercado en el año base (2025) | 50.05 Mil millones de dólares |

| Tamaño del Mercado (2026) | 52.38 Mil millones de dólares |

| Tamaño del Mercado (2031) | 65.78 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.66% CAGR |

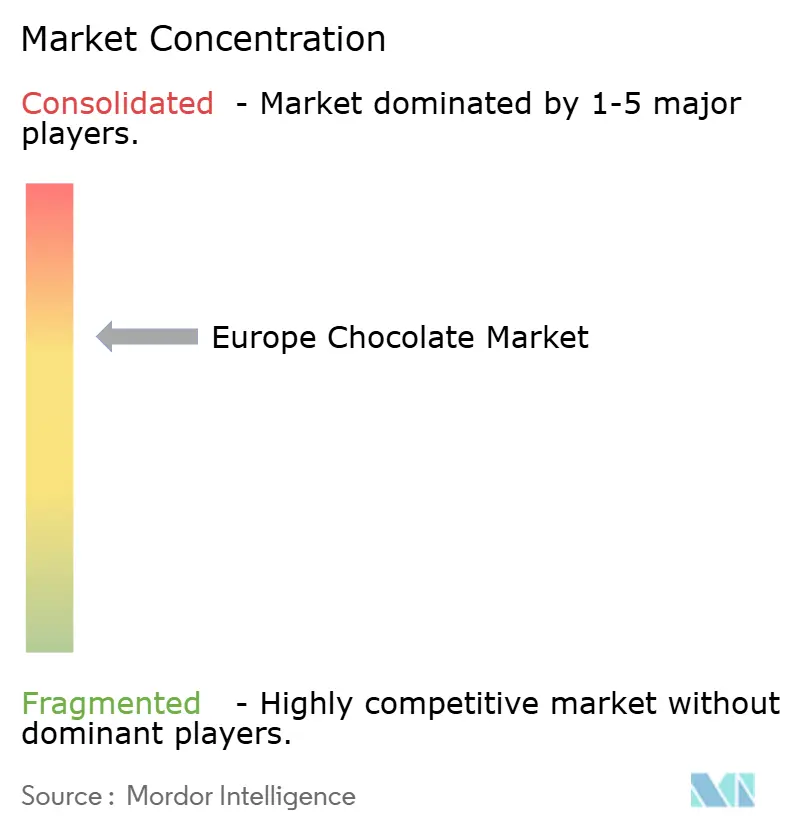

| Concentración del Mercado | Medio |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Chocolate en Europa por Mordor Intelligence

El Mercado de Chocolate en Europa fue valorado en USD 50.050 millones en 2025 y se proyecta que crecerá desde USD 52.380 millones en 2026 hasta USD 65.780 millones en 2031, registrando una CAGR del 4,66% durante el período 2026-2031. Este crecimiento indica un cambio en el mercado, con el chocolate evolucionando de un producto de indulgencia tradicional a una oferta premium y orientada a un propósito que se alinea con las preferencias modernas del consumidor. Los fabricantes se centran en un mayor contenido de cacao, formulaciones con azúcar reducida, etiquetas limpias y beneficios funcionales para satisfacer la demanda de los consumidores de opciones más saludables, enfatizando atributos como el contenido de antioxidantes y un menor impacto glucémico. Además, la sostenibilidad, el abastecimiento ético y la transparencia de la cadena de suministro se han convertido en elementos esenciales para generar confianza en el consumidor y respaldar estrategias de precios premium. El mercado está además influenciado por innovaciones en ingredientes y sabores, ya que las marcas exploran nuevas texturas, experiencias sensoriales y materias primas alternativas para mantener el interés del consumidor en un mercado maduro.

Conclusiones Clave del Informe

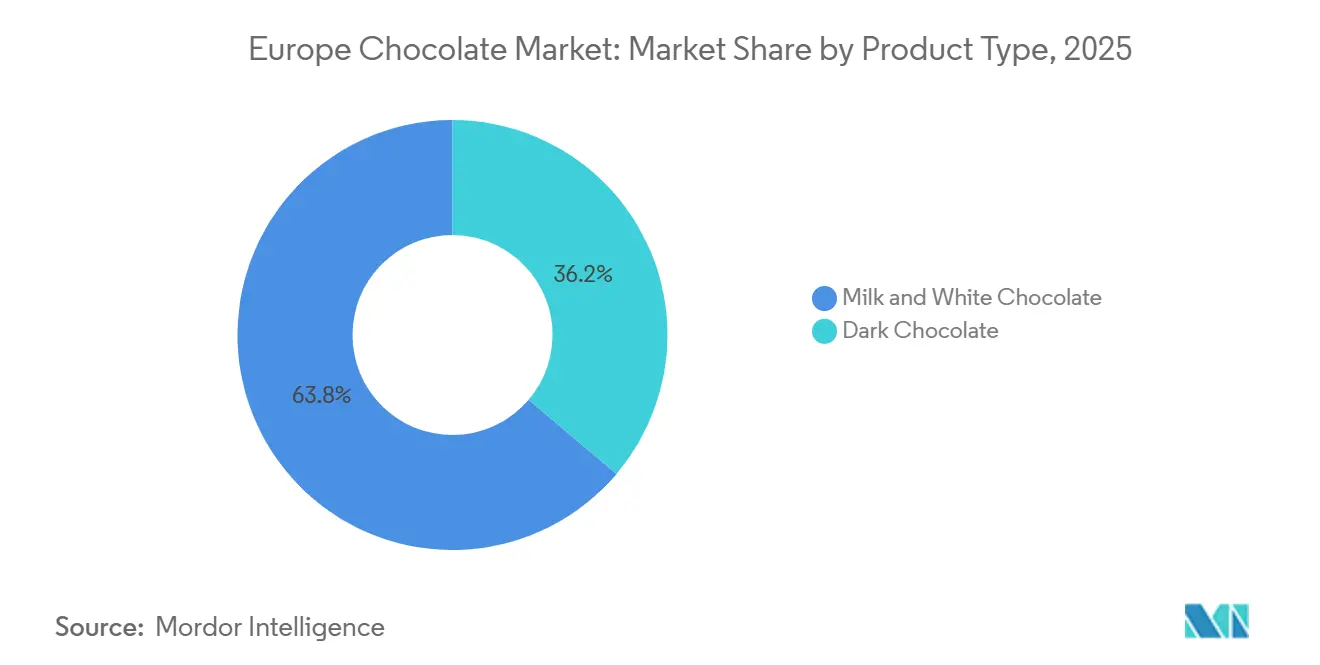

- Por tipo de producto, el chocolate con leche y el chocolate blanco captaron el 63,81% de la participación del mercado de chocolate en Europa en 2025; el chocolate negro avanza a una CAGR del 5,23% hasta 2031.

- Por forma, las tabletas y barritas representaron el 49,09% del tamaño del mercado de chocolate en Europa en 2025, mientras que los pralinés y trufas registraron el crecimiento más rápido con una CAGR del 4,71% hasta 2031.

- Por rango de precio, el segmento masivo mantuvo una participación del 77,23% en 2025, mientras que el chocolate premium registró el mayor crecimiento previsto con una CAGR del 6,23%.

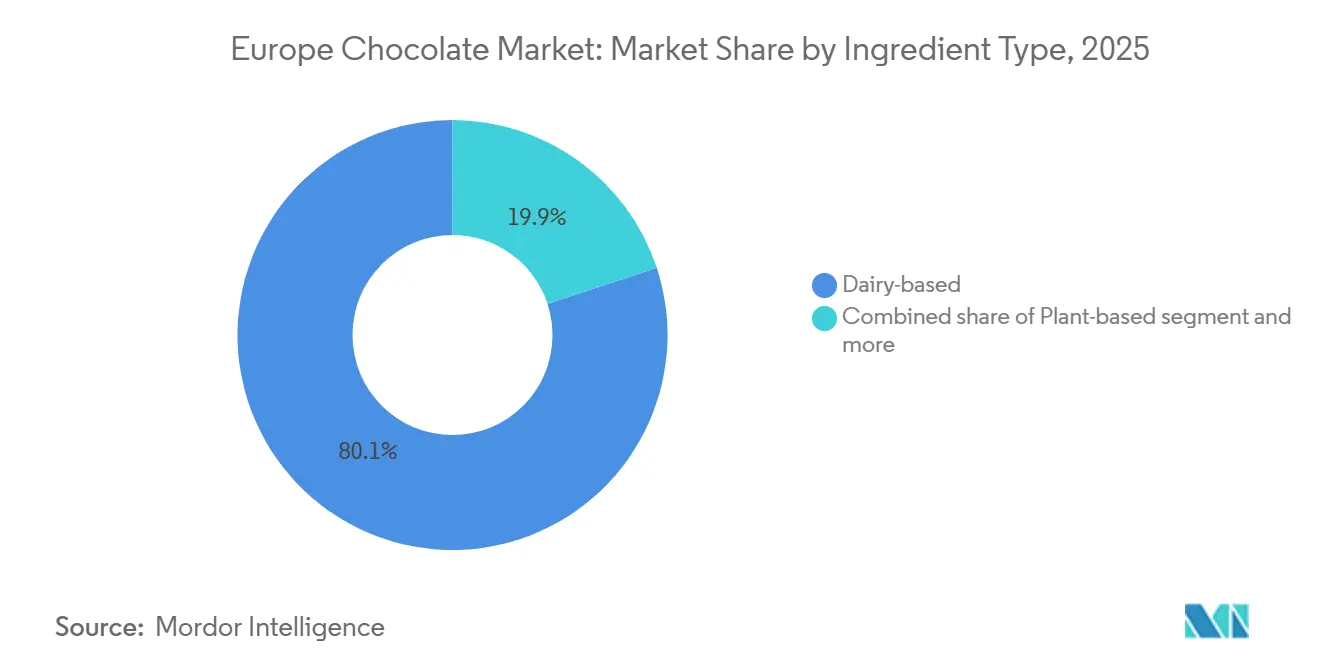

- Por tipo de ingrediente, las variantes de base láctea dominaron con una participación del 80,07% en 2025, mientras que se proyecta que el chocolate de base vegetal crezca a una CAGR del 6,42% hasta 2031.

- Por canal de distribución, los supermercados e hipermercados representaron el 42,78% de las ventas en 2025, mientras que se espera que el comercio minorista en línea crezca a una CAGR del 7,05% hasta 2031.

- Por geografía, el Reino Unido lideró con una participación de ingresos del 24,52% en 2025, mientras que se prevé que España se expanda a una CAGR del 6,91% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Chocolate en Europa

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Tendencias de salud y bienestar | +0.8% | Europa Occidental (Reino Unido, Alemania, Francia), con extensión a los países nórdicos | Mediano plazo (2-4 años) |

| Patrones de consumo estacionales y culturales | +0.4% | Global, con picos en Bélgica, Suiza y el Reino Unido durante Semana Santa y Navidad | Corto plazo (≤ 2 años) |

| Innovación en sabores e ingredientes | +0.6% | Centros urbanos de Alemania, Francia y el Reino Unido; adopción temprana en Escandinavia | Mediano plazo (2-4 años) |

| Abastecimiento ético y sostenible | +0.7% | Norte de Europa (Países Bajos, Alemania, Reino Unido), con expansión hacia el sur de Europa | Largo plazo (≥ 4 años) |

| Tendencia del chocolate artesanal y de origen único | +0.5% | Francia, Reino Unido, Alemania; emergente en España e Italia | Mediano plazo (2-4 años) |

| Personalización y customización | +0.3% | Centros de comercio electrónico en el Reino Unido, Alemania y los Países Bajos | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Tendencias de salud y bienestar

Las tendencias de salud y bienestar están emergiendo como un impulsor significativo del crecimiento en el mercado del chocolate, influyendo en el desarrollo de productos y las preferencias de los consumidores en los mercados clave. Los fabricantes están ajustando cada vez más sus carteras de productos para incluir chocolates negros ricos en polifenoles y formulaciones con azúcar reducida. Este cambio se alinea con la creciente percepción del consumidor de que un mayor contenido de cacao y una menor ingesta de azúcar ofrecen beneficios para la salud, como el apoyo cardiovascular y un mejor control glucémico. Esta tendencia pone de relieve un movimiento más amplio hacia la indulgencia funcional, donde los consumidores buscan productos que no solo ofrezcan sabor e indulgencia, sino que también promuevan el bienestar general. Por ejemplo, los consumidores preocupados por la salud muestran una fuerte preferencia por los chocolates negros con mayores porcentajes de cacao, certificaciones orgánicas e ingredientes de etiqueta limpia. En respuesta, los fabricantes están innovando con chocolates enriquecidos, opciones de porciones controladas, alternativas al azúcar y formulaciones mejoradas para satisfacer las demandas cambiantes de los consumidores.

Patrones de consumo estacionales y culturales

Los patrones de consumo estacionales y culturales son impulsores estructurales significativos del mercado europeo del chocolate, profundamente arraigados en las tradiciones regionales y las prácticas sociales. El chocolate ocupa un papel destacado en las principales ocasiones festivas como la Navidad, la Semana Santa y el Día de San Valentín, donde los regalos y el consumo compartido impulsan sustancialmente la demanda tanto en los segmentos de mercado masivo como en los premium. En países como el Reino Unido, Alemania, Francia e Italia, los productos de chocolate de temporada, incluidos los huevos de Pascua, los calendarios de Adviento y las cajas de regalo de edición limitada, son parte integral de las tradiciones de celebración, lo que genera previsibles aumentos anuales de la demanda. Los fabricantes alinean los lanzamientos de productos, las innovaciones en el embalaje y las campañas promocionales con estos eventos marcados en el calendario para garantizar un impulso de ventas sostenido más allá del consumo habitual. Además, las normas culturales en torno a la hospitalidad, los regalos y la indulgencia refuerzan aún más la posición del chocolate como un placer socialmente aceptado y emocionalmente significativo, especialmente en Europa Occidental.

Innovación en sabores e ingredientes

La innovación en sabores e ingredientes se está convirtiendo en un importante impulsor del crecimiento en el mercado europeo del chocolate, a medida que los fabricantes se adaptan a las cambiantes demandas de los consumidores en materia de sostenibilidad, novedad y diferenciación funcional. Los consumidores europeos buscan cada vez más experiencias gustativas únicas, ingredientes alternativos y formulaciones ambientalmente sostenibles, lo que anima a los productores de chocolate a ir más allá de las recetas tradicionales a base de cacao. Las innovaciones incluyen ahora infusiones de sabores exóticos, texturas híbridas, formulaciones con azúcar reducida y materias primas alternativas, lo que permite a las marcas destacarse en un mercado maduro y competitivo. Por ejemplo, en noviembre de 2025, Barry Callebaut se asoció con la empresa emergente de chocolate sin cacao Planet A Foods, lo que refleja el movimiento estratégico de la industria hacia la diversificación de ingredientes. La marca ChoViva de Planet A Foods ofrece una alternativa de chocolate sin cacao elaborada a partir de cultivos de origen local, como semillas de girasol, abordando las preocupaciones relacionadas con la volatilidad del suministro de cacao, la sostenibilidad y los riesgos climáticos. Esta colaboración pone de manifiesto cómo la innovación se está expandiendo más allá de la mejora del sabor para redefinir la composición fundamental del chocolate.

Abastecimiento ético y sostenible

El abastecimiento ético y sostenible es un importante impulsor del crecimiento en el mercado europeo del chocolate, ya que los consumidores otorgan mayor importancia a la responsabilidad medioambiental, el impacto social y la transparencia dentro de la cadena de valor del cacao. Los compradores europeos son cada vez más conscientes de problemas como la deforestación, el trabajo infantil, la compensación justa a los agricultores y la resiliencia climática. Esto ha llevado a los fabricantes de chocolate a adoptar prácticas de abastecimiento certificadas y trazables como parte de sus estrategias fundamentales. La tendencia es particularmente evidente en el Reino Unido, donde la conciencia del consumidor sobre las certificaciones éticas está bien establecida. Según el Centro para la Promoción de las Importaciones (CBI), Rainforest Alliance tiene el mayor reconocimiento de marca de certificación en el Reino Unido con un 58%, lo que pone de relieve el impacto de las etiquetas de sostenibilidad en las decisiones de compra [1]Fuente: Centro para la Promoción de las Importaciones (CBI), "El potencial del mercado europeo para el cacao certificado", cbi.eu. En consecuencia, los productores de chocolate utilizan cada vez más certificaciones como Rainforest Alliance, Fairtrade y etiquetas orgánicas para generar confianza en el consumidor, fortalecer la credibilidad de la marca y respaldar los precios premium. Además, el abastecimiento sostenible contribuye a la seguridad del suministro a largo plazo, lo que permite a los fabricantes abordar los riesgos asociados con el cambio climático y los requisitos regulatorios.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Precios volátiles de materias primas y riesgos de suministro | -0.9% | Global, con impacto agudo en Europa Occidental (Alemania, Reino Unido, Francia) | Corto plazo (≤ 2 años) |

| Cargas regulatorias y de cumplimiento estrictas | -0.6% | A nivel europeo, con impacto desproporcionado en las pymes de Bélgica, Países Bajos e Italia | Mediano plazo (2-4 años) |

| Interrupciones en la cadena de suministro | -0.4% | Reino Unido (relacionadas con el Brexit), sur de Europa (cuellos de botella logísticos) | Corto plazo (≤ 2 años) |

| Escepticismo del consumidor sobre los ingredientes | -0.3% | Norte de Europa (Alemania, Países Bajos, Escandinavia) | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Precios volátiles de materias primas y riesgos de suministro

Los precios volátiles de las materias primas y los riesgos de suministro representan un desafío significativo para el mercado europeo del chocolate, ya que la adquisición de cacao sigue siendo muy vulnerable a problemas climáticos, geopolíticos y estructurales en las principales regiones productoras. Los precios del cacao han mostrado fuertes fluctuaciones debido a factores como eventos climáticos extremos, variabilidad del rendimiento inducida por el cambio climático, enfermedades de los cultivos, envejecimiento de los árboles de cacao y la crónica falta de inversión en las granjas de África Occidental, que en conjunto representan la mayor parte de la producción mundial de cacao. Estas perturbaciones limitan la disponibilidad de suministro y aumentan los costos de insumos para los fabricantes de chocolate, comprimiendo así los márgenes de beneficio y reduciendo la flexibilidad de precios, especialmente para los segmentos de productos masivos y de gama media. Además, el aumento de la presión regulatoria en Europa en materia de cadenas de suministro libres de deforestación, requisitos de trazabilidad y cumplimiento de sostenibilidad añade complejidad y cargas de costos al abastecimiento. Los fabricantes más pequeños y los productores de marcas privadas se ven especialmente afectados, ya que tienen capacidades de cobertura limitadas y un poder de negociación más débil en comparación con las empresas multinacionales.

Cargas regulatorias y de cumplimiento estrictas

Los requisitos regulatorios y de cumplimiento estrictos representan un desafío significativo para el mercado europeo del chocolate, ya que los fabricantes deben navegar por uno de los panoramas regulatorios alimentarios más complejos y dinámicos del mundo. Los productores de chocolate en Europa están obligados a cumplir con estrictas regulaciones de seguridad alimentaria, requisitos de etiquetado, divulgaciones nutricionales y estándares de uso de ingredientes, incluidas las normas relacionadas con alérgenos, contenido de azúcar, aditivos e ingredientes novedosos. Además, las obligaciones de cumplimiento se extienden cada vez más a áreas como la sostenibilidad, la trazabilidad y el abastecimiento ético, influenciadas por marcos como las regulaciones de cadenas de suministro libres de deforestación, los requisitos de diligencia debida y el mayor escrutinio de las prácticas de abastecimiento de cacao. Estas exigencias regulatorias conllevan mayores costos de cumplimiento, mayores esfuerzos de documentación, gastos de reformulación y tiempos de comercialización más largos, especialmente para los productos de chocolate funcionales, enriquecidos o de base vegetal, que deben cumplir con estrictos estándares de sustanciación de declaraciones de salud y nutrición. Los fabricantes más pequeños y medianos enfrentan mayores desafíos debido a la limitada experiencia regulatoria y los recursos financieros, mientras que las empresas más grandes deben adaptar continuamente sus carteras de productos para cumplir con las diferentes regulaciones en múltiples jurisdicciones europeas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: El Chocolate Negro Avanza Impulsado por el Giro hacia la Salud

El chocolate con leche y el chocolate blanco mantienen una posición dominante en el mercado europeo del chocolate, representando aproximadamente el 63,81% de las ventas totales. Esto refleja las sólidas preferencias de los consumidores y el reconocimiento de marca consolidado. La dominancia se atribuye principalmente a la familiaridad gustativa y la amplia aceptación del chocolate con leche, cuyo perfil de sabor cremoso, suave y equilibrado atrae a una amplia demografía, incluidos niños, adultos y personas mayores. Las tradiciones culturales y los patrones de consumo estacionales, como los regalos navideños, los huevos de chocolate de Pascua y otras festividades europeas, refuerzan aún más su popularidad debido a su sabor suave y universalmente apreciado. Además, las principales marcas continúan innovando dentro de este segmento introduciendo variantes de valor añadido, como chocolates con leche rellenos de caramelo, enriquecidos con frutos secos y enriquecidos nutricionalmente, que atienden tanto a los consumidores que buscan indulgencia como a los preocupados por la salud.

El chocolate negro está emergiendo como uno de los segmentos de más rápido crecimiento en el mercado europeo del chocolate, con una CAGR proyectada del 5,23% hasta 2031. Este crecimiento refleja un cambio en las preferencias de los consumidores hacia indulgencias más saludables y premium. La creciente conciencia sanitaria entre los consumidores europeos impulsa esta tendencia, ya que el chocolate negro se asocia con beneficios como los antioxidantes, el apoyo cardiovascular y un menor contenido de azúcar en comparación con el chocolate con leche. Además, la tendencia a la premiumización contribuye significativamente a este crecimiento, con consumidores dispuestos a pagar precios más altos por productos de chocolate negro de alto contenido en cacao, de origen único o artesanales que ofrecen experiencias gustativas únicas y una sensación de sofisticación.

Por Forma: Las Tabletas Dominan pero los Pralinés se Premiumizan

Las tabletas y barritas tienen una participación significativa del 49,09% en el mercado europeo del chocolate, lo que subraya su sostenida popularidad y su amplio atractivo para los consumidores. La dominancia de este segmento se atribuye en gran medida a su versatilidad y conveniencia. Las tabletas y barritas son fáciles de consumir, porcionar y compartir, lo que las hace adecuadas para el consumo diario, los regalos y el consumo en movimiento. Los consumidores se sienten atraídos por la amplia variedad de sabores, texturas y rellenos disponibles en este formato, que van desde las clásicas barritas de chocolate con leche hasta opciones con frutos secos, caramelo o infusiones de frutas, atendiendo a diversas preferencias gustativas y fomentando la fidelidad del consumidor. Además, su asequibilidad y amplia disponibilidad en supermercados, hipermercados, tiendas de conveniencia y plataformas en línea garantizan una alta accesibilidad, consolidando aún más su liderazgo en el mercado.

Los pralinés y las trufas se encuentran entre los segmentos de más rápido crecimiento en el mercado europeo del chocolate, con una CAGR proyectada del 4,71% hasta 2031. Este crecimiento está impulsado principalmente por su atractivo premium y como regalo, ya que estos productos se asocian a menudo con el lujo, la artesanía y la indulgencia. Los consumidores europeos buscan cada vez más experiencias de chocolate de alta calidad y artesanales, y los pralinés y las trufas satisfacen esta demanda ofreciendo sabores ricos, rellenos innovadores y diseños visualmente atractivos. El segmento también se beneficia de la sólida cultura de los regalos y las ocasiones estacionales como la Navidad, el Día de San Valentín y la Semana Santa, durante las cuales los surtidos premium en caja son muy apreciados.

Por Rango de Precio: El Mercado Masivo Mantiene el Volumen, el Premium Captura el Valor

El chocolate de mercado masivo continúa liderando el mercado europeo del chocolate, representando el 77,23% de las ventas totales en 2025. Esta dominancia está impulsada por su amplia accesibilidad, asequibilidad y la demanda constante de los consumidores. El segmento atrae a una amplia demografía al ofrecer indulgencia cotidiana a precios competitivos, garantizando altos volúmenes de consumo en varios grupos de edad. Las marcas establecidas desempeñan un papel significativo en esta dominancia, aprovechando el reconocimiento y la confianza de larga data entre los consumidores europeos. Estas marcas ofrecen sabores, texturas y embalajes familiares que se alinean con los hábitos de consumo tradicionales. Además, el chocolate de mercado masivo se beneficia de extensas redes de distribución, lo que garantiza una fuerte disponibilidad y visibilidad en toda la región.

El chocolate premium está experimentando un crecimiento significativo en el mercado europeo, con una CAGR proyectada del 6,23% hasta 2031. Este crecimiento está impulsado por la creciente preferencia de los consumidores por productos de alta calidad, indulgentes y artesanales. A diferencia del chocolate de mercado masivo, las ofertas premium atienden a consumidores que buscan experiencias gustativas únicas, ingredientes superiores y una marca sofisticada. Estos productos suelen presentar cacao de origen único, mayor contenido de cacao o combinaciones de sabores innovadoras. El segmento también se beneficia de la creciente cultura de los regalos y la indulgencia estacional, con surtidos premium, trufas y barritas especiales siendo opciones populares para ocasiones como la Navidad, el Día de San Valentín y otros festivales europeos. Además, las tendencias de salud consciente han apoyado el crecimiento del segmento, ya que los consumidores consideran cada vez más los chocolates negros de alto contenido en cacao o mínimamente procesados como una indulgencia más saludable, combinando el disfrute con posibles beneficios antioxidantes.

Por Tipo de Ingrediente: Los Lácteos Dominan, los Vegetales Surgen con Fuerza

En 2025, el chocolate de base láctea mantiene su posición de liderazgo en el mercado europeo del chocolate, representando una sustancial participación del 80,07% de las ventas totales. Esta dominancia se atribuye a su amplia familiaridad entre los consumidores, su textura cremosa y su versátil perfil gustativo. El segmento atrae a una amplia base de consumidores debido a su dulzura equilibrada y su textura suave, lo que lo convierte en una opción popular para el consumo diario, los regalos y la indulgencia. Los patrones históricos de consumo, el sólido reconocimiento de marca y la amplia disponibilidad de productos clásicos de chocolate con leche en supermercados, hipermercados, tiendas de conveniencia y plataformas de venta minorista en línea refuerzan aún más su liderazgo en el mercado. Además, los fabricantes continúan innovando dentro de esta categoría introduciendo variaciones como chocolates rellenos de frutos secos, caramelo, con sabores o enriquecidos, que mantienen el interés del consumidor e impulsan las compras repetidas.

El chocolate de base vegetal está emergiendo como uno de los segmentos de más rápido crecimiento en el mercado europeo del chocolate, con una CAGR proyectada del 6,42% hasta 2031. Este crecimiento está impulsado por la creciente conciencia sanitaria y ética entre los consumidores europeos. Muchos consumidores buscan alternativas a los productos tradicionales de base láctea debido a la intolerancia a la lactosa, las preferencias dietéticas o las preocupaciones medioambientales, lo que lleva a una creciente demanda de chocolates veganos y de base vegetal elaborados con ingredientes como leche de almendra, avena, soja y coco. El crecimiento del segmento está respaldado además por la tendencia a la premiumización, ya que los fabricantes ofrecen opciones de chocolate de base vegetal de alta calidad y abastecimiento ético que se alinean con la cultura de los regalos y la indulgencia prevalente en Europa.

Por Canal de Distribución: Los Supermercados como Ancla, el Comercio en Línea se Acelera

En 2025, los supermercados e hipermercados continúan dominando el mercado europeo del chocolate, representando el 42,78% de las ventas totales. Esta dominancia se atribuye a su amplio alcance, la amplia variedad de productos y la conveniencia para los consumidores. Estos formatos minoristas proporcionan fácil acceso a una amplia gama de productos de chocolate, incluidas ofertas de mercado masivo, premium y especiales, lo que los convierte en la opción preferida tanto para las compras cotidianas como para las compras estacionales. Los diseños estratégicos de las tiendas, la alta visibilidad de los productos y las campañas promocionales mejoran aún más la participación del consumidor y fomentan las compras por impulso. Además, los supermercados e hipermercados utilizan descuentos por volumen, programas de fidelización y merchandising festivo para atraer tanto a compradores sensibles al precio como a los que buscan productos premium.

El comercio minorista en línea está emergiendo como el canal de distribución de más rápido crecimiento en el mercado europeo del chocolate, con una CAGR proyectada del 7,05% hasta 2031. Este crecimiento está impulsado por la rápida adopción digital y los cambios en los comportamientos de compra de los consumidores. Los consumidores europeos valoran cada vez más la conveniencia, la variedad y las experiencias personalizadas que ofrecen las plataformas de comercio electrónico, lo que les permite explorar, comparar y comprar chocolates desde sus hogares. Por ejemplo, según la Comisión Europea, el 94% de las personas en Europa utilizaron internet durante los primeros tres meses de 2025, lo que subraya la amplia conectividad digital que respalda el crecimiento de las compras en línea [2]Fuente: Comisión Europea, "Estadísticas de comercio electrónico para particulares", ec.europa.eu. Además, el comercio minorista en línea permite a las marcas de chocolate ofrecer productos exclusivos, surtidos estacionales y opciones premium o de base vegetal que pueden no estar disponibles en las tiendas tradicionales, atrayendo a consumidores de nicho y orientados al premium.

Análisis Geográfico

El Reino Unido sigue siendo un motor clave de la demanda europea de chocolate, representando el 24,52% de la participación de mercado en 2025. Este liderazgo se atribuye al alto compromiso de los consumidores, la amplia penetración minorista y una cultura del chocolate bien establecida que enfatiza tanto el consumo cotidiano como la indulgencia premium. Los consumidores del Reino Unido priorizan la variedad, la calidad y la innovación, lo que lleva a los fabricantes a introducir nuevos sabores, ediciones limitadas y variantes premium. Los eventos estacionales como la Navidad, la Semana Santa y el Día de San Valentín refuerzan aún más la contribución del Reino Unido a las ventas europeas de chocolate, con los regalos y la indulgencia festiva desempeñando un papel crucial en el mantenimiento de la demanda.

Se proyecta que España sea el mercado de chocolate de más rápido crecimiento en Europa, con una CAGR del 6,91% hasta 2031. Este crecimiento refleja los cambios en los comportamientos de los consumidores y un creciente interés en los chocolates premium y especiales. Factores como la creciente urbanización, la expansión de las redes minoristas y la creciente popularidad de las opciones de chocolate indulgentes y orientadas a la salud, incluidas las variedades negras, de origen único y de base vegetal, están impulsando esta tendencia. Los consumidores españoles están cada vez más abiertos a nuevos formatos y sabores, mientras que las campañas promocionales y las tendencias de regalos estacionales están impulsando aún más el consumo. Este rápido crecimiento posiciona a España como una oportunidad significativa para los fabricantes de chocolate que buscan expandir su presencia en el sur de Europa.

Alemania, Francia e Italia representan colectivamente una participación sustancial del consumo europeo de chocolate, respaldada por fuertes vínculos culturales con el chocolate e infraestructuras minoristas bien desarrolladas. En Alemania, aproximadamente 9,09 millones de personas compraron chocolate en 2024, según IfD Allensbach, lo que subraya la estable base de consumidores del país y la demanda constante [3]Fuente: IfD Allensbach, "Número de personas en Alemania que compraron chocolates", ifd-allensbach.de. Francia e Italia también exhiben sólidos patrones de consumo, impulsados por la cultura tradicional del chocolate, las prácticas de regalos premium y la amplia disponibilidad en supermercados, tiendas de conveniencia y establecimientos especializados. Si bien estos mercados son maduros, las innovaciones en sabores, embalajes y abastecimiento ético continúan sosteniendo el interés del consumidor y el crecimiento incremental, reforzando su importancia dentro del mercado europeo del chocolate.

Panorama Competitivo

El mercado europeo del chocolate está moderadamente concentrado, con algunas empresas multinacionales que tienen una participación significativa. Los actores clave como Mondelez International Inc., Ferrero International SpA, Mars, Incorporated, Nestlé S.A. y Chocoladefabriken Lindt & Sprüngli AG aprovechan su sólido reconocimiento de marca, sus extensas redes de distribución y sus diversas carteras de productos para mantener su liderazgo tanto en los segmentos de mercado masivo como en los premium. Estas empresas se centran en la innovación de productos, las iniciativas de marketing y las asociaciones estratégicas para satisfacer la demanda de los consumidores y fomentar la fidelidad en el maduro mercado europeo.

La competencia en el mercado está impulsada por la innovación, la premiumización y el compromiso con el consumidor. Las empresas líderes se diferencian a través de ofertas de sabores únicos, productos de temporada y de edición limitada, y embalajes de alta calidad, atendiendo tanto al consumo cotidiano como a las ocasiones de regalo. Además, existe un énfasis creciente en el abastecimiento ético y las iniciativas de sostenibilidad, como las certificaciones Fairtrade y Rainforest Alliance. Estos esfuerzos no solo mejoran la reputación de la marca, sino que también se alinean con la creciente demanda de los consumidores de productos responsables desde el punto de vista medioambiental y social. Este enfoque estratégico permite a las marcas establecidas defender su participación de mercado al tiempo que abordan la competencia de los fabricantes de chocolate locales y de nicho emergentes.

Si bien los actores establecidos dominan, el mercado europeo del chocolate ofrece oportunidades para la innovación y los nuevos participantes. Los chocolates funcionales, como los enriquecidos con probióticos, colágeno o adaptógenos, están ganando popularidad entre los consumidores preocupados por la salud. Sin embargo, la claridad regulatoria sobre las declaraciones de propiedades saludables en este segmento sigue siendo limitada, lo que ofrece margen para la diferenciación. Del mismo modo, las soluciones de regalos personalizados, respaldadas por algoritmos de combinación de sabores impulsados por IA y embalajes personalizables, son cada vez más populares a medida que los consumidores buscan productos únicos y experienciales. Al capitalizar estas tendencias, tanto las empresas establecidas como las emergentes pueden aprovechar los nichos de alto crecimiento, impulsando la expansión incremental del mercado y obteniendo ventajas competitivas en este mercado moderadamente concentrado.

Líderes de la Industria del Chocolate en Europa

Mondelez International Inc.

Ferrero International SpA

Mars, Incorporated

Nestlé S.A.

Chocoladefabriken Lindt & Sprüngli AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Noviembre de 2025: Ritter Sport lanzó cuatro nuevas variedades de chocolate en Morrisons en el Reino Unido. La línea incluye Cacahuete Tostado, Caramelo y Galleta, así como variantes Dúo, Dúo Dulce y Salado y Dúo de Café.

- Septiembre de 2025: Lindt & Sprüngli ha introducido una nueva gama de tabletas de chocolate en el Reino Unido. La tableta Les Grandes Fruit & Nut presenta ingredientes premium, incluidas avellanas tostadas y pasas.

- Julio de 2025: Cadbury introdujo dos nuevas barritas de chocolate negro: Bournville Caramelo Salado y Bournville Avellana Picada. Estas incorporaciones enriquecieron la clásica gama Bournville ofreciendo nuevas texturas y sabores, atrayendo a los consumidores que buscan una variación contemporánea del chocolate negro.

- Mayo de 2024: Arla Foods ha suscrito un acuerdo de licencia con Mondelēz International para producir, distribuir y comercializar leche con chocolate bajo la marca Milka en Alemania, Austria y Polonia.

Alcance del Informe del Mercado de Chocolate en Europa

El mercado del chocolate abarca la industria global involucrada en la producción, distribución y venta de productos de chocolate derivados de los granos de cacao. El mercado del chocolate está segmentado por tipo de producto, forma, rango de precio, tipo de ingrediente, canal de distribución y geografía. Según el tipo de producto: chocolate negro, chocolate con leche y chocolate blanco. Según la forma, el mercado está segmentado en tabletas y barritas, bloques moldeados, pralinés y trufas, y otras formas. Según el rango de precio, el mercado está segmentado en masivo y premium. Según el canal de distribución, el mercado está segmentado en supermercados/hipermercados, tiendas minoristas en línea, tiendas de conveniencia y otros canales de distribución. Según la geografía, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico, América del Sur y Oriente Medio y África. El informe proporciona el tamaño del mercado y las previsiones tanto en valor (USD) como en volumen (toneladas) para todos los segmentos mencionados.

| Chocolate Negro |

| Chocolate con Leche y Chocolate Blanco |

| Tabletas y Barritas |

| Bloques Moldeados |

| Pralinés y Trufas |

| Otras Formas |

| Masivo |

| Premium |

| Base Láctea |

| Base Vegetal |

| Origen Único |

| Supermercados/Hipermercados |

| Tiendas Minoristas en Línea |

| Tiendas de Conveniencia |

| Otros Canales de Distribución |

| Alemania |

| Reino Unido |

| Italia |

| Francia |

| España |

| Países Bajos |

| Polonia |

| Bélgica |

| Suecia |

| Resto de Europa |

| Por Tipo de Producto | Chocolate Negro |

| Chocolate con Leche y Chocolate Blanco | |

| Por Forma | Tabletas y Barritas |

| Bloques Moldeados | |

| Pralinés y Trufas | |

| Otras Formas | |

| Por Rango de Precio | Masivo |

| Premium | |

| Por Tipo de Ingrediente | Base Láctea |

| Base Vegetal | |

| Origen Único | |

| Por Canal de Distribución | Supermercados/Hipermercados |

| Tiendas Minoristas en Línea | |

| Tiendas de Conveniencia | |

| Otros Canales de Distribución | |

| Por Geografía | Alemania |

| Reino Unido | |

| Italia | |

| Francia | |

| España | |

| Países Bajos | |

| Polonia | |

| Bélgica | |

| Suecia | |

| Resto de Europa |

Definición de mercado

- Chocolate con Leche y Chocolate Blanco - El chocolate con leche es un chocolate sólido elaborado con leche (en forma de leche en polvo, leche líquida o leche condensada) y sólidos de cacao. El chocolate blanco se elabora con manteca de cacao y leche y no contiene sólidos de cacao en absoluto. El alcance incluye chocolates regulares, variantes bajas en azúcar y sin azúcar.

- Toffees y Turrones - Los toffees incluyen caramelos duros, masticables y pequeños o de un solo bocado comercializados con etiquetas de toffee o confitería similar al toffee. El turrón es una confección masticable con almendra, azúcar y clara de huevo como ingrediente básico; y se originó en Europa y los países de Oriente Medio.

- Barritas de Cereales - Un aperitivo compuesto de cereal de desayuno que ha sido comprimido en forma de barra y se mantiene unido con una forma de adhesivo comestible. El alcance incluye barritas de aperitivo elaboradas con cereales como arroz, avena, maíz, etc., mezclados con un jarabe aglutinante. También incluye productos etiquetados como barritas de cereales, barritas de cereales especiales o barritas de granos.

- Chicle - Es una preparación para masticar, generalmente elaborada con chicle aromatizado y endulzado o sustitutos como el acetato de polivinilo. Los tipos de chicles incluidos en el alcance son chicles con azúcar y chicles sin azúcar.

| Palabra clave | Definición |

|---|---|

| Chocolate Negro | El chocolate negro es una forma de chocolate que contiene sólidos de cacao y manteca de cacao sin leche. |

| Chocolate Blanco | El chocolate blanco es el tipo de chocolate que contiene el mayor porcentaje de sólidos lácteos, generalmente alrededor del 30% o más. |

| Chocolate con Leche | El chocolate con leche se elabora a partir de chocolate negro con bajo contenido de sólidos de cacao y mayor contenido de azúcar, más un producto lácteo. |

| Caramelo Duro | Un caramelo elaborado con azúcar y jarabe de maíz hervidos sin cristalizar. |

| Toffees | Un dulce duro y masticable, a menudo de color marrón, elaborado con azúcar hervida con mantequilla. |

| Turrones | Un dulce masticable o crujiente que contiene almendras u otros frutos secos y a veces frutas. |

| Barrita de Cereales | Una barrita de cereales es un producto alimenticio en forma de barra, elaborado prensando cereales y generalmente frutas secas o bayas, que en la mayoría de los casos se mantienen unidos con jarabe de glucosa. |

| Barrita de Proteínas | Las barritas de proteínas son barritas nutricionales que contienen una alta proporción de proteínas en relación con los carbohidratos y las grasas. |

| Barrita de Frutas y Frutos Secos | Estas suelen estar elaboradas a base de dátiles con otras frutas secas y frutos secos añadidos y, en algunos casos, aromatizantes. |

| NCA | La Asociación Nacional de Confiteros es una organización comercial estadounidense que promueve el chocolate, los caramelos, el chicle y las mentas, así como las empresas que fabrican estos productos. |

| CGMP | Las buenas prácticas de fabricación actuales son aquellas que se ajustan a las directrices recomendadas por los organismos pertinentes. |

| Alimentos no estandarizados | Los alimentos no estandarizados son aquellos que no tienen un estándar de identidad o que se desvían de un estándar prescrito de cualquier manera. |

| IG | El índice glucémico (IG) es una forma de clasificar los alimentos que contienen carbohidratos en función de la rapidez o lentitud con que se digieren y elevan los niveles de glucosa en sangre a lo largo del tiempo. |

| Leche desnatada en polvo | La leche desnatada en polvo se obtiene eliminando el agua de la leche desnatada pasteurizada mediante secado por pulverización. |

| Flavanoles | Los flavanoles son un grupo de compuestos que se encuentran en el cacao, el té, las manzanas y muchos otros alimentos y bebidas de origen vegetal. |

| WPC | Concentrado de proteína de suero: la sustancia obtenida mediante la eliminación de suficientes constituyentes no proteicos del suero pasteurizado, de modo que el producto seco terminado contenga más del 25% de proteína. |

| LDL | Lipoproteína de baja densidad: el colesterol malo. |

| HDL | Lipoproteína de alta densidad: el colesterol bueno. |

| BHT | El hidroxitolueno butilado es un producto químico de síntesis que se añade a los alimentos como conservante. |

| Carragenano | El carragenano es un aditivo utilizado para espesar, emulsionar y conservar alimentos y bebidas. |

| Libre de | Que no contiene ciertos ingredientes, como gluten, lácteos o azúcar. |

| Manteca de cacao | Es una sustancia grasa obtenida de los granos de cacao, utilizada en la fabricación de confitería. |

| Pastellies | Un tipo de dulce brasileño elaborado con azúcar, huevos y leche. |

| Grageas | Pequeños caramelos redondos recubiertos con una capa dura de azúcar. |

| CHOPRABISCO | Asociación Real Belga de la industria del chocolate, pralinés, galletas y confitería: una asociación comercial que representa a la industria belga del chocolate. |

| Directiva Europea 2000/13 | Una directiva de la Unión Europea que regula el etiquetado de los productos alimenticios. |

| Kakao-Verordnung | La ordenanza alemana del chocolate, un conjunto de regulaciones que definen lo que puede etiquetarse como "chocolate" en Alemania. |

| FASFC | Agencia Federal para la Seguridad de la Cadena Alimentaria. |

| Pectina | Una sustancia natural derivada de frutas y verduras. Se utiliza en confitería para crear una textura gelatinosa. |

| Azúcares invertidos | Un tipo de azúcar compuesto de glucosa y fructosa. |

| Emulsionante | Una sustancia que ayuda a mezclar dos líquidos que no se mezclan entre sí. |

| Antocianinas | Un tipo de flavonoide responsable de los colores rojo, morado y azul de la confitería. |

| Alimentos Funcionales | Alimentos que han sido modificados para proporcionar beneficios adicionales para la salud más allá de la nutrición básica. |

| Certificado Kosher | Esta certificación verifica que los ingredientes, el proceso de producción incluida toda la maquinaria y/o el proceso de servicio de alimentos cumple con los estándares de la ley dietética judía. |

| Extracto de raíz de achicoria | Un extracto natural de la raíz de achicoria que es una buena fuente de fibra, calcio, fósforo y folato. |

| DDR | Dosis diaria recomendada. |

| Gominolas | Un caramelo masticable a base de gelatina que suele estar aromatizado con frutas. |

| Nutracéuticos | Alimentos o suplementos dietéticos que se afirma tienen beneficios para la salud. |

| Barritas Energéticas | Barritas de aperitivo con alto contenido en carbohidratos y calorías, diseñadas para proporcionar energía en movimiento. |

| BFSO | Organización Belga de Seguridad Alimentaria para la cadena alimentaria. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las Variables Clave: Con el fin de construir una metodología de previsión sólida, las variables y factores identificados en el Paso 1 se contrastan con los datos históricos disponibles del mercado. A través de un proceso iterativo, se establecen las variables necesarias para la previsión del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Construir un Modelo de Mercado: Las estimaciones del tamaño del mercado para los años de previsión se expresan en términos nominales. La inflación no forma parte de los precios, y el precio de venta promedio (PVP) se mantiene constante durante todo el período de previsión para cada país.

- Paso 3: Validar y Finalizar: En este importante paso, todos los datos del mercado, las variables y las valoraciones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción