Tamaño y Participación del Mercado de Chocolate Premium de Europa

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 13.10 Mil millones de dólares |

| Tamaño del Mercado (2026) | 13.79 Mil millones de dólares |

| Tamaño del Mercado (2031) | 17.84 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.29% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Chocolate Premium de Europa por Mordor Intelligence

Se espera que el tamaño del Mercado de Chocolate Premium de Europa crezca de 13,10 mil millones de USD en 2025 a 13,79 mil millones de USD en 2026, y se prevé que alcance los 17,84 mil millones de USD en 2031 a una CAGR del 5,29% durante el período 2026-2031. Los consumidores ahora se centran en factores como el abastecimiento ético, la trazabilidad y los ingredientes funcionales, además del sabor. Las suscripciones en línea, los talleres de elaboración de chocolate desde el grano hasta la tableta y las colaboraciones con chefs están conectando las granjas con los consumidores, manteniendo las primas de precio a pesar de los fluctuantes costos del cacao. Los chocolates de origen único, el alto contenido de cacao y las variantes vegetales de "leche" atraen a los compradores preocupados por la salud. Las exigencias regulatorias de control de la deforestación y el etiquetado nutricional claro están impulsando a los fabricantes hacia cadenas de suministro transparentes y recetas bajas en azúcar. Las marcas que aseguran granos certificados, utilizan plataformas digitales y destacan eficazmente los beneficios para la salud están bien posicionadas para tener éxito.

Conclusiones Clave del Informe

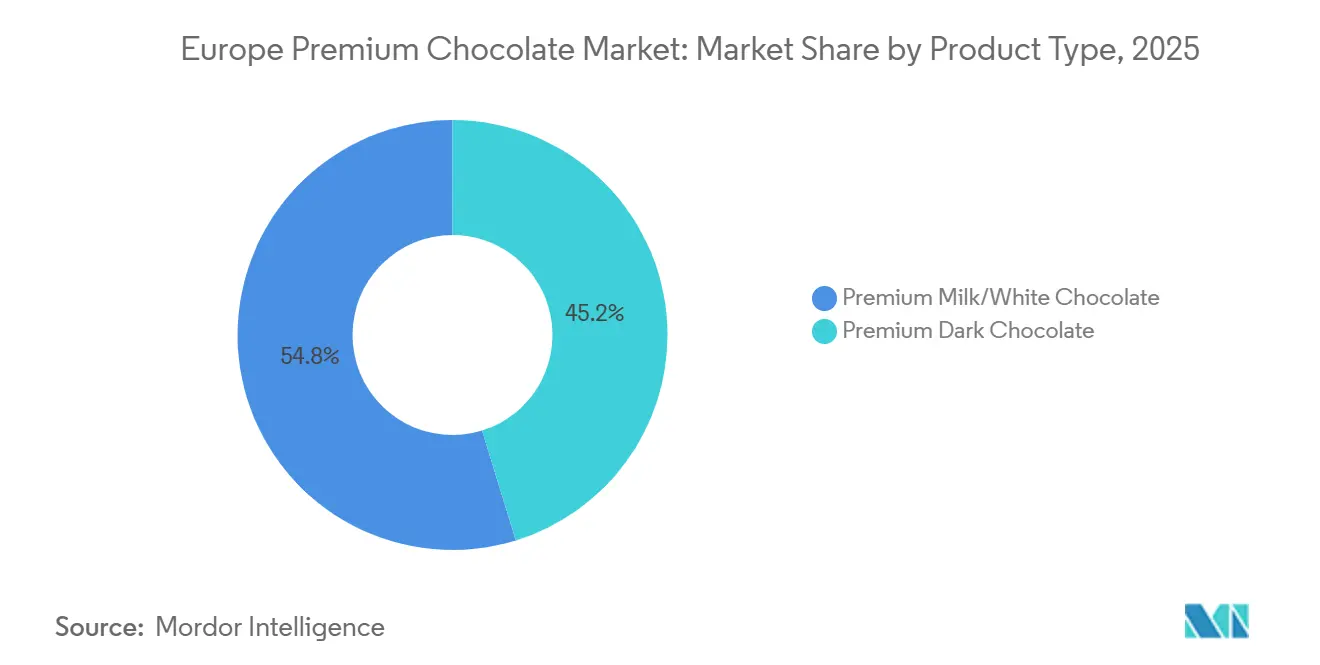

- Por tipo de producto, el Chocolate con Leche/Blanco Premium lideró con el 54,78% de la participación del mercado de chocolate premium de Europa en 2025, mientras que el Chocolate Negro Premium está preparado para expandirse a una CAGR del 5,98% hasta 2031.

- Por categoría, los formatos con lácteos representaron el 90,13% del tamaño del mercado de chocolate premium de Europa en 2025, mientras que se proyecta que los chocolates sin lácteos o veganos crezcan a una CAGR del 6,82% hasta 2031.

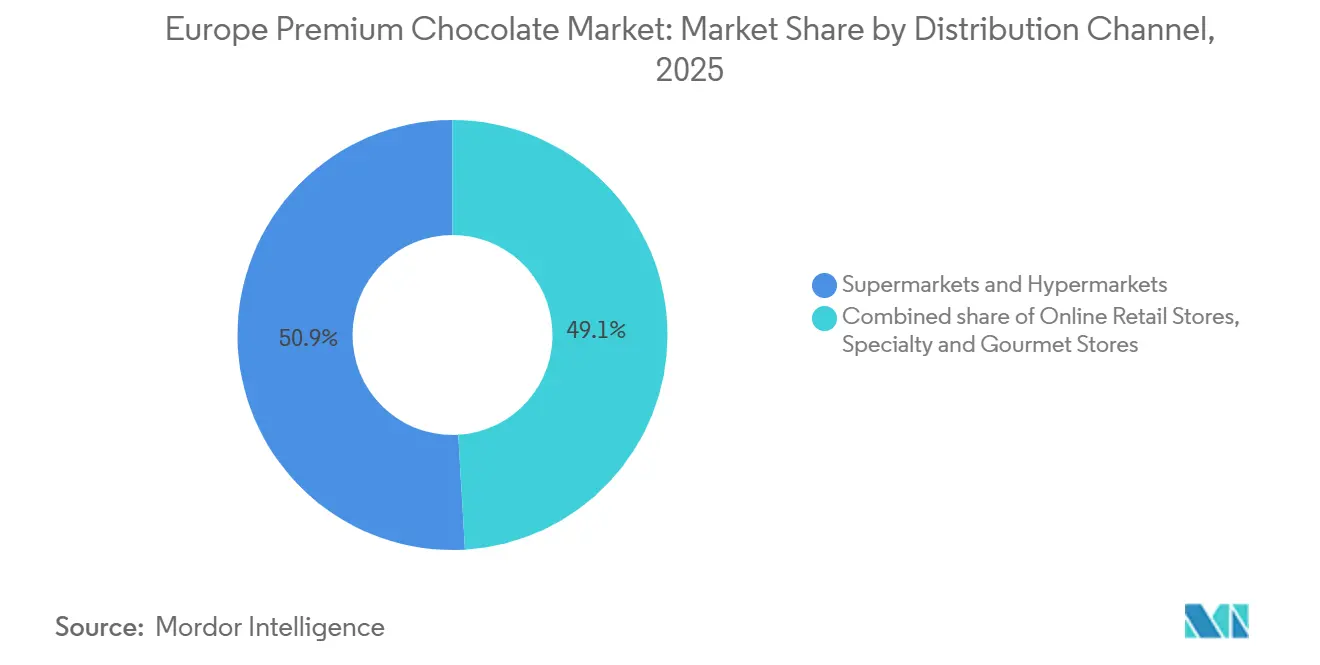

- Por canal de distribución, los supermercados e hipermercados controlaron el 50,92% del tamaño del mercado de chocolate premium de Europa en 2025; las tiendas minoristas en línea representan la trayectoria más rápida con una CAGR del 6,52% hasta 2031.

- Por geografía, Alemania representó el 27,65% de los ingresos regionales en 2025, mientras que España es el país de más rápido crecimiento con una CAGR del 7,21% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Chocolate Premium de Europa

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Los consumidores preocupados por la salud prefieren chocolates premium oscuros y bajos en azúcar como indulgencias "mejores para ti" | +0.8% | Global, más fuerte en Alemania, Reino Unido, Países Bajos, Suecia | Mediano plazo (2-4 años) |

| Los chocolates funcionales con frutos secos, semillas, superalimentos o nutrientes añadidos mejoran el atractivo premium | +0.6% | Global, adopción temprana en Francia, Bélgica, Suiza | Mediano plazo (2-4 años) |

| El cacao de origen ético, comercio justo y certificación Rainforest Alliance/orgánico impulsa la fidelidad del consumidor | +0.9% | Global, particularmente Alemania, Países Bajos, Reino Unido, países nórdicos | Largo plazo (≥ 4 años) |

| El comercio electrónico, las cajas de suscripción y las plataformas de venta directa al consumidor amplían el acceso a los chocolates premium | +1.2% | Global, penetración avanzada en Reino Unido, Países Bajos, Alemania | Corto plazo (≤ 2 años) |

| Los sabores novedosos y las innovaciones texturales impulsan el crecimiento de productos premium | +0.7% | Global, concentrado en centros urbanos de Francia, Italia, España, Bélgica | Mediano plazo (2-4 años) |

| Los chocolateros especializados y las cafeterías-boutique prosperan con degustaciones, eventos de maridaje y educación sobre el cacao | +0.5% | Global, más fuerte en Bélgica, Francia, Italia, Alemania urbana, España | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Los Consumidores Preocupados por la Salud Prefieren Chocolates Premium Oscuros y Bajos en Azúcar como Indulgencias "Mejores para Ti"

La encuesta de consumidores de 2024 realizada por Barry Callebaut revela que la mayoría de los consumidores europeos de chocolate esperan que las marcas ofrezcan innovaciones orientadas al bienestar, con compradores más jóvenes que prefieren opciones de origen vegetal o con contenido reducido de azúcar. Esta demanda impulsa el segmento de Chocolate Negro Premium con una CAGR del 5,98%, superando el promedio de la categoría. Los fabricantes están reformulando productos con más del 70% de cacao y edulcorantes naturales como la stevia y el fruto del monje. Alemania y los Países Bajos lideran esta tendencia, con un consumo per cápita de chocolate negro en Alemania que aumentó un 12% entre 2023 y 2025, impulsado por millennials urbanos que buscan indulgencias sin culpa ricas en polifenoles. En 2024, Lindt lanzó una línea Excellence con 90% de cacao, logrando un crecimiento de volumen de dos dígitos en su primer año en los canales minoristas de Alemania y Suiza. La tendencia de "mejor para ti" también enfatiza el control de porciones, con tabletas individuales de chocolate negro de 20 gramos que ahora representan el 18% de los lanzamientos de SKU premium en Europa Occidental, satisfaciendo la demanda de consumo consciente y permitiendo al mismo tiempo precios más elevados por gramo.

Los Chocolates Funcionales con Frutos Secos, Semillas, Superalimentos o Nutrientes Añadidos Mejoran el Atractivo Premium

En 2025, Puratos informó que el 65% de los consumidores europeos buscan "alimentos para el estado de ánimo" en confitería, mientras que el 68% cree que los ingredientes botánicos ofrecen beneficios para la salud. Los fabricantes están respondiendo añadiendo adaptógenos, probióticos y proteínas de origen vegetal al chocolate. La encuesta de Barry Callebaut mostró que el 61% de los encuestados valora los beneficios del chocolate para la salud mental, lo que llevó a lanzamientos como trufas de ashwagandha y barritas de chocolate negro enriquecidas con magnesio. Un estudio de Nature Food de 2024 introdujo el chocolate de fruta entera, elaborado con pulpa y endocarpio de cacao, como una opción sin sacarosa que aumenta la fibra en un 20%. Los artesanos suizos y belgas están pilotando esta innovación. Francia y Bélgica lideran en referencias funcionales, con Valrhona lanzando su "Colección Wellness" a principios de 2025, con crujientes de quinoa y semillas de chía para minoristas premium. Esta combinación de indulgencia y nutrición permite a las marcas cobrar precios entre un 30 y un 40% más altos, protegiendo los márgenes a pesar del aumento de los costos del cacao.

El Cacao de Origen Ético, Comercio Justo y Certificación Rainforest Alliance/Orgánico Impulsa la Fidelidad del Consumidor

A partir del 30 de diciembre de 2024, el Reglamento de la Unión Europea sobre la Deforestación exigirá pruebas de geolocalización para todas las importaciones de cacao para confirmar un origen libre de deforestación, convirtiendo la trazabilidad en un requisito legal[1]Fuente: Comisión Europea, "El cacao en el marco del Reglamento sobre la Deforestación", green-forum.ec.europa.eu. La certificación Rainforest Alliance, que aplica prácticas agroforestales y prohíbe el trabajo infantil, ahora cubre el 35 por ciento de las importaciones europeas de cacao, frente al 22 por ciento en 2022. Entre 2023 y 2025, Fairtrade International informó un aumento del 28 por ciento en el cacao certificado que ingresa a la Unión Europea, con Alemania, los Países Bajos y el Reino Unido representando el 60 por ciento del volumen. Para 2024, el Programa de Agricultura de Lindt, que abastece directamente de 185.000 agricultores y garantiza precios mínimos, logró el 100 por ciento de abastecimiento de cacao, alineándose con el enfoque de los consumidores alemanes en la sostenibilidad como su segunda prioridad después del sabor. Tony's Chocolonely, una empresa holandesa con certificación B Corp, aumentó sus ventas europeas en un 22 por ciento en 2024 al publicar mapas de la cadena de suministro y garantizar que los socios cumplan con los estándares de ingresos dignos. La certificación orgánica bajo el Reglamento de la Unión Europea 2018/848 añade una prima de precio del 15 al 20 por ciento, pero atrae a los consumidores nórdicos y alpinos. Suecia y Suiza lideran con tasas de penetración del chocolate orgánico superiores al 12 por ciento, el doble del promedio europeo.

El Comercio Electrónico, las Cajas de Suscripción y las Plataformas de Venta Directa al Consumidor Amplían el Acceso a los Chocolates Premium

Para 2031, se espera que los canales en línea representen el 6,52% del mercado, con la participación de los Países Bajos aumentando del 7,2% al 9,4%. Luker Chocolate informó que más del 50% de los compradores premium ahora descubren marcas en línea. Las marcas nativas digitales crecen a un ritmo del 13 por ciento anual, en comparación con el 4% de los operadores tradicionales con presencia física. Los servicios de suscripción como Cocoa Runners en el Reino Unido y Choco Box en Alemania ofrecen barritas de origen único seleccionadas de microproductores por entre 30 y 50 EUR al mes, creando ingresos estables y reduciendo los riesgos estacionales. Las plataformas de venta directa al consumidor ayudan a los artesanos a retener entre el 60 y el 70% del precio de venta, en comparación con el 30 al 40% en los canales tradicionales. Hotel Chocolat, adquirida por Mars en 2023, combinó su plataforma de comercio electrónico con clubes de degustación físicos, aumentando el tamaño promedio de la cesta en un 19 por ciento en 2024. Si bien la COVID-19 aceleró la adopción digital, el crecimiento continúa gracias a las recomendaciones impulsadas por inteligencia artificial, la urgencia generada por los lanzamientos de ediciones limitadas y el envío neutro en carbono que se alinea con los valores del consumidor.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Costos de cumplimiento de la trazabilidad de la cadena de suministro | -0.6% | Global, carga desproporcionada sobre las pymes en Bélgica, Italia, España | Corto plazo (≤ 2 años) |

| Volatilidad del precio del cacao | -0.9% | Global, afecta a todos los fabricantes con capacidad de cobertura limitada | Corto plazo (≤ 2 años) |

| Las indulgencias alternativas fragmentan la categoría de golosinas premium | -0.4% | Global, más fuerte en Reino Unido, Alemania, Países Bajos | Mediano plazo (2-4 años) |

| Las normas de seguridad alimentaria de la Unión Europea obligan a costosas reformulaciones e inversiones en cumplimiento | -0.5% | En toda la Unión Europea, afecta particularmente a los operadores transfronterizos | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Costos de Cumplimiento de la Trazabilidad de la Cadena de Suministro

A partir del 30 de diciembre de 2024, el Reglamento de la Unión Europea sobre la Deforestación exige a los importadores presentar declaraciones de diligencia debida con datos de geolocalización para cada envío de cacao. Los chocolateros pequeños y medianos, que carecen de equipos de cumplimiento, enfrentan costos iniciales de entre 50.000 y 150.000 EUR para monitoreo satelital, plataformas de cadena de bloques y auditorías. Los artesanos belgas e italianos, que abastecen cacao a través de intermediarios complejos, tienen dificultades para rastrear los orígenes a nivel de granja, arriesgando el rechazo de envíos en los puertos de la Unión Europea. Las empresas más grandes como Lindt y Ferrero gestionan estos costos gracias a su escala, pero los operadores más pequeños o bien aumentan los precios —perjudicando su competitividad— o abandonan el mercado. Las sanciones por incumplimiento de hasta el 4% de la facturación anual en la Unión Europea aumentan aún más los riesgos, empujando las cadenas de suministro hacia cooperativas certificadas. Estos desafíos ralentizan la innovación en referencias, ya que los fabricantes se centran en el cumplimiento, mientras que las nuevas marcas enfrentan retrasos debido a los altos costos del cacao trazable.

Volatilidad del Precio del Cacao

En abril de 2024, los futuros del cacao en ICE se dispararon a 12.000 USD por tonelada métrica debido a un déficit global de 374.000 toneladas en la temporada 2023/24 causado por sequías y la enfermedad del brote hinchado en Costa de Marfil y Ghana[2]Fuente: La Organización Internacional del Cacao (ICCO). "Precios Diarios del Cacao", icco.org. Los precios se estabilizaron entre 9.000 y 10.000 USD por tonelada durante 2025, aún tres veces más altos que el promedio de 2020, comprimiendo los márgenes de los fabricantes sin cobertura a largo plazo. Mondelez y Nestlé, con estrategias de cobertura de 12 a 18 meses, gestionaron el pico, mientras que los operadores más pequeños que dependían del mercado al contado vieron caer sus beneficios. En enero de 2025, Ferrero aumentó los precios en un 6 por ciento en toda Europa, citando los costos del cacao, pero las ventas en volumen cayeron un 3 por ciento a medida que los consumidores afectados por la inflación optaron por productos más baratos. La volatilidad climática, agravada por El Niño, añade incertidumbre, con la Organización Internacional del Cacao prediciendo déficits hasta 2026 a menos que mejoren los rendimientos en África Occidental. Esta volatilidad desalienta las inversiones premium e impulsa la integración vertical, como se observa en la ampliación del Programa de Agricultura de Lindt para asegurar un suministro estable.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Las Formulaciones de Leche y Blanco Mantienen el Atractivo Masivo a Pesar del Halo de Salud del Chocolate Negro

En 2025, el Chocolate con Leche/Blanco Premium dominó el 54,78% del Mercado de Chocolate Premium de Europa, impulsado por la preferencia del consumidor por su textura cremosa y sabor suave. Alemania, Suiza y el Reino Unido lideran en el consumo de chocolate con leche, superando los 5 kilogramos per cápita anuales, respaldados por marcas como Lindor de Lindt y las barritas Alpine Milk de Milka. La versatilidad del chocolate con leche en productos como pralinés, galletas y figuras de temporada garantiza su popularidad, especialmente durante Pascua y Navidad, que representan el 40% de las ventas anuales. El chocolate blanco, aunque con una participación de mercado menor, se beneficia de ofertas premium como el Ivoire 35 por ciento de Valrhona, apreciado en las pastelerías francesas. Sin embargo, el aumento de los costos de la manteca de cacao, que representa entre el 30 y el 35% del chocolate blanco, ha llevado a los fabricantes a adoptar la reducción de tamaño manteniendo el precio —reduciendo el tamaño de las barritas mientras se mantienen los precios—, lo que arriesga la insatisfacción del consumidor si no se comunica claramente.

El Chocolate Negro Premium, aunque con una participación de mercado menor en 2025, crece a una CAGR del 5,98% hasta 2031, superando al chocolate con leche y al blanco. Los consumidores preocupados por la salud prefieren el chocolate negro por su alto contenido de cacao y sus beneficios percibidos para la salud, como los flavonoides y los antioxidantes. La gama Excellence de Lindt (70%, 85% y 90% de cacao) registró un aumento de volumen del 18% en Alemania y los Países Bajos en 2024, impulsado por los millennials urbanos. Una encuesta de Barry Callebaut de 2024 encontró que el 67% de los consumidores europeos buscan productos de chocolate innovadores, con el 61% de los compradores más jóvenes favoreciendo las opciones con azúcar reducida, impulsando la demanda de chocolate negro. La «Selección de Cacao» de Ritter Sport de 2024, con chocolate negro al 74% y al 81% con sal marina y almendra, ganó tracción en los supermercados de descuento y las tiendas de alimentación premium alemanas. El crecimiento del chocolate negro está respaldado además por sus certificaciones veganas y orgánicas y el abastecimiento ético de cooperativas Rainforest Alliance o de comercio justo, contribuyendo 0,9 puntos porcentuales a la CAGR del mercado.

Por Categoría: La Dominancia de los Lácteos Persiste Mientras las Alternativas Veganas Capturan la Demanda Flexitariana

En 2025, los chocolates con lácteos dominaron el 90,13% del Mercado de Chocolate Premium de Europa, impulsados por su textura cremosa y la fuerte preferencia del consumidor. Países como Suiza, Bélgica y Alemania, con un consumo anual de chocolate per cápita superior a 10 kilogramos, mostraron tasas de fidelidad superiores al 85%, respaldadas por marcas icónicas como Lindt, Neuhaus y Ritter Sport. Los procesos de fabricación eficientes, como el atemperado y el conchado, garantizan una calidad consistente a escala. Los chocolates con lácteos también dominan los regalos de temporada, incluidos los huevos de Pascua y los calendarios de adviento navideños, ya que evocan indulgencia y nostalgia. Sin embargo, surgen desafíos por parte de los consumidores intolerantes a la lactosa y las preocupaciones de sostenibilidad. El chocolate con leche produce entre un 20 y un 25% más de emisiones de gases de efecto invernadero que el chocolate negro debido a la ganadería lechera. Para abordar esto, fabricantes como Lindt están abasteciendo leche de granjas regenerativas, aunque esto aumenta los costos entre un 8 y un 12%.

Los chocolates sin lácteos o veganos, con una participación de mercado inferior al 10% en 2025, crecen a una CAGR del 6,82% hasta 2031, la más rápida entre todas las categorías. Barry Callebaut introdujo chocolate de "leche" de origen vegetal en 2024, utilizando bases de avena, almendra y arroz, logrando un rápido crecimiento en Alemania, el Reino Unido y los Países Bajos. Lindt lanzó barritas de chocolate vegano de leche de avena en el Reino Unido y Alemania en 2024, dirigidas a los flexitarianos, y estas representaron el 4% de las ventas de Lindt en el Reino Unido a finales de año. Tony's Chocolonely amplió su gama vegana a seis referencias en 2025, informando un crecimiento anual del 28% en ventas veganas. Los chocolates veganos atraen a un público más amplio, con el 61% de los jóvenes consumidores europeos que buscan opciones de origen vegetal por sus beneficios percibidos para la salud y la sostenibilidad. Las regulaciones de la Unión Europea, como la Estrategia De la Granja a la Mesa, apoyan la innovación de origen vegetal a través de subsidios y etiquetado claro. A pesar de los desafíos como los mayores costos derivados de la suplementación con manteca de cacao para mejorar la cremosidad, los avances en tecnología de ingredientes y las economías de escala están cerrando la brecha en sabor y precio.

Por Canal de Distribución: Los Supermercados Anclan el Volumen Mientras las Plataformas en Línea Capturan la Premiumización

En 2025, los Supermercados e Hipermercados lideraron la distribución del Mercado de Chocolate Premium de Europa con una participación del 50,92%. Su éxito se debe a la amplia disponibilidad, los precios competitivos y la colocación estratégica de compras por impulso cerca de las cajas. En Alemania, cadenas como Edeka, Rewe y Aldi comercializan marcas como Lindt, Ritter Sport y Milka en más de 15.000 ubicaciones, garantizando visibilidad y compras repetidas. En Francia, Carrefour y Leclerc dedican entre 12 y 15 metros a los chocolates premium, utilizando expositores de temporada y promociones cruzadas con vino y café para aumentar el tamaño de la cesta. Los supermercados también sirven como terreno de prueba para nuevos productos de Ferrero, Mondelez y Nestlé, permitiendo a los fabricantes medir la demanda antes de expandirse a tiendas especializadas.

Las Tiendas Minoristas en Línea, aunque con una participación menor en 2025, crecen rápidamente a una CAGR del 6,52% hasta 2031, la más rápida entre todos los canales. Luker Chocolate informa que muchos compradores premium ahora descubren marcas en línea. Las marcas nativas digitales crecen un 13% anualmente, superando el crecimiento del 4% de los minoristas tradicionales. Los servicios de suscripción como Cocoa Runners en el Reino Unido y Choco Box en Alemania ofrecen barritas de origen único seleccionadas por entre 30 y 50 EUR al mes, creando ingresos estables y reduciendo los impactos estacionales. Las plataformas de venta directa al consumidor eliminan intermediarios, permitiendo a los artesanos retener entre el 60 y el 70% de las ventas en comparación con el 30 al 40% en los canales tradicionales. Las plataformas en línea también impulsan la fidelidad con lanzamientos de ediciones limitadas y recomendaciones personalizadas basadas en inteligencia artificial. La suscripción "Chocolate del Mes" de Venchi se agotó en 72 horas en Italia y España. Además, el 40% de los minoristas europeos de chocolate en línea ahora ofrecen envío neutro en carbono, alineándose con los valores de sostenibilidad del consumidor y justificando las tarifas de entrega.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Alemania lideró el mercado de chocolate premium de Europa en 2025, con una participación del 27,65%, impulsada por el mayor consumo per cápita de chocolate de la región, de 11,9 kilogramos anuales, y una fuerte preferencia cultural por la confitería de alta calidad. Las principales marcas como Lindt, Ritter Sport y Milka dominan el mercado aprovechando su herencia y sus extensas redes de distribución a través de minoristas como Edeka, Rewe y Aldi. Los centros urbanos como Berlín, Múnich y Hamburgo tienen tasas de penetración del chocolate premium superiores al 35%, respaldadas por millennials adinerados que prefieren barritas de chocolate de origen único y valoran las certificaciones éticas. Francia y el Reino Unido le siguen como el segundo y tercer mercado más grande, respectivamente.

España es el mercado de más rápido crecimiento de la región, con una CAGR proyectada del 7,21% hasta 2031. Este crecimiento está impulsado por la creciente premiumización entre la Generación Z urbana y los millennials en ciudades como Madrid, Barcelona y Valencia. Históricamente, el consumo de chocolate en España se quedó rezagado respecto al norte de Europa debido a los menores ingresos per cápita y la preferencia por postres alternativos. Sin embargo, el aumento de los ingresos disponibles y la exposición a las marcas de chocolate belgas y suizas a través del turismo están impulsando la demanda. Entre 2023 y 2025, Lindt abrió 12 boutiques en España, mientras que Godiva amplió su presencia asociándose con los grandes almacenes El Corte Inglés para dirigirse a las ocasiones de regalo. Las ventas de chocolate vegano en España crecieron un 34% en 2024, el mayor aumento de Europa, a medida que los consumidores más jóvenes adoptan cada vez más dietas flexitarianas. Mientras tanto, los mercados maduros como los Países Bajos y Suecia mantienen un crecimiento de un solo dígito medio, respaldado por un enfoque en la sostenibilidad. En los Países Bajos, el abastecimiento ético ocupa el segundo lugar como factor de compra más importante después del sabor, lo que ayudó a Tony's Chocolonely a lograr un aumento de ventas del 22% en 2024.

Polonia está emergiendo como un mercado en crecimiento en la región, con un crecimiento constante impulsado por la occidentalización y el impacto de la adhesión a la Unión Europea, que han impulsado el consumo de chocolate. La marca patrimonial local Wedel, ahora propiedad de Lotte, compite con actores globales como Lindt y Ferrero en ciudades como Varsovia y Cracovia. Bélgica, a pesar de su pequeña población, tiene un sólido mercado doméstico de chocolate valorado en 1.200 millones de EUR. Las marcas icónicas como Neuhaus, Leonidas y Guylian dominan el mercado y exportan el 70% de su producción a los países vecinos, destacando la significativa influencia de Bélgica en la industria del chocolate premium.

Panorama Competitivo

El mercado de chocolate premium de Europa está moderadamente fragmentado, con una combinación de empresas multinacionales de confitería, marcas regionales bien establecidas y un gran número de chocolateros artesanales que compiten en todos los países. Los actores reconocidos que mantuvieron una participación destacada en el mercado incluyen Chocoladefabriken Lindt & Sprüngli AG, Ferrero Group, Mondelez International y Nestlé S.A. Los actores líderes se benefician de una sólida herencia de marca, una amplia presencia minorista y la capacidad de escalar las ofertas premium a través de una amplia distribución en supermercados, tiendas especializadas y el comercio minorista de viajes. Sin embargo, las preferencias de los consumidores por el origen, la artesanía y la innovación de sabores varían significativamente entre los mercados europeos, lo que impide una alta concentración del mercado.

Los chocolateros más pequeños y artesanales desempeñan un papel crucial en la configuración del segmento premium al enfatizar el cacao de origen único, el abastecimiento ético y los métodos de producción artesanal. Estos actores suelen operar a través de tiendas boutique, minoristas especializados y canales de venta directa al consumidor, lo que les permite mantener precios premium y relaciones cercanas con los consumidores. Su enfoque en la autenticidad, las texturas únicas y las inclusiones innovadoras les ayuda a competir eficazmente a pesar de los volúmenes de producción limitados.

La competencia en el mercado europeo de chocolate premium está impulsada cada vez más por la diferenciación de calidad, las credenciales de sostenibilidad y la narrativa de marca, más que por el precio. Las marcas establecidas continúan expandiendo las gamas premium y superpremium con mayor contenido de cacao, certificaciones orgánicas y colecciones de edición limitada, mientras adquieren selectivamente chocolateros de nicho para acceder a la artesanía y el valor de marca. Esta coexistencia de líderes globales y numerosos productores especializados mantiene la estructura moderadamente fragmentada del mercado en toda Europa.

Líderes de la Industria del Chocolate Premium de Europa

Chocoladefabriken Lindt & Sprüngli AG

Mondelez International

Ferrero Group

Nestlé SA

Mars Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Noviembre de 2025: El grupo de confitería alemán Windel adquirió el negocio belga de pralinés de alta gama The Chocolate Family (TCF). TCF colaborará estrechamente con Kim's Chocolates, que también forma parte del Grupo Windel y es uno de los mayores fabricantes de chocolate de Bélgica. Esta asociación creará una solución integral para los clientes que buscan chocolates premium belgas.

- Octubre de 2025: Valrhona, una de las marcas de chocolate premium, ha lanzado su nueva Caja de Regalo de Praliné Crujiente de Pistacho en medio del crecimiento clave dentro del sector del comercio minorista de viajes. Según la marca, cada pieza de la gama de lujo de fabricación francesa ofrece un exquisito equilibrio de textura crujiente, intenso praliné de pistacho y suave chocolate con leche.

- Marzo de 2025: Lindt & Sprüngli, uno de los fabricantes de chocolate de renombre mundial, ha inaugurado su nueva tienda insignia en Londres, ubicada bajo las icónicas Piccadilly Lights. La nueva tienda cuenta con una serie de características exclusivas y ofertas indulgentes, incluidas las cajas de trufas LINDOR, etiquetas de regalo, Chocolate Estilo Dubái de Lindt y más.

- Septiembre de 2025: Lindt & Sprüngli ha lanzado una nueva línea de exquisitas barritas de chocolate. Según la marca, la nueva barrita Les Grandes Fruit & Nut presume de ingredientes de alta calidad, incluidas avellanas perfectamente tostadas y pasas jugosas, todo envuelto en suave chocolate con leche suizo.

- Enero de 2024: Mars, Incorporated ha adquirido Hotel Chocolat, una destacada marca de chocolate premium en el Reino Unido. Con esta adquisición, Mars pretende reforzar su posición en el sector del chocolate premium y capitalizar el reconocimiento de marca establecido de Hotel Chocolat en toda Europa.

Alcance del Informe del Mercado de Chocolate Premium de Europa

Los chocolates premium son chocolates de alta gama/lujo con un precio superior al de los demás chocolates del mercado debido a sus características únicas.

El Mercado de Chocolate Premium de Europa está segmentado en función del Tipo de Producto (Chocolate Negro Premium y Chocolate Blanco/con Leche Premium), el Canal de Distribución (Hipermercados/Supermercados, Tiendas de Conveniencia, Tiendas Minoristas en Línea y Otros Canales de Distribución) y la Geografía (Reino Unido, Francia, Alemania, Italia, España, Rusia, Suiza y Resto de Europa). El informe ofrece el tamaño del mercado y las previsiones para el mercado en valor (millones de USD) para todos los segmentos anteriores.

| Chocolate Negro Premium |

| Chocolate con Leche/Blanco Premium |

| Chocolates con Lácteos |

| Chocolates sin Lácteos o Veganos |

| Supermercados/Hipermercados |

| Tiendas Especializadas y Gourmet |

| Tiendas Minoristas en Línea |

| Otros Canales de Distribución |

| Alemania |

| Reino Unido |

| Francia |

| Italia |

| España |

| Países Bajos |

| Suecia |

| Polonia |

| Bélgica |

| Resto de Europa |

| Por Tipo de Producto | Chocolate Negro Premium |

| Chocolate con Leche/Blanco Premium | |

| Por Categoría | Chocolates con Lácteos |

| Chocolates sin Lácteos o Veganos | |

| Por Canal de Distribución | Supermercados/Hipermercados |

| Tiendas Especializadas y Gourmet | |

| Tiendas Minoristas en Línea | |

| Otros Canales de Distribución | |

| Por País | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Países Bajos | |

| Suecia | |

| Polonia | |

| Bélgica | |

| Resto de Europa |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de chocolate premium de Europa en 2026?

El tamaño del mercado de chocolate premium de Europa se situó en 13,79 mil millones de USD en 2026.

¿Cuál es la tasa de crecimiento esperada para el chocolate premium en Europa?

Se prevé que el mercado registre una CAGR del 5,29% entre 2026 y 2031.

¿Qué segmento de producto crece más rápido?

Se proyecta que el Chocolate Negro Premium se expanda a una CAGR del 5,98% hasta 2031 impulsado por la demanda de bienestar.

¿Por qué los chocolates veganos están ganando terreno en Europa?

Las barritas de origen vegetal satisfacen las dietas flexitarianas y se alinean con los objetivos de sostenibilidad, impulsando los formatos sin lácteos a una CAGR del 6,82%.

Última actualización de la página el: