Tamaño y cuota del Mercado Europeo de Galletas Dulces

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

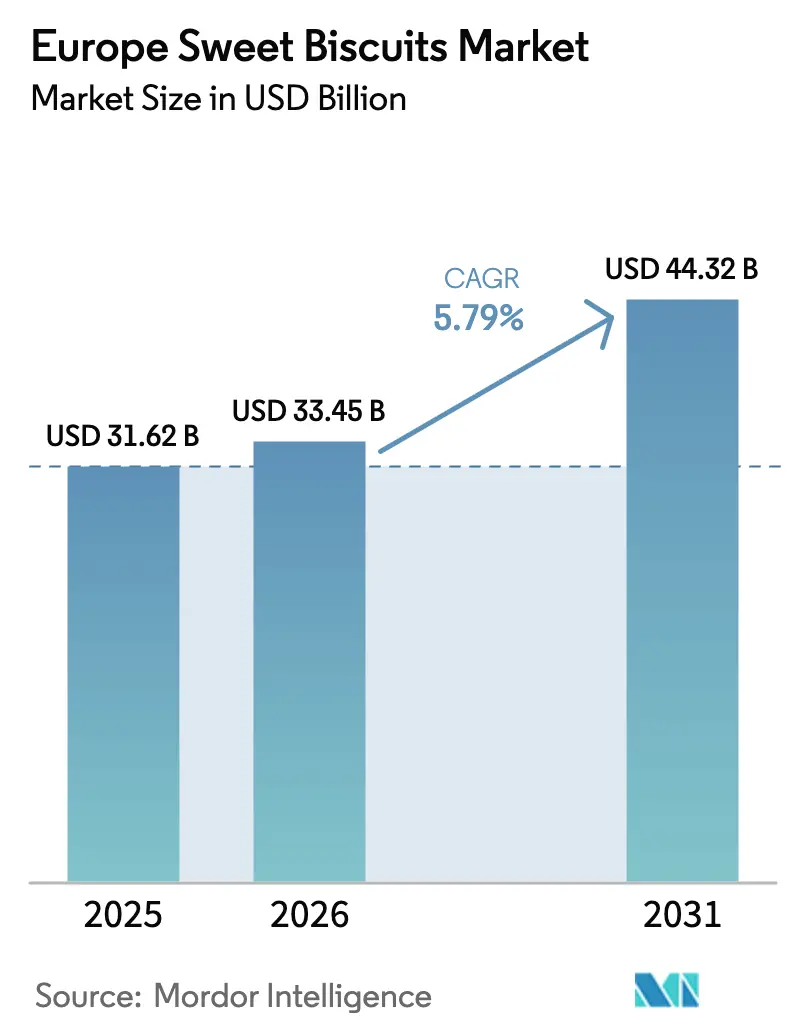

| Tamaño del mercado en el año base (2025) | 31.62 Mil millones de dólares |

| Tamaño del Mercado (2026) | 33.45 Mil millones de dólares |

| Tamaño del Mercado (2031) | 44.32 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.79% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado Europeo de Galletas Dulces por Mordor Intelligence

Se espera que el tamaño del mercado europeo de galletas dulces crezca desde 31.620 millones de USD en 2025 hasta 33.450 millones de USD en 2026, y se prevé que alcance los 44.320 millones de USD en 2031 con una CAGR del 5,79% durante el período 2026-2031. El Mercado Europeo de Galletas Dulces alcanzó los 31.620 millones de USD en 2025 y se proyecta que crezca a una tasa de crecimiento anual compuesta del 5,86% hasta alcanzar los 42.030 millones de USD en 2030. Esta sólida expansión refleja la resiliencia del sector ante la evolución de las preferencias de los consumidores y las adaptaciones estratégicas de los principales fabricantes para aprovechar las oportunidades emergentes en diversos mercados europeos. Las fuerzas macroeconómicas que impulsan este crecimiento incluyen la demanda sostenida de ocasiones de consumo indulgente, acelerada por los cambios en el estilo de vida pospandemia que favorecen los aperitivos convenientes y de porción controlada. El Reino Unido ostenta la mayor cuota de mercado regional con un 26,18% en 2024, aprovechando su sólida tradición galletera y su consolidada infraestructura de distribución minorista, mientras que España emerge como el mercado de mayor crecimiento con una CAGR del 7,94%, impulsada por la expansión de los canales de distribución moderna y el aumento de la renta disponible [1]Fuente: Eurostat, "Los precios agrícolas aumentan en el cuarto trimestre de 2024", ec.europa.eu. La premiumización en variedades bañadas en chocolate, la rápida adopción de la compra de alimentos en línea y la recuperación del turismo en el sur de Europa refuerzan la demanda. Al mismo tiempo, los fabricantes equilibran la asequibilidad con formatos de porción controlada que ayudan a mantener la accesibilidad de precios incluso cuando los costes de materias primas fluctúan. Las inversiones en tecnología en automatización y desarrollo de productos basado en datos amplían aún más la brecha entre los líderes ágiles y los seguidores más lentos, creando oportunidades para ganar cuota tanto en canales europeos maduros como emergentes.

Conclusiones clave del informe

- Por tipo de producto, los bizcochos simples lideraron con el 29,78% del tamaño del mercado europeo de galletas dulces en 2025; se prevé que las variedades bañadas en chocolate crezcan más rápidamente con una CAGR del 6,02% hasta 2031.

- Por tipo de embalaje, las bolsas y sobres de plástico mantuvieron una cuota de ingresos del 56,86% en 2025, pero se prevé que las cajas registren una CAGR del 6,18% hasta 2031.

- Por perfil de sabor, las variedades simples representaron el 85,10% de la cuota de volumen en 2025; las opciones con sabor se encaminan a una CAGR del 7,12% hasta 2031.

- Por canal de distribución, los supermercados e hipermercados representaron el 64,92% de las ventas en 2025, mientras que el comercio minorista en línea se expandirá a una CAGR del 6,24% hasta 2031.

- Por geografía, el Reino Unido ostentó el 25,87% de la cuota del mercado europeo de galletas dulces en 2025, mientras que se proyecta que España registre la CAGR más rápida del 7,78% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del Mercado Europeo de Galletas Dulces

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Demanda creciente de ocasiones de consumo indulgente | +1.2% | Global, con mayor impacto en el norte de Europa | Mediano plazo (2-4 años) |

| Innovación de productos y variedades de sabor | +0.9% | Núcleo de Europa occidental, expandiéndose a Europa oriental | Largo plazo (≥ 4 años) |

| La cultura de los regalos impulsa la demanda de galletas dulces | +0.7% | Alemania, Reino Unido, Francia con concentración estacional | Corto plazo (≤ 2 años) |

| Formatos de porción conveniente y asequibilidad | +0.8% | Pan-europeo con concentración urbana | Mediano plazo (2-4 años) |

| Avances tecnológicos en fabricación y embalaje | +0.6% | Centros de fabricación en Alemania, Países Bajos, Italia | Largo plazo (≥ 4 años) |

| Crecimiento de los canales de distribución moderna y en línea | +1.1% | Europa occidental lidera, adopción rápida en Europa oriental | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Demanda creciente de ocasiones de consumo indulgente

El cambio fundamental hacia el consumo de aperitivos como sustituto de comidas ha acelerado el consumo europeo de galletas dulces, con ocasiones de consumo indulgente que reemplazan cada vez más los patrones de alimentación estructurada tradicionales. El análisis del comportamiento del consumidor revela que el 34% de los expertos en nutrición identifican el aumento del consumo de aperitivos como una tendencia en alza, impulsada por modalidades de trabajo flexibles y la urbanización. Esta transformación crea oportunidades para que los fabricantes posicionen las galletas como soluciones premium de consumo de aperitivos en lugar de simples acompañantes de bebidas. La tendencia beneficia especialmente a los segmentos de galletas bañadas en chocolate y rellenas, que generan márgenes más elevados y se alinean con el deseo de los consumidores de experiencias de lujo asequible. Los consumidores europeos buscan cada vez más «lujos cotidianos» que proporcionen satisfacción emocional sin un compromiso financiero significativo, posicionando las galletas dulces como opciones de indulgencia accesibles. El entorno regulatorio respalda este cambio a través del enfoque de la UE en el etiquetado de control de porciones, lo que permite a los fabricantes comercializar formatos de una sola porción como opciones de indulgencia consciente.

Innovación de productos y variedades de sabor

La velocidad de innovación en el sector europeo de galletas dulces se ha intensificado a medida que los fabricantes aprovechan los conocimientos del consumidor y los ciclos de desarrollo ágiles para introducir productos diferenciados que generan precios premium. El sector se beneficia de cronogramas acelerados de desarrollo de productos, con los minoristas logrando ciclos de innovación de 6 a 12 semanas en comparación con los cronogramas tradicionales de 12 a 18 meses de bienes de consumo masivo, lo que permite una respuesta más rápida a las tendencias emergentes de sabor y las preferencias estacionales. Mondelēz International ejemplifica este enfoque a través de su asociación con Accenture en una plataforma de marketing impulsada por inteligencia artificial, reduciendo el tiempo de desarrollo creativo de semanas a horas mientras permite el análisis de las preferencias del consumidor en tiempo real. Las asociaciones estratégicas entre grandes marcas están creando nuevas categorías de productos, como lo demuestra la colaboración entre Mondelēz y Lotus Bakeries que lanzó Cadbury+Biscoff en el Reino Unido y Milka+Biscoff en toda Europa a principios de 2025. El imperativo de innovación se extiende más allá del sabor para incluir ingredientes funcionales, con una demanda creciente de prebióticos que apoyan la salud intestinal y formulaciones amigables para el azúcar en sangre que reflejan tendencias de bienestar más amplias. Las regulaciones europeas de seguridad alimentaria, en particular las que rigen los ingredientes novedosos y las declaraciones de propiedades saludables, proporcionan un marco estructurado para la innovación al tiempo que garantizan la protección del consumidor.

La cultura de los regalos impulsa la demanda de galletas dulces

Los patrones de consumo estacional en Europa demuestran la perdurable fortaleza de las tradiciones de obsequio, con las galletas dulces experimentando pronunciados picos de demanda durante celebraciones culturales clave que impulsan tanto el volumen como las ventas de productos premium. Los datos de escáneres de comercio minorista alemán revelan la magnitud de la variación estacional, con el consumo de dulces incluidas las galletas disparándose un 42,4% por encima de los promedios anuales en diciembre antes de contraerse un 59,6% en enero, ilustrando tanto la oportunidad como el desafío de la dependencia estacional [2]Fuente: Oficina Federal de Estadística de Alemania, "Enero seco: se compró un 50% menos de alcohol en enero de 2024 que en diciembre de 2023", destatis.de. Este patrón refleja tradiciones europeas profundamente arraigadas donde las galletas premium sirven como componentes esenciales de las celebraciones navideñas, los regalos corporativos y las ocasiones sociales. Los fabricantes capitalizan esta estacionalidad a través de embalajes de edición limitada, formulaciones de ingredientes premium y colocación estratégica en el comercio minorista durante los períodos pico de obsequio. La tendencia beneficia especialmente a los formatos de embalaje en lata, que lograron la tasa de crecimiento más rápida del 6,27% de CAGR dentro de los segmentos de embalaje, ya que los consumidores asocian los envases metálicos con una presentación digna de regalo y una vida útil prolongada. Los regalos transfronterizos dentro de la Unión Europea amplían este efecto, con especialidades regionales como las galletas belgas y el lebkuchen alemán ganando una distribución europea más amplia a través de los canales de comercio electrónico.

Formatos de porción conveniente y asequibilidad

La intersección entre conveniencia y conciencia del valor ha elevado el embalaje de porción controlada como un factor crítico de éxito, lo que permite a los fabricantes satisfacer diversas necesidades de los consumidores mientras optimizan los puntos de precio en todos los segmentos económicos. Las bolsas y sobres de plástico dominan el panorama del embalaje con una cuota de mercado del 57,43% en 2024, lo que refleja su eficiencia en costes y atributos de conveniencia que resuenan entre los consumidores conscientes del presupuesto que enfrentan presiones inflacionarias persistentes [3]Fuente: Banco Central Europeo, "¿Cuáles fueron los factores determinantes de la inflación de los precios de los alimentos en la zona euro durante los últimos dos años?", ecb.europa.eu. El imperativo de asequibilidad se ha intensificado a medida que la inflación alimentaria europea, aunque moderándose desde los picos de 2023, continúa influyendo en las decisiones de compra, con las galletas de marca blanca ganando cuota de mercado a medida que los consumidores buscan valor sin comprometer la percepción de calidad. El dimensionamiento estratégico de los envases permite a los fabricantes mantener la accesibilidad en todos los segmentos de ingresos, con Mondelēz implementando una escala de tamaños de envase en Europa para ofrecer puntos de precio que van de 1 EUR a 5 EUR con pesos en gramos ajustados para preservar la asequibilidad. Este enfoque demuestra ser particularmente eficaz en los mercados de Europa oriental, donde la sensibilidad al precio sigue siendo elevada, lo que permite a las marcas globales competir con las ofertas de valor locales mientras mantienen la integridad de los márgenes. El próximo Reglamento de la UE sobre Envases y Residuos de Envases influirá en las estrategias de embalaje de porciones, exigiendo a los fabricantes equilibrar la conveniencia con los mandatos de sostenibilidad, incluidos los objetivos de reciclabilidad y las limitaciones de espacio vacío.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Preocupaciones sobre salud y nutrición relacionadas con el alto contenido de azúcar | -0.8% | Reino Unido lidera, extendiéndose por Europa occidental | Mediano plazo (2-4 años) |

| Aumento de los costes de materias primas | -1.1% | Impacto global con variaciones regionales | Corto plazo (≤ 2 años) |

| Competencia de aperitivos salados tradicionales | -0.4% | Principalmente norte de Europa | Largo plazo (≥ 4 años) |

| Desafíos regulatorios | -0.3% | A nivel de la UE con variaciones nacionales | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Preocupaciones sobre salud y nutrición relacionadas con el alto contenido de azúcar

El sector europeo de galletas dulces enfrenta una presión creciente por parte de los consumidores conscientes de la salud y las iniciativas regulatorias dirigidas a la reducción del azúcar, lo que crea tanto desafíos como oportunidades para las estrategias de reformulación que mantienen el atractivo del sabor mientras abordan las preocupaciones de bienestar. Los datos del gobierno alemán revelan un cambio estructural en el consumo de azúcar, con la ingesta per cápita descendiendo a 30,4 kg en 2024 desde los 33,9 kg anteriores, lo que representa una disminución del 10% en la utilización doméstica del azúcar. Esta tendencia refleja prioridades nutricionales europeas más amplias, con el 51% de los expertos en nutrición identificando las dietas favorables para el azúcar en sangre como una preferencia del consumidor en alza, mientras que el 59% destaca la nutrición enfocada en la salud intestinal como un motor de demanda emergente. Las medidas regulatorias del Reino Unido ejemplifican el entorno político en intensificación, con las normas de visibilidad de productos con Alto Contenido en Grasas, Sal y Azúcar (HFSS, por sus siglas en inglés) implementadas en octubre de 2022 que reducen la visibilidad de los productos indulgentes, mientras que las restricciones de promoción planificadas programadas para octubre de 2025 amenazan la dinámica de compra por impulso. Los fabricantes están respondiendo mediante la adopción de edulcorantes alternativos, la optimización del tamaño de las porciones y la integración de ingredientes funcionales, con oportunidades emergentes en formulaciones reducidas en azúcar que aprovechan edulcorantes naturales como el jarabe de tapioca y la inulina para mantener la aceptación del consumidor al tiempo que abordan los requisitos de posicionamiento saludable.

Aumento de los costes de materias primas

La volatilidad de los precios de las materias primas continúa presionando a los fabricantes europeos de galletas dulces, con ingredientes clave experimentando una inflación de costes significativa que desafía la preservación de los márgenes mientras se mantienen precios competitivos en mercados de consumidores sensibles al precio. Los precios del trigo y los cereales, fundamentales para la producción de galletas, han mostrado una elevación persistente, con la producción de cereales de la UE estimada en 260,9 millones de toneladas en 2024/25, lo que representa una disminución del 7% por debajo de los promedios de cinco años y la producción más baja en una década. La dinámica del mercado del azúcar presenta señales mixtas, con la producción de azúcar de la UE esperándose que aumente hasta en 1 millón de toneladas respecto al año anterior, lo que podría proporcionar alivio en los costes, mientras que los precios del cacao han alcanzado niveles récord que requieren ajustes estratégicos de precios y formulación. Los costes energéticos siguen siendo un desafío estructural para las operaciones de horneado, con el análisis del sector alimentario europeo revelando que los procesos intensivos en energía enfrentaron aumentos de precios de la electricidad del 145% y subidas del precio del petróleo del 43% durante el período inflacionario de 2022, generando impactos duraderos en la economía operativa. Los fabricantes están implementando estrategias de gestión de costes de múltiples frentes que incluyen la sustitución de ingredientes, la optimización de la cadena de suministro y la fijación estratégica de precios, con Mondelēz demostrando liderazgo en la industria a través de ajustes en el tamaño de los envases y la optimización del mix premium para compensar las presiones de costes del cacao mientras preserva la accesibilidad del consumidor. La dependencia de la UE en insumos importados, en particular ingredientes a base de soja y ciertos minerales, crea vulnerabilidad adicional a las disrupciones geopolíticas y las fluctuaciones cambiarias que agravan las presiones sobre los costes de materias primas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de producto: los bizcochos simples anclan el mercado a pesar de la innovación premium

Los bizcochos simples mantienen el liderazgo del mercado con una cuota del 29,78% en 2025, lo que refleja su versatilidad tanto como aperitivos independientes como acompañantes de bebidas, mientras que las variedades bañadas en chocolate impulsan la premiumización de la categoría con la tasa de crecimiento más alta del 6,02% de CAGR hasta 2031. El atractivo perdurable de los bizcochos simples deriva de su asequibilidad, vida útil prolongada y amplia aceptación demográfica, lo que los convierte en unidades de mantenimiento de existencias esenciales para los minoristas que buscan capturar a los consumidores conscientes del precio ante las presiones económicas actuales. Las galletas sándwich representan una oportunidad de crecimiento significativa, combinando la comodidad de los formatos familiares con variedades de relleno innovadoras que permiten un posicionamiento premium y mayores márgenes por unidad. Las galletas continúan expandiendo su presencia europea a través de formatos de estilo americano y posicionamiento artesanal, mientras que la categoría «Otros», que abarca galletas rellenas y variedades de barquillo, se beneficia de la innovación en texturas y la introducción de sabores exóticos.

La trayectoria de crecimiento superior de las galletas bañadas en chocolate refleja estrategias de premiumización exitosas que aprovechan las asociaciones de indulgencia del cacao a pesar de las presiones sobre los costes de las materias primas, con los fabricantes implementando una gestión sofisticada de la cadena de suministro para mantener la accesibilidad. El segmento se beneficia de asociaciones estratégicas como la colaboración entre Mondelēz y Lotus Bakeries, que combina la experiencia galletera consolidada con marcas de chocolate premium para crear ofertas diferenciadas que generan puntos de precio más elevados. La velocidad de innovación en variedades bañadas en chocolate permite una respuesta rápida a las tendencias estacionales y las oportunidades de edición limitada que impulsan tanto el crecimiento en volumen como en valor. Las regulaciones europeas de seguridad alimentaria proporcionan un marco sólido para los procesos de cobertura de chocolate, garantizando estándares de calidad consistentes al tiempo que permiten la eficiencia de la distribución transfronteriza. El potencial de crecimiento del segmento sigue siendo sustancial a medida que los fabricantes exploran coberturas de chocolate funcionales que incorporan probióticos, alternativas de base vegetal y formulaciones reducidas en azúcar que abordan las prioridades de bienestar del consumidor en evolución.

Por tipo de embalaje: el dominio del plástico enfrenta presiones de sostenibilidad

Las bolsas y sobres de plástico ostentan una cuota de mercado del 56,86% en 2025 debido a su eficiencia en costes, propiedades de barrera y conveniencia para el consumidor, mientras que las cajas experimentan el crecimiento más rápido con una CAGR del 6,18% impulsada por las tendencias de premiumización y el posicionamiento en sostenibilidad. El dominio del embalaje plástico refleja la economía fundamental que favorece los formatos flexibles que minimizan el uso de materiales, optimizan el espacio en estanterías y proporcionan una protección superior del producto durante la distribución. Sin embargo, el Reglamento de la UE sobre Envases y Residuos de Envases (PPWR, por sus siglas en inglés), que entró en vigor en febrero de 2025, remodelará fundamentalmente las estrategias de embalaje a través de objetivos de reciclabilidad obligatorios, requisitos de contenido reciclado y restricciones sobre ciertos formatos de un solo uso.

El crecimiento del embalaje en caja refleja las preferencias de premiumización de los consumidores y las aplicaciones de obsequio, con formatos rígidos que transmiten percepción de calidad y permiten gráficos sofisticados que mejoran el atractivo en estanterías y la diferenciación de marca. El entorno regulatorio favorece cada vez más las soluciones a base de papel, con el PPWR que exige el 75% de reciclabilidad para el embalaje de papel y cartón para 2025, en comparación con requisitos más estrictos para los sustitutos plásticos. Los fabricantes están invirtiendo en innovaciones de embalaje sostenible, ejemplificado por la asociación de Mondelēz con Saica para desarrollar soluciones de embalaje de alimentos a base de papel que mantienen la integridad del producto mientras cumplen los objetivos medioambientales. La categoría «Otros», que incluye latas y tarros, se beneficia del posicionamiento de reutilización y las aplicaciones de regalo premium, especialmente durante los períodos estacionales cuando el valor de la presentación impulsa las decisiones de compra. Las restricciones de sustancias perfluoroalquiladas y polifluoroalquiladas (PFAS, por sus siglas en inglés) en el embalaje en contacto con alimentos, que limitan las concentraciones a 25 ppb para las sustancias específicas, requieren la reformulación de recubrimientos de barrera y adhesivos en todos los formatos de embalaje, creando oportunidades para proveedores de materiales innovadores y posibles implicaciones de costes para los fabricantes.

Por perfil de sabor: las variedades simples dominan mientras las opciones con sabor impulsan el crecimiento

Los bizcochos simples mantienen un dominio abrumador con una cuota de mercado del 85,10% en 2025, lo que refleja la preferencia de los consumidores europeos por sabores versátiles y familiares que complementan diversas ocasiones de consumo, mientras que las variedades con sabor logran la tasa de crecimiento más alta del 7,12% de CAGR a medida que los fabricantes persiguen estrategias de diferenciación y posicionamiento premium. La fortaleza del segmento simple deriva de su amplio atractivo entre grupos de edad, preferencias culturales y contextos de consumo, lo que lo convierte en una categoría esencial para los minoristas que buscan maximizar la rotación de inventario y la satisfacción del consumidor. Las galletas con sabor representan la frontera de innovación del sector, lo que permite a los fabricantes responder rápidamente a las tendencias de sabor emergentes, las preferencias estacionales y las celebraciones culturales que impulsan los precios premium y la fidelidad a la marca.

El segmento con sabor se beneficia de ciclos acelerados de desarrollo de productos y la disposición de los consumidores a experimentar con nuevas experiencias gustativas, en particular entre los grupos demográficos más jóvenes que demuestran una menor fidelidad a la marca y una mayor apertura a las ofertas premium. La innovación estratégica en sabores aprovecha las preferencias regionales y las asociaciones estacionales, con los fabricantes introduciendo variedades de edición limitada que generan urgencia y participación en redes sociales. La trayectoria de crecimiento refleja estrategias de premiumización exitosas que posicionan las galletas con sabor como artículos de lujo asequible, lo que permite mayores márgenes mientras mantiene la accesibilidad para los consumidores del mercado masivo. Los marcos regulatorios europeos apoyan la innovación en sabores a través de procesos de aprobación establecidos para sustancias aromatizantes naturales y artificiales, mientras que las protecciones de indicación geográfica crean oportunidades para que las especialidades regionales obtengan un mayor reconocimiento en el mercado. El potencial de expansión del segmento sigue siendo significativo a medida que los fabricantes exploran aromatización funcional que incorpora beneficios para el bienestar, alternativas de base vegetal e ingredientes exóticos que diferencian los productos en entornos minoristas cada vez más competitivos.

Por canal de distribución: el comercio minorista tradicional lidera mientras lo digital transforma el acceso

Los supermercados e hipermercados mantienen un liderazgo de mercado dominante con una cuota del 64,92% en 2025, aprovechando su amplio alcance, capacidades promocionales y hábitos de compra de los consumidores, mientras que los canales de comercio minorista en línea logran el crecimiento más rápido con una CAGR del 6,24% a medida que la transformación digital remodela el comportamiento de compra del consumidor y permite el compromiso directo con la marca. El dominio del comercio minorista tradicional refleja los patrones establecidos de los consumidores que favorecen la evaluación física del producto, la gratificación inmediata y las experiencias de compra integradas que combinan las galletas con compras complementarias. Sin embargo, la rápida expansión del canal digital demuestra cambios fundamentales en el comportamiento del consumidor, en particular entre los grupos demográficos urbanos y los consumidores más jóvenes que priorizan la conveniencia y el descubrimiento de productos a través de plataformas digitales.

El crecimiento del comercio minorista en línea se beneficia de la mejora de la infraestructura logística, la ampliación de los surtidos de productos y las capacidades de marketing personalizado que permiten el compromiso dirigido del consumidor y el posicionamiento de productos premium. Las tiendas de conveniencia mantienen un desempeño constante gracias a sus ventajas de proximidad y las oportunidades de compra por impulso, mientras que las tiendas especializadas y gourmet capturan los segmentos premium que buscan variedades artesanales e importadas que generan márgenes más elevados. La categoría «Otros canales de distribución» abarca máquinas expendedoras, establecimientos de servicios de alimentación y ventas institucionales que proporcionan oportunidades de volumen consistentes con diferentes estructuras de margen. Las dinámicas del mercado de supermercados en línea en Europa muestran tasas de crecimiento proyectadas del 7-9% anual hasta 2027, con los actores enfocados en la eficiencia que superan el rendimiento a través de centros de cumplimiento automatizados y redes de entrega optimizadas. La evolución del panorama de distribución requiere que los fabricantes desarrollen estrategias omnicanal que aprovechen tanto las relaciones con el comercio minorista tradicional como las capacidades de venta directa al consumidor, mientras que el cumplimiento normativo a través de múltiples canales crea complejidad en el etiquetado, las restricciones de promoción y los requisitos de protección del consumidor.

Análisis geográfico

El Reino Unido mantiene el liderazgo del mercado con una cuota del 25,87% en 2025, capitalizando su cultura galletera profundamente arraigada, su consolidada infraestructura minorista y su sólido patrimonio de marca que resuena tanto entre los consumidores nacionales como internacionales. Los patrones de consumo de galletas en el Reino Unido reflejan tradiciones culturales donde las ocasiones de la hora del té impulsan una demanda consistente, mientras que la madurez del mercado permite el posicionamiento premium y la aceptación de la innovación. Sin embargo, el Reino Unido enfrenta vientos en contra de las regulaciones orientadas a la salud, incluidas las normas de visibilidad de productos HFSS y las restricciones de promoción planificadas que pueden reducir las compras por impulso y requerir una reformulación estratégica para mantener el impulso de crecimiento. Italia representa una oportunidad de mercado significativa a través de su gran sector de alimentos envasados valorado en 99.200 millones de USD en 2023, con las galletas dulces identificadas como una categoría de alto crecimiento que se beneficia de la recuperación del turismo y la receptividad del consumidor a los productos innovadores.

España emerge como el mercado de mayor crecimiento con una CAGR del 7,78%, impulsada por la expansión de los canales de distribución moderna, el aumento de la renta disponible y la creciente urbanización que favorece los formatos de consumo de aperitivos convenientes. El mercado español se beneficia de la sólida recuperación del turismo, los cambios en los patrones de consumo hacia marcas premium e internacionales, y la modernización del comercio minorista que mejora la accesibilidad y variedad de productos. Francia demuestra un desempeño constante a través de su sofisticada cultura alimentaria y las oportunidades de posicionamiento premium, mientras que la gran base de consumidores de Alemania proporciona estabilidad de volumen a pesar de las tendencias hacia la salud que favorecen las alternativas reducidas en azúcar y ecológicas. Los Países Bajos y Bélgica aprovechan sus ubicaciones estratégicas como centros de distribución europeos y su sólido patrimonio en confitería para mantener posiciones competitivas, mientras que Polonia representa el potencial de crecimiento de Europa oriental a través de la rápida modernización minorista y el aumento del poder adquisitivo del consumidor.

Los patrones de consumo regionales varían significativamente, con los mercados del norte de Europa mostrando preferencia por las variedades simples y tradicionales, mientras que los consumidores del sur de Europa demuestran una mayor apertura a las innovaciones con sabor y al posicionamiento premium. La armonización regulatoria de la Unión Europea facilita la eficiencia de la distribución transfronteriza, mientras que las preferencias individuales de cada país en cuanto a formatos de embalaje, tamaños de porción y perfiles de sabor requieren estrategias de marketing localizadas. Las dinámicas del mercado sueco reflejan las preferencias nórdicas por productos ecológicos y sostenibles, creando oportunidades para los fabricantes con sólidas credenciales medioambientales y cadenas de suministro transparentes. La categoría «Resto de Europa» abarca los mercados emergentes de Europa oriental donde la modernización del comercio minorista, la urbanización y el aumento de los ingresos crean oportunidades de crecimiento sustanciales tanto para las marcas internacionales como para los fabricantes locales que buscan expandir su huella geográfica.

Panorama competitivo

Influencia de las redes sociales e influenciadores de belleza

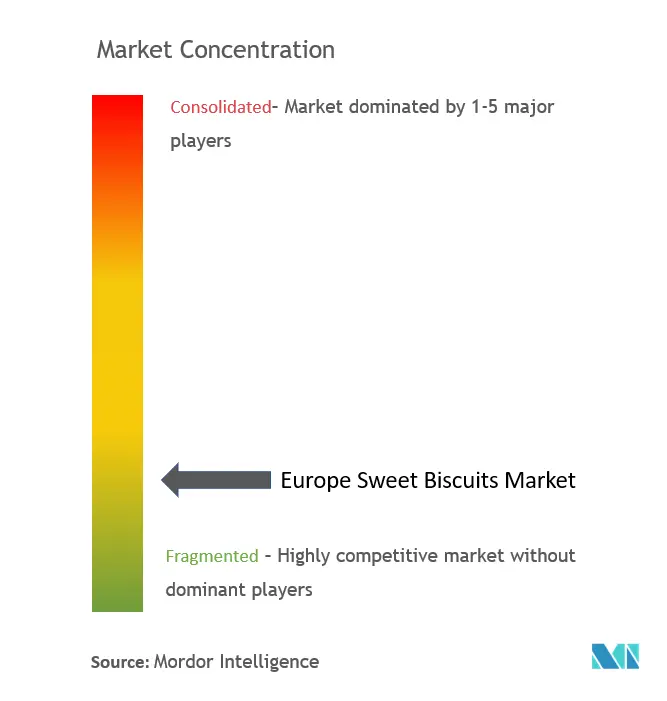

El mercado europeo de galletas dulces exhibe una fragmentación moderada con una puntuación de concentración, lo que crea oportunidades tanto para las grandes corporaciones multinacionales como para los actores regionales ágiles para capturar cuota de mercado a través de estrategias diferenciadas y un posicionamiento del consumidor dirigido. El liderazgo del mercado sigue siendo disputado entre los principales actores, incluidos Mondelēz International, Pladis (United Biscuits/McVitie's), Bahlsen, Lotus Bakeries y Nestlé, cada uno aprovechando ventajas competitivas distintas que van desde redes de distribución globales hasta el valor de las marcas patrimoniales y las capacidades de innovación.

Los patrones estratégicos enfatizan la diversificación de la cartera, el posicionamiento premium y la expansión geográfica, con los actores exitosos invirtiendo fuertemente en conocimientos del consumidor, desarrollo ágil de productos y distribución omnicanal para mantener la relevancia en condiciones de mercado en evolución. La actividad de consolidación continúa remodelando el panorama competitivo, ejemplificada por la adquisición de I.D.C. Holding por parte de Valeo Foods Group por 200 millones de EUR para fortalecer su presencia en Europa oriental y ampliar sus capacidades de aperitivos dulces. Las regulaciones europeas de seguridad alimentaria proporcionan un campo de juego competitivo nivelado al tiempo que permiten la diferenciación por calidad, con las empresas invirtiendo en certificaciones, sistemas de trazabilidad y transparencia de la cadena de suministro para generar confianza del consumidor y cumplimiento normativo.

La adopción tecnológica impulsa la diferenciación competitiva, con líderes como Mondelēz implementando plataformas de marketing impulsadas por inteligencia artificial para acelerar el desarrollo creativo y permitir el análisis de las preferencias del consumidor en tiempo real, mientras que la automatización de la fabricación mejora la eficiencia y la consistencia de la calidad. Existen oportunidades de espacio en blanco en galletas funcionales dirigidas a beneficios específicos para la salud, soluciones de embalaje sostenible que superan los requisitos regulatorios, e innovaciones de sabores regionales que aprovechan las protecciones de indicación geográfica para crear ofertas premium diferenciadas.

Líderes del sector europeo de galletas dulces

Kellanova

Mondelēz International

Britannia Industries

Parle

ITC Limited

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes del sector

- Julio de 2025: Nestlé Confectionery lanzó en el Reino Unido una nueva gama de inspiración pastelera, con las populares marcas de chocolate Aero, Milkybar y Munchies. Esta línea de productos aprovechó la creciente demanda de los consumidores de aperitivos indulgentes que combinaban los sabores de los productos horneados con la confitería tradicional. La gama incluía tres sabores distintos: Aero Double Choc Brownie Flavour, Milkybar Crispy Cookie y Munchies Vanilla Cheesecake Flavour.

- Julio de 2025: Good Guys Bakehouse, marca retadora en el segmento de galletas más saludables, incursionó en las galletas dulces con un nuevo dúo de galletas dulces crujientes, elaboradas para el consumo en el sofá. El lanzamiento en galletas dulces fue un nuevo movimiento para la marca, que se había consolidado como un actor clave en el espacio de las galletas saladas, con sus galletas Cheddar, Pepper and Paprika Biscuits Melts superando los índices de consumidores más jóvenes y conscientes de la salud en Sainsbury's y Ocado en el Reino Unido y Tesco en Irlanda.

- Julio de 2025: Hill Biscuits, con sede en Mánchester, presentó Simply Savoury by Hill Biscuits, trabajando en asociación con Cerealto UK, lanzando su primer producto salado en los 170 años de historia de la empresa. Hill Biscuits, con sede en Mánchester, introdujo en el mercado una galleta de agua clásica en respuesta directa a la creciente demanda de los consumidores de opciones saladas de calidad y buen precio, y a un mercado de aperitivos en evolución. La empresa reconoció una oportunidad para diversificar su gama de productos, ya que Cerealto UK ya fabricaba una amplia gama de galletas dulces y productos salados.

Alcance del informe del Mercado Europeo de Galletas Dulces

Una galleta dulce es un pequeño pastel plano que es crujiente y generalmente dulce. El mercado europeo de galletas dulces está segmentado por tipo, canal de distribución y geografía. Por tipo, el mercado está segmentado en galletas, galletas sándwich, bañadas en chocolate y otros. Por canal de distribución, el mercado está segmentado en supermercados/hipermercados, tiendas de conveniencia, tiendas minoristas en línea y otros. Por geografía, el mercado está segmentado en el Reino Unido, Francia, Alemania, Italia, España, Rusia y el Resto de Europa. Para cada segmento, el dimensionamiento y las previsiones del mercado se han realizado sobre la base del valor (en millones de USD).

| Bizcochos simples |

| Galletas |

| Galletas sándwich |

| Galletas bañadas en chocolate |

| Otros |

| Cajas |

| Bolsas/sobres de plástico |

| Otros |

| Simples |

| Con sabor |

| Supermercados/Hipermercados |

| Tiendas de conveniencia |

| Tiendas especializadas y gourmet |

| Comercio minorista en línea |

| Otros canales de distribución |

| Reino Unido |

| Italia |

| Francia |

| España |

| Países Bajos |

| Polonia |

| Bélgica |

| Suecia |

| Resto de Europa |

| Por tipo de producto | Bizcochos simples |

| Galletas | |

| Galletas sándwich | |

| Galletas bañadas en chocolate | |

| Otros | |

| Por tipo de embalaje | Cajas |

| Bolsas/sobres de plástico | |

| Otros | |

| Por perfil de sabor | Simples |

| Con sabor | |

| Por canal de distribución | Supermercados/Hipermercados |

| Tiendas de conveniencia | |

| Tiendas especializadas y gourmet | |

| Comercio minorista en línea | |

| Otros canales de distribución | |

| Por geografía | Reino Unido |

| Italia | |

| Francia | |

| España | |

| Países Bajos | |

| Polonia | |

| Bélgica | |

| Suecia | |

| Resto de Europa |

Preguntas clave respondidas en el informe

¿Cuál es el tamaño del mercado europeo de galletas dulces en 2026?

Alcanzó los 33.450 millones de USD en 2026 y se prevé que llegue a los 44.320 millones de USD en 2031, lo que refleja una CAGR del 5,79%.

¿Qué país lidera las ventas regionales?

El Reino Unido lidera con una cuota del 25,87%, respaldado por sus sólidas tradiciones de la hora del té y una amplia cobertura minorista.

¿Qué segmento de producto crece más rápido?

Se proyecta que las galletas bañadas en chocolate alcancen una CAGR del 6,02% hasta 2031, ya que los consumidores buscan indulgencia premium.

¿Por qué es significativo el comercio minorista en línea para las ventas de galletas?

El comercio electrónico permite el compromiso directo, las promociones personalizadas y la entrega conveniente a domicilio, impulsando una CAGR del 6,24% en los canales digitales hasta 2031.

Última actualización de la página el: