Tamaño y Participación del Mercado de Terapéuticos para Epidermólisis Bullosa

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 1.42 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.13 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.53% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Terapéuticos para Epidermólisis Bullosa por Mordor Intelligence

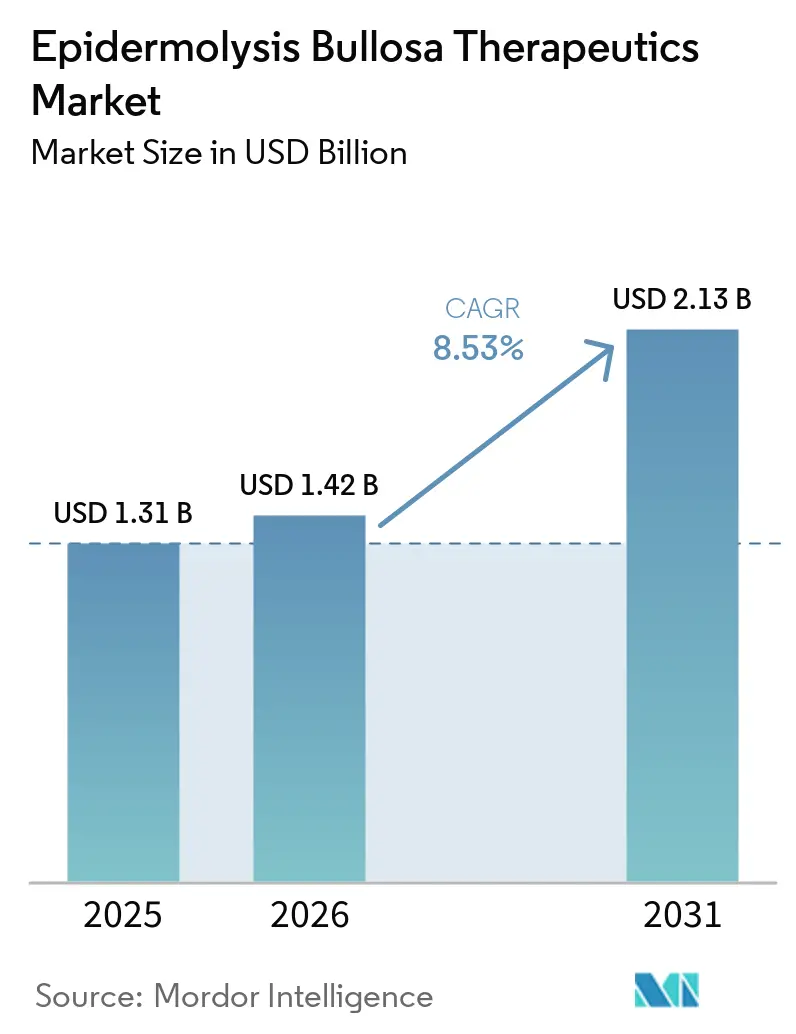

Se proyecta que el tamaño del Mercado de Terapéuticos para Epidermólisis Bullosa sea de USD 1,31 mil millones en 2025, USD 1,42 mil millones en 2026, y alcance USD 2,13 mil millones en 2031, creciendo a una CAGR del 8,53% de 2026 a 2031.

El rápido avance regulatorio en terapias génicas y celulares durante 2024 y 2025 desplazó la atención desde el manejo sintomático de heridas hacia estrategias modificadoras de la enfermedad, lo que eleva las expectativas de una adopción sostenida en cohortes de pacientes de alta complejidad. Los incentivos para medicamentos huérfanos, incluida la exclusividad de siete años y los Vales de Revisión Prioritaria, continúan sustentando la viabilidad comercial para la genética dermatológica ultrarara y respaldan precios premium dentro de los programas de pagadores que priorizan la reducción de la carga del cuidador y las hospitalizaciones. La prestación del tratamiento se está descentralizando a medida que las actualizaciones de etiquetado y el monitoreo remoto amplían el uso domiciliario para terapias seleccionadas, lo que impulsa el crecimiento más rápido en la atención domiciliaria durante el horizonte de pronóstico. La dinámica competitiva se intensifica en torno a las afirmaciones de durabilidad y la frecuencia de dosificación, con los fabricantes posicionando injertos de una sola vez frente a la redosificación crónica en respuesta a la demanda de los pagadores de evidencia de resultados a varios años. Las perspectivas regionales divergen a medida que América del Norte mantiene la mayor base de ingresos mientras que Asia Pacífico se acelera tras la ventana de lanzamiento de Japón en 2025, lo que cataliza una adopción diagnóstica más amplia y la planificación del acceso en toda la región.

Conclusiones Clave del Informe

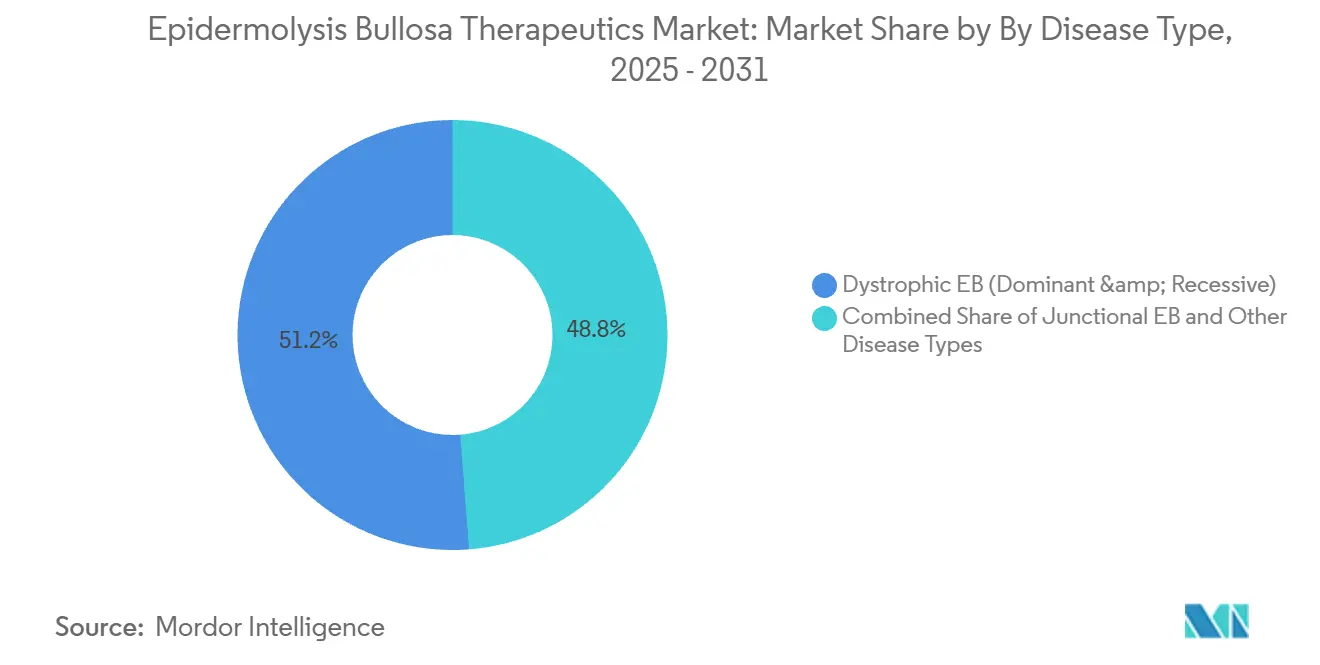

Por tipo de enfermedad, la EB Distrófica lideró con una participación de ingresos del 51,23% en 2025, mientras que se proyecta que el Síndrome de Kindler se expanda a una CAGR del 8,91% hasta 2031.

Por modalidad terapéutica, los Agentes de Pequeñas Moléculas y Tópicos mantuvieron una participación de ingresos del 40,92% en 2025, y se pronostica que la Terapia Génica crezca a una CAGR del 9,32% hasta 2031.

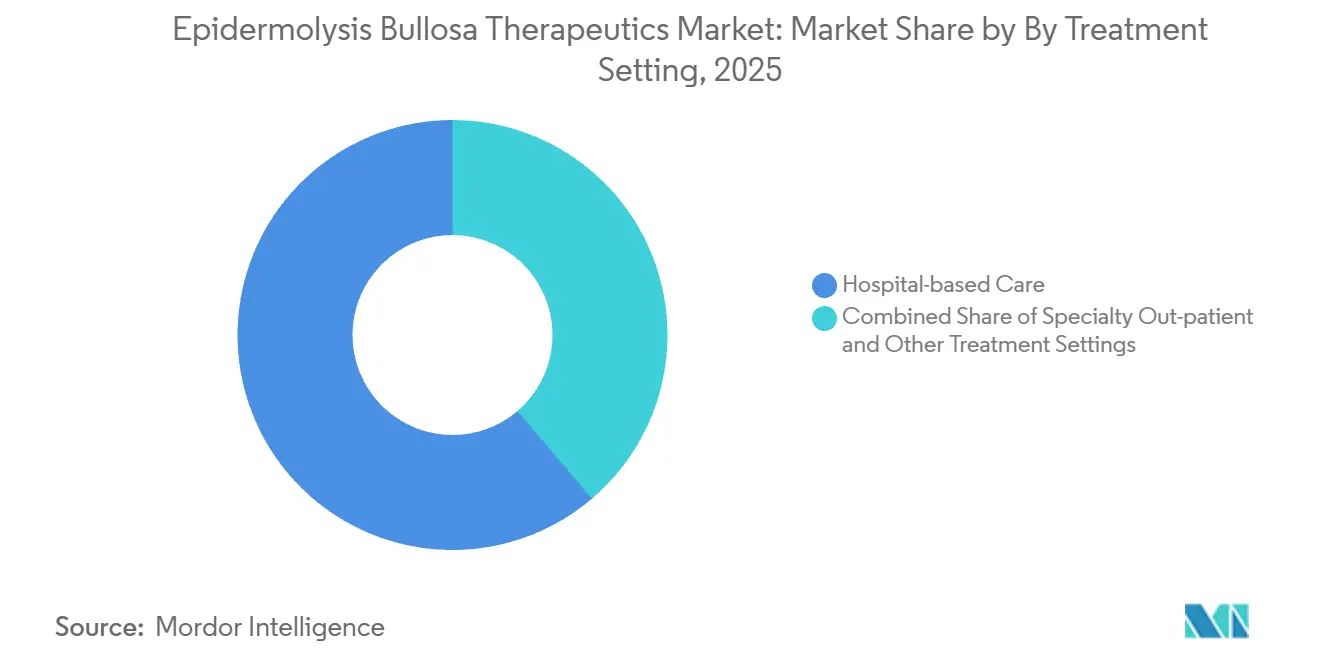

Por entorno de tratamiento, la Atención Hospitalaria representó el 61,23% en 2025, mientras que la Atención Domiciliaria registró la CAGR proyectada más alta del 9,52% hasta 2031.

Por grupo de edad, los pacientes Pediátricos representaron el 65,47% de la participación de ingresos en 2025, mientras que la cohorte Adulta avanza a una CAGR del 9,10% hasta 2031.

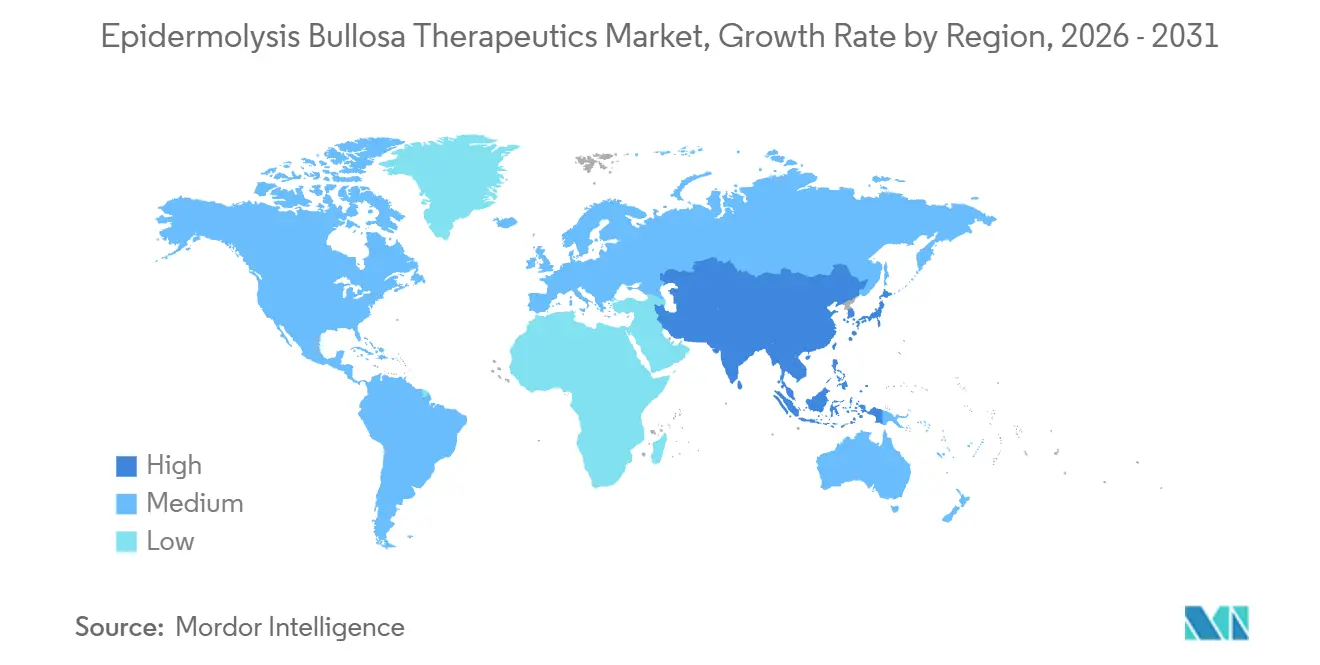

Por geografía, América del Norte mantuvo el 45,18% de los ingresos globales en 2025, y Asia Pacífico es la región de más rápida expansión con una CAGR del 4,67% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Terapéuticos para Epidermólisis Bullosa

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aprobación de la FDA de la Terapia Génica VYJUVEK | +1.8% | Global, con ganancias tempranas en EE. UU., Alemania, Francia, Japón | Mediano plazo (2-4 años) |

| Incentivos para Medicamentos Huérfanos que Amplían el Horizonte de Comercialización | +1.2% | América del Norte y UE | Largo plazo (≥ 4 años) |

| Aumento de las Tasas de Diagnóstico a través de Pruebas Genómicas | +0.9% | Núcleo de APAC, con extensión a MEA | Mediano plazo (2-4 años) |

| Creciente Cartera de Terapias Génicas y Celulares | +1.5% | Global | Largo plazo (≥ 4 años) |

| Plataformas de Teledermatología para el Monitoreo Remoto de Heridas | +0.6% | Nacional, con ganancias tempranas en UE, India | Corto plazo (≤ 2 años) |

| Autoinjertos Ex Vivo Habilitados por CRISPR Próximos al Uso Clínico | +2.5% | América del Norte y UE | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aprobación de la FDA de la terapia génica VYJUVEK

La expansión del etiquetado en septiembre de 2025[1]Administración de Alimentos y Medicamentos de EE. UU., "Designaciones y Aprobaciones de Medicamentos Huérfanos permitió el uso de VYJUVEK desde el nacimiento y autorizó la administración domiciliaria por parte de pacientes o cuidadores bajo la supervisión de un proveedor de atención médica, lo que amplió la población elegible y redujo la frecuencia de visitas a la clínica para las familias calificadas. El tiempo del cuidador en la EB distrófica grave es un punto de fricción significativo y ha alcanzado históricamente altos compromisos semanales de horas, por lo que habilitar la aplicación domiciliaria respalda el cambio hacia la atención domiciliaria y se alinea con las preferencias de los pagadores que favorecen la reducción de la carga del cuidador. VYJUVEK demostró una sólida tracción comercial en 2025, con ingresos trimestrales reportados de USD 97,8 millones y más de 615 aprobaciones de reembolso en EE. UU. para el tercer trimestre de 2025, mientras los lanzamientos internacionales avanzaron en Alemania, Francia y Japón. La Haute Autorité de Santé de Francia asignó una designación ASMR III en octubre de 2025, lo que valida la contribución clínica de la terapia al tiempo que canaliza el acceso a través de programas de reembolso anticipado que equilibran la rapidez y la disciplina fiscal. El proceso de evaluación de beneficios y fijación de precios de Alemania bajo AMNOG continuó hasta finales de 2026, enfatizando los estándares de evidencia y los resultados relevantes para el paciente que dan forma a las negociaciones de precio final. El lanzamiento de Japón en octubre de 2025 siguió un enfoque de prima de costo-efectividad bajo el seguro nacional de salud, proporcionando un marco que respalda el acceso mientras preserva márgenes robustos para el fabricante.

Incentivos para medicamentos huérfanos que amplían el horizonte de comercialización

La política de medicamentos huérfanos de EE. UU. y la vía de Enfermedades Pediátricas Raras continúan anclando los flujos de inversión en dermatología ultrarara y permiten múltiples fluentes de valor, incluidos los Vales de Revisión Prioritaria transferibles que pueden venderse para extender las pistas operativas o compensar las necesidades de capital. Los patrocinadores reportaron resultados de monetización que financiaron la preparación para la comercialización y el trabajo clínico de la siguiente ola, reforzando la lógica financiera detrás de las estrategias de primer movimiento en indicaciones con grupos de pacientes objetivo muy pequeños. La exclusividad de mercado de siete años limita la competencia directa de precios en la ventana de lanzamiento inicial, lo que crea curvas de ingresos predecibles y fomenta las inversiones en evidencia que respaldan la expansión del etiquetado y las extensiones de línea. La designación de medicamento huérfano de la EMA otorga reducciones de tarifas y asesoramiento científico que pueden comprimir los plazos de desarrollo, aumentando el atractivo del compromiso con la UE para los programas de EB con mecanismos genéticos claros. El Esquema de Acceso Anticipado a Medicamentos del Reino Unido proporciona acceso gestionado para terapias prometedoras antes de la licencia completa, lo que puede acelerar la acumulación de datos del mundo real relevantes para rondas de precios posteriores y despliegues más amplios. Los créditos fiscales de EE. UU. bajo la Sección 45C del Código de Rentas Internas permiten a los patrocinadores reclamar una parte de los gastos calificados de pruebas clínicas, un incentivo que respalda la ejecución de estudios en etapa tardía y la preparación regulatoria para terapias huérfanas.

Aumento de las tasas de diagnóstico a través de pruebas genómicas

La secuenciación del genoma completo y los paneles multigénicos amplios están aumentando los rendimientos diagnósticos al capturar variantes intrónicas profundas que las pruebas solo de exoma pueden pasar por alto, lo que mejora la estratificación de pacientes para terapias dirigidas en todos los subtipos de EB. Un estudio de febrero de 2025 resolvió el 100% de seis casos de EB Juncional previamente no resueltos mediante secuenciación del genoma completo, incluida la detección de variantes intrónicas profundas de COL7A1 y LAMB3 que no se identificarían con ensayos de alcance limitado. Los ensayos de minigenes en sistemas celulares relevantes para queratinocitos validaron la patogenicidad de dichas variantes, subrayando la necesidad de modelos funcionales apropiados para el tejido al interpretar cambios no codificantes que afectan el empalme. El acceso a las pruebas genéticas prenatales y perinatales se ha ampliado a través de sistemas nacionales de salud como el NHS de Inglaterra, lo que permite una orientación más temprana y precisa y la planificación de rutas para familias con estado de portador conocido. La teledermatología en India integró las derivaciones genómicas dentro de las consultas de dermatología pediátrica, mostrando que la mayoría de las evaluaciones iniciales pueden ser clasificadas de forma remota mientras se canalizan los casos complejos hacia la confirmación genética presencial. Los paneles de EB de grado clínico comercial reportaron alta sensibilidad y cobertura ampliada de variantes no codificantes conocidas, y los volúmenes de pedidos aumentaron a medida que los médicos adoptaron paneles integrales para orientar la selección de terapias y la elegibilidad.

Creciente cartera de terapias génicas y celulares

Los programas en etapa tardía ampliaron el conjunto de opciones en 2025 y 2026, con patrocinadores que avanzaron en terapias celulares autólogas modificadas genéticamente y enfoques de administración génica redosificables que ofrecen distintas compensaciones entre frecuencia, durabilidad, entorno de atención y precio. Un programa está diseñado para dosificación intradérmica periódica para complementar una terapia génica tópica redosificable por un lado y un injerto autólogo de una sola vez por el otro, un posicionamiento que puede adaptarse a los pagadores que buscan una previsibilidad presupuestaria intermedia a lo largo de horizontes de varios años. Las plataformas sistémicas de células estromales mesenquimales avanzaron hacia presentaciones clave con un enfoque pediátrico, alineando el mecanismo y la administración con poblaciones de pacientes de alta carga donde las necesidades no satisfechas y los costos de utilización son más agudos. La investigación de edición génica en EB alcanzó altas eficiencias de deleción de alelos para exones COL7A1 dirigidos en células humanas preclínicas, con colágeno tipo VII restaurado en constructos de piel diseñados reportados en trabajos revisados por pares, ampliando las posibilidades futuras para la corrección de precisión. Si bien la edición génica aún no está en ensayos humanos de EB a partir de 2026, la amplitud de los exones corregibles y la generalización de la plataforma respaldan un fuerte interés académico y traslacional en modalidades de próxima generación que podrían complementar los enfoques actuales de vector viral y autólogos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Costo de la Terapia y Obstáculos de Reembolso | -2.1% | Global | Mediano plazo (2-4 años) |

| Grupo de Pacientes Limitado que Complica los Ensayos Clínicos | -1.3% | Global | Largo plazo (≥ 4 años) |

| Complejidad Regulatoria para Biológicos Avanzados | -0.8% | Global, con desafíos agudos en APAC | Mediano plazo (2-4 años) |

| Restricciones de Capacidad de Fabricación de Vectores Virales | -1.7% | Global, con producción concentrada en América del Norte y UE | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Alto costo de la terapia y obstáculos de reembolso

Las terapias génicas basadas en células autólogas de una sola vez se lanzaron con precios de lista en el rango de varios millones de dólares, lo que concentra el escrutinio de los pagadores en la durabilidad, el riesgo de retratamiento y las salvaguardas basadas en resultados que comparten el riesgo financiero a lo largo del tiempo. Las terapias génicas redosificables con precio por vial y planes de dosificación anualizados desplazan el impacto presupuestario de un pago único inicial a un gasto anual recurrente, y los patrocinadores han divulgado precios por vial y límites anuales diseñados para adaptarse a los modelos presupuestarios de los pagadores para enfermedades raras. Se han comunicado estructuras de asistencia al paciente y garantía para abordar las barreras de reembolso y alinear la economía del fabricante con los resultados clínicos, aunque los modelos actuariales aún requieren evidencia del mundo real en maduración para proyecciones a largo horizonte. Los costos de atención de referencia para la RDEB grave en sistemas nacionales de salud[2]Fundación Camilla's Wings, "Carga del Cuidador y Costo de la Atención en RDEB", Camilla's Wings, camillaswings.org como el del Reino Unido han sido elevados, incluido el tiempo sostenido del cuidador y los suministros para heridas, lo que informa los juicios de costo-efectividad para las terapias recientemente aprobadas. Los marcos de los pagadores continúan evolucionando, y los modelos piloto de Medicaid de EE. UU. para terapias celulares y génicas proporcionan una plantilla para reembolsos vinculados a hitos y acuerdos de acceso, incluso cuando la inclusión específica de la enfermedad varía entre los programas. El efecto combinado es que el precio, la durabilidad en el mundo real y las reducciones medibles en hospitalizaciones y tiempo del cuidador siguen siendo fundamentales en las decisiones de reembolso y selección de terapias.

Grupo de pacientes limitado que complica los ensayos clínicos

Las poblaciones elegibles muy pequeñas en cada nivel de subtipo y genotipo complican la inscripción y prolongan los plazos hacia los datos fundamentales, lo que ha llevado a los patrocinadores a adoptar diseños de ensayos eficientes y a utilizar a los pacientes como sus propios controles cuando sea apropiado. Los programas fundamentales en EB han procedido con inscripciones de dos dígitos bajos mientras mantienen una rigurosa aleatorización a nivel de herida y definiciones de criterios de valoración que los reguladores aceptan para condiciones ultrarraras. La dispersión geográfica añade carga operativa para el seguimiento mensual y los procedimientos especializados, por lo que los centros calificados a menudo se concentran en las principales áreas metropolitanas, creando restricciones de viaje para las familias en regiones distantes. La heterogeneidad del genotipo y la variación a nivel de exón añaden otra capa de complejidad en el diseño del ensayo, ya que los criterios de elegibilidad específicos de la mutación pueden reducir aún más los grupos de reclutamiento para mecanismos dirigidos. Los reguladores han mostrado flexibilidad al aceptar comparadores externos de historia natural y enfoques estadísticos innovadores cuando corresponde, lo que ayuda a mantener el rigor probatorio mientras se acomodan las realidades de los ensayos de enfermedades ultrarraras. Estas adaptaciones son esenciales para sostener el ritmo de innovación en el mercado de terapéuticos para epidermólisis bullosa mientras se cumplen los estándares de seguridad y eficacia que protegen a los pacientes y cuidadores.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Enfermedad: La EB Distrófica Domina mientras el Síndrome de Kindler se Acelera

La EB Distrófica representó el 51,23% de los ingresos de 2025, lo que refleja una mayor necesidad clínica y la disponibilidad de terapias aprobadas que se dirigen a pacientes con confirmación de COL7A1 dentro del mercado de terapéuticos para epidermólisis bullosa. La EB Juncional comenzó a recibir mayor atención clínica tras la aprobación en EE. UU. de una terapia tópica que aborda las heridas en la EB Juncional, lo que amplió el acceso de pacientes elegibles para subtipos con manifestaciones graves en las primeras etapas de la vida. La epidermólisis bullosa simple sigue siendo la forma más común, pero está menos penetrada por las modalidades de corrección genética, razón por la cual el cuidado de heridas y el manejo sintomático aún representan una parte notable de las rutas de atención. El Síndrome de Kindler tiene una participación menor en 2025, pero registra el crecimiento más rápido con una CAGR del 8,91% hasta 2031 a medida que la adopción del panel génico FERMT1 aumenta en los programas de cribado neonatal en partes de Europa. El etiquetado de las terapias génicas vincula el uso a pruebas genéticas confirmatorias, lo que eleva el papel de los diagnósticos genómicos integrales en las etapas más tempranas de la vida y determina la elegibilidad para la atención modificadora de la enfermedad.

La huella terapéutica dentro de la EB Distrófica ahora abarca opciones de redosificación tópica e injerto autólogo de una sola vez, lo que brinda a los médicos flexibilidad para adaptar el mecanismo, el sitio de la herida y la logística a las necesidades específicas del paciente en el mercado de terapéuticos para epidermólisis bullosa. Las mutaciones confirmadas de COL7A1 anclan la toma de decisiones clínicas para estas modalidades, y se espera que el desarrollo continuo de evidencia aclare las secuencias óptimas entre los regímenes de redosificación y los autoinjertos quirúrgicos. La vigilancia continua del riesgo de carcinoma de células escamosas y la carga de infección crónica en casos graves influye en la selección de terapias, las ventanas de dosificación y la planificación de la atención de apoyo para la seguridad a largo plazo del paciente. A medida que se acumulen más datos del mundo real, los pagadores y proveedores refinarán los criterios que ponderan la durabilidad, la probabilidad de retratamiento y el tiempo del cuidador junto con los resultados de cierre de heridas, dando forma aún más al mercado de terapéuticos para epidermólisis bullosa.

Por Modalidad Terapéutica: La Terapia Génica Interrumpe la Hegemonía de las Pequeñas Moléculas

Los Agentes de Pequeñas Moléculas y Tópicos mantuvieron el 40,92% de los ingresos de 2025, respaldados por una amplia cobertura de etiquetado en subtipos clave y una fuerte adaptación a los entornos ambulatorios y domiciliarios en el mercado de terapéuticos para epidermólisis bullosa. Las publicaciones longitudinales reportaron reducciones sostenidas en la carga de heridas para los agentes tópicos aprobados con uso consistente, y los organismos nacionales reconocieron el beneficio clínico en las decisiones de salud económica durante 2024 y 2025. La Terapia Génica es la modalidad de más rápido crecimiento con una CAGR del 9,32% hasta 2031, respaldada por la creciente adopción de la administración génica tópica redosificable y el inicio de injertos autólogos de una sola vez en centros de tratamiento calificados. Las expansiones de plataforma hacia indicaciones oculares y otras específicas del sitio podrían ampliar aún más la población elegible a medida que se realicen eficiencias de desarrollo y regulatorias. El monitoreo de seguridad específico del programa y la planificación del suministro continuarán definiendo el ritmo de lanzamiento a medida que los centros adquieran experiencia operativa con flujos de trabajo de múltiples modalidades.

Los enfoques basados en células, incluidos los injertos autólogos y las terapias celulares administradas sistémicamente, forman un nivel complementario dentro del mercado de terapéuticos para epidermólisis bullosa, con un uso concentrado en entornos de alta complejidad que pueden soportar el manejo complejo y el monitoreo posterior al procedimiento. A medida que los datos fundamentales maduren, los pagadores tendrán anclas adicionales para comparar la durabilidad a largo plazo frente a la dosificación génica tópica recurrente y para evaluar el costo total de la atención bajo cada enfoque. Los conceptos de reemplazo de proteínas permanecen bajo evaluación y enfrentan obstáculos de adherencia y farmacocinéticos que pueden reducir la población objetivo en relación con las terapias génicas y celulares. Los vectores híbridos y optimizados para el sitio están emergiendo para servir a subpoblaciones donde la exposición sistémica es insuficiente o donde la administración local puede adaptarse mejor a la biología de la enfermedad y al entorno de atención. Estas dinámicas apuntan a una realineación en las participaciones de modalidad a lo largo del tiempo a medida que la evidencia se profundiza y la logística evoluciona en el mercado de terapéuticos para epidermólisis bullosa.

Por Entorno de Tratamiento: La Atención Domiciliaria Gana Terreno a Medida que la Economía del Cuidador Cambia

La Atención Hospitalaria capturó el 61,23% de los ingresos de 2025 y se mantuvo como el centro para los injertos autólogos de una sola vez y las primeras administraciones de dosis que requieren monitoreo intensivo en el mercado de terapéuticos para epidermólisis bullosa. Los centros de Consulta Externa Especializada ampliaron su papel en la dosificación de terapia génica tópica y la atención de seguimiento a medida que más pagadores aprobaron la cobertura y más sitios adquirieron experiencia operativa con flujos de trabajo de crioalmacenamiento y procedimientos. La Atención Domiciliaria registró el crecimiento más rápido con una CAGR del 9,52% hasta 2031 a medida que los etiquetados permitieron la aplicación por parte del paciente o cuidador bajo supervisión definida, lo que redujo las visitas presenciales a la clínica y se alineó con los objetivos de reducción de la carga del cuidador. Los países de adopción temprana combinaron el monitoreo digital de heridas con la dosificación descentralizada para controlar los riesgos de seguridad mientras capturaban resultados del mundo real que respaldaron rondas de precios posteriores. Estos cambios reflejan una preferencia más amplia del sistema para acercar la atención elegible al hogar sin sacrificar la fidelidad del monitoreo o la seguridad.

A medida que las rutas ambulatorias y domiciliarias escalan, la supervisión de la dosis inicial y la capacitación estructurada siguen siendo esenciales para minimizar los eventos adversos y garantizar la competencia en la dosificación en el mercado de terapéuticos para epidermólisis bullosa. Los etiquetados distinguen entre las reglas de dosificación inicial y posterior, y los programas de apoyo al paciente ayudan a las familias a navegar la coordinación y la documentación con los equipos de pagadores y proveedores. En sistemas como el NHS del Reino Unido, trasladar a los pacientes calificados de los cambios de vendaje coordinados por el hospital a la atención domiciliaria con supervisión de teledermatología generó ahorros significativos e informó las recomendaciones nacionales para las terapias recientemente aprobadas. Los injertos autólogos permanecerán concentrados en los hospitales debido a los requisitos quirúrgicos y las ventanas de observación posteriores al procedimiento, reforzando una dinámica de entorno a dos velocidades entre las modalidades de una sola vez y de redosificación. De 2026 a 2031, se espera que el equilibrio de episodios continúe tendiendo hacia los entornos comunitarios y domiciliarios a medida que los protocolos descentralizados y las herramientas de evaluación remota se expandan.

Por Grupo de Edad: El Predominio Pediátrico se Encuentra con la Oportunidad Adulta

Los pacientes pediátricos representaron el 65,47% de los ingresos de 2025, impulsados por los patrones de inicio de la enfermedad, la intensa participación del cuidador y un entorno regulatorio que prioriza los criterios de valoración pediátricos y los incentivos de Enfermedades Pediátricas Raras en el mercado de terapéuticos para epidermólisis bullosa. Las designaciones vinculadas a Vales de Revisión Prioritaria y el estatus de medicamento huérfano han concentrado el enfoque del patrocinador en niños con formas graves de EB distrófica y juncional, donde las ganancias potenciales en el cierre de heridas y la reducción de infecciones son mayores en los modelos de impacto presupuestario. Se prevé que los adultos crezcan a una CAGR del 9,10% hasta 2031 a medida que los programas clínicos demuestren beneficios comparables de cicatrización de heridas en todos los grupos de edad y a medida que maduren los marcos de acceso centrados en adultos. El riesgo acumulado de carcinoma de células escamosas a lo largo de la vida en la EB distrófica recesiva grave subraya la importancia del cierre acelerado de heridas y la vigilancia en la atención del adulto, dando forma a la selección de terapias y al seguimiento. La confirmación genética temprana respalda el inicio del tratamiento en ventanas neonatales e infantiles donde los etiquetados lo permiten, reforzando el liderazgo compartido pediátrico.

Las estrategias de dosificación y los recuentos de viales para las terapias génicas tópicas se escalan con el área de superficie de la herida en lugar del peso, lo que guía la planificación pediátrica de manera diferente a las reglas de dosificación sistémica tradicionales e informa el asesoramiento entre médico y paciente al inicio. Los compromisos de tiempo del cuidador han sido centrales en las decisiones de acceso en varios mercados, dadas las documentadas dificultades de los cambios frecuentes de vendaje y el impacto laboral en las familias. La adopción en adultos también debería beneficiarse de una mejor coordinación de la atención y del crecimiento de centros especializados capaces de apoyar injertos autólogos y regímenes de redosificación ambulatoria con monitoreo consistente. A medida que se acumulen datos longitudinales en cohortes de edad, los pagadores refinarán los criterios de cobertura específicos por edad y medirán las reducciones en hospitalizaciones relacionadas con infecciones e intervenciones de emergencia junto con la cicatrización de heridas. Estas dinámicas sostienen colectivamente el liderazgo de la pediatría mientras desbloquean una oportunidad adulta que aumenta los volúmenes elegibles totales en el mercado de terapéuticos para epidermólisis bullosa.

Análisis Geográfico

América del Norte mantuvo el 45,18% de los ingresos globales en 2025, respaldada por la adopción temprana de terapias génicas y celulares aprobadas y una base instalada creciente de centros especializados capaces de atención avanzada de EB en el mercado de terapéuticos para epidermólisis bullosa. EE. UU. registró cientos de aprobaciones de pagadores dentro de los primeros dos años del lanzamiento de la terapia génica, lo que refleja la solidez de las políticas de cobertura que recompensan los beneficios demostrados de cierre de heridas y la reducción del riesgo de hospitalización. El acceso canadiense avanzó a través de evaluaciones y negociaciones provincia por provincia, lo que tiende a escalonar los plazos de adopción, pero aún puede ofrecer un acceso amplio una vez que los organismos nacionales y provinciales se alineen. México avanzó a través de las etapas iniciales de planificación para la distribución especializada y la habilitación de sitios a medida que los patrocinadores expandieron las redes para 2026, lo que representa un nodo de expansión potencial a mediano plazo en América del Norte. En Europa, la evaluación ASMR III de Francia en 2025 permitió la inclusión en canales de reembolso anticipado que aceleran el acceso mientras continúa la fijación de precios, equilibrando la urgencia de la atención grave de heridas con los imperativos de administración. El proceso AMNOG de Alemania mantuvo rigurosas evaluaciones de beneficio comparativo hasta 2026, lo que establecerá precedentes para evaluaciones posteriores de dermatología genética e influirá en las bandas de precios negociadas[3]Comité Federal Conjunto G-BA, "Evaluaciones AMNOG y Negociaciones de Precios. Italia se preparó para una ventana de lanzamiento en 2026 alineada con los procesos regionales, destacando cómo las estructuras descentralizadas pueden añadir varios meses al calendario en comparación con los sistemas centralizados. El Reino Unido, que emitió una guía positiva a principios de 2024 para una terapia tópica que cubre la EB distrófica y juncional, basó su decisión en reducciones demostrables de la carga de heridas y evidencia creíble del impacto presupuestario.

Asia Pacífico es la región de más rápido crecimiento con una CAGR del 4,67% hasta 2031, catalizada por el lanzamiento de la terapia génica en Japón en octubre de 2025 y marcos de reembolso de apoyo diseñados para condiciones gravemente debilitantes en el mercado de terapéuticos para epidermólisis bullosa. El marco de prima de costo-efectividad de Japón bajo el seguro nacional permitió una entrada oportuna al mercado, con comunicaciones del fabricante que indicaban precios suficientes para sostener márgenes sólidos a medida que avanzaba la incorporación de sitios. El aumento de diagnósticos en China en hospitales de primer nivel identificó mutaciones intrónicas profundas a través de la secuenciación del genoma completo que los paneles más antiguos no podían detectar, lo que amplió el grupo de prevalencia diagnosticada y será importante para la planificación futura del acceso. India avanzó en una infraestructura nacional de telemedicina con derivaciones genómicas integradas que resultó escalable para la dermatología pediátrica, lo que proporciona una plataforma para el seguimiento descentralizado cuando las terapias requieren monitoreo periódico. Las vías regulatorias de Australia permiten aprobaciones provisionales que hacen referencia a expedientes europeos, lo que puede acortar los plazos para las terapias de EB que ya están autorizadas en la UE. Los acuerdos de reconocimiento de Corea del Sur respaldan una revisión eficiente de las terapias con historiales de aprobación en la UE, reforzando la alineación regional en los estándares de evidencia para condiciones ultrarraras.

Panorama Competitivo

Tres terapias aprobadas concentraron la mayor parte de los ingresos en 2025 y principios de 2026, con una terapia génica tópica redosificable, un injerto autólogo de una sola vez y un agente tópico, cada uno abordando casos de uso clínicos y económicos distintos en el mercado de terapéuticos para epidermólisis bullosa. Los fabricantes se diferenciaron en la frecuencia de dosificación frente a la durabilidad, lo que permite a los pagadores considerar modelos de gasto recurrente vinculados a trayectorias de cierre de heridas o modelos de capital inicial respaldados por datos de seguimiento a largo horizonte. Los patrocinadores también invirtieron en estrategias de plataforma, incluidas plataformas de vectores que pueden aprovecharse en indicaciones adicionales como las manifestaciones oculares, con el objetivo de reducir la fricción en el desarrollo y acelerar la generación de evidencia. La integración vertical en la fabricación surgió como una ventaja competitiva, reduciendo la dependencia de la capacidad externa restringida y mejorando el control sobre las pruebas de liberación y el escalado. Las estrategias de precios y acceso incluyeron estructuras de asistencia al paciente, acuerdos de distribuidores en el lanzamiento temprano y activación de sitios específicos en América del Norte, Europa y Japón. Estas elecciones posicionaron a los titulares para defender su participación mientras los participantes en etapa tardía se preparan para ampliar el campo competitivo después de 2026.

Los movimientos estratégicos durante 2025 y 2026 incluyeron lanzamientos europeos y japoneses por parte de un patrocinador líder de terapia génica tópica tras la autorización de la UE en 2025, lo que señaló la preparación para la expansión fuera de EE. UU. y profundizó el compromiso con los pagadores en torno a los resultados clínicos tempranos y las extensiones de etiquetado. El primer tratamiento comercial con una terapia génica basada en células autólogas fuera de los entornos de ensayo ocurrió en diciembre de 2025, marcando un paso clave desde los datos fundamentales hacia la atención avanzada de rutina en centros calificados. Las transacciones de financiamiento respaldaron el desarrollo de Fase 3 para un programa competidor de fibroblastos autólogos en 2025, lo que indica la confianza de los inversores en opciones adicionales de células modificadas genéticamente que podrían servir a diferentes perfiles de pacientes o entornos de atención. En paralelo, las empresas que persiguen enfoques sistémicos basados en células con objetivos pediátricos esbozaron planes para presentaciones a corto plazo, preparando el escenario para una mayor diversidad de modalidades para 2027. En conjunto, estos desarrollos refuerzan una estructura competitiva bifurcada en el mercado de terapéuticos para epidermólisis bullosa a medida que la redosificación crónica y los procedimientos de una sola vez compiten por la selección de terapias en función de la solidez de la evidencia, la logística y el costo.

Los límites competitivos también se agudizaron en torno al alcance, con varios proveedores de dispositivos y apósitos para el cuidado de heridas desempeñando roles de apoyo en lugar de ofrecer terapias modificadoras de la enfermedad, lo que distingue a los actores principales del mercado de los proveedores adyacentes de consumibles. Los centros académicos siguen siendo fuentes importantes de enfoques de próxima generación, incluidos conceptos de edición génica que podrían ser licenciados o escindidos como programas en etapa clínica en la próxima ola. La experiencia regulatoria y los sistemas de calidad se han convertido en barreras en la fabricación autóloga, donde la experiencia en la resolución de requisitos de CMC y poscomercialización señala la profundidad organizacional que los recién llegados necesitarán construir o adquirir. La combinación de carteras de propiedad intelectual para plataformas de vectores y la corrección ex vivo añade barreras adicionales que establecen plazos para una entrada competitiva realista. A medida que indicaciones adicionales como la afectación ocular maduren bajo designaciones de plataforma, los primeros en moverse podrían ampliar su ventaja, siempre que conviertan el aprendizaje de procesos en aprobaciones más rápidas y nuevos puntos de entrada en segmentos en el mercado de terapéuticos para epidermólisis bullosa.

Líderes de la Industria de Terapéuticos para Epidermólisis Bullosa

Krystal Biotech, Inc.

Abeona Therapeutics Inc.

Chiesi Group

Castle Creek Biosciences

Smith & Nephew plc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: Krystal Biotech reportó los resultados financieros del año completo 2025, con VYJUVEK generando USD 389,1 millones en ingresos, un crecimiento interanual del 34%, y el ingreso neto alcanzando USD 204,8 millones. La empresa mantuvo márgenes brutos del 94% y finalizó 2025 con USD 955,9 millones en reservas de efectivo. Krystal anunció planes para lanzar VYJUVEK en al menos un mercado europeo importante adicional y expandir su red de distribuidores especializados a más de 40 países para finales de 2026.

- Febrero de 2026: Krystal Biotech ejecutó un acuerdo de comercialización con un distribuidor especializado regional para VYJUVEK en Israel, parte de una estrategia más amplia de entrada al mercado de Oriente Medio y África del Norte dirigida a 15-20 países.

- Diciembre de 2025: Abeona Therapeutics anunció el primer tratamiento comercial de un paciente con la terapia génica ZEVASKYN en el Hospital Infantil Lucile Packard de Stanford, marcando un hito significativo a medida que la terapia entró en uso clínico más amplio más allá de los entornos de ensayo.

- Diciembre de 2025: VYJUVEK recibió el Premio Prix Galien Francia en la categoría de Medicamentos de Terapia Innovadora, reconociendo la innovación clínica de la terapia y su impacto en los resultados de los pacientes. Esto siguió al Premio Prix Galien Italia en la categoría de Medicamentos de Terapia Avanzada recibido anteriormente en 2025.

Alcance del Informe Global del Mercado de Terapéuticos para Epidermólisis Bullosa

| Epidermólisis Bullosa Simple (EBS) |

| EB Distrófica (Dominante y Recesiva) |

| EB Juncional |

| Síndrome de Kindler |

| Terapia Génica |

| Terapia Basada en Células |

| Reemplazo de Proteínas |

| Agentes de Pequeñas Moléculas y Tópicos |

| Atención Hospitalaria |

| Consulta Externa Especializada |

| Atención Domiciliaria |

| Pediátrico (menos de 17 años) |

| Adulto (mayores de 18 años) |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Enfermedad | Epidermólisis Bullosa Simple (EBS) | |

| EB Distrófica (Dominante y Recesiva) | ||

| EB Juncional | ||

| Síndrome de Kindler | ||

| Por Modalidad Terapéutica | Terapia Génica | |

| Terapia Basada en Células | ||

| Reemplazo de Proteínas | ||

| Agentes de Pequeñas Moléculas y Tópicos | ||

| Por Entorno de Tratamiento | Atención Hospitalaria | |

| Consulta Externa Especializada | ||

| Atención Domiciliaria | ||

| Por Grupo de Edad | Pediátrico (menos de 17 años) | |

| Adulto (mayores de 18 años) | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Qué entorno de atención está creciendo más rápido para las terapias de EB?

La Atención Domiciliaria es el entorno de más rápido crecimiento con una CAGR del 9,52% hasta 2031, ya que los etiquetados permiten la aplicación domiciliaria bajo supervisión y las herramientas de teledermatología estandarizan el monitoreo remoto de heridas.

¿Qué región lidera los ingresos actuales de terapias para EB y cuál es la de más rápido crecimiento?

América del Norte lideró con el 45,18% de los ingresos de 2025, mientras que Asia Pacífico es la región de más rápido crecimiento con una CAGR del 4,67% hasta 2031 tras el lanzamiento de la terapia génica en Japón en 2025.

¿Cómo están evaluando los pagadores los injertos de una sola vez frente a las terapias génicas de redosificación en EB?

Los pagadores se centran en la durabilidad a varios años, las estructuras de reparto de riesgos y las reducciones en hospitalizaciones y tiempo del cuidador, comparando los injertos autólogos de una sola vez con los modelos de redosificación crónica para equilibrar el gasto inicial y los presupuestos continuos.

¿Qué papel desempeñan las pruebas genómicas en la elegibilidad para la terapia en EB?

Las pruebas genómicas integrales confirman el subtipo y el estado de la mutación, incluidas las variantes intrónicas profundas, lo que determina la elegibilidad para las terapias génicas e informa la planificación prenatal y neonatal donde los etiquetados permiten el uso desde el nacimiento.

¿Qué subtipo de enfermedad lidera actualmente los ingresos en el ámbito de la EB?

La EB Distrófica lidera con el 51,23% de los ingresos de 2025 debido a la mayor necesidad clínica, las terapias aprobadas disponibles y el mayor uso vinculado a la confirmación genética de COL7A1 en el mercado de terapéuticos para epidermólisis bullosa.

Última actualización de la página el: