Tamaño y Participación del Mercado de Webcams

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 10.57 Mil millones de dólares |

| Tamaño del Mercado (2031) | 13.92 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.66% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente |

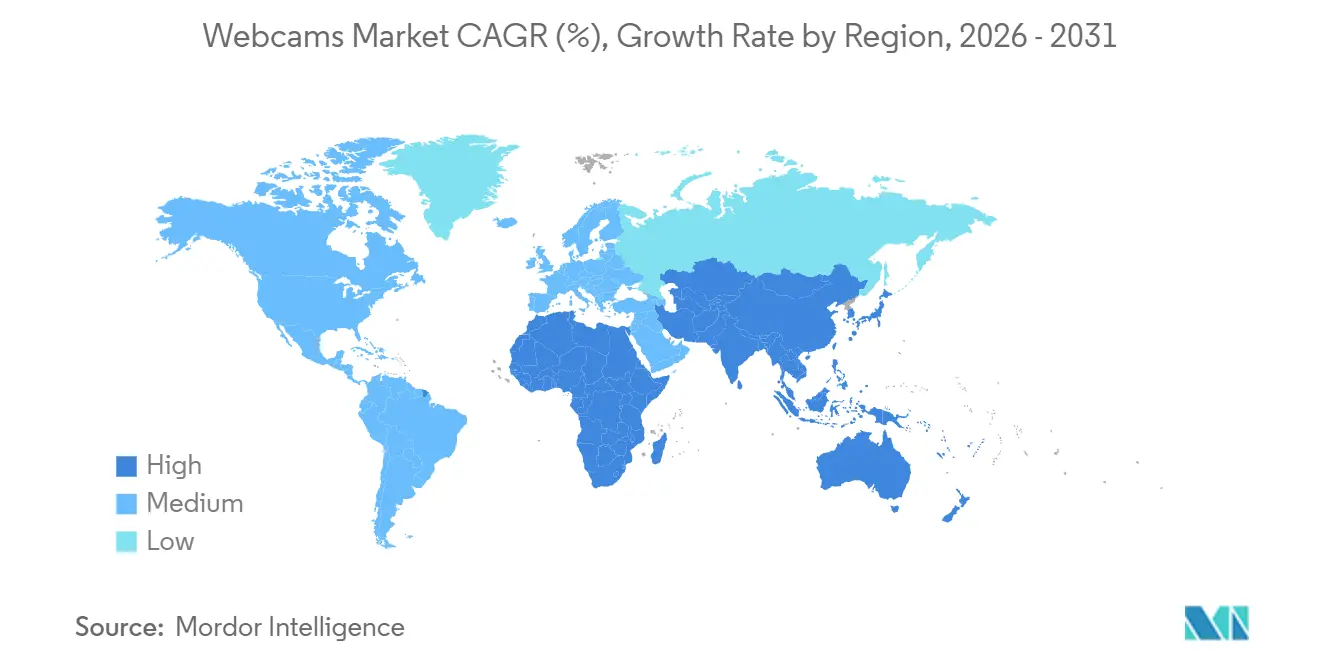

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Webcams por Mordor Intelligence

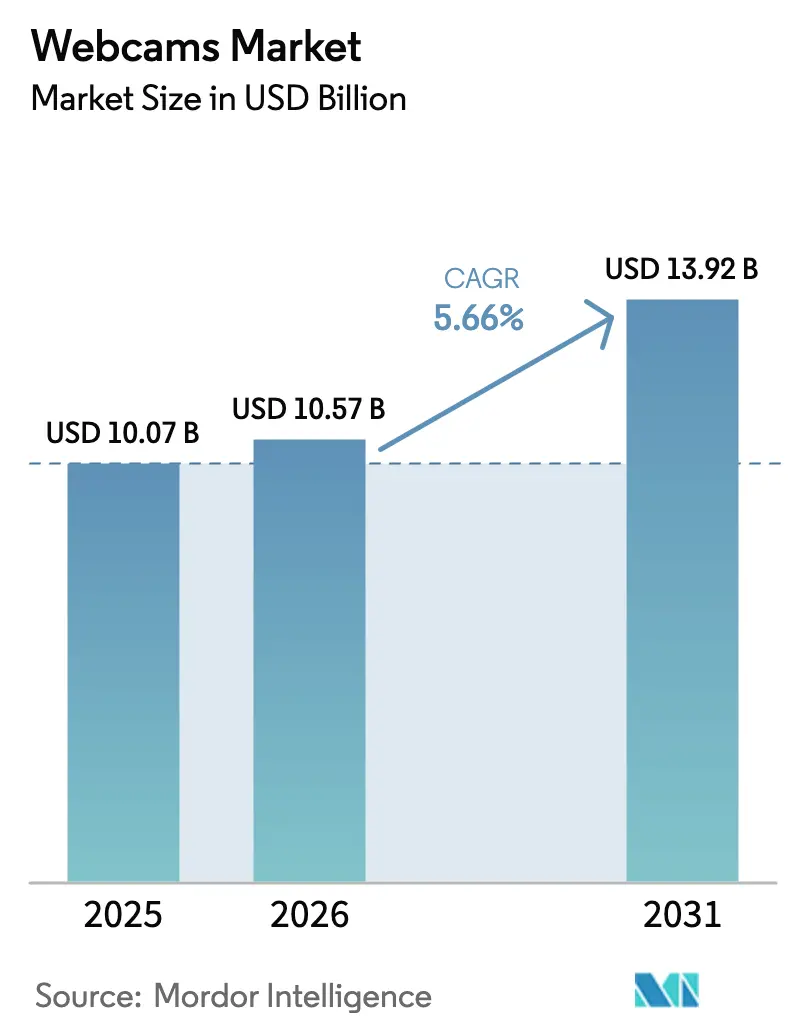

El tamaño del mercado de webcams fue valorado en USD 10,07 mil millones en 2025 y se estima que crecerá desde USD 10,57 mil millones en 2026 hasta alcanzar USD 13,92 mil millones en 2031, reflejando una CAGR del 5,66% durante el período de previsión (2026-2031). Varias fuerzas convergentes impulsan esta expansión, entre ellas los compromisos corporativos con el trabajo híbrido, el auge de la transmisión en vivo, la caída de los precios de venta promedio y la rápida integración de funciones de imagen impulsadas por inteligencia artificial. Los compradores empresariales ahora estandarizan unidades externas 4K para salas de conferencias y oficinas ejecutivas, mientras que los proveedores de salud adoptan cámaras de grado diagnóstico para apoyar la telemedicina. Al mismo tiempo, los creadores prosumidores ven las webcams de alta resolución como herramientas fundamentales de estudio, elevando la demanda de volumen incluso cuando los márgenes se comprimen. La miniaturización de componentes y la normalización de la cadena de suministro reducen aún más las barreras de precio, permitiendo a las pequeñas y medianas empresas renovar dispositivos 720p heredados en grandes cantidades.

Conclusiones Clave del Informe

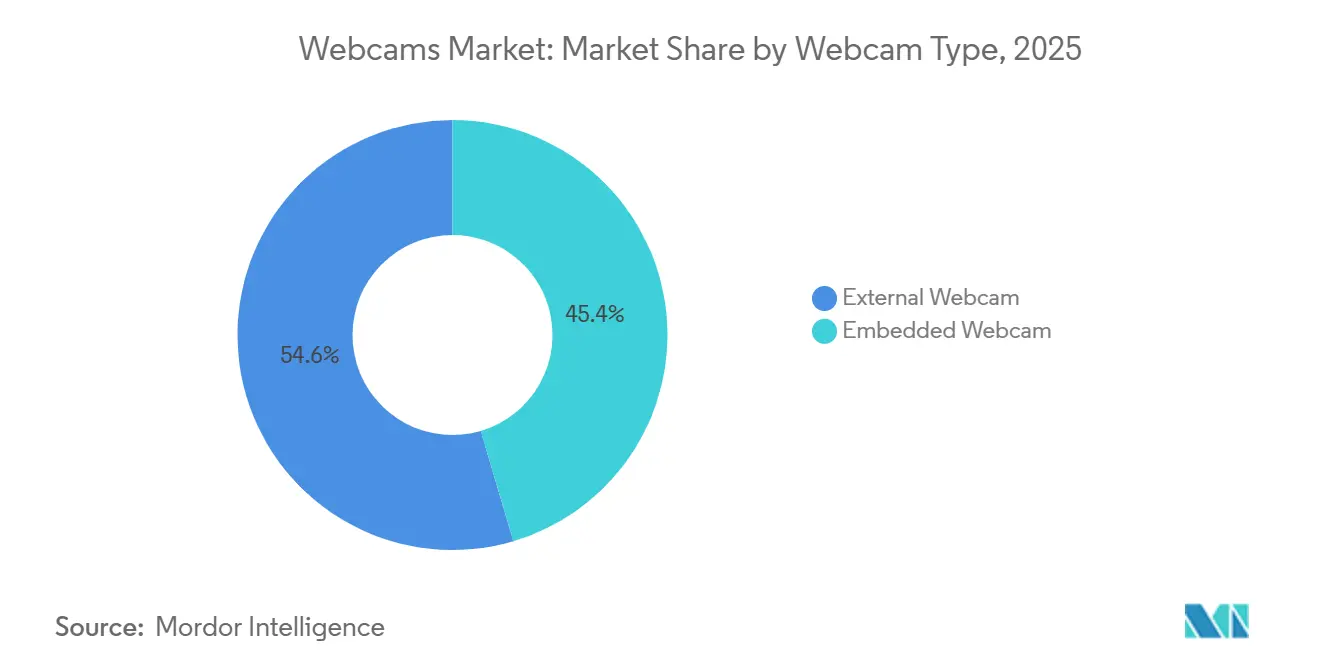

- Por tipo de webcam, las unidades externas lideraron con el 54,57% de la participación del mercado de webcams en 2025, y se prevé que el segmento se expanda a una CAGR del 6,68% hasta 2031.

- Por resolución del sensor, Full HD representó el 45,72% del tamaño del mercado de webcams en 2025, mientras que 4K UHD avanza a una CAGR del 6,02% hasta 2031.

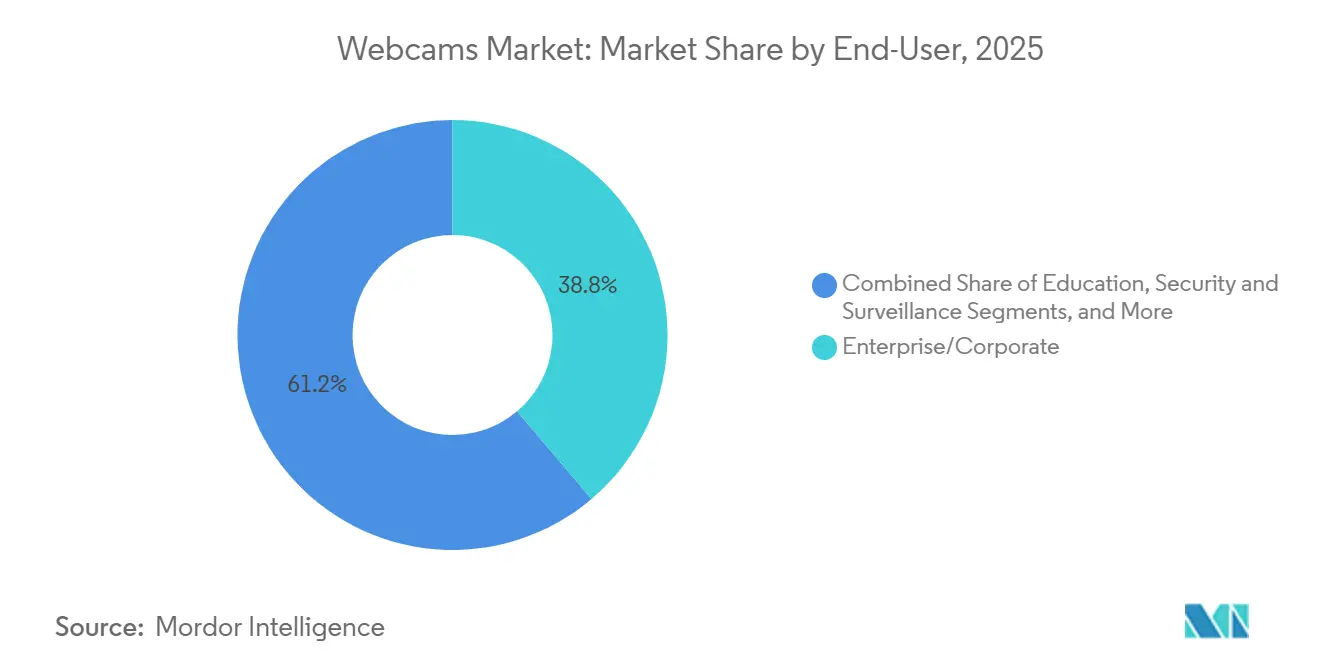

- Por usuario final, los compradores empresariales y corporativos mantuvieron una participación del 38,82% en 2025, mientras que el sector sanitario es el de mayor crecimiento con una CAGR del 5,91% hasta 2031.

- Por canal de distribución, las ventas en línea representaron el 55,47% de los ingresos en 2025 y se proyecta que crezcan a una CAGR del 6,24% hasta 2031.

- Por geografía, la región Asia-Pacífico representó el 36,64% de los ingresos de 2025, mientras que Oriente Medio será la región de mayor crecimiento con una CAGR del 6,12% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Webcams

Análisis del Impacto de los Impulsores*

| Impulsor | (~)% de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Adopción explosiva de soluciones empresariales de videoconferencia | +1.8% | Global, con concentración en América del Norte, Europa y centros urbanos de Asia-Pacífico | Mediano plazo (2-4 años) |

| Modelos de trabajo híbrido y remoto que normalizan el uso de webcams | +1.5% | Global, liderado por América del Norte y Europa, con expansión hacia Asia-Pacífico y Oriente Medio | Largo plazo (≥ 4 años) |

| Crecimiento acelerado de la economía de transmisión en vivo y creadores de contenido | +1.2% | Global, con mayor intensidad en América del Norte, Europa y Asia-Pacífico (Japón, Corea del Sur) | Mediano plazo (2-4 años) |

| Rápida caída en los precios de venta promedio de webcams HD y FHD | +0.9% | Global, más pronunciado en los centros de fabricación de Asia-Pacífico y mercados emergentes | Corto plazo (≤ 2 años) |

| Webcams inteligentes habilitadas con inteligencia artificial que impulsan ciclos de actualización prosumidora | +1.4% | América del Norte, Europa y mercados desarrollados de Asia-Pacífico | Mediano plazo (2-4 años) |

| Demanda de telesalud para cámaras de grado clínico 4K y 8K | +0.7% | América del Norte y Europa, con adopción emergente en Asia-Pacífico y Oriente Medio | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Adopción Explosiva de Soluciones Empresariales de Videoconferencia

Las suites de videoconferencia corporativa pasaron de ser herramientas de conveniencia a infraestructura de misión crítica en 2025. Zoom reportó 4.274 clientes que generan más de USD 100.000 en ingresos recurrentes anuales, un grupo que estandariza en webcams externas 4K para garantizar la fidelidad de imagen a nivel directivo. Los grandes empleadores actualizaron entre el 27% y el 35% de los espacios de reunión en 2025, reemplazando las cámaras integradas en portátiles que carecen de zoom óptico y capacidad en condiciones de poca luz. La fricción persistente en las reuniones, con un promedio de 6 minutos de productividad perdida por sesión, aceleró estos despliegues, especialmente para Microsoft Teams Rooms y Zoom Rooms. El cambio hacia la mensajería de video asíncrona amplifica aún más la demanda, ya que los empleados necesitan webcams dedicadas para grabar contenido pulido. En conjunto, estos factores elevan los envíos de volumen empresarial y refuerzan los ecosistemas de certificación premium.

Modelos de Trabajo Híbrido y Remoto que Normalizan el Uso de Webcams

Los horarios híbridos se consolidaron como el patrón de empleo dominante en 2025, con el 28% del personal de los Estados Unidos trabajando parcialmente desde casa y el 9% completamente en remoto. La Oficina de Estadísticas Laborales contabilizó 35,5 millones de teletrabajadores en los Estados Unidos, un aumento de 5,1 millones respecto a 2024. Una adopción similar es visible en el Reino Unido, donde el 45% de los empleados ahora divide su tiempo entre la oficina y el hogar, y en Oriente Medio, donde el 81% de los profesionales obtuvo aprobación para trabajar en remoto. Dado que la calidad tecnológica se encuentra entre los cinco principales factores que contribuyen a la satisfacción laboral para el 85% de los trabajadores híbridos, las empresas presupuestan webcams de grado profesional para las oficinas en casa. Este cambio estructural eleva las webcams de periféricos opcionales a activos de productividad esenciales, anclando la demanda a largo plazo en todas las regiones.

Webcams Inteligentes Habilitadas con Inteligencia Artificial que Impulsan Ciclos de Actualización Prosumidora

Las funciones de aprendizaje automático que antes eran exclusivas de los sistemas de conferencias de USD 1.000 ahora se incluyen en dispositivos de consumo por menos de USD 200. La MX Brio de Logitech incorpora encuadre automático, iluminación computacional y un modo de documento cenital; IntelliFrame de Microsoft centra dinámicamente a los participantes de la reunión sin necesidad de ajuste manual de panorámica, inclinación y zoom. HP, Razer y Dell añaden seguimiento facial por inteligencia artificial y reducción de ruido, comprimiendo la brecha de rendimiento entre las webcams y las cámaras de objetivos intercambiables. Los creadores prosumidores, los ejecutivos en remoto y los educadores en línea perciben estas actualizaciones como inversiones en productividad, lo que desencadena ciclos de reemplazo cada dos o tres años. A medida que la paridad de funciones de inteligencia artificial se extiende, la diferenciación se desplaza hacia el tamaño del sensor, la óptica y los ecosistemas de software.

Crecimiento Acelerado de la Economía de Transmisión en Vivo y Creadores de Contenido

El gasto publicitario en canales de creadores alcanzó USD 37,1 mil millones en 2025, un aumento del 26%, a medida que las marcas utilizaron la inteligencia artificial para encontrar influenciadores de nicho.[2]Interactive Advertising Bureau, "Informe de Referencia de la Economía de Creadores 2025," iab.com Las plataformas de transmisión en vivo registraron 29,7 mil millones de horas vistas en el primer trimestre de 2025; YouTube Live capturó aproximadamente la mitad de ese tiempo, TikTok Live superó los 8 mil millones de horas y Twitch mantuvo 140 millones de usuarios activos mensuales. Los creadores demandan webcams 4K60 capaces de mantener tasas de bits sostenidas sin limitación térmica ni artefactos de compresión. Los eventos virtuales y las conferencias híbridas también requieren video de calidad de transmisión para panelistas y oradores principales. Estas dinámicas entre segmentos elevan el mercado de webcams como capa fundamental de la economía global de creadores.

Análisis del Impacto de las Restricciones*

| Restricción | (~)% de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Amplia disponibilidad de cámaras integradas en portátiles y dispositivos móviles | -0.8% | Global, con mayor penetración en mercados desarrollados (América del Norte, Europa, Asia-Pacífico) | Largo plazo (≥ 4 años) |

| Preocupaciones persistentes sobre privacidad y ciberseguridad (piratería de webcams) | -0.6% | Global, con mayor concienciación en América del Norte y Europa | Mediano plazo (2-4 años) |

| Volatilidad en la cadena de suministro de sensores CMOS que afecta los inventarios | -0.4% | Global, más aguda en los centros de fabricación de Asia-Pacífico (China, Taiwán, Corea del Sur) | Corto plazo (≤ 2 años) |

| Costos de cumplimiento derivados de regulaciones más estrictas sobre residuos electrónicos y RoHS | -0.3% | Europa, América del Norte, con alcance en expansión hacia Asia-Pacífico y Oriente Medio | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Preocupaciones Persistentes sobre Privacidad y Ciberseguridad (Piratería de Webcams)

El 75% de los consumidores se preocupa por el acceso no autorizado a la cámara, y el 61% cubre físicamente las webcams cuando no las usa. El aviso del FBI de 2024 citó malware que activa las webcams sin indicadores LED, mientras que vulnerabilidades de alta gravedad como CVE-2024-5028 y CVE-2024-31320 afectaron a dispositivos insignia.[3]Programa CVE, "CVE-2024-5028 y CVE-2024-31320," cve.mitre.org Los exploits en vivo en Pwn2Own reforzaron la percepción de que los fabricantes priorizan las funciones sobre las auditorías de seguridad. Esta desconfianza frena las compras impulsivas y alarga los intervalos de reemplazo mientras los compradores esperan salvaguardas regulatorias más claras. La próxima Ley de Resiliencia Cibernética de la Unión Europea podría restaurar la confianza, pero añadirá costos de cumplimiento para las marcas más pequeñas.

Volatilidad en la Cadena de Suministro de Sensores CMOS que Afecta los Inventarios

Los plazos de entrega de los sensores de imagen CMOS alcanzaron un máximo de 26 semanas en 2022 antes de reducirse a 8-12 semanas en 2024, aunque la concentración de proveedores sigue siendo un riesgo crítico. Sony mantiene el 42% de la producción global, seguido de ON Semi, Samsung y OmniVision. Las interrupciones en cualquier fábrica se propagan a través de los fabricantes de equipos originales de webcams que dependen de nodos avanzados de 4K y 8K. Las marcas más pequeñas tienen dificultades para asegurar asignaciones prioritarias, a menudo manteniendo exceso de existencias de seguridad o absorbiendo desabastecimientos. Los acuerdos de doble abastecimiento y los compromisos de compra a largo plazo mitigan pero no eliminan la amenaza, especialmente cuando los segmentos de automoción y teléfonos inteligentes compiten por las mismas obleas de alta resolución.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Webcam: Las Unidades Externas Dominan los Despliegues Profesionales

Los modelos externos capturaron el 54,57% de los ingresos en 2025 y se proyecta que avancen a una CAGR del 6,68% hasta 2031, destacando su dominio en los despliegues profesionales. Este liderazgo refleja a los usuarios empresariales y sanitarios que requieren cámaras modulares con montaje a la altura de los ojos, óptica superior y objetivos intercambiables. Los dispositivos externos se integran perfectamente con las plataformas de conferencias y permiten una gestión sencilla del cableado, lo que acelera la instalación en salas de reuniones pequeñas y carros de telemedicina. Los proveedores agrupan cada vez más sensores 4K, micrófonos de formación de haz y altavoces integrados, reduciendo la proliferación de componentes y la carga de TI. Si bien las cámaras integradas en portátiles se incluyen en el 95% de los nuevos equipos, sus ángulos fijos y pequeños sensores limitan su idoneidad para entornos de sala de juntas. A medida que las políticas híbridas maduran, muchos profesionales añaden una unidad externa en casa incluso cuando sus portátiles incluyen webcams de 1080p, garantizando una calidad de imagen consistente en todos los espacios de trabajo. Las rápidas caídas de precio por debajo de USD 100 para Full HD y por debajo de USD 200 para 4K permiten a las pequeñas y medianas empresas con presupuesto limitado adoptar soluciones externas a escala, reforzando así el dominio de esta categoría dentro del mercado de webcams.

A pesar de la ubicuidad de las cámaras integradas, su participación en los ingresos queda por detrás de las unidades enviadas porque los costos se subsumen en las listas de materiales de dispositivos más amplios. Las videollamadas de consumo, la educación en línea y los juegos casuales continúan dependiendo del hardware integrado, pero estos contextos rara vez justifican compras independientes. En contraste, las organizaciones sanitarias especifican cámaras externas 4K para satisfacer las directrices de precisión diagnóstica, y los creadores de contenido prefieren trípodes flexibles y soportes de anillo de luz que las tapas de los portátiles no pueden igualar. El equilibrio entre la comodidad integrada y el rendimiento externo debería continuar, aunque la innovación en unidades externas —como el encuadre dirigido por inteligencia artificial y el zoom óptico— posiciona al segmento para preservar el liderazgo dentro del mercado de webcams a lo largo del horizonte de previsión.

Por Resolución del Sensor: 4K UHD se Convierte en el Estándar Aspiracional

La resolución Full HD representó el 45,72% de los ingresos de 2025, beneficiándose de una estandarización de plataforma de una década y un precio inferior a USD 100. No obstante, 4K UHD es el nivel de mayor crecimiento, registrando una CAGR del 6,02% hasta 2031, a medida que creadores, médicos y ejecutivos actualizan sus equipos. La alta densidad de píxeles permite el panorámico, inclinación y zoom digital sin pérdidas, fundamental para el encuadre de múltiples personas y los planos recortados durante las transmisiones en vivo, vinculando así las mejoras de resolución con la eficacia de las funciones de inteligencia artificial. La disponibilidad minorista de modelos 4K60, como Elgato Facecam Pro y Logitech MX Brio, ha reducido los umbrales de entrada para los prosumidores que ven la calidad visual como un diferenciador competitivo. Los compradores del sector sanitario adoptan cámaras 4K para prepararse ante la evolución de las directrices de telesalud, mientras que 8K sigue siendo un nicho debido a las limitaciones de ancho de banda y el soporte limitado de las plataformas.

De cara al futuro, la caída de las demandas de tasa de bits gracias a los códecs avanzados significa que la adopción de 4K se acelerará incluso entre los usuarios con restricciones de ancho de banda. Las plataformas de contenido como YouTube y Twitch han habilitado la transmisión en 4K, incentivando a los creadores a migrar desde 1080p. Las empresas que experimentan con soluciones de colaboración inmersiva también se benefician, ya que las webcams 4K capturan detalles espaciales más finos para las superposiciones de realidad aumentada. Aunque los modelos de 1080p mantendrán relevancia en los segmentos de presupuesto, la combinación de envíos se inclinará cada vez más hacia 4K, consolidando esta resolución como la nueva línea de base del mercado de webcams.

Por Usuario Final: El Sector Sanitario Asciende como el Segmento de Mayor Crecimiento

Los clientes corporativos y empresariales representaron el 38,82% de los ingresos en 2025, respaldados por las políticas globales de trabajo híbrido y las continuas actualizaciones de salas de reuniones. Sin embargo, los proveedores de salud representan la oportunidad más dinámica, expandiéndose a una CAGR del 5,91% hasta 2031. Los respaldos regulatorios para el diagnóstico virtual y la telemedicina reembolsable alientan a hospitales y clínicas a instalar webcams 4K que capturan detalles dermatológicos y señales sutiles de los pacientes. Los dispositivos compatibles con HIPAA con transmisiones cifradas y obturadores físicos abordan los mandatos de privacidad, permitiendo a los proveedores satisfacer tanto los criterios clínicos como los de seguridad. Mientras tanto, los usuarios consumidores y residenciales mantienen un crecimiento constante pero más lento, ya que las cámaras integradas en los portátiles son suficientes para la comunicación casual.

Las instituciones educativas a menudo adquieren webcams Full HD robustas en grandes cantidades para facilitar las aulas híbridas, mientras que los creadores invierten entre USD 200 y 400 en unidades 4K con sensores grandes y control de exposición por inteligencia artificial. La superposición con seguridad y vigilancia sigue siendo limitada porque las cámaras IP dedicadas ofrecen protección contra la intemperie especializada y opciones de alimentación. Sin embargo, a medida que los sistemas de salud integran la atención virtual en la práctica estándar, los proveedores de webcams que adapten el firmware, las funciones de privacidad y las certificaciones de grado médico capturarán esta porción en aceleración del mercado de webcams.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Canal de Distribución: El Comercio Electrónico Consolida la Mayor Participación

Los canales en línea representaron el 55,47% de las ventas de 2025, impulsados por las tiendas de proveedores, las plataformas de mercado y los paquetes de suscripción centrados en software. Los equipos de adquisiciones prefieren el comercio electrónico por su transparencia de precios, flexibilidad de configuración y cumplimiento rápido, mientras que los creadores se apoyan en las reseñas de clientes y las fichas técnicas detalladas al seleccionar modelos de alta resolución. Los revendedores de valor añadido superponen servicios como instalación y mantenimiento plurianual sobre los portales web, fusionando la comodidad de los pedidos digitales con el soporte in situ. Los programas de actualización por suscripción enviados a través de los paneles de control de los proveedores consolidan aún más la ruta digital al mercado.

Los minoristas físicos mantienen relevancia para las pruebas prácticas, las compras impulsivas y las necesidades de reemplazo inmediato, especialmente entre los consumidores que desconfían de los productos falsificados. Sin embargo, la reducción del espacio en estantes y el cambio hacia líneas de productos de mayor margen disminuyen los surtidos de webcams en tienda. En ausencia de demostraciones experienciales o lanzamientos exclusivos, se espera que la participación fuera de línea se erosione de manera constante. Como resultado, el dominio en línea parece duradero, asegurando que el ecosistema de comercio electrónico siga siendo un campo de batalla estratégico para la diferenciación dentro del mercado de webcams.

Análisis Geográfico

Asia-Pacífico representó el 36,64% de los ingresos globales en 2025, impulsado por la escala de fabricación de China, el auge de los servicios de tecnología de la información de India y la temprana adopción de sistemas de conferencias habilitados con inteligencia artificial en Japón. La rápida urbanización y los programas de digitalización gubernamental están acelerando la adopción corporativa de video, mientras que los clústeres de sensores CMOS en Taiwán y Corea del Sur están agilizando la logística de componentes. Empresas como Japan Radio Company estandarizaron 77 salas equipadas con Logitech en un solo trimestre, evidenciando la velocidad de despliegue. Al mismo tiempo, la comodidad cultural con la identificación basada en cámara —destacada por el despliegue de reconocimiento facial de Panasonic en la Expo 2025 Osaka— reduce la resistencia impulsada por la privacidad, reforzando la demanda regional.

Oriente Medio es la región de mayor crecimiento, con una CAGR del 6,12%, impulsada por la reubicación de sedes multinacionales en Dubái y Riad y por los mandatos gubernamentales para la prestación de servicios digitales. La penetración de banda ancha supera el 98% en los Emiratos Árabes Unidos y se aproxima a ese nivel en Arabia Saudita, creando una fuerza laboral con alfabetización digital. Los resultados de las encuestas muestran que el 81% de los profesionales de Oriente Medio recibió la aprobación de su empleador para el trabajo en remoto, elevando la adopción per cápita de webcams.

América del Norte y Europa siguen siendo mercados maduros pero dinámicos de actualización. Los Estados Unidos añadieron 5,1 millones de teletrabajadores en 2025, y el Reino Unido reportó una penetración del trabajo híbrido del 45%. Los ciclos de reemplazo ahora pivotan hacia la capacidad 4K60 y el encuadre habilitado con inteligencia artificial, sosteniendo tasas de crecimiento de un solo dígito medio. Los estrictos regímenes de cumplimiento, como las directivas WEEE y RoHS de la Unión Europea, elevan los costos operativos para las marcas más pequeñas, consolidando así la participación con los proveedores establecidos. La demanda de América del Sur, liderada por Brasil y Argentina, se orienta hacia el valor, centrándose en modelos de generación anterior o reacondicionados para compensar los aranceles de importación y la volatilidad cambiaria. En conjunto, estas dinámicas regionales garantizan una expansión geográficamente diversificada para el mercado de webcams.

Panorama Competitivo

La industria de las webcams alberga un campo moderadamente concentrado en el que Logitech controla un estimado del 30%-35% de los envíos a través de sus líneas Rally, Brio y MX. Microsoft, HP, Dell y Lenovo aprovechan los ecosistemas integrados de hardware y software para penetrar en las cuentas empresariales, agrupando dispositivos certificados con suites de colaboración. Razer, Elgato y Anker compiten agresivamente en el nicho de transmisión en vivo, diferenciándose con sensores grandes, altas tasas de fotogramas y superposiciones de software orientadas a los transmisores. Las solicitudes de patentes enfatizan el encuadre impulsado por inteligencia artificial, la mejora en condiciones de poca luz y la segmentación de fondo, subrayando un giro colectivo hacia la imagen computacional.

La propiedad de componentes influye en la resiliencia competitiva. La asociación de larga data de Logitech con Sony para los sensores STARVIS asegura el suministro a precios ventajosos, mientras que Razer experimenta con la fusión de sensores para combinar datos CMOS y de profundidad para la eliminación de fondo sin pantalla verde. Los organismos de normalización como USB-IF y VESA establecen un piso para el ancho de banda de transmisión 4K60, obligando a cada proveedor a cumplir con líneas de base técnicas cada vez más estrictas. Los innovadores más pequeños, incluidos Huddly y AVer, se abren paso en el segmento de salas de reuniones pequeñas con campos de visión ultraamplio de 150 grados y matrices de micrófonos modulares, aunque las limitaciones de escala limitan su posición. La creciente paridad de funciones de inteligencia artificial amenaza con convertir en productos básicos los modelos de gama media, lo que probablemente catalice la consolidación o movimientos de integración vertical a medida que las partes interesadas buscan activos defensibles únicos dentro del mercado de webcams.

Líderes de la Industria de Webcams

Logitech International S.A.

Microsoft Corporation

Lenovo Group Limited

HP Inc.

Dell Technologies Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2025: Logitech lanzó la webcam MX Brio 4K con un precio de USD 199,99, con mejora de imagen por inteligencia artificial y un modo de documento cenital, posicionándola para ejecutivos híbridos y creadores de contenido.

- Noviembre de 2025: HP presentó la Webcam de Transmisión 950 4K con seguimiento facial por inteligencia artificial y encuadre automático para escenarios empresariales de conexión y uso inmediato.

- Octubre de 2025: Razer lanzó el Kiyo Pro Ultra, integrando el sensor STARVIS 2 de Sony y apertura F1,7 para captura 4K30 en condiciones de poca luz.

- Septiembre de 2025: Microsoft implementó IntelliFrame en los dispositivos certificados para Teams Rooms, ofreciendo encuadre dinámico impulsado por la nube al hardware existente de Logitech.

- Agosto de 2025: Anker presentó la barra de video AnkerWork B600, que combina una webcam 2K, una matriz de cuatro micrófonos y encuadre por inteligencia artificial en una sola unidad USB-C.

Alcance del Informe Global del Mercado de Webcams

El Informe del Mercado de Webcams está segmentado por Tipo de Webcam (Externa e Integrada), por Resolución del Sensor (HD Mayor a 720p, Full HD 1080p, 4K UHD, 8K y Otros), por Usuario Final (Consumidor/Residencial, Empresarial/Corporativo, Salud y Telemedicina, Educación, Transmisión y Creación de Contenido, y Seguridad y Vigilancia), por Canal de Distribución (En Línea y Fuera de Línea) y por Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico, Oriente Medio y África). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Webcams Externas |

| Webcams Integradas |

| HD (Mayor a 720p) |

| Full HD (1080p) |

| 4K UHD |

| 8K y Superior |

| Consumidor/Residencial |

| Empresarial/Corporativo |

| Salud y Telemedicina |

| Educación |

| Transmisión y Creación de Contenido |

| Seguridad y Vigilancia |

| En Línea (Comercio Electrónico, Directo) |

| Fuera de Línea (Cadenas Minoristas, Revendedores de Valor Añadido) |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| ASEAN | |

| Resto de Asia-Pacífico | |

| Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Nigeria | |

| Resto de África |

| Por Tipo de Webcam | Webcams Externas | |

| Webcams Integradas | ||

| Por Resolución del Sensor | HD (Mayor a 720p) | |

| Full HD (1080p) | ||

| 4K UHD | ||

| 8K y Superior | ||

| Por Usuario Final | Consumidor/Residencial | |

| Empresarial/Corporativo | ||

| Salud y Telemedicina | ||

| Educación | ||

| Transmisión y Creación de Contenido | ||

| Seguridad y Vigilancia | ||

| Por Canal de Distribución | En Línea (Comercio Electrónico, Directo) | |

| Fuera de Línea (Cadenas Minoristas, Revendedores de Valor Añadido) | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| ASEAN | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de webcams en 2026 y qué crecimiento se espera para 2031?

El tamaño del mercado de webcams es de USD 10,57 mil millones en 2026 y se proyecta que alcance USD 13,92 mil millones en 2031, lo que representa una CAGR del 5,66%.

¿Qué tipo de webcam lidera actualmente los ingresos globales?

Las unidades externas mantienen el liderazgo, capturando el 54,57% de los ingresos de 2025 gracias a su óptica superior y posicionamiento flexible.

¿Por qué el sector sanitario es el segmento de mayor crecimiento para las webcams?

El reembolso de la telemedicina, los requisitos de 4K de grado diagnóstico y el cifrado compatible con HIPAA impulsan una CAGR del 5,91% para las adquisiciones del sector sanitario.

¿Qué regiones tienen previsto registrar las tasas de crecimiento más altas?

Se proyecta que la región de Oriente Medio y África se expanda a una CAGR del 6,12% hasta 2031, superando a otras geografías.

¿Cómo están reformando las funciones de inteligencia artificial las actualizaciones de webcams?

El encuadre automático, el seguimiento del orador y la iluminación computacional han migrado a modelos por debajo de USD 200, lo que provoca ciclos de reemplazo más cortos entre creadores y ejecutivos en remoto.

¿Qué empresas dominan el panorama competitivo?

Logitech lidera con aproximadamente un tercio de los envíos, mientras que Microsoft, HP, Dell, Razer y Elgato comparten el resto de un campo moderadamente concentrado.

Última actualización de la página el: