Tamaño y Participación del Mercado de Gestión Empresarial de Claves (EKM)

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

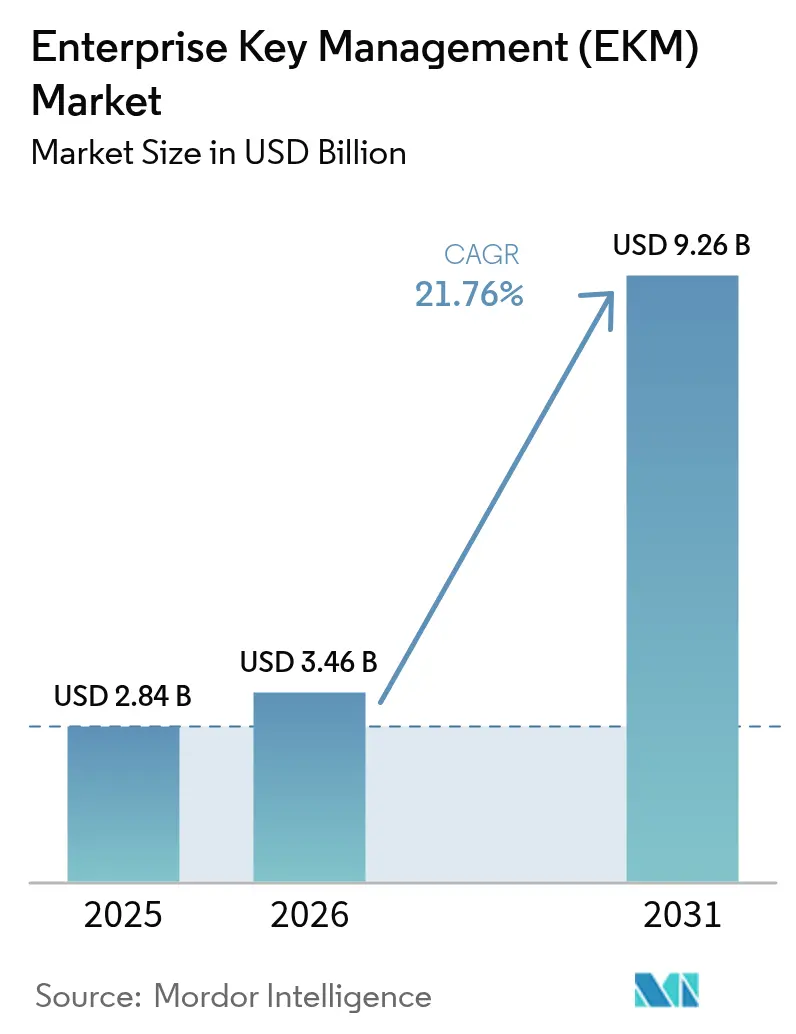

| Tamaño del Mercado (2026) | 3.46 Mil millones de dólares |

| Tamaño del Mercado (2031) | 9.26 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 21.76% CAGR |

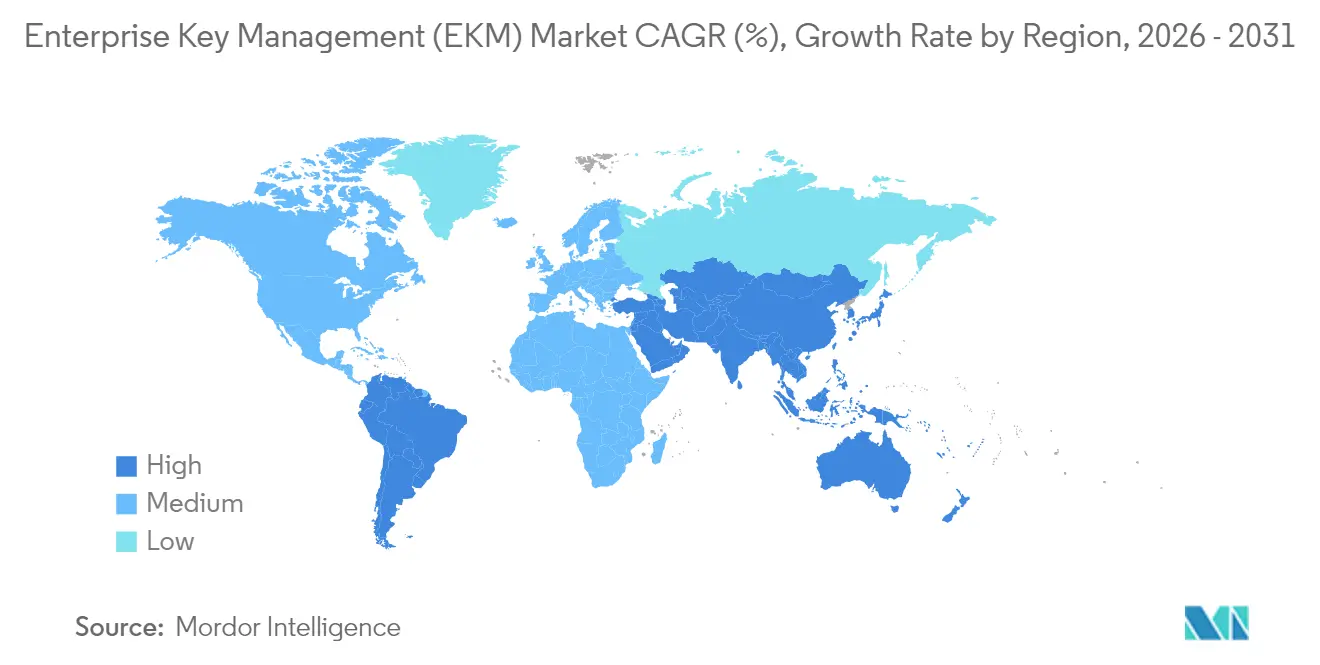

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

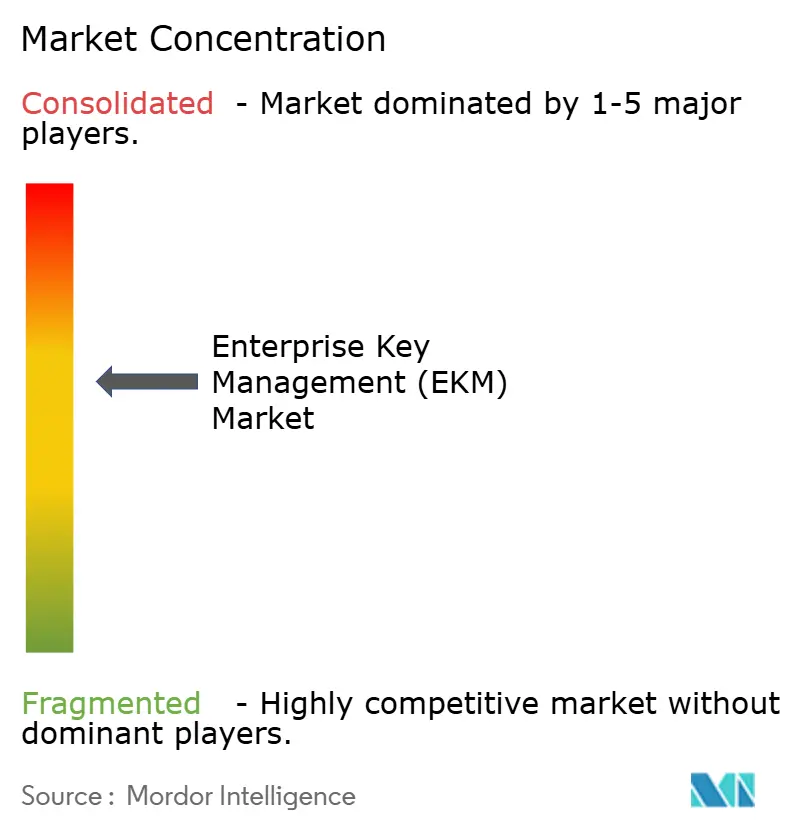

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Gestión Empresarial de Claves (EKM) por Mordor Intelligence

Se espera que el tamaño del mercado de gestión empresarial de claves crezca de USD 2,84 mil millones en 2025 a USD 3,46 mil millones en 2026 y se prevé que alcance USD 9,26 mil millones en 2031 a una CAGR del 21,76% durante 2026-2031. El aumento de los mandatos regulatorios, los preparativos para la criptografía poscuántica y la proliferación de cargas de trabajo cifradas en arquitecturas híbridas y multinube son las principales fuerzas que amplían el conjunto de compradores potenciales. Las organizaciones consideran las claves criptográficas como la última salvaguarda controlable en un entorno donde los controles perimetrales ya no siguen a los datos, y las prioridades de gasto se están realineando en consecuencia. Los hiperescaladores de nube están consolidando su participación al integrar servicios de claves nativos en sus plataformas, aunque los proveedores especializados mantienen su influencia al resolver las brechas de interoperabilidad multinube. Mientras tanto, la escasez de criptógrafos cualificados y la persistencia de sistemas heredados moderan la velocidad de adopción, pero simultáneamente abren nichos rentables para los proveedores de servicios de seguridad gestionados que ofrecen marcos de gobernanza llave en mano.

Conclusiones Clave del Informe

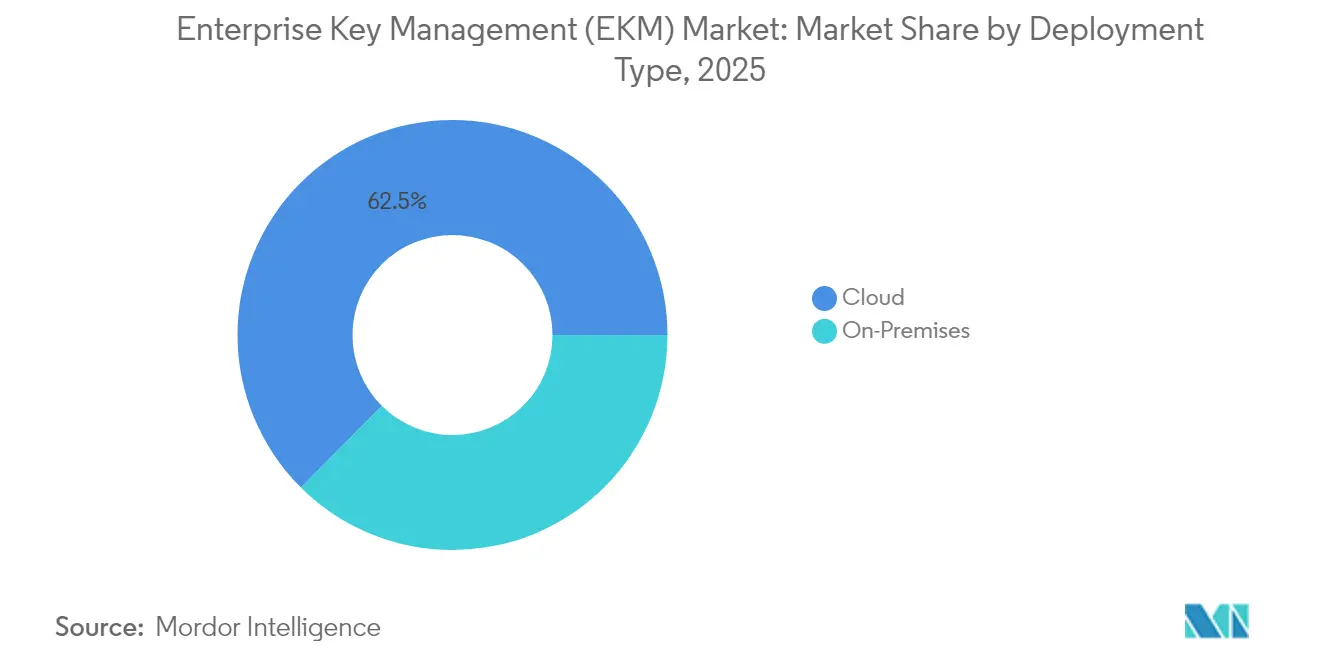

- Por tipo de implementación, la implementación en nube representó el 62,54% de la participación del mercado de gestión empresarial de claves en 2025 y se proyecta que se expanda a una CAGR del 23,62% hasta 2031.

- Por tamaño de empresa, las grandes empresas mantuvieron una participación de ingresos del 57,12% en 2025, mientras que se prevé que las pequeñas y medianas empresas crezcan a una CAGR del 23,55% hasta 2031.

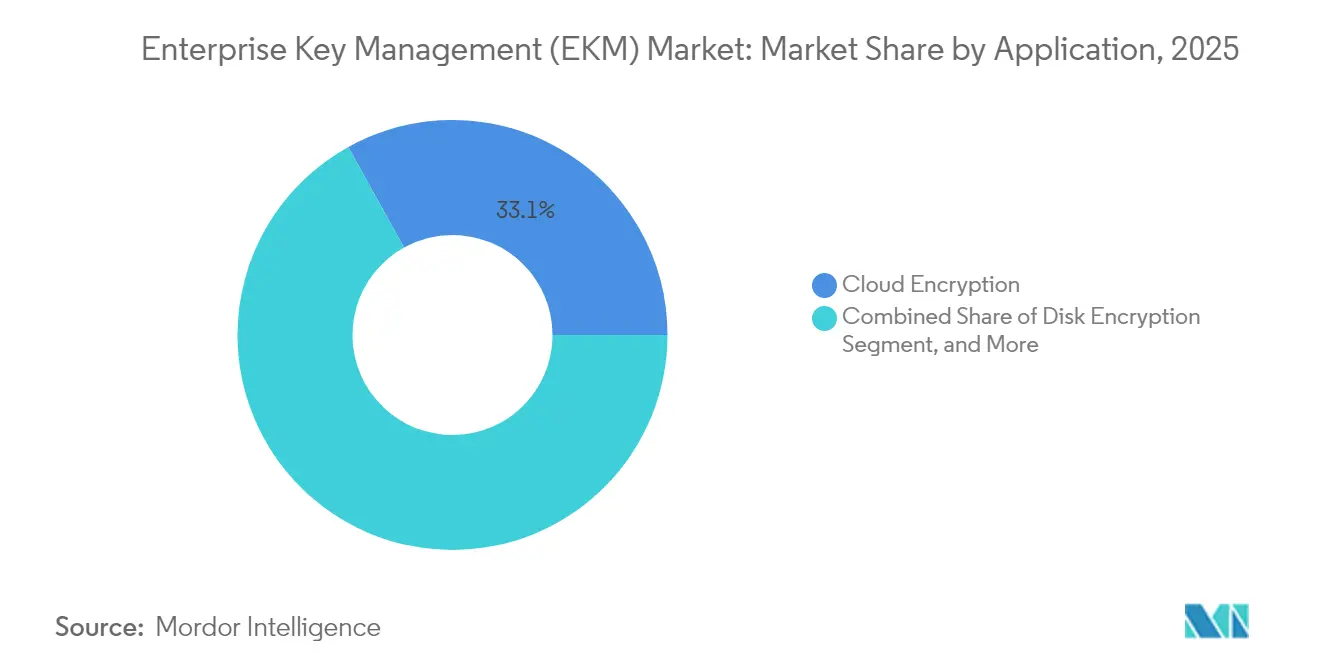

- Por aplicación, el cifrado en nube lideró con una participación de ingresos del 33,05% en 2025 y avanza a una CAGR del 22,31% entre 2026 y 2031.

- Por vertical de usuario final, la banca, los servicios financieros y los seguros representaron el 31,22% del tamaño del mercado de gestión empresarial de claves en 2025, y el sector salud está en camino de registrar una CAGR del 22,04% hasta 2031.

- Por geografía, América del Norte mantuvo una participación de ingresos del 38,35% en 2025, mientras que se espera que Asia Pacífico registre una CAGR del 22,58% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Gestión Empresarial de Claves (EKM)

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Crecientes mandatos regulatorios para el cifrado de datos en todas las industrias | +4.2% | Global - enfoque en la UE y América del Norte | Corto plazo (≤ 2 años) |

| Crecimiento exponencial de datos provenientes de cargas de trabajo en nube e IoT | +3.8% | Global - núcleo en Asia Pacífico, expansión hacia MEA | Mediano plazo (2-4 años) |

| Aumento del costo de las brechas de datos que eleva los presupuestos de seguridad a nivel directivo | +3.1% | América del Norte y UE en expansión hacia Asia Pacífico | Corto plazo (≤ 2 años) |

| Transición hacia arquitecturas híbridas y multinube que requieren gestión centralizada de claves | +4.7% | Global - adopción temprana en América del Norte | Mediano plazo (2-4 años) |

| Surgimiento de programas de preparación para la criptografía poscuántica | +2.9% | América del Norte y UE, proyectos piloto en Asia Pacífico | Largo plazo (≥ 4 años) |

| Integración de módulos de seguridad de hardware con canalizaciones DevSecOps | +3.5% | Global - centros tecnológicos | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Crecientes Mandatos Regulatorios para el Cifrado de Datos en Todas las Industrias

Los reguladores globales ahora enmarcan el cifrado como un control de referencia, no como una mejora discrecional. En 2024, el Consejo Europeo de Protección de Datos impuso multas por USD 1.600 millones, y el 43% citó controles de cifrado inadecuados.[1]Consejo Europeo de Protección de Datos, "Informe Anual del CEPD 2024," edpb.europa.eu La presión paralela proviene de las actualizaciones de la guía de nube de HIPAA y de directivas financieras superpuestas como PCI-DSS y SOX que exigen una segregación de claves demostrable. Las corporaciones multinacionales deben, por tanto, orquestar una gobernanza de claves homogénea a través de estatutos regionales divergentes, impulsando la demanda de plataformas capaces de mapear un único conjunto de controles a múltiples marcos de auditoría. Los proveedores más pequeños se ven arrastrados cuando los contratistas principales incorporan cláusulas de cifrado en los contratos de adquisición, ampliando el conjunto total de compradores y reforzando el impulso del mercado.

Crecimiento Exponencial de Datos Provenientes de Cargas de Trabajo en Nube e IoT

Los volúmenes de datos empresariales aumentaron un 47% interanual en 2024, con la producción de sensores no estructurados provenientes de implementaciones de IoT y de borde impulsando la curva más pronunciada.[2]International Data Corporation, "Previsión del Mercado Mundial de Sistemas de Almacenamiento Empresarial 2024-2028," idc.com Tal escala hace que los almacenes de claves basados en dispositivos sean impracticables, ya que millones de dispositivos requieren rotación de credenciales de baja latencia incluso en escenarios de conectividad intermitente. Las plantas de fabricación que ahora capturan terabytes de telemetría diariamente y los sistemas de salud que implementan monitores remotos de pacientes ilustran la urgencia. Los servicios de claves nativos en nube contrarrestan esta presión mediante elasticidad impulsada por API, lo que permite a los microservicios generar claves de corta duración por instancia de contenedor sin intervención manual. A medida que la microsegmentación se convierte en estándar, estos servicios emergen como pilares obligatorios de los flujos de trabajo modernos de DevSecOps.

Aumento del Costo de las Brechas de Datos que Eleva los Presupuestos de Seguridad a Nivel Directivo

El costo promedio de un incidente aumentó a USD 4,88 millones en 2024, y la ausencia o mala gestión del cifrado fue responsable del 67% de la exposición financiera.[3]IBM Security, "Informe sobre el Costo de una Brecha de Datos 2024," ibm.com Las juntas directivas, en consecuencia, incrementaron los presupuestos de seguridad en un 34%, convirtiendo la gestión de claves en la subcategoría de mayor crecimiento dentro del gasto en ciberseguridad. Las aseguradoras cibernéticas ahora imponen controles criptográficos estrictos como requisito previo para la cobertura, transformando la gestión de claves de una consideración técnica secundaria en un punto de control de cumplimiento financiero. Los bancos ilustran este cambio al destinar hasta el 20% del gasto tecnológico a iniciativas de cifrado, impulsando ciclos de adquisición que favorecen a las plataformas que demuestran reducciones de pérdidas ponderadas por riesgo mensurables.

Transición hacia Arquitecturas Híbridas y Multinube que Requieren Gestión Centralizada de Claves

Flexera informa que el 89% de las empresas operan entornos multinube que abarcan un promedio de 3,4 proveedores. Cada proveedor ofrece servicios de claves nativos, pero rara vez admite portabilidad entre plataformas, lo que deja a las empresas ante el riesgo de fragmentación o la necesidad de adoptar capas de gobernanza neutrales. El problema se agudiza cuando los centros de datos locales, las puertas de enlace de borde y las nubes soberanas deben compartir credenciales respetando las leyes de residencia de datos. Los proveedores que exponen API independientes de la nube y puentes de identidad federada abordan esta discontinuidad de gobernanza, permitiendo a las empresas estandarizar la aplicación de políticas y el registro de auditorías independientemente de dónde se ejecute la carga de trabajo.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Estándares de interoperabilidad limitados entre soluciones de gestión de claves | -2.1% | Global - entornos de múltiples proveedores | Mediano plazo (2-4 años) |

| Escasez de profesionales de ciberseguridad especializados en gestión criptográfica de claves | -1.8% | Global - aguda en América del Norte y la UE | Largo plazo (≥ 4 años) |

| Alta complejidad de integración inicial con sistemas heredados | -1.4% | Global - empresas establecidas | Corto plazo (≤ 2 años) |

| Creciente dispersión criptográfica que genera desafíos de gobernanza | -1.6% | Global - organizaciones con enfoque en la nube | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Estándares de Interoperabilidad Limitados entre Soluciones de Gestión de Claves

Aunque existen PKCS#11 y KMIP, cubren funciones básicas no adecuadas para patrones nativos de nube y algoritmos poscuánticos. Las interfaces propietarias encierran a las empresas en pilas de un único proveedor, complicando las estrategias de salida y los despliegues multinube. La migración de claves entre módulos de seguridad de hardware de proveedores a menudo requiere el recifrado de datos, un obstáculo operativo que limita la agilidad e incrementa el costo total de propiedad. Las brechas de interoperabilidad, en consecuencia, desaceleran los despliegues a gran escala e impulsan a los equipos de adquisición a insistir en hojas de ruta de estándares abiertos antes de firmar acuerdos plurianuales.

Escasez de Profesionales de Ciberseguridad Especializados en Gestión Criptográfica de Claves

El déficit global de la fuerza laboral en ciberseguridad alcanzó los 4 millones en 2024, y la experiencia criptográfica representa uno de los subconjuntos más escasos. Los esquemas poscuánticos, como la criptografía basada en retículos, reducen aún más el embudo de talento porque pocos profesionales combinan la teoría de algoritmos con la fluidez práctica en DevSecOps. Los planes de estudio educativos aún no se han adaptado, lo que obliga a las empresas a externalizar o retrasar proyectos. Las pequeñas y medianas empresas sienten la escasez de talento de manera más aguda, dependiendo a menudo de proveedores de servicios gestionados que elevan los gastos operativos e introducen riesgos de terceros.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Implementación: El Dominio de la Nube Acelera la Adopción Multiinquilino

La implementación en nube generó el 62,54% de los ingresos de 2025, consolidando su estatus como segmento ancla dentro del mercado de gestión empresarial de claves. Se prevé que el segmento registre una CAGR del 23,62% hasta 2031, ya que los compradores prefieren la agilidad algorítmica y el escalado elástico frente a los ciclos de reemplazo de hardware. Los servicios nativos en nube se integran perfectamente en las cadenas de herramientas de DevSecOps, acortando el intervalo entre la confirmación de código y la emisión de credenciales para cargas de trabajo en contenedores. Las instituciones financieras ejemplifican el impulso de adopción al migrar plataformas de pago en tiempo real a bóvedas basadas en nube que garantizan la recuperación de claves en menos de un milisegundo. La tendencia se intensifica a medida que los bancos centrales aprueban controles en nube para instituciones de importancia sistémica, eliminando una barrera regulatoria de larga data.

Las implementaciones centradas en hardware siguen siendo relevantes donde la soberanía de datos o las exigencias de latencia insisten en la custodia local de claves, aunque incluso estos entornos emplean cada vez más federaciones híbridas que enrutan ciertas claves a módulos de seguridad de hardware en nube pública para la conmutación por error global. Los proveedores que admiten ambos patrones dentro de una consola unificada obtienen preferencia porque permiten a las organizaciones preservar las inversiones heredadas mientras modernizan de forma selectiva. Como resultado, el tamaño del mercado de gestión empresarial de claves atribuible a las implementaciones híbridas está en expansión, aunque la nube sigue siendo tanto la porción más grande como la de mayor crecimiento.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tamaño de Empresa: Las PYMES Impulsan la Democratización a través de los Servicios Gestionados

Las grandes empresas retuvieron el 57,12% de la participación del mercado de gestión empresarial de claves en 2025, lo que refleja sus maduras obligaciones de cumplimiento y sus amplios equipos de seguridad. Sin embargo, las pequeñas y medianas empresas avanzan a una CAGR del 23,55%, impulsadas por los mandatos de la cadena de suministro que trasladan los requisitos de cifrado hacia los eslabones inferiores. Los precios por suscripción eliminan las barreras de inversión de capital, mientras que los proveedores de servicios gestionados agrupan los informes regulatorios para compensar la escasez de habilidades. Las clínicas de salud ilustran el patrón al adoptar suscripciones de bóvedas en nube que garantizan el cumplimiento de HIPAA sin necesidad de contratar criptógrafos internos.

Los reguladores aceleran indirectamente la penetración en las PYMES al penalizar a los contratistas principales por las deficiencias de los subcontratistas, lo que incentiva a las empresas de primer nivel a patrocinar programas de incorporación para socios más pequeños. En consecuencia, una proporción creciente del tamaño del mercado de gestión empresarial de claves proviene ahora de cuentas del mercado medio que históricamente dependían de bóvedas de contraseñas rudimentarias. Los proveedores que ofrecen plantillas de cumplimiento preconfiguradas y políticas de rotación automatizadas capturan una cuota de atención desproporcionada entre este grupo.

Por Aplicación: El Cifrado en Nube Remodela las Estrategias de Protección de Datos

El cifrado en nube capturó el 33,05% de los ingresos en 2025, superando a todos los casos de uso locales y registrando una CAGR proyectada del 22,31%. El auge se debe a que las cargas de trabajo abandonan masivamente los centros de datos y a la consiguiente necesidad de proteger los datos frente a amenazas a nivel de hipervisor. El cifrado de bases de datos ocupa el segundo lugar, sostenido por las prescripciones regulatorias para datos estructurados, pero limitado por la complejidad de incorporar el cifrado de datos transparente en esquemas heredados. El cifrado de archivos y carpetas persiste en los sectores con gran volumen de documentación, mientras que el cifrado de comunicaciones avanza rápidamente a medida que la mensajería de confianza cero se convierte en estándar en las culturas de trabajo remoto.

Las plataformas unificadas capaces de orquestar claves en todas las clases de cifrado tienen una ventaja estratégica porque las empresas desean evitar silos separados. Al alinear la cobertura de cifrado en reposo, en tránsito y, cada vez más, en uso, estas plataformas extienden la participación del mercado de gestión empresarial de claves más allá de los bastiones tradicionales de datos en reposo y hacia los ámbitos de la computación confidencial. Las instituciones financieras, por ejemplo, ahora integran motores de tokenización con bóvedas respaldadas por módulos de seguridad de hardware para anonimizar los datos de los clientes durante las consultas analíticas sin comprometer el rendimiento.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Vertical de Usuario Final: La Aceleración del Sector Salud Supera a los Líderes Tradicionales

La banca, los servicios financieros y los seguros representaron el 31,22% del tamaño del mercado de gestión empresarial de claves en 2025, en consonancia con su arraigada cultura de cifrado. Sin embargo, el sector salud se está expandiendo a una CAGR del 22,04% impulsado por la telemedicina, los dispositivos conectados y el mayor cumplimiento de HIPAA. Los sensores de monitoreo remoto de pacientes generan flujos de datos de alta frecuencia que deben cifrarse y firmarse para preservar la integridad en tránsito, impulsando la demanda de bóvedas que admitan tanto esquemas simétricos como asimétricos con un consumo mínimo de energía.

El gobierno y la defensa mantienen una adopción constante a medida que las redes clasificadas se modernizan respetando el hardware validado por FIPS 140. Los operadores de TI y telecomunicaciones invierten para asegurar el núcleo 5G y las nubes de borde, creando otro nicho de crecimiento. Las marcas minoristas adoptan un cifrado más sólido para cumplir con las expectativas de privacidad bajo la CCPA de California y los marcos federales estadounidenses venideros. Estos diversos factores de atracción amplían el perfil vertical, reduciendo la histórica dependencia excesiva de los compradores financieros y reforzando la resiliencia del mercado a largo plazo.

Análisis Geográfico

América del Norte mantuvo el 38,35% de los ingresos de 2025, anclada por el liderazgo del NIST en estándares poscuánticos y los compromisos presupuestarios tempranos de las agencias federales estadounidenses que exigen preparación cuánticamente segura para 2035. Las empresas canadienses se benefician del flujo de innovación estadounidense mientras adaptan sus implementaciones a las restricciones de privacidad de PIPEDA, y el renacimiento industrial de México impulsa la demanda de bóvedas de grado IoT que abarcan líneas de fábrica en cadenas de suministro transfronterizas.

Asia Pacífico registra la trayectoria más dinámica con una CAGR del 22,58% a medida que las agendas soberanas de ciberseguridad toman forma. La Ley de Criptografía de China obliga al alojamiento doméstico de claves para infraestructuras críticas, impulsando el crecimiento de proveedores autóctonos y obligando a los proveedores occidentales a establecer modelos de empresa conjunta. La pendiente Ley de Protección de Datos Personales de India y el impulso de la India Digital promueven implementaciones en BFSI y salud, mientras que el plan de la Sociedad 5.0 de Japón acelera los despliegues en planta de clústeres de módulos de seguridad de hardware de borde. La avanzada infraestructura de telecomunicaciones de Corea del Sur sustenta la demanda de recuperación de claves de latencia ultrarrápida en nodos de borde 5G.

Europa mantiene una expansión moderada a medida que las multas del RGPD demuestran el costo tangible de un cifrado débil y la próxima Ley de IA extiende los deberes criptográficos a los sistemas de decisión automatizados. La base industrial del Mittelstand alemán se centra en la gobernanza de identidades de máquinas, y la doctrina de soberanía en la nube de Francia nutre ecosistemas locales de módulos de seguridad de hardware en nube. El Reino Unido, operando bajo su régimen de Protección de Datos posterior al Brexit, aprovecha la flexibilidad regulatoria para pilotar construcciones de computación confidencial en servicios financieros. En conjunto, estas fuerzas sostienen una combinación de ingresos regionales diversificada y protegen contra la volatilidad de un único mercado.

Panorama Competitivo

La concentración del mercado es moderada. Amazon Web Services, Microsoft y Google integran capacidades de bóveda directamente en sus servicios principales en la nube, monetizando las ventajas de escala y la integración sin fricciones. Los actores especializados como Thales, Entrust y HashiCorp defienden su participación ofreciendo portabilidad multinube, motores de políticas avanzados y certificaciones de nicho. Los titulares de módulos de seguridad de hardware evolucionan hacia factores de forma definidos por software y modelos centrados en API, buscando relevancia en infraestructuras en contenedores.

El enriquecimiento con inteligencia artificial y aprendizaje automático emerge como diferenciador; las plataformas líderes instrumentan análisis de comportamiento que detectan patrones de uso anómalo de claves en tiempo casi real. La computación confidencial es otro campo de batalla; la máquina virtual confidencial de Google y Azure Confidential Ledger elevan las expectativas de que las claves permanezcan protegidas incluso durante el procesamiento. Las hojas de ruta de productos están cada vez más orientadas hacia la agilidad poscuántica, reflejada en un aumento del 67% en las solicitudes de patentes de criptografía durante 2024. Alcanzar los estándares FIPS 140-3 y Common Criteria EAL4+ sigue siendo vital para las licitaciones de defensa y gobierno, erigiendo una barrera de certificación que los nuevos participantes deben superar para penetrar en los segmentos regulados.

Líderes de la Industria de Gestión Empresarial de Claves (EKM)

Amazon Web Services, Inc.

Venafi, Inc.

Thales Group

Google LLC

International Business Machines Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2025: Microsoft lanzó Azure Key Vault Managed HSM para uso general, añadiendo soporte de criptografía poscuántica mientras mantiene la garantía FIPS 140-2 Nivel 3. La actualización ayuda a las empresas a migrar hacia el cifrado resistente a la computación cuántica antes de los plazos de transición federales.

- Septiembre de 2025: Thales completó la integración de su línea Luna HSM con los principales servicios de computación confidencial en nube, permitiendo a los clientes ejecutar operaciones de claves dentro de entornos de ejecución de confianza. El movimiento desbloquea escenarios de cifrado homomórfico para empresas de finanzas y salud que necesitan computar sobre datos protegidos.

- Agosto de 2025: Amazon Web Services introdujo AWS KMS External Key Store, dando a las organizaciones la opción de mantener sus claves de cifrado dentro de sus propios módulos de seguridad de hardware y aun así utilizar los recursos en nube de AWS. El modelo híbrido cumple con las normas de soberanía de datos y otros estrictos requisitos de cumplimiento comunes en sectores regulados.

- Julio de 2025: IBM Security formó una asociación con Fortanix para desarrollar gestión de claves cuánticamente segura para nubes híbridas, combinando la investigación cuántica de IBM con la plataforma de computación confidencial de Fortanix. El esfuerzo se centra en implementaciones prácticas de algoritmos poscuánticos aprobados por el NIST para entornos empresariales.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de gestión de claves empresariales como los ingresos globales provenientes de plataformas centradas en software que generan, almacenan, rotan y retiran claves criptográficas que protegen datos en discos, archivos, bases de datos, comunicaciones y cargas de trabajo en la nube a través de infraestructuras heterogéneas. Los servicios de implementación que se suministran de forma inseparable con la licencia se contabilizan dentro de este valor.

Exclusión del alcance: los módulos de seguridad de hardware vendidos sin software de gestión de claves integrado y las pasarelas de cifrado más amplias no se consideran.

Descripción general de la segmentación

- Por Tipo de Implementación

- Nube

- Local

- Por Tamaño de Empresa

- Pequeñas y Medianas Empresas

- Grandes Empresas

- Por Aplicación

- Cifrado de Disco

- Cifrado de Archivos y Carpetas

- Cifrado de Bases de Datos

- Cifrado de Comunicaciones

- Cifrado en Nube

- Por Vertical de Usuario Final

- BFSI

- Salud

- Gobierno y Defensa

- TI y Telecomunicaciones

- Comercio Minorista

- Otras Verticales de Usuario Final

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Rusia

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia

- Resto de Asia Pacífico

- Oriente Medio y África

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Resto de Oriente Medio

- África

- Sudáfrica

- Egipto

- Resto de África

- Oriente Medio

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor conversaron con gerentes de producto en proveedores de seguridad, CISOs en BFSI y atención médica, arquitectos de nube e integradores de sistemas regionales en América del Norte, Europa y Asia Pacífico. Estas discusiones refinaron las divisiones de implementación, los rangos de precios y las suposiciones de penetración a cinco años que nuestro trabajo de escritorio solo podía aproximar.

Investigación de escritorio

Comenzamos con avisos gubernamentales de ciberseguridad, registros de aranceles aduaneros y conjuntos de datos de patentes como NIST NVD, códigos de importación de la U.S. ITC y Questel para evaluar el flujo tecnológico. Organismos del sector como la Cloud Security Alliance, ISO/IEC SC27 y los reguladores bancarios regionales proporcionaron factores desencadenantes de adopción y cronogramas de cumplimiento. Los archivos de empresas, las presentaciones para inversores y las noticias filtradas dentro de Dow Jones Factiva enriquecieron los precios de venta promedio y las fechas de lanzamiento. Las fuentes mencionadas ilustran la amplitud del material que extraemos antes de modelar; numerosas fuentes adicionales respaldaron las verificaciones numéricas y la claridad contextual.

Dimensionamiento y previsión del mercado

Primero construimos un conjunto de demanda descendente a partir del gasto en seguridad empresarial y los ratios de penetración del cifrado, luego validamos los totales con consolidaciones selectivas de proveedores ascendentes y verificaciones de canales. Variables clave como el crecimiento de cargas de trabajo en la nube pública, la frecuencia de incidentes de brechas, las multas por protección de datos, los ciclos promedio de rotación de claves y las tasas de incorporación de módulos de seguridad de hardware orientan el modelo. Una regresión multivariante respaldada por análisis de escenarios proyecta cada variable, mientras que la interpolación cubre las brechas de datos ocasionales. Aquí es donde Mordor Intelligence se diferencia al mantener los supuestos transparentes y trazables.

Ciclo de validación de datos y actualización

Los resultados pasan por dos revisiones de analistas en las que se identifican y resuelven las variaciones respecto a métricas independientes. Actualizamos cada informe anualmente y emitimos actualizaciones intermedias cuando brechas importantes, cambios regulatorios o adquisiciones significativas afectan materialmente la línea de base.

Por qué nuestra línea de base de Gestión de Claves Empresariales (EKM) es confiable

Las estimaciones publicadas suelen divergir porque las casas de investigación eligen diferentes combinaciones de productos, puntos de captura de precios y ritmos de actualización.

El alcance disciplinado y la reconstrucción anual de Mordor mantienen nuestra línea de base anclada al comportamiento de compra real.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de diferencia |

|---|---|---|

| USD 2,84 B (2025) | Mordor Intelligence | |

| USD 2,84 B (2023) | Global Consultancy A | Incluye ingresos de hardware heredado y omite la erosión de tarifas de soporte |

| USD 4,93 B (2024) | Regional Consultancy B | Combina software de gestión de claves con herramientas de pasarela más amplias |

| USD 2,99 B (2024) | Trade Journal C | Utiliza ASPs globales uniformes, ignorando los descuentos en mercados emergentes |

La comparación muestra que, al aislar las capas de gobernanza de software puro y actualizar las variables cada año, ofrecemos una línea de base equilibrada y transparente que los tomadores de decisiones pueden replicar con confianza.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de gestión empresarial de claves?

El mercado está valorado en USD 3,46 mil millones en 2026.

¿A qué velocidad se espera que crezca el sector?

Se proyecta que registre una CAGR del 21,76% de 2026 a 2031.

¿Qué modelo de implementación tiene la mayor participación de ingresos?

La implementación en nube lidera con una participación del 62,54% en 2025.

¿Qué región está creciendo más rápidamente?

Se prevé que Asia Pacífico crezca a una CAGR del 22,58% hasta 2031.

¿Qué área de aplicación domina actualmente el gasto?

El cifrado en nube genera los mayores ingresos, con una participación del 33,05% en 2025.

¿Por qué las PYMES están incrementando su adopción?

Los mandatos de cifrado en la cadena de suministro y los precios por suscripción simplifican el acceso a servicios de claves de nivel empresarial para las PYMES.

Última actualización de la página el: