Tamaño y Participación del Mercado de Gestión de Riesgos de Proveedores

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

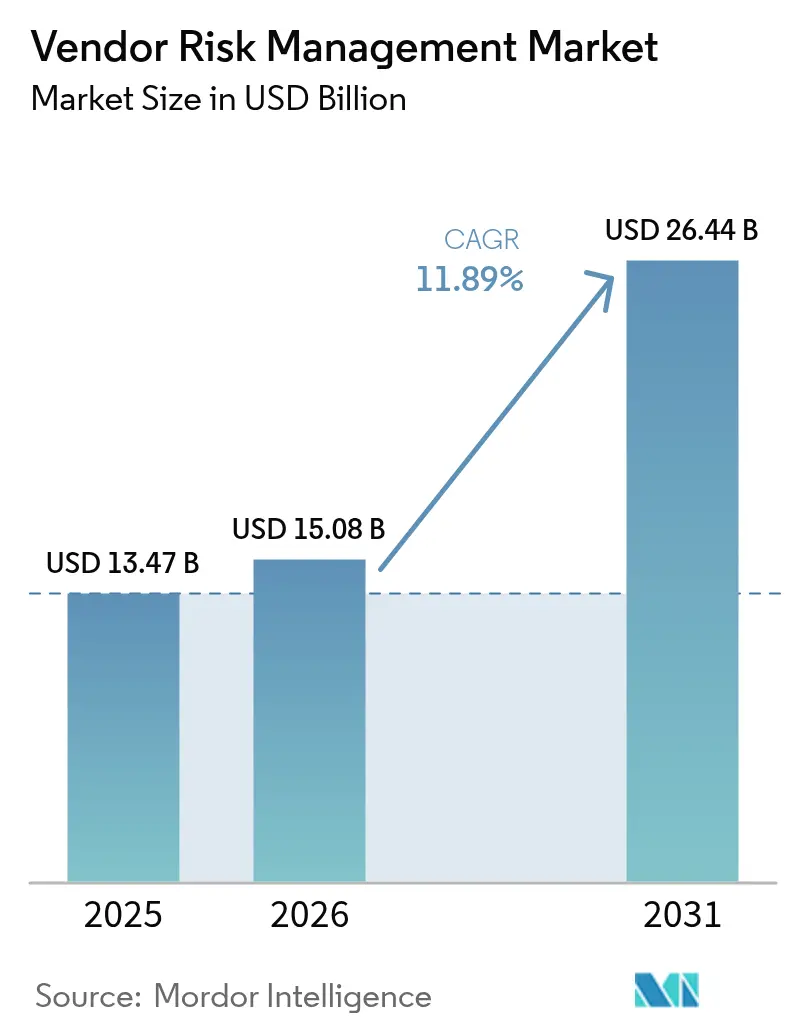

| Tamaño del Mercado (2026) | 15.08 Mil millones de dólares |

| Tamaño del Mercado (2031) | 26.44 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 11.89% CAGR |

| Mercado de Crecimiento Más Rápido | América del Norte |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Gestión de Riesgos de Proveedores por Mordor Intelligence

El tamaño del mercado de gestión de riesgos de proveedores fue valorado en USD 13,47 mil millones en 2025 y se estima que crecerá desde USD 15,08 mil millones en 2026 hasta alcanzar USD 26,44 mil millones en 2031, a una CAGR del 11,89% durante el período de pronóstico (2026-2031). El crecimiento está anclado en el cambio de verificaciones periódicas impulsadas por el cumplimiento normativo hacia una supervisión continua, a medida que los ciberataques a la cadena de suministro se intensifican y los reguladores exigen una mayor visibilidad de terceros. La implementación en la nube, el auge de los mandatos de diligencia debida en materia de ESG y la ampliación de los ecosistemas de proveedores en finanzas, salud y manufactura están expandiendo la demanda potencial. Los proveedores se diferencian mediante análisis habilitados por IA, contenido específico por industria y arquitecturas modulares que reducen las barreras de adopción para los compradores del mercado medio. América del Norte sigue siendo la mayor base regional de compradores, mientras que Asia-Pacífico genera el gasto incremental más rápido a medida que las empresas nativas digitales escalan sus entornos multinube.

Conclusiones Clave del Informe

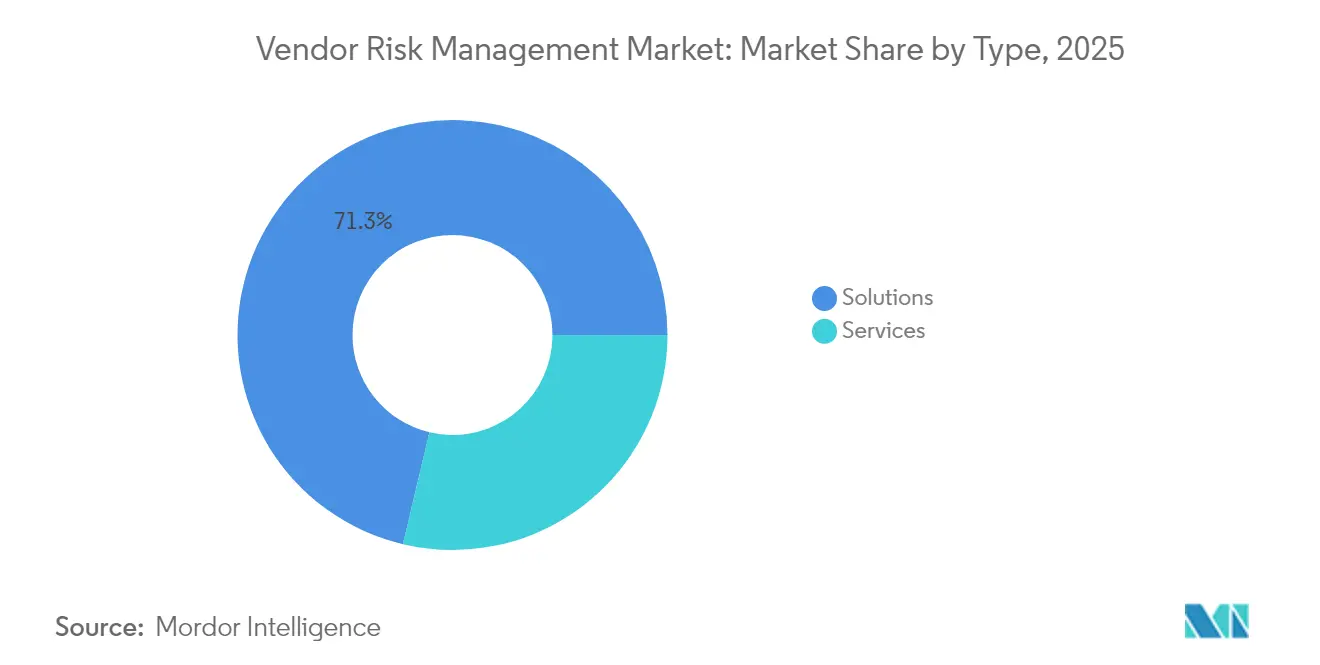

- Por tipo, las soluciones representaron el 71,30% de la participación del mercado de gestión de riesgos de proveedores en 2025, mientras que se proyecta que los servicios se expandirán a una CAGR del 14,12% hasta 2031.

- Por modelo de implementación, la nube capturó el 64,40% del tamaño del mercado de gestión de riesgos de proveedores en 2025 y está previsto que crezca a una CAGR del 14,58% hasta 2031.

- Por tamaño de organización, las grandes empresas representaron el 69,20% de los ingresos en el mercado de gestión de riesgos de proveedores en 2025; se espera que las pequeñas y medianas empresas avancen a una CAGR del 13,62% hasta 2031.

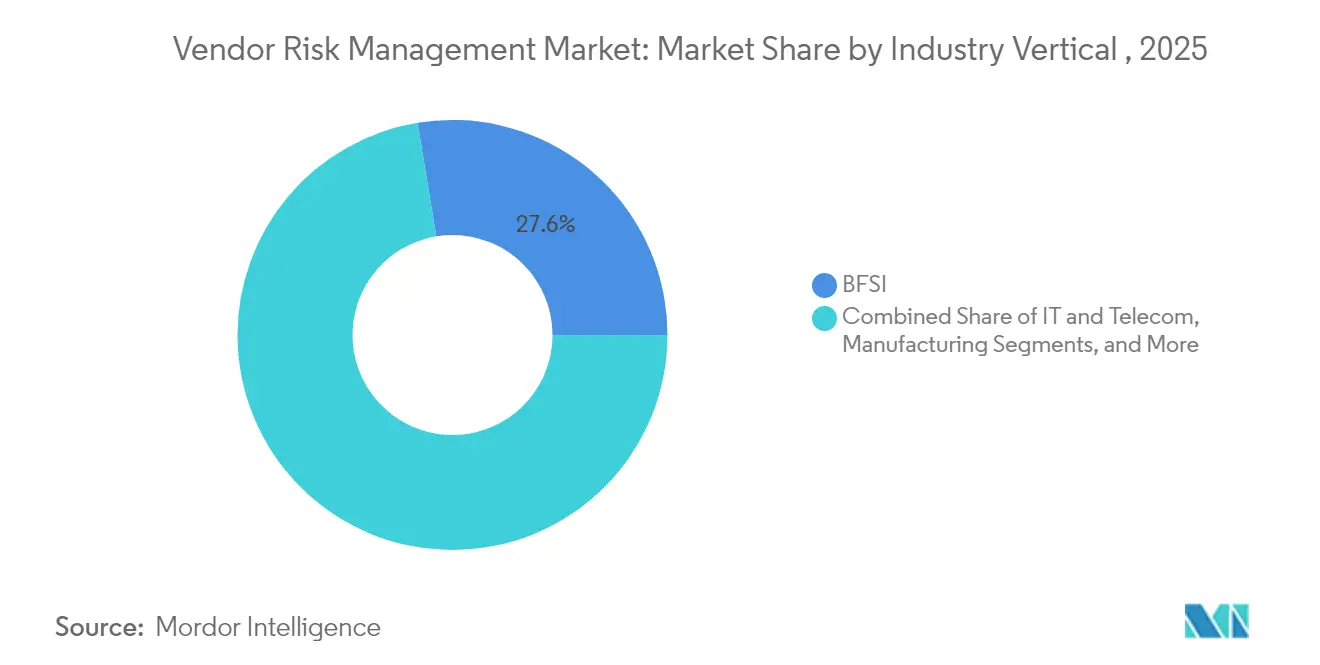

- Por sector industrial, el segmento de banca, servicios financieros y seguros lideró con una participación de ingresos del 27,60% del mercado de gestión de riesgos de proveedores en 2025, mientras que se prevé que el segmento de salud crezca a una CAGR del 14,88% hasta 2031.

- Por dominio de riesgo, el riesgo operacional representó el 34,70% del tamaño del mercado de gestión de riesgos de proveedores en 2025, mientras que el riesgo ESG es el dominio de más rápido crecimiento, con una CAGR del 17,35%.

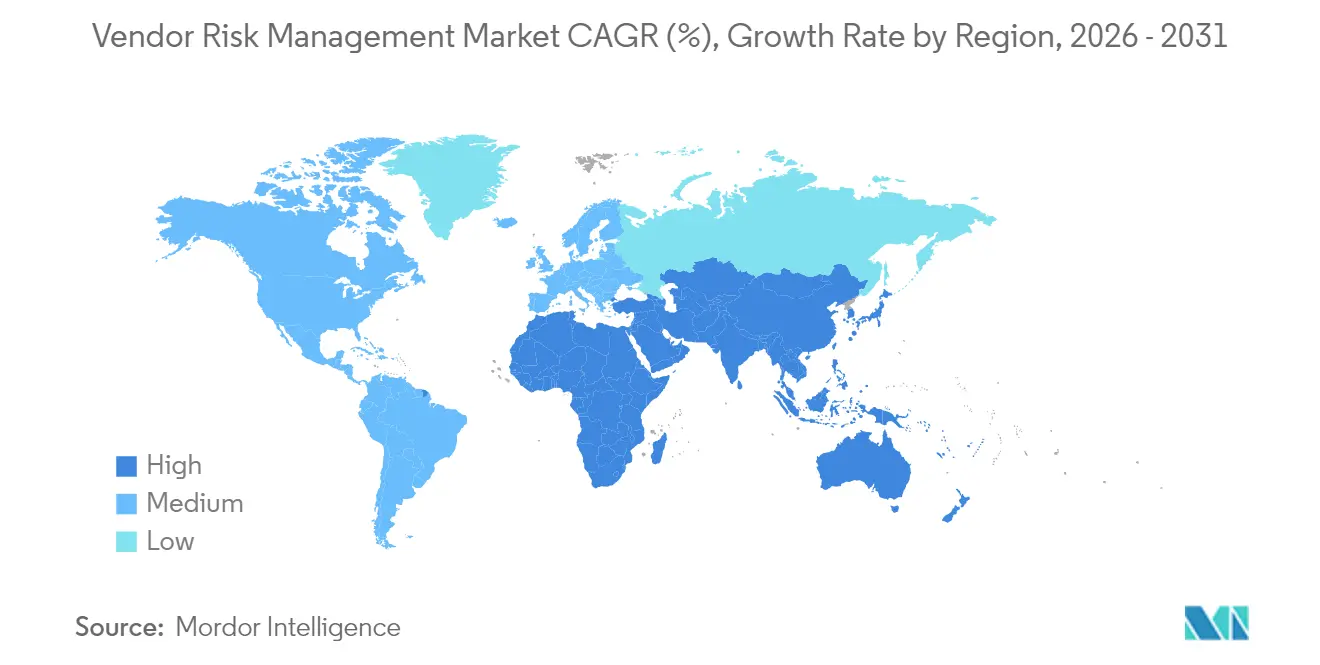

- Por geografía, América del Norte representó el 34,60% de los ingresos del mercado de gestión de riesgos de proveedores en 2025, mientras que se proyecta que la región de Asia-Pacífico registre una CAGR del 13,86% entre 2026 y 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Gestión de Riesgos de Proveedores

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escalada de Ciberataques a la Cadena de Suministro que Desencadenan Programas de Riesgo de Terceros a Nivel Empresarial | +3.2% | América del Norte, con repercusiones en Europa y Asia-Pacífico | Mediano plazo (2-4 años) |

| Proliferación de Mandatos de Diligencia Debida en Materia de ESG en la Directiva de Informes de Sostenibilidad Corporativa de la UE | +2.5% | Europa, con impacto global en las corporaciones multinacionales | Largo plazo (≥ 4 años) |

| Adopción Acelerada de la Nube que Complica los Ecosistemas de Proveedores entre las Empresas Nativas Digitales de Asia-Pacífico | +2.1% | Asia-Pacífico, con influencia en los proveedores globales de servicios en la nube | Mediano plazo (2-4 años) |

| Mayor Escrutinio de los Reguladores Bancarios sobre el Riesgo de Externalización que Impulsa el Gasto en el Sector de Banca, Servicios Financieros y Seguros | +1.8% | Global, con énfasis en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Ganancias de Eficiencia en Costos Derivadas de Soluciones de Monitoreo Continuo de Proveedores Impulsadas por IA | +1.5% | Global, con adopción temprana en América del Norte | Mediano plazo (2-4 años) |

| Surgimiento de Intercambios de Riesgos de Proveedores Específicos por Industria en Salud y Ciencias de la Vida | +1.3% | América del Norte, con expansión gradual hacia Europa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Escalada de Ciberataques a la Cadena de Suministro que Desencadenan Programas de Riesgo de Terceros a Nivel Empresarial

Los incidentes cibernéticos en la cadena de suministro aumentaron un 431% entre 2021 y 2023, elevando el riesgo de terceros a una prioridad estratégica a nivel de junta directiva. La manufactura, la salud y las finanzas ahora integran de forma rutinaria el monitoreo continuo, los manuales de respuesta a incidentes y los flujos de trabajo colaborativos entre adquisiciones y seguridad. La Encuesta sobre Brechas de Ciberseguridad del Reino Unido 2025 señala que el 43% de las empresas sufrió una brecha en el último año, y el 85% involucró campañas de phishing que explotaban proveedores de confianza [1]Departamento de Ciencia, Innovación y Tecnología del Reino Unido, "Encuesta sobre Brechas de Ciberseguridad 2025," gov.uk. La visibilidad a nivel de junta directiva sobre los controles de proveedores, el análisis de la superficie de ataque y las alertas en tiempo real está acelerando las actualizaciones de plataformas y favoreciendo a los proveedores con motores de detección impulsados por IA.

Proliferación de Mandatos de Diligencia Debida en Materia de ESG en la Directiva de Informes de Sostenibilidad Corporativa de la UE

La Directiva de Informes de Sostenibilidad Corporativa amplió la divulgación obligatoria de ESG a aproximadamente 50.000 empresas a partir de enero de 2024, obligando a los equipos de riesgo a mapear y monitorear la exposición ambiental y de derechos humanos en las cadenas de suministro. Las empresas deben integrar métricas de gases de efecto invernadero, trabajo y diversidad en la selección de proveedores y realizar un seguimiento continuo de los impactos adversos. Junto con la próxima Directiva de Diligencia Debida en Materia de Sostenibilidad Corporativa, las normas priorizan la trazabilidad y la remediación, impulsando inversiones en plataformas que unifican señales de riesgo financiero, cibernético y de ESG. Los primeros adoptantes en los sectores automotriz, minorista y farmacéutico están pilotando intercambios de evaluación compartidos para agilizar la recopilación de evidencias.

Adopción Acelerada de la Nube que Complica los Ecosistemas de Proveedores entre las Empresas Nativas Digitales de Asia-Pacífico

Las empresas nativas digitales de Asia-Pacífico a menudo gestionan varios proveedores de servicios en la nube y cientos de contratos de SaaS, creando extensos ecosistemas de proveedores. Persisten malentendidos en torno al modelo de responsabilidad compartida, lo que lleva a cargas de trabajo insuficientemente protegidas [2] ISACA, "Navegando el Riesgo al Transicionar a la Nube," isaca.org. El Consejo de Coordinación del Sector de Servicios Financieros identifica brechas de transparencia y riesgo de concentración, instando a una diligencia debida sólida y salvaguardias contractuales [4]Consejo de Coordinación del Sector de Servicios Financieros, "Problemas y Consideraciones sobre la Externalización en la Nube," sifma.org. Por lo tanto, las organizaciones están estandarizando cuestionarios específicos para la nube, adoptando herramientas de visibilidad multinube y alineando los contratos con proveedores con arquitecturas de confianza cero.

Mayor Escrutinio de los Reguladores Bancarios sobre el Riesgo de Externalización que Impulsa el Gasto en el Sector de Banca, Servicios Financieros y Seguros

El Banco Central Europeo señala que más del 30% de los presupuestos de externalización de los bancos se concentra en solo diez proveedores, lo que aumenta el riesgo de concentración [3]Banco Central Europeo, "El Aumento de la Externalización Requiere Atención – Supervisión Bancaria del BCE," bankingsupervision.europa.eu. En los Estados Unidos, la Regulación S-P enmendada impone una supervisión más estricta de las empresas de servicios que manejan datos de consumidores a partir de agosto de 2024, mientras que la Ley de Resiliencia Operacional Digital de Europa establece nuevos estándares contractuales a partir de enero de 2025. Las instituciones financieras están implementando suites integradas de riesgo de proveedores capaces de validación continua de controles, captura automatizada de evidencias e informes listos para la junta directiva para satisfacer a auditores e inspectores.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Taxonomías de Datos de Proveedores Fragmentadas que Dificultan la Interoperabilidad entre los Sistemas Empresariales | -1.2% | Global, con mayor impacto en regiones con marcos regulatorios diversos | Mediano plazo (2-4 años) |

| Alto Costo Total de Propiedad de las Suites Integradas de Gobernanza, Riesgo y Cumplimiento para Organizaciones del Mercado Medio | -0.9% | Global, con impacto particular en los mercados emergentes | Corto plazo (≤ 2 años) |

| Escasez de Talento en Analistas de Riesgo de Terceros que Limita la Velocidad de Implementación en Oriente Medio y África | -0.7% | Oriente Medio y África, con efectos secundarios a nivel global | Mediano plazo (2-4 años) |

| Preocupaciones Percibidas sobre la Privacidad de Datos en torno al Intercambio de Puntuaciones de Riesgo de Proveedores con Redes Externas | -0.6% | Global, con mayor impacto en regiones con leyes estrictas de protección de datos | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Taxonomías de Datos de Proveedores Fragmentadas que Dificultan la Interoperabilidad entre los Sistemas Empresariales

Los estándares de metadatos inconsistentes bloquean el intercambio fluido de datos entre plataformas de adquisiciones, contratos y ERP. Un estudio de Nature subraya que las estructuras mal alineadas ralentizan la integración y limitan la calidad del análisis. Los formatos en silos obligan a reconciliaciones manuales, prolongan los ciclos de implementación y diluyen el valor de la puntuación predictiva. Los consorcios industriales globales están trabajando en ontologías comunes, pero las divergentes normas de privacidad y las arquitecturas heredadas significan que el progreso será gradual.

Alto Costo Total de Propiedad de las Suites Integradas de Gobernanza, Riesgo y Cumplimiento para Organizaciones del Mercado Medio

Las plataformas integrales de gobernanza, riesgo y cumplimiento a menudo requieren altas tarifas de suscripción, configuración compleja y personal especializado, lo que pesa sobre los presupuestos del mercado medio. Los proveedores están respondiendo con paquetes modulares, opciones de servicios gestionados y precios basados en el uso, pero los costos iniciales y las exigencias de gestión del cambio aún disuaden a muchos compradores. Como resultado, algunas empresas se quedan con hojas de cálculo o herramientas puntuales limitadas, lo que ralentiza la adopción generalizada de la supervisión unificada de proveedores.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Las Soluciones Mantienen el Dominio Mientras el Compromiso con los Servicios Aumenta

Las soluciones representaron el 71,30% de los ingresos del mercado de gestión de riesgos de proveedores en 2025, ya que las empresas priorizaron infraestructuras centrales como la gestión de información de proveedores y los módulos de cumplimiento. Se proyecta que el tamaño del mercado de gestión de riesgos de proveedores para soluciones se amplíe de manera constante, aunque las organizaciones ahora exigen análisis de documentos asistido por IA y recopilación automatizada de evidencias para reducir las cargas de trabajo de los analistas. Los servicios, que abarcan implementación, asesoría y operaciones gestionadas, están ganando terreno a una CAGR del 14,12% a medida que los compradores buscan experiencia para navegar por regulaciones complejas e integrar flujos de datos de riesgo.

La adopción de servicios es más fuerte en salud y manufactura, donde los equipos internos enfrentan brechas de recursos. Los socios asesores ayudan con el mapeo de controles frente a la Directiva de Informes de Sostenibilidad Corporativa, la Ley de Resiliencia Operacional Digital y las normas específicas del sector, mientras que los proveedores de servicios gestionados ofrecen vigilancia continua de proveedores. El cambio indica que la escasez de talento y las mayores expectativas de la junta directiva están empujando a las organizaciones hacia modelos de entrega híbridos que combinan software con soporte experto.

Por Tipo de Implementación: La Aceleración de la Nube Remodela los Modelos de Implementación

La entrega en la nube capturó el 64,40% del mercado de gestión de riesgos de proveedores en 2025. Beneficiándose de una implementación rápida, escalabilidad elástica y acceso desde el navegador, se proyecta que la participación del mercado de gestión de riesgos de proveedores para plataformas en la nube aumente aún más a medida que las multinacionales consolidan herramientas en pilas únicas que sirven a equipos globales. Los enfoques híbridos persisten donde las obligaciones de soberanía de datos limitan la migración completa, aunque incluso los bancos y aseguradoras altamente regulados ahora utilizan la nube para el procesamiento de datos de bajo riesgo y el análisis.

Las instalaciones locales siguen siendo importantes para los clientes de defensa, sector público e infraestructura crítica. Sin embargo, los proveedores de plataformas en la nube están abordando las preocupaciones mediante zonas de alojamiento dedicadas, gestión de claves de cifrado y registros listos para auditoría. La creciente confianza en los marcos de responsabilidad compartida y la mejora de los términos contractuales están reduciendo las barreras, permitiendo a las organizaciones trasladar flujos de trabajo críticos a entornos de nube seguros.

Por Tamaño de Organización: Las Grandes Empresas Lideran Mientras las Pymes se Ponen al Día

Las grandes empresas representaron el 69,20% del gasto en 2025, ya que supervisan miles de proveedores en múltiples jurisdicciones. Un tercio de las principales instituciones financieras ahora gestiona más de 1.000 proveedores, lo que requiere flujos de trabajo escalables e integración extensiva con plataformas de adquisiciones y seguridad. Estos compradores exigen configurabilidad de nivel empresarial, amplias bibliotecas de API y análisis basados en roles.

Se prevé que las pequeñas y medianas empresas amplíen su gasto a una CAGR del 13,62% a medida que los directores de junta reconocen que los fallos de terceros pueden amenazar los ingresos y el valor de la marca. La plantilla de riesgo de proveedores de la Agencia de Ciberseguridad e Infraestructura de Seguridad para pequeñas y medianas empresas ofrece un punto de partida ligero, ayudando a las empresas a hacer las preguntas correctas y automatizar los recordatorios. Los proveedores están empaquetando bibliotecas de controles listas para usar, cuestionarios guiados y niveles de análisis continuo asequibles que se ajustan a las realidades presupuestarias y de habilidades de los equipos más pequeños.

Por Sector Industrial: El Sector de Banca, Servicios Financieros y Seguros Mantiene el Liderazgo Mientras el Sector Salud se Acelera

El sector de banca, servicios financieros y seguros representó el 27,60% de los ingresos de 2025 debido a la estricta supervisión de la externalización y el impacto financiero de las interrupciones del servicio. Las revisiones del Banco Central Europeo encontraron múltiples bancos con contratos de proveedores no conformes, lo que provocó programas de remediación inmediata. Las instituciones están integrando análisis de riesgo de proveedores en los flujos de trabajo de adquisiciones, alineando las calificaciones de exposición con los cálculos de adecuación de capital y la planificación de recuperación.

Se prevé que el sector salud crezca a una CAGR del 14,88% a medida que el ransomware y las brechas de datos de pacientes vinculadas a socios comerciales aumentan. Los proveedores ahora exigen evidencia de salvaguardias de la Ley de Portabilidad y Responsabilidad del Seguro Médico, prácticas de codificación segura y ciberseguro de sus proveedores. Los consorcios industriales están pilotando intercambios de riesgo de proveedores que permiten a los hospitales compartir artefactos de evaluación, reduciendo el esfuerzo duplicado. Los segmentos de telecomunicaciones, manufactura y gobierno también profundizaron sus inversiones, impulsados por mandatos de sostenibilidad y el escrutinio geopolítico de la cadena de suministro.

Por Dominio de Riesgo: El Riesgo Operacional Domina Mientras el ESG Surge

El riesgo operacional mantuvo una participación del 34,70% en 2025, reflejando la necesidad universal de una prestación de servicios ininterrumpida. Las penalizaciones por tiempo de inactividad y la pérdida de ingresos obligan a las organizaciones a examinar la resiliencia de los proveedores, la planificación de capacidad y el historial de incidentes. Los indicadores clave de rendimiento en tiempo real y los paneles de escenarios apoyan la escalada proactiva.

El riesgo ESG es el de mayor crecimiento con una CAGR del 17,35% a medida que los inversores y reguladores vinculan el desempeño en sostenibilidad con el valor empresarial. La Directiva de Informes de Sostenibilidad Corporativa, la Directiva de Diligencia Debida en Materia de Sostenibilidad Corporativa y normas similares requieren un mapeo detallado de las prácticas laborales, las emisiones de carbono y los controles anticorrupción en todos los niveles. Las plataformas ahora incorporan métricas reportadas por proveedores, imágenes satelitales y canales de denunciantes para puntuar la postura ESG. Los dominios de ciberseguridad, cumplimiento y salud financiera siguen siendo críticos, pero las visiones integradas entre categorías permiten decisiones de abastecimiento más equilibradas.

Análisis Geográfico

América del Norte generó el 34,60% de los ingresos de 2025, respaldada por la rigurosa aplicación de las leyes de privacidad y los maduros ecosistemas financiero y de salud. La Regulación S-P revisada de la Comisión de Bolsa y Valores obliga a las empresas de servicios financieros a documentar la supervisión de proveedores y los flujos de trabajo de incidentes, impulsando actualizaciones tecnológicas. Los proveedores de salud se enfrentan a un aumento del 287% en las brechas canalizadas a través de socios comerciales, lo que impulsa una mayor asignación al análisis continuo y la higiene contractual.

Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 13,86%. La rápida adopción de la nube, los nuevos estatutos de protección de datos y el mayor cumplimiento en mercados como Singapur e India impulsan a las empresas a formalizar la supervisión de proveedores. Se proyecta que el gasto regional en seguridad alcance USD 52 mil millones para 2027, y las corporaciones multinacionales a menudo pilotan programas unificados de gestión de riesgos de proveedores en sus filiales de Asia-Pacífico para armonizar los estándares globales.

La trayectoria de Europa está moldeada por la Directiva de Informes de Sostenibilidad Corporativa y la introducción de la Ley de Resiliencia Operacional Digital en 2025. Las grandes empresas deben mapear los impactos ambientales y de derechos humanos en las cadenas de suministro extendidas, mientras que los bancos deben actualizar los contratos de servicios críticos bajo las nuevas normas de resiliencia. Las restricciones a la transferencia de datos bajo el Reglamento General de Protección de Datos y las próximas leyes de gobernanza de IA elevan aún más el listón del cumplimiento, aumentando la demanda de repositorios centralizados, flujos de trabajo automatizados de evidencias y rastros de decisiones auditables.

Panorama Competitivo

El mercado de gestión de riesgos de proveedores presenta una combinación de gigantes del software empresarial, especialistas en tecnología de riesgo y empresas innovadoras respaldadas por capital de riesgo. Las plataformas líderes integran feeds de calificación continua, gestión del ciclo de vida de contratos y mapeo de políticas en espacios de trabajo configurables. La asociación de MetricStream con Glencore en 2025 ilustra la demanda de contenido adaptado a la industria, combinando métricas ESG específicas de la minería con flujos de trabajo de auditoría global. ServiceNow, Coupa y SAP amplían sus raíces en adquisiciones y servicios de TI para integrar paneles de riesgo de proveedores en las interfaces de usuario existentes, reduciendo la fricción en la gestión del cambio.

Los nuevos participantes nativos de IA automatizan la extracción de documentos, el mapeo de controles y la puntuación predictiva, reduciendo las cargas de trabajo de los analistas ante una creciente brecha de talento. Algunos proveedores están experimentando con registros de evaluación asegurados por cadena de bloques para eliminar las atestaciones duplicadas y demostrar la integridad de los datos. Mientras tanto, los especialistas en servicios gestionados se dirigen a los compradores del mercado medio que carecen de capacidad interna, agrupando tecnología, experiencia analítica e informes de cumplimiento en paquetes de suscripción. La intensidad competitiva está impulsando la desagregación de módulos, los precios basados en valor y una mayor apertura a través de API y modelos de datos estándar.

Líderes de la Industria de Gestión de Riesgos de Proveedores

RSA Security LLC

Genpact Limited

Lockpath (NAVEX)

MetricStream Inc.

IBM Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo 2025: Venminder informó que el 41,8% de las brechas en el sector fintech provienen de terceros, lo que subraya las brechas de seguridad del personal en el sector.

- Abril 2025: MetricStream se asoció con Glencore para profundizar los programas de riesgo, auditoría y cumplimiento en las operaciones mineras.

- Marzo 2025: TrustCloud lanzó funciones de evaluación de riesgo de terceros impulsadas por IA para agilizar las revisiones de evidencias y la puntuación.

- Enero 2025: Censinet lanzó módulos de monitoreo continuo y validación de controles adaptados a los ecosistemas de proveedores de salud.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Clave

Nuestro estudio trata el mercado de gestión de riesgos de proveedores como todas las plataformas de software y servicios profesionales que identifican, evalúan, monitorean y mitigan amenazas operacionales, cibernéticas, financieras, de cumplimiento y de ESG originadas en proveedores externos a lo largo del ciclo de vida completo del compromiso, desde la incorporación hasta la desvinculación.

Exclusión del alcance: las soluciones puntuales construidas únicamente para actividades internas de gobernanza, riesgo y cumplimiento sin módulos de terceros quedan fuera de este mercado.

Descripción General de la Segmentación

- Por Tipo

- Soluciones

- Gestión de Información de Proveedores

- Gestión de Aseguramiento de Calidad

- Control Financiero

- Gestión de Cumplimiento

- Gestión de Auditorías

- Gestión de Contratos y Otros

- Servicios

- Servicios Profesionales

- Servicios Gestionados

- Soluciones

- Por Tipo de Implementación

- Local

- Nube

- Por Tamaño de Organización

- Pequeñas y Medianas Empresas

- Grandes Empresas

- Por Sector Industrial

- Banca, Servicios Financieros y Seguros

- TI y Telecomunicaciones

- Manufactura

- Gobierno

- Salud

- Otros (Energía y Servicios Públicos, y Comercio Minorista y Bienes de Consumo)

- Por Dominio de Riesgo

- Riesgo de Ciberseguridad

- Riesgo Financiero

- Riesgo Operacional

- Riesgo de Cumplimiento

- Riesgo ESG / Sostenibilidad

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Chile

- Perú

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- Corea del Sur

- India

- Australia

- Nueva Zelanda

- Resto de Asia-Pacífico

- Oriente Medio y África

- Oriente Medio

- Emiratos Árabes Unidos

- Arabia Saudita

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Nigeria

- Egipto

- Resto de África

- Oriente Medio

- América del Norte

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Los analistas de Mordor Intelligence hablaron con directores de seguridad de la información, jefes de adquisiciones y consultores líderes de auditoría en América del Norte, Europa y Asia-Pacífico. Las entrevistas aclararon el promedio de cuentas de terceros por empresa, los precios reales de las suites de gestión de riesgos de proveedores como servicio de software, y la demanda emergente de análisis continuo de ESG, lo que nos permitió ajustar los supuestos del modelo y cerrar las brechas de información.

Investigación Documental

Comenzamos con conjuntos de datos públicos que mapean el grupo de demanda, como la orientación de la Oficina del Contralor de la Moneda de EE. UU. y la Autoridad Bancaria Europea sobre la supervisión de terceros, las divulgaciones de incidentes cibernéticos de la Comisión de Bolsa y Valores, los feeds de vulnerabilidades del Instituto Nacional de Estándares y Tecnología, y las estadísticas de recuento de proveedores publicadas por la Asociación Nacional de Fabricantes. Los informes anuales de las empresas, los prospectos de proveedores y la cobertura mediática de confianza se analizaron en busca de referencias de gasto. Donde los desglosamientos de ingresos o las pistas a nivel de envíos eran escasos, las herramientas propietarias dentro de Dow Jones Factiva y D&B Hoovers nos proporcionaron ingresos direccionales del lado del proveedor. Estos ejemplos simplemente ilustran el conjunto más amplio de fuentes secundarias consultadas.

Un barrido final de documentos técnicos de asociaciones comerciales, solicitudes de patentes consultadas a través de Questel y datos de aduanas de Volza ayudó a verificar las tasas de adopción de tecnología y los flujos comerciales regionales antes de que se congelaran los números.

La lista anterior no es exhaustiva; docenas de otras fuentes creíbles informaron la recopilación y aclaración de datos.

Dimensionamiento del Mercado y Pronósticos

Se aplicó una combinación de enfoques descendente y ascendente. La reconstrucción descendente comenzó con la población de relaciones activas con proveedores y el gasto en auditorías de cumplimiento por industria, que luego se vinculan a las tasas de adopción, el promedio de licencias y las tarifas de suscripción. Las consolidaciones de proveedores y las verificaciones de canales sirvieron como validación ascendente selectiva. Las variables clave como el número de proveedores críticos por empresa, la frecuencia de las evaluaciones exigidas por los reguladores, el costo promedio por ciclo de diligencia debida, los picos presupuestarios provocados por incidentes y la participación de la migración a la nube impulsan la curva de ingresos. Los pronósticos se basan en una regresión multivariante que vincula el gasto por proveedor con la frecuencia de incidentes cibernéticos ponderada por el PIB y el endurecimiento de los avisos regulatorios, creando escenarios bajo, base y alto. Las brechas donde los ingresos de los proveedores estaban incompletos se cubrieron con rangos de precio de venta promedio por volumen muestreados y verificados durante las llamadas con expertos.

Validación de Datos y Ciclo de Actualización

Los resultados se someten a verificaciones de varianza frente a indicadores independientes, seguidas de una revisión por pares en dos etapas dentro de nuestro equipo. Los informes se actualizan anualmente, con actualizaciones a mitad de ciclo desencadenadas por eventos materiales; justo antes del lanzamiento, un analista realiza una verificación final de coherencia para que los clientes reciban la visión más actualizada.

Por Qué la Línea de Base de Gestión de Riesgos de Proveedores de Mordor Merece Confianza

Las estimaciones publicadas divergen regularmente porque las empresas difieren en alcance, profundidad de los insumos y cadencia de actualización.

Los principales factores de divergencia incluyen si los ingresos por servicios se contabilizan junto con el software, la profundidad de la cobertura del riesgo ESG, el momento de la conversión de divisas y la agresividad con que se modela la compresión de precios. Nuestros analistas publican un caso base que equilibra las trayectorias de adopción conservadora y acelerada, y lo actualizamos cada doce meses, algo que muchos estudios no hacen.

Comparación de Referencia

| Tamaño del Mercado | Fuente anónima | Principal factor de divergencia |

|---|---|---|

| USD 13,47 mil millones (2025) | ||

| USD 10,67 mil millones (2024) | Consultoría Regional A | Excluye los servicios gestionados y aplica tipos de cambio con 18 meses de antigüedad |

| USD 11,50 mil millones (2023) | Revista Especializada B | Trata el riesgo de terceros como un subconjunto del gasto más amplio en gobernanza, riesgo y cumplimiento, inflando la superposición |

| USD 7,99 mil millones (2023) | Consultoría Global C | Utiliza una muestra de recuento de proveedores limitada a América del Norte y luego extrapola globalmente |

En conjunto, la comparación muestra que al seleccionar el alcance correcto, validar los precios mediante entrevistas y seguir un ritmo de actualización estricto, nuestra línea de base ofrece a los tomadores de decisiones la visión más equilibrada y transparente disponible.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de gestión de riesgos de proveedores?

El mercado está valorado en USD 15,08 mil millones en 2026 y se proyecta que alcance USD 26,44 mil millones en 2031.

¿Qué región está creciendo más rápido?

Asia-Pacífico registra la CAGR de pronóstico más alta con un 13,86% debido a la rápida digitalización y la creciente presión regulatoria.

¿Por qué se prefieren las implementaciones en la nube para la gestión de riesgos de proveedores?

Los modelos en la nube ofrecen implementación rápida, escalabilidad elástica y actualizaciones continuas, lo que permitió que el 64,40% de las organizaciones los adoptara en 2025 y que el uso creciera a una CAGR del 14,58%.

¿Qué sector industrial gasta más en la supervisión del riesgo de proveedores?

La banca, los servicios financieros y los seguros lideran con el 27,60% de los ingresos de 2025, lo que refleja las estrictas normas de externalización y la alta exposición cibernética.

¿Qué está impulsando el aumento de las evaluaciones de proveedores centradas en ESG?

La Directiva de Informes de Sostenibilidad Corporativa de la UE requiere amplias divulgaciones en las cadenas de valor, lo que impulsa a las empresas a integrar métricas ESG en la selección y el monitoreo de proveedores, impulsando el dominio de riesgo ESG a una CAGR del 17,35%.

¿Cómo mejoran las capacidades de IA los programas de riesgo de proveedores?

La IA automatiza la revisión de documentos, detecta anomalías y ofrece monitoreo continuo, lo que permite a las empresas escalar la supervisión a pesar de la escasez de analistas especializados.

Última actualización de la página el: