Tamaño y Cuota del Mercado de Plataformas de Servicios de Contenido

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

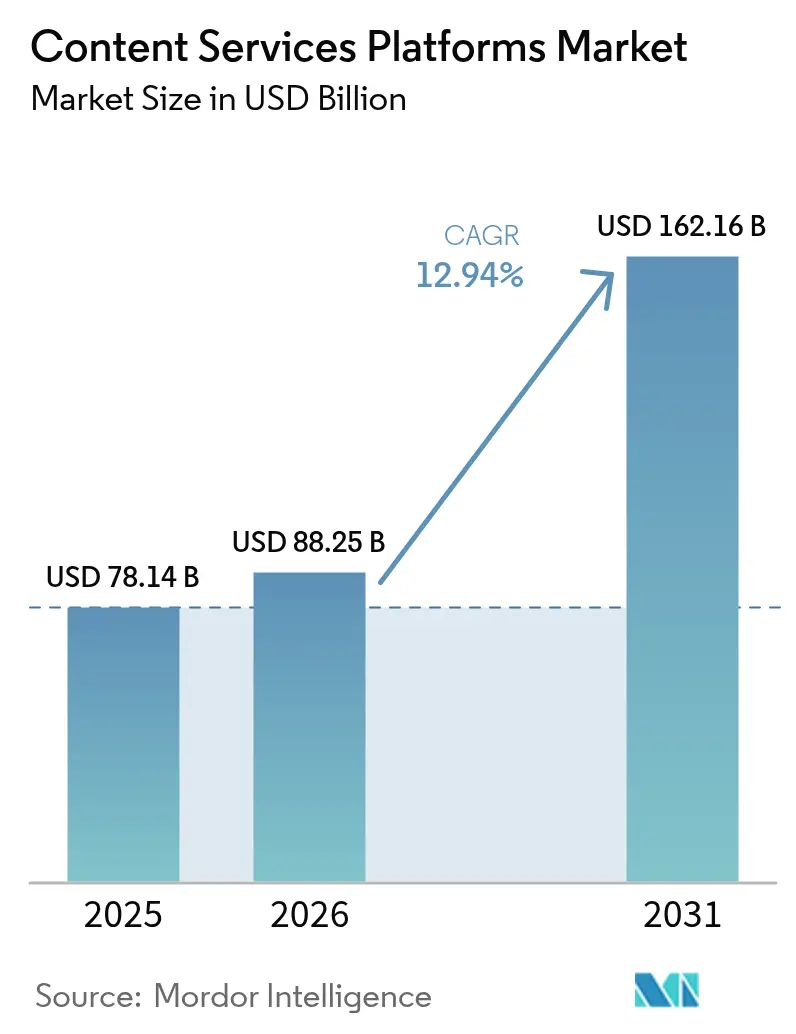

| Tamaño del Mercado (2026) | 88.25 Mil millones de dólares |

| Tamaño del Mercado (2031) | 162.16 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 12.94% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

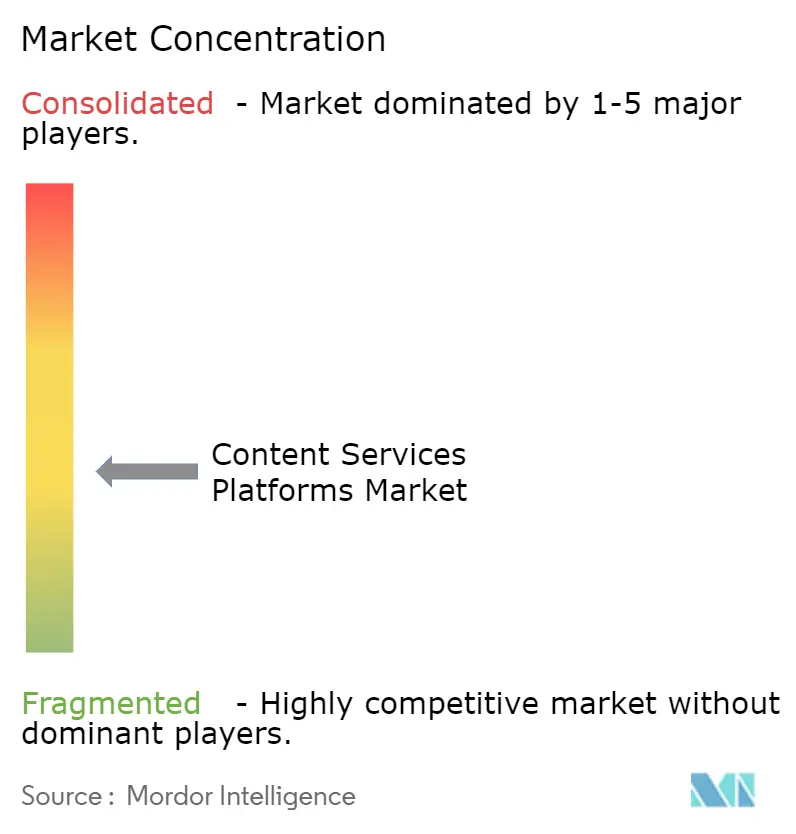

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Plataformas de Servicios de Contenido por Mordor Intelligence

El tamaño del mercado de Plataformas de Servicios de Contenido en 2026 se estima en 88.250 millones de USD, creciendo desde el valor de 2025 de 78.140 millones de USD, con proyecciones para 2031 que muestran 162.160 millones de USD, creciendo a una CAGR del 12,94% durante el período 2026-2031. La proliferación de arquitecturas nativas de la nube, la expansión de las capacidades de IA y los marcos regulatorios estrictos están impulsando a las empresas a modernizar sus ecosistemas documentales. La rápida adopción de la nube acorta los ciclos de implementación, mientras que la IA generativa automatiza tareas que van desde la clasificación hasta la redacción de contratos, reduciendo así los costes operativos tanto para las grandes empresas como para las pymes de rápido crecimiento. La dinámica competitiva cambia constantemente a medida que los principales proveedores agrupan la IA con los conjuntos de productividad existentes y los especialistas independientes se diferencian mediante ofertas verticalizadas y aceleradores de bajo código. Por último, las persistentes amenazas de ciberseguridad y los obstáculos de integración heredada moderan la adopción a corto plazo, pero impulsan la demanda de plataformas seguras con arquitectura orientada a API.

Conclusiones Clave del Informe

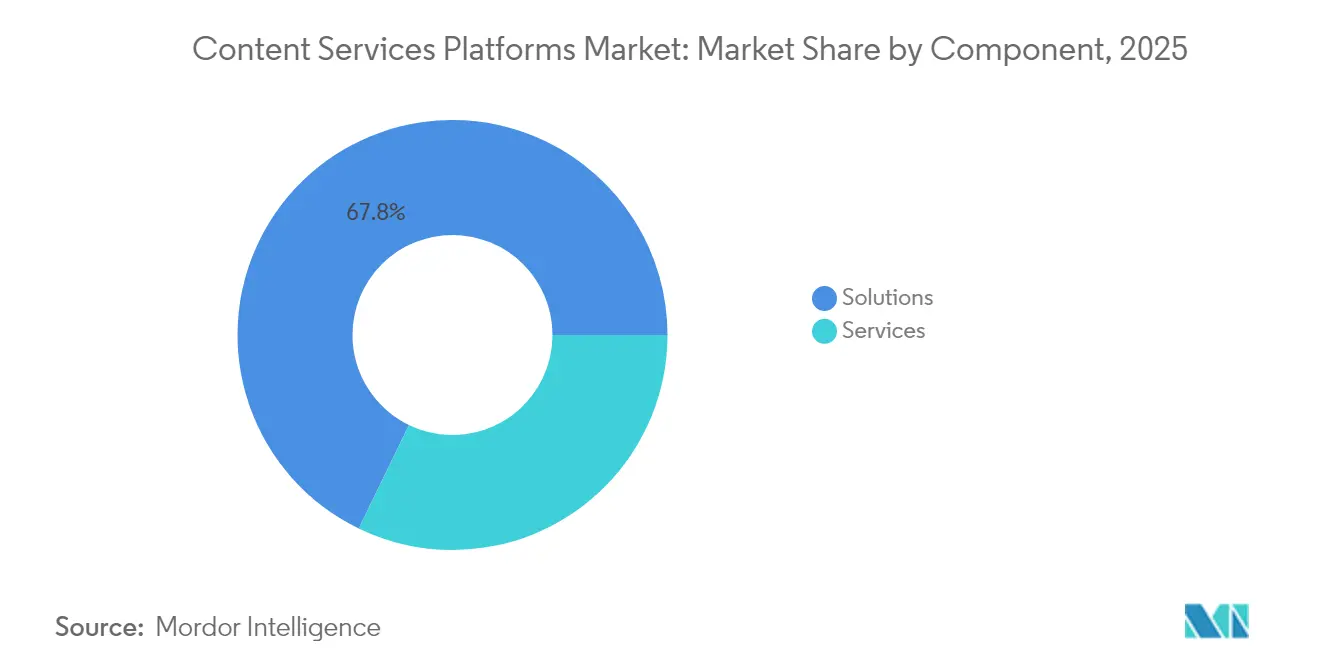

- Por componente, las soluciones lideraron con una cuota de ingresos del 67,82% en 2025; se proyecta que los servicios se expandirán a una CAGR del 17,12% hasta 2031.

- Por modelo de implementación, el segmento de nube capturó el 78,05% de la cuota del mercado de plataformas de servicios de contenido en 2025, y registra una CAGR del 19,21% hasta 2031.

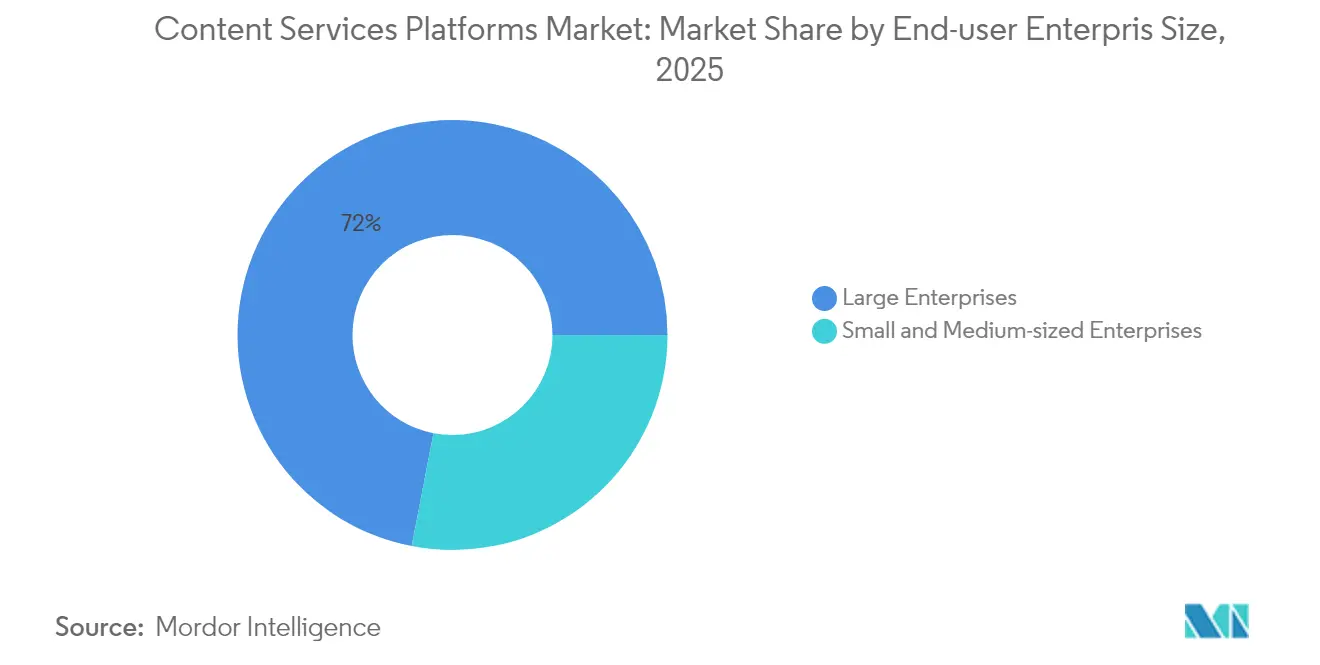

- Por tamaño de empresa, las grandes organizaciones mantuvieron el 71,96% de la cuota del mercado de plataformas de servicios de contenido en 2025; las pymes están proyectadas para crecer más rápidamente a una CAGR del 14,49%.

- Por vertical de usuario final, el sector BFSI representó el 25,62% de la cuota del tamaño del mercado de plataformas de servicios de contenido en 2025, mientras que salud y ciencias de la vida están preparadas para una CAGR del 15,08% durante el período.

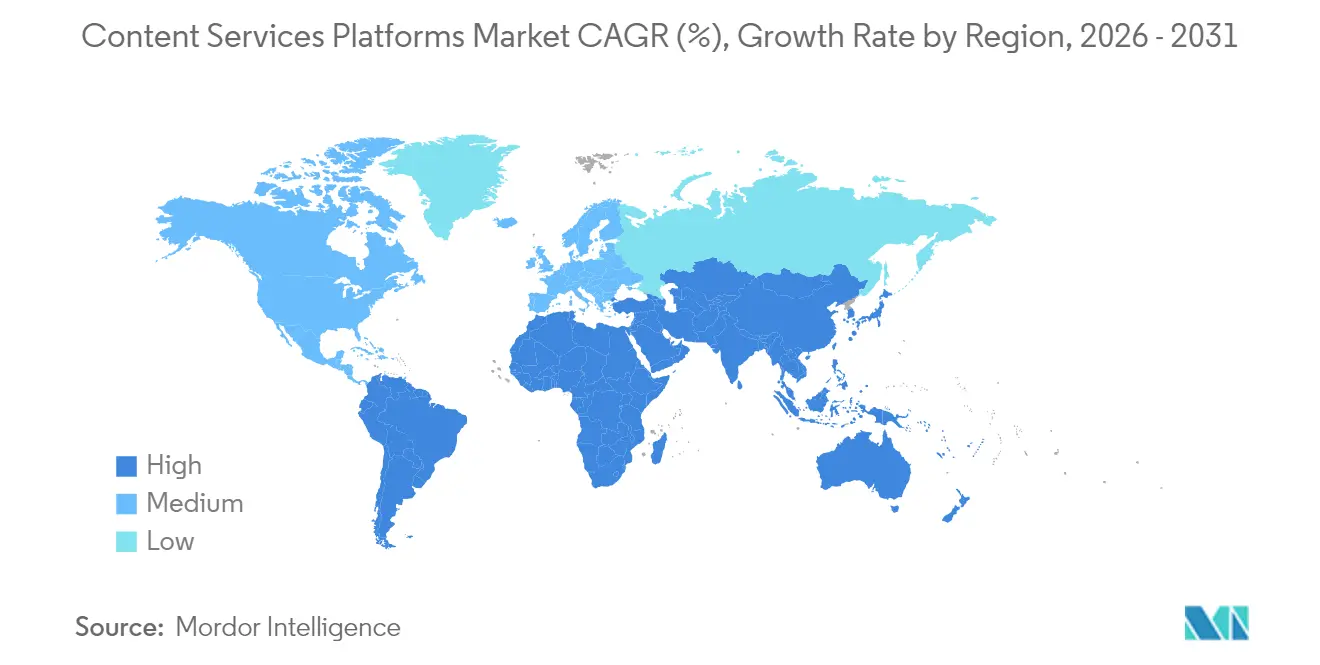

- Por geografía, América del Norte contribuyó con el 38,05% de la cuota del tamaño del mercado de plataformas de servicios de contenido en 2025; se anticipa que Asia-Pacífico registrará la CAGR regional más alta del 13,88% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Plataformas de Servicios de Contenido

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Impulso de adopción nativa de la nube | +3.2% | Global, más fuerte en América del Norte y Europa | Mediano plazo (2-4 años) |

| Aumento vertiginoso de los volúmenes de datos no estructurados | +2.8% | Global, con ventaja de crecimiento en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Mayor presión regulatoria en materia de cumplimiento normativo | +2.1% | América del Norte y la UE actualmente, ampliándose hacia Asia-Pacífico | Corto plazo (≤ 2 años) |

| Flujos de trabajo autónomos impulsados por IA generativa | +1.9% | Global, primeros adoptantes en mercados desarrollados | Mediano plazo (2-4 años) |

| Aceleradores de bajo código para el despliegue de plataformas de servicios de contenido | +1.4% | Global, muy atractivo para las pymes | Corto plazo (≤ 2 años) |

| Consolidación de plataformas impulsada por fusiones y adquisiciones | +1.1% | Global, centrada en América del Norte y Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Impulso de la Adopción Nativa de la Nube

Las empresas que migran a plataformas nativas de la nube obtienen escalabilidad y acceso unificado al tiempo que reducen los costes de infraestructura hasta en un 40% gracias a soluciones ejemplares como Microsoft SharePoint Online y OneDrive[1]Microsoft Corporation, "Soluciones de Colaboración Microsoft 365 SharePoint", Microsoft.com. Las tendencias de trabajo remoto amplifican la demanda porque las arquitecturas orientadas a API gestionan la colaboración distribuida con una latencia mínima. Las empresas del mercado medio, que antes no podían acceder a soluciones robustas de gestión documental, ahora implementan ofertas SaaS con funcionalidades completas sin necesidad de servidores con uso intensivo de capital. La entrega continua de los proveedores de nube permite actualizaciones trimestrales de funciones de IA, garantizando el cumplimiento de marcos normativos como SOC 2 e ISO 27001, que priorizan cada vez más las soluciones de nube de pila completa. La recuperación ante desastres integrada en los centros de datos de hiperescala fomenta aún más el retiro masivo de repositorios locales obsoletos.

Aumento Vertiginoso de los Volúmenes de Datos No Estructurados

Se espera que las reuniones por video, los sensores de IoT y los puntos de contacto con clientes omnicanal inflen los datos no estructurados hasta un estimado del 80% del total empresarial para 2025, desbordando los sistemas de archivos tradicionales. Las plataformas modernas integran procesamiento de lenguaje natural y visión artificial, transformando contratos, correos electrónicos e imágenes en inteligencia con capacidad de búsqueda, lo que permite a los proveedores de atención médica mantener el cumplimiento de HIPAA al tiempo que se extraen valiosas perspectivas clínicas[2]Adobe Inc., "Document Cloud para Soluciones Empresariales de Negocios", Adobe.com. El etiquetado automatizado, el control de versiones y los calendarios de retención ayudan a satisfacer las demandas de auditoría en sectores con litigios intensos. A medida que los volúmenes de datos crecen, la clasificación algorítmica limita el gasto en almacenamiento moviendo los registros obsoletos a niveles de almacenamiento en frío y evitando la proliferación de contenido duplicado.

Mayor Presión Regulatoria en Materia de Cumplimiento Normativo

El RGPD, la CCPA y la Ley de Resiliencia Operacional Digital (DORA) de la Unión Europea exigen evidencia en tiempo real de la resiliencia operacional, obligando a las instituciones financieras a documentar cada proceso en formato legible por máquina[3]Autoridad Bancaria Europea, "Implementación de la Ley de Resiliencia Operacional Digital", Eba.europa.eu. Las multas que alcanzan el 4% de los ingresos globales han reencuadrado el cumplimiento normativo de un centro de costes a una prioridad de la alta dirección. Las plataformas líderes ahora incorporan motores de políticas que clasifican el material sensible en el momento de la ingesta, enmascaran los identificadores personales y registran rastros de auditoría inmutables. Las bibliotecas de reglas multijurisdiccionales reducen las cargas de revisión manual para las empresas globales que navegan por estatutos de privacidad superpuestos, acelerando el retorno sobre la inversión y justificando los niveles de suscripción premium.

Flujos de Trabajo de Contenido Autónomos Impulsados por IA Generativa

Las integraciones, como Adobe Document Cloud con IA generativa, reducen los ciclos de revisión legal en un 60% mediante la extracción automática de cláusulas, la identificación de riesgos y la sugerencia de modificaciones. Más allá de los contratos, los copilotos basados en modelos de lenguaje de gran escala redactan material de marketing, traducen manuales técnicos y recomiendan las mejores acciones a seguir, fomentando la reutilización continua del conocimiento. Los bots de flujo de trabajo escalan excepciones, mientras que los indicadores adaptativos ajustan las respuestas al tono corporativo, reduciendo los tiempos de retraso entre la consulta y la decisión para los servicios profesionales, la banca y los organismos gubernamentales.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Preocupaciones de privacidad de datos y ciberseguridad | -1.8% | Global, agudo en sectores regulados | Corto plazo (≤ 2 años) |

| Complejidad de integración de sistemas heredados | -1.5% | América del Norte y Europa, con parques tecnológicos maduros | Mediano plazo (2-4 años) |

| Agrupación de proveedores hiperescala que presiona a los independientes | -1.2% | Global, enfoque en el mercado medio | Mediano plazo (2-4 años) |

| Escasez de competencias en taxonomía de IA | -0.9% | Global, más aguda en regiones emergentes | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Preocupaciones de Privacidad de Datos y Ciberseguridad

La brecha de seguridad de Change Healthcare en 2024, que expuso los registros de más de 100 millones de pacientes, intensificó el escrutinio sobre los repositorios en la nube[4]Departamento de Salud y Servicios Humanos de los Estados Unidos, "El Departamento de Salud y Servicios Humanos publica una Estrategia Integral de Ciberseguridad", Hhs.gov. Los sectores regulados ahora exigen posiciones de confianza cero, cifrado a nivel de campo y residencia regional de datos, lo que alarga las evaluaciones de proveedores y eleva los costes de implementación. Las cláusulas de «derecho al olvido» obligan a las plataformas a automatizar la eliminación granular a través de cachés distribuidos, añadiendo complejidad arquitectónica. Los consejos de administración destinan mayores presupuestos de ciberseguridad, pero el espectro del daño reputacional sigue sustentando despliegues cautelosos, especialmente en los ámbitos de defensa y seguridad pública.

Complejidad de Integración de Sistemas Heredados

Las empresas del Fortune 1000 a menudo operan motores de flujo de trabajo con décadas de antigüedad con reglas de negocio sin documentar, creando dependencias frágiles cuando las API modernas se conectan con almacenes de datos COBOL y de mainframe. Los proyectos frecuentemente exceden los plazos a medida que los equipos descubren esquemas de metadatos incompatibles o scripts VBA ocultos. Los sectores regulados mantienen activas las arquitecturas híbridas para preservar los registros validados, elevando los costes de soporte. En consecuencia, algunas empresas posponen las migraciones hasta que se acercan los plazos de fin de vida útil o los ciclos presupuestarios pueden absorber una refactorización extensa.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Los Servicios se Aceleran a Pesar del Dominio de las Soluciones

Las soluciones mantienen una posición de liderazgo dominante en el mercado con una cuota del 67,82% en 2025, abarcando módulos de gestión documental, automatización de flujos de trabajo, captura de datos y gobernanza de seguridad que forman la funcionalidad central de las plataformas de servicios de contenido. Sin embargo, los servicios representan el componente de más rápido crecimiento, con una CAGR del 17,12% hasta 2031, impulsado por la creciente demanda de capacidades especializadas de integración, consultoría y soporte a medida que las organizaciones despliegan flujos de trabajo de contenido impulsados por IA. Los servicios de integración e implementación, en particular los que participan en la conexión de plataformas de contenido modernas con sistemas empresariales heredados, se benefician de la complejidad de esta tarea. Mientras tanto, los servicios de consultoría se expanden a medida que las organizaciones requieren experiencia en el desarrollo de taxonomías de IA y marcos de cumplimiento normativo.

Las soluciones de gestión de documentos y registros dominan el segmento de software, proporcionando capacidades fundamentales para el almacenamiento de contenido, el control de versiones y la gestión del ciclo de vida que siguen siendo esenciales en todos los sectores industriales. Las soluciones de gestión de flujos de trabajo y gestión de casos muestran un fuerte crecimiento a medida que las organizaciones automatizan los procesos manuales e implementan el enrutamiento inteligente basado en el análisis de contenido y las reglas de negocio. Las soluciones de seguridad de la información y gobernanza ganan protagonismo a medida que las regulaciones de protección de datos se intensifican y las organizaciones requieren capacidades sofisticadas de aplicación de políticas que puedan adaptarse a los requisitos de cumplimiento normativo en evolución en los mercados globales.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previo informe de compra

Por Modelo de Implementación: La Supremacía de la Nube se Acelera

Se espera que los modelos de implementación en la nube dominen con una cuota de mercado del 78,05% en 2025 y mantengan la trayectoria de crecimiento más fuerte con una CAGR del 19,21% hasta 2031, reflejando la preferencia empresarial por soluciones escalables y rentables que eliminan la carga de gestión de la infraestructura. La ventaja de la nube se intensifica a medida que los proveedores integran capacidades avanzadas de IA que requieren recursos computacionales significativos y actualizaciones frecuentes de modelos que son poco prácticas para las implementaciones locales. Las arquitecturas SaaS multi-inquilino de Box, Inc. permiten lanzamientos rápidos de funciones y actualizaciones automáticas de seguridad, reduciendo la carga de TI y al mismo tiempo brindando acceso a funcionalidades de vanguardia, incluyendo IA generativa, análisis avanzado y automatización inteligente.

Las implementaciones locales persisten en industrias altamente reguladas y organismos gubernamentales donde los requisitos de soberanía de datos exigen el control local sobre los repositorios de contenido sensible. Sin embargo, incluso los clientes tradicionales de implementaciones locales están adoptando cada vez más arquitecturas híbridas que aprovechan los servicios en la nube para contenido no sensible, mientras mantienen los datos críticos dentro de su infraestructura privada. La elección del modelo de implementación a menudo se correlaciona con el tamaño de la organización, ya que las grandes empresas con recursos de TI dedicados mantienen capacidades locales, mientras que las pequeñas y medianas empresas prefieren abrumadoramente las soluciones en la nube que proporcionan funcionalidades de nivel empresarial sin requerir experiencia técnica especializada.

Por Tamaño de Empresa del Usuario Final: El Crecimiento de las Pymes Supera la Estabilidad de las Grandes Empresas

Las grandes empresas representan una cuota de mercado del 71,96% en 2025, aprovechando las plataformas de servicios de contenido para gestionar flujos de trabajo complejos y multidepartamentales que abarcan operaciones globales y requieren una integración sofisticada con sistemas de planificación de recursos empresariales, gestión de relaciones con los clientes y sistemas de inteligencia empresarial. Estas organizaciones generalmente despliegan soluciones integrales que incluyen funciones de seguridad avanzadas, motores de flujo de trabajo personalizados y amplias integraciones de API, respaldando a miles de usuarios simultáneos en diversas ubicaciones geográficas. La adopción por parte de las grandes empresas se centra en reemplazar los sistemas heredados con plataformas modernas que puedan escalar para respaldar las iniciativas de transformación digital, manteniendo al mismo tiempo el cumplimiento normativo en múltiples jurisdicciones.

Las pequeñas y medianas empresas representan el segmento de más rápido crecimiento, con una CAGR del 14,49% hasta 2031, beneficiándose de los modelos de implementación basados en la nube que proporcionan funcionalidades de nivel empresarial a precios accesibles, sin requerir una inversión inicial significativa ni recursos de TI especializados. La adopción por parte de las pymes se acelera a medida que los proveedores introducen procesos de incorporación simplificados, plantillas sectoriales preconfiguradas y herramientas de personalización de bajo código que permiten un despliegue rápido y la adopción por parte de los usuarios. Este segmento valora especialmente las soluciones integradas que combinan la gestión de contenido con la colaboración, la comunicación y las capacidades básicas de automatización de flujos de trabajo dentro de plataformas unificadas que reducen la complejidad y el coste total de propiedad.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previo informe de compra

Por Vertical de Industria del Usuario Final: El Sector Salud Interrumpe el Liderazgo del BFSI

El sector de Banca, Servicios Financieros y Seguros mantiene la mayor cuota de la industria con el 25,62% en 2025, impulsado por estrictos requisitos regulatorios, incluyendo Basilea III, Dodd-Frank y MiFID II, que exigen una documentación exhaustiva, pistas de auditoría y procesos de gestión de riesgos. Las instituciones financieras aprovechan las plataformas de servicios de contenido para el procesamiento de préstamos, los informes de cumplimiento normativo, la incorporación de clientes y la automatización de la presentación de informes regulatorios, lo que reduce el riesgo operacional al tiempo que mejora la eficiencia del procesamiento. La madurez en la adopción del sector refleja un reconocimiento temprano de que la gestión de contenido tiene un impacto directo en los costes de cumplimiento normativo y la eficiencia operacional en entornos altamente regulados.

El sector de Salud y Ciencias de la Vida emerge como el vertical de más rápido crecimiento, con una CAGR del 15,08% hasta 2031, impulsado por las iniciativas de salud digital, los requisitos de gestión de datos de pacientes y la automatización de la investigación clínica que requieren capacidades sofisticadas de gobernanza de contenido e interoperabilidad. El sector se beneficia de las capacidades impulsadas por IA que pueden analizar imágenes médicas, extraer perspectivas de las notas clínicas y automatizar las presentaciones regulatorias, manteniendo al mismo tiempo el cumplimiento de HIPAA y las protecciones de privacidad del paciente. La adopción por parte del gobierno y el sector público se acelera a medida que las iniciativas de transformación digital modernizan los servicios a los ciudadanos y las operaciones internas, mientras que las organizaciones de transporte y logística implementan plataformas de contenido para gestionar la documentación de la cadena de suministro, el cumplimiento normativo y los requisitos de eficiencia operacional en redes globales.

Análisis Geográfico

América del Norte generó el 38,05% de los ingresos globales en 2025, impulsada principalmente por los Estados Unidos, donde los mandatos de prioridad en la nube y la agresiva adopción de la IA están impulsando proyectos de alto valor. Los profundos ecosistemas de socios permiten a las empresas del Fortune 500 integrar la inteligencia de contenido en sus plataformas de planificación de recursos empresariales, gestión de relaciones con los clientes y análisis, mientras que las directivas federales de gobernanza de datos amplían la adopción en el sector público. Las instituciones financieras canadienses están adoptando plataformas para la documentación de prevención del blanqueo de capitales, y los fabricantes exportadores de México están digitalizando los registros de calidad para cumplir con las auditorías de importación de los Estados Unidos.

Europa mantiene un sólido impulso a medida que las multas del RGPD motivan a las empresas a automatizar los flujos de trabajo de acceso a datos de los interesados y los procedimientos de eliminación. Alemania lidera los despliegues industriales alineados con la Industria 4.0, mientras que las instituciones de la City del Reino Unido priorizan los informes regulatorios en tiempo real. La agenda de servicios digitales de Francia inyecta demanda de opciones de nube soberana, y los países nórdicos favorecen los centros de datos neutros en carbono, influyendo en las hojas de ruta de alojamiento de los proveedores. El panorama multilingüe de la región impulsa aún más los módulos de traducción y resumen impulsados por IA.

Asia-Pacífico, proyectada para crecer a una CAGR del 13,88%, se beneficia de ambiciosos programas nacionales de digitalización, y de la expansión de la conectividad de banda ancha y la penetración móvil. La política «Fabricado en China 2025» de China acelera el despliegue de fábricas inteligentes que integran la documentación de control de calidad en repositorios unificados. Las iniciativas del sector público de India, bajo el paraguas de la India Digital, fomentan plataformas de administración electrónica construidas sobre taxonomías de contenido localizadas. El envejecimiento de la fuerza laboral de Japón impulsa la automatización de la captura de conocimiento, mientras que Australia y Singapur sirven como centros regionales para las operaciones de cumplimiento normativo multinacional. Se espera que este impulso reduzca la brecha con América del Norte para 2030, elevando aún más el perfil del mercado de plataformas de servicios de contenido en las economías emergentes.

Panorama regulatorio

Las plataformas de servicios de contenido operan bajo normas convergentes de privacidad, resiliencia y transparencia de IA que influyen en cómo el contenido empresarial se captura, almacena, procesa y audita en distintas jurisdicciones. En la Unión Europea, las obligaciones vinculadas a la Ley de Servicios Digitales (DSA, Reglamento (UE) 2022/2065) elevan las expectativas de transparencia en la gobernanza de contenido, mientras que la Ley de IA de la UE (Reglamento (UE) 2024/1689) introduce requisitos específicos de transparencia para ciertos sistemas de IA, incluyendo divulgaciones y etiquetado legible por máquina para contenido generado o manipulado por IA. Dichas obligaciones, referenciadas a partir del 2 de agosto de 2026, generan requisitos de diseño y gobernanza para las plataformas que integran IA generativa en flujos de trabajo de contenido.

Los requisitos sectoriales y de proceso también refuerzan los controles de auditabilidad y retención. Bajo el marco de la Ley de Resiliencia Operativa Digital (que incluye el Reglamento (UE) 2024/1773), las entidades financieras deben gestionar el riesgo de terceros de TIC para funciones críticas con requisitos contractuales y de monitoreo que aumentan la demanda de registros inmutables, recopilación de evidencia y supervisión de proveedores dentro de los despliegues de CSP. En Estados Unidos, la norma de accesibilidad web del Título II de la ADA del Departamento de Justicia establece WCAG 2.1 Nivel AA como el estándar para los servicios digitales de gobiernos estatales y locales, con plazos de cumplimiento ampliados (26 de abril de 2027 para entidades más grandes y 26 de abril de 2028 para las más pequeñas). Esto empuja las experiencias de usuario, portales y flujos de entrega de documentos de los CSP hacia la accesibilidad por diseño, especialmente en casos de uso del sector público y servicios al ciudadano.

Análisis de la cadena de valor

La cadena de valor comienza con los proveedores centrales de plataformas que ofrecen repositorios de contenido, gestión de flujos de trabajo/casos, captura y capas de gobernanza, y luego se extiende a la infraestructura de los hyperscalers, servicios de IA y ecosistemas de aplicaciones empresariales. Los proveedores de infraestructura en la nube suministran computación, almacenamiento, herramientas de seguridad y opciones de hospedaje regional que sustentan los despliegues de SaaS y nube privada, mientras que los componentes de modelos de IA y orquestación se ubican cada vez más junto al CSP para habilitar la clasificación, resumen y ejecución de tareas impulsadas por agentes. Las asociaciones ilustran este acoplamiento, como la colaboración de Hyland con Microsoft Azure (junio de 2026) para ejecutar Hyland Content Innovation Cloud con movimientos conjuntos de comercialización, reforzando el papel de los marketplaces de hyperscalers, los programas de co-venta y las arquitecturas en la nube en la forma en que se empaquetan y adquieren las capacidades de los CSP.

Río abajo, los integradores de sistemas, consultores y proveedores de servicios gestionados manejan las migraciones, el desarrollo de taxonomías, la conectividad con ERP/CRM/HCM y la operacionalización de los controles de gobernanza y seguridad, alineándose con el crecimiento más rápido de los servicios en el mercado. Los servicios de interoperabilidad y federación se han convertido en una capa de entrega, ya que las empresas mantienen múltiples repositorios y pilas híbridas, limitando la necesidad de migraciones completas mientras mejoran el acceso a la IA y la búsqueda entre silos. Las herramientas y estándares para conectar agentes de IA con sistemas empresariales también están surgiendo como tejido conectivo en el ecosistema, respaldados por el énfasis del sector en interfaces abiertas como el Model Context Protocol, discutido en foros empresariales (por ejemplo, Doxis Summit 2026 en Múnich), que respalda la recuperación y acción más seguras sobre contenido empresarial gobernado.

Panorama Competitivo

El mercado de plataformas de servicios de contenido sigue moderadamente concentrado, con OpenText Corporation, Microsoft Corporation, International Business Machines Corporation y Adobe Inc. a la cabeza, aunque ninguno supera una cuota del 15%. Estos actores consolidados se diferencian mediante conjuntos integrales que agrupan búsqueda con IA, gestión de registros y constructores de flujos de trabajo de bajo código. Box, Inc., Hyland Software, Inc. y M-Files Corporation defienden su cuota apuntando a los compradores de líneas de negocio, ofreciendo configuración rápida y precios transparentes.

Los proveedores de hiperescala como Microsoft Corporation, Amazon y Google son cada vez más influyentes: su capacidad de integrar los servicios de contenido en los créditos de infraestructura en la nube reduce los costes efectivos de propiedad y orienta las solicitudes de propuestas hacia soluciones agrupadas. Los proveedores independientes responden profundizando en la propiedad intelectual vertical —por ejemplo, los conectores de imágenes médicas de Hyland Software, Inc.— y forjando alianzas estratégicas que certifican la interoperabilidad en entornos multi-nube.

La actividad de fusiones y adquisiciones es intensa: la absorción por parte de OpenText Corporation de los activos de Micro Focus International plc consolida a los clientes de Documentum bajo un mismo techo, mientras que Box, Inc. adquiere actores de nicho de IA para reforzar las cadenas de procesamiento de resúmenes y traducción. Las carreras de patentes en el ajuste de modelos de lenguaje de gran escala destacan la importancia estratégica de los datos propietarios, ya que los proveedores agrupan el contenido anonimizado de los clientes para entrenar modelos específicos de dominio. Las inversiones continuas en I+D, medidas en el 12-17% de los ingresos entre los principales actores, señalan una carrera tecnológica a largo plazo destinada a remodelar las jerarquías de proveedores dentro del mercado de plataformas de servicios de contenido.

Líderes de la Industria de Plataformas de Servicios de Contenido

International Business Machines Corporation

Microsoft Corporation

Box, Inc.

Oracle Corporation

OpenText Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Los requisitos de transparencia y auditabilidad de la IA crean un espacio de producto en blanco alrededor de la procedencia, el etiquetado y la gobernanza de nivel empresarial para el contenido generado. Las obligaciones de transparencia de la Ley de IA de la UE, referenciadas a partir del 2 de agosto de 2026, aumentan la necesidad de marcado legible por máquina, flujos de trabajo de divulgación y aplicación de políticas que puedan implementarse en documentos, bases de conocimiento y contenido de colaboración. Los proveedores que integran el etiquetado, la retención y los rastros de auditoría inmutables directamente en los flujos de autoría, revisión y publicación pueden posicionar los despliegues de CSP como infraestructura habilitadora del cumplimiento en lugar de repositorios complementarios.

La contratación en el sector público y en industrias reguladas también se está ajustando en torno a la salvaguarda de datos para flujos de trabajo habilitados por LLM, favoreciendo las arquitecturas de CSP que soportan la residencia de datos, el cifrado y el acceso controlado de agentes. Una señal visible de 2026 es la propuesta de la Administración de Servicios Generales de EE. UU. (GSA) de una cláusula GSAR (junio de 2026) para salvaguardar los datos gubernamentales procesados en sistemas de IA de modelos de lenguaje de gran tamaño, reforzando la demanda de conectores controlables, recuperación gobernada y restricciones basadas en políticas sobre lo que los agentes pueden acceder y generar. Al mismo tiempo, el mercado está pasando de pilotos aislados de IA hacia flujos de trabajo agénticos que planifican y actúan sobre tareas centradas en el contenido, respaldados por movimientos de proveedores como Box Automate y el Box Agent (abril de 2026) e integraciones que estandarizan la conectividad de agente a contenido (por ejemplo, el servidor Box MCP disponible en el catálogo de agentes de IBM watsonx Orchestrate en mayo de 2026). Esto respalda las oportunidades para los CSP que pueden federar contenido a través de múltiples repositorios sin forzar migraciones completas inmediatas.

Desarrollos recientes del sector

- Junio de 2026: IBM lanzó IBM Content Cortex Essentials Edition como una plataforma de servicios de contenido nativa de IA, posicionada para la automatización agéntica de contenido y como una ruta de evolución para FileNet Content Manager y Content Manager Enterprise Edition. El lanzamiento refuerza el cambio del ECM tradicional hacia la orquestación impulsada por IA, con el contenido tratado como un sustrato gobernado para flujos de trabajo autónomos en sistemas empresariales.

- Mayo de 2026: OpenText lanzó Core Content Management 26.2, añadiendo una integración de IA a IA entre Microsoft Copilot y OpenText Content Aviator. Esto ajusta la forma en que los servicios de contenido se consumen dentro de los flujos de trabajo de productividad cotidianos y aumenta la presión competitiva sobre los proveedores independientes de CSP para igualar las experiencias integradas y lideradas por suite.

- Abril de 2026: Box lanzó Box Automate y anunció la disponibilidad general de Box Agent para dirigir el trabajo entre humanos y agentes de IA utilizando contenido gestionado por Box. Al convertir en producto la orquestación de flujos de trabajo agénticos sobre su capa de contenido, Box amplió su posicionamiento de plataforma más allá del almacenamiento y la colaboración hacia la automatización de extremo a extremo para procesos no estructurados.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado abarca las plataformas de software que permiten a las organizaciones almacenar, gobernar, buscar, proteger y entregar contenido empresarial a través de múltiples repositorios y aplicaciones de negocio.

Exclusiones del alcance: excluimos las herramientas de colaboración de uso general que no proporcionan funciones básicas de servicios de contenido, como la gobernanza, la retención de registros y los controles del ciclo de vida del contenido.

Descripción general de la segmentación

- Por Componente

- Soluciones / Software

- Gestión de Documentos y Registros

- Captura de Datos

- Gestión de Flujos de Trabajo

- Seguridad de la Información y Gobernanza

- Gestión de Casos

- Otras Soluciones / Software

- Servicios

- Integración e Implementación

- Consultoría

- Soporte y Mantenimiento

- Soluciones / Software

- Por Modelo de Implementación

- Local

- Nube

- Por Tamaño de Empresa del Usuario Final

- Pequeñas y Medianas Empresas

- Grandes Empresas

- Por Vertical de Industria del Usuario Final

- Banca, Servicios Financieros y Seguros (BFSI)

- Gobierno y Sector Público

- Salud y Ciencias de la Vida

- Tecnología de la Información y Telecomunicaciones

- Transporte y Logística

- Otros Verticales de Industria del Usuario Final

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia

- Resto de Asia-Pacífico

- Oriente Medio y África

- Oriente Medio

- Arabia Saudí

- Emiratos Árabes Unidos

- Resto de Oriente Medio

- África

- Sudáfrica

- Egipto

- Resto de África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Oriente Medio

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

Se utilizó la investigación documental para establecer el contexto del mercado y construir un conjunto claro de señales de oferta y demanda para las plataformas de servicios de contenido. Revisamos fuentes públicas como los informes de la SEC de EE. UU., la Oficina de Estadísticas Laborales de EE. UU., la Oficina del Censo de EE. UU., las publicaciones del NIST sobre seguridad de la información y los indicadores de la economía digital de la OCDE, que nos ayudaron a rastrear la dirección del gasto en TI y las prioridades de cumplimiento.

También revisamos informes anuales de proveedores, presentaciones para inversores, documentación de productos y cobertura de prensa confiable para mapear los límites de las funciones de las plataformas y los ciclos de compra habituales. Se revisaron bases de datos de patentes para entender qué funciones se están desarrollando activamente, incluyendo la inteligencia de contenido y la automatización para la clasificación. Las fuentes documentales enumeradas aquí son ilustrativas, y utilizamos fuentes públicas y de pago adicionales para recopilar datos, validar suposiciones y abordar preguntas abiertas.

Entrevistas y encuestas primarias

El trabajo primario se centró en entrevistas y encuestas estructuradas con proveedores de plataformas, socios de implementación, líderes de TI y seguridad, y responsables de gobernanza de contenido en las principales regiones. Estas conversaciones ayudaron a confirmar qué se cuenta como ingresos de plataforma frente a herramientas adyacentes, y refinaron variables como el ritmo de migración a la nube, los valores promedio de contrato y el comportamiento de renovación.

Distribución de los encuestados en el trabajo de campo de la investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 32% | Directivos (CXO): 12% | APAC: 45% |

| Nivel medio: 53% | Líderes funcionales/de unidad: 40% | EMEA: 34% |

| Actores más pequeños: 15% | Gerentes: 48% | América: 21% |

Dimensionamiento y previsión del mercado

Nuestro dimensionamiento utiliza un enfoque descendente en el que el gasto en software empresarial y servicios de TI se reconstruye por región, y luego se filtra a través de indicadores que reflejan la adopción de plataformas de servicios de contenido. El grupo de demanda filtrado se convierte en valor de mercado utilizando comprobaciones de precios y mezcla de despliegue, seguidas de ajustes donde la adopción es desigual entre industrias.

Para mantener los totales realistas, corroboramos los resultados descendentes con aproximaciones ascendentes selectivas, incluyendo valores promedio muestreados de suscripción y mantenimiento, comprobaciones de canales de socios y una consolidación limitada de los ingresos de plataforma reportados donde las divulgaciones son claras. Las variables utilizadas en el modelo incluyen la mezcla de despliegue en la nube frente a on-premises, los requisitos de contenido regulado y registros, el crecimiento de los documentos digitales y flujos de trabajo de contenido, las necesidades de ciberseguridad y control de identidad vinculadas al acceso al contenido, y el ritmo de los programas de modernización de repositorios. Cuando faltaban variables ascendentes, utilizamos rangos acordados durante las entrevistas y los aplicamos solo después de que coincidieran con las señales de demanda regionales.

Las previsiones se elaboraron mediante análisis de escenarios, ya que los cambios en el gasto están vinculados a los presupuestos macro de TI y a los plazos de migración empresarial. En cada escenario, variables como las tasas de adopción en la nube, el gasto en seguridad y cumplimiento, y las iniciativas de digitalización empresarial se movieron conjuntamente, y luego se revisaron con retroalimentación de expertos antes de finalizar la curva anual.

Validación de datos y ciclo de actualización

La validación se realizó mediante múltiples comprobaciones para que la cifra final sea coherente con el comportamiento real del mercado. Comparamos los resultados con señales independientes, como la dirección del gasto en software empresarial, las tendencias de ingresos públicos en líneas de software centradas en contenido y los indicadores de migración a la nube a nivel regional, y luego reelaboramos los valores atípicos antes de la aprobación final.

Antes del lanzamiento, el modelo es revisado paso a paso por otro analista para detectar errores de unidades, conversiones de año no coincidentes y saltos inusuales de precio o volumen. Si aparece una variación material, volvemos a contactar a las fuentes para confirmar qué cambió, incluyendo restablecimientos de precios, cambios en la agrupación de paquetes o demanda impulsada por regulación. Los informes se actualizan anualmente, con actualizaciones provisionales cuando eventos importantes puedan cambiar la adopción o los informes de ingresos de los proveedores, y se completa una revisión final antes de la entrega para mantener a la vista la información más reciente.

Tamaño del mercado de plataformas de servicios de contenido de Mordor Intelligence frente a otras estimaciones publicadas

Los tamaños de mercado publicados para las plataformas de servicios de contenido pueden variar incluso cuando la etiqueta del tema parece similar. Las diferencias suelen provenir de qué flujos de ingresos se cuentan, qué años se tratan como base, cómo se anualizan las suscripciones en la nube y con qué rapidez se actualizan las suposiciones.

Las suites de automatización de flujos de trabajo y las herramientas de creación de contenido adyacentes son complementos comunes en los acuerdos empresariales, pero Mordor Intelligence mantiene esos ingresos fuera del alcance de las plataformas de servicios de contenido, a menos que se vendan y usen como funciones básicas de repositorio de contenido y gobernanza. Cuando algunas estimaciones agrupan un software de lugar de trabajo digital más amplio, el total aumenta rápidamente, y cuando el momento de la moneda y la escalada del ASP se manejan de manera diferente, la curva también puede cambiar.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 88,25 mil millones de USD (2026) | |

| Consultora Global A | 66,90 mil millones de USD (2024) | Utiliza un año base anterior y a menudo trata la gestión de contenido empresarial más amplia y servicios relacionados como parte del total de la plataforma, lo que puede alterar la comparabilidad año a año frente a una visión centrada solo en la plataforma. |

| Publicación Sectorial B | 56,27 mil millones de USD (2025) | Se apoya en una cobertura regional más estrecha y puede aplicar una progresión de precios conservadora para las suscripciones, lo que puede mantener el valor a corto plazo más bajo incluso si el crecimiento de la adopción es similar. |

La dispersión en la tabla se explica principalmente por el alcance de la agrupación y el momento temporal, no por un desacuerdo sobre el crecimiento de las plataformas. Al mantener las variables vinculadas a señales de adopción observables y al verificar los precios y la mezcla de despliegue con entrevistas, la estimación sigue siendo rastreable a pasos repetibles que un lector puede seguir.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de plataformas de servicios de contenido en 2026?

El tamaño del mercado de plataformas de servicios de contenido se valora en 88.250 millones de USD en 2026, con una CAGR proyectada del 12,94% hasta 2031.

¿Qué modelo de implementación crece más rápidamente?

Las plataformas en la nube avanzan a una CAGR del 19,21%, reflejando la preferencia empresarial por SaaS escalable e IA integrada.

¿Por qué las pymes están adoptando servicios de contenido ahora?

Los precios por suscripción, las plantillas de bajo código y la búsqueda con IA integrada reducen las barreras, elevando el crecimiento de las pymes a una CAGR del 14,49% hasta 2031.

¿Qué sector lidera la adopción hoy en día?

El BFSI mantiene la mayor cuota con el 25,62% gracias a los estrictos mandatos de documentación y gestión de riesgos.

¿Qué región superará a las demás para 2031?

Se prevé que Asia-Pacífico registre una CAGR regional del 13,88%, impulsada por la digitalización gubernamental y los esfuerzos de modernización manufacturera.

Última actualización de la página el: