Tamaño y Participación del Mercado de Espuma Elastomérica Flexible

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 3.31 Mil millones de dólares |

| Tamaño del Mercado (2031) | 4.24 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 5.11% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Espuma Elastomérica Flexible por Mordor Intelligence

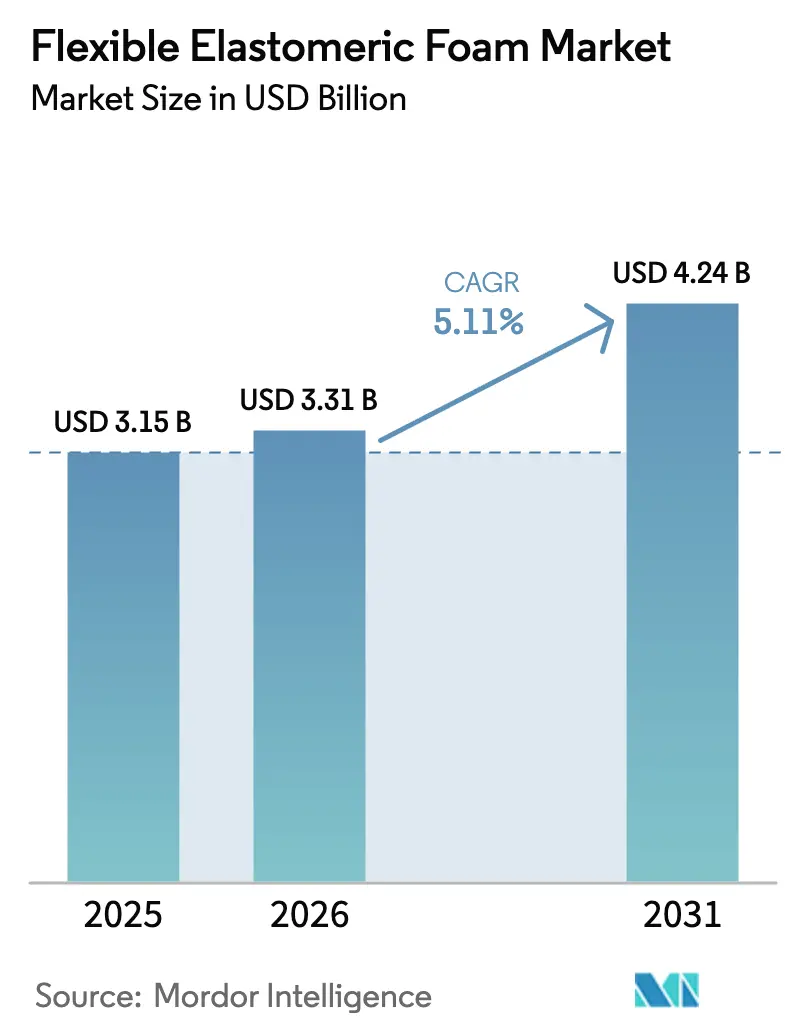

El tamaño del Mercado de Espuma Elastomérica Flexible fue valorado en USD 3,15 mil millones en 2025 y se estima que crecerá desde USD 3,31 mil millones en 2026 hasta alcanzar USD 4,24 mil millones en 2031, a una CAGR del 5,11% durante el período de previsión (2026-2031). En la región Asia-Pacífico, un aumento en las regulaciones de eficiencia energética en edificios, las renovaciones en curso en HVAC y refrigeración, y una rápida expansión de proyectos de cadena de frío están impulsando colectivamente la demanda base. A medida que los reguladores eliminan progresivamente los refrigerantes de alto potencial de calentamiento global (GWP), los reemplazos de equipos están ocurriendo antes de lo previsto. Cada transición del R-410A a los enfriadores de mayor presión R-32 o R-454B requiere un aislamiento de tuberías más grueso y de menor permeabilidad. Este cambio está expandiendo significativamente el mercado de espuma elastomérica flexible. Además, con las presiones en la cadena de suministro sobre el butadieno y el neopreno, los convertidores recurren cada vez más al EPDM. Este cambio no solo diversifica la mezcla de materiales, sino que también impulsa la innovación en espumas ignífugas, libres de halógenos y de bajo contenido de carbono. Los proveedores que se integran hacia atrás en aerogel, balance de biomasa y espumado supercrítico con CO₂ están ganando una ventaja competitiva, especialmente a medida que los clientes exigen evidencia de reducción del carbono incorporado.

Conclusiones Clave del Informe

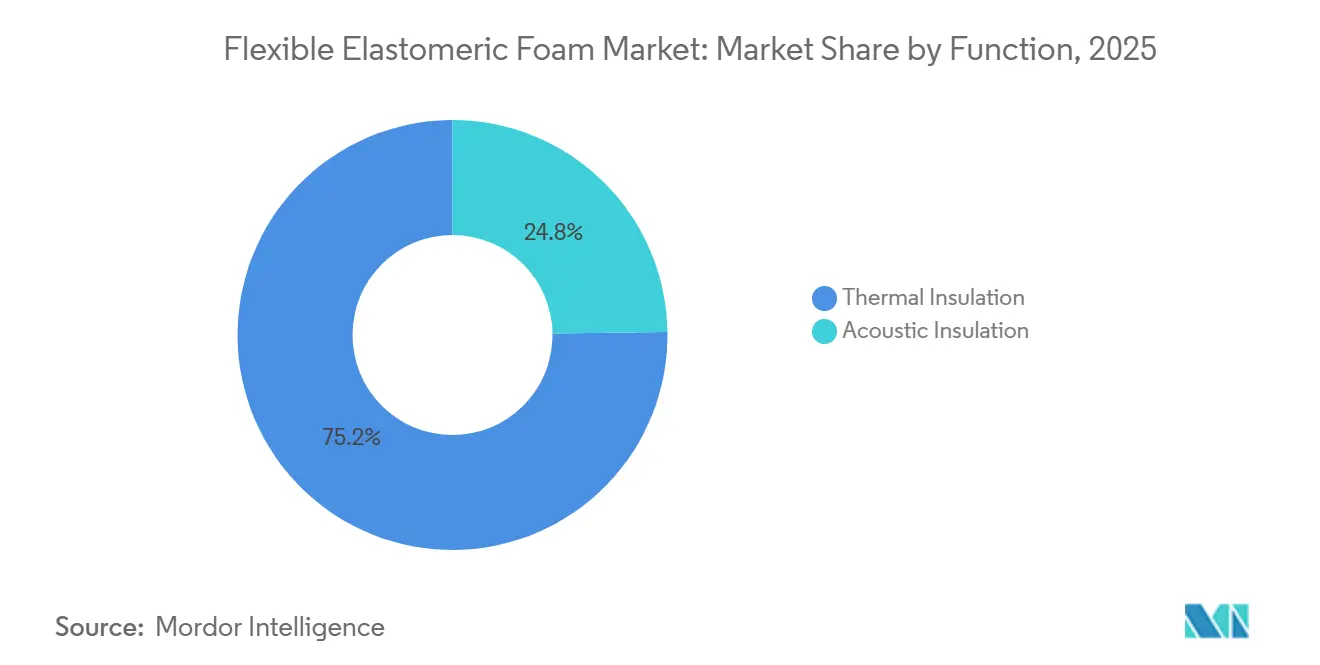

- Por función, el aislamiento térmico lideró con el 75,22% de la participación del mercado de espuma elastomérica flexible en 2025 y se proyecta que registre la CAGR más rápida del 5,29% hasta 2031.

- Por tipo, el caucho nitrilo butadieno/cloruro de polivinilo representó el 54,08% del tamaño del mercado de espuma elastomérica flexible en 2025, mientras que se prevé que el monómero de etileno propileno dieno se expanda a una CAGR del 6,25% hasta 2031.

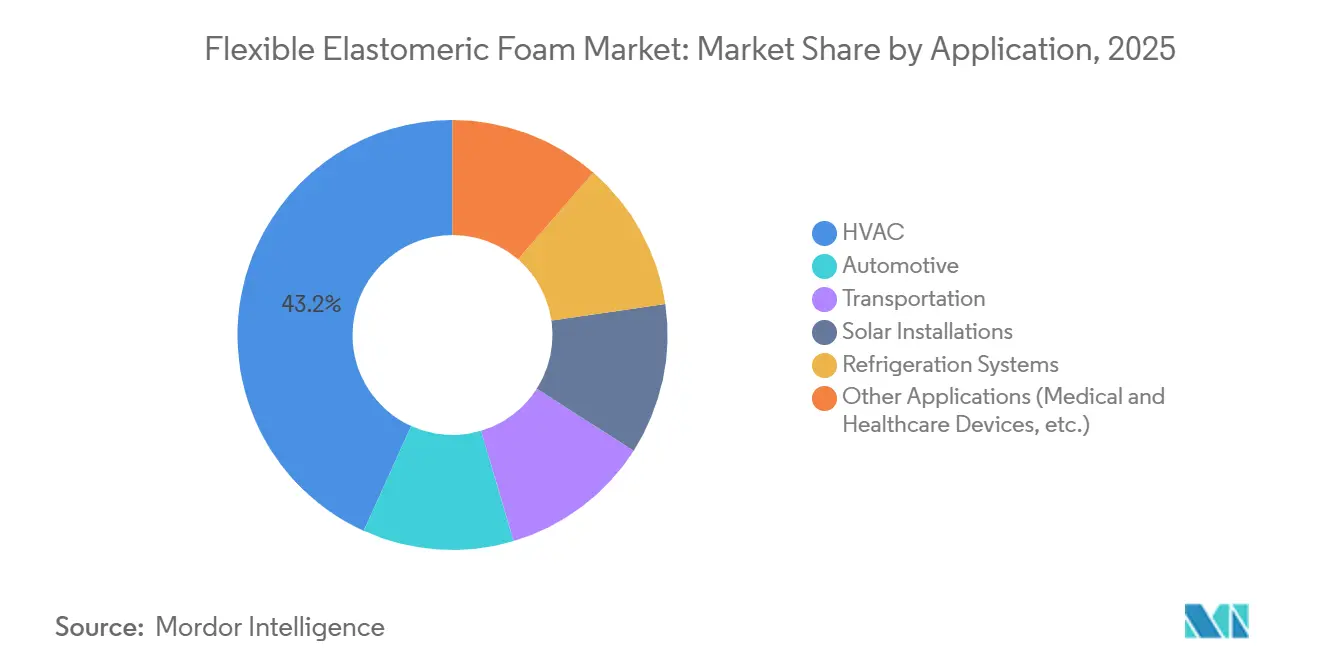

- Por aplicación, el HVAC mantuvo una participación de ingresos del 43,22% del mercado de espuma elastomérica flexible en 2025; se prevé que las instalaciones solares aumenten a una CAGR del 6,84% durante 2026-2031.

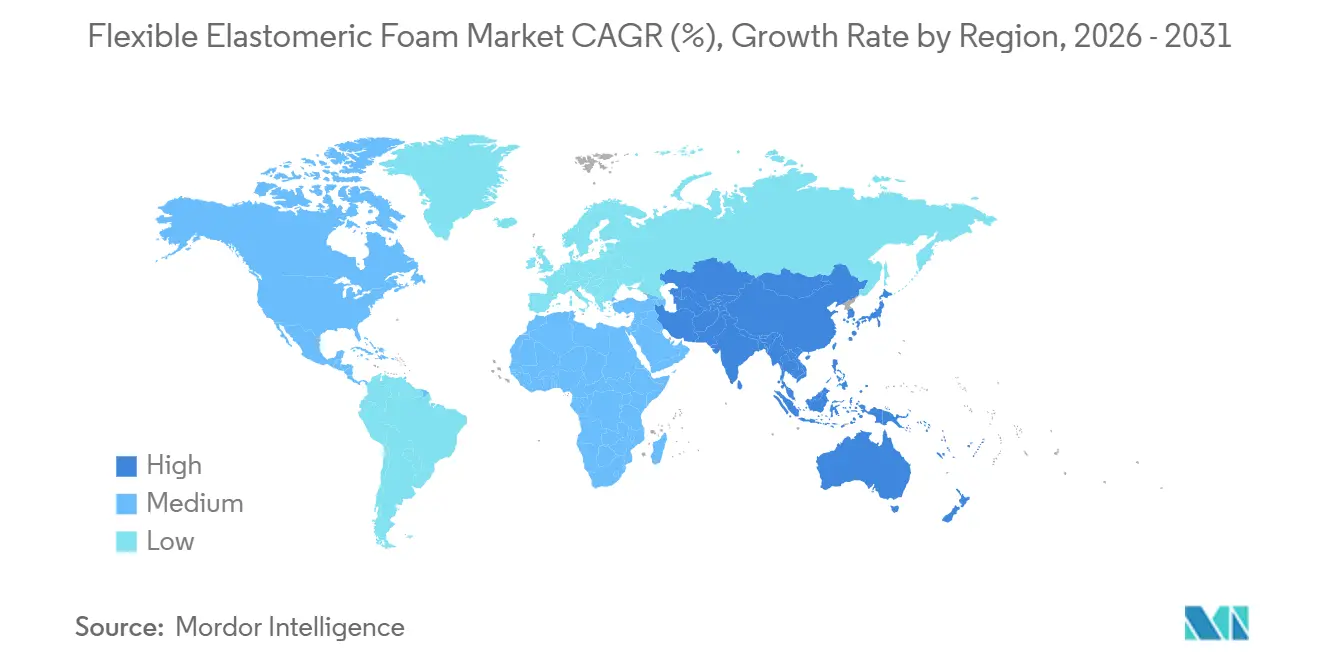

- Por geografía, Asia-Pacífico capturó el 45,25% de los ingresos de 2025 y avanza a una CAGR del 7,09%, superando a todas las demás regiones en el mercado de espuma elastomérica flexible.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Espuma Elastomérica Flexible

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de las actividades de renovación en sistemas HVAC y de refrigeración | +1.30% | Global, con concentración en América del Norte, Europa y China | Mediano plazo (2-4 años) |

| Implementación de los plazos de cumplimiento de la eliminación progresiva de gases F | +1.10% | Europa (primario), América del Norte, Japón, Corea del Sur | Corto plazo (≤ 2 años) |

| Endurecimiento de las regulaciones de eficiencia energética en edificios | +0.90% | América del Norte (California, Nueva York, Oregón), Europa (Alemania, Reino Unido, Francia) | Mediano plazo (2-4 años) |

| Rápido crecimiento de la infraestructura de cadena de frío para la entrega de comestibles de última milla | +0.80% | Núcleo de Asia-Pacífico (India, Sudeste Asiático), expansión hacia Oriente Medio | Largo plazo (≥ 4 años) |

| Creciente adopción de espuma de alta temperatura en colectores solares térmicos | +0.40% | Global, con tracción temprana en España, Marruecos, China y Australia | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de las Actividades de Renovación en Sistemas HVAC y de Refrigeración

Los propietarios de equipos HVAC comerciales, que enfrentan plazos obligatorios para reparaciones de fugas o eliminaciones progresivas, optan por reemplazar sistemas completos antes de lo previsto. A medida que la industria transita del R-410A al R-32 y al R-454B, las presiones de descarga han aumentado considerablemente. La espuma elastomérica de celda cerrada se destaca como uno de los pocos materiales de aislamiento capaces de gestionar este mayor riesgo de condensación. La demanda de este aislamiento se ve reforzada por los subsidios provinciales en China que promueven las conversiones a R-290, junto con incentivos para dichas transiciones en edificios del sector público en Europa. La división de Aislamiento Avanzado de Armacell, que subraya esta tendencia, reportó un sólido crecimiento de ingresos, destacando el impacto de la demanda impulsada por renovaciones. Los supermercados que realizan el cambio a bastidores transcríticos de CO₂ ahora adquieren espuma clasificada para temperaturas de hasta -40°C, ampliando su selección de productos de NBR/PVC para incluir también EPDM y cloropreno.

Implementación de los Plazos de Cumplimiento de la Eliminación Progresiva de Gases F

Para 2030, la Unión Europea tiene previsto reducir sus cuotas de HFC, con puntos de control clave en 2027 y 2029. Esta medida está acelerando los ciclos de reemplazo de enfriadores. Los propietarios de edificios se enfrentan a una elección: renovar con sustitutos directos que aún requieren nuevo aislamiento o transitar hacia sistemas de refrigerantes naturales, que requieren un revestimiento más grueso. Ambas opciones están impulsando un aumento en las adquisiciones a corto plazo. De manera similar, el cronograma acelerado de Kigali en Japón y la recuperación obligatoria de refrigerantes en Corea del Sur están reflejando esta tendencia, adelantando la demanda al menos hasta 2027[1]Ministerio de Medio Ambiente de Corea del Sur, "Mandato de Recuperación de Refrigerantes," me.go.kr . Los distribuidores de toda la Unión Europea señalan que los pedidos de productos en el mercado de espuma elastomérica flexible están reservados con seis meses de anticipación, lo que indica una probable escasez de suministro en 2026.

Endurecimiento de las Regulaciones de Eficiencia Energética en Edificios

El Título 24 de California, la Ley Local 97 de la Ciudad de Nueva York y regulaciones similares en estados como Oregón, Vermont y Massachusetts establecen un requisito base para que las renovaciones comerciales utilicen revestimientos elastoméricos, limitando la pérdida de calor[2]Comisión de Energía de California, "Normas de Eficiencia Energética en Edificios Título 24," energy.ca.gov . En Europa, la Directiva de Eficiencia Energética de los Edificios actualizada exige la renovación de los edificios menos eficientes para 2030, requiriendo mejoras de aislamiento para todos los proyectos financiados. Marcos como ISO 50001 y LEED v4.1 promueven medidas de aislamiento documentadas y dirigen tanto los subsidios públicos como las inversiones privadas hacia instalaciones de espuma.

Rápido Crecimiento de la Infraestructura de Cadena de Frío para la Entrega de Comestibles de Última Milla

En India y el Sudeste Asiático, la logística de comestibles electrónicos y productos farmacéuticos está experimentando un rápido crecimiento. La aparición de tiendas oscuras y centros de microfulfillment ha impulsado el aumento de unidades de refrigeración más pequeñas con mayores superficies. Este cambio ha intensificado la demanda de aislamiento, superando a la de los almacenes centralizados tradicionales. La espuma elastomérica flexible, suministrada en forma de tubos preformados, permite a los instaladores ajustarlos sin problemas, eliminando la necesidad de equipos de pulverización. Este avance genera ahorros sustanciales de mano de obra, especialmente en regiones donde escasean los aplicadores certificados. En Oriente Medio, la introducción de flotas de furgonetas con control de temperatura, diseñadas para gestionar picos ambientales de 45°C, subraya una prometedora trayectoria de crecimiento a largo plazo para el mercado de espuma elastomérica flexible.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad de las materias primas de butadieno y neopreno | -0.70% | Global, aguda en Asia-Pacífico (Japón, Corea del Sur, China) | Corto plazo (≤ 2 años) |

| Prohibiciones de seguridad contra incendios sobre aditivos halogenados | -0.50% | Europa (Reino Unido, Alemania, Francia), América del Norte (California, Nueva York) | Mediano plazo (2-4 años) |

| Riesgo de suministro de agentes espumantes vinculados a PFAS | -0.60% | Global, presión regulatoria en EE. UU., UE, Canadá | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad de las Materias Primas de Butadieno y Neopreno

A principios de 2025, las interrupciones en los crackers de vapor y el aumento de los costos de la nafta incrementaron significativamente los precios al contado del butadieno en Asia-Pacífico, influyendo directamente en las curvas de costos del NBR. Al mismo tiempo, el cierre de la planta de DuPont en LaPlace tensó el suministro global de neopreno, provocando un aumento de precios en América del Norte. A medida que los márgenes se redujeron, muchos convertidores migraron al EPDM, beneficiándose de sus flujos de etileno y propileno más estables. Si bien esta transición ayuda a evitar aumentos de precios, requiere pruebas de calificación con los usuarios finales, retrasando temporalmente los ciclos de envío.

Prohibiciones de Seguridad contra Incendios sobre Aditivos Halogenados

La Ley de Seguridad en Edificios del Reino Unido ha adoptado una postura decisiva contra el uso de aislamiento combustible en fachadas ubicadas por encima de 18 metros. Esta acción efectivamente margina a los retardantes de llama halogenados en la espuma elastomérica. Siguiendo el ejemplo del Reino Unido, tanto Alemania como Francia han introducido restricciones similares. En los Estados Unidos, los listados de la Proposición 65 de California están llevando a los distribuidores a obtener certificaciones libres de halógenos, incluso en ausencia de una prohibición oficial. Si bien los rellenos minerales y los recubrimientos intumescentes cumplen con el estándar UL 94 V-0, tienen un precio más elevado, lo que aumenta los costos de materias primas e incrementa la densidad. Esta mayor densidad infla aún más los gastos de flete y mano de obra. Como resultado, los productores se encuentran navegando en un equilibrio delicado entre el cumplimiento normativo y la competitividad, un dilema que está frenando el crecimiento en subsegmentos específicos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Función: El Dominio Térmico Enmascara la Oportunidad Acústica

En 2025, el aislamiento térmico representó el 75,22% de la demanda y se proyecta que crezca a una CAGR del 5,29% durante el período de previsión 2026-2031. Este crecimiento está impulsado principalmente por la creciente demanda de carcasas de baterías para vehículos eléctricos y material rodante ferroviario, que requieren amortiguación de vibraciones en el rango de 500 Hz a 2 kHz. La participación de mercado de la espuma elastomérica flexible en aplicaciones térmicas está respaldada por un requisito de revestimiento obligatorio, según lo estipulado por los códigos energéticos de EE. UU. y Europa. En contraste, su uso en aplicaciones acústicas está influenciado más por los créditos voluntarios de Liderazgo en Energía y Diseño Ambiental (LEED) y las expectativas de los inquilinos.

Las aplicaciones térmicas también se benefician de las transiciones de refrigerantes que requieren un aislamiento más grueso. Mientras tanto, el segmento acústico gana ventaja a medida que las empresas enfatizan la pérdida de transmisión de sonido sin comprometer la flexibilidad. Con la expansión de las plataformas de vehículos eléctricos y los nuevos desafíos de vibración provenientes de las bombas de centros de datos, la espuma acústica está preparada para crecer. Sin embargo, se espera que el aislamiento térmico mantenga su liderazgo en ingresos absolutos hasta 2031.

Por Tipo: El EPDM Supera a Pesar de una Base Menor

En 2025, el NBR/PVC dominó el mercado, representando el 54,08% del volumen. El EPDM está experimentando una expansión robusta, creciendo a una CAGR del 6,25%. Este crecimiento se atribuye a las cualidades superiores del EPDM, incluida su resiliencia bajo altas temperaturas y su resistencia a la exposición ultravioleta. Además, los cambios en los precios de las materias primas de butadieno han alterado la dinámica de costos, favoreciendo al EPDM y reduciendo su brecha de precios a principios de 2026.

El cloropreno, si bien es un actor de nicho, enfrenta desafíos debido a las restricciones de suministro y un reciente aumento de precios. En contraste, el caucho natural y ciertas mezclas exóticas encuentran su nicho en sectores especializados, sirviendo a aplicaciones médicas y entornos de frío extremo. De cara al período de previsión 2026-2031, se espera que el EPDM consolide su participación de mercado en las espumas elastoméricas flexibles, principalmente a expensas del NBR/PVC. Este cambio se anticipa en sectores como el solar-térmico, el calor de proceso y los entornos exteriores con alta exposición ultravioleta.

Por Aplicación: Las Instalaciones Solares Aumentan desde una Base Baja

En 2025, el HVAC representó el 43,22% del mercado de espuma elastomérica flexible, siendo la mayor participación. Las instalaciones solares avanzan a una CAGR del 6,84% durante el período de previsión 2026-2031, impulsadas por España y China que ponen en marcha campos de colectores de alta temperatura. Estos campos requieren EPDM clasificado para temperaturas de 150 grados Celsius y superiores. La refrigeración experimenta crecimiento debido a la expansión de la cadena de frío en India y la región Asia-Pacífico. El sector automotriz está experimentando un cambio, con la amortiguación de motores de combustión interna manteniéndose estable mientras las barreras de baterías para vehículos eléctricos ganan participación de mercado.

Además, los proyectos industriales de calor de proceso están transitando del gas natural a sistemas solares térmicos o de recuperación de calor residual, contribuyendo a una demanda adicional. Los centros de datos están introduciendo circuitos de enfriamiento líquido que utilizan mezclas de glicol a baja temperatura. Estos sistemas aún requieren espuma de celda cerrada y baja permeabilidad, creando nuevas oportunidades de ingresos para grados especializados.

Análisis Geográfico

En 2025, la región Asia-Pacífico representó el 45,25% de los ingresos totales. Con India duplicando su capacidad de almacenamiento en frío y China desplegando un extenso programa de renovación de HVAC, la región está preparada para una sólida CAGR del 7,09% durante el período de previsión 2026-2031. Armacell ha establecido una nueva instalación de aerogel en Pune, mientras que actores locales como Huamei están optimizando sus operaciones aprovechando suministros localizados y alineándose con los códigos de la industria.

En América del Norte, las regulaciones de reparación de fugas que entraron en vigor en enero de 2026, junto con los estrictos códigos de envolvente en California y Nueva York, están impulsando el mercado. En consecuencia, los distribuidores han reforzado sus carteras de pedidos hasta finales de 2026, aprovechando las oportunidades de compra anticipada. El crecimiento del mercado europeo está impulsado por la eliminación progresiva de gases F, que está acelerando el reemplazo de enfriadores y bombas de calor. En respuesta a los altos costos de mano de obra, los mercados adoptan cada vez más secciones de tuberías preformadas para reducir el tiempo de instalación, una tendencia abordada por empresas como Hira Industries y K-Flex.

Aunque América del Sur y Oriente Medio y África tienen una participación menor en los ingresos globales, están experimentando un crecimiento de dos dígitos. Este aumento está impulsado en gran medida por las demandas de la logística farmacéutica y las entregas de comestibles en regiones que enfrentan temperaturas sofocantes que superan los 45 grados Celsius. Además, las medidas de política en Japón y Corea del Sur están destinadas a remodelar el panorama al apuntar a recuperar refrigerantes y prohibir la importación de R-410A virgen para 2027. Tales iniciativas posicionan al Noreste de Asia en una trayectoria de rápido crecimiento, reflejando el ascenso de Europa, asegurando que la región se mantenga dinámica incluso cuando el sector de la construcción se enfría.

Panorama Competitivo

El mercado de espuma elastomérica flexible está moderadamente consolidado. Armacell, aprovechando la integración hacia atrás, transita de la producción de aerogel en India a los núcleos estructurales de PET en Bélgica, con el objetivo de mejorar tanto los márgenes como la participación de mercado. BASF, utilizando química de balance de biomasa, lanza productos como Elastoflex BMB, Basotect EcoBalanced y Autofroth BMB. En una alianza estratégica, BASF se asocia con Hyundai Transys para ofrecer soluciones de asientos ligeros para vehículos, subrayando su compromiso con la sostenibilidad.

Rogers Corporation y Freudenberg, expertos en compuestos multicapa, sirven a los sectores de baterías para vehículos eléctricos y bombas de centros de datos, obteniendo importantes primas de precio. Owens Corning y Sekisui Chemical, al invertir en tecnología de agentes espumantes libres de PFAS, navegan estratégicamente las posibles responsabilidades asociadas con el listado CERCLA de los Estados Unidos. Por otro lado, entidades más pequeñas como Rubberlite e Intec Foams prosperan en juntas troqueladas personalizadas, mientras que Era Polymers e Hira Industries capitalizan en el servicio ágil en los mercados del Golfo y Australia.

Las solicitudes de patentes recientes destacan formulaciones ignífugas libres de halógenos y métodos de espumado respetuosos con el medio ambiente con menor potencial de calentamiento global. En respuesta a las fluctuaciones en los plazos de entrega, los distribuidores han aumentado su stock de reserva de cuatro a ocho semanas, una estrategia que favorece predominantemente a los líderes del sector con mayor capital. A medida que se acercan los plazos de los códigos energéticos, la credibilidad de marca y la documentación integral de cumplimiento normativo han surgido como factores de compra fundamentales, erigiendo barreras de entrada más altas para los nuevos participantes en el mercado de espuma elastomérica flexible.

Líderes de la Industria de Espuma Elastomérica Flexible

Armacell International S.A.

L'Isolante K-FLEX S.p.A.

NMC SA

Aeroflex USA, Inc.

Zotefoams plc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: Armacell presentó ArmaGel XGC, un producto revolucionario de espuma elastomérica flexible que establece un nuevo estándar en la industria al combinar una eficiencia de aislamiento superior con una mayor seguridad para los trabajadores mediante tecnología patentada de bajo polvo.

- Marzo de 2025: En América del Norte, Armacell lanzó ArmaFlex Ultima, su aislamiento premier con clasificación plenum. Este aislamiento de densidad de humo ultrabajos, impulsado por la tecnología patentada ArmaPrene de la empresa, redefine los estándares de seguridad contra incendios y rendimiento para el aislamiento elastomérico flexible de celda cerrada.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio considera el mercado de espuma elastomérica flexible como todo el aislamiento de caucho sintético de celda cerrada vendido en tubos, láminas o rollos que cumple con las especificaciones típicas de HVAC y refrigeración para baja conductividad térmica, alta resistencia a la difusión de vapor y flexibilidad sostenida. Los materiales incluidos en el alcance comprenden mezclas de NBR/PVC, EPDM, caucho natural y compuestos de cloropreno que se producen en fábrica y se distribuyen a través de canales OEM o de posventa en todo el mundo.

Las exclusiones del alcance incluyen bloques elastoméricos rígidos, espumas de poliuretano en spray o fenólicas, y espumas de poliuretano flexible de uso general, las cuales no se contabilizan.

Descripción general de la segmentación

- Por Función

- Aislamiento Térmico

- Aislamiento Acústico

- Por Tipo

- Caucho Natural/Látex

- Caucho Nitrilo Butadieno/Cloruro de Polivinilo

- Monómero de Etileno Propileno Dieno

- Cloropreno

- Otros Tipos (ECO, SBR, etc.)

- Por Aplicación

- HVAC

- Automotriz

- Transporte

- Instalaciones Solares

- Sistemas de Refrigeración

- Otras Aplicaciones (Dispositivos Médicos y de Atención Sanitaria, etc.)

- Por Geografía

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Resto de Asia-Pacífico

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- Resto de Europa

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Oriente Medio y África

- Arabia Saudita

- Sudáfrica

- Resto de Oriente Medio y África

- Asia-Pacífico

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor realizaron llamadas estructuradas con distribuidores de aislamiento, gerentes de abastecimiento de OEM de HVAC e ingenieros de planta en Asia-Pacífico, América del Norte, Europa y el Golfo. Las conversaciones aclararon los precios de venta promedio, los cambios en la combinación de grados y los factores de pérdida en la instalación, lo que nos permitió ajustar con precisión los supuestos obtenidos del estudio de escritorio e identificar anomalías regionales puntuales.

Investigación de escritorio

Comenzamos con conjuntos de datos de comercio y producción, como los códigos de caucho en tubos de UN Comtrade, la producción de láminas elastoméricas de Eurostat PRODCOM, los Informes Industriales Actuales del US Census y los envíos trimestrales de equipos HVAC de AHRI. Las normas y reglas de eficiencia energética de ASHRAE, el Reglamento F-Gas europeo y la Oficina de Eficiencia Energética de India nos ayudaron a dimensionar el impulso regulatorio. Los estados financieros de empresas de D&B Hoovers, los flujos de noticias sobre adiciones de capacidad de Dow Jones Factiva y los documentos técnicos de la International Copper Association completaron los indicadores de demanda. Estos ejemplos son ilustrativos; muchas otras fuentes públicas y de suscripción informaron nuestro trabajo de escritorio.

Dimensionamiento del mercado y pronóstico

Una construcción de arriba hacia abajo vinculó la producción mundial de equipos de HVAC y refrigeración, los inicios de construcción de superficie de piso regional, las tasas de equipamiento de HVAC automotriz, las tendencias de costos del butadieno y las puntuaciones de adopción de políticas para estimar el conjunto de demanda de aislamiento, que luego se verifica de forma cruzada mediante acumulaciones muestreadas de ASP × volumen. Las brechas de abajo hacia arriba, donde los datos de distribuidores eran escasos, se cubrieron mediante verificaciones de canales y ajustes de paridad de importación. La regresión multivariante, probada para autocorrelación y estacionalidad, proyecta cada impulsor hasta 2030. Los escenarios se someten a pruebas de presión con expertos antes de finalizar la CAGR.

Ciclo de validación de datos y actualización

Los resultados pasan una verificación de varianza por dos analistas, seguida de una revisión senior que los compara con recuentos independientes de envíos e índices de precios. Los modelos se actualizan anualmente, y activamos actualizaciones a mitad de ciclo si los shocks en las materias primas o los cambios de política desplazan materialmente la línea base.

Por qué la línea base de espuma elastomérica flexible de Mordor merece confianza

Las cifras publicadas difieren porque los proveedores seleccionan cestas de productos, bases de divisas y cadencias de actualización distintas. Algunos contabilizan espumas rígidas y en spray o incorporan familias de polímeros más amplias, mientras que otros toman ventas históricas sin recalificarlas para la deriva actual del ASP.

Los principales impulsores de las brechas incluyen (i) el alcance de materiales que se extiende al poliuretano flexible, inflando los totales; (ii) encuestas de una sola región proyectadas globalmente; (iii) años de conversión de FX inconsistentes; y (iv) tablas de precios estáticas que ignoran las volátiles fluctuaciones del butadieno. Al anclar el alcance estrictamente al aislamiento de caucho de celda cerrada y actualizar los precios cada seis meses, Mordor evita estos escollos.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal impulsor de la brecha |

|---|---|---|

| USD 3.15 B (2025) | Mordor Intelligence | - |

| USD 2.80 B (2024) | Global Consultancy A | Excluye los volúmenes de retrofit en el mercado de posventa |

| USD 10.65 B (2024) | Industry Association B | Incluye poliuretano flexible y otras espumas |

| USD 3.62 B (2024) | Trade Journal C | Utiliza una escalada de precio promedio no verificada |

En conjunto, la comparación muestra que el riguroso control del alcance de Mordor, las verificaciones de precios en tiempo real y el modelado combinado de arriba hacia abajo y de abajo hacia arriba ofrecen a los tomadores de decisiones un punto de partida equilibrado y transparente que pueden rastrear hasta variables reales y pasos repetibles.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de espuma elastomérica flexible en 2031?

El tamaño del mercado de espuma elastomérica flexible se sitúa en USD 3,31 mil millones en 2026, y se proyecta que alcance USD 4,24 mil millones en 2031 a una CAGR del 5,11%.

¿Qué segmento está creciendo más rápido dentro de las aplicaciones de espuma elastomérica flexible?

Las instalaciones solares avanzan a una CAGR del 6,84% hasta 2031.

¿Por qué Asia-Pacífico es el mayor mercado regional?

La rápida expansión de la cadena de frío y el mayor programa de renovación de HVAC del mundo impulsan a Asia-Pacífico a una participación de ingresos del 45,25% con una CAGR del 7,09%.

¿Cómo están influyendo los reguladores en la elección de materiales de aislamiento?

Las eliminaciones progresivas de gases F, los mandatos de reparación de fugas y los estrictos códigos energéticos requieren espuma elastomérica de celda cerrada más gruesa para el cumplimiento normativo.

¿Qué riesgos de materias primas podrían interrumpir el suministro?

La volatilidad en los precios del butadieno y el neopreno, además de las prohibiciones de aditivos halogenados, plantean desafíos a corto plazo para los convertidores.

Última actualización de la página el: