Tamaño y Participación del Mercado de Espuma de Poliuretano de Un Componente

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 4.15 Mil millones de dólares |

| Tamaño del Mercado (2031) | 5.59 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.13% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | Asia-Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Espuma de Poliuretano de Un Componente por Mordor Intelligence

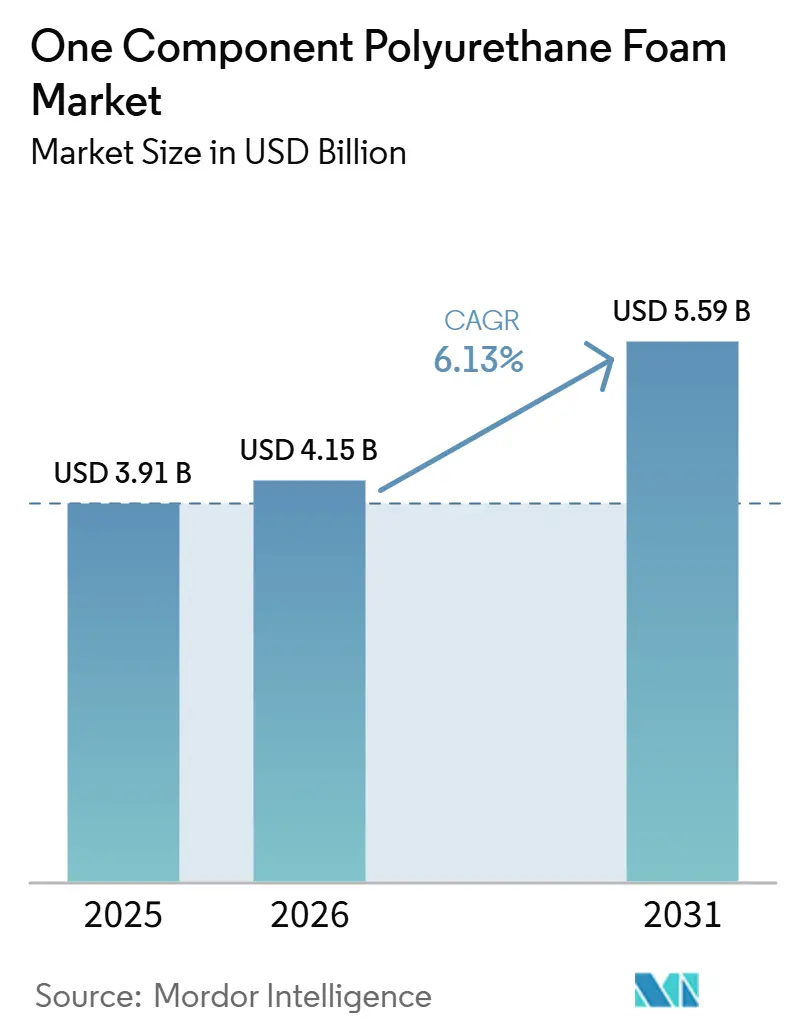

El tamaño del Mercado de Espuma de Poliuretano de Un Componente fue valorado en USD 3.910 millones en 2025 y se estima que crecerá desde USD 4.150 millones en 2026 hasta alcanzar USD 5.590 millones en 2031, a una CAGR del 6,13% durante el período de pronóstico (2026-2031). El endurecimiento sostenido de los códigos de aislamiento térmico, la rápida adopción de formulaciones resistentes al fuego en la construcción de edificios de gran altura y un flujo constante de proyectos modulares prefabricados sustentan colectivamente la demanda. Los promotores en América del Norte y Europa están pivotando hacia propelentes de hidrofluoroolefinas de bajo Potencial de Calentamiento Global (PCG), para cumplir con las normas de Transiciones Tecnológicas 2025 de la EPA (Agencia de Protección Ambiental), lo que añade costos pero amplía el conjunto de licitaciones de construcción sostenible. Las expansiones de capacidad de poliuretano en Asia-Pacífico por parte de Wanhua Chemical y BASF resuelven los cuellos de botella en materias primas que limitaron la producción en 2024 y permiten a los formuladores capturar el acelerado gasto en infraestructura en India, Indonesia y las provincias interiores de China. El mercado de espuma de poliuretano de un componente continúa beneficiándose de los canales de comercio electrónico que reducen los precios unitarios e introducen a los consumidores de bricolaje a espumas de grado profesional, mientras que las construcciones de centros de datos de alta capacidad crean nueva demanda industrial de selladores de huecos resistentes a la humedad y al fuego.

Conclusiones Clave del Informe

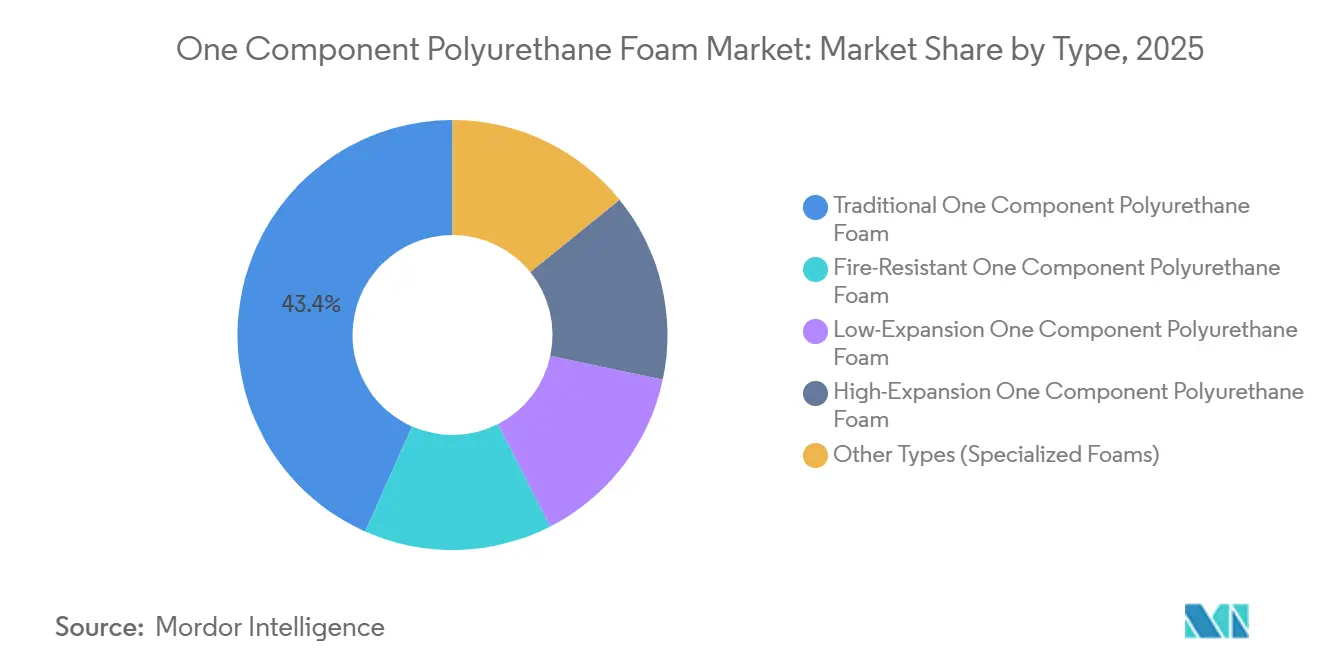

- Por tipo, la espuma de poliuretano de un componente tradicional lideró con el 43,35% de la participación del mercado de Espuma de Poliuretano de Un Componente en 2025; se proyecta que la espuma de poliuretano de un componente resistente al fuego registre el CAGR más rápido del 6,68% hasta 2031.

- Por aplicación, el sellado de marcos de ventanas y puertas mantuvo una participación de ingresos del 38,89% en 2025, mientras que se prevé que los techos y las cavidades de paredes avancen a un CAGR del 6,89% hasta 2031.

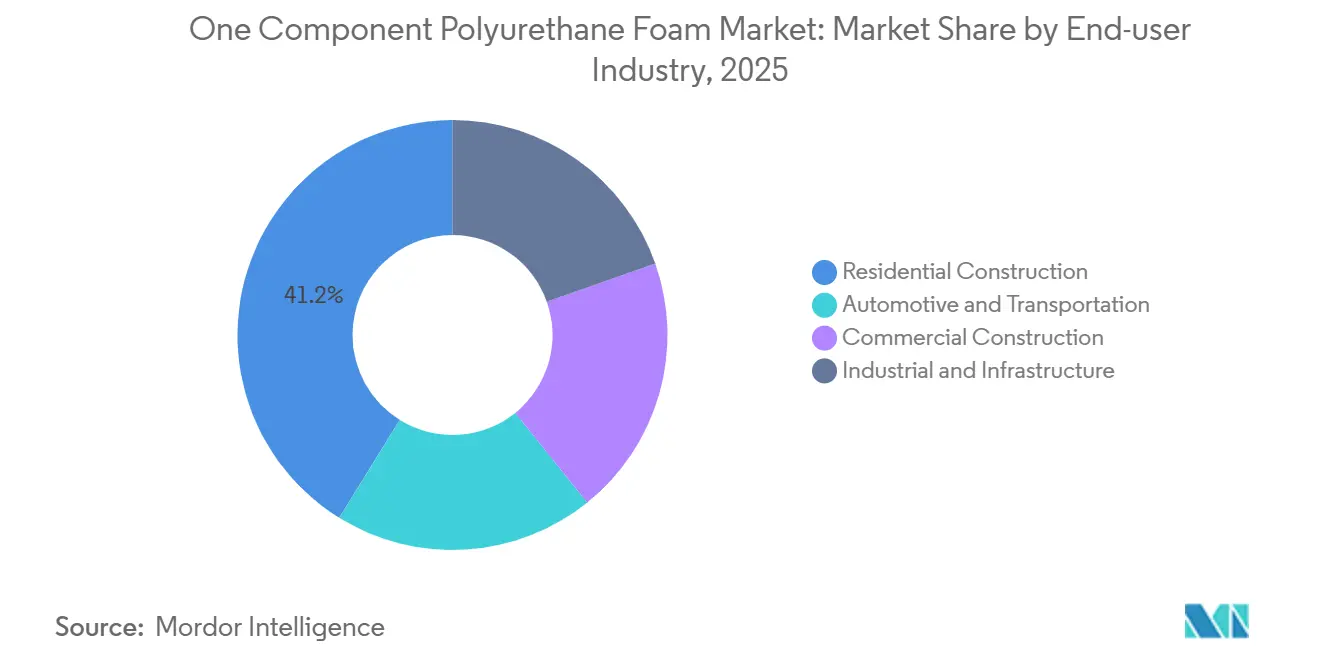

- Por industria de usuario final, la construcción residencial representó el 41,16% del tamaño del mercado de Espuma de Poliuretano de Un Componente en 2025, y se espera que la demanda industrial y de infraestructura aumente a un CAGR del 7,05% hasta 2031.

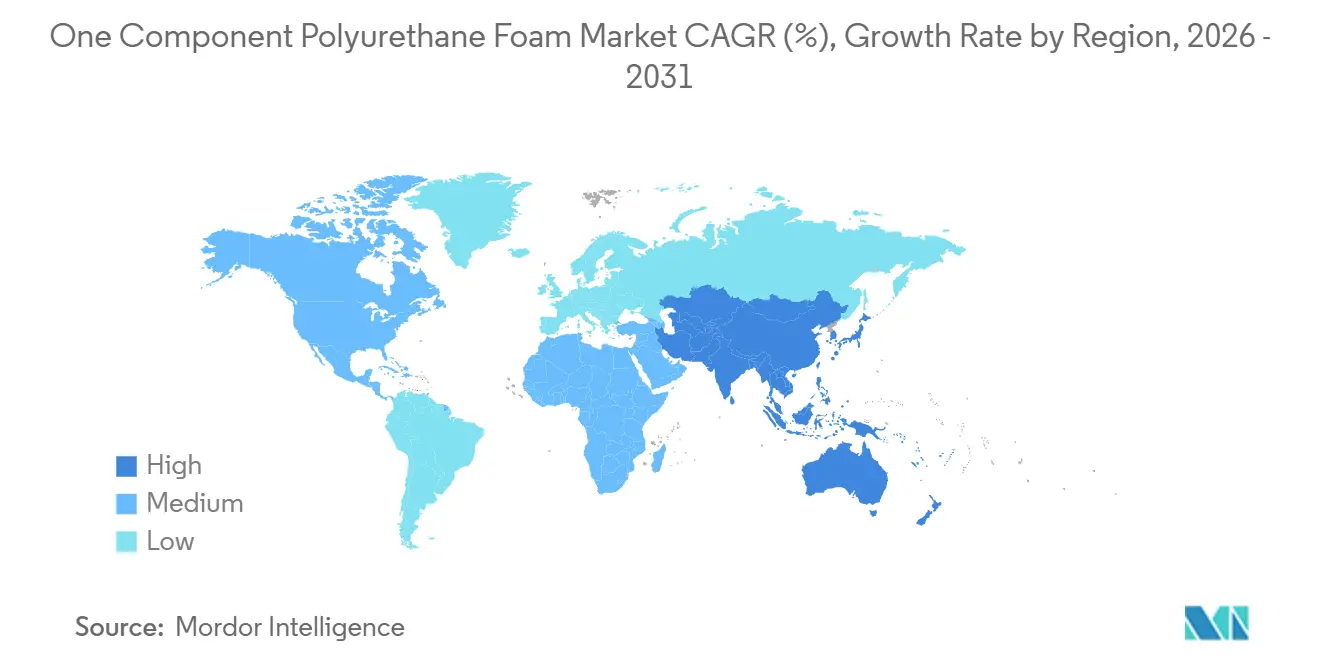

- Por geografía, Asia-Pacífico representó la mayor participación del 47,74% en 2025, y se proyecta que crezca al CAGR más rápido del 6,92% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Espuma de Poliuretano de Un Componente

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Tecnologías de espuma resistente al fuego y a la humedad | +0.9% | Global; más fuerte en América del Norte, Europa y núcleos urbanos de Asia-Pacífico | Mediano plazo (2 a 4 años) |

| Aumento de instalaciones de marcos de ventanas y puertas | +1.2% | Global; puntos calientes de renovación en Europa y América del Norte | Corto plazo (≤ 2 años) |

| Mandatos de cumplimiento de aislamiento térmico | +1.5% | Europa, América del Norte, China | Largo plazo (≥ 4 años) |

| Crecimiento de la construcción modular prefabricada | +0.8% | América del Norte, Norte de Europa, Japón | Mediano plazo (2 a 4 años) |

| Expansión de los canales de bricolaje en comercio electrónico | +0.6% | Global; mayor penetración en línea en EE. UU. y Europa Occidental | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Expansión de Tecnologías de Espuma Resistente al Fuego y a la Humedad

La espuma de poliuretano de un componente resistente al fuego crecerá un 6,68% anual hasta 2031, superando a los grados convencionales a medida que las autoridades de construcción endurecen los umbrales de propagación de llamas y toxicidad del humo[1]ASTM International, "E84-25 Método de Prueba Estándar para las Características de Combustión Superficial de Materiales de Construcción," astm.org. Las normas actualizadas de la Parte L 2026 del Reino Unido establecen valores U de pared en 0,18 W/m²K, lo que incentiva a los contratistas a especificar selladores de huecos que preserven la compartimentación sin comprometer los objetivos térmicos. Las variantes de celda cerrada y resistentes a la humedad son preferidas en regiones costeras y centros de almacenamiento en frío para servicio bajo rasante o en ambientes de alta humedad, donde los límites de absorción de agua por debajo del 2% en volumen protegen la durabilidad. El sistema Autofroth de BASF, introducido en febrero de 2026, reduce la toxicidad del humo un 30% frente a las líneas de base bromadas, al tiempo que reduce el carbono incorporado hasta un 20%. Una tendencia global hacia sistemas híbridos de espuma sellante intumescente alinea la protección pasiva contra incendios con los objetivos acústicos y de rendimiento energético.

Mayor Uso en Instalaciones de Marcos de Ventanas y Puertas

El sellado de marcos de ventanas y puertas representó el 38,89% de los ingresos de 2025 a medida que las unidades de triple acristalamiento se generalizaron en los programas de renovación. Las espumas de baja expansión que ejercen menos de 5 psi durante el curado evitan la distorsión del marco y se han vuelto obligatorias en las garantías de muchos fabricantes. SikaWall-3000 Rapid Bond, lanzado en abril de 2025, reduce a la mitad el tiempo de curado a menos de cuatro horas, reduciendo los costos de mano de obra un 40% en fachadas de edificios de gran altura. Los requisitos revisados de la Directiva de Eficiencia Energética de los Edificios de la UE para la divulgación del carbono durante todo el ciclo de vida impulsan a los arquitectos hacia espumas de base biológica y bajo contenido de compuestos orgánicos volátiles, que ahora obtienen una modesta prima en medio de una creciente aceptación. Los reembolsos de servicios públicos en California y Ontario que cubren hasta el 50% de los materiales de sellado de aire, incluidas las compras en línea, amplifican la adopción por parte de los consumidores de bricolaje en América del Norte.

Presión Regulatoria sobre el Cumplimiento del Aislamiento Térmico

Los mandatos de aislamiento añaden el mayor incremento a la tasa de crecimiento del sector, con 1,5 puntos porcentuales. El GEG 2024 de Alemania limita la demanda de energía primaria para nuevas viviendas a 55 kWh/m²-año, lo que requiere efectivamente un aislamiento continuo y verificación mediante prueba de presurización a 0,6 ACH. El GB 50189-2025 de China obliga a los edificios comerciales en zonas climáticas más frías a alcanzar valores U de pared por debajo de 0,25 W/m²K, orientando a los ensambladores de muros cortina hacia espumas de alto valor R y resistentes al fuego. El Código Internacional de Conservación de Energía 2024 de América del Norte eleva los requisitos para las Zonas Climáticas 6-7 en un 20%, creando oportunidades de renovación en el norte de los Estados Unidos y el centro de Canadá. La RE2020 de Francia eleva las sanciones por incumplimiento a EUR 45.000 (USD 50.608) en 2026, transfiriendo la responsabilidad a los contratistas y acelerando la adopción de certificaciones de terceros.

Auge en la Construcción Modular Prefabricada que Requiere Espumas Precuradas

Los inicios de viviendas modulares en el Reino Unido aumentaron un 22% interanual en 2025, con fábricas de paneles que incorporan espumas de un solo envase a lo largo de bordes y penetraciones de servicios para alcanzar la hermeticidad al aire de Passivhaus. El Ministerio de Tierra, Infraestructura, Transporte y Turismo de Japón señala que los marcos de madera prefabricados alcanzaron el 18% de las terminaciones residenciales de 2024, ayudados por las líneas de aplicación por pulverización automatizadas de SEKISUI CHEMICAL[2]Ministerio de Tierra, Infraestructura, Transporte y Turismo, "Estadísticas de Inicio de Viviendas 2025," mlit.go.jp. Los proyectos de centros de datos, que aumentaron un 35% en América del Norte durante 2025, exigen módulos mecánicos preasislados sellados con espuma resistente al fuego para comprimir los calendarios de puesta en marcha. Los paneles precurados eliminan las dependencias climáticas y reducen los residuos en obra un 40%, lo que hace que el enfoque sea atractivo en regiones con inviernos lluviosos y mercados laborales ajustados.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Límites más estrictos de exposición a isocianatos | -0.7% | UE, EE. UU., Australia | Corto plazo (≤ 2 años) |

| Selladores alternativos competitivos | -0.4% | Global; más agudo en uso residencial de baja carga | Mediano plazo (2 a 4 años) |

| Prohibiciones de propelentes de alto PCG | -0.9% | UE, EE. UU., Canadá | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Límites Estrictos sobre Emisiones de Isocianatos y Seguridad de los Trabajadores

El límite de 20 ppb de MDI en ocho horas de la OSHA y el régimen de formación obligatoria sobre diisocianatos del REACH de la UE elevan los costos de cumplimiento en la contratación a pequeña escala. Las directrices de marzo de 2025 del Ejecutivo de Salud y Seguridad del Reino Unido requieren ventilación de extracción local y monitoreo biológico por encima del 50% de los límites de exposición, lo que aumenta los gastos generales del proyecto para los reformistas residenciales. El Código de Práctica modelo de SafeWork de Australia presume el peligro a menos que el monitoreo del aire demuestre lo contrario, acelerando el cambio hacia fórmulas de bajo contenido de isocianato libre que sacrifican entre un 10 y un 15% de resistencia a la compresión pero evitan costosas renovaciones de ventilación. Los contratistas más pequeños cambian cada vez más a silicona o látex acrílico donde las cargas estructurales son mínimas.

Disponibilidad de Selladores Alternativos y Métodos de Aislamiento

Los selladores de silicona dominan entre el 60 y el 70% de las juntas de acristalamiento debido a su superior estabilidad UV y capacidad de movimiento de ±50%. Los híbridos de polímero MS, como la gama SMX de Soudal, crecieron un 18% en Europa durante 2025, ya que los contratistas valoraron la química sin olor y sin isocianatos que cumple con las etiquetas de calidad del aire interior AgBB y A+. Los sistemas de soplado de celulosa y lana mineral reducen el precio del poliuretano para rellenos de volumen en áticos abiertos, aunque con menores valores R por pulgada. Los tableros de espuma rígida mantienen una participación en el aislamiento continuo donde la fijación mecánica es sencilla, limitando la espuma de un solo envase a las juntas perimetrales y las penetraciones.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Las Formulaciones Tradicionales Enfrentan el Desplazamiento por las Resistentes al Fuego

La espuma de poliuretano de un componente tradicional representó el 43,35% de la participación del mercado de espuma de poliuretano de un componente en 2025, anclada en el relleno de huecos de uso general, donde domina la sensibilidad al costo. Se prevé que los productos resistentes al fuego crezcan un 6,68% anual durante el período de pronóstico (2026-2031), impulsados por la adopción de la Clase A de ASTM E84 y NFPA 286 en torres de uso mixto. Se proyecta que el tamaño del mercado de espuma de poliuretano de un componente para variantes resistentes al fuego alcance un mayor valor en 2031, lo que subraya un giro regulatorio hacia sellos críticos para la seguridad. Las líneas de baja expansión continúan desplazando a las espumas de alta expansión en instalaciones de carpintería premium a medida que los fabricantes vinculan la cobertura de garantía a los límites de presión del marco. Las formulaciones acústicas de nicho y de cambio de fase están ganando terreno en los paquetes de NVH de vehículos eléctricos tras la demostración de Nissan de la mejora del confort de conducción en 2025.

Los productos de segunda generación combinan sostenibilidad con seguridad. El Autofroth de BASF reduce la toxicidad del humo un 30% y la huella de carbono hasta un 20%, posicionando a la empresa para su especificación en instalaciones sanitarias con estrictos protocolos de calidad del aire interior. Los diferenciales de precio entre los envases tradicionales y los resistentes al fuego se redujeron a menos de USD 2 en 2026, lo que apoya la adopción generalizada incluso en renovaciones residenciales centradas en el costo. Las líneas maduras de alta expansión siguen siendo preferidas en las renovaciones de áticos y espacios de rastreo donde la velocidad supera a la precisión, aunque se espera que la participación volumétrica se erosione a medida que los contratistas sensibles a la mano de obra adopten alternativas de curado rápido y baja presión.

Por Aplicación: Los Techos y Cavidades de Paredes Superan al Sellado de Ventanas

El sellado de marcos de ventanas y puertas mantuvo el 38,89% de los ingresos en 2025 gracias al sólido gasto en renovación y la expansión de las ventanas de triple acristalamiento. Sin embargo, se prevé que los techos y cavidades de paredes se expandan a una CAGR del 6,89% durante el período de pronóstico (2026-2031), la más rápida entre las aplicaciones, lo que refleja los mandatos de edificios de cero emisiones de Europa para 2030. Los contratistas citan ahorros de energía en almacenes del 30 al 50% al aplicar espuma por pulverización en cubiertas de tejados, lo que impulsa una recuperación rápida de la inversión incluso a costos de materiales premium. Los usos de aislamiento industrial de HVAC y tuberías siguen siendo sólidos, con el perfil de celda cerrada e impermeable al vapor del poliuretano que reduce la condensación en agua helada y elimina los gastos de revestimiento secundario.

La escalada de los códigos de energía es central para el impulso del segmento. La Parte L 2026 del Reino Unido lleva los valores U de cubierta a 0,11 W/m²K, mientras que el GEG 2024 de Alemania y la RE2020 de Francia penalizan el incumplimiento, canalizando fondos hacia soluciones de alto valor R por pulgada y herméticas al vapor. Los instaladores de HVAC prefieren las espumas de un solo envase alrededor de las penetraciones de conductos para mantener barreras de aire continuas, reduciendo el tiempo de instalación frente a las combinaciones de masilla y cinta. En el sector automotriz, las espumas de celda cerrada protegen los paquetes de baterías de vehículos eléctricos contra la propagación térmica, mientras que los sistemas mejorados con cambio de fase siguen siendo experimentales pero prometedores para la estabilización de la temperatura de la cabina.

Por Industria de Usuario Final: La Infraestructura Industrial Impulsa el Crecimiento Más Rápido

Los proyectos residenciales aportaron el 41,16% de la demanda de 2025, impulsados por programas de climatización financiados por servicios públicos que reembolsan hasta USD 250 en fondos de sellado de aire. Sin embargo, las construcciones industriales y de infraestructura, centros de datos, almacenes de cadena de frío y plantas de proceso liderarán con una CAGR del 7,05% hasta 2031. Se espera que la participación del mercado de espuma de poliuretano de un componente para usuarios industriales alcance una mayor participación de valor en 2031, a medida que las granjas de servidores a hiperescala especifican selladores resistentes al fuego en salas mecánicas modulares para cumplir con ASHRAE 90.1. Los promotores de almacenamiento en frío informan reducciones en el consumo de energía de refrigeración del 18 al 25% tras cambiar de envolventes de fibra de vidrio a envolventes de poliuretano sin juntas.

Las renovaciones comerciales siguen los ciclos macroeconómicos, pero siguen siendo significativas debido a los estándares mínimos de energía de la UE que apuntan al 16% de menor rendimiento del parque no residencial para 2030. Las aplicaciones automotrices y de transporte aumentan con el despliegue de vehículos eléctricos, con espumas de celda cerrada que mitigan el ruido de la carretera ahora desenmascarado por los trenes de transmisión silenciosos. La adopción de ISO 50001 entre la industria pesada impulsa las mejoras de aislamiento en líneas de vapor y reactores, con períodos de recuperación de la inversión inferiores a dos años que justifican la asignación de capital incluso durante las caídas de los productos básicos.

Análisis Geográfico

Asia-Pacífico dominó el mercado de espuma de poliuretano de un componente con una participación de ingresos del 47,74% en 2025 y se proyecta que crezca a una CAGR del 6,92% hasta 2031. La producción de poliuretano de China en 2024 y la expansión de capacidad de MDI de 1,8 millones de toneladas de Wanhua Chemical en enero de 2025 aliviaron la escasez previa de materias primas. El crecimiento anual del volumen de poliuretano de India y el impulso a la infraestructura señalan una demanda continua, mientras que el auge del almacenamiento en frío de aceite de palma de Indonesia sostiene un uso de espuma de dos dígitos. La participación de viviendas prefabricadas de Japón alcanzó el 18% en 2024, integrando espumas aplicadas en fábrica para alcanzar los objetivos de hermeticidad al aire.

El sector del poliuretano de América del Norte enfrenta prohibiciones de propelentes de alto PCG vigentes desde 2025 bajo el conjunto de normas de la EPA. Sin embargo, la construcción de centros de datos aumentó un 35% en 2025, impulsando la adopción de espuma de grado industrial. Las actualizaciones del código de Canadá elevan los requisitos de aislamiento de la Zona Climática 6 en un 20%, impulsando las ventas de espuma de alto valor R en Ontario y Quebec. La ola de deslocalización cercana de México añade fábricas de salas limpias y con control de humedad que especifican aislamiento sin huecos alrededor de los conductos de HVAC.

Europa se enfrenta a la revisión de la Directiva de Eficiencia Energética de los Edificios, que exige edificios nuevos de cero emisiones para 2030 y la declaración del carbono durante todo el ciclo de vida para estructuras de más de 1.000 m² a partir de 2028. El GEG 2024 de Alemania, la Parte L 2026 del Reino Unido y la RE2020 de Francia endurecen los límites de transmitancia térmica, sustentando la demanda de espumas certificadas y resistentes al fuego. La fuerza mayor de TDI de Dormagen de Covestro en julio de 2025 redujo 300.000 toneladas por año y tensó el suministro europeo, empujando a los contratistas hacia formatos premezclados de un solo envase que reducen la exposición a isocianatos a nivel de obra.

Panorama Competitivo

El mercado de Espuma de Poliuretano de Un Componente está moderadamente fragmentado. Los canales en línea interrumpen a los mayoristas tradicionales; el auge de TikTok Shop en 2025 provocó una caída del 12% en el tráfico de clientes en las cadenas de ferreterías de EE. UU., lo que llevó a los minoristas a agrupar paquetes múltiples de grado profesional y diagnósticos de valor añadido. La ventaja competitiva está pasando del valor R bruto a la certificación del sistema, el curado rápido y el rendimiento integrado de control de vapor.

Líderes de la Industria de Espuma de Poliuretano de Un Componente

BASF

Covestro AG

Dow

Huntsman International LLC

Soudal Group

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2025: BRB International presentó su nueva gama de surfactantes de silicona, bajo la marca BRB Sipostab. Esta diversa cartera está diseñada para una multitud de aplicaciones de espuma de poliuretano, que van desde espumas flexibles y rígidas hasta slabstock HR, espumas de un componente y suelas de calzado de PU. Esta innovación puede contribuir a impulsar el mercado de espuma de poliuretano de un componente.

- Abril de 2025: Sika introdujo Rapid Bond Foam para Exteriores de Edificios. SikaWall-3000 Rapid Bond, un adhesivo de espuma de poliuretano de un componente, está diseñado para instalaciones rápidas y duraderas en los Sistemas de Aislamiento y Acabado Exterior (EIFS) de Sika.

Alcance del Informe Global del Mercado de Espuma de Poliuretano de Un Componente

La espuma de poliuretano de un componente es un sellante aerosol listo para usar, de curado por humedad y autoexpandible, utilizado para rellenar huecos, aislar y unir. Se expande al aplicarse, rellenando juntas y grietas alrededor de puertas, ventanas y tuberías para proporcionar sellos acústicos, térmicos y herméticos al aire.

El mercado de Espuma de Poliuretano de Un Componente está segmentado por tipo, aplicación, industria de usuario final y geografía. Por tipo, el mercado está segmentado en espuma de poliuretano de un componente tradicional, espuma de poliuretano de un componente resistente al fuego, espuma de poliuretano de un componente de baja expansión, espuma de poliuretano de un componente de alta expansión y otros tipos (espumas especializadas). Por aplicación, el mercado está segmentado en sellado de marcos de ventanas y puertas, aislamiento de HVAC y tuberías, relleno de huecos y sellado de grietas, techos y cavidades de paredes, y otras aplicaciones (construcción e industrial y más). Por industria de usuario final, el mercado está segmentado en construcción residencial, construcción comercial, industrial e infraestructura, y automotriz y transporte. El informe también cubre el tamaño del mercado y los pronósticos de espuma de poliuretano de un componente en 17 países de las principales regiones. Los tamaños y pronósticos del mercado se proporcionan en términos de valor (USD).

| Espuma de Poliuretano de Un Componente Tradicional |

| Espuma de Poliuretano de Un Componente Resistente al Fuego |

| Espuma de Poliuretano de Un Componente de Baja Expansión |

| Espuma de Poliuretano de Un Componente de Alta Expansión |

| Otros Tipos (Espumas Especializadas) |

| Sellado de Marcos de Ventanas y Puertas |

| Aislamiento de HVAC y Tuberías |

| Relleno de Huecos y Sellado de Grietas |

| Techos y Cavidades de Paredes |

| Otras Aplicaciones (Construcción e Industrial, etc.) |

| Construcción Residencial |

| Construcción Comercial |

| Industrial e Infraestructura |

| Automotriz y Transporte |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Países de la ASEAN | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Países Nórdicos | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo | Espuma de Poliuretano de Un Componente Tradicional | |

| Espuma de Poliuretano de Un Componente Resistente al Fuego | ||

| Espuma de Poliuretano de Un Componente de Baja Expansión | ||

| Espuma de Poliuretano de Un Componente de Alta Expansión | ||

| Otros Tipos (Espumas Especializadas) | ||

| Por Aplicación | Sellado de Marcos de Ventanas y Puertas | |

| Aislamiento de HVAC y Tuberías | ||

| Relleno de Huecos y Sellado de Grietas | ||

| Techos y Cavidades de Paredes | ||

| Otras Aplicaciones (Construcción e Industrial, etc.) | ||

| Por Industria de Usuario Final | Construcción Residencial | |

| Construcción Comercial | ||

| Industrial e Infraestructura | ||

| Automotriz y Transporte | ||

| Por Geografía | Asia-Pacífico | China |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Países Nórdicos | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de espuma de poliuretano de un componente para 2031?

El tamaño del Mercado de Espuma de Poliuretano de Un Componente fue valorado en USD 3.910 millones en 2025 y se estima que crecerá desde USD 4.150 millones en 2026 hasta alcanzar USD 5.590 millones en 2031, a una CAGR del 6,13% durante el período de pronóstico (2026-2031).

¿Qué tipo de producto se espera que crezca más rápido hasta 2031?

La espuma de poliuretano de un componente resistente al fuego, con una CAGR proyectada del 6,68% para el período de pronóstico (2026-2031).

¿Por qué las aplicaciones de techos y cavidades de paredes están ganando impulso?

Los códigos de eficiencia energética más estrictos en Europa y América del Norte y los comprobados ahorros de energía del 30 al 50% en renovaciones impulsan la demanda de espuma de alto valor R y hermética al vapor en estos conjuntos constructivos.

¿Cómo afectarán las prohibiciones de propelentes de alto PCG a los precios del mercado?

Se espera que la transición a agentes de expansión de hidrofluoroolefinas e hidrocarburos añada entre un 8 y un 12% a los costos de materias primas para los formuladores.

Última actualización de la página el: