Tamaño y Participación del Mercado de Espumas de Embalaje

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 12.76 Mil millones de dólares |

| Tamaño del Mercado (2031) | 15.87 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.45% CAGR |

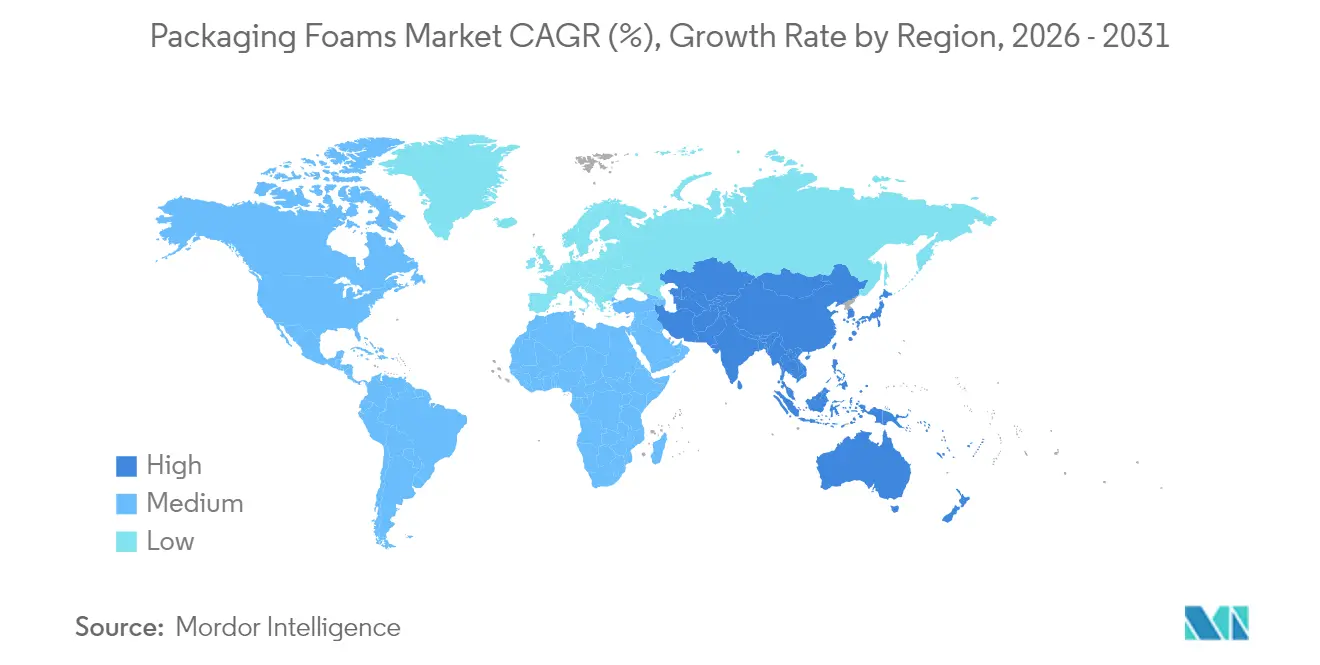

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

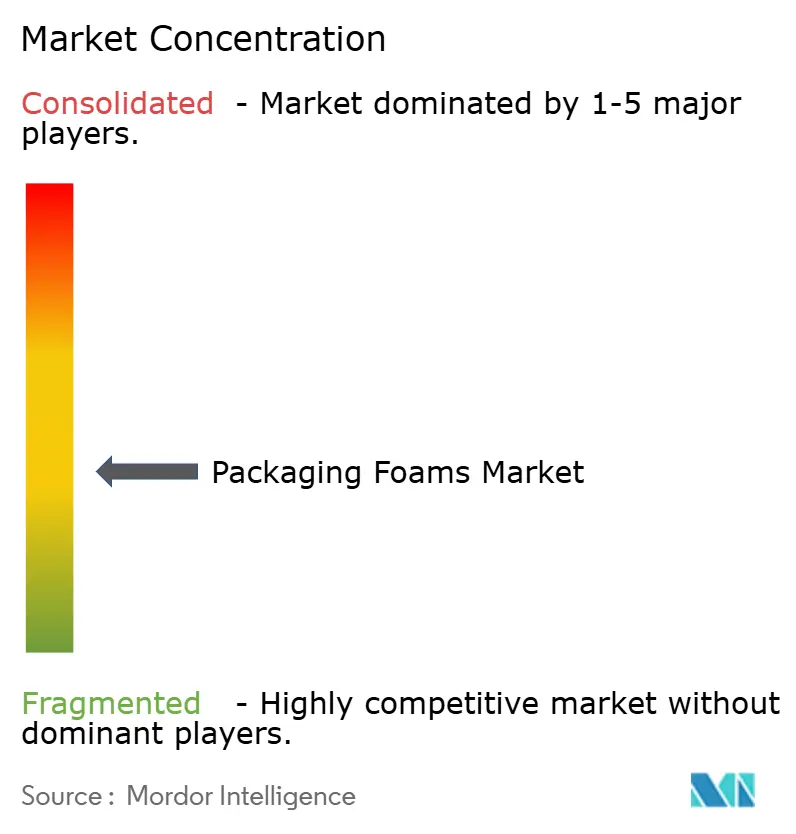

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Espumas de Embalaje por Mordor Intelligence

El tamaño del Mercado de Espumas de Embalaje se valoró en USD 12,22 mil millones en 2025 y se estima que crecerá desde USD 12,76 mil millones en 2026 hasta alcanzar USD 15,87 mil millones en 2031, a una CAGR del 4,45% durante el período de pronóstico (2026-2031). El crecimiento está arraigado en el aumento de los volúmenes de envíos de comercio electrónico, las estrategias corporativas de reducción de peso y los mandatos ambientales más estrictos que aceleran la sustitución de materiales hacia espumas reciclables y de base biológica. Asia-Pacífico impulsa tanto la demanda como la innovación gracias al auge de los servicios de entrega de alimentos y la expansión de la logística de cadena de frío para vacunas, mientras que América del Norte y Europa enfatizan formulaciones avanzadas que cumplen con las regulaciones químicas en evolución. La volatilidad de las materias primas, en particular las fluctuaciones de precios del estireno y el isocianato, sigue siendo un desafío de costos persistente que impulsa a los fabricantes a diversificar las fuentes de materia prima y buscar la integración vertical. Al mismo tiempo, la actividad de fusiones —como la adquisición de Pactiv Evergreen por parte de Novolex— señala un panorama competitivo maduro en el que las economías de escala y las capacidades de economía circular determinan la ventaja estratégica.

Conclusiones Clave del Informe

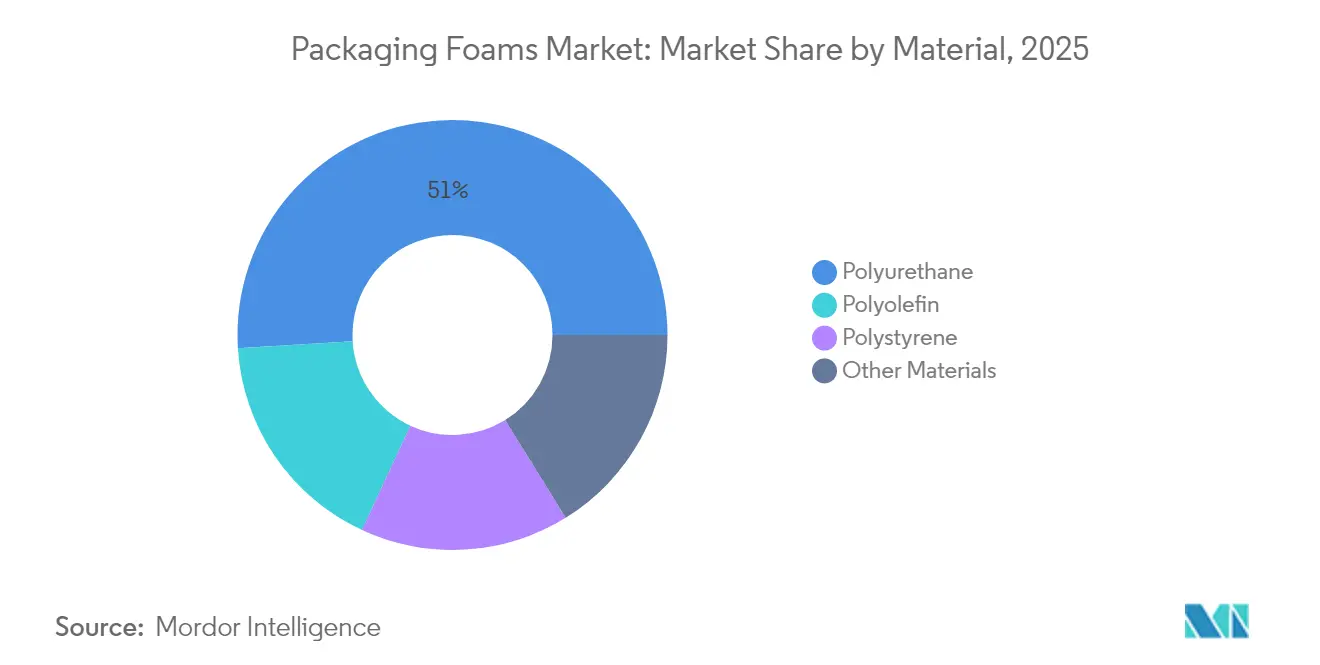

- Por material, el poliuretano lideró con una participación de ingresos del 50,98% en 2025, mientras que la poliolefina registró la CAGR proyectada más alta del 5,43% hasta 2031.

- Por estructura, la espuma flexible capturó el 60,25% de la participación del mercado de espumas de embalaje en 2025 y avanza a una CAGR del 4,74% hasta 2031.

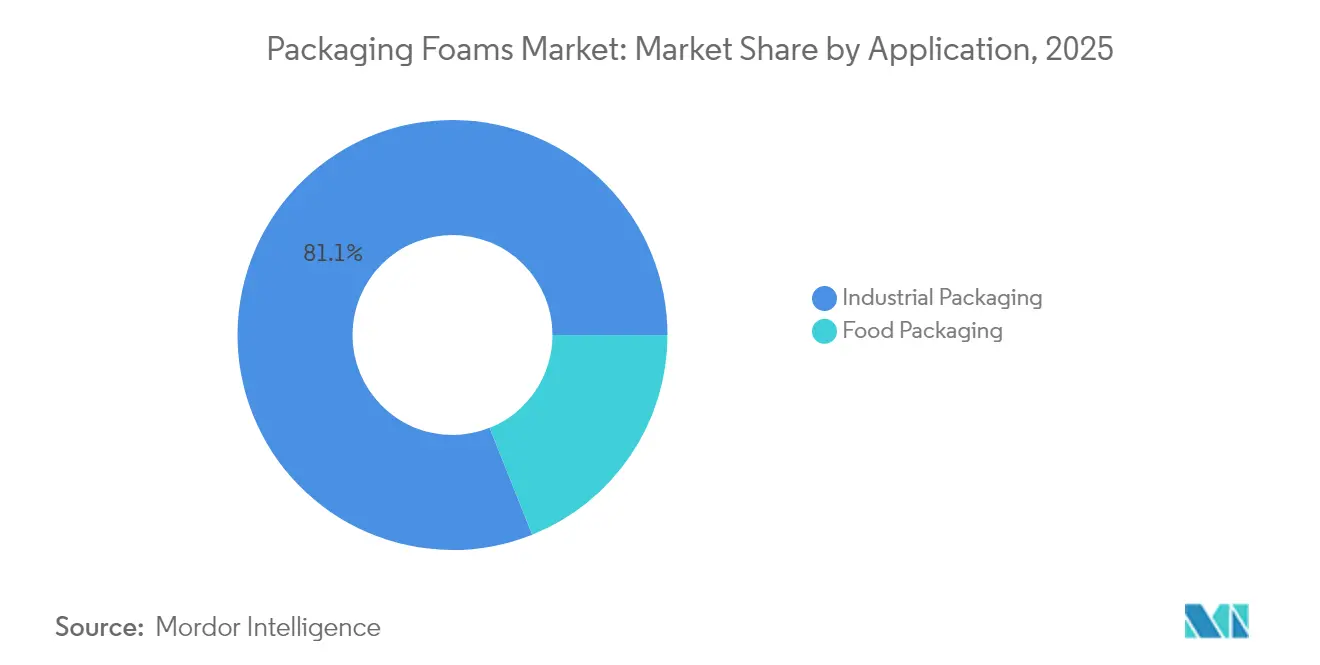

- Por aplicación, el embalaje industrial representó el 81,05% de la participación del tamaño del mercado de espumas de embalaje en 2025, mientras que el embalaje de alimentos se proyecta que se expanda a una CAGR del 5,31% entre 2026-2031.

- Por geografía, Asia-Pacífico comandó una participación del 40,10% en 2025 y se pronostica que crezca a una CAGR del 5,56% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Espumas de Embalaje

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la demanda impulsada por el comercio electrónico de espumas de envío protectoras | +1.20% | Global, con concentración en América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| Auge de la entrega de alimentos en 24 horas en Asia que requiere envases de espuma aislados | +0.80% | Núcleo Asia-Pacífico, con extensión a mercados emergentes | Corto plazo (≤ 2 años) |

| Iniciativas de reducción de peso logístico para reducir los costos de flete | +0.70% | Global, adopción temprana en América del Norte y Europa | Mediano plazo (2-4 años) |

| Rápida adopción de polioles de base biológica para espumas de bajo carbono | +0.60% | Europa y América del Norte lideran, Asia-Pacífico siguiendo | Largo plazo (≥ 4 años) |

| Desarrollo de infraestructura de cadena de frío para vacunas en mercados emergentes | +0.50% | África, América Latina, Sudeste Asiático | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Demanda Impulsada por el Comercio Electrónico de Espumas de Envío Protectoras

Las redes de cumplimiento automatizadas gestionan el creciente volumen de paquetes que frecuentemente contienen electrónica frágil y artículos de cuidado personal. Los operadores reemplazan las almohadas de aire de plástico con insertos de espuma diseñados que absorben los impactos, resisten la compresión y cumplen los objetivos de reciclaje. Los precios por peso dimensional de los transportistas de paquetería incentivan cojines más delgados y ligeros que reducen los cargos de flete mientras protegen los productos. Las plataformas de diseño con aprendizaje automático generan interiores de espuma de tamaño adecuado y ofrecen hasta un 25% de ahorro en transporte para los remitentes. Los propietarios de marcas de electrónica especifican espumas de poliuretano, polietileno y EVA con protección ESD integrada para mantener el cumplimiento de la garantía. La adopción en América del Norte se ha acelerado desde 2024 y es paralela a la rápida expansión del comercio electrónico en el Sudeste Asiático, impulsando los volúmenes de envío regionales que favorecen soluciones de amortiguación compactas y sostenibles.

Auge de la Entrega de Alimentos en 24 Horas en Asia que Requiere Envases de Espuma Aislados

Los agregadores de alimentos basados en aplicaciones prometen ventanas de entrega durante todo el día que someten a estrés la gestión de temperatura en climas variables. Los operadores, por tanto, adoptan envases de espuma multicapa que integran películas reflectantes e insertos de cambio de fase que mantienen las comidas dentro de 2 °C del objetivo durante hasta 24 horas. Los impuestos vietnamitas al poliestireno de un solo uso y las próximas prohibiciones de plásticos provocan un giro hacia formatos de aislamiento de origen biológico, impulsando a los proveedores a calificar espumas de poliolefina o celulosa conformes. Los reguladores chinos han endurecido las pruebas de migración para materiales en contacto con alimentos, reforzando la demanda de formulaciones con bajo contenido de COV y contenido mínimo de monómero residual. En Singapur, los umbrales de temperatura superiores a 100 °C establecidos por la Agencia de Alimentos obligan a los proveedores a validar la seguridad de los envases de espuma en casos de uso de alimentos calientes. Estas directrices impulsan colectivamente soluciones premium y listas para la regulación en las redes de entrega de comidas de rápido crecimiento de Asia.

Iniciativas de Reducción de Peso Logístico para Reducir los Costos de Flete

Los minoristas y las empresas de bienes de consumo masivo incorporan principios de "diseño ligero" que minimizan el volumen y la masa del paquete preservando el atractivo en el punto de venta. El cambio de Hershey a cajas listas para exhibición de una sola pieza eliminó 3,12 millones de libras de cartón corrugado y redujo las emisiones de CO₂ logísticas asociadas en 1.340 t. Los perfiles de espuma de polietileno con un 95% de contenido reciclado ganan aceptación porque satisfacen las exenciones de impuestos al plástico y reducen el consumo de combustible en las cargas de salida. Los proveedores de automoción buscan opciones de cuero sintético ligero construidas sobre elastómeros de poliolefina espumados para reducir la masa interior y mejorar la eficiencia del vehículo. La marca europea de alimentos para mascotas Mera redujo los gastos logísticos un 40% después de cambiar de envases rígidos a formatos corrugados habilitados por insertos de espuma automatizados que estabilizan las cargas y reducen la manipulación manual.

Rápida Adopción de Polioles de Base Biológica para Espumas de Bajo Carbono

Los formuladores de poliuretano reemplazan cada vez más los polioles de petróleo con derivados de lignina, aceite vegetal o aceite de ricino que reducen el carbono incorporado sin sacrificar la densidad ni la resistencia a la compresión. Investigadores de la Universidad de Lieja reportaron espumas libres de isocianato que incluyen un 70-90% de contenido biológico y se expanden a temperatura ambiente en menos de dos minutos[1]Universidad de Lieja, "Espumas de poliuretano de base biológica libres de isocianato," phys.org . Los polioles de poliéter de base vegetal de Wanhua reducen las emisiones de COV y mejoran la resistencia a la compresión, ofreciendo alternativas de sustitución atractivas para fabricantes de muebles y electrodomésticos. Los objetivos de política, como la meta de los EE. UU. de alcanzar un 25% de sustitución química de base biológica para 2030, aceleran los canales de comercialización, mientras que los marcos de la UE impulsan una sustitución del 6-12% de las materias primas fósiles. Los proveedores de construcción despliegan paneles de espuma poliisocianurato biocirculares para satisfacer los créditos de construcción sostenible, señalando una aceptación generalizada en los mercados de aislamiento.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Prohibiciones municipales de poliestireno de un solo uso | -0.90% | Global, con implementación temprana en Asia-Pacífico y Europa | Corto plazo (≤ 2 años) |

| Volatilidad de precios del estireno e isocianato | -0.60% | Global, con impacto particular en Europa y América del Norte | Mediano plazo (2-4 años) |

| Rápidos avances en sustitutos de embalaje de pulpa moldeada y micelio | -0.40% | Europa y América del Norte lideran, adopción global gradual | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Prohibiciones Municipales de Poliestireno de Un Solo Uso

Las restricciones municipales aceleran la transición de materiales al limitar los artículos de servicio de alimentos de poliestireno expandido y al imponer estructuras de ecotasas que elevan la paridad de costos con los formatos de base biológica. Las prohibiciones de California alineadas con SNAP sobre hidrofluorocarburos específicos en cojines de espuma reducen aún más la competitividad del poliestireno[2]Consejo de Recursos del Aire de California, "Espumas," arb.ca.gov . La instalación PolyStyreneLoop respaldada por la UE valida las rutas de reciclaje por disolución, pero aún requiere costosos sistemas de recolección, añadiendo complejidad para los transformadores. Las prohibiciones graduales de plásticos de Vietnam de 2026 a 2031 intensifican el impulso regional hacia espumas reciclables y compostables. A medida que los mandatos locales se amplían, los productores de embalajes diversifican sus carteras para preservar el acceso al mercado y mitigar los riesgos de cumplimiento.

Volatilidad de Precios del Estireno e Isocianato

La turbulencia en las materias primas se debe al cierre de plantas, las restricciones de envío y los cambios en los flujos comerciales que trasladan a Europa de exportador neto a importador neto de estireno. Trinseo elevó los precios de lista del poliestireno en EUR 55/t en enero de 2025 para absorber los elevados costos del benceno, comprimiendo los márgenes de los transformadores. En los EE. UU., la escasez de oferta se intersecta con la robusta demanda del comercio electrónico, lo que lleva a los gerentes de compras a cerrar contratos de varios trimestres o mezclar biopolioles para cubrir la exposición. Asia sigue siendo un ancla de demanda, con China importando el 35% de los volúmenes de poliestireno comercializados y ejerciendo presión al alza sobre los índices de precios globales. La volatilidad complica la elaboración de presupuestos para los transformadores y fomenta la evaluación de formulaciones independientes de la materia prima.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Material: El Dominio del Poliuretano Enfrenta el Desafío de la Poliolefina

El poliuretano mantuvo el 50,98% de la participación del mercado de espumas de embalaje en 2025, beneficiándose de cadenas de suministro bien establecidas y rangos de densidad adaptables que se adaptan tanto al amortiguamiento como al aislamiento. Sin embargo, se proyecta que la poliolefina capturará una demanda en expansión con una CAGR del 5,43% hasta 2031, respaldada por formulaciones que contienen hasta un 95% de contenido reciclado que cumplen con las exenciones de impuestos al plástico. La investigación de poliuretano de base biológica —como las espumas reforzadas con lignina que retienen una conductividad térmica de 0,0289 W/m·K— indica un potencial de crecimiento futuro mientras aborda los objetivos de reducción de gases de efecto invernadero. La presión regulatoria sobre el poliestireno profundiza su disminución de volumen, aunque los proyectos de reciclaje por disolución pueden moderar el ritmo en determinadas regiones de la UE. Las espumas fenólicas especiales que aprovechan los agentes de expansión de hidrofluoroolefinas emergen en el embalaje de cadena de frío de alta temperatura donde un bajo potencial de calentamiento global es valioso.

Se anticipa que el segmento de poliuretano del mercado de espumas de embalaje logrará un crecimiento significativo, mientras que se espera que el subsegmento de poliolefina sea testigo de una expansión notable durante el período de pronóstico. Estas trayectorias subrayan un cambio gradual pero significativo hacia composiciones químicas que reducen la intensidad de carbono, mejoran la reciclabilidad y se alinean con los compromisos de los propietarios de marcas sobre el contenido posconsumo. A medida que la nueva capacidad de biopoliol entra en producción, los formuladores anticipan una paridad de costos incremental que podría acelerar la sustitución en los años finales del pronóstico.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Estructura: La Espuma Flexible Mantiene el Doble Liderazgo

Las variantes flexibles representaron el 60,25% del tamaño del mercado de espumas de embalaje en 2025, lo que refleja su idoneidad para formas complejas y el amortiguamiento rápido en líneas automatizadas. Las espumas rígidas siguen siendo esenciales en la logística controlada por temperatura, aunque su participación de mercado está limitada por su mayor densidad y la complejidad de su eliminación. Las microesferas Expancel BIO permiten cojines flexibles más delgados sin pérdida en el conjunto de compresión, ofreciendo hasta un 15% de ahorro de peso y consolidando el liderazgo en rendimiento. Las espumas rígidas de base biológica que integran lignina kraft exhiben una mejor resistencia al fuego y perfiles de COV que apoyan su adopción en neveras médicas y transportadores farmacéuticos.

Se pronostica que la espuma flexible mantendrá una CAGR del 4,74% hasta 2031, sostenida por el embalaje de electrónica, cosméticos y comercio minorista omnicanal. La tendencia de participación del mercado de espumas de embalaje sugiere un dominio continuo para los formatos flexibles, aunque el escrutinio regulatorio sobre el reciclaje al final de la vida útil puede favorecer las opciones rígidas con esquemas de recuperación de circuito cerrado en ciertas jurisdicciones.

Por Aplicación: Escala del Embalaje Industrial Versus Crecimiento del Embalaje de Alimentos

Los bienes industriales, que abarcan piezas de automoción, electrónica y componentes de electrodomésticos, representaron el 81,05% de la demanda de 2025, confirmando el enfoque histórico del amortiguamiento de espuma en la carga de alto valor. El embalaje de alimentos, aunque menor en tonelaje, se proyecta como el nicho de expansión más rápida con una CAGR del 5,31% gracias a la explosiva entrega de comidas bajo demanda y la penetración de la cadena de frío. Los ensambladores de electrónica especifican cada vez más insertos de poliuretano seguros para ESD que permanecen funcionales a través de múltiples ciclos de envío, apoyando así los programas de suministro circular.

Se espera que el tamaño del mercado de espumas de embalaje para aplicaciones de alimentos aumente para 2031, generando un volumen incremental que compensa el desacelerado crecimiento en los segmentos industriales heredados. Las películas de aislamiento térmico que contienen aerogel de sílice para envíos de chocolate ilustran la sofisticación necesaria para mantener la integridad del producto en ventanas de entrega extendidas. A medida que el comercio minorista de abarrotes se desplaza hacia modelos omnicanal, los revestimientos de espuma sensibles a la temperatura captarán una mayor participación dentro de las redes urbanas de microcumplimiento.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Asia-Pacífico lidera con una participación del 40,10% y una CAGR proyectada del 5,56%, impulsada por sólidos ecosistemas de comercio electrónico, servicios de entrega de comidas en pleno auge e inversión gubernamental en capacidad de cadena de frío para vacunas. A pesar de establecer objetivos de reciclaje doméstico, China sigue siendo un importador significativo de poliestireno, lo que enfatiza una fuerte demanda regional de la materia prima. La tributación vietnamita del poliestireno de un solo uso acelera la sustitución hacia espumas de poliolefina y de origen micológico en el Sudeste Asiático, mientras que Japón y Corea del Sur persiguen poliuretano soplado con hidrógeno para perfiles de menor potencial de calentamiento global.

América del Norte ostenta una considerable participación del mercado de espumas de embalaje, respaldada por una sofisticada infraestructura de cumplimiento y agresivas hojas de ruta de sostenibilidad por parte de los principales minoristas. La salida de Amazon de las almohadas de aire en 2024 impulsó a la base de proveedores hacia cojines reciclables y validó el escalado de producción de alto volumen. La expansión de Nouryon en Wisconsin refleja la demanda local de rellenos ligeros que reducen la intensidad del flete mientras mantienen el rendimiento protector. Las aprobaciones federales SNAP de agentes de expansión de próxima generación proporcionan certeza regulatoria para las composiciones de base biológica y bajo potencial de calentamiento global.

Europa lidia con elevados costos de materias primas y estrictas regulaciones químicas, pero sigue siendo un punto de referencia para la bioinnovación y los proyectos piloto de economía circular. Los ensayos de Papira de Stora Enso en Alemania confirman el apetito del mercado por las espumas de celulosa capaces de reemplazar el EPS en los canales de muebles y electrónica de consumo. La transición de la región de exportador neto a importador de estireno pone de relieve los desafíos estructurales de suministro que generan volatilidad. Los transformadores de Europa del Este exploran cada vez más los formatos de pulpa moldeada para cumplir con las directivas de un solo uso, mientras mantienen una demanda nicho de EPS en el aislamiento especializado.

América del Sur, Oriente Medio y África contribuyen con participaciones modestas pero crecientes en la huella global. La aceleración del comercio electrónico en Brasil fomenta la adopción de espumas de PE ligeras en electrónica, mientras que los países del Consejo de Cooperación del Golfo aplican aislamiento de poliuretano para el transporte de vacunas en climas desérticos. Las inversiones en logística de vacunas en África, cofinanciadas por donantes multilaterales, priorizan espumas rígidas reciclables que mantienen el rendimiento en corredores de alta temperatura, sentando las bases para la futura expansión de la demanda.

Panorama Competitivo

El mercado de espumas de embalaje exhibe una concentración moderadamente fragmentada. La consolidación industrial está en marcha a medida que las empresas persiguen economías de escala y sinergias en I+D. La inversión estratégica en capacidad de base biológica marca un segundo eje competitivo. BASF destinó EUR 19.500 millones para proyectos de capital hasta 2027, incluyendo una expansión de MDI en Luisiana y una planta de TPU en Zhanjiang para aprovechar la demanda asiática. La adquisición total de Armacell de su empresa conjunta de aerogel mejora el control sobre el aislamiento de alto rendimiento fundamental para las aplicaciones de cadena de frío. Dow se asocia con Sealed Air para comercializar espumas REVOLOOP de resina posconsumo, facilitando la circularidad y reforzando los compromisos de marca con el contenido reciclado.

La diferenciación tecnológica continúa siendo una tercera palanca. La lámina de poliuretano con memoria de forma activada por calor de Fraunhofer promete una logística con ahorro de espacio y reducción de la huella de almacenamiento para los transformadores. Los proveedores que carecen del capital para pivotar hacia tal innovación corren el riesgo de erosión de participación a medida que los propietarios de marcas adoptan tarjetas de puntuación de proveedores con múltiples criterios que favorecen las soluciones de bajo carbono y reciclables en la acera.

Líderes de la Industria de Espumas de Embalaje

Armacell

BASF SE

Carpenter Engineered Foams Belgium BV

Sealed Air

Zotefoams PLC

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: Stora Enso se ha asociado con la empresa alemana Novapor para llevar a cabo un proyecto piloto utilizando Papira, un material de embalaje de espuma a base de celulosa. Esta iniciativa tiene como objetivo reemplazar las espumas tradicionales con una alternativa a base de fibra de madera que retiene las propiedades protectoras al tiempo que reduce las emisiones de carbono.

- Marzo de 2025: EFP ha anunciado una inversión de USD 31,5 millones para expandir sus operaciones en el condado de Lee, Carolina del Sur. Esta iniciativa aumentará la capacidad de producción de soluciones avanzadas de poliestireno expandido (EPS) y polipropileno expandido (EPP), con plenas operaciones previstas para comenzar en abril de 2026.

Alcance del Informe del Mercado Global de Espumas de Embalaje

La espuma de embalaje se utiliza comúnmente como material de amortiguamiento para cajas, y esta solución de embalaje es conocida por su versatilidad y su capacidad de personalización. El mercado de espumas de embalaje está segmentado por material, estructura, aplicación y geografía. Por material, el mercado está segmentado en poliestireno, poliuretano, poliolefina y otros materiales. Por estructura, el mercado está segmentado en flexible y rígido. Por aplicación, el mercado está segmentado en embalaje de alimentos y embalaje industrial. El informe también cubre el tamaño del mercado y los pronósticos para el mercado de espumas de embalaje en 15 países en las principales regiones. Para cada segmento, el dimensionamiento y los pronósticos del mercado se han realizado sobre la base de los ingresos (millones de USD).

| Poliestireno |

| Poliuretano |

| Poliolefina |

| Otros Materiales |

| Flexible |

| Rígido |

| Embalaje de Alimentos | |

| Embalaje Industrial | Componentes de Transporte |

| Electrónica y Electricidad | |

| Cuidado Personal | |

| Farmacéutico | |

| Otro Embalaje Industrial |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Rusia | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Material | Poliestireno | |

| Poliuretano | ||

| Poliolefina | ||

| Otros Materiales | ||

| Por Estructura | Flexible | |

| Rígido | ||

| Por Aplicación | Embalaje de Alimentos | |

| Embalaje Industrial | Componentes de Transporte | |

| Electrónica y Electricidad | ||

| Cuidado Personal | ||

| Farmacéutico | ||

| Otro Embalaje Industrial | ||

| Por Geografía | Asia-Pacífico | China |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Rusia | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de espumas de embalaje?

El tamaño del mercado de espumas de embalaje es de USD 12,76 mil millones en 2026.

¿Con qué rapidez se espera que crezca el mercado de espumas de embalaje?

Se proyecta que el mercado registre una CAGR del 4,45% entre 2026 y 2031, alcanzando USD 15,87 mil millones.

¿Qué material domina el mercado de espumas de embalaje?

El poliuretano lidera con una participación de mercado del 50,98% en 2025, gracias a su versatilidad en aplicaciones de amortiguamiento y aislamiento.

¿Qué región muestra el crecimiento más rápido en la demanda de espumas de embalaje?

Asia-Pacífico registra el mayor crecimiento proyectado con una CAGR del 5,56% hasta 2031, impulsado por la expansión del comercio electrónico y la entrega de alimentos.

¿Cuál es el factor clave que impulsa la adopción de espumas de base biológica?

La presión regulatoria para reducir la huella de gases de efecto invernadero y reemplazar las materias primas fósiles acelera el despliegue de polioles a base de lignina y aceite vegetal.

¿Cómo influyen las estrategias de ahorro de costos logísticos en el diseño de espumas?

Las empresas optimizan las dimensiones de los paquetes y despliegan insertos de espuma ligeros, logrando hasta un 25% de ahorro en flete y reduciendo las emisiones de CO₂.

Última actualización de la página el: