Tamaño y participación del mercado de bebidas energéticas

Visión General del Mercado

| Período de Estudio | 2019 - 2031 |

|---|---|

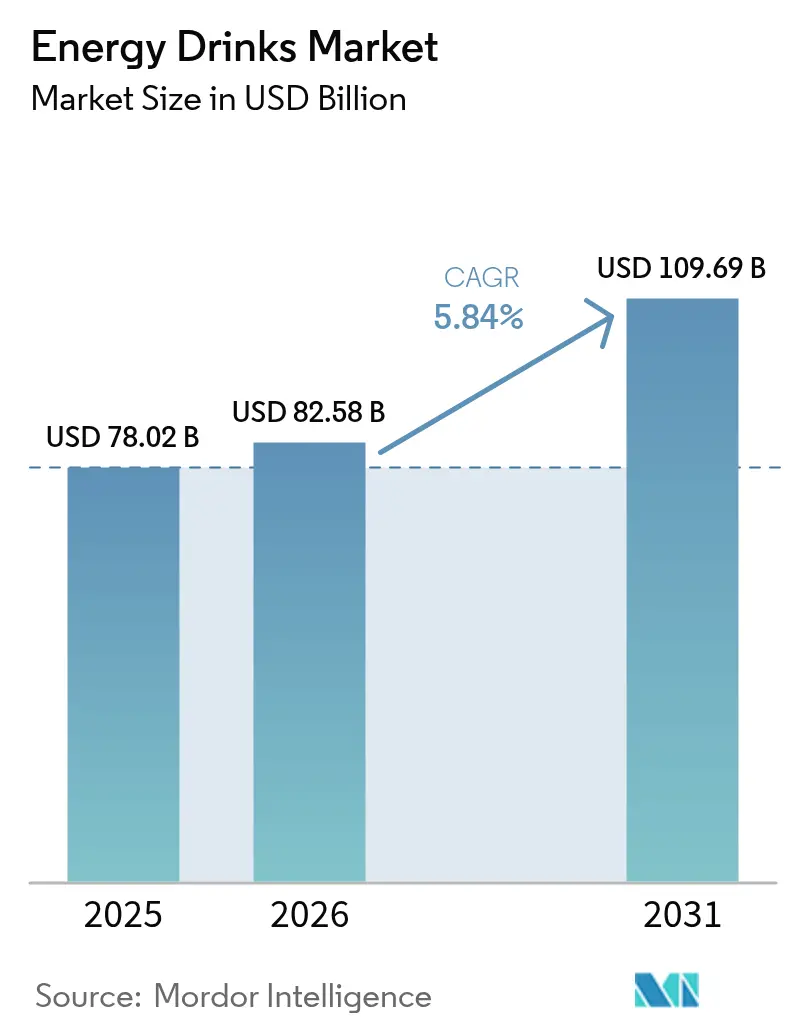

| Tamaño del Mercado (2026) | 82.58 Mil millones de dólares |

| Tamaño del Mercado (2031) | 109.69 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.84% CAGR |

| Mercado de Crecimiento Más Rápido | Traditional Energy Drinks |

| Mercado Más Grande | Europa |

| Concentración del Mercado | Alto |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de bebidas energéticas por Mordor Intelligence

El tamaño del mercado de bebidas energéticas en 2026 se estima en USD 82,58 mil millones, creciendo desde el valor de 2025 de USD 78,02 mil millones con proyecciones para 2031 que muestran USD 109,69 mil millones, creciendo a una CAGR del 5,84% durante 2026-2031. A medida que el mercado pasa de la mera estimulación a un enfoque en el bienestar funcional, las declaraciones de etiqueta limpia y los beneficios para la salud específicos se están convirtiendo en elementos centrales de las prioridades de formulación. Los consumidores se inclinan cada vez más por las variantes naturales y orgánicas, especialmente aquellas enriquecidas con fuentes de cafeína de origen vegetal como la yerba mate y la guayusa, logrando un equilibrio entre eficacia y transparencia de ingredientes. Esta tendencia hacia la premiumización se ve impulsada por innovaciones en los envases, especialmente el uso de botellas de vidrio, que no solo refuerzan las narrativas de sostenibilidad, sino que también generan una prima de precio del 30–40%. Si bien la región de Asia-Pacífico continúa dominando en volumen, Oriente Medio y África están emergiendo como los mercados de más rápido crecimiento. Este crecimiento se atribuye en gran medida a que los gobiernos del Consejo de Cooperación del Golfo están flexibilizando las regulaciones sobre cafeína, aunque con controles de acceso para jóvenes. Mientras tanto, la intensidad competitiva está en aumento, con más de 200 competidores regionales que aprovechan los sabores y certificaciones localizados para erosionar los márgenes de los actores establecidos.

Conclusiones clave del informe

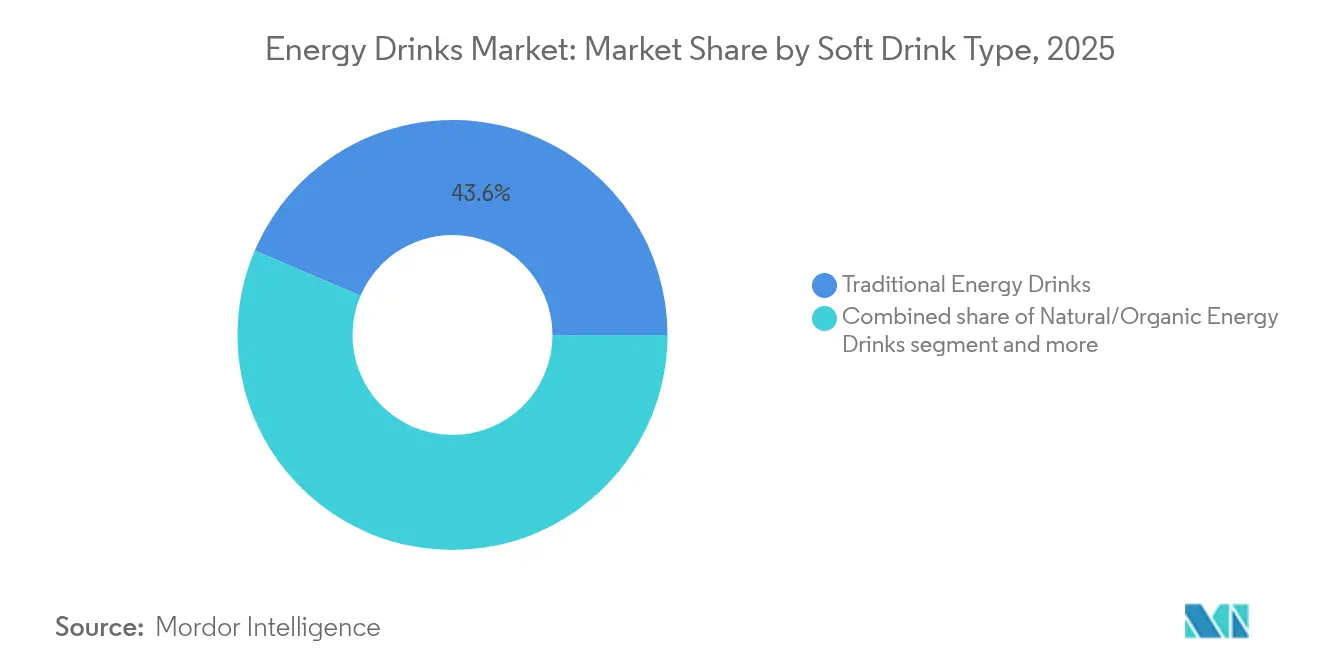

- Por tipo, las formulaciones tradicionales representaron el 43,58% de la participación del mercado de bebidas energéticas en 2025, y las variantes naturales u orgánicas se están expandiendo a una CAGR del 7,12% hasta 2031.

- Por tipo de envase, las latas metálicas representaron el 54,63% del volumen de 2025, mientras que se prevé que las botellas de vidrio crezcan a una CAGR del 5,97% entre 2026 y 2031.

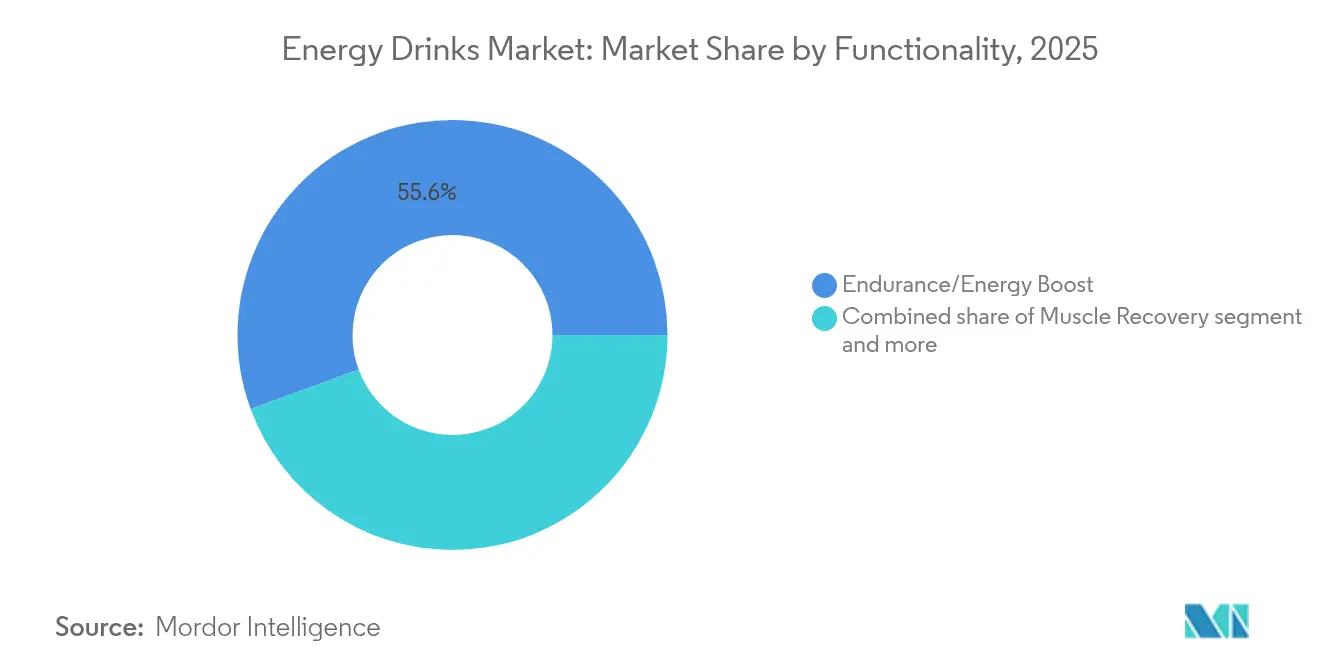

- Por funcionalidad, las declaraciones de resistencia e impulso de energía representaron el 55,60% del volumen de 2025, y se proyecta que los productos de recuperación muscular registren una CAGR del 7,72% hasta 2031.

- Por canal de distribución, el comercio minorista representó el 77,42% de las ventas de 2025, mientras que HoReCa avanzará a una CAGR del 6,33% durante el horizonte de previsión.

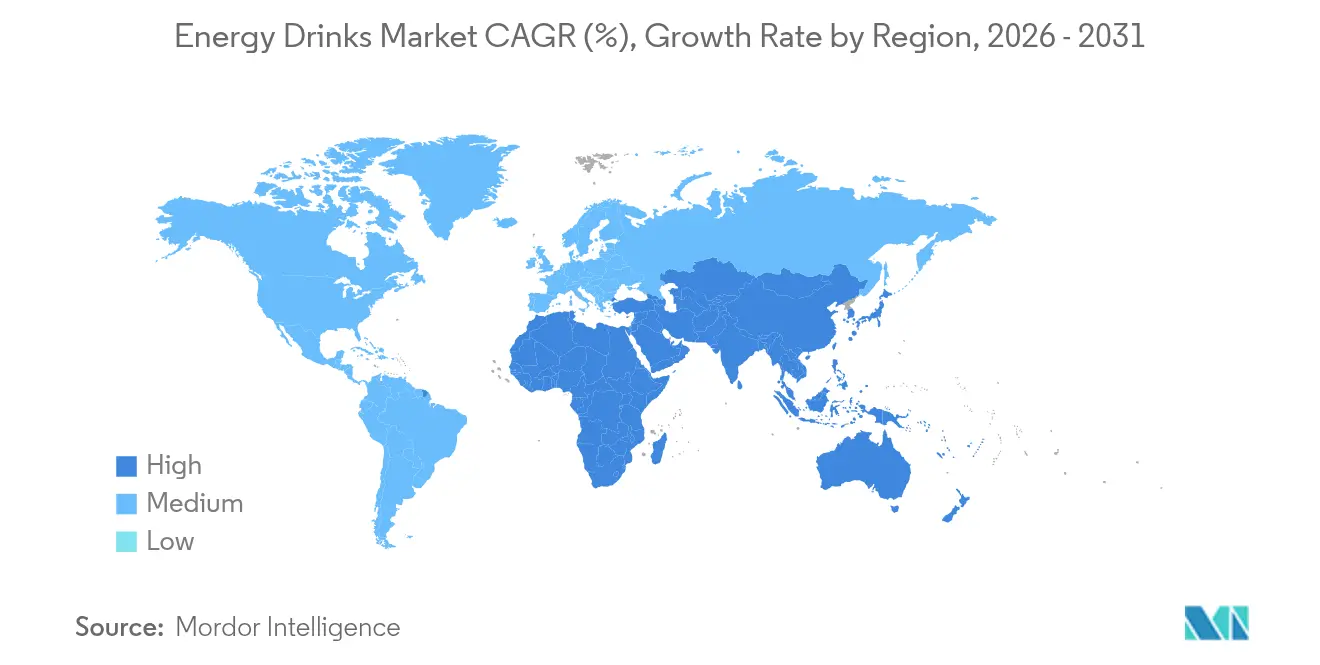

- Por geografía, Asia-Pacífico generó el 52,62% de la demanda de 2025 y Oriente Medio y África está en camino de una CAGR del 6,21% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado global de bebidas energéticas

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Estilos de vida ajetreados y consumo sobre la marcha | +1.2% | Global, más fuerte en los centros urbanos de Asia-Pacífico y los mercados de viajeros habituales de América del Norte | Mediano plazo (2-4 años) |

| Expansión del comercio de conveniencia y el comercio electrónico | +1.0% | América del Norte, Europa, ciudades de primer nivel de Asia-Pacífico, emergente en Oriente Medio | Corto plazo (≤ 2 años) |

| Posicionamiento como bebida funcional | +1.3% | Global, liderado por América del Norte y Europa Occidental, acelerándose en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Formulaciones orientadas a los deportes electrónicos | +0.8% | América del Norte, Europa, Corea del Sur, China, con expansión a Asia Sudoriental | Mediano plazo (2-4 años) |

| Cafeína natural de etiqueta limpia | +0.9% | América del Norte, Europa Occidental, Australia, segmentos premium de América Latina | Largo plazo (≥ 4 años) |

| Innovación de productos en sabores y formatos | +1.1% | Global, adopción más rápida en América del Norte y Asia-Pacífico | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Estilos de vida ajetreados y consumo sobre la marcha

A medida que las jornadas laborales urbanas se alargan y los tiempos de comida se reducen, se genera un aumento en la demanda de bebidas portátiles que contienen entre 80 y 200 mg de cafeína. Entre 2022 y 2023, India contabilizó 14,67 millones de trabajadores en la economía digital[1]Fuente: Autoridad Europea de Seguridad Alimentaria, "Declaraciones de propiedades saludables y declaraciones nutricionales: ¿puedo confiar en lo que se dice sobre los efectos beneficiosos de los alimentos?", efsa.europa.eu. En particular, el 68% de estos nuevos trabajadores declaró consumir bebidas con cafeína fuera de casa al menos tres veces por semana. En 2024, los consumidores de América del Norte se decantaron cada vez más por las opciones de autoservicio y recogida móvil, que representaron una proporción significativa de las compras de bebidas energéticas, con un aumento notable en comparación con 2020. Este cambio fue facilitado por los minoristas que optimizaron el proceso de pedidos mediante códigos QR. Si bien las marcas con redes de entrega directa en tienda pueden reponer los SKU de alta rotación en un corto período de tiempo, esta agilidad sigue siendo inalcanzable para la mayoría de las empresas regionales. La tendencia hacia la portabilidad ha impulsado la popularidad de los shots de 2 onzas, superando el crecimiento de las latas más grandes, especialmente en mercados que valoran la discreción, y notablemente entre las mujeres de 25 a 34 años. Este grupo demográfico también se siente atraído por las declaraciones de etiqueta limpia y los productos sin azúcar, en línea con su preferencia por el consumo diario.

Expansión de los canales de conveniencia y comercio electrónico

En 2024, el programa Suscríbete y Ahorra de Amazon experimentó un crecimiento significativo en las suscripciones de bebidas energéticas, lo que refleja la creciente preferencia de los consumidores por la comodidad y las opciones de entrega periódica. Las plataformas digitales están acelerando los lanzamientos nacionales, reduciendo drásticamente los plazos, lo que da a las marcas emergentes una ventaja inicial, permitiéndoles escalar antes de que los actores establecidos puedan responder. Este cambio en la dinámica de distribución está remodelando la manera en que las marcas abordan las estrategias de entrada y expansión en el mercado. Las tiendas de conveniencia, que desempeñaron un papel importante en la distribución de bebidas energéticas en 2024, han ido ampliando su espacio de refrigeración anualmente para dar cabida a nuevos SKU. Esta expansión es particularmente ventajosa para las marcas que ofrecen promociones que resuenan con los consumidores de la Generación Z, quienes se sienten atraídos por las ofertas de valor y las propuestas de productos innovadoras. Si bien el comercio electrónico tiene una fuerte presencia en América del Norte y Europa Occidental, el Sudeste Asiático va a la zaga. Este retraso se atribuye a las prácticas habituales de pago contra reembolso y a un sistema de logística de última milla fragmentado, lo que apunta a un potencial de crecimiento significativo a medida que la infraestructura se desarrolla y aumenta la adopción de pagos digitales.

Posicionamiento como bebida funcional

Los formuladores están ahora enriqueciendo las bebidas energéticas con vitaminas, electrolitos, nootrópicos y adaptógenos, posicionándolas como nutrición de rendimiento en lugar de mero placer. La mezcla MetaPlus de Celsius ayudó a la empresa a capturar el 11% de las ventas en dólares en EE. UU. en 2024, un aumento desde el 6% en 2022. En particular, una lata de 12 onzas se vende al por menor a USD 2,99, en comparación con USD 2,29 para las formulaciones estándar. Desde 2023, la Autoridad Europea de Seguridad Alimentaria ha rechazado el 70% de las declaraciones evaluadas, citando como motivo la insuficiencia de evidencia científica[2]Fuente: Ministerio de Electrónica y Tecnología de la Información, "ESTIMACIÓN Y MEDICIÓN DE LA ECONOMÍA DIGITAL DE INDIA", meity.gov.in. En EE. UU., las marcas afirman su condición GRAS, pero esto las hace vulnerables al escrutinio de la FDA si surgen eventos adversos. Mientras que los grandes actores cuentan con equipos internos de toxicología, las empresas emergentes se enfrentan a costos de estudios que oscilan entre USD 50.000 y 150.000 por ingrediente. Estos desafíos de cumplimiento arrojan luz sobre la consolidación en curso en la industria.

Formulaciones orientadas a deportes electrónicos y jugadores

En 2024, los deportes electrónicos captivaron a una audiencia global masiva, forjando una clara conexión entre la cultura gamer y el consumo de bebidas energéticas. La asociación de Red Bull con League of Legends por sí sola generó impresiones significativas, impulsando la visibilidad de la marca sin depender de los medios de comunicación tradicionales. Las bebidas energéticas diseñadas para jugadores suelen contener altos niveles de cafeína, combinados frecuentemente con nootrópicos como la citicolina. Esta formulación única los convierte en candidatos idóneos para las estanterías de las tiendas de hardware y los cibercafés. Las ventas de bebidas experimentaron un crecimiento notable en 2024 en el canal PC-bang de Corea del Sur, en parte gracias a que los operadores aprovecharon los incentivos por lata, cortesía de los presupuestos de marketing de las marcas. Si bien el grupo demográfico gamer está compuesto predominantemente por hombres e individuos de entre 18 y 34 años, un notable aumento en la participación femenina está orientando a las marcas hacia perfiles de sabor más suaves y opciones con menor contenido de cafeína.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Escrutinio sanitario y regulatorio de la cafeína y el azúcar | –0.7% | Global, más agudo en Europa y algunas jurisdicciones de EE. UU., emergente en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Competencia de bebidas de café listas para consumir y bebidas deportivas | –0.5% | América del Norte, Europa Occidental, Australia, efecto limitado en Asia-Pacífico | Mediano plazo (2-4 años) |

| Volatilidad en el suministro de latas de aluminio | –0.4% | Global, más aguda en Europa y América del Norte, moderada en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Prohibiciones de venta a menores en determinados países europeos | –0.3% | Europa Central y Oriental, en revisión en los países nórdicos | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Escrutinio sanitario y regulatorio de la cafeína y el azúcar

En enero de 2024, Polonia, en respuesta a 340 visitas a urgencias por sobredosis de cafeína en 2023, según informó el USDA, implementó una prohibición de venta de bebidas energéticas a consumidores menores de 18 años. Esta medida refleja la creciente preocupación por los riesgos para la salud asociados con el consumo excesivo de cafeína entre los grupos demográficos más jóvenes. En el mismo año, Lituania tomó una medida proactiva al retirar las bebidas energéticas de las cajas de los supermercados para desalentar las compras impulsivas, especialmente por parte de menores. Mientras tanto, Dinamarca está evaluando acciones regulatorias similares para abordar estas preocupaciones. La Autoridad Europea de Seguridad Alimentaria (EFSA) mantiene un límite diario de cafeína de 400 mg, pero los estados miembros individuales tienen la autoridad para imponer regulaciones más estrictas, lo que añade complejidad para las empresas multinacionales que se esfuerzan por garantizar el cumplimiento en mercados diversos[3]Fuente: Autoridad Europea de Seguridad Alimentaria, "Cafeína", efsa.europa.eu. Al mismo tiempo, la Organización Mundial de la Salud ha emitido orientaciones recomendando que los azúcares libres no superen el 10% de la ingesta calórica total, enfatizando la necesidad de formulaciones de productos más saludables. Si bien reformular las bebidas energéticas en variantes sin azúcar puede reducir eficazmente el contenido calórico, introduce desafíos para mantener la satisfacción del consumidor. Las pruebas de cata a ciegas indican que solo el 62% de los consumidores encuentran aceptable el sabor de los edulcorantes artificiales en las bebidas energéticas, lo que pone de relieve un obstáculo importante para los fabricantes que buscan equilibrar las consideraciones de salud con las preferencias de sabor.

Competencia de bebidas de café listas para consumir y bebidas deportivas

El café listo para consumir y las bebidas deportivas con cafeína están ocupando cada vez más las ocasiones tradicionalmente dominadas por las bebidas energéticas. En 2024, la línea de café embotellado de Starbucks, distribuida por PepsiCo, logró un éxito significativo, con cada unidad ofreciendo un contenido de cafeína moderado a alto, atendiendo a los consumidores que buscan tanto conveniencia como energía. Mientras tanto, las marcas de bebidas deportivas están lanzando versiones con cafeína, fusionando hidratación con estimulación para atraer a una audiencia más amplia, incluidos los entusiastas del fitness y las personas con estilos de vida activos. En particular, los consumidores de entre 35 y 54 años muestran menos fidelidad a las bebidas energéticas, cambiando frecuentemente de marca en función del precio, el sabor o las declaraciones específicas, lo que indica una demanda creciente de variedad y funcionalidad personalizada en el mercado de bebidas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo: las variantes naturales reconfiguran las prioridades de formulación

En 2025, las bebidas energéticas tradicionales dominan el mercado, con una cuota del 43,58%. Esta posición dominante se atribuye en gran medida a las extensas redes de distribución y el valor de marca de gigantes como Red Bull y Monster. Estas marcas han establecido una base de consumidores fieles y mantienen una visibilidad significativa a través de agresivas campañas de marketing y patrocinios. Si bien las alternativas naturales y sin azúcar están ganando terreno, las bebidas energéticas tradicionales todavía ocupan un lugar preferente en las estanterías del comercio minorista y generan compras impulsivas, especialmente en tiendas de conveniencia y supermercados. Sin embargo, estas bebidas tradicionales enfrentan presiones crecientes para reformularse, especialmente cuando las bebidas naturales de marca propia ofrecen precios casi un 30% inferiores, con niveles de cafeína similares. Aunque hay una lenta desviación de las bebidas tradicionales debido al creciente interés por la salud, siguen desempeñando un papel fundamental para anclar el valor general de la categoría, respaldadas por su amplia disponibilidad y la confianza consolidada de los consumidores.

Las bebidas energéticas naturales y orgánicas están en rápido ascenso, creciendo a una CAGR del 7,12%, superando la tasa de crecimiento general del mercado del 5,84%. Este auge está impulsado por la preferencia de los consumidores por ingredientes y etiquetas más limpias, incluso cuando la obtención de la certificación orgánica del USDA eleva los costos de insumos entre un 15 y un 20%. Estas bebidas disfrutan de primas en el comercio minorista superiores al 35%, lo que asegura márgenes saludables e impulsa una mayor innovación. El segmento se beneficia de una mayor conciencia de los consumidores sobre la salud y el bienestar, así como de una creciente inclinación hacia productos sostenibles y de origen ético. Dada esta trayectoria, las bebidas energéticas naturales y orgánicas están en camino de reclamar aproximadamente el 20% de las ventas de la categoría en los próximos años. Esta tendencia se alinea con un cambio más amplio de los consumidores hacia bebidas funcionales y comercializadas éticamente, dejando atrás a las bebidas carbonatadas tradicionales. Además, el crecimiento del segmento está respaldado por la creciente popularidad de los ingredientes de origen vegetal y los adaptógenos, que atraen a los grupos demográficos más jóvenes y conscientes de su salud.

Por tipo de envase: el vidrio gana terreno a medida que la sostenibilidad y la premiumización se alinean

En 2025, las latas metálicas dominaron el mercado de bebidas energéticas, capturando el 54,63% del volumen total. Su prevalencia se atribuye a los procesos de fabricación consolidados, el uso eficiente del espacio en estanterías y la familiaridad de los consumidores. Sin embargo, este segmento está lidiando con presiones en los márgenes derivadas de las fluctuaciones en los precios del aluminio. A continuación, las botellas PET han conquistado una cuota de mercado significativa, atendiendo a los formatos de envase más grandes y resellables favorecidos por los consumidores conscientes del precio. Sin embargo, estas botellas enfrentan escrutinio debido a preocupaciones sobre sus tasas de reciclaje. Los envases asépticos y las bolsas, que representan el 8% del volumen del mercado, presentan potencial de crecimiento. Ofrecen ventajas como una mayor vida útil y practicidad, especialmente en regiones más cálidas con refrigeración limitada. En conjunto, estos formatos tradicionales forman la columna vertebral de la distribución y el consumo de bebidas energéticas.

Las botellas de vidrio están emergiendo como el formato de envase de más rápido crecimiento, con una CAGR del 5,97%. Las marcas premium de bebidas naturales y orgánicas están aprovechando la asociación del vidrio con la pureza, la calidad y la reciclabilidad. Aunque las marcas enfrentan un costo de rotura en distribución de aproximadamente USD 0,12 por unidad, lo compensan con primas en el precio de venta, impulsadas por un mayor atractivo para los consumidores comprometidos con la sostenibilidad. Este giro hacia el envase de vidrio refleja una tendencia más amplia de la industria que prioriza los materiales ecológicos y la transparencia en el abastecimiento de ingredientes. Si el impulso actual se mantiene, las bebidas energéticas en vidrio podrían experimentar un aumento significativo en su cuota de mercado en los próximos años. El mercado ahora exhibe una variada gama de formatos, que atienden desde los shots de energía para llevar hasta las ofertas premium del segmento natural.

Por funcionalidad: la recuperación muscular va más allá de la estimulación

En 2025, las bebidas de resistencia e impulso de energía dominaron el mercado de bebidas energéticas, capturando el 55,60% de las ventas, lo que subraya el papel fundamental de la cafeína en las preferencias de los consumidores. Estos productos atienden a los consumidores que buscan energía inmediata y alerta sostenida, anclando el núcleo de la demanda de la categoría. Mientras tanto, las bebidas de recuperación muscular, enriquecidas con 20-30 gramos de proteína y 150-200 mg de cafeína, exhibieron un rápido crecimiento con una CAGR del 7,72%. Su atractivo transversal con el mercado de nutrición deportiva de USD 18 mil millones impulsa su popularidad, especialmente entre los frecuentadores de gimnasios de entre 25 y 44 años. En particular, uno de cada tres de estos individuos las consume después del entrenamiento, lo que refuerza el precio premium del segmento.

Las bebidas energéticas para la mejora cognitiva están ganando terreno al incorporar adaptógenos como la ashwagandha. Sin embargo, los organismos reguladores están escrutando cada vez más las declaraciones que carecen de respaldo científico. Además, las variantes enriquecidas con electrolitos, que combinan sodio y potasio con cafeína, se están fusionando con las bebidas deportivas convencionales, ofreciendo tanto hidratación como estimulación. Si bien el aumento del costo del suero de leche ha impulsado el interés en las proteínas de origen vegetal, sus perfiles de aminoácidos son menos que ideales. De cara al futuro, las bebidas de recuperación muscular están preparadas para expandir su presencia en el mercado, potencialmente capturando una mayor cuota del mercado general de bebidas energéticas.

Por canal de distribución: la velocidad de HoReCa supera el volumen minorista

En 2025, la distribución de bebidas energéticas se canalizó predominantemente a través de puntos de venta minoristas, capturando el 77,42% del volumen total. Los supermercados e hipermercados surgieron como los líderes, con las selecciones más amplias de unidades de mantenimiento de existencias (SKU). Sin embargo, estos gigantes del comercio minorista vienen con un precio elevado, imponiendo tarifas de colocación que pueden llegar hasta USD 50.000 por cada línea de producto, lo que comprime los márgenes de beneficio de las marcas. Las tiendas de conveniencia, que atienden al consumidor de ritmo rápido, ofrecen principalmente latas de una sola porción, con un tamaño promedio de cesta de 1,4 unidades. Mientras tanto, las ventas en línea, que constituyeron una proporción significativa del volumen minorista en 2024, experimentaron un crecimiento sólido, impulsado en gran medida por programas de suscripción que refuerzan la fidelidad del cliente y optimizan los costos de adquisición.

El sector HoReCa (Hotel, Restaurante, Cafetería) está presenciando la expansión más rápida, creciendo a una CAGR del 6,33%. Los locales nocturnos, los cafés y las arenas de deportes electrónicos están celebrando cada vez más contratos de suministro exclusivo, asegurando un suministro constante. Estos establecimientos se benefician de atractivos márgenes brutos cercanos al 50%, gracias a los sistemas de grifo que reducen el costo por porción. Las colaboraciones exclusivas, como la iniciativa de Red Bull con bares de entretenimiento, refuerzan las ventajas competitivas al asegurar los mejores espacios de entretenimiento y garantizar una demanda constante por parte de los clientes. Esta creciente presencia en el sector HoReCa no solo amplía el panorama de distribución de las bebidas energéticas, sino que también aprovecha la tendencia en alza del consumo social y experiencial.

Análisis geográfico

En 2025, la región de Asia-Pacífico lideró la producción global con una cuota dominante del 52,62%. China e India encabezaron este dominio, con ambas naciones viendo duplicarse su huella de comercio minorista moderno desde 2020. En China, el mercado de bebidas energéticas experimentó un notable repunte en 2024. Este auge fue impulsado principalmente por los profesionales de las ciudades de segundo nivel, que recurrieron cada vez más a las bebidas energéticas durante los picos de horas extra para mantener su resistencia. Este cambio pone de relieve la creciente aceptación de las bebidas energéticas como bebidas funcionales esenciales entre los profesionales urbanos. Mientras tanto, el mercado de bebidas energéticas de India celebró un sólido crecimiento del 16%. Sin embargo, con un consumo per cápita que es solo una décima parte del de América del Norte, el potencial de expansión es inmenso. Esta disparidad en el consumo per cápita señala a los fabricantes la necesidad de impulsar la conciencia y la accesibilidad, preparando el terreno para una mayor adopción. Japón, con su mercado maduro, enfrentó desafíos debido a su envejecimiento demográfico. La preferencia de la generación mayor por el té frente a las bebidas energéticas carbonatadas ha moderado el crecimiento del mercado, lo que subraya la necesidad de estrategias adaptadas para atraer a este grupo demográfico.

América del Norte, un peso pesado en la demanda global, se caracteriza por una feroz competencia. Celsius, un actor destacado en la región, ha expandido con éxito su cuota de mercado, lo que subraya su sólido posicionamiento de marca y sus astutas estrategias de marketing. El panorama competitivo en América del Norte está definido por una agresiva innovación de productos, animadas campañas de marketing y un marcado enfoque en los consumidores conscientes de la salud, todo ello impulsando la demanda de bebidas energéticas. Europa, aunque posee una cuota significativa del volumen global, enfrenta desafíos derivados de las estrictas regulaciones que configuran su panorama de mercado. En países como Polonia y Lituania, las restricciones de venta a jóvenes complican las cosas para los fabricantes que se dirigen a los consumidores más jóvenes. Estas regulaciones centradas en la salud obligan a las empresas a ajustar sus estrategias, equilibrando el cumplimiento normativo con la retención de cuota de mercado. No obstante, la base de consumidores consolidada de Europa y las preferencias en evolución solidifican su estatus como un mercado crucial para las bebidas energéticas.

Oriente Medio y África están emergiendo como las regiones de más rápido crecimiento, con una CAGR del 6,21%. Este auge se atribuye en gran medida a las florecientes comunidades de expatriados y la rápida evolución del sector de la hospitalidad, que amplían la demanda de bebidas energéticas en contextos sociales y de ocio. Con una base de consumidores diversa y unos ingresos disponibles en alza, la región ofrece un terreno fértil para que los actores del mercado lancen productos innovadores adaptados a los gustos locales. América del Sur registró crecimiento, impulsado por marcas locales que aprovechan los sabores regionales para diferenciarse. Al alinearse con las preferencias culturales, estas marcas han elaborado ofertas únicas que resuenan profundamente con los consumidores. Sin embargo, los aranceles gubernamentales presentan obstáculos tanto para las entidades nacionales como internacionales, influyendo en las estrategias de precios y beneficios. Aun así, la creciente base de consumidores de la región y el mayor interés en las bebidas funcionales señalan un panorama prometedor para el crecimiento del mercado.

Panorama competitivo

Principales empresas del mercado de bebidas energéticas

El mercado de bebidas energéticas está presenciando un panorama competitivo moderadamente consolidado. En 2024, los cinco principales actores representaron aproximadamente el 60% del volumen del mercado. Red Bull destaca con su posicionamiento premium, mientras que Monster capitaliza una cartera de sabores diversa. Mientras tanto, PepsiCo, Coca-Cola y Keurig Dr Pepper aprovechan sus extensas redes de bebidas para asegurar un lugar preferente en las estanterías. Los competidores de tamaño mediano están recurriendo al marketing de influencers y a los canales de venta directa al consumidor, lo que se traduce en valores de vida del cliente tres veces más altos que los de sus homólogos centrados en tiendas. La tecnología desempeña un papel fundamental: el envase con código QR de Celsius conecta las latas con aplicaciones de seguimiento del entrenamiento, aumentando las tasas de recompra en un 18%.

Las adquisiciones continúan siendo una estrategia clave. En octubre de 2024, Keurig Dr Pepper desembolsó USD 990 millones por Ghost Energy, obteniendo valiosa propiedad intelectual en los ámbitos del gaming y el branding fitness. En 2024, Monster Beverage obtuvo siete patentes para una técnica de microencapsulación destinada a prolongar los efectos de la cafeína. Si bien los costos de cumplimiento, especialmente para las pruebas de toxicología y el control de acceso por edad, plantean desafíos, también crean barreras que protegen a los actores establecidos. Esta dinámica ha llevado a alianzas estratégicas entre las marcas emergentes.

Los actores regionales están creando nichos al ofrecer certificaciones halal o kosher y sabores localizados como tamarindo, lichi o dátil. Estas ofertas personalizadas encuentran una audiencia receptiva en Oriente Medio, África y el Sudeste Asiático, donde las preferencias culturales son diversas. Las preocupaciones sobre el suministro de latas de aluminio han impulsado movimientos de integración vertical; tanto Celsius como Monster están reforzando su seguridad de suministro invirtiendo en capacidades de co-envasado y fabricación de latas, con miras a la estabilidad hasta 2027.

Líderes de la industria de bebidas energéticas

Monster Beverage Corporation

PepsiCo, Inc.

Red Bull GmbH

Suntory Holdings Limited

T.C. Pharmaceutical Industries Company Limited

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Noviembre de 2025: Monster Energy presentó Ultra Wild Passion, una nueva incorporación a su línea Ultra. Esta bebida energética sin azúcar presume de un audaz sabor a maracuyá, complementado con refrescantes notas cítricas.

- Octubre de 2025: Grupo Jumex y AriZona Beverages profundizaron su colaboración, presentando Jumex Energy, una nueva línea de bebidas energéticas elaborada con auténticas mezclas de néctares de frutas.

- Octubre de 2025: Slush Puppie se asoció con el licenciatario Applied Nutrition para lanzar bebidas energéticas de rendimiento en latas, inspirándose en la icónica marca de granizados con los nostálgicos sabores Frambuesa Azul y Cereza.

- Enero de 2025: Anheuser-Busch, en colaboración con 1st Phorm y el CEO de UFC Dana White, anunció el lanzamiento de Phorm Energy. Con debut previsto para mayo de 2025, esta línea de bebidas energéticas sin azúcar está elaborada con cafeína natural procedente del té verde, electrolitos hidratantes y está libre de sabores artificiales.

Alcance del informe del mercado global de bebidas energéticas

Los shots de energía, las bebidas energéticas naturales/orgánicas, las bebidas energéticas sin azúcar o bajas en calorías y las bebidas energéticas tradicionales están cubiertos como segmentos por tipo de bebida sin alcohol. Las botellas de vidrio, las latas metálicas y las botellas PET están cubiertas como segmentos por tipo de envase. El canal fuera del establecimiento y el canal dentro del establecimiento están cubiertos como segmentos por canal de distribución. África, Asia-Pacífico, Europa, Oriente Medio, América del Norte y América del Sur están cubiertos como segmentos por región.| Bebidas energéticas tradicionales |

| Bebidas energéticas sin azúcar o bajas en calorías |

| Bebidas energéticas naturales/orgánicas |

| Shots de energía |

| Otras bebidas energéticas |

| Botellas PET |

| Botellas de vidrio |

| Latas metálicas |

| Envases asépticos (tetra pak, cartones, bolsas) |

| Vasos desechables |

| Resistencia/impulso de energía |

| Recuperación muscular |

| Otros |

| HoReCa | |

| Comercio minorista | Supermercados/Hipermercados |

| Tiendas de conveniencia/Tiendas de alimentación | |

| Tiendas minoristas en línea | |

| Otros canales de distribución |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Países Bajos | |

| Polonia | |

| Bélgica | |

| Suecia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Australia | |

| Indonesia | |

| Tailandia | |

| Singapur | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Chile | |

| Perú | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Nigeria | |

| Egipto | |

| Marruecos | |

| Turquía | |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por tipo | Bebidas energéticas tradicionales | |

| Bebidas energéticas sin azúcar o bajas en calorías | ||

| Bebidas energéticas naturales/orgánicas | ||

| Shots de energía | ||

| Otras bebidas energéticas | ||

| Por tipo de envase | Botellas PET | |

| Botellas de vidrio | ||

| Latas metálicas | ||

| Envases asépticos (tetra pak, cartones, bolsas) | ||

| Vasos desechables | ||

| Funcionalidad | Resistencia/impulso de energía | |

| Recuperación muscular | ||

| Otros | ||

| Por canal de distribución | HoReCa | |

| Comercio minorista | Supermercados/Hipermercados | |

| Tiendas de conveniencia/Tiendas de alimentación | ||

| Tiendas minoristas en línea | ||

| Otros canales de distribución | ||

| Por geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Países Bajos | ||

| Polonia | ||

| Bélgica | ||

| Suecia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Indonesia | ||

| Tailandia | ||

| Singapur | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Chile | ||

| Perú | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Nigeria | ||

| Egipto | ||

| Marruecos | ||

| Turquía | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Definición de mercado

- Bebidas carbonatadas sin alcohol - Las bebidas carbonatadas sin alcohol hacen referencia a bebidas no alcohólicas carbonatadas y normalmente aromatizadas, que contienen dióxido de carbono disuelto para crear efervescencia. Estas bebidas incluyen habitualmente colas, limón-lima, naranja y sodas de diversos sabores de frutas. Comercializadas en latas, botellas o dispensadores de fuente.

- Zumos - Hemos considerado los zumos envasados, que engloban bebidas no alcohólicas derivadas de frutas, verduras o una combinación de ambas, procesadas y selladas en diversos formatos de envase, como botellas, cartones o bolsas. Excluyendo los zumos frescos, este segmento de mercado comprende zumos preparados y conservados comercialmente, a menudo con conservantes y aromas añadidos.

- Té listo para consumir y café listo para consumir - El té listo para consumir y el café listo para consumir son bebidas no alcohólicas preenvasadas, preparadas para su consumo sin dilución adicional. El té listo para consumir incluye típicamente diversas variedades de té, infundidas con sabores y edulcorantes, y se presenta en botellas, latas o cartones. De manera similar, el café listo para consumir implica formulaciones de café preparado previamente, a menudo mezclado con leche, azúcar o aromatizantes, y está convenientemente envasado para su consumo sobre la marcha.

- Bebidas energéticas - Las bebidas energéticas son bebidas no alcohólicas formuladas para proporcionar un rápido impulso de energía y alerta. Por su parte, las bebidas deportivas son bebidas diseñadas para hidratar y reponer electrolitos, especialmente después de un esfuerzo físico, ejercicio o actividad intensa.

| Palabra clave | Definición |

|---|---|

| Bebidas carbonatadas sin alcohol | Las bebidas carbonatadas sin alcohol (CSDs, por sus siglas en inglés) son una combinación de agua carbonatada y aromatizantes, endulzados con azúcar o edulcorantes sin azúcar. |

| Cola estándar | La cola estándar se define como el sabor original de la soda de cola. |

| Cola dietética | Una bebida refrescante a base de cola que no contiene azúcar o contiene cantidades bajas de la misma. |

| Carbonatos con sabor a fruta | Una bebida carbonatada elaborada a partir de zumo/sabor de fruta con agua carbonatada y que contiene azúcar, dextrosa, azúcar invertido o glucosa líquida, solos o en combinación. Puede contener aceite de cáscara y esencias de fruta. |

| Zumo | El zumo es una bebida elaborada a partir de la extracción o el prensado del líquido natural contenido en frutas y verduras. |

| Zumo 100% | Zumo de fruta/verdura elaborado a partir de la fruta en forma de su zumo sin que se añada agua para completar el volumen. No está permitido añadir azúcares, edulcorantes, conservantes, aromatizantes o colorantes al zumo de fruta. |

| Bebidas de zumo (hasta el 24% de zumo) | Bebidas de zumo de fruta/verdura con hasta un 24% de extracto de fruta/verdura. |

| Néctares (25-99% de zumo) | Zumos que pueden contener entre un 25 y un 99% de fruta, con los límites mínimos legales definidos según el tipo de fruta. |

| Concentrados de zumo | Los concentrados de zumo son aquellas formas de zumo de las que se ha eliminado la mayor parte del líquido, dando como resultado un producto espeso y de consistencia jarabe conocido como concentrado de zumo. |

| Café listo para consumir | Bebidas de café envasadas que se venden en forma preparada y están listas para su consumo en el momento de la compra. |

| Café con hielo | El café con hielo es una versión fría del café, generalmente una combinación de espresso caliente y leche con hielo añadido. |

| Café de extracción en frío | El café de extracción en frío, también llamado extracción en agua fría o prensado en frío, se elabora sumergiendo café molido en agua a temperatura ambiente durante varias horas. |

| Té listo para consumir | El té listo para consumir es un producto de té envasado listo para su consumo inmediato sin necesidad de preparación. |

| Té con hielo | El té con hielo es una bebida elaborada a partir de té sin leche, pero con azúcar y a veces aromatizantes de frutas, consumida fría. |

| Té verde | El té verde es una bebida de té que favorece la alerta mental, alivia los síntomas digestivos y promueve la pérdida de peso. |

| Infusiones de hierbas | Las infusiones de hierbas son bebidas elaboradas a partir de la infusión o decocción de hierbas, especias u otro material vegetal en agua caliente. |

| Bebida energética | Un tipo de bebida que contiene compuestos estimulantes, normalmente cafeína, que se comercializa como proveedora de estimulación mental y física. Puede o no estar carbonatada y también puede contener azúcar, otros edulcorantes o extractos de hierbas, entre numerosos ingredientes posibles. |

| Bebidas energéticas sin azúcar o bajas en calorías | Las bebidas energéticas sin azúcar o bajas en calorías son bebidas energéticas sin azúcar, con edulcorantes artificiales y pocas calorías o ninguna. |

| Bebida energética tradicional | Las bebidas energéticas tradicionales son bebidas refrescantes funcionales que contienen ingredientes diseñados para aumentar la energía del consumidor. |

| Bebidas energéticas naturales/orgánicas | Las bebidas energéticas naturales/orgánicas son bebidas energéticas libres de edulcorantes artificiales y colorantes sintéticos. En cambio, contienen ingredientes de origen natural como el té verde, la yerba mate y extractos botánicos. |

| Shots de energía | Una bebida energética pequeña pero altamente concentrada que contiene grandes cantidades de cafeína y/u otros estimulantes. La cantidad es comparativamente menor en comparación con las bebidas energéticas. |

| Bebida deportiva | Las bebidas deportivas son bebidas diseñadas específicamente para el suministro rápido de líquidos, carbohidratos y electrolitos antes, durante o después del ejercicio. |

| Isotónica | Las bebidas isotónicas contienen concentraciones similares de sal y azúcar a las del cuerpo humano, y están diseñadas para reponer rápidamente los líquidos perdidos durante el ejercicio pero con un aumento de carbohidratos. |

| Hipertónica | Las bebidas hipertónicas tienen una concentración más alta de sal y azúcar que el cuerpo humano. Se consumen mejor después del ejercicio, ya que es importante reponer los niveles de glucógeno rápidamente tras el ejercicio. |

| Hipotónica | Las bebidas hipotónicas están diseñadas para reponer rápidamente los líquidos perdidos durante el ejercicio. Tienen un contenido de carbohidratos muy bajo y una concentración de sal y azúcar inferior a la del cuerpo humano. |

| Agua enriquecida con electrolitos | El agua con electrolitos es agua infundida con minerales con carga eléctrica, como sodio, potasio, calcio y magnesio. |

| Bebidas deportivas a base de proteínas | Las bebidas deportivas a base de proteínas son aquellas bebidas deportivas que tienen proteína añadida, lo que mejorará el rendimiento y reducirá la descomposición de las proteínas musculares. |

| Canal dentro del establecimiento | El canal dentro del establecimiento hace referencia a los lugares que venden bebidas para su consumo inmediato en el propio local, como bares, restaurantes y pubs. |

| Canal fuera del establecimiento | El canal fuera del establecimiento generalmente hace referencia a lugares como licorerías, supermercados y otros establecimientos donde no se consume la bebida en el momento. |

| Tienda de conveniencia | Un negocio minorista que ofrece al público una ubicación conveniente para adquirir rápidamente una amplia variedad de productos consumibles y servicios, generalmente alimentos y combustible. |

| Tienda especializada | Una tienda especializada es un comercio que ofrece una amplia gama de marcas, estilos o modelos dentro de una categoría de productos relativamente estrecha. |

| Comercio minorista en línea | El comercio minorista en línea es un tipo de comercio electrónico mediante el cual una empresa vende bienes o servicios directamente a los consumidores desde un sitio web. |

| Envase aséptico | El envase aséptico hace referencia al llenado de un producto frío y comercialmente estéril en condiciones estériles dentro de un recipiente y cierre preesterilizados en condiciones estériles para formar un sello que excluye eficazmente los microorganismos. Incluye tetra packs, cartones, bolsas, etc. |

| Botella PET | La botella PET es una botella fabricada con tereftalato de polietileno. |

| Latas metálicas | Recipientes metálicos fabricados de aluminio o acero estañado o galvanizado, que se utilizan comúnmente para envasar alimentos, bebidas u otros productos. |

| Vasos desechables | El vaso desechable es un vaso u otro recipiente diseñado para un solo uso para servir bebidas, como agua, bebidas frías, bebidas calientes y bebidas alcohólicas. |

| Generación Z | Una manera de referirse al grupo de personas nacidas a finales de la década de 1990 y principios de la de 2000. |

| Milénial | Cualquier persona nacida entre 1981 y 1996 (con edades comprendidas entre 23 y 38 años en 2019) se considera un milénial. |

| Taurina | La taurina es un aminoácido que apoya la salud inmunológica y la función del sistema nervioso. |

| Bares y pubs | Es un establecimiento de consumo de bebidas con licencia para servir bebidas alcohólicas para su consumo en el local. |

| Cafetería | Es un establecimiento de hostelería que sirve bebidas (principalmente café) y comidas ligeras. |

| Sobre la marcha | Significa hacer/gestionar algo mientras se está ocupado con otra cosa sin desviar los planes para adaptarse a ello. |

| Penetración de internet | La tasa de penetración de internet corresponde al porcentaje de la población total de un país o región que utiliza internet. |

| Máquina expendedora | Una máquina que distribuye artículos pequeños como alimentos, bebidas o cigarrillos cuando se introduce una moneda o ficha. |

| Tienda de descuento | Una tienda de descuento ofrece un formato minorista en el que los productos se venden a precios que, en principio, son inferiores a un "precio minorista completo" real o supuesto. Los establecimientos de descuento se basan en compras al por mayor y en una distribución eficiente para mantener bajos los costos. |

| Etiqueta limpia | Las etiquetas limpias en el mercado de bebidas son bebidas elaboradas con pocos ingredientes de origen natural y que no han sido procesadas o solo han sido sometidas a un procesamiento mínimo. |

| Cafeína | Un compuesto alcaloide que actúa como estimulante del sistema nervioso central. Se utiliza principalmente de forma recreativa, como potenciador cognitivo suave para aumentar el estado de alerta y el rendimiento atencional. |

| Deporte extremo | Los deportes de acción, de aventura o extremos son actividades percibidas como que implican un alto grado de riesgo. |

| Entrenamiento en intervalos de alta intensidad | Incorpora varias rondas que alternan entre varios minutos de movimientos de alta intensidad para aumentar significativamente la frecuencia cardíaca al menos al 80% de la frecuencia cardíaca máxima, seguidos de cortos períodos de movimientos de menor intensidad. |

| Vida útil | El período de tiempo durante el cual un artículo permanece utilizable, apto para el consumo o vendible. |

| Soda de crema | La soda de crema es una bebida refrescante dulce. Generalmente aromatizada con vainilla y basada en el sabor de un flotante de helado. |

| Cerveza de raíz | La cerveza de raíz es una bebida refrescante norteamericana dulce elaborada tradicionalmente con la corteza de la raíz del árbol sassafras Sassafras albidum o con la vid de Smilax ornata como sabor principal. La cerveza de raíz es típicamente, aunque no exclusivamente, no alcohólica, sin cafeína, dulce y carbonatada. |

| Soda de vainilla | Una bebida refrescante carbonatada aromatizada con vainilla. |

| Sin lácteos | Un producto que no contiene ningún tipo de leche ni productos lácteos de vacas, ovejas o cabras. |

| Bebidas energéticas sin cafeína | Las bebidas energéticas sin cafeína se basan en otros ingredientes para proporcionar energía. Las opciones más populares incluyen aminoácidos, vitaminas del grupo B y electrolitos. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: IDENTIFICAR LAS VARIABLES CLAVE: Con el fin de construir una metodología de previsión sólida, las variables y los factores identificados en el Paso 1 se contrastan con los datos históricos disponibles del mercado. Mediante un proceso iterativo, se establecen las variables necesarias para la previsión del mercado y el modelo se construye sobre la base de dichas variables.

- Paso 2: Construir un modelo de mercado: Las estimaciones del tamaño del mercado para los años de previsión se expresan en términos nominales. La inflación no forma parte de la fijación de precios, y el precio de venta promedio (ASP) se mantiene constante durante todo el período de previsión para cada país.

- Paso 3: Validar y finalizar: En este importante paso, todos los datos del mercado, las variables y las conclusiones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la investigación: Informes sindicados, encargos de consultoría personalizada, bases de datos y plataformas de suscripción