Tamaño y participación del mercado de bebidas deportivas de India

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

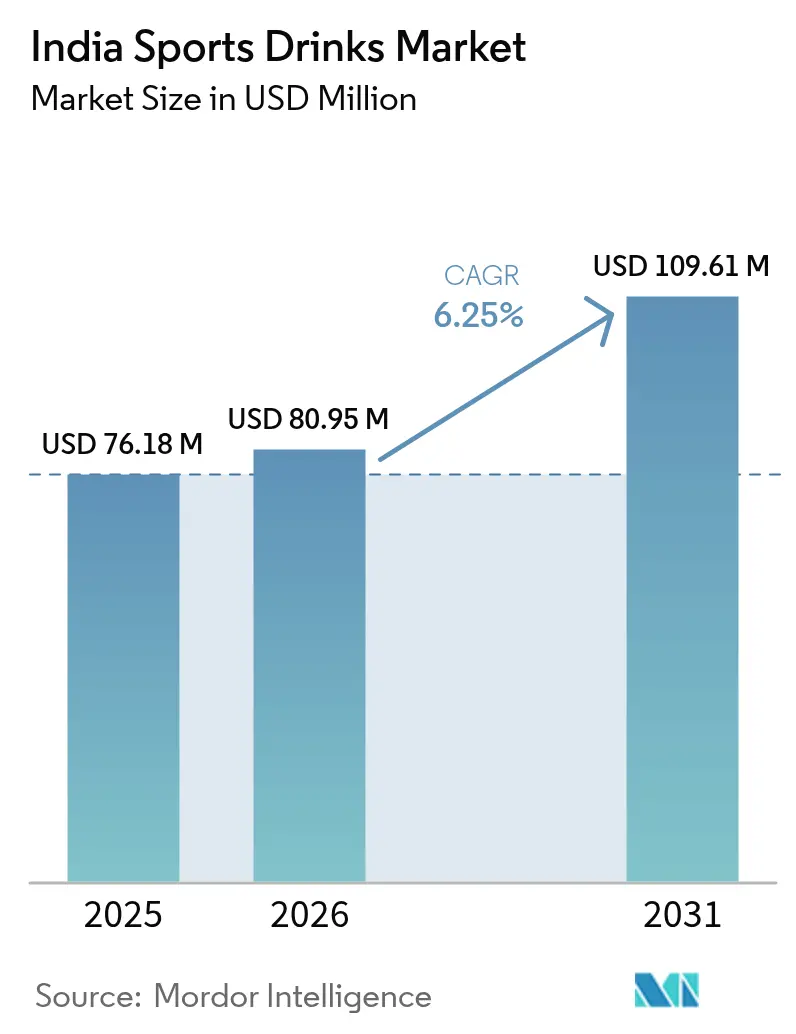

| Tamaño del mercado en el año base (2025) | 76.18 Millones de dólares |

| Tamaño del Mercado (2026) | 80.95 Millones de dólares |

| Tamaño del Mercado (2031) | 109.61 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.25% CAGR |

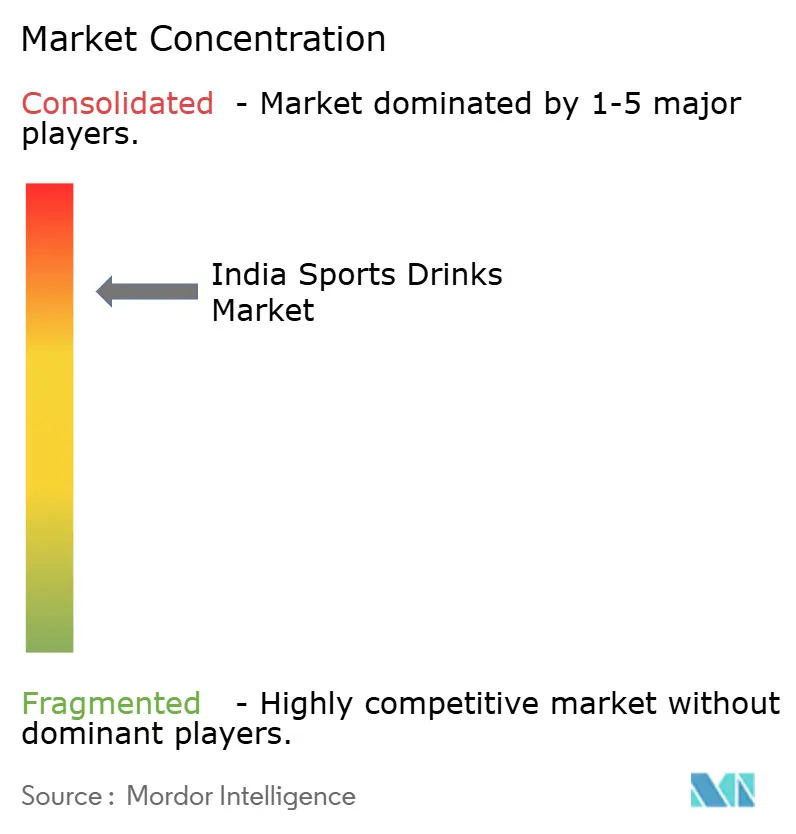

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de bebidas deportivas de India por Mordor Intelligence

El tamaño del mercado de bebidas deportivas de India en 2026 se estima en USD 80,95 millones, creciendo desde el valor de 2025 de USD 76,18 millones, con proyecciones para 2031 que muestran USD 109,61 millones, creciendo a una CAGR del 6,25% durante el período 2026-2031. El crecimiento de las membresías en gimnasios, la expansión de los calendarios de maratones y el financiamiento gubernamental bajo la iniciativa Khelo India están convirtiendo la hidratación en un hábito diario generalizado, en lugar de un requisito atlético de élite. Las plataformas de comercio rápido que entregan bebidas frías en menos de 15 minutos, combinadas con la creciente demanda de formulaciones bajas en azúcar que evitan las advertencias en el frente del envase, están remodelando la economía de la categoría. Los actores multinacionales consolidados protegen su espacio en estanterías a través de patrocinios de la IPL, mientras que las marcas nacionales con precios disruptivos atraen a compradores de ciudades de segundo nivel con paquetes individuales de INR 10. Las deficiencias en la cadena de frío siguen impulsando la inversión en envases asépticos, y los compromisos de política, como la Khelo Bharat Niti de julio de 2025, garantizan un flujo constante de jóvenes atletas que normalizarán las bebidas isotónicas e hipotónicas desde una edad temprana.

Conclusiones clave del informe

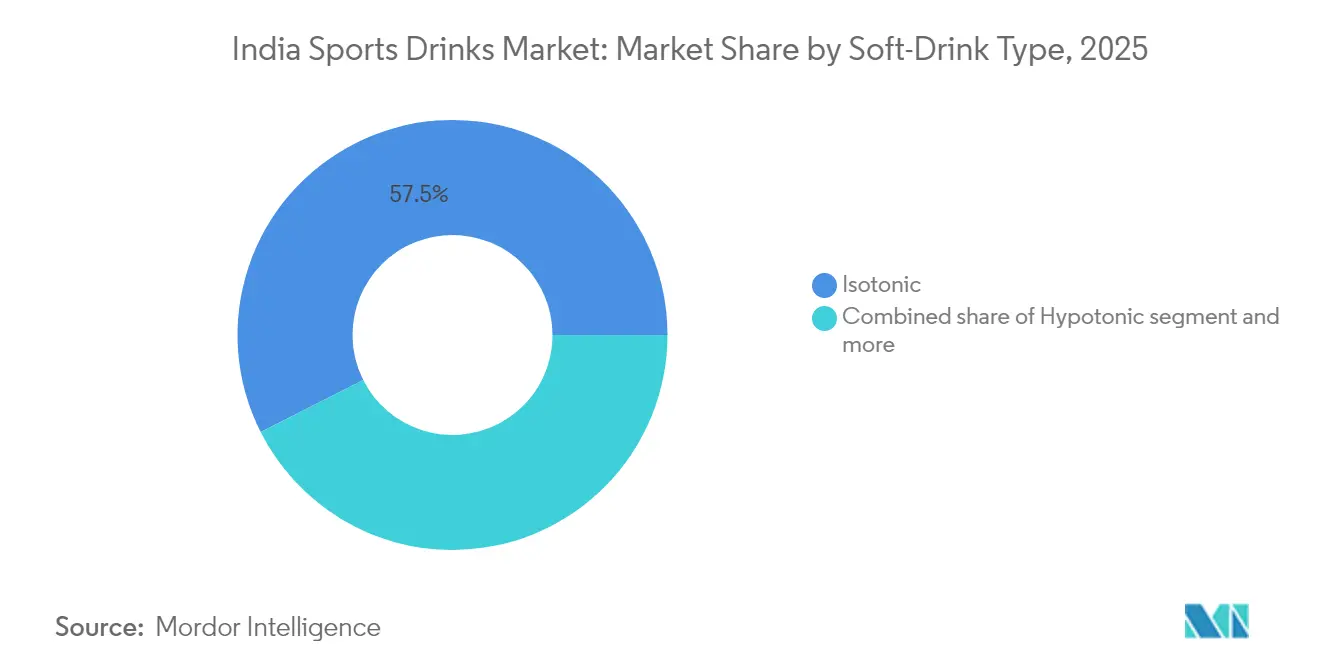

- Por tipo de bebida sin alcohol, las variantes isotónicas lideraron la participación del mercado de bebidas deportivas de India, representando el 57,45% en 2025. En contraste, se prevé que las bebidas hipotónicas crezcan a una CAGR del 7,12% hasta 2031.

- Por envase, las botellas PET representaron el 71,92% del tamaño del mercado de bebidas deportivas de India en 2025; los envases asépticos se están expandiendo a una CAGR más rápida del 7,6% hasta 2031.

- Por funcionalidad, las bebidas para consumo durante el entrenamiento representaron el 36,72% de la participación del mercado de bebidas deportivas de India en 2025, mientras que los productos de preentrenamiento están en camino de registrar la CAGR más alta del 8,07% hasta 2031.

- Por canal de distribución, los puntos de venta no presenciales representaron una participación de ingresos del 67,83% en 2025, creciendo a una CAGR del 6,53% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de bebidas deportivas de India

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de la CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Expansión de ligas deportivas organizadas | +1.2% | Centros metropolitanos y ciudades de segundo nivel | Mediano plazo (2 a 4 años) |

| Crecimiento de gimnasios y academias en ciudades más pequeñas | +1.1% | Ciudades de segundo y tercer nivel | Mediano plazo (2 a 4 años) |

| Cambio del consumidor hacia etiquetas limpias y bajas en azúcar | +0.9% | Millennials urbanos y Generación Z | Corto plazo (≤ 2 años) |

| Descubrimiento de productos impulsado por redes sociales | +0.7% | Nacional, con mayor intensidad en la franja de 18 a 35 años | Corto plazo (≤ 2 años) |

| Auge de la participación en deportes de resistencia | +0.8% | Centros metropolitanos, con proyección a ciudades de segundo nivel | Mediano plazo (2 a 4 años) |

| Patrocinios deportivos de alta visibilidad | +0.6% | Nacional, con pico en la IPL de abril a mayo | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Expansión de las ligas deportivas organizadas y los ecosistemas de formación deportiva de base

Los 1.041 centros del programa Khelo India brindan entrenamiento estructurado a más de 2.700 atletas becados, incorporando pautas de hidratación en los entrenamientos diarios, según el Ministerio de Asuntos Juveniles y Deportes[1]Fuente: Ministerio de Asuntos Juveniles y Deportes, "Programa Khelo India", yas.nic.in. La Khelo Bharat Niti de julio de 2025 escala este modelo a nivel nacional, con el objetivo de realizar 2 millones de evaluaciones de talento que implícitamente amplían la base de mercado potencial para las bebidas isotónicas e hipotónicas[2]Fuente: Oficina de Información de Prensa, "Lanzamiento de la Khelo Bharat Niti 2025", pib.gov.in. Las marcas privadas aprovechan esta ola: el logotipo Stamina de Amul apareció junto a la cancha en 9 de los 10 equipos de la IPL durante la temporada 2025, aprovechando los 400 millones de espectadores de la liga. Cada nuevo centro inscribe aproximadamente 250 participantes, y con una tasa de adopción del 20%, se generan miles de nuevos consumidores mensuales de bebidas deportivas, lo que justifica una distribución más profunda más allá de los centros metropolitanos. En consecuencia, el mercado de bebidas deportivas de India se beneficia de la infraestructura del sector público y de la activación del sector privado de manera simultánea.

Mayor penetración de cadenas de gimnasios, gimnasios y academias deportivas en ciudades de segundo y tercer nivel

La reciente expansión de Cult.fit hacia Mysore, Nashik, Indore, Bhubaneswar, Coimbatore, Visakhapatnam y Surat indica que los consumidores de ciudades de segundo nivel están adoptando cada vez más hábitos de bienestar similares a los de las metrópolis. La empresa opera actualmente más de 300 centros que atienden a 2,5 millones de usuarios activos, y reportó ingresos en el ejercicio fiscal 2023 de INR 476 crore (USD 57 millones), un incremento interanual del 34%, según su informe anual. Gold's Gym India opera 140 gimnasios en 75 ciudades y tiene como objetivo expandirse a 200 ubicaciones para 2025, respaldado por un modelo de franquicia que requiere una inversión de INR 1 a 2 crore (USD 120.000 a 240.000) por sitio. Estas instalaciones funcionan como entornos de venta controlados, donde los miembros que pagan entre INR 3.000 y 5.000 al mes (aproximadamente USD 36 a 60) están regularmente expuestos a exhibiciones dentro del gimnasio y recomendaciones de entrenadores, lo que contribuye a impulsar la prueba del producto y su uso repetido. Para las marcas, asociarse directamente con cadenas de gimnasios ofrece una vía para asegurar espacio en estanterías, introducir SKU exclusivos y fortalecer la visibilidad sin depender de los canales minoristas tradicionales. Este enfoque también reduce los desafíos de la cadena de frío, ya que la mayoría de los gimnasios cuentan con infraestructura de almacenamiento o expendio refrigerado.

Tendencia hacia formulaciones de hidratación bajas en azúcar, con etiqueta limpia y naturales

Los consumidores indios prefieren cada vez más bebidas con etiqueta limpia y están dispuestos a pagar más por ingredientes naturales, una tendencia que es particularmente fuerte entre los 101 millones de adultos diabéticos del país, para quienes el contenido de azúcar es una consideración primordial en sus decisiones de compra (Federación Internacional de Diabetes). Reflejando este cambio, Coca-Cola lanzó Powerade Power Water en noviembre de 2025, una bebida electrolítica sin azúcar dirigida a los millennials enfocados en la salud. La regulación está reforzando estas preferencias. El mandato de la FSSAI de julio de 2024 para la divulgación destacada de información sobre azúcar, sal y grasa en el frente del envase está acelerando la reformulación, ya que los productos marcados con advertencias rojas o ámbar corren el riesgo de una menor aceptación[3]Fuente: Autoridad de Seguridad e Inocuidad Alimentaria de India, "Gaceta de etiquetado en el frente del envase", fssai.gov.in. En consecuencia, las marcas están migrando de la sucralosa y el aspartamo a edulcorantes naturales como la stevia y el fruto del monje. Las marcas con transparencia clara en los ingredientes están ganando terreno. La línea Stamina de Amul aprovecha la proteína de suero de leche como diferenciador natural, mientras que las formulaciones a base de agua de coco están emergiendo como una oportunidad de nicho. El lanzamiento planificado por Coca-Cola en 2025 de BodyArmor Lyte aprovecha esta demanda de productos de hidratación de posicionamiento natural en la India urbana.

La influencia de las redes sociales impulsa el crecimiento del mercado

La asociación de PepsiCo en mayo de 2025 entre Sting Energy y Battlegrounds Mobile India (BGMI) demuestra cómo los ecosistemas digitales están impulsando la prueba de bebidas entre la Generación Z. Los códigos QR integrados en el juego, sobre botellas virtuales, desbloquean recompensas, fusionando el entretenimiento con el descubrimiento de productos. Los influenciadores de fitness en Instagram y YouTube, frecuentemente percibidos como practicantes auténticos en lugar de promotores remunerados, ahora superan en rendimiento a la publicidad tradicional con celebridades. Un influenciador de fitness de nivel intermedio (100.000 a 500.000 seguidores) puede generar de 5.000 a 10.000 clics directos hacia listados de comercio electrónico por publicación, según la Asociación de Mercadotecnia en Redes Sociales de India, convirtiendo el conocimiento de marca en ventas inmediatas. Este entorno beneficia a marcas ágiles de venta directa al consumidor (D2C) como Fast&Up, que invierte fuertemente en colaboraciones con microinfluenciadores y contenido generado por atletas que muestra tabletas de hidratación en contextos de entrenamiento real. Las redes sociales reducen eficazmente el embudo de conocimiento a compra: los consumidores ven la historia de un influenciador, acceden a una página de comercio electrónico y completan la compra en minutos. Las marcas que invierten poco en narrativa digital corren el riesgo de perder relevancia frente a competidores que dominan los feeds sociales de los consumidores.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de la CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| GST del 40% más cess sobre bebidas carbonatadas | -0.9% | Nacional, con mayor impacto en ciudades de segundo y tercer nivel | Corto plazo (≤ 2 años) |

| Sentimiento antisazúcar y etiquetas de la FSSAI | -0.6% | Centros metropolitanos urbanos con altas tasas de diabetes | Mediano plazo (2 a 4 años) |

| Alta sensibilidad al precio fuera de los centros metropolitanos | -0.7% | Grupos de ciudades de segundo y tercer nivel | Mediano plazo (2 a 4 años) |

| Cadenas de suministro refrigerado deficientes | -0.5% | Regiones rurales y semiurbanas | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

GST del 40% más cess sobre bebidas carbonatadas y funcionales

El incremento del GST en septiembre de 2025 al 40% sobre las bebidas carbonatadas y funcionales con cafeína ha reducido directamente la asequibilidad en los mercados de ciudades de segundo y tercer nivel, donde los ingresos disponibles anuales promedian entre INR 1,5 y 2,5 lakh, aproximadamente la mitad de los consumidores metropolitanos. Una bebida deportiva de 200 ml que anteriormente se vendía a INR 20 (antes de impuestos) ahora se vende al público a alrededor de INR 28, cruzando un umbral de precio clave para los compradores sensibles al presupuesto. La Campa de Reliance respondió introduciendo un SKU de INR 10, utilizando la integración vertical y márgenes comerciales reducidos para compensar el impacto fiscal, presionando así a los actores establecidos a seguir su ejemplo o arriesgarse a perder participación de mercado. Las marcas están contrarrestando esta tendencia ofreciendo una segmentación de portafolio más ajustada: proporcionando SKU de «valor» con paquetes más pequeños y formulaciones simplificadas para mercados sensibles al precio, y variantes funcionales premium para áreas metropolitanas donde la elasticidad precio es menor. El nuevo régimen fiscal también está impulsando un cambio hacia formatos no carbonatados, ya que las aguas electrolíticas sin gas están sujetas a una tasa de GST del 18%, creando un incentivo claro para la reformulación[4]Fuente: Consejo de Bienes y Servicios Fiscales, "Notificaciones de tasas del GST", gstcouncil.gov.in.

Creciente sentimiento antisazúcar y propuestas de etiquetado en el frente del envase de la FSSAI

Los 101 millones de adultos diabéticos de India filtran activamente las bebidas por su contenido de azúcar, y el mandato de la FSSAI de julio de 2024 para el etiquetado destacado en el frente del envase hace que los niveles de azúcar sean inmediatamente visibles en el punto de compra. Los datos sobre la percepción del consumidor indican que el 58% de los indios está preocupado por la ingesta de azúcar, cifra que asciende al 70% entre los millennials urbanos y la Generación Z (Federación Internacional de Diabetes). Los productos que generan advertencias rojas o ámbar reducen la intención de compra entre un 30% y un 40% (Estudio de Percepción del Consumidor de la FSSAI, 2024). El lanzamiento de Coca-Cola en noviembre de 2025 de Powerade Power Water, una bebida electrolítica sin azúcar, ejemplifica la reformulación proactiva, evitando las advertencias en el frente del envase mientras se mantienen los beneficios funcionales. La conclusión estratégica es clara: las marcas deben acelerar los plazos de reformulación, ya que retrasar el cumplimiento normativo conlleva el riesgo de ceder la ventaja del primer movimiento. Los edulcorantes naturales, como la stevia y el fruto del monje, permiten formulaciones sin azúcar sin comprometer el sabor, aunque conllevan un sobrecosto del 15% al 20% que debe gestionarse.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de bebida sin alcohol: diversificación de formulaciones para distintas ocasiones de consumo

Las bebidas isotónicas mantuvieron una participación de mercado del 57,45% en 2025, consolidando su condición de opción predeterminada para esfuerzos de larga duración. Sin embargo, se proyecta que las alternativas hipotónicas superarán a la categoría a una CAGR del 7,12%, lo que refleja la preferencia de los atletas recreativos en India por bebidas deportivas que facilitan una absorción rápida de líquidos. Las ofertas hipertónicas siguen siendo de nicho para la recuperación en el entrenamiento con pesas, pero ofrecen reposición de glucógeno en una sola porción. Los híbridos enriquecidos con proteínas, liderados por la mezcla de proteína de suero de leche Stamina de Amul, fusionan hidratación y reparación muscular, simplificando las rutinas de possentrenamiento del consumidor. Las aguas electrolíticas, como Powerade Power Water, están dirigidas a usuarios que evitan el azúcar y desean funcionalidad sin la carga calórica. Las tendencias regulatorias favorecen los productos de menor osmolalidad que cumplen de forma natural con los umbrales de azúcar de la FSSAI, intensificando los esfuerzos de I+D en torno a los edulcorantes de fruto del monje y stevia para mantener la palatabilidad.

La bifurcación continua obliga a las marcas a cubrir todo el espectro de osmolalidad. Los atletas de resistencia competitivos aún demandan SKU isotónicos ricos en carbohidratos para las carreras, mientras que los usuarios de gimnasio que terminan una clase de HIIT de 45 minutos optan por bebidas hipotónicas para evitar la hinchazón. Un microsegmento creciente de consumidores sedentarios usa aguas electrolíticas como sustitutos más saludables de los refrescos carbonatados, ampliando de manera incremental el mercado de bebidas deportivas de India más allá de los contextos deportivos tradicionales. Una gestión inteligente del portafolio, anclada en las referencias isotónicas principales mientras se incuban híbridos hipotónicos y de proteínas, determinará las ganancias de participación en los próximos cinco años.

Por envase: los envases estables a temperatura ambiente desafían el dominio del PET

Las botellas PET representaron el 71,92% del valor en 2025, gracias a su resellabilidad y a las líneas de llenado existentes. Sin embargo, los envases asépticos avanzan a un CAGR del 7,6%, impulsados por las deficiencias de la cadena de frío en geografías semiurbanas y las narrativas de sostenibilidad que resuenan entre los compradores urbanos. La inversión de Amul en tecnología SIG ofrece una vida útil de 1 año sin refrigeración, permitiendo ventas a través de 1 millón de tiendas kirana que actualmente no están atendidas por refrigeradores. Las latas metálicas sirven a un nicho premium de impulso relacionado con la intersección con las bebidas energéticas, pero añaden peso y costo para el flete rural.

Las normas sobre residuos plásticos exigen la responsabilidad ampliada del productor, lo que hace que los envases ligeros a base de papel sean más atractivos. Los minoristas aprecian la flexibilidad de apilamiento en forma de T de los envases en estanterías estrechas de tiendas kirana. Mientras tanto, los almacenes oscuros de comercio rápido ubicados cerca de conjuntos de apartamentos conservan las botellas PET porque la rapidez supera la conveniencia ambiental; mantienen refrigeración propia y mueven el producto en cuestión de horas. En esencia, la entrega en tiempo real en zonas urbanas sostiene la relevancia del PET, aunque el crecimiento más amplio del mercado de bebidas deportivas de India en ciudades de segundo nivel depende de innovaciones estables a temperatura ambiente.

Por funcionalidad: los SKU de preentrenamiento se convierten en el segmento de más rápido crecimiento

Las bebidas para consumo durante el entrenamiento aún ostentan la mayor participación con el 36,72%, lo que refleja su posición consolidada en los pisos de los gimnasios. Sin embargo, las bebidas de preentrenamiento crecen a una CAGR del 8,07% a medida que los estudios boutique de HIIT y los boxes de CrossFit florecen en ciudades como Coimbatore y Visakhapatnam. Las mezclas de cafeína y electrolitos prometen un impulso de energía inmediato, lo que resuena con los consumidores de la Generación Z que combinan trabajo, estudio y entrenamiento. PepsiCo aprovecha la gamificación a través de su asociación con Sting-BGMI para animar a los jugadores a hacer la transición hacia ejercicios del mundo real, convirtiendo las recompensas virtuales en compras físicas.

Las bebidas de recuperación possentrenamiento tienen un valor menor, pero generan una alta fidelidad porque el dolor muscular se siente de inmediato. Las mezclas de proteínas y carbohidratos como Pro Drink de Amul ofrecen una solución integral, reduciendo la complejidad del carrito de compras. Los SKU de hidratación durante todo el día, incluido BodyArmorLyte enriquecido con agua de coco, están programados para lanzarse en el verano de 2025, ampliando el consumo total potencial a contextos no deportivos como desplazamientos, escritorios de oficina y festivales al aire libre. Al cubrir las tres ventanas de funcionalidad —antes, durante y después del esfuerzo— las marcas pueden fidelizar a los usuarios en un uso continuo, aumentando los volúmenes anuales por cápita.

Por canal de distribución: el canal no presencial sigue liderando, el comercio rápido redibuja el mapa

Los canales no presenciales representaron el 67,83% de los ingresos de 2025, con los supermercados e hipermercados como formatos ancla. Sin embargo, el verdadero disruptor es el comercio rápido, que crece a una CAGR significativa y que invierte la economía tradicional de la cadena de suministro. En lugar de enviar palés a tiendas distantes, las marcas despliegan anticipadamente los productos en microbodegas a menos de 3 km de los hogares. Esto favorece los envases más pequeños y el PET refrigerado, ya que los productos generalmente se mueven en cuestión de horas desde su llegada. Los mercados en línea, como Amazon y Flipkart, amplían la profundidad de SKU y publican calificaciones con estrellas que influyen en los compradores de ciudades de tercer nivel que no tienen acceso a grandes superficies.

Cult.fit y Gold's Gym actúan como salas de exposición vivientes donde los entrenadores se convierten en embajadores de marca. Los acuerdos de colocación exclusiva garantizan la prominencia en el refrigerador junto a las cintas de correr, consolidando el consumo inmediato tras sesiones intensas. Las tiendas especializadas en nutrición almacenan tabletas efervescentes de mayor precio y combinaciones de proteínas e hidratación, dirigidas a usuarios dispuestos a pagar una prima por la transparencia de ingredientes y sabores importados. Sincronizar el muestreo en canal presencial con el reabastecimiento en canal no presencial garantiza que una segunda compra conveniente pueda seguir a cada primer sorbo.

Análisis geográfico

El sur de India domina el valor, con Karnataka, Tamil Nadu, Telangana y Andhra Pradesh representando colectivamente aproximadamente la mitad de las ventas nacionales de bebidas electrolíticas. Las altas temperaturas ambientales que superan los 35°C durante gran parte del año aceleran la transpiración, lo que impulsa una rehidratación más frecuente. Zydus Wellness pilotó el lanzamiento de sus Glucon-D Activators en Telangana y Andhra Pradesh a INR 45 por envase tetra de 200 ml, capitalizando la demanda impulsada por el clima. Bangalore, la capital de startups de la región, alberga múltiples maratones y es la sede de Cult.fit, amplificando el consumo entre una audiencia con gran dominio digital.

Los mercados del oeste, liderados por Mumbai, Pune y Ahmedabad, representan entre el 25,00% y el 30,00% de la facturación. Los 65.000 corredores del Maratón de Mumbai de Tata en enero de 2025 constituyen un evento masivo de muestreo, mientras que la base de Amul en Gujarat crea una posición sólida para su línea Stamina. Los ingresos disponibles metropolitanos permiten tanto botellas PET premium como envases más económicos, lo que permite a las marcas gestionar SKU de dos niveles sin canibalización. Los territorios del norte, incluidos Delhi-NCR y Haryana, representan entre el 15,00% y el 20,00%. Los inviernos más fríos reducen la demanda durante cuatro meses al año, lo que lleva a las empresas a lanzar promociones estacionales en paquetes para estabilizar sus ingresos.

El este de India es el espacio en blanco. Los menores ingresos per cápita y las cadenas de frío más débiles mantienen la penetración en niveles modestos, pero la reciente incorporación de Bhubaneswar al mapa de Cult.fit señala los primeros brotes verdes. Reliance capitaliza la sensibilidad al precio del este de India con su PET shot de INR 10, atrayendo a los minoristas con márgenes del 8%, superiores al 5% de los actores establecidos. Las inversiones gubernamentales en cadena de frío se orientan hacia los cinturones agrícolas de Bihar y Bengala Occidental, lo que repercutirá en la logística de bebidas hacia 2028. Las marcas que posicionen ahora sus SKU asépticos asegurarán su presencia en estanterías antes de que madure la infraestructura.

Panorama competitivo

El mercado de bebidas deportivas de India está moderadamente consolidado. Coca-Cola registró INR 4.521 crore en ingresos en el ejercicio fiscal 2023, un incremento del 45%, lo que le proporciona un amplio presupuesto publicitario para campañas multicanal. PepsiCo reflejó esta trayectoria con una expansión de volumen de dos dígitos, impulsada por laboratorios de sabores localizados en Gurgaon que refinan sus ofertas para adaptarse al paladar indio. La cooperativa nacional Amul aprovecha una ventaja en la cadena de suministro mediante la integración láctea y actualmente produce 36.000 envases asépticos por hora, lo que permite una cobertura a nivel estatal sin necesidad de refrigeración.

La Campa de Reliance lleva a cabo una ofensiva textual basada en el precio, ofreciendo shots de INR 10 que otorgan a los minoristas márgenes del 8%, el doble que los de las marcas globales. Zydus se posiciona como el retador respaldado por la ciencia, pilotando los Glucon-D Activators a través de las redes de representantes médicos para asegurar las recomendaciones de los farmacéuticos. Fast&Up y MuscleBlaze prosperan en línea, captando participación entre los compradores de suplementos ya acostumbrados al D2C. Prime Hydration sigue siendo un nicho premium, vendiendo botellas de INR 399 a través de puntos de venta seleccionados para crear una sensación de escasez.

Los pivotes estratégicos se centran en el dominio omnicanal y la previsión regulatoria. Las multinacionales se protegen contra los impuestos al azúcar con aguas sin calorías, mientras que las marcas locales explotan las asimetrías del GST formulando SKU de valor no carbonatados. Las guerras de patrocinio escalan: PepsiCo acapara el gaming, Coca-Cola apuesta doble por el cricket, y Amul retiene su halo lácteo a través de ligas de lucha libre de base. A lo largo del horizonte de pronóstico, la diferenciación sostenida provendrá menos de la novedad en ingredientes y más de la logística ágil, la fijación dinámica de precios y el compromiso del consumidor en tiempo real.

Líderes de la industria de bebidas deportivas de India

Gujarat Cooperative Milk Marketing Federation Limited

PepsiCo, Inc.

The Coca-Cola Company

Red Bull GmbH

FDC Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Mayo 2025: PepsiCo India se asoció con Battlegrounds Mobile India (BGMI) para integrar Sting Energy en la plataforma de juegos, incorporando códigos QR en el juego sobre botellas virtuales que desbloquean recompensas e impulsan la prueba entre los consumidores de la Generación Z.

- Noviembre de 2024: Prime Hydration ingresó al mercado indio a través de Globe Grocer Food Private, importando inicialmente 1 millón de botellas y fijando el precio de los SKU de 500 mililitros en INR 399 (aproximadamente USD 4,73), más del doble de los precios minoristas en EE. UU.

- Abril de 2024: Amul puso en funcionamiento 2 líneas de llenado aséptico SIG con una capacidad combinada de 36.000 envases por hora, permitiendo la distribución estable a temperatura ambiente de sus marcas Stamina y Pro Drink a través de redes logísticas ambientales que alcanzan 1 millón de puntos de venta minoristas en toda India.

Alcance del informe del mercado de bebidas deportivas de India

Agua enriquecida con electrolitos, hipertónica, hipotónica, isotónica, bebidas deportivas a base de proteínas se cubren como segmentos por tipo de bebida sin alcohol. Envases asépticos, lata metálica, botellas PET se cubren como segmentos por tipo de envase. Tiendas de conveniencia, venta minorista en línea, tiendas especializadas, supermercado/hipermercado, otros se cubren como segmentos por subcanal de distribución.

| Isotónica |

| Hipotónica |

| Hipertónica |

| Agua enriquecida con electrolitos |

| Bebidas deportivas a base de proteínas |

| Botellas PET |

| Latas metálicas |

| Envases asépticos |

| Otros |

| Preentrenamiento |

| Durante el entrenamiento |

| Possentrenamiento |

| Otros |

| Canal presencial | |

| Canal no presencial | Supermercados/Hipermercados |

| Tiendas de conveniencia | |

| Tiendas especializadas | |

| Tiendas de venta minorista en línea | |

| Otros canales de distribución |

| Por tipo de bebida sin alcohol | Isotónica | |

| Hipotónica | ||

| Hipertónica | ||

| Agua enriquecida con electrolitos | ||

| Bebidas deportivas a base de proteínas | ||

| Por envase | Botellas PET | |

| Latas metálicas | ||

| Envases asépticos | ||

| Otros | ||

| Por funcionalidad | Preentrenamiento | |

| Durante el entrenamiento | ||

| Possentrenamiento | ||

| Otros | ||

| Por canal de distribución | Canal presencial | |

| Canal no presencial | Supermercados/Hipermercados | |

| Tiendas de conveniencia | ||

| Tiendas especializadas | ||

| Tiendas de venta minorista en línea | ||

| Otros canales de distribución | ||

Definición de mercado

- Bebidas gaseosas (BG) - Las bebidas gaseosas (BG) son bebidas no alcohólicas carbonatadas y típicamente aromatizadas, que contienen dióxido de carbono disuelto para crear efervescencia. Estas bebidas incluyen habitualmente refrescos de cola, limón-lima, naranja y de diversos sabores de frutas. Comercializadas en latas, botellas o dispensadores de fuente.

- Jugos - Hemos considerado los jugos envasados, que comprenden bebidas no alcohólicas derivadas de frutas, verduras o una combinación de ambas, procesadas y selladas en diversos formatos de envase como botellas, cartones o bolsas. Excluyendo los jugos frescos, este segmento de mercado incluye jugos comercialmente preparados y conservados, a menudo con conservantes y aromatizantes añadidos.

- Té listo para beber (RTD) y café listo para beber (RTD) - El té listo para beber (RTD) y el café listo para beber (RTD) son bebidas no alcohólicas preenvasadas, preparadas e infusionadas para el consumo sin dilución adicional. El té RTD generalmente incluye diversas variedades de té, infusionadas con sabores y edulcorantes, y se presenta en botellas, latas o cartones. Del mismo modo, el café RTD implica formulaciones de café preinfusionado, a menudo mezclado con leche, azúcar o aromatizantes, y está convenientemente envasado para el consumo en movimiento.

- Bebidas energéticas - Las bebidas energéticas son bebidas no alcohólicas formuladas para proporcionar un impulso rápido de energía y estado de alerta. En cambio, las bebidas deportivas son bebidas diseñadas para hidratar y reponer electrolitos, especialmente después de la actividad física, el ejercicio o la actividad intensa.

| Palabra clave | Definición |

|---|---|

| Bebidas gaseosas | Las bebidas gaseosas (BG) son una combinación de agua carbonatada y aromatizantes, endulzadas con azúcar o edulcorantes sin azúcar. |

| Cola estándar | La cola estándar se define como el sabor original del refresco de cola. |

| Cola light | Un refresco a base de cola que no contiene azúcar o contiene cantidades bajas de azúcar. |

| Bebidas gaseosas con sabor a frutas | Una bebida carbonatada preparada a partir de jugo de frutas/sabor a frutas con agua carbonatada y que contiene azúcar, dextrosa, azúcar invertido o glucosa líquida, solos o en combinación. Puede contener aceite de cáscara y esencias de frutas. |

| Jugos | El jugo es una bebida elaborada a partir de la extracción o el prensado del líquido natural contenido en frutas y verduras. |

| Jugo 100% | Jugo de frutas/verduras elaborado a partir de la fruta en forma de su jugo sin agua añadida para completar el volumen. No está permitido añadir azúcares, edulcorantes, conservantes, aromatizantes o colorantes al jugo de frutas. |

| Bebidas de jugo (hasta el 24% de jugo) | Bebidas de jugo de frutas/verduras con hasta el 24% de extracto de frutas/verduras. |

| Néctares (25-99% de jugo) | Jugos que pueden contener entre el 25 y el 99% de fruta, con los límites legales mínimos definidos según el tipo de fruta. |

| Concentrados de jugo | Los concentrados de jugo son aquellas formas de jugos en las que se elimina la mayor parte del líquido, resultando en un producto espeso y almibarado conocido como concentrado de jugo. |

| Café listo para beber | Bebidas de café envasadas que se venden en forma preparada y están listas para el consumo en el momento de la compra. |

| Café helado | El café helado es una versión fría del café, generalmente una combinación de espresso caliente y leche con hielo añadido. |

| Café de extracción en frío | La extracción en frío, también denominada extracción con agua fría o prensado en frío, se elabora dejando reposar café molido en agua a temperatura ambiente durante varias horas. |

| Té listo para beber | El té listo para beber (RTD) es un producto de té envasado listo para el consumo inmediato sin necesidad de preparación. |

| Té helado | El té helado es una bebida elaborada a partir del té sin leche, pero con azúcar y a veces aromatizantes de frutas, consumida fría. |

| Té verde | El té verde es una infusión que favorece la concentración mental, alivia los síntomas digestivos y promueve la pérdida de peso. |

| Infusiones de hierbas | Las infusiones de hierbas son bebidas elaboradas a partir de la infusión o decocción de hierbas, especias u otros materiales vegetales en agua caliente. |

| Bebida energética | Un tipo de bebida que contiene compuestos estimulantes, generalmente cafeína, comercializada como proveedora de estimulación mental y física. Pueden o no ser carbonatadas y pueden contener azúcar, otros edulcorantes o extractos herbales, entre numerosos posibles ingredientes. |

| Bebidas energéticas sin azúcar o bajas en calorías | Las bebidas energéticas sin azúcar o bajas en calorías son bebidas energéticas sin azúcar, endulzadas artificialmente y con pocas o ninguna caloría. |

| Bebida energética tradicional | Las bebidas energéticas tradicionales son refrescos funcionales que contienen ingredientes diseñados para aumentar la energía del consumidor. |

| Bebidas energéticas naturales/orgánicas | Las bebidas energéticas naturales/orgánicas son bebidas energéticas sin edulcorantes artificiales ni colorantes sintéticos. En cambio, contienen ingredientes de origen natural como el té verde, la yerba mate y los extractos botánicos. |

| Shots energéticos | Una bebida energética pequeña pero altamente concentrada que contiene grandes cantidades de cafeína y/u otros estimulantes. La cantidad es comparativamente menor en comparación con las bebidas energéticas. |

| Bebida deportiva | Las bebidas deportivas son bebidas diseñadas específicamente para el suministro rápido de líquidos, carbohidratos y electrolitos antes, durante o después del ejercicio. |

| Isotónica | Las bebidas isotónicas contienen concentraciones similares de sal y azúcar que el cuerpo humano, y están diseñadas para reponer rápidamente los líquidos perdidos durante el ejercicio, pero con un aumento de carbohidratos. |

| Hipertónica | Las bebidas hipertónicas tienen una mayor concentración de sal y azúcar que el cuerpo humano. Se consumen mejor después del ejercicio, ya que es importante reponer los niveles de glucógeno rápidamente tras el esfuerzo. |

| Hipotónica | Las bebidas hipotónicas están diseñadas para reponer rápidamente los líquidos perdidos durante el ejercicio. Tienen un contenido de carbohidratos muy bajo y una menor concentración de sal y azúcar que el cuerpo humano. |

| Agua enriquecida con electrolitos | El agua enriquecida con electrolitos es agua infusionada con minerales con carga eléctrica, como sodio, potasio, calcio y magnesio. |

| Bebidas deportivas a base de proteínas | Las bebidas deportivas a base de proteínas son aquellas bebidas deportivas que tienen proteína añadida, lo que mejora el rendimiento y reduce la degradación de proteínas musculares. |

| Canal presencial | El canal presencial se refiere a los establecimientos que venden bebidas para consumo inmediato en el local, como bares, restaurantes y pubs. |

| Canal no presencial | El canal no presencial generalmente hace referencia a lugares como tiendas de licores, supermercados y otros establecimientos donde el consumidor no consume la bebida de inmediato. |

| Tienda de conveniencia | Un negocio minorista que proporciona al público una ubicación conveniente para adquirir rápidamente una amplia variedad de productos de consumo y servicios, generalmente alimentos y combustible. |

| Tienda especializada | Una tienda especializada es un comercio que ofrece una amplia variedad de marcas, estilos o modelos dentro de una categoría de productos relativamente reducida. |

| Venta minorista en línea | La venta minorista en línea es un tipo de comercio electrónico en el que una empresa vende bienes o servicios directamente a los consumidores desde un sitio web. |

| Envase aséptico | El envasado aséptico se refiere al llenado de un producto comercialmente estéril y frío en condiciones estériles dentro de un recipiente y cierre preesterilizados, en condiciones estériles, para formar un sellado que excluya eficazmente a los microorganismos. Esto incluye envases tetra, cartones, bolsas, etc. |

| Botella PET | Botella PET hace referencia a una botella fabricada de tereftalato de polietileno. |

| Latas metálicas | Recipientes metálicos fabricados de aluminio o acero chapado en estaño o en zinc, que se utilizan habitualmente para el envasado de alimentos, bebidas u otros productos. |

| Vasos desechables | Un vaso desechable es un vaso u otro recipiente diseñado para uso único para servir bebidas, como agua, bebidas frías, bebidas calientes y bebidas alcohólicas. |

| Generación Z | Una forma de referirse al grupo de personas nacidas a finales de la década de 1990 y principios de la de 2000. |

| Millennial | Toda persona nacida entre 1981 y 1996 (de 23 a 38 años en 2019) se considera Millennial. |

| Taurina | La taurina es un aminoácido que favorece la salud inmunológica y la función del sistema nervioso. |

| Bares y pubs | Es un establecimiento de bebidas con licencia para servir bebidas alcohólicas para su consumo en el local. |

| Cafetería | Es un establecimiento de servicio de alimentos que sirve refrigerios (principalmente café) y comidas ligeras. |

| En movimiento | Hace referencia a realizar o gestionar algo mientras se está activamente ocupado con otra tarea, sin desviar los planes para acomodarlo. |

| Penetración de internet | La tasa de penetración de internet corresponde al porcentaje de la población total de un país o región determinado que utiliza internet. |

| Máquina expendedora | Una máquina que dispensa artículos pequeños, como alimentos, bebidas o cigarrillos, cuando se introduce una moneda o ficha. |

| Tienda de descuento | Una tienda de descuento o minorista de descuento es un formato minorista en el que los productos se venden a precios que, en principio, son inferiores al «precio minorista completo» real o supuesto. Los minoristas de descuento se apoyan en compras a granel y en una distribución eficiente para mantener bajos los costos. |

| Etiqueta limpia | Las etiquetas limpias en el mercado de bebidas son aquellas bebidas elaboradas con pocos ingredientes de origen natural y que no están procesadas o solo están ligeramente procesadas. |

| Cafeína | Un compuesto alcaloide que es un estimulante del sistema nervioso central. Se utiliza principalmente de manera recreativa, como potenciador cognitivo leve para aumentar el estado de alerta y el rendimiento atencional. |

| Deporte extremo | Los deportes de acción, aventura o extremos son actividades percibidas como que implican un alto grado de riesgo. |

| Entrenamiento en intervalos de alta intensidad | Incorpora varias rondas que alternan entre varios minutos de movimientos de alta intensidad para aumentar significativamente la frecuencia cardíaca al menos al 80% de la frecuencia cardíaca máxima, seguidos de períodos cortos de movimientos de menor intensidad. |

| Vida útil | El período de tiempo durante el cual un artículo permanece utilizable, apto para el consumo o vendible. |

| Refresco de crema | El refresco de crema es un refresco dulce. Generalmente tiene sabor a vainilla y se basa en el sabor de un flotador de helado. |

| Cerveza de raíz | La cerveza de raíz es un refresco dulce norteamericano elaborado tradicionalmente con la corteza de la raíz del árbol de sasafrás Sassafras albidum o la enredadera de Smilax ornata como sabor principal. La cerveza de raíz es típicamente, aunque no exclusivamente, no alcohólica, sin cafeína, dulce y carbonatada. |

| Refresco de vainilla | Un refresco carbonatado aromatizado con vainilla. |

| Sin lácteos | Un producto que no contiene leche ni productos lácteos de vacas, ovejas o cabras. |

| Bebidas energéticas sin cafeína | Las bebidas energéticas sin cafeína se apoyan en otros ingredientes para aumentar la energía. Las opciones populares incluyen aminoácidos, vitaminas del grupo B y electrolitos. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: IDENTIFICAR VARIABLES CLAVE: Para desarrollar una metodología de pronóstico sólida, las variables y factores identificados en el Paso 1 se prueban frente a los datos históricos disponibles del mercado. A través de un proceso iterativo, se establecen las variables necesarias para el pronóstico de mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Construir un modelo de mercado: Las estimaciones del tamaño del mercado para los años de pronóstico se expresan en términos nominales. La inflación no forma parte de la fijación de precios, y el precio de venta promedio (PVP) se mantiene constante durante todo el período de pronóstico para cada país.

- Paso 3: Validar y finalizar: En este importante paso, todos los datos del mercado, las variables y las consideraciones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la investigación: Informes sindicados, asignaciones de consultoría personalizada, bases de datos y plataformas de suscripción