Tamaño y Participación del Mercado de Servicios de Kitting y Empaque de Ensamblaje

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 10.02 Mil millones de dólares |

| Tamaño del Mercado (2031) | 14.05 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.00% CAGR |

| Mercado de Crecimiento Más Rápido | Asia |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Servicios de Kitting y Empaque de Ensamblaje por Mordor Intelligence

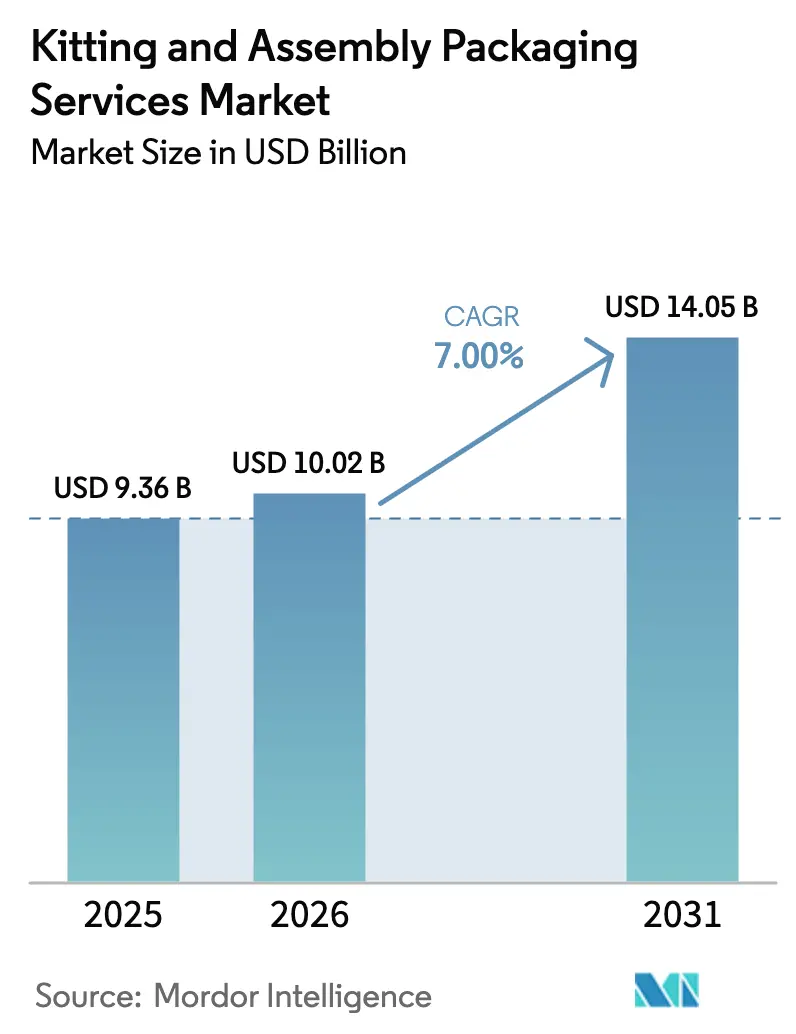

El tamaño del Mercado de Servicios de Kitting y Empaque de Ensamblaje fue valorado en USD 9,36 mil millones en 2025 y se estima que crecerá desde USD 10,02 mil millones en 2026 hasta alcanzar USD 14,05 mil millones en 2031, a una CAGR del 7,00% durante el período de pronóstico (2026-2031). La sólida demanda de externalización por parte de marcas de electrónica, salud y venta directa al consumidor sustenta una expansión sostenida, mientras que los proveedores de logística de terceros (3PL) escalan operaciones de valor agregado que combinan manufactura ligera con cumplimiento avanzado de pedidos. Las inversiones en automatización, particularmente en cobótica y selección guiada por visión artificial, están reduciendo los costos unitarios y mitigando el impacto de la persistente escasez de mano de obra en los principales centros logísticos. El impulso paralelo proviene de programas de kits retornables que se alinean con los mandatos de responsabilidad extendida del productor, junto con mayores obligaciones de trazabilidad en sectores regulados, lo que eleva las barreras de entrada. Los participantes del mercado que integran gestión de inventario nativa en la nube y serialización en tiempo real están capturando una participación desproporcionada a medida que los minoristas omnicanal endurecen los acuerdos de nivel de servicio y establecen normas de entrega en un solo día.

Conclusiones Clave del Informe

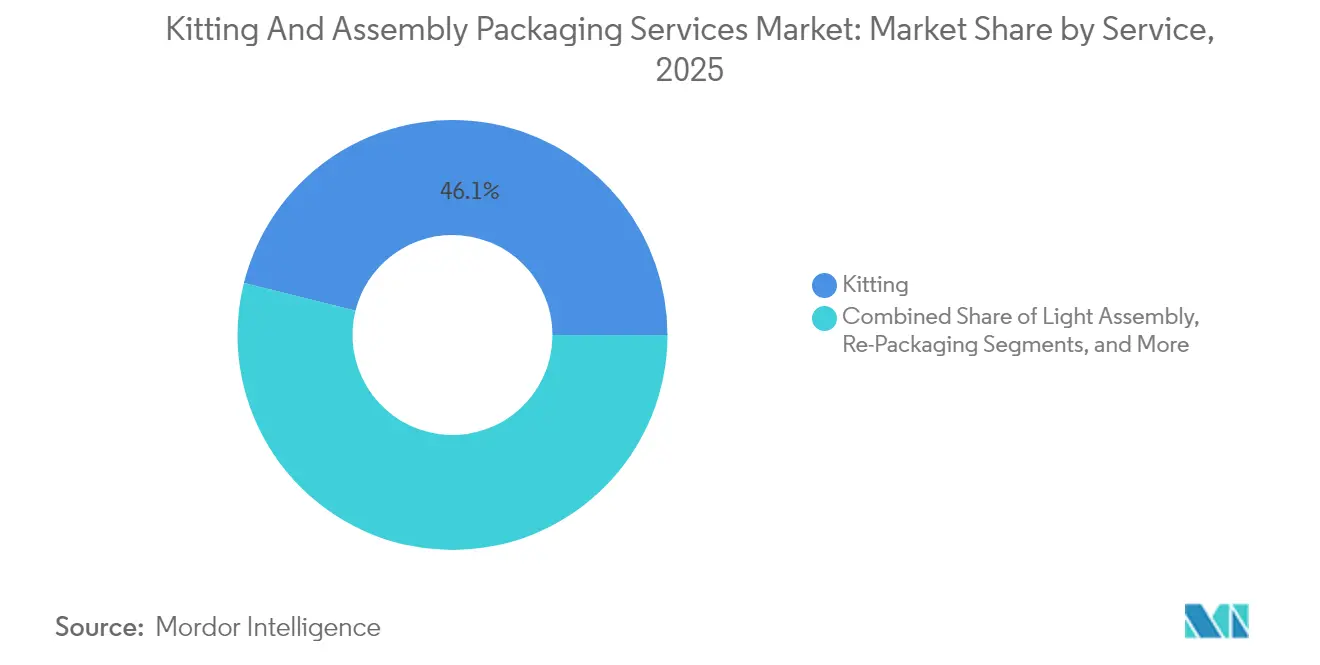

- Por tipo de servicio, el kitting capturó el 46,12% de la participación del Mercado de Servicios de Kitting y Empaque de Ensamblaje en 2025.

- Por material, se proyecta que el tamaño del Mercado de Servicios de Kitting y Empaque de Ensamblaje para compuestos crezca a una CAGR del 9,55% entre 2026 y 2031.

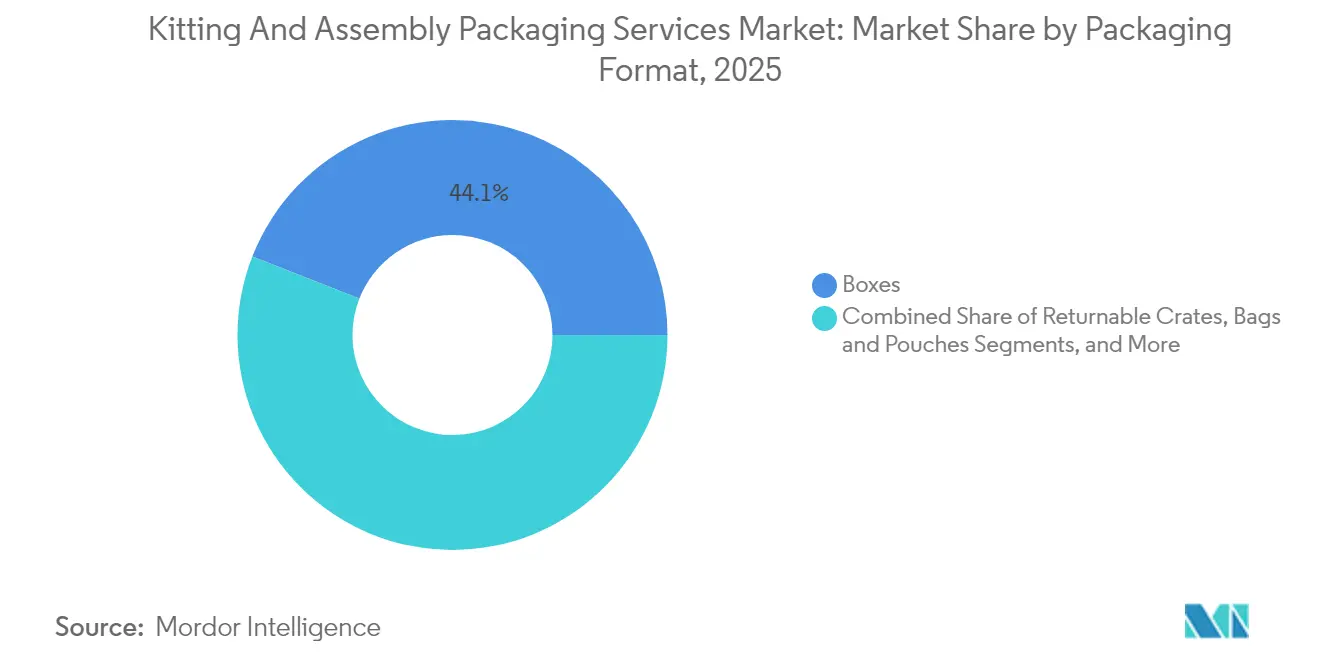

- Por formato de empaque, las cajas capturaron el 44,05% de la participación del Mercado de Servicios de Kitting y Empaque de Ensamblaje en 2025.

- Por industria de usuario final, se proyecta que el tamaño del Mercado de Servicios de Kitting y Empaque de Ensamblaje para electrónica crezca a una CAGR del 8,91% entre 2026 y 2031.

- Por geografía, América del Norte capturó el 34,10% de la participación del Mercado de Servicios de Kitting y Empaque de Ensamblaje en 2025.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Servicios de Kitting y Empaque de Ensamblaje

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge del cumplimiento de cajas de suscripción y venta directa al consumidor | +1.8% | América del Norte, Europa, expansión global | Mediano plazo (2-4 años) |

| Crecimiento del comercio minorista omnicanal y los centros de microcumplimiento | +1.5% | Asia-Pacífico, América del Norte | Corto plazo (≤ 2 años) |

| Cumplimiento normativo a nivel de SKU en salud y aeroespacial | +1.2% | América del Norte, Europa, Asia-Pacífico en expansión | Largo plazo (≥ 4 años) |

| Presión de reducción de costos que impulsa a los fabricantes de equipos originales hacia la externalización | +1.4% | Global, más fuerte en centros de Asia-Pacífico | Mediano plazo (2-4 años) |

| Líneas de empaque inteligente habilitadas por la Industria 4.0 | +1.1% | Mercados desarrollados, adopción emergente | Largo plazo (≥ 4 años) |

| Los mandatos de sostenibilidad favorecen los kits retornables | +0.9% | Europa liderando, adopción global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Auge de los Modelos de Cumplimiento de Cajas de Suscripción y Venta Directa al Consumidor

El rápido escalamiento del comercio por suscripción exige redes de kitting ágiles que puedan soportar cientos de permutaciones de productos dentro de un único ciclo mensual. Los proveedores responden con transportadores modulares, celdas automatizadas de erección de cajas y estaciones de selección por luz agnósticas en cuanto a SKU que permiten el flujo de una sola pieza a alta velocidad. Los patrones de demanda variable fomentan la programación flexible de la mano de obra, aunque la creciente inflación salarial acelera la adopción de robótica capaz de operar de forma continua y reducir las tasas de error. Los propietarios de marcas dependen cada vez más del mercado de servicios de kitting y empaque de ensamblaje para insertos personalizados impresos bajo demanda, lo que mejora las experiencias de desempaque y minimiza las cancelaciones de inventario. El cumplimiento de las normas de residuos de empaques de comercio electrónico específicas de cada país añade complejidad que favorece a los 3PL con equipos regulatorios dedicados.

Crecimiento del Comercio Minorista Omnicanal y los Centros de Microcumplimiento

Los nodos de microcumplimiento urbano comprimen las superficies de almacenamiento a menos de 929 metros cuadrados, lo que requiere sistemas de lanzadera vertical y clasificación compacta que fusionan los flujos de paquetes de consumidores con los cartones de reabastecimiento de tiendas. El mercado de servicios de kitting y empaque de ensamblaje aborda este desafío de densidad con celdas de trabajo todo en uno que pueden erigir, empacar, pesar y etiquetar dentro de un espacio de 1,5 metros cuadrados. Las ventanas de entrega en el mismo día están acortando los tiempos de corte, por lo que los 3PL posicionan técnicos en el sitio para ajustar dinámicamente las dimensiones de las cajas, reduciendo así el volumen de envío y las emisiones. Los minoristas recompensan a los socios que integran API de gestión de pedidos para la precisión del inventario, con un umbral de varianza inferior al 99,8%. Los altos costos inmobiliarios refuerzan la externalización, ya que los arrendamientos de microcumplimiento superan las tarifas suburbanas en un 30%, relegando las actividades no esenciales a proveedores especializados.

Cumplimiento Normativo Estricto a Nivel de SKU en Salud y Aeroespacial

La serialización bajo la Ley de Seguridad de la Cadena de Suministro de Medicamentos requiere identificadores únicos en cada unidad comercializable, impulsando inversiones en verificación basada en cámaras y registro de eventos en cadena de bloques. Las contrapartes aeroespaciales replican estos estándares de trazabilidad para componentes de seguridad de vuelo, impulsando la demanda de espacios de kitting en entornos controlados con protocolos de Daño por Objetos Extraños (FOD) implementados. Los proveedores en el mercado de servicios de kitting y empaque de ensamblaje introducen regímenes de cero defectos, utilizando control estadístico de procesos y software validado, lo que les permite superar auditorías rutinarias de la Administración de Alimentos y Medicamentos y la Agencia Europea de Medicamentos. Los desembolsos de capital para módulos de agregación a nivel de línea pueden superar los USD 2 millones por instalación, disuadiendo a los participantes más pequeños. En consecuencia, la consolidación del mercado se intensifica a medida que el cumplimiento normativo se convierte en una ventaja competitiva decisiva.[1]Asociación de Industrias Aeroespaciales, "Hechos y Cifras Aeroespaciales 2024," aia-aerospace.org

Presión de Reducción de Costos que Impulsa a los Fabricantes de Equipos Originales hacia la Externalización

Los ciclos cortos de productos en electrónica comprimen los horizontes de equilibrio en activos de empaque dedicados. Los análisis del costo total de propiedad indican ahorros del ciclo de vida del 15 al 20% cuando el ensamblaje en etapa tardía se migra a socios externos ubicados adyacentes a los sitios de prueba final. Los proveedores gestionan herramientas intercambiables y celdas de trabajo seguras contra descargas electrostáticas, lo que permite a los fabricantes de equipos originales lanzar variantes sin picos de capital. Los costos fijos se convierten en tarifas variables, sincronizando las curvas de gastos con el reconocimiento de ingresos. El mercado de servicios de kitting y empaque de ensamblaje evoluciona así de un complemento logístico a una palanca de apalancamiento de beneficios, capaz de absorber la volatilidad de la demanda y reducir el riesgo de los balances, particularmente para los actores de semiconductores que operan al 90% de utilización de fábrica.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez de mano de obra e inflación salarial en centros 3PL | −1.3% | América del Norte, Europa Occidental | Corto plazo (≤ 2 años) |

| Volatilidad en los precios del corrugado y los polímeros | −0.8% | Global, variable por región | Mediano plazo (2-4 años) |

| Aumento de las interrupciones en las rutas comerciales y los costos de flete | −0.7% | Corredores de exportación de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Riesgos de ciberseguridad en instalaciones altamente automatizadas | −0.4% | Mercados altamente automatizados | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Escasez de Mano de Obra e Inflación Salarial Elevada en Centros 3PL

Las tasas de desempleo por debajo del 4% en las principales regiones logísticas restringen los canales de contratación, mientras que la aptitud técnica requerida aumenta a medida que la maquinaria se vuelve impulsada por datos. Los salarios promedio por hora para los técnicos de líneas de empaque en los Estados Unidos aumentaron a USD 27,40 en 2024, un 18% interanual, lo que está presionando los contratos de costo más margen. Los proveedores cubren las brechas con programas de reembolso de matrícula y herramientas de capacitación con realidad aumentada que reducen el tiempo de incorporación en un 40%. En el corto plazo, la compresión de márgenes persiste hasta que la depreciación de la nueva automatización supere los incrementos salariales. También surgen disparidades regionales: las instalaciones de Europa Central aprovechan los grupos de mano de obra migrante, mientras que las áreas metropolitanas costeras de los Estados Unidos pivotan más rápidamente hacia densidades de robótica que superan las 250 unidades por cada 10.000 trabajadores.

Volatilidad en los Precios del Corrugado y los Polímeros

Los choques en el suministro de pulpa y las fluctuaciones en los precios de la energía han empujado los costos del kraftliner por encima de USD 900 por tonelada métrica en dos ocasiones desde 2024, complicando los bloqueos de precios a seis meses comunes en los contratos minoristas. Las cotizaciones de polietileno de alta densidad reciclado fluctuaron de manera similar un 25% dentro de trimestres individuales, influenciadas por los aranceles de importación de resinas y las interrupciones en las refinerías. Para estabilizar las ganancias, los operadores en el mercado de servicios de kitting y empaque de ensamblaje adoptan cláusulas de traspaso vinculadas a índices y diversifican proveedores en distintos continentes. Los actores más grandes compran materias primas por adelantado bajo acuerdos marco plurianuales, aprovechando la escala para cubrir el riesgo. Las empresas más pequeñas recurren a diseños de reducción de peso y flexibilidad de impresión digital para reducir la intensidad de materias primas, aunque aún enfrentan presión sobre el capital de trabajo durante períodos prolongados de precios elevados.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Servicio: El Ensamblaje en Expansión Remodela las Propuestas de Valor

Los ingresos por ensamblaje ligero están creciendo a una CAGR del 8,82%, reduciendo la brecha histórica con el kitting, que retuvo una participación del 46,12% en 2025. El tamaño del mercado de servicios de kitting y empaque de ensamblaje para ensamblaje ligero alcanzó un estimado de USD 2,83 mil millones en 2025, reflejando el apetito de los fabricantes de equipos originales por externalizar sub-ensamblajes de tarjetas de circuito impreso, inserción de arneses de cables y programación de firmware cerca de los mercados finales. Los proveedores despliegan pisos con protección contra descargas electrostáticas y zonas limpias de clase ISO, lo que les permite cumplir con los estándares IPC-610 requeridos por las marcas de electrónica premium. A lo largo del horizonte de pronóstico, las líneas de múltiples SKU se desplazan hacia la secuenciación de trabajo impulsada por algoritmos, lo que equilibra los tiempos de ciclo y reduce los retrasos por cambio de configuración en un 35% en promedio.

El kitting continúa siendo el ancla de las relaciones con los proveedores porque integra la previsión de demanda, la preparación de componentes y las estrategias de aplazamiento que minimizan el inventario de productos terminados. La estacionalidad minorista impulsa picos del 400% por encima de los volúmenes base, lo que promueve la adopción generalizada de robots de lanzadera que rastrean la utilización de ranuras en tiempo real. Si bien la intensidad de mano de obra sigue siendo mayor que en el ensamblaje automatizado, el retorno de inversión en celdas de kitting de bajo capital sigue siendo atractivo para ejecuciones piloto y paquetes específicos por región. Los imperativos de sostenibilidad alientan a los proveedores de kitting a promover el embalaje reutilizable y las hojas de instrucciones con código QR, reduciendo los insertos de un solo uso a la mitad en dos años. Los programas de mejora continua que aplican metodologías Seis Sigma mantienen las tasas de defectos por debajo de 150 partes por millón, reforzando la lealtad del cliente en mercados con exceso de oferta.

Por Material: Los Compuestos Sostenibles Pasan a Primer Plano

Los compuestos, como el polipropileno reforzado con fibra de vidrio, están creciendo a una CAGR del 9,55%, aunque el papel corrugado aún mantuvo una participación de mercado del 41,12% en el mercado de servicios de kitting y empaque de ensamblaje en 2025. Los proveedores de primer nivel del sector automotriz especifican contenedores compuestos retornables que logran más de 40 rotaciones de viaje, ofreciendo ahorros en el costo de vida útil en comparación con las cajas corrugadas de un solo uso. La estabilidad dimensional del material ante las variaciones de humedad lo hace atractivo para los centros de distribución costeros, y los chips RFID integrados agilizan el seguimiento de activos.

Por el contrario, el empaque corrugado sigue siendo indispensable para las redes de paquetería porque logra un equilibrio entre amortiguación, imprimibilidad y reciclabilidad en la acera. Los operadores invierten en prensas digitales de alta velocidad que imprimen gráficos de 600 ppp directamente sobre cartón alimentado a 200 metros lineales por minuto, apoyando los mandatos de marca para lanzamientos de productos personalizados. Los objetivos de sostenibilidad aceleran el cambio hacia revestimientos de contenido reciclado que superan el 80%, habilitados por innovaciones continuas en la fabricación de pulpa. Los recubrimientos de barrera de base biológica están reemplazando ahora los laminados de polietileno en cajas de grado alimentario, alineándose con las directivas de residuos de empaques de la Unión Europea. La gestión de costos sigue siendo esencial a medida que los precios de la pulpa fluctúan; las herramientas de análisis predictivo pronostican la demanda y asignan eficientemente los rollos de revestimiento de cartón, lo que resulta en una reducción anual del 5 al 7% en el desperdicio de materiales.

Por Formato de Empaque: Los Sistemas Retornables Aceleran la Circularidad

Las cajas retornables, que avanzan a una CAGR del 8,41%, ejemplifican la economía de la economía circular que reduce el consumo de materiales a lo largo de la vida útil hasta en un 70%. Los fabricantes de equipos originales del sector automotriz extienden los arrendamientos de cajas durante programas de vehículos de cinco años, integrando el escaneo de números de serie para registrar el kilometraje de logística inversa y los intervalos de mantenimiento preventivo. Los sensores integrados en las paredes de las cajas transmiten datos de impacto e inclinación, alertando a los operadores sobre anomalías de manejo que podrían comprometer componentes de precisión.

Las cajas dominan con una participación del 44,05% del tamaño del mercado de servicios de kitting y empaque de ensamblaje en 2025, respaldadas por el crecimiento de los paquetes de comercio electrónico que supera los 12 mil millones de envíos anuales en los Estados Unidos. Los precios por peso dimensional impulsan la adopción de cartones de tamaño adecuado producidos bajo demanda por ranuradoras de control numérico computarizado, reduciendo la utilización del cubo de transporte. Los blísteres, clamshells y termoformados siguen siendo críticos para los SKU propensos al robo o que requieren evidencia de manipulación en productos farmacéuticos y electrónica de consumo, aunque sus contrapartes flexibles, especialmente las bolsas de pie, están avanzando gracias a los avances en películas de barrera. Los proveedores de equipos responden con plataformas de herramientas modulares que cambian de blíster a bolsa en 15 minutos, amplificando la agilidad de la línea.

Por Industria de Usuario Final: La Electrónica Marca el Ritmo para los Servicios Avanzados

La electrónica registró la CAGR más rápida del 8,91%, impulsada por la demanda de semiconductores y la proliferación de dispositivos inteligentes. Los componentes de tecnología de montaje superficial sensibles a la traza requieren bolsas de barrera contra la humedad selladas al vacío con desecantes calibrados según los estándares JEDEC J-STD-033. El mercado de servicios de kitting y empaque de ensamblaje co-ubica las líneas de empaque final dentro de los campus de ensamblaje de chips, reduciendo así los tiempos de entrega y disminuyendo el inventario en proceso. El control de calidad integra el conteo por rayos X para verificar los niveles de componentes en los carretes, limitando los envíos incompletos que detienen la producción. Los bienes de consumo, aunque siguen siendo los más grandes con un 38,62%, maduran a medida que los programas de marca propia internalizan el kitting simple. Los proveedores se diferencian a través de tareas de valor agregado, como el co-empaque para influenciadores y el agrupamiento de ediciones limitadas, que las empresas orientadas al consumidor utilizan para mantener la fidelidad a la marca. El empaque para salud exige la certificación ISO 13485, lo que impulsa a los proveedores a validar los insertos de cadena de frío y el ensamblaje en sala limpia Clase 7 bajo las directrices de Buenas Prácticas de Manufactura. Los volúmenes aeroespaciales siguen siendo de nicho, pero generan márgenes premium, ya que las piezas mecanizadas con precisión requieren inhibidores de corrosión en fase de vapor y cavidades de espuma personalizadas cortadas con chorro de agua a tolerancias de micrones.

Análisis Geográfico

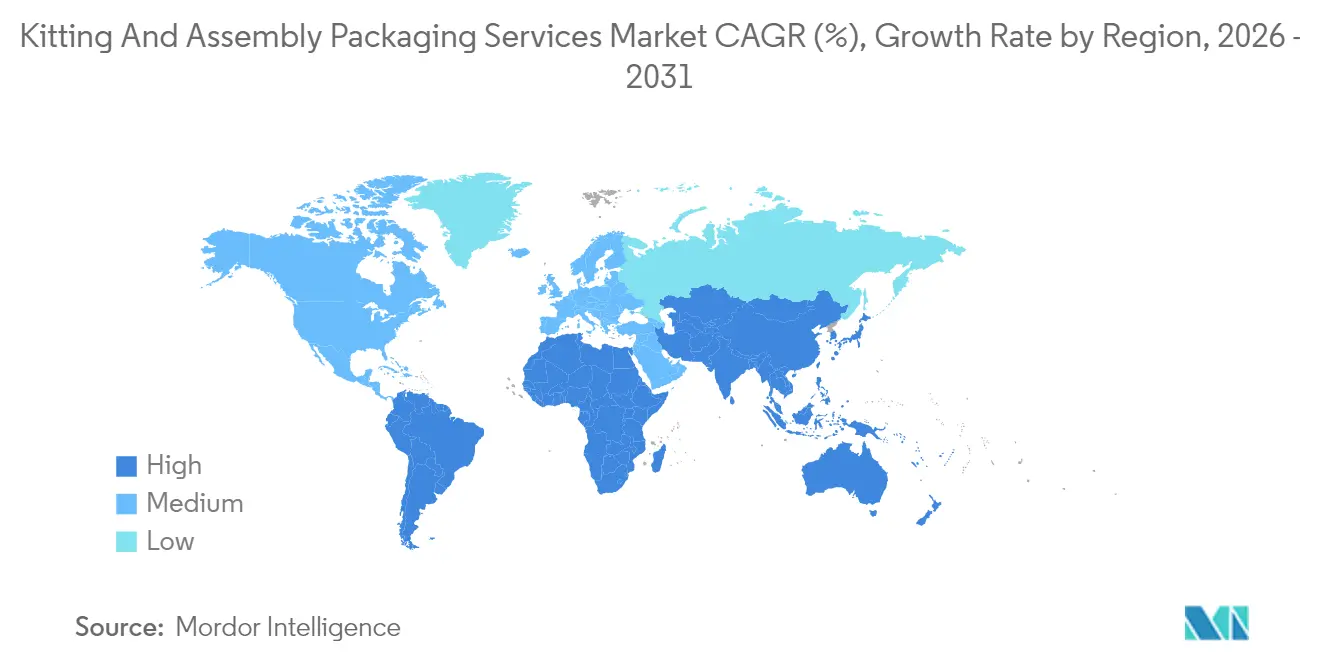

América del Norte generó el 34,10% de los ingresos globales en 2025. La relocalización cercana se intensifica en México, donde las tasas laborales son entre un 25 y un 30% más bajas que los promedios de los Estados Unidos, y los nuevos sitios de maquiladora reducen el tránsito transfronterizo a menos de 48 horas. Los proveedores de los Estados Unidos integran el seguimiento de contenido conforme al Tratado entre México, Estados Unidos y Canadá, garantizando que los clientes automotrices puedan rastrear el contenido de valor regional de los componentes. Los puertos del Pacífico de Canadá facilitan la transbordo de importaciones asiáticas hacia las redes de paquetería doméstica, impulsando inversiones en centros de kitting multicliente en el área de Vancouver equipados con sistemas automatizados de almacenamiento y recuperación.

La región de Asia-Pacífico registra la CAGR más alta del 10,95%, reflejando la industrialización acelerada y la adopción del comercio minorista digital. La provincia de Guangdong en China está pilotando "clústeres de fábricas inteligentes", donde las celdas de empaque se sincronizan con plataformas de sistemas de ejecución de manufactura para alimentar datos de producción en tiempo real hacia las líneas de tecnología de montaje superficial aguas arriba. India ofrece un programa de subsidio de capital del 50% para la automatización del empaque bajo el esquema de Incentivo Vinculado a la Producción, atrayendo a fabricantes multinacionales de dispositivos médicos. [2]Banco Asiático de Desarrollo, "La Evolución de Asia como Centro de Manufactura Global," adb.org Corea del Sur es pionera en cobots habilitados con 5G que mejoran la efectividad general del equipo más allá del 85%, una tecnología que los pares regionales replican rápidamente. La integración regional de la Asociación de Naciones del Sudeste Asiático bajo la Asociación Económica Integral Regional simplifica las transferencias de materiales, reduciendo las cargas arancelarias sobre los retornos de cajas dentro de los circuitos transfronterizos.

Europa, un territorio maduro pero impulsado por la innovación, aplica el Plan de Acción de Economía Circular de la Unión Europea que limita los residuos de empaque depositados en vertederos y establece objetivos de recuperación superiores al 70% para 2030. Las tarifas del Punto Verde de Alemania incentivan las reducciones de peso, por lo que los proveedores adoptan herramientas de diseño algorítmico para optimizar el grosor de los paneles. El Reino Unido recalibra las declaraciones aduaneras tras el Brexit, lo que lleva a asignaciones de stock dobles mantenidas en la Europa continental y en la isla para evitar retrasos en los envíos. Los países escandinavos lideran la adopción de biopolímeros, experimentando con insertos a base de micelio que se biodegradan en 45 días bajo compostaje industrial.

Panorama Competitivo

La fragmentación del mercado persiste, aunque los cinco principales proveedores controlan colectivamente aproximadamente el 35% de los ingresos globales, lo que indica una concentración moderada. UPS Supply Chain Solutions, FedEx, Deutsche Post DHL, XPO y CEVA Logistics integran plataformas digitales de extremo a extremo que centralizan la planificación de la demanda, la visibilidad del inventario y los paneles de indicadores clave de rendimiento, proporcionando una visión integral de las operaciones. Los especialistas de nivel medio se crean nichos defendibles en la serialización farmacéutica, el ensamblaje en sala limpia aeroespacial o el agrupamiento sostenible de cajas, donde la experiencia en el dominio supera a la escala.

El liderazgo tecnológico impulsa la diferenciación: los actores líderes despliegan brazos robóticos guiados por inteligencia artificial capaces de selección de SKU mixtos a 600 unidades por hora, superando las tasas manuales en tres veces. Los sistemas de visión artificial combinados con computación en el borde verifican la precisión de las etiquetas de forma instantánea, logrando defectos casi nulos. Las patentes presentadas para pinzas adaptativas y algoritmos de dimensionamiento de cartones aumentaron un 23% en 2024, subrayando la intensidad competitiva.

Las alianzas estratégicas proliferan a medida que la automatización intensiva en capital impulsa la actividad de fusiones y adquisiciones. Los grandes integradores adquieren activos regionales para asegurar competencias en cadena de frío o certificaciones regulatorias, ilustrado por la adquisición de BioTech Logistics por parte de FedEx Corporation.[3]FedEx Corporation, "Comunicado de Prensa—FedEx Adquiere BioTech Logistics," fedex.com El interés del capital privado se intensifica, centrándose en proveedores con software propietario que fomenta relaciones duraderas con los clientes a través de integraciones de API y módulos de análisis predictivo.

Líderes de la Industria de Servicios de Kitting y Empaque de Ensamblaje

Ryder System, Inc.

Deutsche Post AG

XPO, Inc.

Geodis S.A.

FedEx Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Noviembre de 2025: Deutsche Post DHL Group comprometió EUR 200 millones (USD 213 millones) para instalaciones de empaque automatizado en Singapur y Malasia, con robots colaborativos y optimización de inventario impulsada por inteligencia artificial.

- Octubre de 2025: FedEx Corporation adquirió BioTech Logistics por USD 450 millones, ampliando el kitting con control de temperatura y añadiendo suites validadas por la Administración de Alimentos y Medicamentos.

- Septiembre de 2025: XPO Inc. implementó su plataforma de Ensamblaje Inteligente en los sitios de América del Norte, aprovechando análisis de aprendizaje automático para reducir los tiempos de ciclo de ensamblaje en un 25%.

- Agosto de 2025: Ryder System Inc. se asoció con Berkshire Grey para instalar celdas de trabajo robóticas en 15 instalaciones en los Estados Unidos, una inversión en automatización de USD 75 millones.

Alcance del Informe Global del Mercado de Servicios de Kitting y Empaque de Ensamblaje

| Kitting |

| Ensamblaje Ligero |

| Re-Empaque |

| Etiquetado |

| Otros Servicios |

| Papel Corrugado |

| Plásticos |

| Metales |

| Compuestos |

| Otros Materiales |

| Cajas |

| Blíster y Clamshells |

| Bolsas y Sobres |

| Cajas Retornables |

| Otros Formatos de Empaque |

| Bienes de Consumo |

| Salud y Farmacia |

| Industrial y Aeroespacial |

| Electrónica |

| Otras Industrias de Usuario Final |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Chile | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

| Por Servicio | Kitting | ||

| Ensamblaje Ligero | |||

| Re-Empaque | |||

| Etiquetado | |||

| Otros Servicios | |||

| Por Material | Papel Corrugado | ||

| Plásticos | |||

| Metales | |||

| Compuestos | |||

| Otros Materiales | |||

| Por Formato de Empaque | Cajas | ||

| Blíster y Clamshells | |||

| Bolsas y Sobres | |||

| Cajas Retornables | |||

| Otros Formatos de Empaque | |||

| Por Industria de Usuario Final | Bienes de Consumo | ||

| Salud y Farmacia | |||

| Industrial y Aeroespacial | |||

| Electrónica | |||

| Otras Industrias de Usuario Final | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Chile | |||

| Resto de América del Sur | |||

| Europa | Reino Unido | ||

| Alemania | |||

| Francia | |||

| Italia | |||

| España | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Corea del Sur | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de servicios de kitting y empaque de ensamblaje para 2031?

Se pronostica que el mercado alcanzará USD 14,05 mil millones para 2031, creciendo a una CAGR del 7,00%.

¿Qué región se está expandiendo más rápidamente?

Asia-Pacífico está proyectada para registrar una CAGR del 10,95% a medida que su base manufacturera se profundiza y el comercio electrónico se acelera.

¿Qué tipo de servicio está creciendo más rápidamente?

El ensamblaje ligero lidera con una CAGR del 8,82% a medida que los fabricantes de equipos originales externalizan las etapas de producción tardía.

¿Cómo influyen los mandatos de sostenibilidad en la elección de materiales?

Impulsan la adopción de compuestos y materiales corrugados de alto contenido reciclado, mientras que el empaque retornable reduce los residuos de un solo uso.

¿Qué tecnologías están transformando las operaciones?

La robótica habilitada por inteligencia artificial, la serialización en tiempo real y las plataformas de inventario en la nube están elevando el rendimiento y el cumplimiento normativo.

¿Qué sector de usuario final ofrece la mayor oportunidad de crecimiento?

La robótica habilitada por inteligencia artificial, la serialización en tiempo real y las plataformas de inventario en la nube están elevando el rendimiento y el cumplimiento normativo.

Última actualización de la página el: