Tamaño y Participación del Mercado de Ácido Láctico Encapsulado

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 1.45 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.01 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.72% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

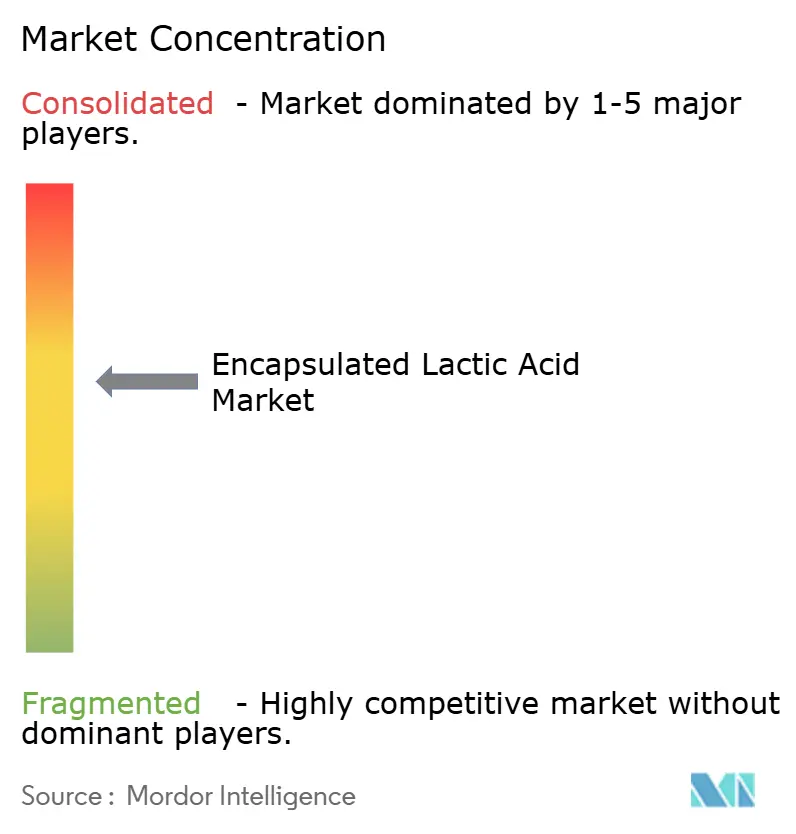

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Ácido Láctico Encapsulado por Mordor Intelligence

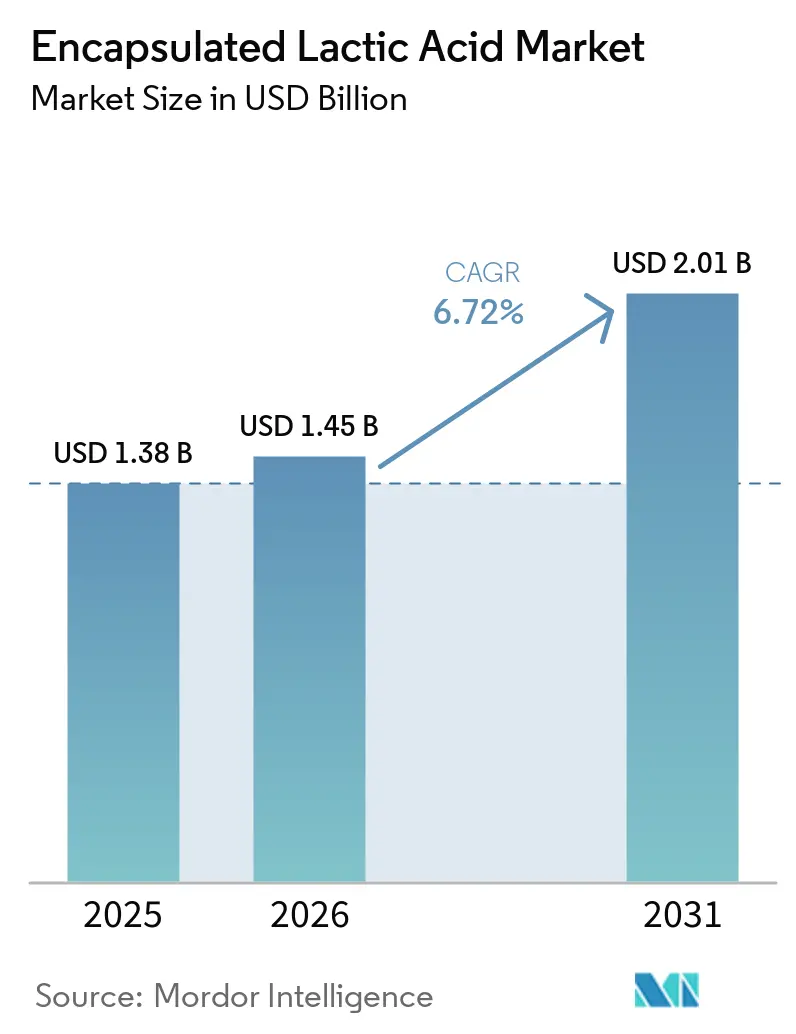

Se proyecta que el tamaño del mercado de ácido láctico encapsulado será de 1,38 mil millones de USD en 2025, 1,45 mil millones de USD en 2026, y alcanzará los 2,01 mil millones de USD en 2031, creciendo a una CAGR del 6,72% de 2026 a 2031. El mercado de ácido láctico encapsulado se está expandiendo porque la encapsulación funciona ahora como una herramienta de precisión funcional, lo que respalda precios premium en usos finales de panadería, carne, nutracéuticos y productos farmacéuticos. La reformulación de etiqueta limpia en alimentos procesados, el mayor uso de suplementos probióticos y una demanda farmacéutica más sólida de matrices poliméricas biodegradables están impulsando la demanda en el mercado de ácido láctico encapsulado. La propuesta de valor en el mercado de ácido láctico encapsulado proviene de convertir un ácido de uso general en un ingrediente de liberación controlada, lo que favorece a los productores que poseen sistemas de recubrimiento y capacidades de fermentación. El comportamiento competitivo en el mercado de ácido láctico encapsulado está siendo moldeado cada vez más por matrices de encapsulación propietarias, integración de materias primas y consistencia de calidad que puede respaldar aplicaciones reguladas. La acidificación directa en carne procesada y el aumento de los estándares de calidad derivados de las aplicaciones de polímeros biomédicos también están dotando al mercado de ácido láctico encapsulado de una base de crecimiento más duradera de lo que sugeriría una visión estándar de ingredientes alimentarios.

Conclusiones Clave del Informe

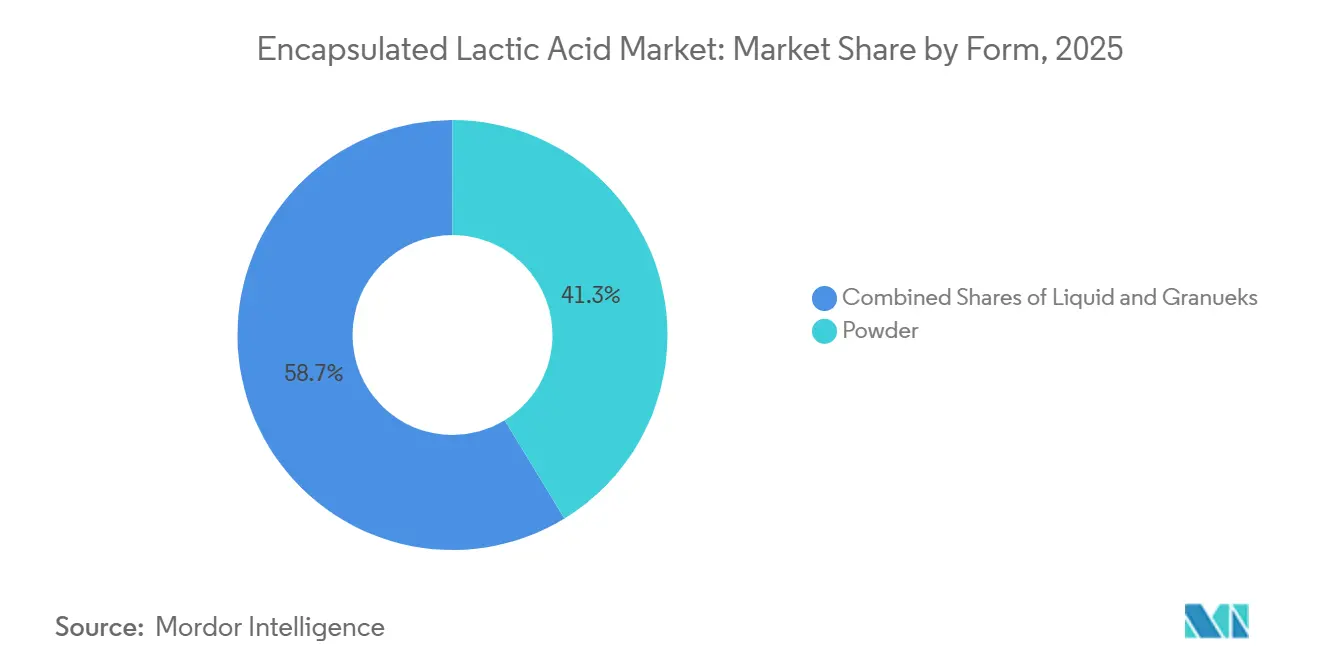

- Por forma, el polvo mantuvo una participación del 41,27% en 2025, mientras que se prevé que el líquido crezca a una CAGR del 8,02% hasta 2031.

- Por fuente, las fuentes de origen vegetal captaron el 64,38% de la participación del mercado de ácido láctico encapsulado en 2025, mientras que el mismo segmento también se proyecta que se expanda a una CAGR del 7,21% hasta 2031.

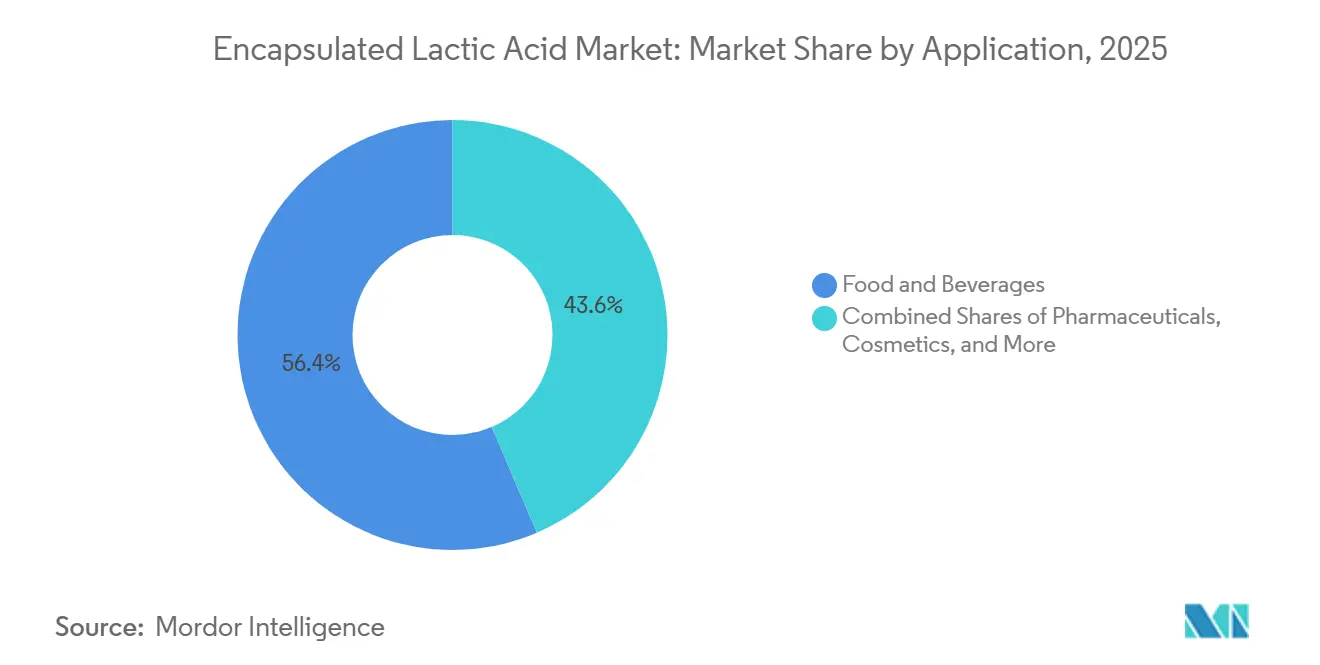

- Por aplicación, los alimentos y bebidas representaron el 56,42% del tamaño del mercado de ácido láctico encapsulado en 2025, mientras que los productos farmacéuticos avanzan a una CAGR del 7,55% hasta 2031.

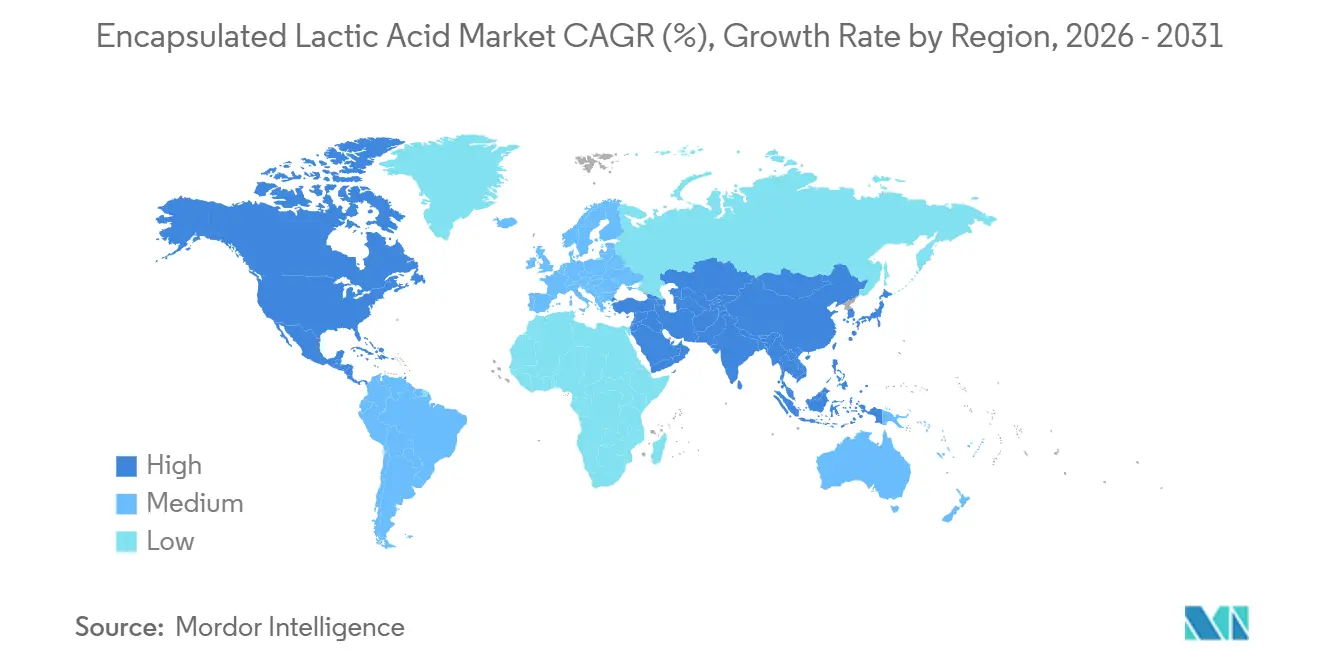

- Por geografía, América del Norte lideró con una participación del 40,21% en 2025, mientras que Asia-Pacífico se proyecta que registre la CAGR más rápida del 7,62% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Ácido Láctico Encapsulado

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en las Previsiones de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Crecimiento de la Aplicación en Nutracéuticos y Suplementos Dietéticos | +1.5% | América del Norte, Europa | Mediano plazo (2-4 años) |

| Expansión de Mezclas Secas y Productos Alimentarios Instantáneos | +1.0% | Asia-Pacífico, América del Norte | Corto plazo (≤ 2 años) |

| Avances en Tecnología de Encapsulación | +1.2% | Global | Largo plazo (≥ 4 años) |

| Demanda Creciente de Formulaciones con Ingredientes Sensibles a los Ácidos | +0.8% | América del Norte, Europa | Mediano plazo (2-4 años) |

| Expansión de Alimentos Funcionales y Formatos Probióticos | +1.1% | Asia-Pacífico, América del Norte, Europa | Mediano plazo (2-4 años) |

| Cambio hacia Formulaciones Sostenibles y de Base Biológica | +0.7% | Europa, Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

La Demanda de Nutracéuticos y Suplementos Dietéticos Redefine la Economía de la Encapsulación

El mercado de ácido láctico encapsulado se está beneficiando de una mayor demanda de nutracéuticos porque las marcas de suplementos necesitan sistemas de administración que protejan los activos sensibles y mejoren el rendimiento de los ingredientes. El ácido láctico ya cuenta con reconocimiento GRAS en los Estados Unidos, lo que ofrece a los desarrolladores de productos una vía regulatoria más clara en aplicaciones de alimentos y suplementos[1]Fuente: Administración de Alimentos y Medicamentos de los Estados Unidos, "Avisos GRAS, Ácido Láctico," Administración de Alimentos y Medicamentos de los Estados Unidos, fda.gov. La expansión de los suplementos probióticos está aumentando la demanda de recubrimientos que puedan proteger los ingredientes durante el tránsito gástrico y liberarlos más adelante en el ciclo digestivo. Corbion declaró en 2025 que sus capacidades de lactato de sodio de grado farmacéutico y polímeros biomédicos se están extendiendo hacia sistemas de administración nutracéutica, lo que muestra una mayor superposición entre los requisitos de suministro de suplementos y productos farmacéuticos. Esto está elevando el valor de los proveedores que pueden cumplir con las expectativas de pureza L(+) de grado farmacéutico mientras siguen atendiendo al mercado más amplio de ácido láctico encapsulado. El resultado es un perfil de margen en suplementos premium al que los proveedores de grado alimentario de uso general tienen menos capacidad de acceder.

Los Avances en Tecnología de Encapsulación Reducen la Barrera de Acceso a Formatos Especializados

El mercado de ácido láctico encapsulado continúa dependiendo del secado por aspersión porque sigue siendo la forma más escalable y rentable de producir polvos encapsulados estables. El enfoque tecnológico se está desplazando ahora hacia sistemas de doble recubrimiento y coacervación compleja basada en proteínas vegetales y polisacáridos. Una investigación publicada en 2025 mostró que los coacervatos de proteínas vegetales y polisacáridos pueden alcanzar un rendimiento de encapsulación cercano al de los sistemas de polímeros sintéticos, al tiempo que respaldan la compatibilidad con etiquetas veganas. Para el mercado de ácido láctico encapsulado, ese cambio es importante porque crea una vía de etiqueta más limpia que también reduce la dependencia de sistemas de recubrimiento más antiguos. Las líneas BakeShure®, ConfecShure® y MeatShure® de Balchem muestran cómo los cambios en la química del recubrimiento pueden ampliar directamente las aplicaciones accesibles y respaldar la defensa del margen. Una mayor eficiencia del recubrimiento y un menor costo del material de pared también están haciendo que los grados especializados sean más accesibles en aplicaciones que antes dependían de formatos de polvo estándar.

Los Alimentos Funcionales y la Expansión Probiótica Crean un Efecto de Demanda Compuesto

El mercado de ácido láctico encapsulado se está beneficiando de la expansión probiótica porque la encapsulación puede respaldar tanto la estabilidad del ingrediente como la administración funcional en un solo sistema. Un estudio de 2025 publicado en el Journal of Food Quality encontró que la microencapsulación basada en PLGA mantuvo la viabilidad probiótica por encima del umbral terapéutico bajo condiciones gastrointestinales simuladas. Esto es importante porque el ácido láctico encapsulado puede funcionar tanto como matriz protectora como acidulante funcional en la misma formulación. Las empresas alimentarias que utilizan este doble rol pueden simplificar las fórmulas y evitar el uso de portadores y acidulantes separados en los productos terminados. Corbion se unió al consorcio Ferment4Health en 2026, lo que muestra que los proveedores están invirtiendo antes en ciencia de plataformas en torno a aplicaciones de alimentos fermentados y salud intestinal. Esto está ayudando al mercado de ácido láctico encapsulado a ir más allá de la innovación en productos individuales y hacia reclamaciones de formulación más defendibles vinculadas a la validación clínica y la funcionalidad de los ingredientes.

Los Mandatos de Abastecimiento de Base Biológica Elevan el Origen de las Materias Primas como Diferenciador Competitivo

El mercado de ácido láctico encapsulado también está siendo moldeado por el origen de las materias primas, ya que los criterios de adquisición de base biológica se están volviendo más estrictos en Europa y Japón. Corbion informó que lanzó una planta de ácido láctico circular en Tailandia en 2024, lo que fortalece la base de suministro de ácido láctico de origen biológico y respalda los objetivos de eficiencia de recursos. NatureWorks inauguró una instalación de biopolímero Ingeo totalmente integrada en Tailandia en abril de 2026, vinculando la producción de ácido láctico a base de caña de azúcar con las operaciones de lactida y PLA en un solo complejo. Una investigación publicada en 2025 identificó corrientes de residuos lignocelulósicos, como el rastrojo de maíz y el bagazo de caña de azúcar, como sustratos alternativos viables para la fermentación de ácido láctico. Esos desarrollos respaldan el mercado de ácido láctico encapsulado porque amplían la base de materias primas a largo plazo y fortalecen la resiliencia frente a los ciclos convencionales de insumos agrícolas. Las empresas que aseguran acuerdos de materias primas de base biológica están mejor posicionadas para defender los márgenes donde la evaluación de sostenibilidad se ha convertido en parte de la calificación de proveedores.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en las Previsiones de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Costo de Encapsulación y Complejidad del Proceso | -1.0% | Global, particularmente América del Sur y Oriente Medio y África | Mediano plazo (2-4 años) |

| Suministro Limitado a Escala de Materias Primas Especializadas | -0.7% | Asia-Pacífico, Europa | Corto plazo (≤ 2 años) |

| Sustitución por Ácido Láctico Libre en Usos de Baja Sensibilidad | -0.5% | Global | Corto plazo (≤ 2 años) |

| Carga de Validación Regulatoria y de Estabilidad | -0.4% | América del Norte, Europa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

El Alto Costo de Encapsulación y la Complejidad del Proceso Limitan la Penetración en el Mercado Medio

El mercado de ácido láctico encapsulado todavía enfrenta presión de costos porque la encapsulación añade una prima que muchas categorías de alimentos a granel no pueden absorber fácilmente. Los fabricantes orientados a productos básicos en aplicaciones estándar de panadería, lácteos y condimentos a menudo comparan los formatos encapsulados directamente con las alternativas de ácido libre. La fabricación de liberación controlada también requiere selección de material de pared, control del grosor del recubrimiento, pruebas de humedad y validación de la tasa de liberación. Esos pasos elevan tanto las necesidades de capital como la complejidad técnica para los proveedores regionales en América del Sur y Oriente Medio y África. La inversión de 36 millones de USD de Balchem en una nueva instalación de microencapsulación en el condado de Orange, Nueva York, pone de relieve la escala necesaria para reducir el costo unitario mientras se mantiene la calidad del recubrimiento. El mercado de ácido láctico encapsulado, por tanto, sigue siendo más difícil de ingresar para los productores más pequeños que carecen tanto de personal especializado como de la capacidad financiera para construir sistemas de liberación controlada repetibles.

La Concentración del Suministro de Materias Primas Crea una Vulnerabilidad Estructural en los Insumos

El mercado de ácido láctico encapsulado también conlleva riesgo de insumos porque la fermentación de ácido láctico depende en gran medida del maíz y la caña de azúcar como fuentes primarias de carbohidratos. Una investigación publicada en 2025 señaló que la fermentación convencional de ácido láctico compite directamente con los mercados de alimentos y alimentación animal por esos mismos grupos de sustratos[2]Fuente: Mendez L. et al., "Coacervación Compleja de Proteínas de Origen Vegetal y Polisacáridos, Técnicas de Encapsulación Sostenible para Compuestos Bioactivos," Food Engineering Reviews, springer.com. El material de grado de encapsulación especializado necesita alta pureza óptica en la configuración del isómero L(+), lo que reduce la flexibilidad de sustitución durante las interrupciones del suministro. El problema se extiende más allá de los sustratos de fermentación porque los materiales de recubrimiento especializados también tienen cadenas de suministro concentradas en todas las regiones. La asociación de Futerro en 2025 con Galactic en Francia mostró cómo los productores están respondiendo mediante una integración más estrecha con la infraestructura local de biomasa y la capacidad de derivados aguas abajo. Esto hace que la seguridad de las materias primas y el abastecimiento local sean un factor competitivo cada vez más importante en el mercado de ácido láctico encapsulado.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Forma: El Polvo Lidera Mientras la Demanda del Formato Líquido se Acelera

Los formatos en polvo retuvieron el 41,27% del mercado de ácido láctico encapsulado en 2025, lo que los mantuvo en el liderazgo entre los segmentos de forma. Su posición refleja la infraestructura de mezcla en seco bien establecida en panadería, procesamiento de carne y producción de alimentos instantáneos. El polvo también sigue siendo fácil de dosificar, estable en condiciones ambientales y compatible con los equipos de mezcla estándar utilizados en líneas de procesamiento de gran volumen. Estas características mantienen al mercado de ácido láctico encapsulado anclado en formatos que respaldan la escala y la consistencia en las operaciones de fabricación rutinarias. El secado por aspersión sigue siendo la principal ruta de producción para los formatos de polvo y gránulos porque puede soportar una producción de alto volumen con morfología de partícula controlada.

Los gránulos desempeñan un papel más limitado pero importante en el mercado de ácido láctico encapsulado porque son más adecuados para una disolución más lenta y una liberación de ácido por etapas. Eso los hace útiles en aplicaciones de confitería, especialmente en caramelos ácidos, y en sistemas probióticos que requieren un comportamiento de liberación retardada. El segmento también está viendo interés en combinar técnicas de nanoencapsulación con el secado por aspersión convencional para mejorar la uniformidad del recubrimiento sin perder el rendimiento industrial. MDPI.COM Se proyecta que el líquido crecerá a una CAGR del 8,02% hasta 2031, lo que lo convierte en la forma de más rápido crecimiento en las perspectivas de tamaño del mercado de ácido láctico encapsulado. Ese crecimiento está vinculado a las bebidas probióticas listas para beber, los líquidos de nutrición deportiva y los nutracéuticos líquidos donde la dispersibilidad rápida es esencial.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Fuente: El Dominio de Origen Vegetal Señala una Preferencia Estructural del Mercado

Las fuentes de origen vegetal mantuvieron el 64,38% de la participación del mercado de ácido láctico encapsulado en 2025, y también se proyecta que crezcan a una CAGR del 7,21% hasta 2031. Ese doble liderazgo tanto en tamaño como en crecimiento muestra que la preferencia en la industria de ácido láctico encapsulado es estructural y no temporal. El ácido láctico derivado de la fermentación de caña de azúcar, maíz y yuca se adapta al posicionamiento de etiqueta limpia, las necesidades de certificación vegana y la presión de los minoristas para eliminar los auxiliares de procesamiento de origen animal. Jungbunzlauer declara que su ácido L(+)-láctico se produce mediante la fermentación de carbohidratos naturales y utiliza el isómero L(+) por su favorable perfil de metabolización humana. Una investigación publicada en 2025 también identificó corrientes de residuos agrícolas, como las aguas residuales del procesamiento de yuca y el agua de maceración de maíz, como sustratos de fermentación prometedores de menor costo.

Las fuentes de origen animal representaron el 35,62% del mercado en 2025 y siguen siendo importantes en la encapsulación de grado farmacéutico, donde los recubrimientos de caseína y suero de leche pueden proporcionar una mayor protección gástrica y liberación controlada. Al mismo tiempo, la investigación sobre coacervación de proteínas vegetales está reduciendo esa brecha de rendimiento. Una revisión de 2025 en Food Engineering Reviews describió sistemas de doble recubrimiento que utilizan proteína de guisante con polisacáridos para lograr una estabilidad y un comportamiento de liberación comparables a los recubrimientos a base de lácteos. Si se validan a escala comercial, esos sistemas reducirían las cargas de gestión de alérgenos y simplificarían el cumplimiento de la cadena de suministro en entornos de adquisición regulados. Eso fortalecería la posición a largo plazo de los materiales de origen vegetal dentro del mercado de ácido láctico encapsulado.

Por Aplicación: Los Alimentos Anclan los Volúmenes, los Productos Farmacéuticos Impulsan el Crecimiento Premium

Los alimentos y bebidas mantuvieron el 56,42% del mercado de ácido láctico encapsulado en 2025, lo que mantuvo a este segmento como el principal ancla de volumen. La encapsulación resuelve el problema de la liberación prematura de ácido durante el procesamiento en aplicaciones de carne, panadería, confitería y lácteos. En carne procesada, la línea MeatShure® de Balchem muestra cómo los sistemas de ácido encapsulado pueden reemplazar los cultivos iniciadores vivos, eliminar la etapa de fermentación y ofrecer un control de pH más preciso. Los cosméticos y el cuidado personal también siguen siendo relevantes porque la liberación sostenida puede reducir la irritación mientras extiende el tiempo de contacto del ácido en formulaciones para pieles sensibles. La alimentación animal añade otro caso de uso importante porque el ácido láctico encapsulado puede respaldar el control del pH intestinal en sistemas avícolas y porcinos donde los promotores de crecimiento antibióticos enfrentan restricciones más estrictas.

Se proyecta que los productos farmacéuticos crecerán a una CAGR del 7,55% hasta 2031, lo que los convierte en la aplicación de más rápido crecimiento en el mercado de ácido láctico encapsulado. El crecimiento está siendo impulsado por un uso más amplio de formulaciones inyectables a base de PLGA en oncología, endocrinología y salud reproductiva. Una investigación publicada en RSC Pharmaceutics en 2026 confirmó que las microesferas de PLGA pueden lograr una liberación sostenida del fármaco mediante difusión y degradación del polímero, con metabolitos de ácido láctico que luego se asimilan de forma segura en el organismo[3]Fuente: Desai N. et al., "Mecanismos Avanzados de Sistemas de Administración de Fármacos a Base de Polímeros para Aplicaciones Clínicas," RSC Pharmaceutics, pubs.rsc.org. Un trabajo publicado en Nutrition and Diabetes en 2025 también vinculó la expansión en los sistemas de administración de GLP-1 con la necesidad de enfoques de formulación inyectable de acción prolongada que a menudo dependen de matrices de PLGA. Una revisión de 2025 en BioNanoScience mostró además que el tamaño de partícula y la eficiencia de encapsulación en los sistemas de PLGA se ajustan activamente mediante el peso molecular del polímero y la selección del estabilizador, lo que eleva el valor del ácido láctico de alta pureza en esta parte del mercado de ácido láctico encapsulado.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

América del Norte se mantuvo como el segmento regional más grande en el mercado de ácido láctico encapsulado con el 40,21% en 2025. Los Estados Unidos respaldan esa posición porque el ácido láctico tiene estatus GRAS para aplicaciones alimentarias, lo que reduce la fricción regulatoria en la formulación de alimentos y suplementos. La región también se beneficia de una sólida actividad en carne procesada y un canal nutracéutico maduro, ambos de los cuales respaldan una demanda recurrente de acidulantes de liberación controlada. La inversión de 36 millones de USD de Balchem en el condado de Orange, Nueva York, destinada a más que duplicar su capacidad de microencapsulación, refuerza la confianza en una demanda doméstica sostenida. Europa ocupó la segunda posición más grande en el mercado de ácido láctico encapsulado, respaldada por la demanda de sistemas de ácido derivados de la fermentación en alimentos procesados y la reformulación de etiqueta limpia. La estrategia BRIGHT 2030 de Corbion también sitúa la conservación de etiqueta limpia y los polímeros biomédicos en el centro de su agenda de crecimiento en los canales europeos y norteamericanos.

Asia-Pacífico es la región de más rápido crecimiento en el perfil de tamaño del mercado de ácido láctico encapsulado, con una CAGR proyectada del 7,62% hasta 2031. La expansión del procesamiento de alimentos en China, India, Japón y el Sudeste Asitico está ampliando la base de demanda regional. China sigue siendo el mayor mercado nacional de la región, mientras que India está ganando importancia a través de su creciente base de fabricación por contrato de nutracéuticos y productos farmacéuticos. Japón añade un patrón de demanda más especializado centrado en sistemas de alimentos funcionales estabilizados con enzimas y sensibles al pH. La instalación totalmente integrada de 75.000 toneladas de NatureWorks en Nakhon Sawan, Tailandia, inaugurada en abril de 2026, señaló una integración regional más profunda en el suministro de ácido láctico, lactida y PLA.

América del Sur y Oriente Medio y África siguen siendo más pequeños en el mercado de ácido láctico encapsulado, pero cada región tiene patrones de demanda distintos. Brasil ancla América del Sur a través de las necesidades de conservación de carne procesada, mientras que Argentina sigue siendo más visible en el uso relacionado con los lácteos. La sensibilidad al precio en toda la región favorece los formatos de polvo competitivos en costo sobre los sistemas de encapsulación especializada de mayor precio. En Oriente Medio y África, la demanda todavía se encuentra en una etapa temprana y sigue concentrada en los Emiratos Árabes Unidos y Sudáfrica en aplicaciones de servicios de alimentos y cadena de frío farmacéutica.

Panorama Competitivo

El mercado de ácido láctico encapsulado está semiconsolidado, con un grupo de empresas multinacionales de ingredientes especializados liderado por la tecnología en la cima y un conjunto más amplio de productores regionales que compiten en grados de polvo estándar. Corbion N.V., Balchem Corporation y Galactic S.A. siguen siendo nombres centrales porque combinan capacidad de fermentación con conocimiento diferenciado de recubrimiento o plataformas de conservación más amplias. La estrategia BRIGHT 2030 de Corbion, anunciada en 2025, apunta a la conservación natural, la nutrición y los biomateriales, lo que muestra cómo la empresa está vinculando las vías de crecimiento en alimentos y biomédica en lugar de tratarlas como negocios separados. La expansión de 36 millones de USD de Balchem en el condado de Orange es otro movimiento estratégico claro porque está diseñado para más que duplicar la capacidad de microencapsulación para sus líneas de ingredientes de liberación controlada. El desarrollo más amplio de la cartera de Galactic en conservación a base de fermentación también sugiere que el posicionamiento competitivo se está ampliando más allá del ácido láctico básico por sí solo.

El espacio en blanco más atractivo en el mercado de ácido láctico encapsulado se encuentra en las aplicaciones relacionadas con PLGA de grado farmacéutico porque esos usos requieren alta pureza óptica y controles de fabricación más estrictos. Muchos productores asiáticos de productos básicos pueden competir en precio en grados de polvo básicos, pero enfrentan una barrera mucho más alta en formatos regulados que necesitan sistemas analíticos más sólidos y garantía de calidad. La diferenciación competitiva también se está desplazando hacia el diseño de matrices de encapsulación, especialmente sistemas de proteínas vegetales y polisacáridos que pueden ofrecer liberación controlada sin insumos de polímeros sintéticos. Eso importa porque los clientes están pidiendo etiquetas más limpias mientras siguen esperando consistencia en el rendimiento en usos alimentarios, nutracéuticos y farmacéuticos. Los proveedores que siguen vinculados a rutas de recubrimiento más antiguas a base de PHO enfrentan más presión a medida que los estándares de ingredientes de los minoristas y los requisitos de reformulación de productos avanzan hacia los auxiliares de procesamiento y los encapsulantes.

El comportamiento competitivo en el mercado de ácido láctico encapsulado, por tanto, se está volviendo más impulsado por plataformas que por productos. Las empresas que pueden conectar la calidad de la fermentación, la ciencia del recubrimiento y el soporte de aplicaciones están mejor posicionadas para defender los precios premium. Las empresas que no pueden hacer eso tienen más probabilidades de permanecer en grados de menor precio donde la competencia regional es más fuerte. Esta dinámica mantiene el mercado lo suficientemente abierto para la participación regional, pero aún favorece a un conjunto más pequeño de empresas en aplicaciones de mayor valor.

Líderes de la Industria de Ácido Láctico Encapsulado

-

BASF SE

-

Cargill Incorporated

-

Corbion N.V.

-

DSM-Firmenich

-

Kerry Group

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2026: NatureWorks anunció la gran inauguración de su instalación de fabricación de biopolímero Ingeo totalmente integrada en Nakhon Sawan, Tailandia, la primera vez que un productor de PLA establece un segundo sitio de fabricación global. El complejo integra la producción de ácido láctico a base de caña de azúcar, la síntesis de monómero de lactida y la polimerización de PLA en un solo sitio con una capacidad anual de 75.000 toneladas, lo que amplía significativamente el suministro de ácido láctico de origen biológico en Asia-Pacífico y a nivel mundial.

- Diciembre de 2025: Balchem anunció el desarrollo de una nueva instalación de fabricación de microencapsulación de alta capacidad por valor de 36 millones de USD en el condado de Orange, Nueva York, con apertura programada para 2027. El sitio más que duplicará la capacidad de producción de Balchem para sus líneas de ingredientes encapsulados BakeShure, ConfecShure y MeatShure, incluido el ácido láctico encapsulado para aplicaciones de panadería, confitería y carne, reforzando la posición de mercado de Balchem como líder en acidulantes de liberación controlada.

- Mayo de 2025: Futerro S.A. y Galactic S.A. anunciaron una asociación estratégica para establecer una instalación de producción de derivados de ácido láctico ubicada conjuntamente con el sitio del proyecto de Futerro en Port-Jérôme-sur-Seine, Francia, aprovechando el suministro de biomasa de origen local de Tereos.

Alcance del Informe Global del Mercado de Ácido Láctico Encapsulado

| Polvo |

| Líquido |

| Gránulos |

| De Origen Vegetal |

| De Origen Animal |

| Alimentos y Bebidas |

| Productos Farmacéuticos |

| Cosméticos y Cuidado Personal |

| Alimentación Animal |

| Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Países Bajos | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Forma | Polvo | |

| Líquido | ||

| Gránulos | ||

| Por Fuente | De Origen Vegetal | |

| De Origen Animal | ||

| Por Aplicación | Alimentos y Bebidas | |

| Productos Farmacéuticos | ||

| Cosméticos y Cuidado Personal | ||

| Alimentación Animal | ||

| Otros | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Países Bajos | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor de la demanda de ácido láctico encapsulado en 2026?

El mercado de ácido láctico encapsulado se sitúa en 1,45 mil millones de USD en 2026 y se proyecta que alcance los 2,01 mil millones de USD en 2031 a una CAGR del 6,72%.

¿Qué área de aplicación genera los mayores ingresos?

Los alimentos y bebidas lideraron con una participación del 56,42% en 2025 porque la encapsulación ayuda a controlar la liberación de ácido en aplicaciones de carne, panadería, confitería y lácteos.

¿Qué aplicación crece más rápido hasta 2031?

Los productos farmacéuticos son la aplicación de más rápido crecimiento con una CAGR del 7,55%, respaldada por sistemas de administración a base de PLGA y el desarrollo de fármacos inyectables de acción prolongada.

¿Qué región lidera la demanda actual?

América del Norte mantuvo la mayor participación regional con el 40,21% en 2025, respaldada por la demanda de alimentos procesados, la actividad nutracéutica y una sólida capacidad de producción doméstica.

Última actualización de la página el: