Taille et part du marché de l'acide lactique encapsulé

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.45 Milliards de dollars |

| Taille du Marché (2031) | 2.01 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.72% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

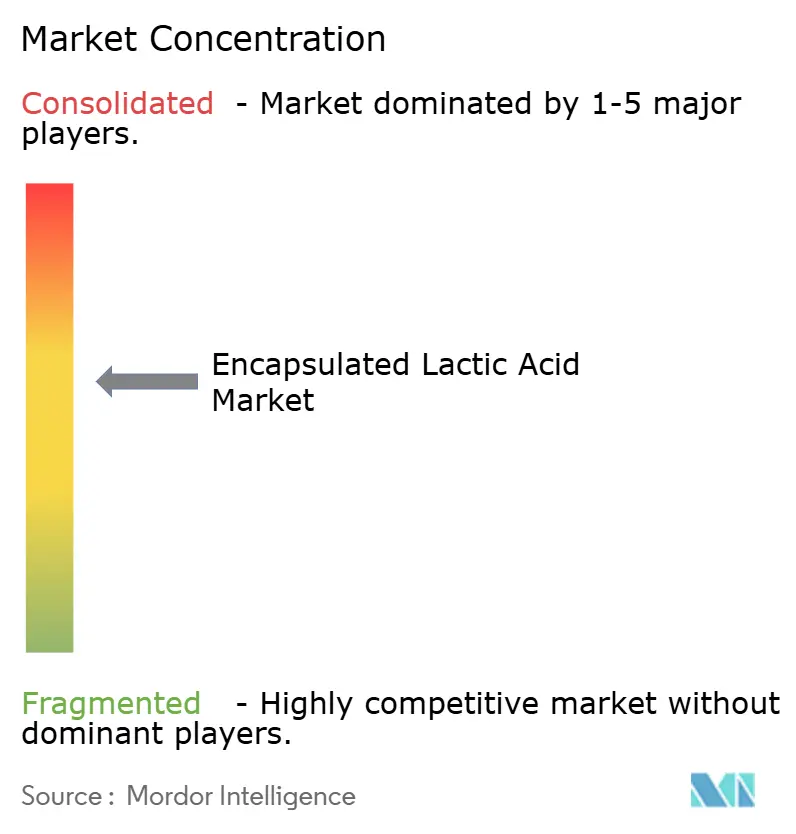

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'acide lactique encapsulé par Mordor Intelligence

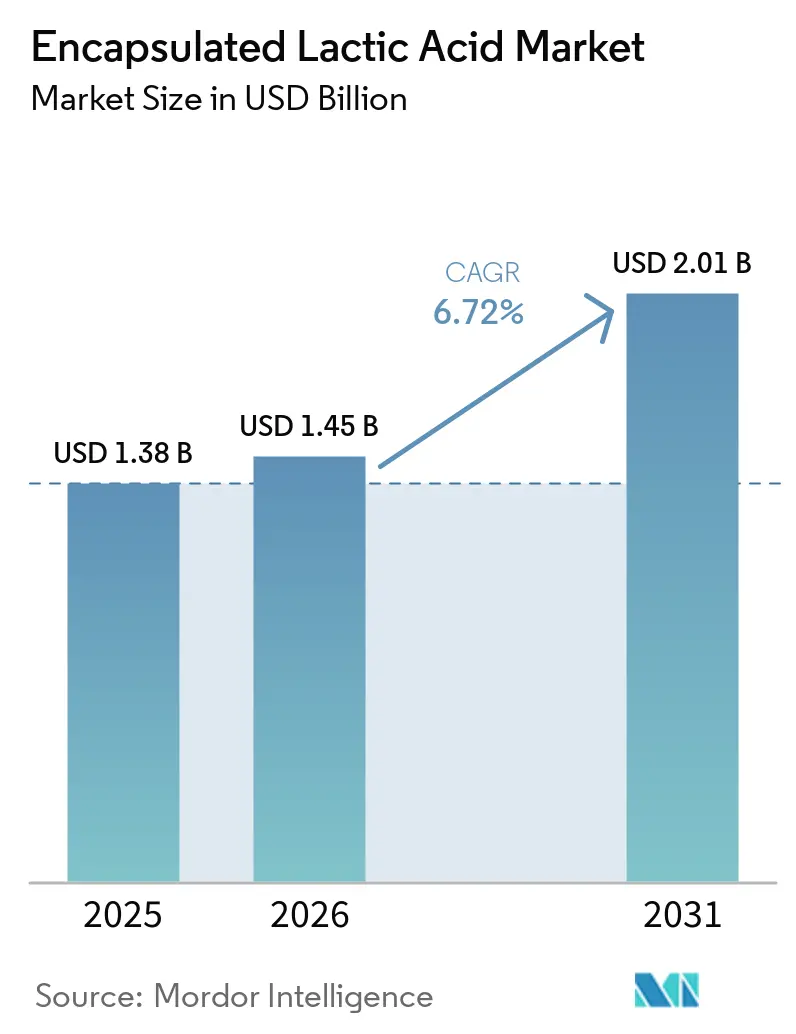

La taille du marché de l'acide lactique encapsulé est projetée à 1,38 milliard USD en 2025, 1,45 milliard USD en 2026, et devrait atteindre 2,01 milliards USD d'ici 2031, avec un CAGR de 6,72 % de 2026 à 2031. Le marché de l'acide lactique encapsulé est en expansion car l'encapsulation fonctionne désormais comme un outil de précision fonctionnel, ce qui soutient une tarification premium dans les applications finales de la boulangerie, de la viande, des nutraceutiques et des produits pharmaceutiques. La reformulation en étiquette propre dans les aliments transformés, l'utilisation accrue de compléments probiotiques et une demande pharmaceutique plus forte pour les matrices polymères biodégradables stimulent la demande sur le marché de l'acide lactique encapsulé. La proposition de valeur sur le marché de l'acide lactique encapsulé repose sur la conversion d'un acide de base en un ingrédient à libération contrôlée, ce qui favorise les producteurs qui possèdent des systèmes d'enrobage et des capacités de fermentation. Le comportement concurrentiel sur le marché de l'acide lactique encapsulé est de plus en plus façonné par des matrices d'encapsulation propriétaires, l'intégration des matières premières et la cohérence de la qualité pouvant soutenir des applications réglementées. L'acidification directe dans la viande transformée et la hausse des normes de qualité liées aux applications de polymères biomédicaux confèrent également au marché de l'acide lactique encapsulé une base de croissance plus durable que ne le laisserait supposer une vision standard des ingrédients alimentaires.

Principaux enseignements du rapport

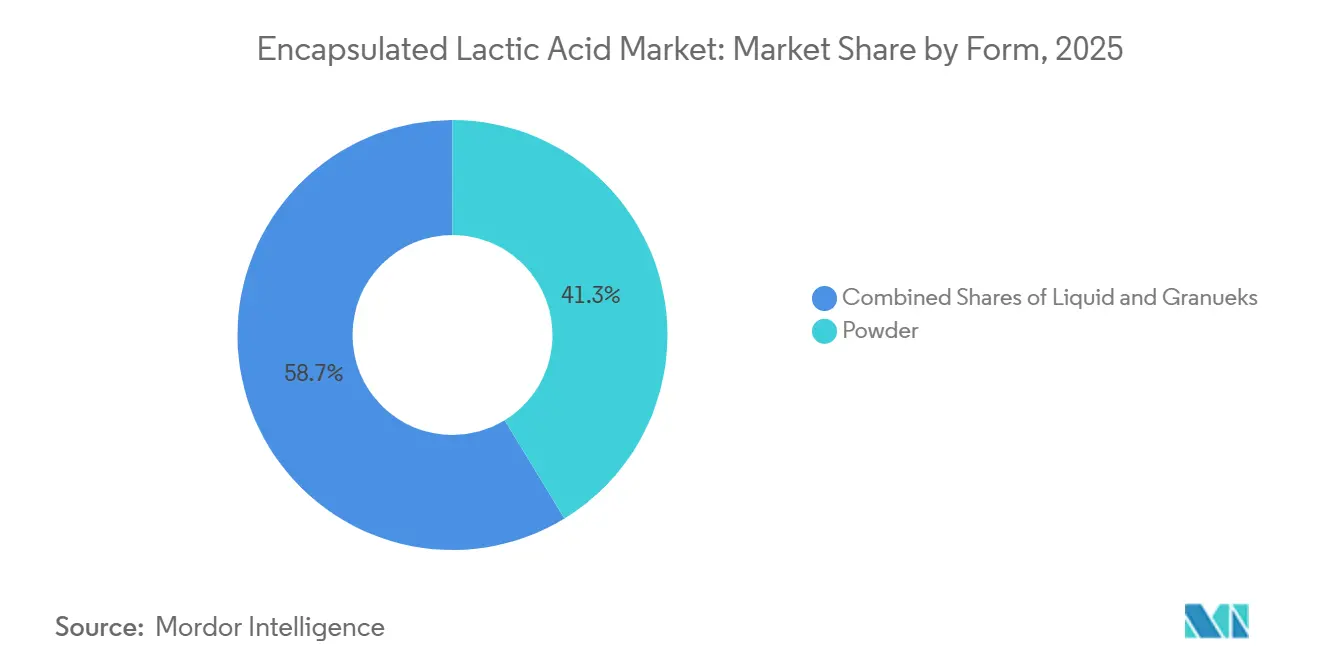

- Par forme, la poudre détenait une part de 41,27 % en 2025, tandis que le liquide devrait croître à un CAGR de 8,02 % jusqu'en 2031.

- Par source, les sources d'origine végétale ont capté 64,38 % de la part du marché de l'acide lactique encapsulé en 2025, et ce même segment devrait également se développer à un CAGR de 7,21 % jusqu'en 2031.

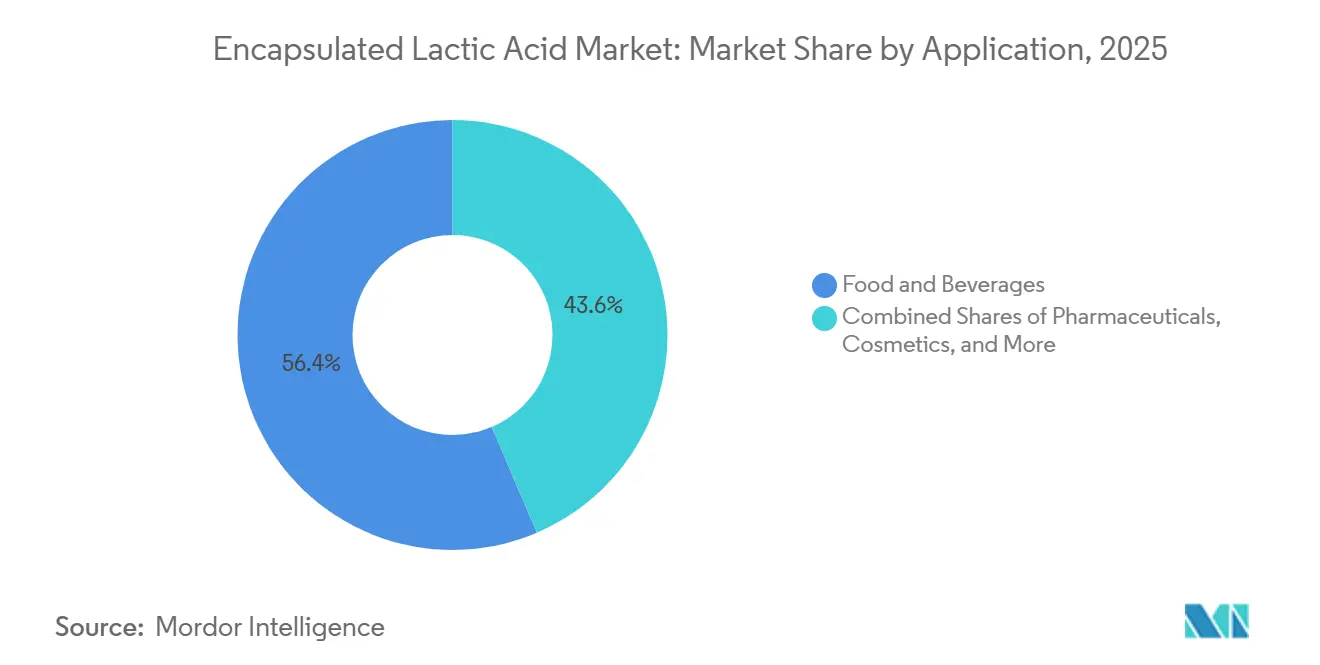

- Par application, l'alimentation et les boissons représentaient 56,42 % de la taille du marché de l'acide lactique encapsulé en 2025, tandis que les produits pharmaceutiques progressent à un CAGR de 7,55 % jusqu'en 2031.

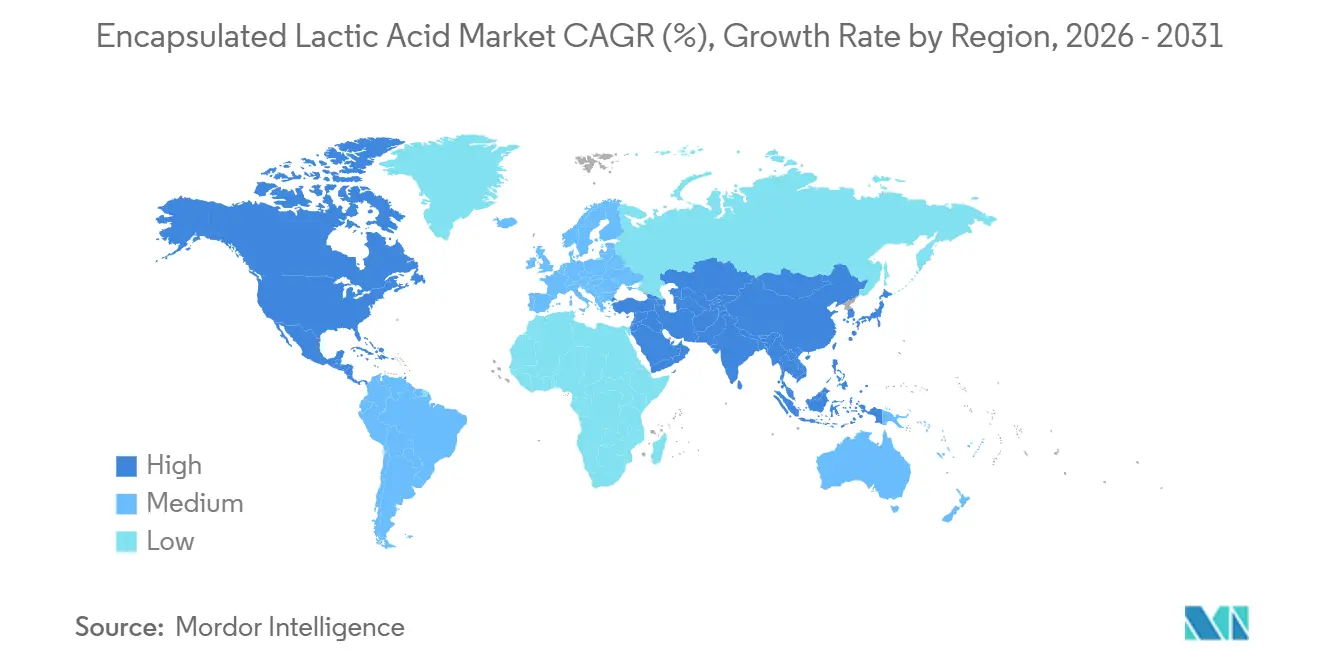

- Par géographie, l'Amérique du Nord était en tête avec une part de 40,21 % en 2025, tandis que l'Asie-Pacifique devrait enregistrer le CAGR le plus rapide à 7,62 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial de l'acide lactique encapsulé

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Croissance des applications nutraceutiques et des compléments alimentaires | +1.5% | Amérique du Nord, Europe | Moyen terme (2 à 4 ans) |

| Expansion des mélanges secs et des produits alimentaires instantanés | +1.0% | Asie-Pacifique, Amérique du Nord | Court terme (≤ 2 ans) |

| Avancées technologiques en matière d'encapsulation | +1.2% | Mondial | Long terme (≥ 4 ans) |

| Demande croissante de formulations d'ingrédients sensibles aux acides | +0.8% | Amérique du Nord, Europe | Moyen terme (2 à 4 ans) |

| Expansion des aliments fonctionnels et des formats probiotiques | +1.1% | Asie-Pacifique, Amérique du Nord, Europe | Moyen terme (2 à 4 ans) |

| Transition vers des formulations durables et biosourcées | +0.7% | Europe, Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La demande en nutraceutiques et compléments alimentaires redéfinit l'économie de l'encapsulation

Le marché de l'acide lactique encapsulé bénéficie d'une demande nutraceutique plus forte, car les marques de compléments ont besoin de systèmes de délivrance qui protègent les actifs sensibles et améliorent les performances des ingrédients. L'acide lactique bénéficie déjà de la reconnaissance GRAS aux États-Unis, ce qui offre aux développeurs de produits une voie réglementaire plus claire dans les applications alimentaires et les compléments[1]Source : U.S. Food and Drug Administration, "GRAS Notices, Lactic Acid," U.S. Food and Drug Administration, fda.gov. L'expansion des compléments probiotiques accroît la demande d'enrobages capables de protéger les ingrédients lors du transit gastrique et de les libérer plus tard dans le cycle digestif. Corbion a déclaré en 2025 que ses capacités en lactate de sodium de qualité pharmaceutique et en polymères biomédicaux sont étendues aux systèmes de délivrance nutraceutiques, ce qui témoigne d'un chevauchement plus étroit entre les exigences d'approvisionnement des compléments et des produits pharmaceutiques. Cela rehausse la valeur des fournisseurs capables de répondre aux exigences de pureté L(+) de qualité pharmaceutique tout en servant le marché plus large de l'acide lactique encapsulé. Il en résulte un profil de marge dans les compléments premium que les fournisseurs de qualité alimentaire de base sont moins à même d'atteindre.

Les avancées en technologie d'encapsulation abaissent les barrières à l'entrée pour les formats spéciaux

Le marché de l'acide lactique encapsulé continue de s'appuyer sur le séchage par atomisation, car il reste le moyen le plus évolutif et le plus rentable de produire des poudres encapsulées stables. L'attention technologique se porte désormais vers les systèmes à double enrobage et la coacervation complexe à base de protéines végétales et de polysaccharides. Des recherches publiées en 2025 ont montré que les coacervats de protéines végétales et de polysaccharides peuvent atteindre des performances d'encapsulation proches de celles des systèmes à polymères synthétiques, tout en supportant la compatibilité avec les labels véganes. Pour le marché de l'acide lactique encapsulé, cette évolution est importante car elle crée une voie d'étiquetage plus propre qui réduit également la dépendance aux anciens systèmes d'enrobage. Les gammes BakeShure®, ConfecShure® et MeatShure® de Balchem illustrent comment les changements dans la chimie des enrobages peuvent directement élargir les applications adressables et soutenir la défense des marges. Une meilleure efficacité d'enrobage et un coût de matériau de paroi plus faible rendent également les grades spéciaux plus accessibles dans des applications qui reposaient autrefois sur des formats en poudre standard.

L'expansion des aliments fonctionnels et des probiotiques crée un effet de demande cumulatif

Le marché de l'acide lactique encapsulé bénéficie de l'expansion des probiotiques, car l'encapsulation peut soutenir à la fois la stabilité des ingrédients et la délivrance fonctionnelle dans un seul système. Une étude de 2025 publiée dans le Journal of Food Quality a montré que la microencapsulation à base de PLGA maintenait la viabilité des probiotiques au-dessus du seuil thérapeutique dans des conditions gastro-intestinales simulées. Cela est important car l'acide lactique encapsulé peut jouer à la fois le rôle de matrice protectrice et d'acidulant fonctionnel dans la même formulation. Les entreprises alimentaires qui utilisent ce double rôle peuvent simplifier leurs formules et éviter les supports et acidulants séparés dans les produits finis. Corbion a rejoint le consortium Ferment4Health en 2026, ce qui montre que les fournisseurs investissent plus tôt dans la science des plateformes autour des applications d'aliments fermentés et de santé intestinale. Cela aide le marché de l'acide lactique encapsulé à dépasser l'innovation sur un seul produit et à évoluer vers des allégations de formulation plus défendables liées à la validation clinique et à la fonctionnalité des ingrédients.

Les mandats d'approvisionnement biosourcé élèvent l'origine des matières premires au rang de différenciateur concurrentiel

Le marché de l'acide lactique encapsulé est également façonné par l'origine des matières premières, car les critères d'approvisionnement biosourcé deviennent plus stricts en Europe et au Japon. Corbion a annoncé en 2024 le lancement d'une usine d'acide lactique circulaire en Thaïlande, ce qui renforce la base d'approvisionnement en acide lactique d'origine biologique et soutient les objectifs d'efficacité des ressources. NatureWorks a ouvert une installation entièrement intégrée de biopolymère Ingeo en Thaïlande en avril 2026, reliant la production d'acide lactique à base de canne à sucre avec les opérations de lactide et de PLA sur un seul complexe. Des recherches publiées en 2025 ont identifié des flux de déchets lignocellulosiques tels que les résidus de maïs et la bagasse de canne à sucre comme substrats alternatifs viables pour la fermentation de l'acide lactique. Ces développements soutiennent le marché de l'acide lactique encapsulé car ils élargissent la base de matières premières à long terme et renforcent la résilience face aux cycles d'intrants agricoles conventionnels. Les entreprises qui sécurisent des accords d'approvisionnement biosourcé sont mieux placées pour défendre leurs marges là où le filtrage de durabilité est devenu une partie de la qualification des fournisseurs.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût élevé de l'encapsulation et complexité des procédés | -1.0% | Mondial, en particulier Amérique du Sud et Moyen-Orient et Afrique | Moyen terme (2 à 4 ans) |

| Approvisionnement limité à grande échelle en matières premières spécialisées | -0.7% | Asie-Pacifique, Europe | Court terme (≤ 2 ans) |

| Substitution par l'acide lactique libre dans les usages peu sensibles | -0.5% | Mondial | Court terme (≤ 2 ans) |

| Charge de validation réglementaire et de stabilité | -0.4% | Amérique du Nord, Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Le coût élevé de l'encapsulation et la complexité des procédés limitent la pénétration du marché intermédiaire

Le marché de l'acide lactique encapsulé est encore confronté à des pressions sur les coûts, car l'encapsulation ajoute une prime que de nombreuses catégories alimentaires en vrac ne peuvent pas facilement absorber. Les fabricants orientés vers les produits de base dans les applications standard de boulangerie, de produits laitiers et d'assaisonnement comparent souvent les formats encapsulés directement avec les alternatives en acide libre. La fabrication à libération contrôlée nécessite également la sélection du matériau de paroi, le contrôle de l'épaisseur de l'enrobage, les tests d'humidité et la validation du taux de libération. Ces étapes augmentent à la fois les besoins en capital et la complexité technique pour les fournisseurs régionaux en Amérique du Sud et au Moyen-Orient et en Afrique. L'investissement de 36 millions USD de Balchem dans une nouvelle installation de microencapsulation dans le comté d'Orange, à New York, souligne l'échelle nécessaire pour réduire le coût unitaire tout en maintenant la qualité de l'enrobage. Le marché de l'acide lactique encapsulé reste donc plus difficile d'accès pour les petits producteurs qui manquent à la fois de personnel spécialisé et de la capacité financière pour construire des systèmes à libération contrôlée reproductibles.

La concentration de l'approvisionnement en matières premières crée une vulnérabilité structurelle des intrants

Le marché de l'acide lactique encapsulé présente également un risque lié aux intrants, car la fermentation de l'acide lactique dépend fortement du maïs et de la canne à sucre comme principales sources de glucides. Des recherches publiées en 2025 ont noté que la fermentation conventionnelle de l'acide lactique est en concurrence directe avec les marchés de l'alimentation humaine et animale pour ces mêmes pools de substrats[2]Source : Mendez L. et al., "Complex Coacervation of Plant-Based Proteins and Polysaccharides, Sustainable Encapsulation Techniques for Bioactive Compounds," Food Engineering Reviews, springer.com. Le matériau de qualité encapsulation spécialisée nécessite une haute pureté optique dans la configuration de l'isomère L(+), ce qui réduit la flexibilité de substitution en cas de perturbation de l'approvisionnement. Le problème s'étend au-delà des substrats de fermentation, car les matériaux d'enrobage spécialisés ont également des chaînes d'approvisionnement concentrées dans les différentes régions. Le partenariat de Futerro en 2025 avec Galactic en France a montré comment les producteurs répondent par une intégration plus étroite avec l'infrastructure locale de biomasse et la capacité en dérivés en aval. Cela fait de la sécurité des matières premières et de l'approvisionnement local un facteur concurrentiel de plus en plus important sur le marché de l'acide lactique encapsulé.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par forme : la poudre domine tandis que la demande pour le format liquide s'accélère

Les formats en poudre ont conservé 41,27 % du marché de l'acide lactique encapsulé en 2025, ce qui les a maintenus en tête des segments par forme. Leur position reflète une infrastructure de mélange à sec bien établie dans la boulangerie, la transformation de la viande et la production d'aliments instantanés. La poudre reste également facile à doser, stable dans des conditions ambiantes et compatible avec les équipements de mélange standard utilisés dans les lignes de traitement à grand volume. Ces caractéristiques maintiennent le marché de l'acide lactique encapsulé ancré dans des formats qui soutiennent l'échelle et la cohérence dans les cycles de fabrication de routine. Le séchage par atomisation reste la principale voie de production pour les formats en poudre et en granulés, car il peut soutenir une production à grand volume avec une morphologie de particules contrôlée.

Les granulés jouent un rôle plus restreint mais important sur le marché de l'acide lactique encapsulé, car ils sont mieux adaptés à une dissolution plus lente et à une libération d'acide par étapes. Cela les rend utiles dans les applications de confiserie, notamment les bonbons acidulés, et dans les systèmes probiotiques qui nécessitent un comportement de libération retardée. Le segment suscite également un intérêt pour la combinaison de techniques de nanoencapsulation avec le séchage par atomisation conventionnel afin d'améliorer l'uniformité de l'enrobage sans perdre le débit industriel. MDPI.COM Le liquide devrait croître à un CAGR de 8,02 % jusqu'en 2031, ce qui en fait la forme à la croissance la plus rapide dans les perspectives de taille du marché de l'acide lactique encapsulé. Cette croissance est liée aux boissons probiotiques prêtes à boire, aux liquides de nutrition sportive et aux nutraceutiques liquides où la dispersibilité rapide est essentielle.

Par source : la dominance des sources végétales signale une préférence structurelle du marché

Les sources d'origine végétale détenaient 64,38 % de la part du marché de l'acide lactique encapsulé en 2025, et leur croissance est également projetée à un CAGR de 7,21 % jusqu'en 2031. Cette double avance en termes de taille et de croissance montre que la préférence dans le secteur de l'acide lactique encapsulé est structurelle plutôt que temporaire. L'acide lactique dérivé de la fermentation de la canne à sucre, du maïs et du manioc correspond au positionnement en étiquette propre, aux besoins de certification végane et à la pression des distributeurs pour supprimer les auxiliaires de traitement d'origine animale. Jungbunzlauer indique que son acide L(+)-lactique est produit par fermentation de glucides naturels et utilise l'isomère L(+) en raison de son profil favorable de métabolisation humaine. Des recherches publiées en 2025 ont également identifié des flux de déchets agricoles tels que les eaux usées de transformation du manioc et les eaux de trempage du maïs comme substrats de fermentation prometteurs à moindre coût.

Les sources d'origine animale représentaient 35,62 % du marché en 2025 et restent importantes dans l'encapsulation de qualité pharmaceutique, où les enrobages à base de caséine et de lactosérum peuvent offrir une protection gastrique plus forte et une libération contrôlée. Dans le même temps, la recherche sur la coacervation de protéines végétales réduit cet écart de performance. Une revue de 2025 dans Food Engineering Reviews a décrit des systèmes à double enrobage utilisant des protéines de pois avec des polysaccharides pour atteindre une stabilité et un comportement de libération comparables aux enrobages à base de produits laitiers. Si ces systèmes sont validés à l'échelle commerciale, ils réduiraient les contraintes de gestion des allergènes et simplifieraient la conformité de la chaîne d'approvisionnement dans les environnements d'approvisionnement réglementés. Cela renforcerait la position à long terme des matériaux d'origine végétale au sein du marché de l'acide lactique encapsulé.

Par application : l'alimentation ancre les volumes, les produits pharmaceutiques stimulent la croissance premium

L'alimentation et les boissons détenaient 56,42 % du marché de l'acide lactique encapsulé en 2025, ce qui a maintenu ce segment comme principal ancrage de volume. L'encapsulation résout le problème de la libération prématurée d'acide lors du traitement dans les applications de viande, de boulangerie, de confiserie et de produits laitiers. Dans la viande transformée, la gamme MeatShure® de Balchem montre comment les systèmes d'acide encapsulé peuvent remplacer les cultures starter vivantes, supprimer l'étape de fermentation et offrir un contrôle du pH plus précis. Les cosmétiques et les soins personnels restent également pertinents car la libération prolongée peut réduire l'irritation tout en prolongeant le temps de contact de l'acide dans les formulations pour peaux sensibles. L'alimentation animale ajoute un autre cas d'utilisation important, car l'acide lactique encapsulé peut soutenir le contrôle du pH intestinal dans les systèmes avicoles et porcins où les promoteurs de croissance antibiotiques font face à des restrictions plus strictes.

Les produits pharmaceutiques devraient croître à un CAGR de 7,55 % jusqu'en 2031, ce qui en fait l'application à la croissance la plus rapide sur le marché de l'acide lactique encapsulé. La croissance est portée par une utilisation plus large des formulations injectables à base de PLGA en oncologie, en endocrinologie et en santé reproductive. Des recherches publiées dans RSC Pharmaceutics en 2026 ont confirmé que les microsphères de PLGA peuvent assurer une libération prolongée du médicament par diffusion et dégradation du polymère, les métabolites d'acide lactique étant ensuite assimilés en toute sécurité dans l'organisme[3]Source : Desai N. et al., "Advanced Mechanisms of Polymer-Based Drug Delivery Systems for Clinical Applications," RSC Pharmaceutics, pubs.rsc.org. Des travaux publiés dans Nutrition and Diabetes en 2025 ont également lié l'expansion des systèmes de délivrance du GLP-1 au besoin d'approches de formulation injectable à action prolongée qui reposent souvent sur des matrices PLGA. Une revue de 2025 dans BioNanoScience a en outre montré que la taille des particules et l'efficacité d'encapsulation dans les systèmes PLGA sont activement ajustées par le poids moléculaire du polymère et la sélection du stabilisant, ce qui rehausse la valeur de l'acide lactique de haute pureté dans cette partie du marché de l'acide lactique encapsulé.

Analyse géographique

L'Amérique du Nord est restée le plus grand segment régional du marché de l'acide lactique encapsulé avec 40,21 % en 2025. Les États-Unis soutiennent cette position car l'acide lactique bénéficie du statut GRAS pour les applications alimentaires, ce qui réduit les frictions réglementaires dans la formulation alimentaire et des compléments. La région bénéficie également d'une forte activité dans la viande transformée et d'un canal nutraceutique mature, qui soutiennent tous deux une demande récurrente d'acidulants à libération contrôlée. L'investissement de 36 millions USD de Balchem dans le comté d'Orange, à New York, destiné à plus que doubler sa capacité de microencapsulation, renforce la confiance dans une demande intérieure soutenue. L'Europe occupait la deuxième position sur le marché de l'acide lactique encapsulé, soutenue par la demande de systèmes d'acide dérivés de la fermentation dans les aliments transformés et la reformulation en étiquette propre. La stratégie BRIGHT 2030 de Corbion place également la conservation en étiquette propre et les polymères biomédicaux au cœur de son programme de croissance sur les marchés européens et nord-américains.

L'Asie-Pacifique est la région à la croissance la plus rapide dans le profil de taille du marché de l'acide lactique encapsulé, avec un CAGR projeté de 7,62 % jusqu'en 2031. L'expansion de la transformation alimentaire en Chine, en Inde, au Japon et en Asie du Sud-Est élargit la base de demande régionale. La Chine reste le plus grand marché national de la région, tandis que l'Inde gagne en importance grâce à son secteur de fabrication sous contrat nutraceutique et pharmaceutique en expansion. Le Japon ajoute un schéma de demande plus spécialisé centré sur les systèmes alimentaires fonctionnels stabilisés par des enzymes et sensibles au pH. L'installation entièrement intégrée de 75 000 tonnes de NatureWorks à Nakhon Sawan, en Thaïlande, ouverte en avril 2026, a signalé une intégration régionale plus profonde dans l'approvisionnement en acide lactique, en lactide et en PLA.

L'Amérique du Sud et le Moyen-Orient et l'Afrique restent plus modestes sur le marché de l'acide lactique encapsulé, mais chaque région présente des schémas de demande distincts. Le Brésil ancre l'Amérique du Sud à travers les besoins de conservation de la viande transformée, tandis que l'Argentine reste plus visible dans les usages liés aux produits laitiers. La sensibilité aux prix dans la région favorise les formats en poudre compétitifs en termes de coût par rapport aux systèmes d'encapsulation spéciaux à prix plus élevé. Au Moyen-Orient et en Afrique, la demande est encore à un stade précoce et reste concentrée aux Émirats arabes unis et en Afrique du Sud dans les applications de restauration et de chaîne du froid pharmaceutique.

Paysage concurrentiel

Le marché de l'acide lactique encapsulé est semi-consolidé, avec un groupe de sociétés multinationales d'ingrédients spéciaux à la pointe de la technologie et un ensemble plus large de producteurs régionaux en concurrence sur les grades de poudre standard. Corbion N.V., Balchem Corporation et Galactic S.A. restent des acteurs centraux car ils combinent des capacités de fermentation avec un savoir-faire différencié en matière d'enrobage ou des plateformes de conservation plus larges. La stratégie BRIGHT 2030 de Corbion, annoncée en 2025, cible la conservation naturelle, la nutrition et les biomatériaux, ce qui montre comment l'entreprise relie les voies de croissance alimentaire et biomédicale plutôt que de les traiter comme des activités distinctes. L'expansion de 36 millions USD de Balchem dans le comté d'Orange est un autre mouvement stratégique clair, car elle est conçue pour plus que doubler la capacité de microencapsulation pour ses gammes d'ingrédients à libération contrôlée. Le développement plus large du portefeuille de Galactic dans la conservation à base de fermentation suggère également que le positionnement concurrentiel s'élargit au-delà du seul acide lactique de base.

L'espace blanc le plus attractif sur le marché de l'acide lactique encapsulé se situe dans les applications liées au PLGA de qualité pharmaceutique, car ces usages nécessitent une haute pureté optique et des contrôles de fabrication plus stricts. De nombreux producteurs asiatiques de produits de base peuvent concurrencer sur le prix dans les grades de poudre de base, mais ils font face à une barrière bien plus élevée dans les formats réglementés qui nécessitent des systèmes analytiques plus solides et une assurance qualité. La différenciation concurrentielle évolue également vers la conception de matrices d'encapsulation, notamment les systèmes à base de protéines végétales et de polysaccharides qui peuvent assurer une libération contrôlée sans intrants de polymères synthétiques. Cela est important car les clients demandent des étiquettes plus propres tout en attendant une cohérence des performances dans les usages alimentaires, nutraceutiques et pharmaceutiques. Les fournisseurs qui restent liés aux anciennes voies d'enrobage à base d'huiles partiellement hydrogénées font face à plus de pression à mesure que les normes d'ingrédients des distributeurs et les exigences de reformulation des produits remontent vers les auxiliaires de traitement et les agents d'encapsulation.

Le comportement concurrentiel sur le marché de l'acide lactique encapsulé devient donc davantage axé sur les plateformes que sur les produits. Les entreprises capables de connecter la qualité de fermentation, la science de l'enrobage et le soutien applicatif sont mieux positionnées pour défendre les primes. Les entreprises qui ne peuvent pas le faire sont plus susceptibles de rester dans des grades à prix plus bas où la concurrence régionale est plus forte. Cette dynamique maintient le marché suffisamment ouvert pour une participation régionale, mais favorise tout de même un ensemble plus restreint d'entreprises dans les applications à plus haute valeur ajoutée.

Leaders du secteur de l'acide lactique encapsulé

BASF SE

Cargill Incorporated

Corbion N.V.

DSM-Firmenich

Kerry Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Avril 2026 : NatureWorks a annoncé l'inauguration officielle de son installation de fabrication de biopolymère Ingeo entièrement intégrée à Nakhon Sawan, en Thaïlande, la première fois qu'un producteur de PLA établit un deuxième site de fabrication mondial. Le complexe intègre la production d'acide lactique à base de canne à sucre, la synthèse de monomère de lactide et la polymérisation du PLA sur un seul site avec une capacité annuelle de 75 000 tonnes, élargissant considérablement l'approvisionnement en acide lactique d'origine biologique en Asie-Pacifique et à l'échelle mondiale.

- Décembre 2025 : Balchem a annoncé le développement d'une nouvelle installation de fabrication de microencapsulation à haute capacité de 36 millions USD dans le comté d'Orange, à New York, dont l'ouverture est prévue en 2027. Le site plus que doublera la capacité de production de Balchem pour ses gammes d'ingrédients encapsulés BakeShure, ConfecShure et MeatShure, y compris l'acide lactique encapsulé pour les applications de boulangerie, de confiserie et de viande, renforçant la position de Balchem sur le marché en tant que leader des acidulants à libération contrôlée.

- Mai 2025 : Futerro S.A. et Galactic S.A. ont annoncé un partenariat stratégique pour établir une installation de production de dérivés d'acide lactique co-localisée avec le site de projet de Futerro à Port-Jérôme-sur-Seine, en France, s'appuyant sur l'approvisionnement en biomasse locale de Tereos.

Périmètre du rapport mondial sur le marché de l'acide lactique encapsulé

| Poudre |

| Liquide |

| Granulés |

| D'origine végétale |

| D'origine animale |

| Alimentation et boissons |

| Produits pharmaceutiques |

| Cosmétiques et soins personnels |

| Alimentation animale |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Pays-Bas | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par forme | Poudre | |

| Liquide | ||

| Granulés | ||

| Par source | D'origine végétale | |

| D'origine animale | ||

| Par application | Alimentation et boissons | |

| Produits pharmaceutiques | ||

| Cosmétiques et soins personnels | ||

| Alimentation animale | ||

| Autres | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Pays-Bas | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur de la demande d'acide lactique encapsulé en 2026

Le marché de l'acide lactique encapsulé s'établit à 1,45 milliard USD en 2026 et devrait atteindre 2,01 milliards USD d'ici 2031 à un CAGR de 6,72 %.

Quel domaine d'application génère le chiffre d'affaires le plus élevé ?

L'alimentation et les boissons étaient en tête avec une part de 56,42 % en 2025, car l'encapsulation aide à contrôler la libération d'acide dans les applications de viande, de boulangerie, de confiserie et de produits laitiers.

Quelle application connaît la croissance la plus rapide jusqu'en 2031 ?

Les produits pharmaceutiques constituent l'application à la croissance la plus rapide avec un CAGR de 7,55 %, soutenu par les systèmes de délivrance à base de PLGA et le développement de médicaments injectables à action prolongée.

Quelle région est en tête de la demande actuelle ?

L'Amérique du Nord détenait la plus grande part régionale à 40,21 % en 2025, soutenue par la demande en aliments transformés, l'activité nutraceutique et une forte capacité de production nationale.

Dernière mise à jour de la page le: