Tamanho e Participação do Mercado de Ácido Lático Encapsulado

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 1.45 Bilhões de dólares |

| Tamanho do Mercado (2031) | 2.01 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.72% CAGR |

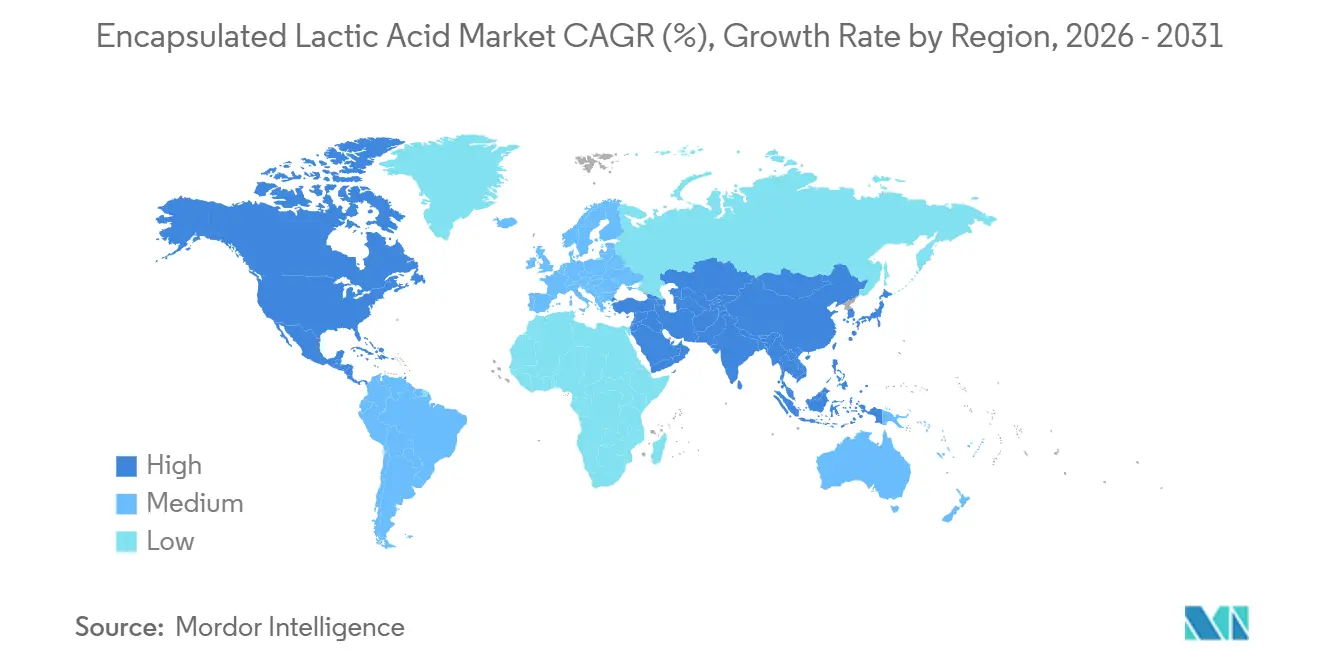

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

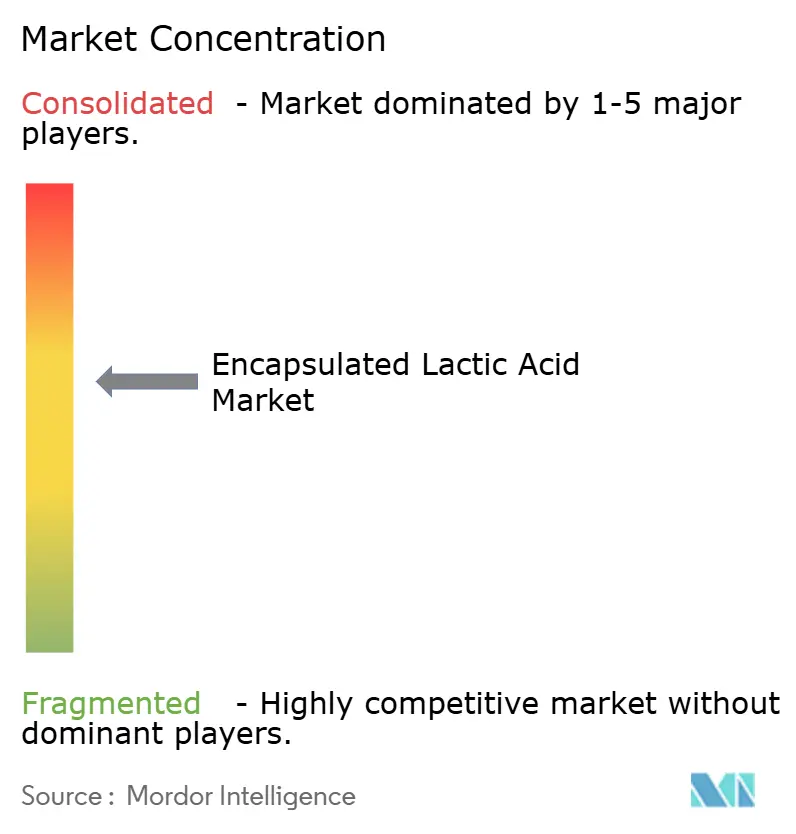

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Ácido Lático Encapsulado pela Mordor Intelligence

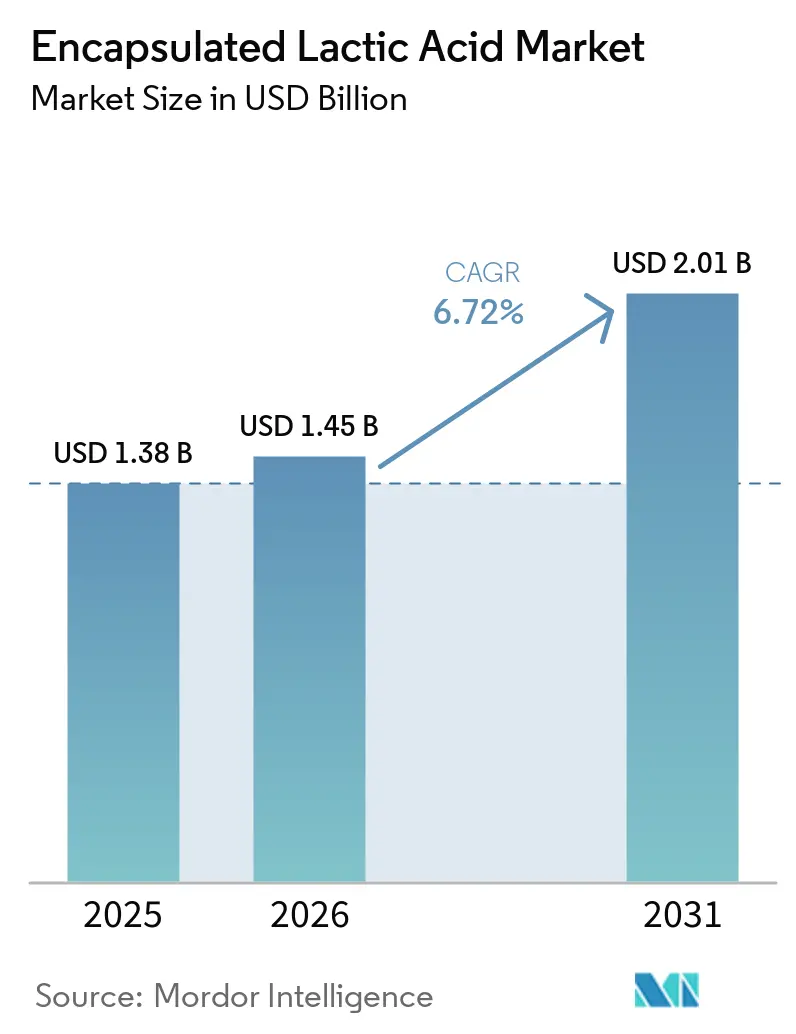

O tamanho do mercado de ácido lático encapsulado está projetado em USD 1,38 bilhão em 2025, USD 1,45 bilhão em 2026, e deve atingir USD 2,01 bilhões até 2031, crescendo a um CAGR de 6,72% de 2026 a 2031. O mercado de ácido lático encapsulado está em expansão porque o encapsulamento funciona agora como uma ferramenta de precisão funcional, que sustenta preços premium em aplicações finais de panificação, carne, nutracêuticos e produtos farmacêuticos. A reformulação com rótulo limpo em alimentos processados, o maior uso de suplementos probióticos e a demanda farmacêutica mais forte por matrizes de polímeros biodegradáveis estão impulsionando a demanda no mercado de ácido lático encapsulado. A proposta de valor no mercado de ácido lático encapsulado vem da conversão de um ácido de commodities em um ingrediente de liberação controlada, o que favorece os produtores que possuem sistemas de revestimento e capacidades de fermentação. O comportamento competitivo no mercado de ácido lático encapsulado é cada vez mais moldado por matrizes de encapsulamento proprietárias, integração de matérias-primas e consistência de qualidade que podem suportar aplicações regulamentadas. A acidificação direta em carnes processadas e os crescentes padrões de qualidade provenientes de aplicações de polímeros biomédicos também estão conferindo ao mercado de ácido lático encapsulado uma base de crescimento mais duradoura do que uma visão padrão de ingrediente alimentar sugeriria.

Principais Conclusões do Relatório

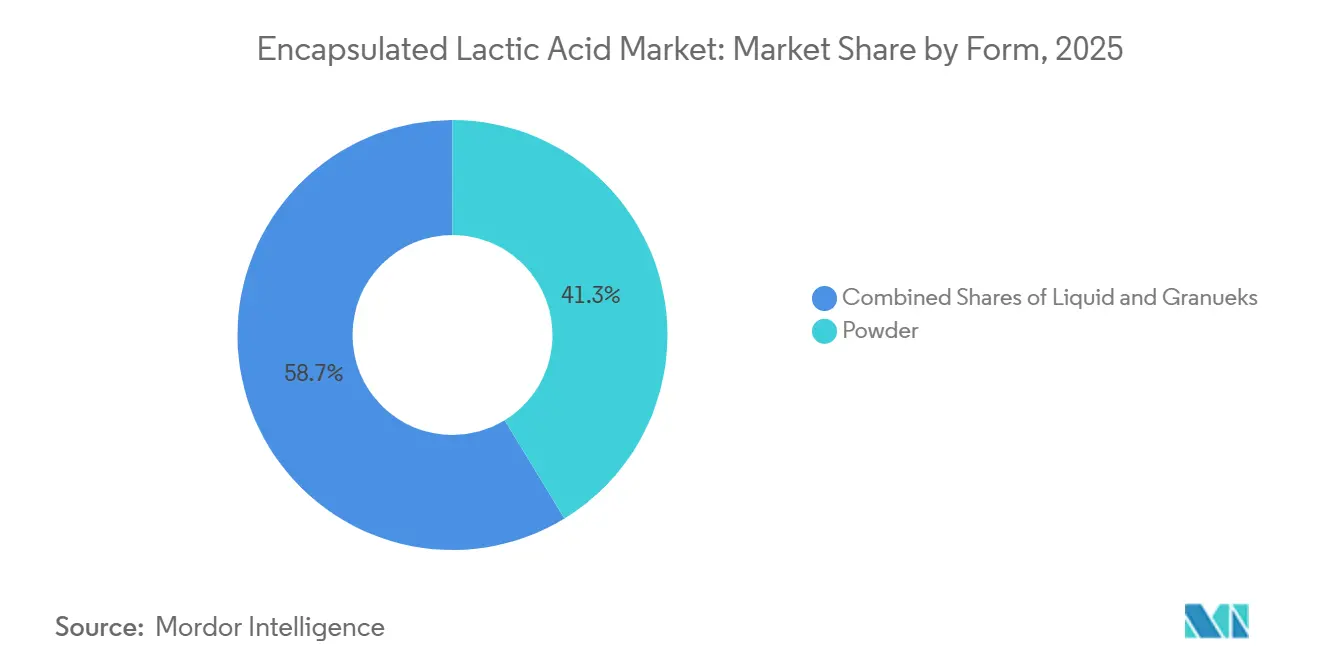

- Por forma, o pó deteve 41,27% de participação em 2025, enquanto o líquido tem previsão de crescer a um CAGR de 8,02% até 2031.

- Por fonte, as fontes de base vegetal capturaram 64,38% da participação do mercado de ácido lático encapsulado em 2025, sendo que o mesmo segmento também está projetado para expandir a um CAGR de 7,21% até 2031.

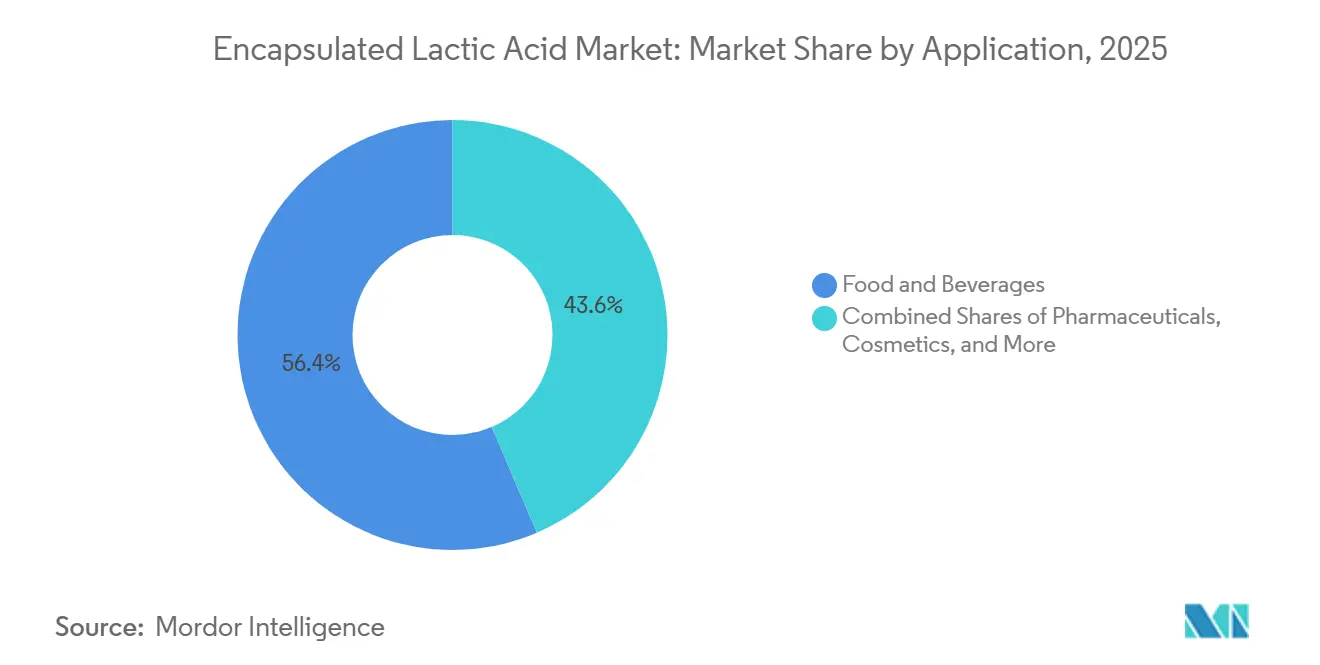

- Por aplicação, alimentos e bebidas responderam por 56,42% do tamanho do mercado de ácido lático encapsulado em 2025, enquanto os produtos farmacêuticos avançam a um CAGR de 7,55% até 2031.

- Por geografia, a América do Norte liderou com 40,21% de participação em 2025, enquanto a Ásia-Pacífico está projetada para registrar o CAGR mais rápido, de 7,62%, até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Ácido Lático Encapsulado

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto nas Previsões de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento da Aplicação em Nutracêuticos e Suplementos Alimentares | +1.5% | América do Norte, Europa | Médio prazo (2 a 4 anos) |

| Expansão de Misturas Secas e Produtos Alimentares Instantâneos | +1.0% | Ásia-Pacífico, América do Norte | Curto prazo (≤ 2 anos) |

| Avanços em Tecnologia de Encapsulamento | +1.2% | Global | Longo prazo (≥ 4 anos) |

| Demanda Crescente por Formulações de Ingredientes Sensíveis a Ácidos | +0.8% | América do Norte, Europa | Médio prazo (2 a 4 anos) |

| Expansão de Alimentos Funcionais e Formatos Probióticos | +1.1% | Ásia-Pacífico, América do Norte, Europa | Médio prazo (2 a 4 anos) |

| Mudança para Formulações Sustentáveis e de Base Biológica | +0.7% | Europa, Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

A Demanda por Nutracêuticos e Suplementos Alimentares Redefine a Economia do Encapsulamento

O mercado de ácido lático encapsulado está se beneficiando da maior demanda por nutracêuticos porque as marcas de suplementos precisam de sistemas de entrega que protejam ativos sensíveis e melhorem o desempenho dos ingredientes. O ácido lático já possui reconhecimento GRAS nos Estados Unidos, o que oferece aos desenvolvedores de produtos um caminho regulatório mais claro em aplicações de alimentos e suplementos[1]Fonte: Administração de Alimentos e Medicamentos dos Estados Unidos, "Notificações GRAS, Ácido Lático," Administração de Alimentos e Medicamentos dos Estados Unidos, fda.gov. A expansão dos suplementos probióticos está aumentando a demanda por revestimentos que possam proteger os ingredientes durante o trânsito gástrico e liberá-los posteriormente no ciclo digestivo. A Corbion declarou em 2025 que suas capacidades de lactato de sódio de grau farmacêutico e de polímeros biomédicos estão sendo estendidas para sistemas de entrega nutracêutica, o que demonstra uma sobreposição mais estreita entre os requisitos de fornecimento de suplementos e produtos farmacêuticos. Isso está elevando o valor dos fornecedores que conseguem atender às expectativas de pureza L(+) de grau farmacêutico enquanto ainda atendem ao mercado mais amplo de ácido lático encapsulado. O resultado é um perfil de margem em suplementos premium que os fornecedores de grau alimentar de commodities têm menos capacidade de acessar.

Os Avanços em Tecnologia de Encapsulamento Reduzem a Barreira para Formatos Especiais

O mercado de ácido lático encapsulado continua a depender da secagem por atomização porque ela permanece a forma mais escalável e econômica de produzir pós encapsulados estáveis. O foco tecnológico está agora se movendo em direção a sistemas de duplo revestimento e coacervação complexa baseada em proteínas vegetais e polissacarídeos. Uma pesquisa publicada em 2025 mostrou que os coacervatos de proteína vegetal e polissacarídeo podem atingir um desempenho de encapsulamento próximo ao dos sistemas de polímeros sintéticos, ao mesmo tempo em que suportam a compatibilidade com rótulos veganos. Para o mercado de ácido lático encapsulado, essa mudança é importante porque cria uma rota de rótulo mais limpo que também reduz a dependência de sistemas de revestimento mais antigos. As linhas BakeShure®, ConfecShure® e MeatShure® da Balchem mostram como as mudanças na química do revestimento podem ampliar diretamente as aplicações endereçáveis e sustentar a defesa de margens. A melhor eficiência de revestimento e o menor custo do material de parede também estão tornando os graus especiais mais acessíveis em aplicações que antes dependiam de formatos de pó padrão.

A Expansão de Alimentos Funcionais e Probióticos Cria um Efeito de Demanda Composta

O mercado de ácido lático encapsulado está se beneficiando da expansão de probióticos porque o encapsulamento pode suportar tanto a estabilidade dos ingredientes quanto a entrega funcional em um único sistema. Um estudo de 2025 no Journal of Food Quality constatou que o microencapsulamento à base de PLGA manteve a viabilidade probiótica acima do limiar terapêutico em condições gastrointestinais simuladas. Isso é relevante porque o ácido lático encapsulado pode atuar tanto como matriz protetora quanto como acidulante funcional na mesma formulação. As empresas alimentares que utilizam esse duplo papel podem simplificar as fórmulas e evitar transportadores e acidulantes separados nos produtos acabados. A Corbion ingressou no consórcio Ferment4Health em 2026, o que demonstra que os fornecedores estão investindo mais cedo na ciência de plataforma em torno de alimentos fermentados e aplicações de saúde intestinal. Isso está ajudando o mercado de ácido lático encapsulado a ir além da inovação de produto único e em direção a reivindicações de formulação mais defensáveis vinculadas à validação clínica e à funcionalidade dos ingredientes.

Os Mandatos de Fornecimento de Base Biológica Elevam a Origem das Matérias-Primas como Diferencial Competitivo

O mercado de ácido lático encapsulado também está sendo moldado pela origem das matérias-primas, pois os critérios de aquisição de base biológica estão se tornando mais rigorosos na Europa e no Japão. A Corbion informou que lançou uma planta de ácido lático circular na Tailândia em 2024, o que fortalece a base de fornecimento de ácido lático de origem biológica e apoia os objetivos de eficiência de recursos. A NatureWorks inaugurou uma instalação totalmente integrada de biopolímero Ingeo na Tailândia em abril de 2026, conectando a produção de ácido lático à base de cana-de-açúcar com operações de lactídeo e PLA em um único complexo. Uma pesquisa publicada em 2025 identificou fluxos de resíduos lignocelulósicos, como palha de milho e bagaço de cana-de-açúcar, como substratos alternativos viáveis para a fermentação de ácido lático. Esses desenvolvimentos apoiam o mercado de ácido lático encapsulado porque ampliam a base de matérias-primas a longo prazo e fortalecem a resiliência contra os ciclos convencionais de insumos agrícolas. As empresas que firmam acordos de matérias-primas de base biológica estão mais bem posicionadas para defender margens onde a triagem de sustentabilidade se tornou parte da qualificação de fornecedores.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto nas Previsões de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto Custo de Encapsulamento e Complexidade do Processo | -1.0% | Global, particularmente América do Sul e Oriente Médio e África | Médio prazo (2 a 4 anos) |

| Fornecimento Limitado em Escala de Matérias-Primas Especializadas | -0.7% | Ásia-Pacífico, Europa | Curto prazo (≤ 2 anos) |

| Substituição por Ácido Lático Livre em Usos de Baixa Sensibilidade | -0.5% | Global | Curto prazo (≤ 2 anos) |

| Carga de Validação Regulatória e de Estabilidade | -0.4% | América do Norte, Europa | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

O Alto Custo de Encapsulamento e a Complexidade do Processo Limitam a Penetração no Mercado Intermediário

O mercado de ácido lático encapsulado ainda enfrenta pressão de custos porque o encapsulamento adiciona um prêmio que muitas categorias de alimentos a granel não conseguem absorver facilmente. Os fabricantes orientados para commodities em aplicações padrão de panificação, laticínios e condimentos frequentemente comparam os formatos encapsulados diretamente com alternativas de ácido livre. A fabricação de liberação controlada também requer seleção de material de parede, controle de espessura do revestimento, testes de umidade e validação da taxa de liberação. Essas etapas aumentam tanto as necessidades de capital quanto a complexidade técnica para fornecedores regionais na América do Sul e no Oriente Médio e África. O investimento de USD 36 milhões da Balchem em uma nova instalação de microencapsulamento no Condado de Orange, Nova York, destaca a escala necessária para reduzir o custo unitário enquanto mantém a qualidade do revestimento. O mercado de ácido lático encapsulado, portanto, permanece mais difícil de entrar para produtores menores que carecem tanto de pessoal especializado quanto da capacidade financeira para construir sistemas de liberação controlada repetíveis.

A Concentração do Fornecimento de Matérias-Primas Cria uma Vulnerabilidade Estrutural de Insumos

O mercado de ácido lático encapsulado também carrega risco de insumos porque a fermentação de ácido lático depende fortemente de milho e cana-de-açúcar como fontes primárias de carboidratos. Uma pesquisa publicada em 2025 observou que a fermentação convencional de ácido lático compete diretamente com os mercados de alimentos e alimentação animal pelos mesmos pools de substratos[2]Fonte: Mendez L. et al., "Coacervação Complexa de Proteínas de Base Vegetal e Polissacarídeos, Técnicas de Encapsulamento Sustentável para Compostos Bioativos," Food Engineering Reviews, springer.com. O material de grau especial para encapsulamento requer alta pureza óptica na configuração do isômero L(+), o que reduz a flexibilidade de substituição durante interrupções no fornecimento. O problema vai além dos substratos de fermentação porque os materiais de revestimento especializados também possuem cadeias de fornecimento concentradas nas regiões. A parceria da Futerro com a Galactic na França em 2025 mostrou como os produtores estão respondendo por meio de uma integração mais estreita com a infraestrutura de biomassa local e a capacidade de derivados a jusante. Isso torna a segurança das matérias-primas e o fornecimento local um fator competitivo cada vez mais importante no mercado de ácido lático encapsulado.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Forma: O Pó Lidera enquanto a Demanda pelo Formato Líquido Acelera

Os formatos em pó retiveram 41,27% do mercado de ácido lático encapsulado em 2025, mantendo-os na liderança entre os segmentos de forma. Sua posição reflete uma infraestrutura de mistura a seco bem estabelecida em panificação, processamento de carnes e produção de alimentos instantâneos. O pó também permanece fácil de dosar, estável em condições ambientes e compatível com equipamentos de mistura padrão usados em linhas de processamento de grande volume. Essas características mantêm o mercado de ácido lático encapsulado ancorado em formatos que suportam escala e consistência em ciclos de fabricação de rotina. A secagem por atomização permanece a principal rota de produção para formatos em pó e grânulos porque pode suportar produção de alto volume com morfologia de partícula controlada.

Os grânulos desempenham um papel mais restrito, mas importante, no mercado de ácido lático encapsulado porque são mais adequados para dissolução mais lenta e liberação ácida em estágios. Isso os torna úteis em aplicações de confeitaria, especialmente balas azedas, e em sistemas probióticos que requerem comportamento de liberação retardada. O segmento também está vendo interesse na combinação de técnicas de nanoencapsulamento com secagem por atomização convencional para melhorar a uniformidade do revestimento sem perder a produção industrial. O líquido está projetado para crescer a um CAGR de 8,02% até 2031, tornando-o a forma de crescimento mais rápido na perspectiva de tamanho do mercado de ácido lático encapsulado. Esse crescimento está vinculado a bebidas probióticas prontas para consumo, líquidos de nutrição esportiva e nutracêuticos líquidos onde a dispersibilidade rápida é essencial.

Por Fonte: A Dominância de Base Vegetal Sinaliza uma Preferência Estrutural de Mercado

As fontes de base vegetal detiveram 64,38% da participação do mercado de ácido lático encapsulado em 2025, e também estão projetadas para crescer a um CAGR de 7,21% até 2031. Essa dupla liderança tanto em tamanho quanto em crescimento mostra que a preferência no setor de ácido lático encapsulado é estrutural e não temporária. O ácido lático derivado de fermentação de cana-de-açúcar, milho e mandioca se encaixa no posicionamento de rótulo limpo, nas necessidades de certificação vegana e na pressão dos varejistas para remover auxiliares de processamento de origem animal. A Jungbunzlauer afirma que seu ácido L(+)-lático é produzido por fermentação de carboidratos naturais e utiliza o isômero L(+) por causa de seu perfil favorável de metabolização humana. Uma pesquisa publicada em 2025 também identificou fluxos de resíduos agrícolas, como águas residuais do processamento de mandioca e água de maceração de milho, como substratos de fermentação promissores de menor custo.

As fontes de base animal representaram 35,62% do mercado em 2025 e ainda são relevantes no encapsulamento de grau farmacêutico, onde os revestimentos de caseína e soro de leite podem suportar maior proteção gástrica e liberação controlada. Ao mesmo tempo, a pesquisa de coacervação de proteínas vegetais está reduzindo essa lacuna de desempenho. Uma revisão de 2025 no Food Engineering Reviews descreveu sistemas de duplo revestimento que usam proteína de ervilha com polissacarídeos para alcançar estabilidade e comportamento de liberação comparáveis aos revestimentos à base de laticínios. Se validados em escala comercial, esses sistemas reduziriam os encargos de gestão de alérgenos e simplificariam a conformidade da cadeia de suprimentos em ambientes de aquisição regulamentados. Isso fortaleceria a posição de longo prazo dos materiais de base vegetal dentro do mercado de ácido lático encapsulado.

Por Aplicação: Alimentos Ancoram os Volumes, Produtos Farmacêuticos Impulsionam o Crescimento Premium

Alimentos e bebidas detiveram 56,42% do mercado de ácido lático encapsulado em 2025, mantendo este segmento como o principal ancorante de volume. O encapsulamento resolve o problema da liberação prematura de ácido durante o processamento em aplicações de carne, panificação, confeitaria e laticínios. Em carnes processadas, a linha MeatShure® da Balchem mostra como os sistemas de ácido encapsulado podem substituir culturas iniciadoras vivas, eliminar a etapa de fermentação e fornecer controle de pH mais preciso. Cosméticos e cuidados pessoais também permanecem relevantes porque a liberação sustentada pode reduzir a irritação enquanto prolonga o tempo de contato do ácido em formulações para pele sensível. A alimentação animal acrescenta outro caso de uso importante porque o ácido lático encapsulado pode suportar o controle do pH intestinal em sistemas de aves e suínos onde os promotores de crescimento antibióticos enfrentam restrições mais rígidas.

Os produtos farmacêuticos estão projetados para crescer a um CAGR de 7,55% até 2031, tornando-os a aplicação de crescimento mais rápido no mercado de ácido lático encapsulado. O crescimento está sendo impulsionado pelo uso mais amplo de formulações injetáveis à base de PLGA em oncologia, endocrinologia e saúde reprodutiva. Uma pesquisa publicada na RSC Pharmaceutics em 2026 confirmou que as microesferas de PLGA podem alcançar liberação sustentada de fármacos por difusão e degradação do polímero, com os metabólitos do ácido lático sendo então assimilados com segurança no organismo[3]Fonte: Desai N. et al., "Mecanismos Avançados de Sistemas de Entrega de Fármacos à Base de Polímeros para Aplicações Clínicas," RSC Pharmaceutics, pubs.rsc.org. Um trabalho publicado em Nutrition and Diabetes em 2025 também associou a expansão nos sistemas de entrega de GLP-1 com a necessidade de abordagens de formulação injetável de longa ação que frequentemente dependem de matrizes de PLGA. Uma revisão de 2025 em BioNanoScience mostrou ainda que o tamanho das partículas e a eficiência de encapsulamento em sistemas de PLGA são ativamente ajustados por meio do peso molecular do polímero e da seleção de estabilizadores, o que eleva o valor do ácido lático de alta pureza nesta parte do mercado de ácido lático encapsulado.

Análise Geográfica

A América do Norte permaneceu o maior segmento regional no mercado de ácido lático encapsulado, com 40,21% em 2025. Os Estados Unidos sustentam essa posição porque o ácido lático possui status GRAS para aplicações alimentares, o que reduz o atrito regulatório em formulações de alimentos e suplementos. A região também se beneficia de forte atividade em carnes processadas e de um canal nutracêutico maduro, ambos os quais sustentam a demanda recorrente por acidulantes de liberação controlada. O investimento de USD 36 milhões da Balchem no Condado de Orange, Nova York, destinado a mais do que dobrar sua capacidade de microencapsulamento, reforça a confiança na demanda doméstica sustentada. A Europa ocupou a segunda maior posição no mercado de ácido lático encapsulado, sustentada pela demanda por sistemas de ácido derivados de fermentação em alimentos processados e reformulação com rótulo limpo. A estratégia BRIGHT 2030 da Corbion também coloca a preservação com rótulo limpo e os polímeros biomédicos no centro de sua agenda de crescimento nos canais europeus e norte-americanos.

A Ásia-Pacífico é a região de crescimento mais rápido no perfil de tamanho do mercado de ácido lático encapsulado, com um CAGR projetado de 7,62% até 2031. A expansão do processamento de alimentos na China, Índia, Japão e Sudeste Asiático está ampliando a base de demanda regional. A China permanece o maior mercado nacional da região, enquanto a Índia está ganhando importância por meio de sua crescente base de fabricação contratada de nutracêuticos e produtos farmacêuticos. O Japão acrescenta um padrão de demanda mais especializado centrado em sistemas de alimentos funcionais estabilizados por enzimas e sensíveis ao pH. A instalação totalmente integrada de 75.000 toneladas da NatureWorks em Nakhon Sawan, Tailândia, inaugurada em abril de 2026, sinalizou uma integração regional mais profunda em toda a cadeia de fornecimento de ácido lático, lactídeo e PLA.

A América do Sul e o Oriente Médio e África permanecem menores no mercado de ácido lático encapsulado, mas cada região tem padrões de demanda distintos. O Brasil ancora a América do Sul por meio das necessidades de preservação de carnes processadas, enquanto a Argentina permanece mais visível no uso relacionado a laticínios. A sensibilidade ao preço na região favorece formatos de pó competitivos em custo em detrimento de sistemas de encapsulamento especial de preço mais elevado. No Oriente Médio e África, a demanda ainda está em estágio inicial e permanece concentrada nos Emirados Árabes Unidos e na África do Sul em aplicações de serviços de alimentação e cadeia de frio farmacêutica.

Cenário Competitivo

O mercado de ácido lático encapsulado é semiconsolidado, com um grupo de empresas multinacionais de ingredientes especiais liderado por tecnologia no topo e um conjunto mais amplo de produtores regionais competindo em graus de pó padrão. Corbion N.V., Balchem Corporation e Galactic S.A. permanecem nomes centrais porque combinam capacidade de fermentação com conhecimento diferenciado de revestimento ou plataformas de preservação mais amplas. A estratégia BRIGHT 2030 da Corbion, anunciada em 2025, tem como alvo a preservação natural, nutrição e biomateriais, o que mostra como a empresa está conectando os caminhos de crescimento em alimentos e biomédico em vez de tratá-los como negócios separados. A expansão de USD 36 milhões da Balchem no Condado de Orange é outro movimento estratégico claro porque foi projetado para mais do que dobrar a capacidade de microencapsulamento para suas linhas de ingredientes de liberação controlada. O desenvolvimento mais amplo do portfólio da Galactic em preservação à base de fermentação também sugere que o posicionamento competitivo está se ampliando além do ácido lático central isolado.

O espaço em branco mais atraente no mercado de ácido lático encapsulado está nas aplicações relacionadas ao PLGA de grau farmacêutico porque esses usos requerem alta pureza óptica e controles de fabricação mais rigorosos. Muitos produtores de commodities asiáticos podem competir em preço em graus de pó básicos, mas enfrentam uma barreira muito mais alta em formatos regulamentados que precisam de sistemas analíticos mais robustos e garantia de qualidade. A diferenciação competitiva também está se movendo em direção ao design de matrizes de encapsulamento, especialmente sistemas de proteínas vegetais e polissacarídeos que podem fornecer liberação controlada sem insumos de polímeros sintéticos. Isso é importante porque os clientes estão pedindo rótulos mais limpos enquanto ainda esperam consistência de desempenho em usos alimentares, nutracêuticos e farmacêuticos. Os fornecedores que permanecem vinculados a rotas de revestimento mais antigas à base de PHO enfrentam mais pressão à medida que os padrões de ingredientes dos varejistas e os requisitos de reformulação de produtos avançam para auxiliares de processamento e encapsulantes.

O comportamento competitivo no mercado de ácido lático encapsulado está, portanto, se tornando mais orientado por plataforma do que por produto. As empresas que conseguem conectar qualidade de fermentação, ciência de revestimento e suporte a aplicações estão mais bem posicionadas para defender prêmios. As empresas que não conseguem fazer isso têm maior probabilidade de permanecer em graus de preço mais baixo onde a concorrência regional é mais forte. Essa dinâmica mantém o mercado suficientemente aberto para a participação regional, mas ainda favorece um conjunto menor de empresas em aplicações de maior valor.

Líderes do Setor de Ácido Lático Encapsulado

-

BASF SE

-

Cargill Incorporated

-

Corbion N.V.

-

DSM-Firmenich

-

Kerry Group

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2026: A NatureWorks anunciou a grande inauguração de sua instalação de fabricação de biopolímero Ingeo totalmente integrada em Nakhon Sawan, Tailândia, a primeira vez que um produtor de PLA estabeleceu um segundo local de fabricação global. O complexo integra a produção de ácido lático à base de cana-de-açúcar, a síntese de monômero de lactídeo e a polimerização de PLA em um único local com capacidade anual de 75.000 toneladas, expandindo significativamente o fornecimento de ácido lático de origem biológica na Ásia-Pacífico e globalmente.

- Dezembro de 2025: A Balchem anunciou o desenvolvimento de uma nova instalação de fabricação de microencapsulamento de alta capacidade no valor de USD 36 milhões no Condado de Orange, Nova York, com previsão de abertura em 2027. O local mais do que dobrará a capacidade de produção da Balchem para suas linhas de ingredientes encapsulados BakeShure, ConfecShure e MeatShure, incluindo ácido lático encapsulado para aplicações de panificação, confeitaria e carne, reforçando a posição de mercado da Balchem como líder em acidulantes de liberação controlada.

- Maio de 2025: A Futerro S.A. e a Galactic S.A. anunciaram uma parceria estratégica para estabelecer uma instalação de produção de derivados de ácido lático co-localizada com o local do projeto da Futerro em Port-Jérôme-sur-Seine, França, aproveitando o fornecimento de biomassa de origem local da Tereos.

Escopo do Relatório Global do Mercado de Ácido Lático Encapsulado

| Pó |

| Líquido |

| Grânulos |

| Base Vegetal |

| Base Animal |

| Alimentos e Bebidas |

| Produtos Farmacêuticos |

| Cosméticos e Cuidados Pessoais |

| Alimentação Animal |

| Outros |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Restante da América do Norte | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Países Baixos | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Emirados Árabes Unidos |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Forma | Pó | |

| Líquido | ||

| Grânulos | ||

| Por Fonte | Base Vegetal | |

| Base Animal | ||

| Por Aplicação | Alimentos e Bebidas | |

| Produtos Farmacêuticos | ||

| Cosméticos e Cuidados Pessoais | ||

| Alimentação Animal | ||

| Outros | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Restante da América do Norte | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Países Baixos | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor da demanda de ácido lático encapsulado em 2026

O mercado de ácido lático encapsulado está em USD 1,45 bilhão em 2026 e está projetado para atingir USD 2,01 bilhões até 2031 a um CAGR de 6,72%.

Qual área de aplicação gera a maior receita?

Alimentos e bebidas lideraram com 56,42% de participação em 2025 porque o encapsulamento ajuda a controlar a liberação de ácido em usos de carne, panificação, confeitaria e laticínios.

Qual aplicação está crescendo mais rapidamente até 2031?

Os produtos farmacêuticos são a aplicação de crescimento mais rápido, com um CAGR de 7,55%, sustentados por sistemas de entrega à base de PLGA e pelo desenvolvimento de medicamentos injetáveis de longa ação.

Qual região está liderando a demanda atual?

A América do Norte deteve a maior participação regional, de 40,21%, em 2025, sustentada pela demanda de alimentos processados, atividade nutracêutica e forte capacidade de produção doméstica.

Página atualizada pela última vez em: