Tamaño y Participación del Mercado de Lactasa

Visión General del Mercado

| Período de Estudio | 2020 - 2030 |

|---|---|

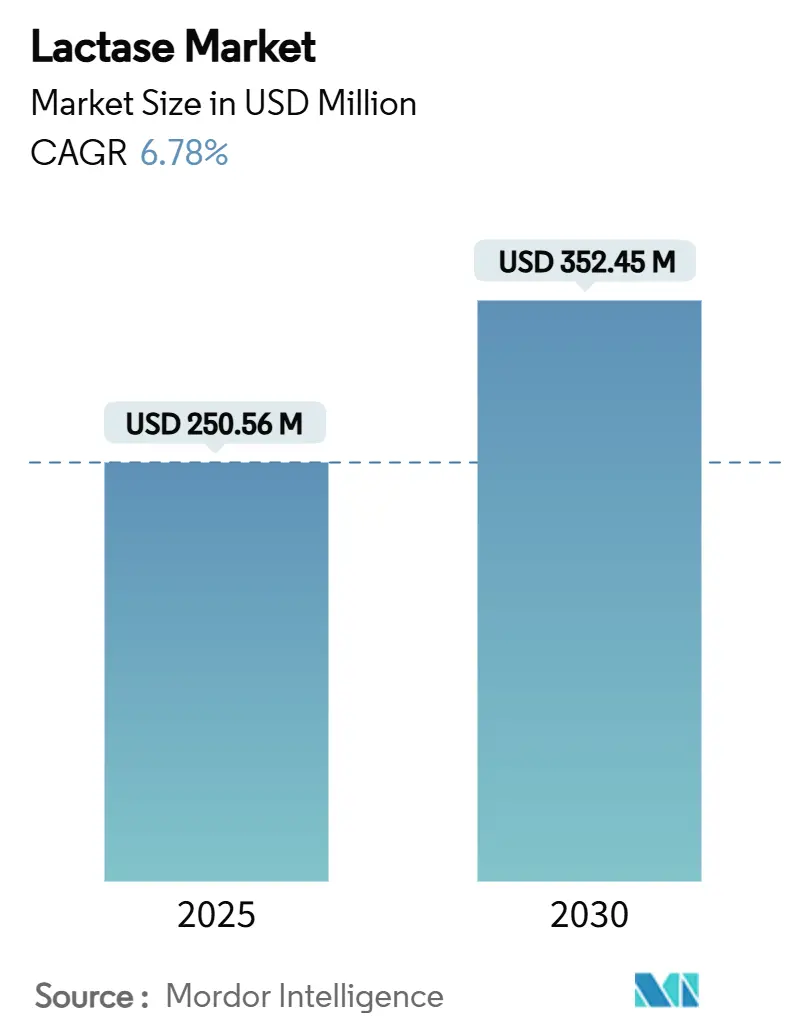

| Tamaño del Mercado (2025) | 250.56 Millones de dólares |

| Tamaño del Mercado (2030) | 352.45 Millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 6.78% CAGR |

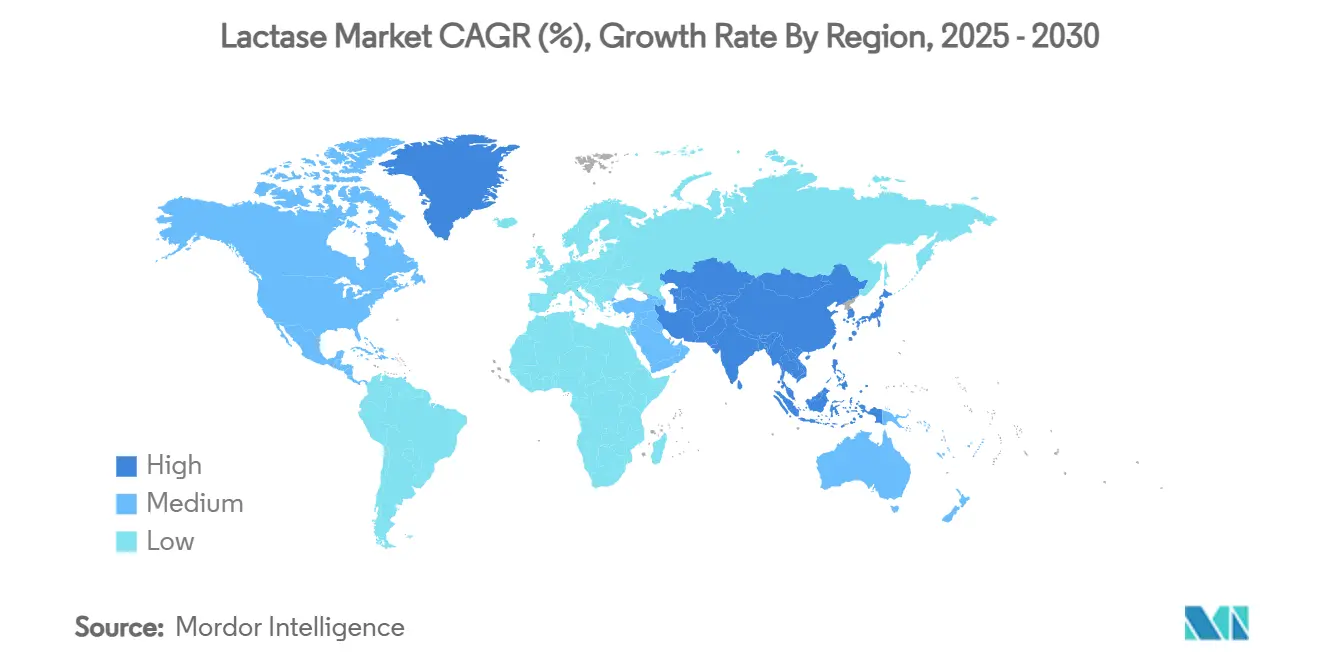

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Lactasa por Mordor Intelligence

El tamaño del mercado global de lactasa se sitúa en USD 250,56 millones en 2025 y se prevé que ascienda a USD 352,45 millones en 2030, lo que se traduce en una CAGR del 6,78% durante el período. La aceleración en el diagnóstico de la malabsorción de lactosa, la rápida adopción de gamas de productos sin lactosa y la aprobación regulatoria de múltiples cepas de enzimas modificadas genéticamente y no modificadas son los principales motores de expansión del mercado de enzima lactasa. La diferenciación competitiva está impulsada cada vez más por formulaciones de alta pureza y tecnologías de inmovilización enzimática rentables, mientras que las preferencias de compra de etiqueta limpia están orientando a los procesadores hacia fuentes no transgénicas. Los patrones de adopción regional siguen siendo desiguales: la base de consumidores madura de América del Norte respalda las aplicaciones premium, el rigor regulatorio de Europa orienta las estrategias de abastecimiento, y la creciente población intolerante a la lactosa de Asia Pacífico sustenta un crecimiento de volumen desproporcionado. En conjunto, estos factores sostienen la inversión tecnológica, la disciplina de precios y la visibilidad de la cartera de proyectos a varios años en toda la industria de la enzima lactasa.

Conclusiones Clave del Informe

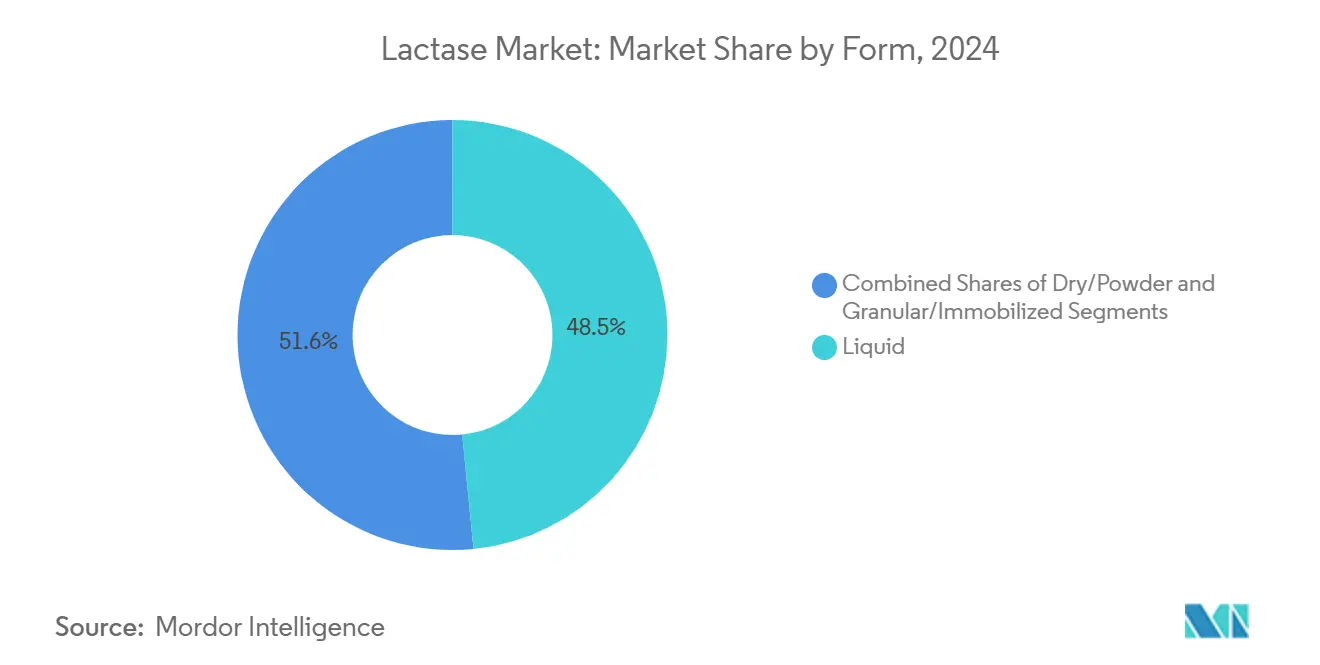

- Por forma, los formatos líquidos representaron el 48,45% de la participación del mercado de lactasa en 2024, mientras que las formas en polvo están proyectadas para crecer a una CAGR del 7,12% entre 2025 y 2030.

- Por fuente, la lactasa derivada de levadura capturó el 55,67% del tamaño del mercado de enzima lactasa para las categorías basadas en fuente en 2024; se prevé que la lactasa fúngica registre la CAGR más rápida del 7,45% hasta 2030.

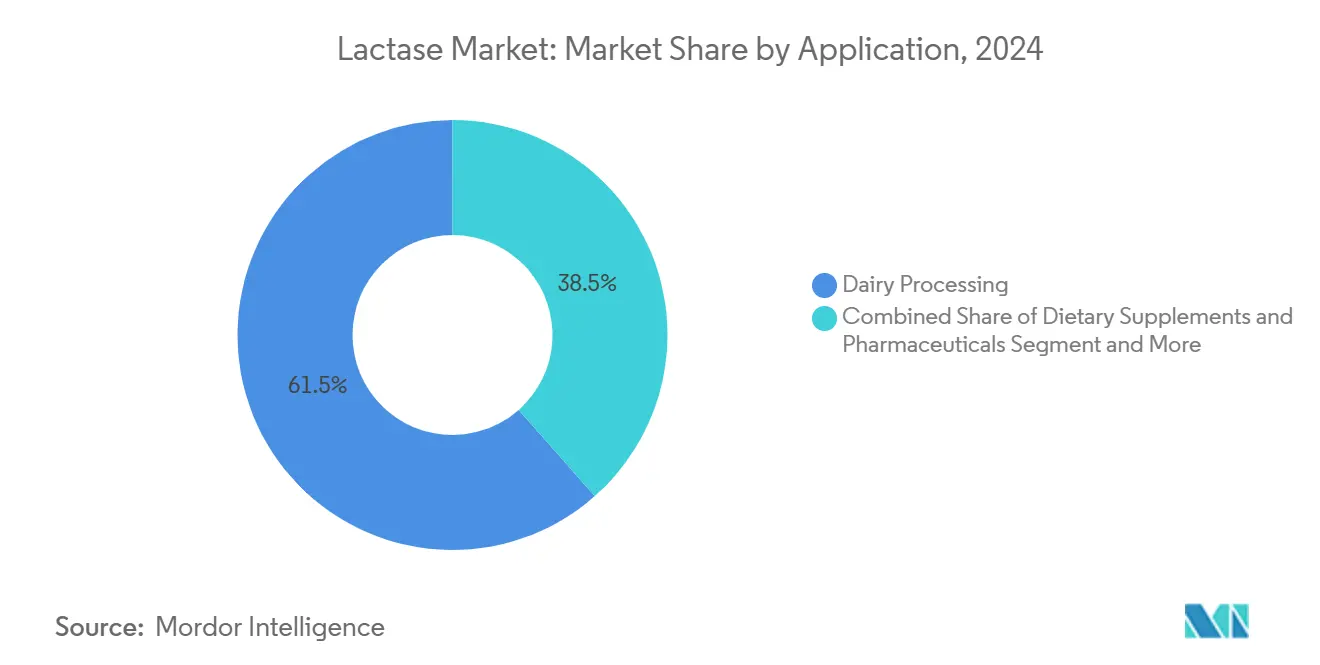

- Por aplicación, el procesamiento lácteo representó el 61,45% de la participación del mercado de lactasa en 2024 y se proyecta que se expanda a una CAGR del 8,23% hasta 2030.

- Por geografía, América del Norte concentró el 33,67% de los ingresos globales en 2024, mientras que Asia Pacífico está proyectada para alcanzar una CAGR del 7,44% hasta 2030.

Tendencias e Información del Mercado Global de Lactasa

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en las Previsiones de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente prevalencia de la intolerancia a la lactosa | +1.0% | Global; más fuerte en Asia Pacífico y América Latina | Largo plazo (≥ 4 años) |

| Auge en el lanzamiento de productos sin lactosa | +0.8% | América del Norte y Europa; extendiéndose a Asia Pacífico | Mediano plazo (2–4 años) |

| Demanda de enzimas de etiqueta limpia | +0.7% | Global; liderado por América del Norte y Europa Occidental | Mediano plazo (2–4 años) |

| Posicionamiento bajo en azúcar habilitado por la lactasa | +0.5% | América del Norte y Europa; emergente en Asia y Pacífico | Corto plazo (≤ 2 años) |

| Tecnología de inmovilización enzimática para reducción de costos | +0.5% | Global; adopción temprana en mercados desarrollados | Largo plazo (≥ 4 años) |

| Biorreactores de microcanales para uso in situ | +0.4% | Centros industriales en América del Norte, Europa, Asia Oriental | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Prevalencia de la Intolerancia a la Lactosa en Todo el Mundo

Casi el 70% de los adultos a nivel mundial presentan persistencia no genética de la lactasa, particularmente en Asia, África y América Latina, lo que les impide digerir productos lácteos convencionales sin malestar, según los datos de Medline Plus[1]Fuente: Medline Plus, "Intolerancia a la Lactosa", medlineplus.gov.. Los profesionales médicos recomiendan cada vez más la suplementación con lactasa en lugar de evitar los lácteos, lo que fortalece la demanda de enzimas lactasa. Estudios clínicos realizados en adultos coreanos demostraron niveles reducidos en la prueba de hidrógeno en el aliento tras consumir leche baja en lactosa durante un mes, validando la eficacia de la enzima. El aumento de los ingresos disponibles en las economías en desarrollo ha llevado a un mayor consumo de lácteos, impulsando la demanda de enzimas lactasa. Las investigaciones muestran que los galacto-oligosacáridos, producidos mediante hidrólisis enzimática, promueven bacterias intestinales beneficiosas, añadiendo beneficios para la salud digestiva a estos productos.

Auge en el Lanzamiento de Productos Lácteos sin Lactosa en Cadenas Minoristas

El mercado minorista de productos sin lactosa se ha expandido más allá de la leche tradicional hacia categorías premium, incluidos quesos artesanales, yogur griego y helados especiales. Esta expansión crea nuevas oportunidades para las aplicaciones enzimáticas en productos con diferentes requisitos de pH y temperatura. A medida que las alternativas de origen vegetal crecen, los procesadores de lácteos están desarrollando versiones sin lactosa de productos tradicionales para mantener su cuota de mercado, lo que incrementa la demanda de enzimas lactasa. El énfasis del mercado en los productos de etiqueta limpia ha llevado a la adopción de la fermentación con bacterias del ácido láctico en lugar de conservantes sintéticos en la producción de yogur. Este cambio requiere formulaciones enzimáticas especializadas que permanezcan eficaces en entornos fermentados. Los minoristas ahora exigen soluciones enzimáticas que prolonguen la vida útil del producto manteniendo la calidad del sabor. La combinación de enzimas lactasa con cultivos protectores y posbióticos aborda tanto la intolerancia a la lactosa como los requisitos de etiqueta limpia en los productos lácteos.

Creciente Demanda de Enzimas de Etiqueta Limpia por Parte de los Procesadores Lácteos

Las regulaciones recientes sobre ingredientes de etiqueta limpia están influyendo en el abastecimiento de enzimas en el procesamiento de alimentos, ya que los fabricantes buscan alternativas no modificadas genéticamente que mantengan la eficiencia y el rendimiento. Las evaluaciones de seguridad de 2024 de la Autoridad Europea de Seguridad Alimentaria sobre fuentes de lactasa no transgénicas, incluidas la cepa GD-YNL de Kluyveromyces lactis y la cepa GD-FAL de Aspergillus sp., establecen marcos regulatorios para la implementación de enzimas de etiqueta limpia. Los procesadores lácteos están adoptando tecnologías de inmovilización enzimática para mejorar la estabilidad y las capacidades de reutilización, abordando tanto consideraciones económicas como medioambientales. La industria enfrenta el desafío de cumplir con los estándares de etiqueta limpia garantizando al mismo tiempo la eficacia funcional, ya que las enzimas naturales suelen mostrar características de rendimiento diferentes a las de sus homólogas modificadas. Los nuevos avances en métodos de purificación y materiales de inmovilización ayudan a los procesadores a lograr el cumplimiento de la etiqueta limpia manteniendo la eficiencia de producción y los estándares del producto.

Posicionamiento Saludable de las Declaraciones Bajas en Azúcar Habilitado por la Lactasa

La hidrólisis por lactasa convierte la lactosa en glucosa y galactosa, lo que permite a los productos lácteos mantener su dulzor natural al tiempo que cumplen los requisitos para declaraciones bajas en azúcar. Este proceso enzimático ofrece ventajas significativas sobre los edulcorantes artificiales, ya que los azúcares simples resultantes mejoran la absorción de calcio y actúan como prebióticos en el sistema digestivo. Las directrices de etiquetado de alérgenos de la FDA exigen la divulgación completa de las modificaciones enzimáticas en los productos lácteos para garantizar la seguridad y la transparencia del consumidor. El surgimiento de la tecnología de fermentación de precisión permite la producción de proteínas lácteas sin los métodos tradicionales de procesamiento de lácteos, ampliando las aplicaciones de la enzima lactasa en diversos procesos de fabricación de proteínas alternativas. Estos factores combinados incrementan la demanda del mercado de formulaciones especializadas de lactasa que mantienen la estabilidad durante diversas condiciones de procesamiento, cumpliendo al mismo tiempo con estrictos estándares de etiqueta limpia y las preferencias de los consumidores.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en las Previsiones de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad en el suministro lácteo que afecta la demanda de enzimas | -0.3% | Global, con impacto agudo en regiones con producción láctea concentrada | Corto plazo (≤ 2 años) |

| Obstáculos regulatorios sobre la lactasa recombinante derivada de organismos transgénicos | -0.3% | Europa y mercados selectos de Asia Pacífico | Mediano plazo (2-4 años) |

| Complejidades en el etiquetado de alérgenos en mezclas de múltiples enzimas | -0.2% | América del Norte y Europa, con expansión global | Mediano plazo (2-4 años) |

| Presión de precios de productores de enzimas de bajo costo chinos | -0.5% | Global, con mayor impacto en mercados sensibles al precio | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad en el Suministro Lácteo que Afecta la Demanda de Enzimas

Las interrupciones en la cadena de suministro lácteo crean patrones de demanda irregulares para las enzimas lactasa, ya que los procesadores modifican su producción en función de la disponibilidad de leche cruda y las fluctuaciones de precios en lugar de la demanda del mercado. La naturaleza integrada de los mercados lácteos globales significa que las interrupciones regionales del suministro afectan la demanda de enzimas en múltiples mercados, creando desafíos de gestión de inventario para los fabricantes. Los impactos relacionados con el clima en los suministros de alimento y la productividad de los hatos lecheros ocurren con mayor frecuencia, lo que requiere que los proveedores de enzimas implementen modelos flexibles de producción y distribución. La concentración geográfica de las instalaciones de procesamiento lácteo intensifica esta volatilidad, ya que las interrupciones regionales afectan significativamente los patrones de uso de enzimas. Los fabricantes de enzimas ahora requieren sistemas avanzados de previsión y una colocación estratégica de inventario para mantener su posición en el mercado durante las incertidumbres de la cadena de suministro.

Obstáculos Regulatorios sobre la Lactasa Recombinante Derivada de Organismos Transgénicos

El riguroso proceso de evaluación de la Unión Europea para fuentes de enzimas modificadas genéticamente crea barreras de acceso al mercado que favorecen a los actores establecidos con experiencia regulatoria, al tiempo que limita la innovación de empresas biotecnológicas más pequeñas. El marco de evaluación de 2024 de la Autoridad Europea de Seguridad Alimentaria para nuevos alimentos y enzimas alimentarias enfatiza evaluaciones de seguridad exhaustivas que pueden extender los plazos de aprobación entre 18 y 24 meses en comparación con las alternativas no transgénicas. La complejidad regulatoria aumenta cuando las enzimas se utilizan en mezclas de múltiples enzimas, ya que cada componente requiere una evaluación individual y los efectos de interacción deben evaluarse por separado. El costo del cumplimiento regulatorio afecta de manera desproporcionada a los fabricantes de enzimas más pequeños, lo que podría llevar a una consolidación del mercado a medida que las empresas buscan ventajas de escala en las capacidades de asuntos regulatorios. Los mercados emergentes están adoptando cada vez más los estándares regulatorios europeos, ampliando el alcance geográfico de estos desafíos de cumplimiento.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Forma: El Dominio del Formato Líquido Impulsa la Eficiencia del Procesamiento

Las enzimas lactasa líquidas representan el 48,45% de la participación del mercado en 2024, debido a su integración eficaz en los sistemas de procesamiento lácteo continuo donde la dosificación precisa y la mezcla rápida son esenciales para la calidad del producto. El segmento en polvo muestra la tasa de crecimiento más alta con una CAGR del 7,12% durante 2025-2030, beneficiándose de la reducción de los costos de transporte y almacenamiento, particularmente entre los procesadores lácteos más pequeños en los mercados emergentes. Las formas de enzimas granulares e inmovilizadas sirven para aplicaciones especializadas donde la actividad prolongada y la reutilización compensan los costos iniciales más elevados, específicamente en el procesamiento por lotes y los productos lácteos especiales. El segmento líquido mantiene su liderazgo en el mercado gracias a la compatibilidad con los sistemas de dosificación automatizados y la biodisponibilidad inmediata, garantizando una hidrólisis de lactosa consistente en todas las series de producción.

Las tecnologías de inmovilización están cambiando la dinámica del mercado entre las formas enzimáticas líquidas y sólidas. La inmovilización en nanopartículas magnéticas permite que las enzimas en polvo y granulares igualen el rendimiento de las líquidas mientras conservan los beneficios de la forma sólida. Las matrices de fibras electrohiladas proporcionan mayor estabilidad mecánica y reutilización en comparación con los métodos convencionales, aumentando el atractivo de las formas inmovilizadas para uso industrial. La tecnología de agregados enzimáticos entrecruzados (CLEAs, por sus siglas en inglés) permite la producción eficiente de formas enzimáticas especializadas, con CLEAs magnéticos que mantienen más del 80% de actividad tras el tratamiento térmico.

Por Fuente: Las Enzimas Derivadas de Levadura Lideran la Penetración del Mercado

Las enzimas lactasa derivadas de levadura representan el 55,67% de la participación del mercado en 2024, respaldadas por una infraestructura de producción bien establecida y una amplia aceptación regulatoria en los principales mercados lácteos. El segmento de enzimas fúngicas proyecta una CAGR del 7,45% hasta 2030, impulsado por su mayor estabilidad térmica y tolerancia al pH, lo que permite su uso en condiciones de procesamiento exigentes. Las variantes de lactasa recombinante y modificada representan tecnologías emergentes, con modificaciones genéticas que mejoran atributos específicos como las propiedades de actividad en frío para el procesamiento de lácteos refrigerados. La aprobación regulatoria de la β-galactosidasa de fuentes convencionales, incluida la cepa YIT 10047 de Hamamotoa singularis, crea vías para nuevas variantes enzimáticas al tiempo que cumple con los requisitos de etiqueta limpia.

La competencia en el mercado entre fuentes de levadura y fúngicas continúa evolucionando a medida que los procesadores requieren enzimas específicas para cada aplicación. Las enzimas fúngicas ganan participación de mercado en aplicaciones de procesamiento a alta temperatura, mientras que las enzimas de levadura mantienen su posición en el procesamiento lácteo convencional. Las nuevas variantes de β-galactosidasa de Kluyvera intermedia muestran un rendimiento mejorado a bajas temperaturas, reduciendo la lactosa por debajo de 0,1 g/L en 72 horas a 8 °C, en comparación con las 192 horas de las enzimas estándar. Los sistemas de descubrimiento de enzimas asistidos por robots aceleran la identificación y el análisis de nuevas variantes enzimáticas, lo que podría modificar las preferencias establecidas en el mercado.

Por Aplicación: El Procesamiento Lácteo Mantiene el Doble Liderazgo

Las aplicaciones de procesamiento lácteo representan una participación de mercado dominante del 61,45% en 2024 y se proyecta que crezcan a una CAGR del 8,23% durante 2025-2030, demostrando tanto liderazgo en el mercado como potencial de crecimiento. La producción de queso representa el subsegmento más grande, donde las aplicaciones de lactasa mejoran la textura y reducen el tiempo de procesamiento. La fabricación de yogur muestra un crecimiento significativo impulsado por los requisitos de compatibilidad con probióticos. La producción de helados requiere formulaciones enzimáticas especializadas que mantengan su eficacia a bajas temperaturas mientras previenen problemas de cristalización. Los productos especiales, incluida la leche condensada sin lactosa y las fórmulas infantiles a base de lácteos, comprenden aplicaciones de nicho de alto valor sujetas a regulaciones específicas.

El segmento de suplementos dietéticos y productos farmacéuticos mantiene precios más elevados a pesar de los menores volúmenes, debido a los estrictos estándares de pureza y las formulaciones terapéuticas especializadas. Las aplicaciones farmacéuticas se han expandido desde los suplementos básicos de lactasa hasta incluir tratamientos basados en enzimas para trastornos digestivos y alimentos médicos especializados. Las mezclas de múltiples enzimas que incorporan lactasa crean complejidades regulatorias al tiempo que proporcionan beneficios mejorados para pacientes con múltiples sensibilidades digestivas. Las tecnologías avanzadas de fermentación permiten la producción de enzimas lactasa de grado farmacéutico con niveles de actividad consistentes y menor potencial inmunogénico.

Análisis Geográfico

América del Norte concentra el 33,67% de la participación del mercado en 2024, impulsada por segmentos de productos sin lactosa bien establecidos y marcos regulatorios que respaldan el uso de enzimas en aplicaciones lácteas. El mercado maduro de la región permite precios premium para formulaciones enzimáticas especializadas, respaldado por sólidas redes de distribución. La infraestructura de mercado establecida facilita procesos eficientes de desarrollo y comercialización de productos. La sólida conciencia y aceptación de los consumidores de productos sin lactosa refuerza aún más el liderazgo de mercado de América del Norte.

Europa mantiene su posición como el segundo mercado más grande, con estrictos requisitos regulatorios que favorecen a los proveedores de enzimas establecidos que poseen documentación de seguridad integral y capacidades de etiqueta limpia. El enfoque del mercado europeo en la sostenibilidad impulsa la demanda de enzimas no transgénicas y métodos de producción respetuosos con el medio ambiente. Las preferencias regionales por productos naturales y de etiqueta limpia influyen en las estrategias de formulación enzimática. La presencia de importantes procesadores lácteos y fabricantes de enzimas fortalece la posición de mercado de Europa.

Asia Pacífico muestra la tasa de crecimiento más alta con una CAGR del 7,44% durante 2025-2030, impulsada por el aumento del consumo de lácteos, la creciente conciencia sobre la intolerancia a la lactosa y la mejora de la infraestructura minorista para productos sin lactosa. La industria de procesamiento de alimentos de Japón, que vio disminuir su valor de producción a USD 182 mil millones en 2023, mantiene su fortaleza en la innovación láctea y el desarrollo de alimentos funcionales, según los datos del Servicio Exterior de Agricultura de los Estados Unidos[2]Fuente: Servicio Exterior de Agricultura de los Estados Unidos, "Informe Anual de Ingredientes para el Procesamiento de Alimentos", fas.usda.gov. China e India demuestran un potencial de crecimiento significativo debido a la urbanización y el aumento de los ingresos disponibles que impulsan el consumo de lácteos, combinados con patrones prevalentes de intolerancia a la lactosa. América del Sur y Oriente Medio y África muestran oportunidades de crecimiento a medida que se expande la infraestructura de procesamiento lácteo y aumenta la conciencia sobre la intolerancia a la lactosa.

Panorama Competitivo

El mercado de enzima lactasa mantiene una consolidación moderada, con empresas establecidas que compiten a través de la diferenciación tecnológica y el cumplimiento regulatorio. Los líderes del mercado implementan estrategias centradas en la innovación, como lo demuestra el Maxilact®Next de DSM-Firmenich, la enzima lactasa pura más rápida del mercado. Este desarrollo ilustra cómo las empresas establecidas abordan la competencia a través de un rendimiento mejorado del producto en lugar de la competencia basada en precios.

La dinámica competitiva del mercado está influenciada por nuevas tecnologías de reducción de costos, incluida la inmovilización de enzimas en nanomateriales magnéticos y diseños mejorados de biorreactores, que permiten a los fabricantes más pequeños lograr costos de producción eficientes. El mercado muestra dos enfoques estratégicos distintos: posicionamiento premium a través de aplicaciones de etiqueta limpia y especiales, y liderazgo en costos a través de la eficiencia de producción y las economías de escala. Existen oportunidades de crecimiento en formulaciones de enzimas de actividad en frío para el procesamiento de lácteos refrigerados y combinaciones de múltiples enzimas que abordan necesidades digestivas complejas al tiempo que cumplen con los requisitos de etiquetado de alérgenos.

La aprobación GRAS[3]Fuente: FDA de EE. UU., "Aviso GRAS 1039 – Lactasa de Aspergillus oryzae", fda.gov de la FDA para la enzima lactasa de Aspergillus oryzae, con un nivel sin efecto adverso observado de 2000 mg/kg/día, proporciona un marco regulatorio para nuevas formulaciones enzimáticas. Los nuevos participantes del mercado utilizan la fermentación de precisión y la biología sintética para desarrollar variantes enzimáticas mejoradas, mientras que las empresas establecidas mantienen su posición a través del conocimiento regulatorio y las sólidas relaciones con los clientes.

Líderes de la Industria de la Lactasa

Novozymes A/S

DSM-Firmenich

Kerry Group

International Flavors and Fragrances Inc.

Advanced Enzyme Technologies

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2023: Kerry Group plc adquirió una parte del negocio global de enzimas lactasa de Chr. Hansen Holding A/S y Novozymes A/S. La adquisición, que incluye los Productos NOLA, fortalece la cartera de soluciones biotecnológicas de Kerry, basándose en sus adquisiciones previas de c-LEcta y Enmex.

- Junio de 2023: DSM-Firmenich, empresa suizo-neerlandesa, introdujo Maxilact Next, ampliando su línea de productos de enzima lactasa Maxilact. La nueva enzima ofrece mayor eficiencia y pureza en comparación con los productos de lactasa existentes en el mercado.

Alcance del Informe Global del Mercado de Lactasa

| Líquido |

| Seco/en Polvo |

| Granular/Inmovilizado |

| Levadura |

| Hongos |

| Bacterias |

| Procesamiento Lácteo | Queso |

| Yogur | |

| Helados | |

| Otros Productos Lácteos | |

| Suplementos Dietéticos y Productos Farmacéuticos | |

| Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Resto de Europa | |

| Asia Pacífico | China |

| India | |

| Japón | |

| Resto de Asia Pacífico | |

| América del Sur | |

| Oriente Medio y África |

| Forma | Líquido | |

| Seco/en Polvo | ||

| Granular/Inmovilizado | ||

| Fuente | Levadura | |

| Hongos | ||

| Bacterias | ||

| Aplicación | Procesamiento Lácteo | Queso |

| Yogur | ||

| Helados | ||

| Otros Productos Lácteos | ||

| Suplementos Dietéticos y Productos Farmacéuticos | ||

| Otros | ||

| Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| India | ||

| Japón | ||

| Resto de Asia Pacífico | ||

| América del Sur | ||

| Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor global actual del mercado de enzima lactasa?

El tamaño del mercado de enzima lactasa está valorado en USD 250,56 millones en 2025, con un sólido crecimiento proyectado hasta 2030.

¿Qué aplicación representa la mayor participación del mercado de enzima lactasa?

El procesamiento lácteo domina, con el 61,45% de los ingresos de 2024 y la CAGR más rápida prevista del 8,23% hasta 2030.

¿Por qué se considera Asia Pacífico la región de más rápido crecimiento?

La región combina el aumento del consumo de lácteos per cápita con una alta prevalencia de intolerancia a la lactosa, impulsando una CAGR del 7,44% de 2025 a 2030.

¿Qué tan consolidado está el mercado?

Una puntuación de concentración de 7 indica que, si bien las empresas líderes dominan, los actores emergentes aún encuentran espacio para competir a través de la especialización en nichos y la innovación.

Última actualización de la página el: