Marktgröße und Marktanteil für eingekapselte Milchsäure

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 1.45 Milliarden US-Dollar |

| Marktgröße (2031) | 2.01 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.72% CAGR |

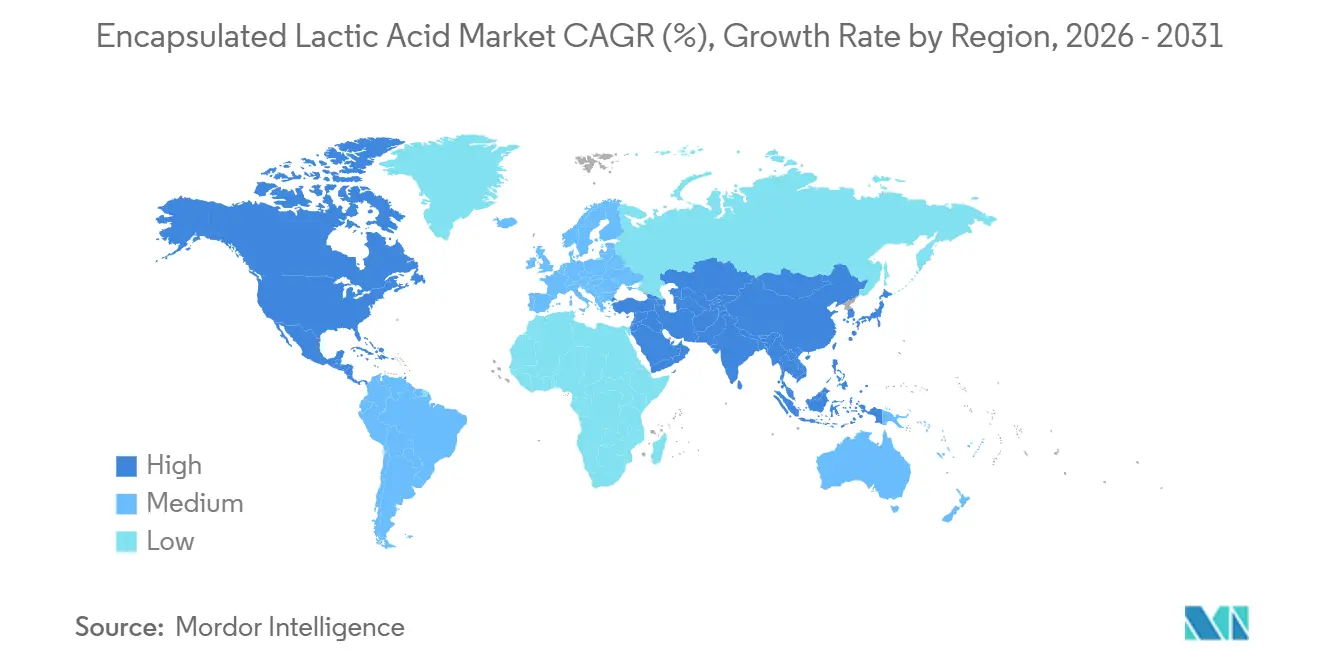

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

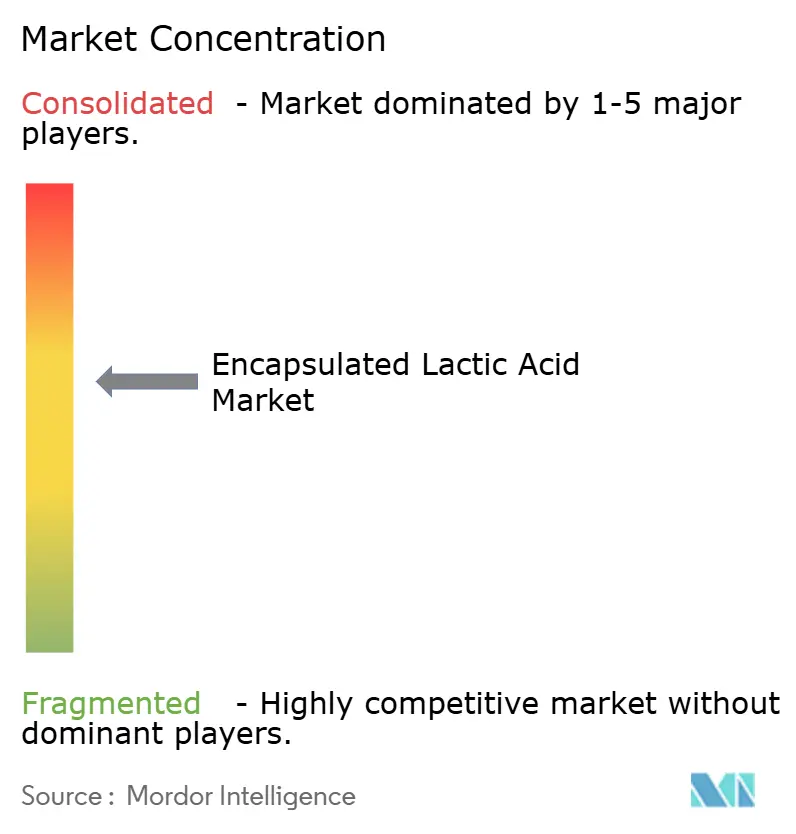

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Marktanalyse für eingekapselte Milchsäure von Mordor Intelligence

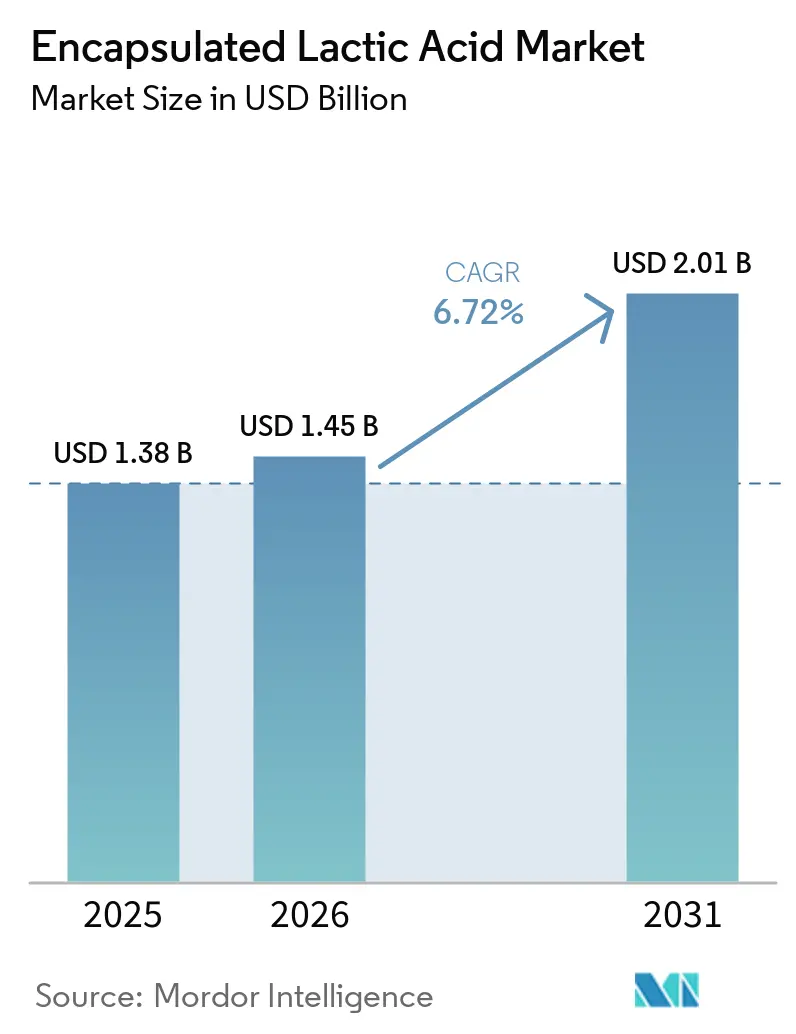

Die Marktgröße für eingekapselte Milchsäure wird für 2025 auf 1,38 Milliarden USD, für 2026 auf 1,45 Milliarden USD prognostiziert und soll bis 2031 einen Wert von 2,01 Milliarden USD erreichen, was einem CAGR von 6,72 % von 2026 bis 2031 entspricht. Der Markt für eingekapselte Milchsäure expandiert, weil die Einkapselung heute als funktionales Präzisionswerkzeug fungiert, das Premiumpreise in den Endbereichen Backwaren, Fleisch, Nutrazeutika und Pharmazeutika unterstützt. Die Clean-Label-Reformulierung bei verarbeiteten Lebensmitteln, die verstärkte Nutzung von Probiotika-Nahrungsergänzungsmitteln und die stärkere pharmazeutische Nachfrage nach biologisch abbaubaren Polymermatrizen steigern die Nachfrage im gesamten Markt für eingekapselte Milchsäure. Der Mehrwert im Markt für eingekapselte Milchsäure entsteht durch die Umwandlung einer Rohstoffsäure in einen Wirkstoff mit kontrollierter Freisetzung, was Produzenten begünstigt, die über eigene Beschichtungssysteme und Fermentationskapazitäten verfügen. Das Wettbewerbsverhalten im Markt für eingekapselte Milchsäure wird zunehmend durch proprietäre Einkapselungsmatrizen, die Integration von Ausgangsstoffen und Qualitätskonsistenz geprägt, die regulierte Anwendungen unterstützen können. Die direkte Ansäuerung bei verarbeitetem Fleisch und steigende Qualitätsstandards aus biomedizinischen Polymeranwendungen verleihen dem Markt für eingekapselte Milchsäure eine dauerhaftere Wachstumsbasis, als eine reine Lebensmittelzutatenperspektive vermuten ließe.

Wichtigste Erkenntnisse des Berichts

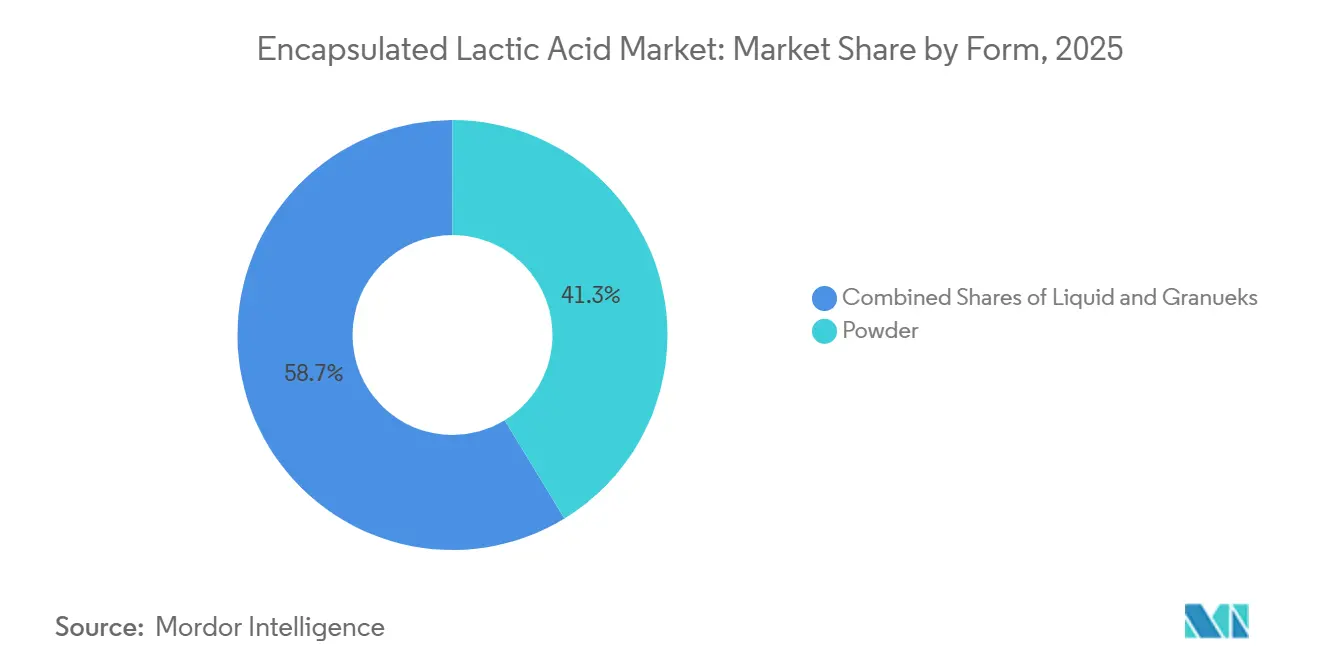

- Nach Form hielt Pulver im Jahr 2025 einen Anteil von 41,27 %, während Flüssigkeit bis 2031 mit einem CAGR von 8,02 % wachsen soll.

- Nach Quelle entfielen im Jahr 2025 64,38 % des Marktanteils für eingekapselte Milchsäure auf pflanzliche Quellen, wobei dasselbe Segment bis 2031 ebenfalls mit einem CAGR von 7,21 % wachsen soll.

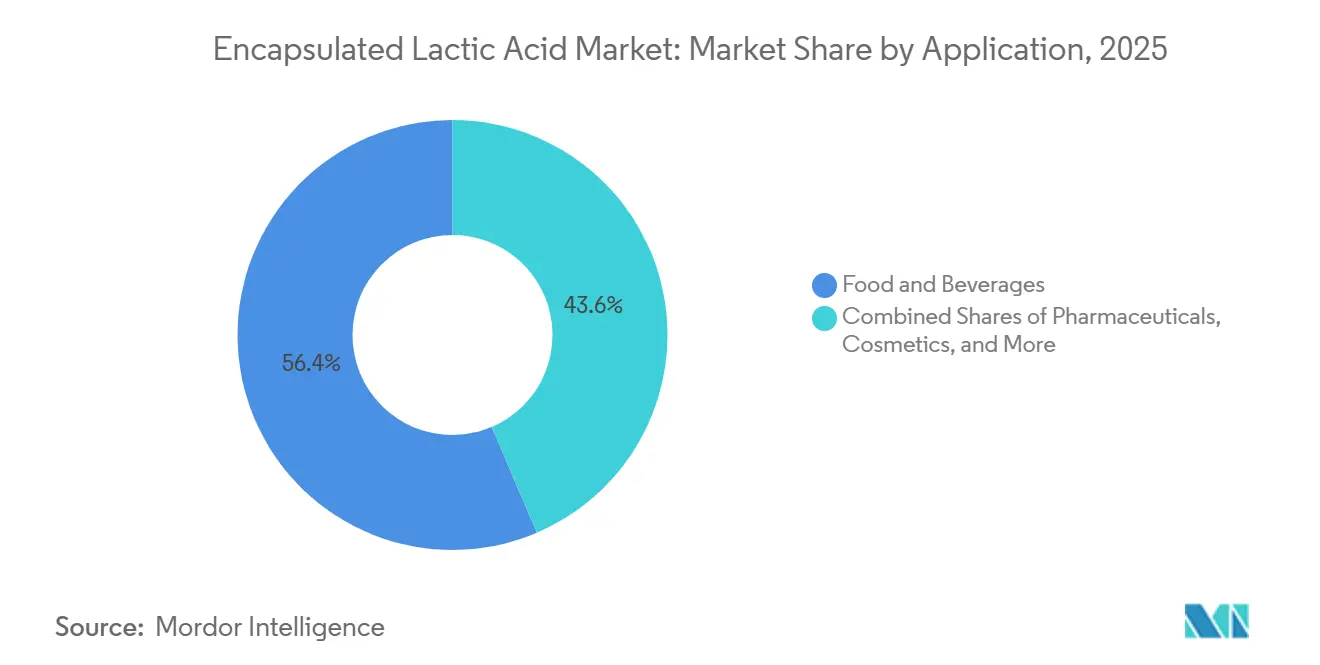

- Nach Anwendung entfielen im Jahr 2025 56,42 % der Marktgröße für eingekapselte Milchsäure auf Lebensmittel und Getränke, während Pharmazeutika bis 2031 mit einem CAGR von 7,55 % wachsen.

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Anteil von 40,21 %, während Asien-Pazifik bis 2031 den schnellsten CAGR von 7,62 % verzeichnen soll.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für eingekapselte Milchsäure

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf CAGR-Prognosen | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachstum der Anwendung in Nutrazeutika und Nahrungsergänzungsmitteln | +1.5% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Expansion von Trockenmischungen und Instant-Lebensmittelprodukten | +1.0% | Asien-Pazifik, Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Fortschritte in der Einkapselungstechnologie | +1.2% | Global | Langfristig (≥ 4 Jahre) |

| Steigende Nachfrage nach Formulierungen mit säureempfindlichen Inhaltsstoffen | +0.8% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Expansion von Functional Food und Probiotika-Formaten | +1.1% | Asien-Pazifik, Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Umstieg auf nachhaltige und biobasierte Formulierungen | +0.7% | Europa, Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Nachfrage nach Nutrazeutika und Nahrungsergänzungsmitteln definiert die Einkapselungsökonomie neu

Der Markt für eingekapselte Milchsäure profitiert von einer stärkeren Nachfrage nach Nutrazeutika, da Nahrungsergänzungsmarken Abgabesysteme benötigen, die empfindliche Wirkstoffe schützen und die Leistung der Inhaltsstoffe verbessern. Milchsäure verfügt in den Vereinigten Staaten bereits über den GRAS-Status, was Produktentwicklern einen klareren regulatorischen Weg in Lebensmittel- und Nahrungsergänzungsanwendungen eröffnet[1]Quelle: US-amerikanische Lebensmittel- und Arzneimittelbehörde, "GRAS-Mitteilungen, Milchsäure," US-amerikanische Lebensmittel- und Arzneimittelbehörde, fda.gov. Die Expansion von Probiotika-Nahrungsergänzungsmitteln erhöht die Nachfrage nach Beschichtungen, die Inhaltsstoffe während des Magentransits schützen und sie später im Verdauungszyklus freisetzen können. Corbion erklärte 2025, dass seine pharmazeutisch-qualitativen Natriumlaktat- und biomedizinischen Polymerkapazitäten auf nutrazeutische Abgabesysteme ausgeweitet werden, was eine engere Überschneidung zwischen den Versorgungsanforderungen von Nahrungsergänzungs- und Pharmaprodukten zeigt. Dies erhöht den Wert von Lieferanten, die pharmazeutisch-qualitative L(+)-Reinheitserwartungen erfüllen können und gleichzeitig den breiteren Markt für eingekapselte Milchsäure bedienen. Das Ergebnis ist ein Margenprofil bei Premium-Nahrungsergänzungsmitteln, auf das Rohstofflieferanten in Lebensmittelqualität weniger gut zugreifen können.

Fortschritte in der Einkapselungstechnologie senken die Hürde für Spezialformate

Der Markt für eingekapselte Milchsäure stützt sich weiterhin auf die Sprühtrocknung, da sie nach wie vor die skalierbarste und kosteneffektivste Methode zur Herstellung stabiler eingekapselter Pulver ist. Der technologische Fokus verlagert sich nun auf Doppelbeschichtungssysteme und komplexe Koazervation auf Basis von Pflanzenproteinen und Polysacchariden. Im Jahr 2025 veröffentlichte Forschungsergebnisse zeigten, dass Pflanzenprotein- und Polysaccharid-Koazervate eine Einkapselungsleistung nahe synthetischer Polymersysteme erreichen können und gleichzeitig die Kompatibilität mit veganen Kennzeichnungen unterstützen. Für den Markt für eingekapselte Milchsäure ist diese Verschiebung bedeutsam, da sie einen Clean-Label-Weg schafft, der auch die Abhängigkeit von älteren Beschichtungssystemen reduziert. Balchems BakeShure®-, ConfecShure®- und MeatShure®-Linien zeigen, wie Veränderungen in der Beschichtungschemie die adressierbaren Anwendungen direkt erweitern und die Margenverteidigung unterstützen können. Bessere Beschichtungseffizienz und niedrigere Wandmaterialkosten machen Spezialqualitäten auch in Anwendungen zugänglicher, die früher auf Standardpulverformate angewiesen waren.

Functional Food und Probiotika-Expansion erzeugen einen kumulativen Nachfrageeffekt

Der Markt für eingekapselte Milchsäure profitiert von der Probiotika-Expansion, da die Einkapselung sowohl die Stabilität der Inhaltsstoffe als auch die funktionale Abgabe in einem System unterstützen kann. Eine Studie aus dem Jahr 2025 im Journal of Food Quality ergab, dass die PLGA-basierte Mikroeinkapselung die Lebensfähigkeit von Probiotika über dem therapeutischen Schwellenwert unter simulierten gastrointestinalen Bedingungen aufrechterhalten hat. Das ist bedeutsam, weil eingekapselte Milchsäure in derselben Formulierung sowohl als Schutzmatrix als auch als funktionelles Säuerungsmittel wirken kann. Lebensmittelunternehmen, die diese Doppelrolle nutzen, können Formeln vereinfachen und separate Träger und Säuerungsmittel in Fertigprodukten vermeiden. Corbion trat 2026 dem Ferment4Health-Konsortium bei, was zeigt, dass Lieferanten früher in Plattformwissenschaft rund um fermentierte Lebensmittel und Darmgesundheitsanwendungen investieren. Dies hilft dem Markt für eingekapselte Milchsäure, über Einzelproduktinnovationen hinauszugehen und hin zu besser verteidigbaren Formulierungsansprüchen, die mit klinischer Validierung und Inhaltsstofffunktionalität verknüpft sind.

Mandate für biobasierte Beschaffung erheben den Ausgangsstoffursprung zum Wettbewerbsdifferenziator

Der Markt für eingekapselte Milchsäure wird auch durch den Ursprung der Ausgangsstoffe geprägt, da biobasierte Beschaffungskriterien in Europa und Japan strenger werden. Corbion berichtete, dass es 2024 eine kreislauforientierte Milchsäureanlage in Thailand eröffnet hat, was die Versorgungsbasis für biobasierte Milchsäure stärkt und Ressourceneffizienzziele unterstützt. NatureWorks eröffnete im April 2026 eine vollständig integrierte Ingeo-Biopolymeranlage in Thailand, die die auf Zuckerrohr basierende Milchsäureproduktion mit Lactid- und PLA-Betrieben in einem Komplex verbindet. Im Jahr 2025 veröffentlichte Forschungsergebnisse identifizierten lignocellulosische Abfallströme wie Maisstängel und Zuckerrohrtrester als geeignete alternative Substrate für die Milchsäurefermentation. Diese Entwicklungen unterstützen den Markt für eingekapselte Milchsäure, da sie die langfristige Ausgangsstoffbasis erweitern und die Widerstandsfähigkeit gegenüber konventionellen landwirtschaftlichen Eingangszyklen stärken. Unternehmen, die biobasierte Ausgangsstoffvereinbarungen sichern, sind besser positioniert, um Margen zu verteidigen, wo Nachhaltigkeitsprüfung Teil der Lieferantenqualifizierung geworden ist.

Analyse der Hemmnisauswirkung*

| Hemmnisse | (~) % Auswirkung auf CAGR-Prognosen | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Einkapselungskosten und Prozesskomplexität | -1.0% | Global, insbesondere Südamerika und Naher Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Begrenzte skalierungsbereite Versorgung mit spezialisierten Ausgangsstoffen | -0.7% | Asien-Pazifik, Europa | Kurzfristig (≤ 2 Jahre) |

| Substitution durch freie Milchsäure in wenig empfindlichen Anwendungen | -0.5% | Global | Kurzfristig (≤ 2 Jahre) |

| Regulatorische und stabilitätsbezogene Validierungsbelastung | -0.4% | Nordamerika, Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Einkapselungskosten und Prozesskomplexität begrenzen die Durchdringung des mittleren Marktsegments

Der Markt für eingekapselte Milchsäure steht weiterhin unter Kostendruck, da die Einkapselung eine Prämie hinzufügt, die viele Massenkategorien im Lebensmittelbereich nicht leicht absorbieren können. Rohstofforientierte Hersteller in Standard-Backwaren-, Molkerei- und Würzanwendungen vergleichen eingekapselte Formate oft direkt mit freien Säurealternativen. Die Herstellung mit kontrollierter Freisetzung erfordert außerdem die Auswahl von Wandmaterialien, die Kontrolle der Beschichtungsdicke, Feuchtigkeitstests und die Validierung der Freisetzungsrate. Diese Schritte erhöhen sowohl den Kapitalbedarf als auch die technische Komplexität für regionale Lieferanten in Südamerika sowie im Nahen Osten und Afrika. Balchems Investition von 36 Millionen USD in eine neue Mikroeinkapselungsanlage in Orange County, New York, unterstreicht den erforderlichen Maßstab, um die Stückkosten zu senken und gleichzeitig die Beschichtungsqualität aufrechtzuerhalten. Der Markt für eingekapselte Milchsäure bleibt daher für kleinere Produzenten schwerer zugänglich, denen sowohl spezialisiertes Personal als auch die finanzielle Kapazität fehlt, um wiederholbare Systeme mit kontrollierter Freisetzung aufzubauen.

Konzentration der Ausgangsstoffversorgung schafft eine strukturelle Eingangsvulnerabilität

Der Markt für eingekapselte Milchsäure trägt auch ein Eingangsrisiko, da die Milchsäurefermentation stark von Mais und Zuckerrohr als primären Kohlenhydratquellen abhängt. Im Jahr 2025 veröffentlichte Forschungsergebnisse stellten fest, dass die konventionelle Milchsäurefermentation direkt mit Lebensmittel- und Tierfuttermärkten um dieselben Substratpools konkurriert[2]Quelle: Mendez L. et al., "Komplexe Koazervation von pflanzenbasierten Proteinen und Polysacchariden, Nachhaltige Einkapselungstechniken für bioaktive Verbindungen," Food Engineering Reviews, springer.com. Spezielles Einkapselungsmaterial in Qualitätsklasse benötigt eine hohe optische Reinheit in der L(+)-Isomerkonfiguration, was die Substitutionsflexibilität bei Versorgungsunterbrechungen einschränkt. Das Problem geht über Fermentationssubstrate hinaus, da auch spezialisierte Beschichtungsmaterialien über Regionen hinweg konzentrierte Lieferketten aufweisen. Futerros Partnerschaft mit Galactic im Jahr 2025 in Frankreich zeigte, wie Produzenten durch engere Integration mit lokaler Biomasseinfrastruktur und nachgelagerten Derivatekapazitäten reagieren. Dies macht Ausgangsstoffsicherheit und lokale Beschaffung zu einem zunehmend wichtigen Wettbewerbsfaktor im Markt für eingekapselte Milchsäure.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Form: Pulver führt, während die Nachfrage nach flüssigen Formaten zunimmt

Pulverformate hielten im Jahr 2025 41,27 % des Marktes für eingekapselte Milchsäure und behielten damit ihre Führungsposition in allen Formsegmenten. Ihre Position spiegelt die seit langem etablierte Trockenmischungsinfrastruktur in der Backwaren-, Fleischverarbeitungs- und Instant-Lebensmittelproduktion wider. Pulver ist außerdem einfach zu dosieren, unter Umgebungsbedingungen stabil und mit Standardmischanlagen kompatibel, die in großvolumigen Verarbeitungslinien eingesetzt werden. Diese Eigenschaften halten den Markt für eingekapselte Milchsäure in Formaten verankert, die Skalierung und Konsistenz über routinemäßige Fertigungsläufe hinweg unterstützen. Die Sprühtrocknung bleibt der wichtigste Produktionsweg für Pulver- und Granulatformate, da sie eine hochvolumige Produktion mit kontrollierter Partikelmorphologie unterstützen kann.

Granulate erfüllen eine engere, aber wichtige Rolle im Markt für eingekapselte Milchsäure, da sie besser für eine langsamere Auflösung und eine stufenweise Säurefreisetzung geeignet sind. Das macht sie nützlich in Süßwarenanwendungen, insbesondere bei Sauergebäck, und in Probiotikasystemen, die ein verzögertes Freisetzungsverhalten erfordern. Das Segment verzeichnet auch Interesse an der Kombination von Nanoeinkapselungstechniken mit konventioneller Sprühtrocknung, um die Beschichtungsgleichmäßigkeit zu verbessern, ohne den industriellen Durchsatz zu verlieren. Flüssigkeit soll bis 2031 mit einem CAGR von 8,02 % wachsen, was sie zur am schnellsten wachsenden Form in der Marktgrößenprognose für eingekapselte Milchsäure macht. Dieses Wachstum ist mit trinkfertigen Probiotika-Getränken, Sportnahrungsflüssigkeiten und flüssigen Nutrazeutika verbunden, bei denen eine schnelle Dispergierbarkeit unerlässlich ist.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Quelle: Dominanz pflanzlicher Quellen signalisiert eine strukturelle Marktpräferenz

Pflanzliche Quellen hielten im Jahr 2025 64,38 % des Marktanteils für eingekapselte Milchsäure und sollen bis 2031 ebenfalls mit einem CAGR von 7,21 % wachsen. Diese doppelte Führung sowohl in Größe als auch in Wachstum zeigt, dass die Präferenz in der Branche für eingekapselte Milchsäure struktureller und nicht vorübergehender Natur ist. Fermentationsbasierte Milchsäure aus Zuckerrohr, Mais und Maniok passt zur Clean-Label-Positionierung, zu veganen Zertifizierungsanforderungen und zum Druck der Einzelhändler, tierische Verarbeitungshilfsmittel zu entfernen. Jungbunzlauer gibt an, dass seine L(+)-Milchsäure durch Fermentation natürlicher Kohlenhydrate hergestellt wird und das L(+)-Isomer aufgrund seines günstigen menschlichen Metabolisierungsprofils verwendet. Im Jahr 2025 veröffentlichte Forschungsergebnisse identifizierten auch landwirtschaftliche Abfallströme wie Maniokverarbeitungsabwasser und Maisquellwasser als vielversprechende kostengünstigere Fermentationssubstrate.

Tierische Quellen repräsentierten im Jahr 2025 35,62 % des Marktes und sind weiterhin wichtig bei der pharmazeutisch-qualitativen Einkapselung, wo Kasein- und Molkebeschichtungen eine stärkere Magenschutzwirkung und kontrollierte Freisetzung unterstützen können. Gleichzeitig schließt die Forschung zur Koazervation von Pflanzenproteinen diese Leistungslücke. Eine Überprüfung aus dem Jahr 2025 in Food Engineering Reviews beschrieb Doppelbeschichtungssysteme, die Erbsenprotein mit Polysacchariden verwenden, um Stabilität und Freisetzungsverhalten zu erreichen, die mit milchbasierten Beschichtungen vergleichbar sind. Wenn diese Systeme im kommerziellen Maßstab validiert werden, würden sie den Aufwand für das Allergenmanagemant reduzieren und die Einhaltung der Lieferkette in regulierten Beschaffungsumgebungen vereinfachen. Das würde die langfristige Position pflanzlicher Materialien im Markt für eingekapselte Milchsäure stärken.

Nach Anwendung: Lebensmittel verankert Volumina, Pharmazeutika treiben Premiumwachstum

Lebensmittel und Getränke hielten im Jahr 2025 56,42 % des Marktes für eingekapselte Milchsäure und behielten damit ihre Position als wichtigstes Volumensegment. Die Einkapselung löst das Problem der vorzeitigen Säurefreisetzung während der Verarbeitung in Fleisch-, Backwaren-, Süßwaren- und Molkereieanwendungen. Bei verarbeitetem Fleisch zeigt Balchems MeatShure®-Linie, wie eingekapselte Säuresysteme Startkulturen ersetzen, die Fermentationsstufe entfernen und eine präzisere pH-Kontrolle liefern können. Kosmetik und Körperpflege bleiben ebenfalls relevant, da eine anhaltende Freisetzung die Reizung reduzieren und gleichzeitig die Säurekontaktzeit bei Formulierungen für empfindliche Haut verlängern kann. Tierfutter bietet einen weiteren wichtigen Anwendungsfall, da eingekapselte Milchsäure die intestinale pH-Kontrolle in Geflügel- und Schweinehaltungssystemen unterstützen kann, in denen antibiotische Wachstumsförderer strengeren Beschränkungen unterliegen.

Pharmazeutika sollen bis 2031 mit einem CAGR von 7,55 % wachsen, was sie zur am schnellsten wachsenden Anwendung im Markt für eingekapselte Milchsäure macht. Das Wachstum wird durch den breiteren Einsatz von PLGA-basierten injizierbaren Formulierungen in der Onkologie, Endokrinologie und Reproduktionsmedizin angetrieben. Im Jahr 2026 in RSC Pharmaceutics veröffentlichte Forschungsergebnisse bestätigten, dass PLGA-Mikrosphären eine anhaltende Wirkstofffreisetzung durch Diffusion und Polymerabbau erreichen können, wobei Milchsäuremetaboliten dann sicher im Körper assimiliert werden[3]Quelle: Desai N. et al., "Fortgeschrittene Mechanismen polymerbasierter Wirkstoffabgabesysteme für klinische Anwendungen," RSC Pharmaceutics, pubs.rsc.org. Im Jahr 2025 in Nutrition and Diabetes veröffentlichte Arbeiten verknüpften auch die Expansion von GLP-1-Abgabesystemen mit dem Bedarf an lang wirkenden injizierbaren Formulierungsansätzen, die häufig auf PLGA-Matrizen beruhen. Eine Überprüfung aus dem Jahr 2025 in BioNanoScience zeigte ferner, dass Partikelgröße und Einkapselungseffizienz in PLGA-Systemen aktiv durch Polymermolekulargewicht und Stabilisatorauswahl abgestimmt werden, was den Wert hochreiner Milchsäure in diesem Teil des Marktes für eingekapselte Milchsäure erhöht.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Nordamerika blieb im Jahr 2025 mit einem Anteil von 40,21 % das größte regionale Segment im Markt für eingekapselte Milchsäure. Die Vereinigten Staaten unterstützen diese Position, da Milchsäure den GRAS-Status für Lebensmittelanwendungen hat, was die regulatorischen Hürden bei der Lebensmittel- und Nahrungsergänzungsformulierung senkt. Die Region profitiert auch von einer starken Fleischverarbeitungsaktivität und einem reifen Nutrazeutikakanal, die beide eine wiederkehrende Nachfrage nach Säuerungsmitteln mit kontrollierter Freisetzung unterstützen. Balchems Investition von 36 Millionen USD in Orange County, New York, die darauf abzielt, seine Mikroeinkapselungskapazität mehr als zu verdoppeln, stärkt das Vertrauen in eine anhaltende Inlandsnachfrage. Europa hielt die zweitgrößte Position im Markt für eingekapselte Milchsäure, unterstützt durch die Nachfrage nach fermentationsbasierten Säuresystemen in verarbeiteten Lebensmitteln und der Clean-Label-Reformulierung. Corbions BRIGHT-2030-Strategie stellt auch Clean-Label-Konservierung und biomedizinische Polymere in den Mittelpunkt ihrer Wachstumsagenda in europäischen und nordamerikanischen Kanälen.

Asien-Pazifik ist die am schnellsten wachsende Region im Marktgrößenprofil für eingekapselte Milchsäure mit einem prognostizierten CAGR von 7,62 % bis 2031. Die Expansion der Lebensmittelverarbeitung in China, Indien, Japan und Südostasien verbreitert die regionale Nachfragebasis. China bleibt der größte Ländermarkt in der Region, während Indien durch seine expandierende Auftragsfertigung im Nutrazeutika- und Pharmabereich an Bedeutung gewinnt. Japan fügt ein spezielleres Nachfragemuster hinzu, das auf enzymstabilisierten und pH-empfindlichen funktionellen Lebensmittelsystemen basiert. NatureWorks' vollständig integrierte 75.000-Tonnen-Anlage in Nakhon Sawan, Thailand, die im April 2026 eröffnet wurde, signalisierte eine tiefere regionale Integration in der Milchsäure-, Lactid- und PLA-Versorgung.

Südamerika sowie der Nahe Osten und Afrika bleiben im Markt für eingekapselte Milchsäure kleiner, aber jede Region hat unterschiedliche Nachfragemuster. Brasilien verankert Südamerika durch den Bedarf an Konservierung von verarbeitetem Fleisch, während Argentinien in milchbezogenen Anwendungen sichtbarer bleibt. Die Preissensibilität in der Region begünstigt kostenwettbewerbsfähige Pulverformate gegenüber teureren Spezialeinkapselungssystemen. Im Nahen Osten und Afrika befindet sich die Nachfrage noch in einem frühen Stadium und konzentriert sich auf die Vereinigten Arabischen Emirate und Südafrika in den Bereichen Gastronomie und pharmazeutische Kühlkettenanwendungen.

Wettbewerbslandschaft

Der Markt für eingekapselte Milchsäure ist halbkonsolidiert, mit einer technologiegeführten Gruppe multinationaler Spezialzutatenhersteller an der Spitze und einer breiteren Gruppe regionaler Produzenten, die in Standard-Pulverqualitäten konkurrieren. Corbion N.V., Balchem Corporation und Galactic S.A. bleiben zentrale Namen, da sie Fermentationskapazitäten mit differenziertem Beschichtungs-Know-how oder breiteren Konservierungsplattformen kombinieren. Corbions BRIGHT-2030-Strategie, die 2025 angekündigt wurde, zielt auf natürliche Konservierung, Ernährung und Biomaterialien ab, was zeigt, wie das Unternehmen Lebensmittel- und biomedizinische Wachstumspfade verknüpft, anstatt sie als separate Geschäftsbereiche zu behandeln. Balchems Erweiterung in Orange County für 36 Millionen USD ist ein weiterer klarer strategischer Schritt, da sie darauf ausgelegt ist, die Mikroeinkapselungskapazität für seine Produktlinien mit kontrollierter Freisetzung mehr als zu verdoppeln. Die breitere Portfolioentwicklung von Galactic in der fermentationsbasierten Konservierung deutet auch darauf hin, dass sich die Wettbewerbspositionierung über die Kernmilchsäure hinaus ausweitet.

Der attraktivste Weißraum im Markt für eingekapselte Milchsäure liegt in pharmazeutisch-qualitativen PLGA-bezogenen Anwendungen, da diese Verwendungen eine hohe optische Reinheit und strengere Fertigungskontrollen erfordern. Viele asiatische Rohstoffproduzenten können bei einfachen Pulverqualitäten preislich konkurrieren, stehen aber in regulierten Formaten, die stärkere Analysesysteme und Qualitätssicherung erfordern, vor einer viel höheren Hürde. Die Wettbewerbsdifferenzierung verlagert sich auch auf das Design von Einkapselungsmatrizen, insbesondere Pflanzenprotein- und Polysaccharidsysteme, die eine kontrollierte Freisetzung ohne synthetische Polymereingaben liefern können. Das ist bedeutsam, weil Kunden sauberere Kennzeichnungen fordern und gleichzeitig Leistungskonsistenz in Lebensmittel-, Nutrazeutika- und Pharmaanwendungen erwarten. Lieferanten, die an älteren PHO-basierten Beschichtungsrouten festhalten, stehen unter zunehmendem Druck, da Einzelhändler-Inhaltsstoffstandards und Produktreformulierungsanforderungen in Verarbeitungshilfsmittel und Einkapselungsmittel vordringen.

Das Wettbewerbsverhalten im Markt für eingekapselte Milchsäure wird daher plattformgetriebener als produktgetrieben. Unternehmen, die Fermentationsqualität, Beschichtungswissenschaft und Anwendungsunterstützung verbinden können, sind besser positioniert, um Prämien zu verteidigen. Unternehmen, die das nicht können, verbleiben eher in niedrigpreisigen Qualitäten, wo der regionale Wettbewerb stärker ist. Diese Dynamik hält den Markt offen genug für regionale Beteiligung, begünstigt aber weiterhin eine kleinere Gruppe von Unternehmen in höherwertigen Anwendungen.

Marktführer in der Branche für eingekapselte Milchsäure

-

BASF SE

-

Cargill Incorporated

-

Corbion N.V.

-

DSM-Firmenich

-

Kerry Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2026: NatureWorks gab die feierliche Eröffnung seiner vollständig integrierten Ingeo-Biopolymer-Fertigungsanlage in Nakhon Sawan, Thailand, bekannt – das erste Mal, dass ein PLA-Produzent einen zweiten globalen Fertigungsstandort errichtet hat. Der Komplex integriert die auf Zuckerrohr basierende Milchsäureproduktion, die Lactidmonomer-Synthese und die PLA-Polymerisation an einem einzigen Standort mit einer Jahreskapazität von 75.000 Tonnen, was das Angebot an biobasierter Milchsäure in Asien-Pazifik und weltweit erheblich ausweitet.

- Dezember 2025: Balchem gab die Entwicklung einer neuen, hochkapazitiven Mikroeinkapselungs-Fertigungsanlage für 36 Millionen USD in Orange County, New York, bekannt, die 2027 eröffnet werden soll. Der Standort wird Balchems Produktionskapazität für seine eingekapselten Zutatenlinien BakeShure, ConfecShure und MeatShure, einschließlich eingekapselter Milchsäure für Backwaren-, Süßwaren- und Fleischanwendungen, mehr als verdoppeln und Balchems Marktposition als führender Anbieter von Säuerungsmitteln mit kontrollierter Freisetzung stärken.

- Mai 2025: Futerro S.A. und Galactic S.A. gaben eine strategische Partnerschaft bekannt, um eine Produktionsanlage für Milchsäurederivate am Projektstandort von Futerro in Port-Jérôme-sur-Seine, Frankreich, zu errichten, die auf der lokal beschafften Biomasse von Tereos basiert.

Umfang des globalen Berichts zum Markt für eingekapselte Milchsäure

| Pulver |

| Flüssigkeit |

| Granulat |

| Pflanzlich |

| Tierisch |

| Lebensmittel und Getränke |

| Pharmazeutika |

| Kosmetik und Körperpflege |

| Tierfutter |

| Sonstiges |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Niederlande | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Form | Pulver | |

| Flüssigkeit | ||

| Granulat | ||

| Nach Quelle | Pflanzlich | |

| Tierisch | ||

| Nach Anwendung | Lebensmittel und Getränke | |

| Pharmazeutika | ||

| Kosmetik und Körperpflege | ||

| Tierfutter | ||

| Sonstiges | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Niederlande | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der Wert der Nachfrage nach eingekapselter Milchsäure im Jahr 2026?

Der Markt für eingekapselte Milchsäure hat im Jahr 2026 einen Wert von 1,45 Milliarden USD und soll bis 2031 bei einem CAGR von 6,72 % einen Wert von 2,01 Milliarden USD erreichen.

Welcher Anwendungsbereich erzielt den höchsten Umsatz?

Lebensmittel und Getränke führten im Jahr 2025 mit einem Anteil von 56,42 %, da die Einkapselung die Kontrolle der Säurefreisetzung in Fleisch-, Backwaren-, Süßwaren- und Molkereieanwendungen unterstützt.

Welche Anwendung wächst bis 2031 am schnellsten?

Pharmazeutika ist die am schnellsten wachsende Anwendung mit einem CAGR von 7,55 %, unterstützt durch PLGA-basierte Abgabesysteme und die Entwicklung lang wirkender injizierbarer Arzneimittel.

Welche Region führt die aktuelle Nachfrage an?

Nordamerika hielt im Jahr 2025 mit 40,21 % den größten regionalen Anteil, unterstützt durch die Nachfrage nach verarbeiteten Lebensmitteln, Nutrazeutikaaktivitäten und einer starken inländischen Produktionskapazität.

Seite zuletzt aktualisiert am: