カプセル化乳酸市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 1.45 十億米ドル |

| 市場規模 (2031) | 2.01 十億米ドル |

| 成長率 (2026 - 2031) | 6.72% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

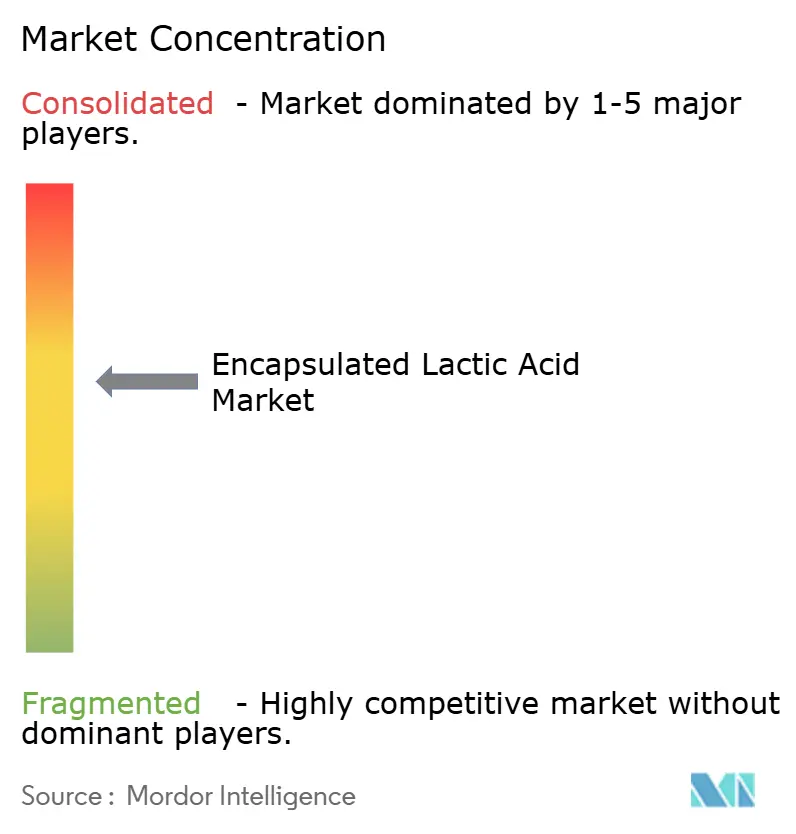

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるカプセル化乳酸市場分析

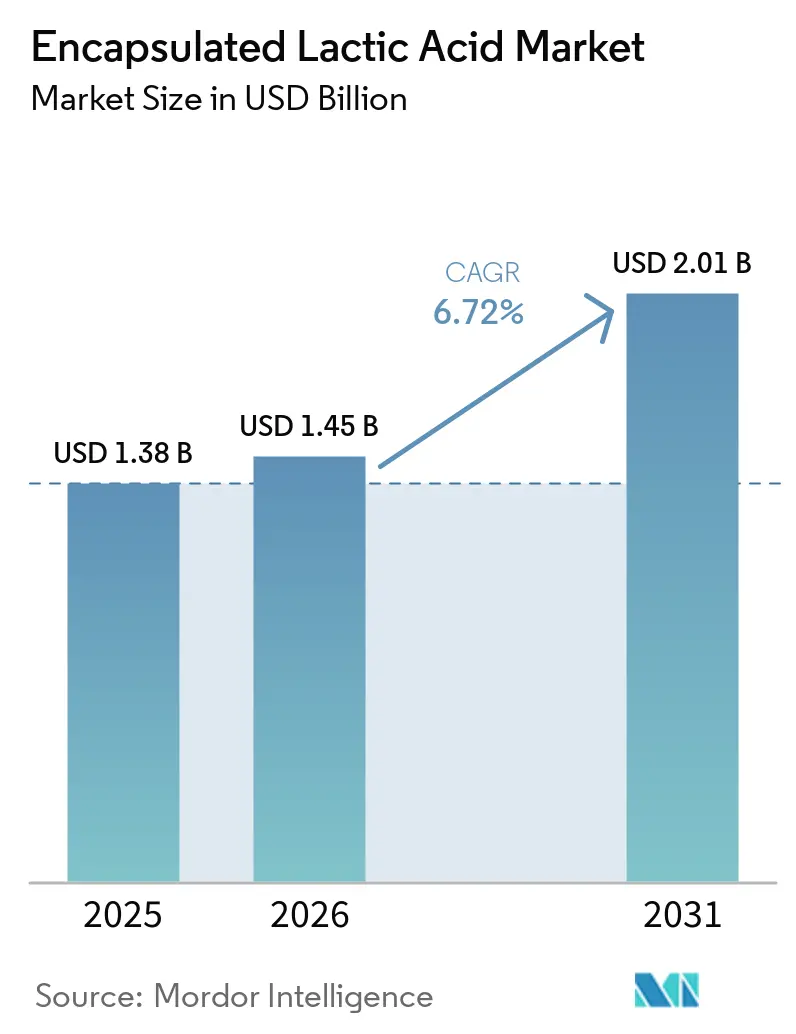

カプセル化乳酸の市場規模は、2025年に13.8 ビリオン 米ドル、2026年に14.5 ビリオン 米ドルと予測され、2026年から2031年にかけてCAGR 6.72%で成長し、2031年までに20.1 ビリオン 米ドルに達する見込みです。カプセル化乳酸市場は、カプセル化が機能的な精密ツールとして機能するようになったことで拡大しており、ベーカリー、食肉、ニュートラシューティカル、医薬品の各最終用途においてプレミアム価格設定を支えています。加工食品におけるクリーンラベル処方の見直し、プロバイオティクスサプリメントの利用増加、生分解性ポリマーマトリックスに対する医薬品需要の高まりが、カプセル化乳酸市場全体の需要を押し上げています。カプセル化乳酸市場における価値提案は、コモディティ酸をコントロールドリリース成分に転換することにあり、コーティングシステムと発酵能力を自社で保有するメーカーに有利に働きます。カプセル化乳酸市場における競争行動は、独自のカプセル化マトリックス、原料調達の統合、規制対応用途を支える品質の一貫性によってますます形成されています。加工肉における直接酸性化と、バイオメディカルポリマー用途からの品質基準の高まりも、カプセル化乳酸市場に対して、標準的な食品成分の視点が示唆するよりも持続的な成長基盤をもたらしています。

レポートの主要ポイント

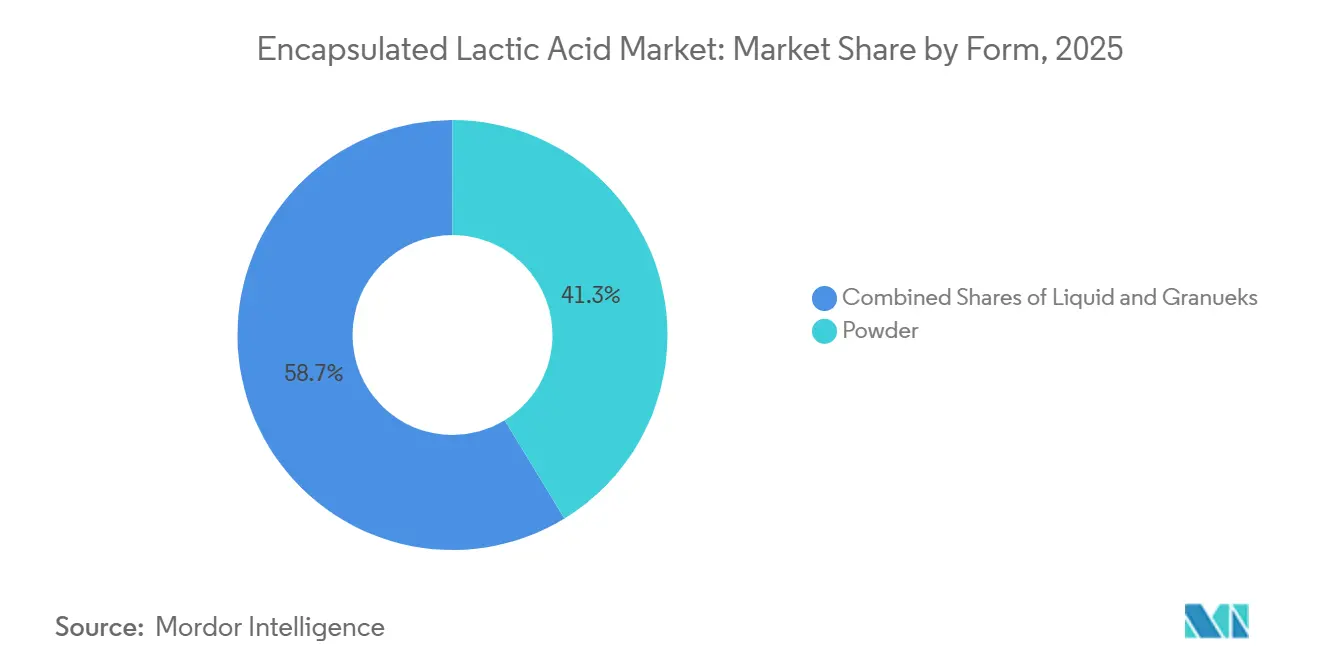

- 形態別では、粉末が2025年に41.27%のシェアを占め、液体は2031年にかけてCAGR 8.02%で成長する見込みです。

- 原料別では、植物由来原料が2025年のカプセル化乳酸市場シェアの64.38%を占め、同セグメントは2031年にかけてCAGR 7.21%で拡大する見込みです。

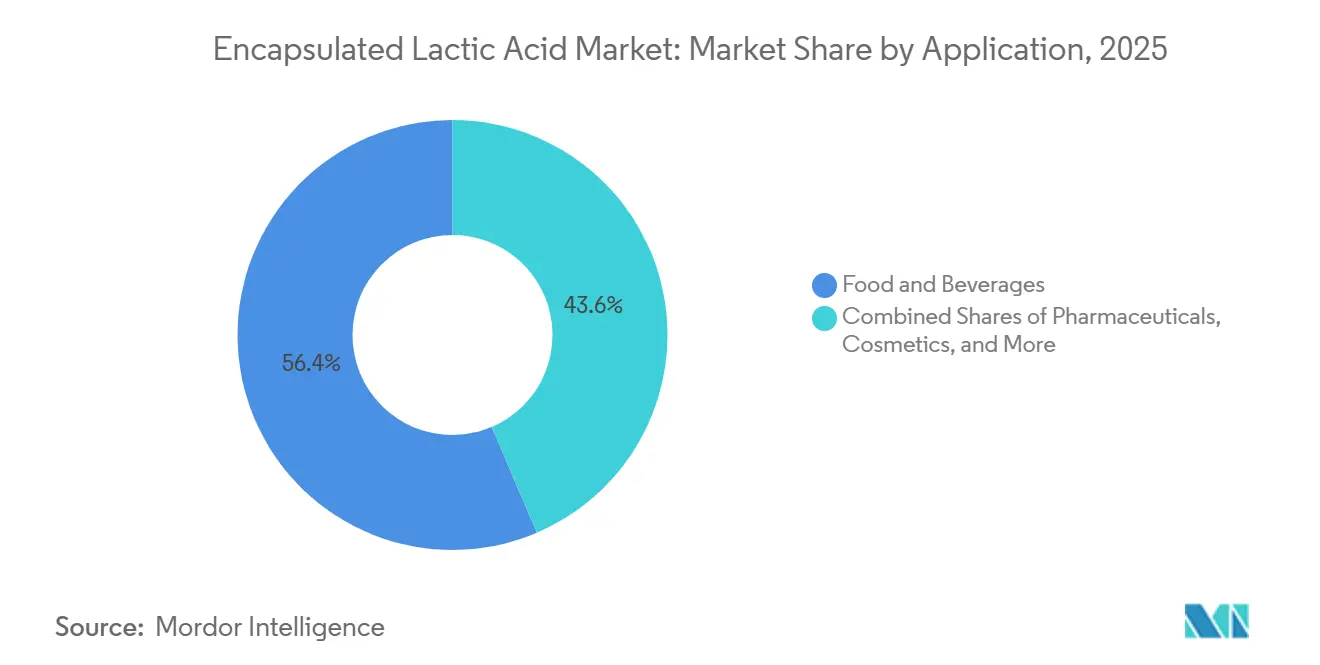

- 用途別では、食品・飲料が2025年のカプセル化乳酸市場規模の56.42%を占め、医薬品は2031年にかけてCAGR 7.55%で拡大しています。

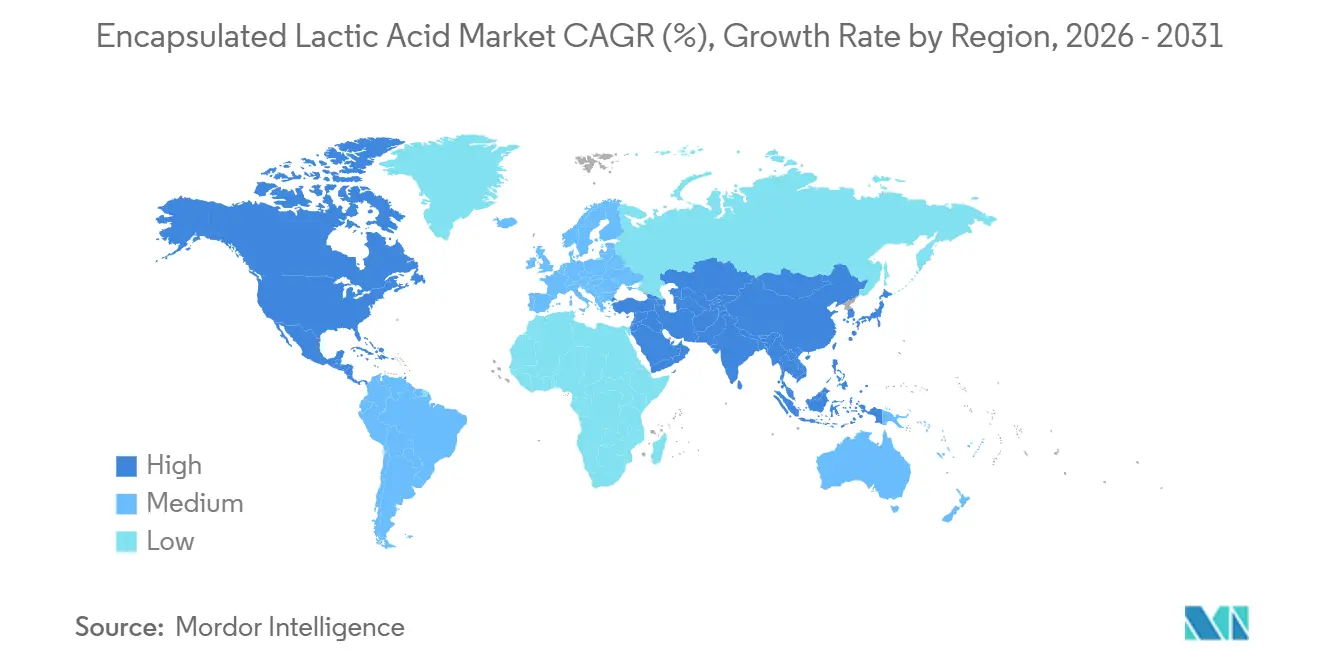

- 地域別では、北米が2025年に40.21%のシェアでトップとなり、アジア太平洋は2031年にかけて最も高いCAGR 7.62%を記録する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のカプセル化乳酸市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)% CAGRへの影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ニュートラシューティカルおよび栄養補助食品用途の成長 | +1.5% | 北米、欧州 | 中期(2〜4年) |

| ドライミックスおよびインスタント食品の拡大 | +1.0% | アジア太平洋、北米 | 短期(2年以内) |

| カプセル化技術の進歩 | +1.2% | グローバル | 長期(4年以上) |

| 酸感受性成分処方に対する需要の増加 | +0.8% | 北米、欧州 | 中期(2〜4年) |

| 機能性食品およびプロバイオティクス形態の拡大 | +1.1% | アジア太平洋、北米、欧州 | 中期(2〜4年) |

| 持続可能なバイオベース処方へのシフト | +0.7% | 欧州、アジア太平洋 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ニュートラシューティカルおよび栄養補助食品需要がカプセル化の経済性を再定義

カプセル化乳酸市場は、サプリメントブランドが感受性の高い有効成分を保護し成分性能を向上させるデリバリーシステムを必要としているため、ニュートラシューティカル需要の高まりから恩恵を受けています。乳酸は米国においてすでにGRAS(一般的に安全と認められる)認定を受けており、食品およびサプリメント用途における製品開発者に対してより明確な規制上の道筋を提供しています[1]出典:米国食品医薬品局、「GRAS通知、乳酸」、米国食品医薬品局、fda.gov。プロバイオティクスサプリメントの拡大により、胃内通過中に成分を保護し消化サイクルの後半で放出するコーティングへの需要が高まっています。Corbionは2025年に、医薬品グレードの乳酸ナトリウムおよびバイオメディカルポリマー能力をニュートラシューティカルデリバリーシステムへ拡張していると述べており、サプリメントと医薬品の供給要件の重複が強まっていることを示しています。これにより、医薬品グレードのL(+)純度要件を満たしながら、より広いカプセル化乳酸市場にも対応できるサプライヤーの価値が高まっています。その結果、プレミアムサプリメントにおけるマージンプロファイルは、コモディティ食品グレードのサプライヤーがアクセスしにくいものとなっています。

カプセル化技術の進歩が特殊フォーマットへの参入障壁を低下

カプセル化乳酸市場は引き続きスプレードライに依存しており、これは安定したカプセル化粉末を製造するための最もスケーラブルでコスト効率の高い方法であり続けています。技術的な焦点は現在、デュアルコーティングシステムと植物性タンパク質および多糖類に基づく複合コアセルベーションへと移行しています。2025年に発表された研究では、植物性タンパク質と多糖類のコアセルベートが合成ポリマーシステムに近いカプセル化性能を達成しながら、ビーガンラベル適合性も支持できることが示されました。カプセル化乳酸市場にとって、このシフトは重要です。なぜなら、古いコーティングシステムへの依存を低減しながら、よりクリーンなラベルへの道筋を生み出すからです。BalchemのBakeShure®、ConfecShure®、MeatShure®ラインは、コーティング化学の変化が対応可能な用途を直接拡大し、マージン防衛を支援する方法を示しています。コーティング効率の向上とウォール材料コストの低下により、かつて標準的な粉末フォーマットに依存していた用途でも特殊グレードがより利用しやすくなっています。

機能性食品とプロバイオティクスの拡大が複合的な需要効果を生み出す

カプセル化乳酸市場は、カプセル化が一つのシステムで成分の安定性と機能的デリバリーの両方を支援できるため、プロバイオティクスの拡大から恩恵を受けています。2025年のJournal of Food Quality誌に掲載された研究では、PLGAベースのマイクロカプセル化が模擬消化管条件下で治療閾値を超えるプロバイオティクスの生存率を維持したことが示されました。これは重要です。なぜなら、カプセル化乳酸は同一処方において保護マトリックスと機能的酸味料の両方として機能できるからです。この二重の役割を活用する食品企業は、処方を簡素化し、完成品において別々のキャリアと酸味料を避けることができます。Corbionは2026年にFerment4Healthコンソーシアムに参加しており、サプライヤーが発酵食品と腸内健康用途に関するプラットフォームサイエンスに早期から投資していることを示しています。これにより、カプセル化乳酸市場は単一製品のイノベーションを超え、臨床的検証と成分機能性に結びついた、より防衛力の高い処方クレームへと移行しています。

バイオベース調達義務が原料産地を競争上の差別化要因として浮上させる

カプセル化乳酸市場はまた、欧州と日本においてバイオベース調達基準が厳格化されているため、原料産地によっても形成されています。Corbionは2024年にタイで循環型乳酸プラントを立ち上げたと報告しており、バイオ由来乳酸の供給基盤を強化し、資源効率目標を支援しています。NatureWorksは2026年4月にタイに完全統合型のIngeoバイオポリマー施設を開設し、サトウキビ由来の乳酸生産とラクチドおよびPLA操業を一つの複合施設で結びつけました。2025年に発表された研究では、コーンストーバーやサトウキビバガスなどのリグノセルロース系廃棄物流が乳酸発酵の実行可能な代替基質として特定されました。これらの進展は、長期的な原料基盤を拡大し、従来の農業投入サイクルに対するレジリエンスを強化するため、カプセル化乳酸市場を支援しています。バイオベース原料契約を確保した企業は、持続可能性スクリーニングがサプライヤー資格の一部となっている分野でマージンを守るうえで有利な立場にあります。

抑制要因の影響分析*

| 抑制要因 | (~)% CAGRへの影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高いカプセル化コストとプロセスの複雑さ | -1.0% | グローバル(特に南米・中東・アフリカ) | 中期(2〜4年) |

| 特殊原料のスケール対応供給の限界 | -0.7% | アジア太平洋、欧州 | 短期(2年以内) |

| 低感度用途における遊離乳酸による代替 | -0.5% | グローバル | 短期(2年以内) |

| 規制および安定性検証の負担 | -0.4% | 北米、欧州 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高いカプセル化コストとプロセスの複雑さが中間市場への浸透を制限

カプセル化乳酸市場は依然としてコスト圧力に直面しており、カプセル化は多くのバルク食品カテゴリーが容易に吸収できないプレミアムを加算します。標準的なベーカリー、乳製品、調味料用途のコモディティ志向メーカーは、カプセル化フォーマットを遊離酸の代替品と直接比較することが多いです。コントロールドリリース製造には、ウォール材料の選定、コーティング厚さの管理、水分試験、放出速度の検証も必要です。これらのステップは、南米および中東・アフリカの地域サプライヤーにとって、資本需要と技術的複雑さの両方を高めます。Balchemがニューヨークのオレンジカウンティに新しいマイクロカプセル化施設に3,600万 米ドルを投資したことは、コーティング品質を維持しながら単位コストを削減するために必要な規模を浮き彫りにしています。したがって、カプセル化乳酸市場は、専門人材と反復可能なコントロールドリリースシステムを構築する財務能力の両方を欠く小規模生産者にとって参入が難しい状況が続いています。

原料供給の集中が構造的な投入リスクを生み出す

カプセル化乳酸市場はまた、乳酸発酵がトウモロコシとサトウキビを主要な炭水化物源として大きく依存しているため、投入リスクを抱えています。2025年に発表された研究では、従来の乳酸発酵がそれらの同じ基質プールをめぐって食品および動物用飼料市場と直接競合していることが指摘されました[2]出典:Mendez L. ら、「植物性タンパク質と多糖類の複合コアセルベーション、生理活性化合物の持続可能なカプセル化技術」、Food Engineering Reviews、springer.com。特殊カプセル化グレードの材料はL(+)異性体配置において高い光学純度を必要とし、供給途絶時の代替柔軟性を狭めています。問題は発酵基質にとどまらず、特殊コーティング材料も地域をまたいで集中したサプライチェーンを持っています。Futerroの2025年のフランスにおけるGalacticとのパートナーシップは、生産者が地域バイオマスインフラおよび下流誘導体能力とのより緊密な統合を通じて対応していることを示しています。これにより、原料の安全確保と地域調達は、カプセル化乳酸市場においてますます重要な競争要因となっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

形態別:粉末がードし液体フォーマット需要が加速

粉末フォーマットは2025年のカプセル化乳酸市場の41.27%を占め、形態セグメントでトップを維持しました。その地位は、ベーカリー、食肉加工、インスタント食品生産における長年確立されたドライブレンドインフラを反映しています。粉末はまた、計量が容易で常温条件下で安定しており、大量処理ラインで使用される標準的なブレンド機器との互換性があります。これらの特性により、カプセル化乳酸市場は、日常的な製造工程全体でスケールと一貫性を支援するフォーマットに固定されています。スプレードライは、制御された粒子形態で大量生産を支援できるため、粉末および顆粒フォーマットの主要な製造ルートであり続けています。

顆粒はカプセル化乳酸市場においてより狭いが重要な役割を果たしており、より遅い溶解と段階的な酸放出に適しています。これにより、特に酸味キャンディーなどの菓子用途や、遅延放出挙動を必要とするプロバイオティクスシステムに有用です。このセグメントはまた、工業的スループットを失わずにコーティングの均一性を向上させるために、ナノカプセル化技術と従来のスプレードライを組み合わせることへの関心も高まっています。液体は2031年にかけてCAGR 8.02%で成長する見込みであり、カプセル化乳酸市場規模の見通しにおいて最も成長の速い形態となっています。この成長は、急速な分散性が不可欠なレディトゥドリンクプロバイオティクス飲料、スポーツ栄養液体、液体ニュートラシューティカルに結びついています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

原料別:植物由来の優位性が市場の構造的選好を示す

植物由来原料は2025年のカプセル化乳酸市場シェアの64.38%を占め、2031年にかけてCAGR 7.21%で成長する見込みです。規模と成長の両方でのこの二重のリードは、カプセル化乳酸産業における選好が一時的なものではなく構造的であることを示しています。サトウキビ、トウモロコシ、キャッサバからの発酵由来乳酸は、クリーンラベルのポジショニング、ビーガン認証のニーズ、動物由来加工助剤を排除するための小売業者の圧力に適合しています。Jungbunzlauerは、そのL(+)乳酸が天然炭水化物の発酵によって製造されており、人体での代謝プロファイルが良好なL(+)異性体を使用していると述べています。2025年に発表された研究では、キャッサバ加工廃水やコーンスティープウォーターなどの農業廃棄物流が、より低コストの発酵基質として有望であることも特定されました。

動物由来原料は2025年の市場の35.62%を占め、カゼインやホエイコーティングより強力な胃内保護とコントロールドリリースを支援できる医薬品グレードのカプセル化において依然として重要です。同時に、植物性タンパク質コアセルベーション研究がその性能差を縮めています。2025年のFood Engineering Reviews誌のレビューでは、エンドウタンパク質と多糖類を使用したデュアルコーティングシステムが乳製品ベースのコーティングに匹敵する安定性と放出挙動を達成することが説明されました。商業規模で検証されれば、これらのシステムはアレルゲン管理の負担を軽減し、規制対応調達における供給チェーンコンプライアンスを簡素化するでしょう。これにより、カプセル化乳酸市場における植物由来材料の長期的な地位が強化されるでしょう。

用途別:食品が量を支え、医薬品がプレミアム成長を牽引

食品・飲料は2025年のカプセル化乳酸市場の56.42%を占め、このセグメントを主要な量の基盤として維持しました。カプセル化は、食肉、ベーカリー、菓子、乳製品用途における加工中の早期酸放出の問題を解決します。加工肉では、BalchemのMeatShure®ラインが、カプセル化酸システムが生きたスターターカルチャーを置き換え、発酵段階を排除し、より正確なpH制御を提供する方法を示しています。化粧品・パーソナルケアも、持続放出が刺激を軽減しながら敏感肌処方における酸の接触時間を延長できるため、引き続き関連性があります。動物用飼料は、抗生物質成長促進剤に対する規制が厳しくなっている家禽および豚のシステムにおける腸内pH制御を支援できるため、別の重要な用途を加えています。

医薬品は2031年にかけてCAGR 7.55%で成長する見込みであり、カプセル化乳酸市場において最も成長の速い用途となっています。成長は、腫瘍学、内分泌学、生殖医療にわたるPLGAベースの注射製剤の広範な使用によって牽引されています。2026年にRSC Pharmaceutics誌に発表された研究では、PLGAマイクロスフェアが拡散とポリマー分解を通じて持続的な薬物放出を達成でき、乳酸代謝物がその後体内で安全に同化されることが確認されました[3]出典:Desai N. ら、「臨床応用のためのポリマーベース薬物デリバリーシステムの高度なメカニズム」、RSC Pharmaceutics、pubs.rsc.org。2025年にNutrition and Diabetes誌に発表された研究では、GLP-1デリバリーシステムの拡大が、しばしばPLGAマトリックスに依存する長時間作用型注射製剤アプローチの必要性と結びついていることも示されました。2025年のBioNanoScience誌のレビューでは、PLGAシステムにおける粒子サイズとカプセル化効率がポリマー分子量と安定剤の選択によって積極的に調整されていることがさらに示されており、カプセル化乳酸市場のこの部分において高純度乳酸の価値を高めています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

地域分析

北米は2025年のカプセル化乳酸市場において40.21%で最大の地域セグメントであり続けました。米国は、乳酸が食品用途においてGRAS認定を受けているため、食品およびサプリメント処方全体での規制上の摩擦を低減し、その地位を支えています。この地域はまた、活発な加工肉活動と成熟したニュートラシューティカルチャネルからも恩恵を受けており、いずれもコントロールドリリース酸味料への継続的な需要を支援しています。Balchemがニューヨークのオレンジカウンティに3,600万 米ドルを投資し、マイクロカプセル化能力を2倍以上に拡大することを意図していることは、国内需要の持続に対する信頼を強化しています。欧州はカプセル化乳酸市場において2番目に大きな地位を占め、加工食品とクリーンラベル処方見直しにおける発酵由来酸システムへの需要に支えられています。CorbionのBRIGHT 2030戦略も、欧州および北米チャネル全体の成長アジェンダの中心にクリーンラベル保存とバイオメディカルポリマーを置いています。

アジア太平洋はカプセル化乳酸市場規模プロファイルにおいて最も成長の速い地域であり、2031年にかけてCAGR 7.62%が予測されています。中国、インド、日本、東南アジア全体での食品加工の拡大が地域の需要基盤を広げています。中国は地域内で最大の国別市場であり続け、インドは拡大するニュートラシューティカルおよび医薬品受託製造基盤を通じて重要性を増しています。日本は、酵素安定化およびpH感受性機能性食品システムを中心とした、より特殊化された需要パターンを加えています。NatureWorksのタイのナコーンサワンに完全統合型の年産7万5,000トン施設が2026年4月に開設されたことは、乳酸、ラクチド、PLAサプライ全体での地域統合の深化を示しています。

南米および中東・アフリカはカプセル化乳酸市場において規模は小さいものの、各地域には独自の需要パターンがあります。ブラジルは加工肉の保存ニーズを通じて南米を牽引し、アルゼンチンは乳製品関連用途でより存在感を示しています。地域全体の価格感応度は、高価格の特殊カプセル化システムよりもコスト競争力のある粉末フォーマットを好む傾向があります。中東・アフリカでは、需要はまだ初期段階にあり、食品サービスおよび医薬品コールドチェーン用途においてUAEと南アフリカに集中しています。

競合状況

カプセル化乳酸市場は半統合型であり、上位には技術主導の多国籍特殊成分企業グループが位置し、より広い地域生産者が標準粉末グレードで競合しています。Corbion N.V.、Balchem Corporation、Galactic S.A.は、発酵能力と差別化されたコーティングノウハウまたはより広い保存プラットフォームを組み合わせているため、引き続き中心的な存在です。2025年に発表されたCorbionのBRIGHT 2030戦略は、天然保存、栄養、バイオマテリアルを対象としており、同社が食品とバイオメディカルの成長経路を別々のビジネスとして扱うのではなく、結びつけていることを示しています。BalchemのオレンジカウンティへのUSD 3,600万の拡張は、コントロールドリリース成分ラインのマイクロカプセル化能力を2倍以上に拡大するよう設計されているため、もう一つの明確な戦略的動きです。Galacticの発酵ベース保存における幅広いポートフォリオ開発も、競争上のポジショニングがコア乳酸単独を超えて拡大していることを示唆しています。

カプセル化乳酸市場において最も魅力的なホワイトスペースは、医薬品グレードのPLGA関連用途にあります。なぜなら、これらの用途は高い光学純度とより厳格な製造管理を必要とするからです。多くのアジアのコモディティ生産者は基本的な粉末グレードで価格競争できますが、より強力な分析システムと品質保証を必要とする規制対応フォーマットでははるかに高い参入障壁に直面しています。競争上の差別化はまた、カプセル化マトリックス設計、特に合成ポリマー投入なしにコントロールドリリースを提供できる植物性タンパク質と多糖類システムへと移行しています。これは重要です。なぜなら、顧客は食品、ニュートラシューティカル、医薬品用途全体で性能の一貫性を期待しながら、よりクリーンなラベルを求めているからです。古いPHOベースのコーティングルートに縛られたサプライヤーは、小売業者の成分基準と製品処方見直し要件が加工助剤やカプセル化剤の上流へと移行するにつれて、より大きな圧力に直面しています。

したがって、カプセル化乳酸市場における競争行動は、製品主導よりもプラットフォーム主導になりつつあります。発酵品質、コーティングサイエンス、アプリケーションサポートを結びつけられる企業は、プレミアムを守るうえでより有利な立場にあります。それができない企業は、地域競争がより激しい低価格グレードにとどまる可能性が高くなります。このダイナミクスにより、市場は地域参加に対して十分に開かれていますが、より高い価値の用途においては依然として少数の企業が有利な立場にあります。

カプセル化乳酸産業リーダー

BASF SE

Cargill Incorporated

Corbion N.V.

DSM-Firmenich

Kerry Group

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年4月:NatureWorksは、タイのナコーンサワンに完全統合型のIngeoバイオポリマー製造施設の開設を発表しました。これはPLA生産者が2番目のグローバル製造拠点を設立した初めての事例です。この複合施設は、サトウキビ由来の乳酸生産、ラクチドモノマー合成、PLA重合を年産7万5,000トンの能力を持つ単一サイトに統合し、アジア太平洋および世界全体でのバイオ由来乳酸供給を大幅に拡大しました。

- 2025年12月:Balchemは、ニューヨークのオレンジカウンティに2027年開設予定の3,600万 米ドルの高容量マイクロカプセル化製造施設の開発を発表しました。この施設は、ベーカリー、菓子、食肉用途向けのカプセル化乳酸を含む、BakeShure、ConfecShure、MeatShureカプセル化成分ラインの生産能力を2倍以上に拡大し、コントロールドリリース酸味料リーダーとしてのBalchemの市場地位を強化します。

- 2025年5月:Futerro S.A.とGalactic S.A.は、フランスのポール=ジェローム=シュル=セーヌにあるFuterroのプロジェクトサイトに共同設置する乳酸誘導体製造施設を設立するための戦略的パートナーシップを発表し、Tereosの地域調達バイオマス供給を活用します。

世界のカプセル化乳酸市場レポートの範囲

| 粉末 |

| 液体 |

| 顆粒 |

| 植物由来 |

| 動物由来 |

| 食品・飲料 |

| 医薬品 |

| 化粧品・パーソナルケア |

| 動物用飼料 |

| その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| オランダ | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 本 | |

| オーストラリア | |

| アジア太平洋その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 中東・アフリカ | アラブ首長国連邦 |

| 南アフリカ | |

| 中東・アフリカその他 |

| 形態別 | 粉末 | |

| 液体 | ||

| 顆粒 | ||

| 原料別 | 植物由来 | |

| 動物由来 | ||

| 用途別 | 食品・飲料 | |

| 医薬品 | ||

| 化粧品・パーソナルケア | ||

| 動物用飼料 | ||

| その他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| オランダ | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 本 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

2026年のカプセル化乳酸需要の金額は?

カプセル化乳酸市場は2026年に14.5 ビリオン 米ドルとなり、CAGR 6.72%で2031年までに20.1 ビリオン 米ドルに達する見込みです。

最も高い収益を生み出す用途分野はどれですか?

食品・飲料は2025年に56.42%のシェアでトップとなりました。カプセル化が食肉、ベーカリー、菓子、乳製品用途における酸放出の制御に役立つためです。

2031年にかけて最も成長の速い用途はどれですか?

医薬品はCAGR 7.55%で最も成長の速い用途であり、PLGAベースのデリバリーシステムと長時間作用型注射薬の開発に支えられています。

現在の需要をリードしている地域はどこですか?

北米は2025年に40.21%で最大の地域シェアを占め、加工食品需要、ニュートラシューティカル活動、強固な国内生産能力に支えられています。

最終更新日: