Tamaño y Participación del Mercado de Macronutrientes Secundarios EMEA

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

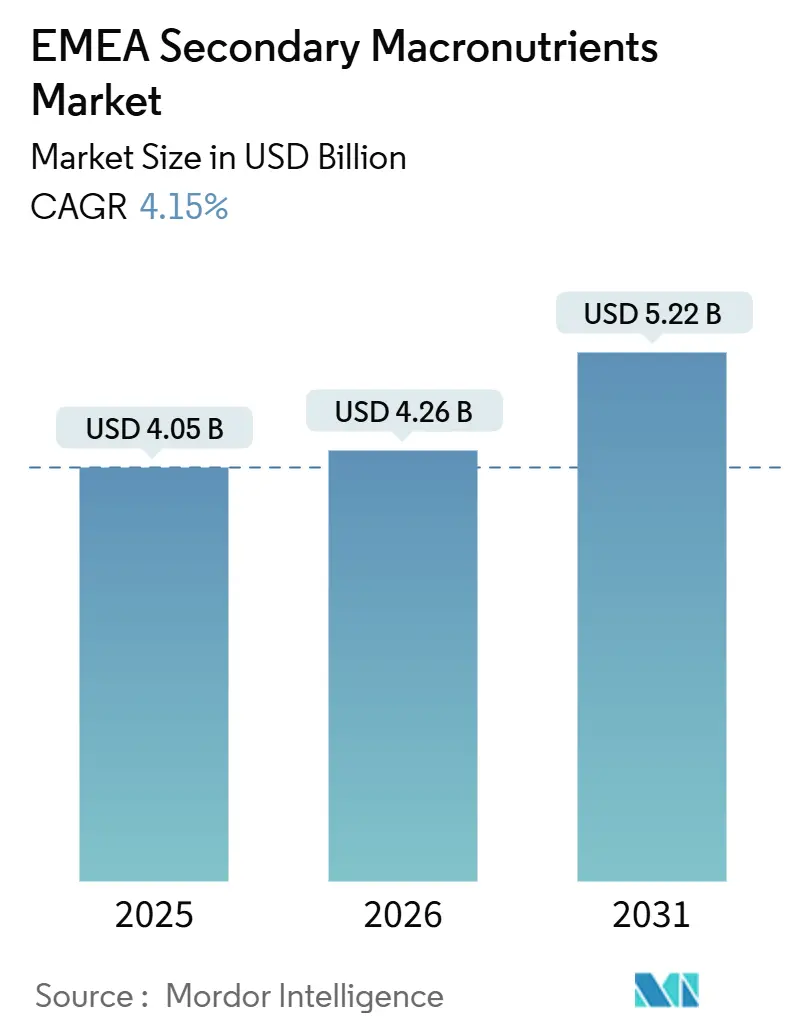

| Tamaño del mercado en el año base (2025) | 4.05 Mil millones de dólares |

| Tamaño del Mercado (2026) | 4.26 Mil millones de dólares |

| Tamaño del Mercado (2031) | 5.22 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.15% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente |

| Mercado Más Grande | Europa |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Macronutrientes Secundarios EMEA por Mordor Intelligence

El tamaño del mercado de macronutrientes secundarios EMEA fue valorado en 4.050 millones de USD en 2025 y se estima que crecerá desde 4.260 millones de USD en 2026 hasta alcanzar los 5.220 millones de USD en 2031, a una CAGR del 4,15% durante el período de previsión (2026-2031). El mercado de macronutrientes secundarios EMEA está experimentando cambios notables debido a un énfasis creciente en prácticas agrícolas sostenibles y modernas. Las operaciones agrícolas en la región están adoptando progresivamente métodos respetuosos con el medio ambiente, influenciadas por requisitos de certificación y regulación más estrictos para los productos de nutrientes fertilizantes, incluidos tanto los insumos sintéticos como los alternativos. Un ejemplo de esta tendencia es la aprobación de productos como el polisulfato para un uso agrícola más amplio por parte de la Unión Europea y el Departamento de Agricultura de los Estados Unidos, lo que pone de relieve la adaptación de la industria a las cambiantes preferencias de los consumidores. La creciente conciencia sobre la salud de los nutrientes del suelo y el impacto ambiental ha impulsado la adopción de prácticas de gestión equilibrada de la nutrición vegetal, particularmente en los países europeos donde los marcos regulatorios promueven activamente la agricultura sostenible. Además, los agricultores emplean cada vez más técnicas de agricultura de precisión, lo que facilita una aplicación más específica y eficiente de los macronutrientes secundarios.

Conclusiones Clave del Informe

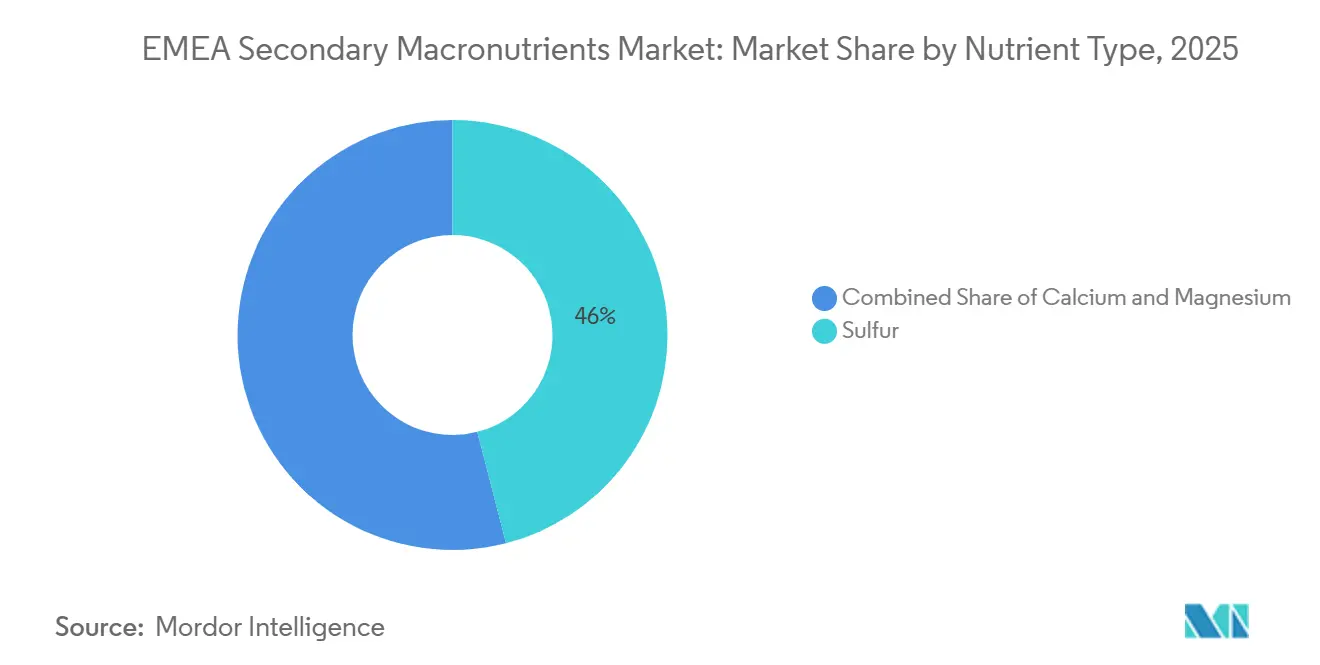

- Por tipo de nutriente, el azufre representó la mayor participación, el 46,0% del tamaño del mercado de macronutrientes secundarios EMEA en 2025, mientras que el magnesio es el de mayor crecimiento, con una CAGR proyectada del 6,9% de 2026 a 2031.

- Por método de aplicación, las formulaciones sólidas representaron el segmento más grande con un 61,0% de la participación del mercado de macronutrientes secundarios EMEA en 2025, mientras que los líquidos son los de mayor crecimiento, con una previsión de expansión a una CAGR del 8,4% durante 2026-2031.

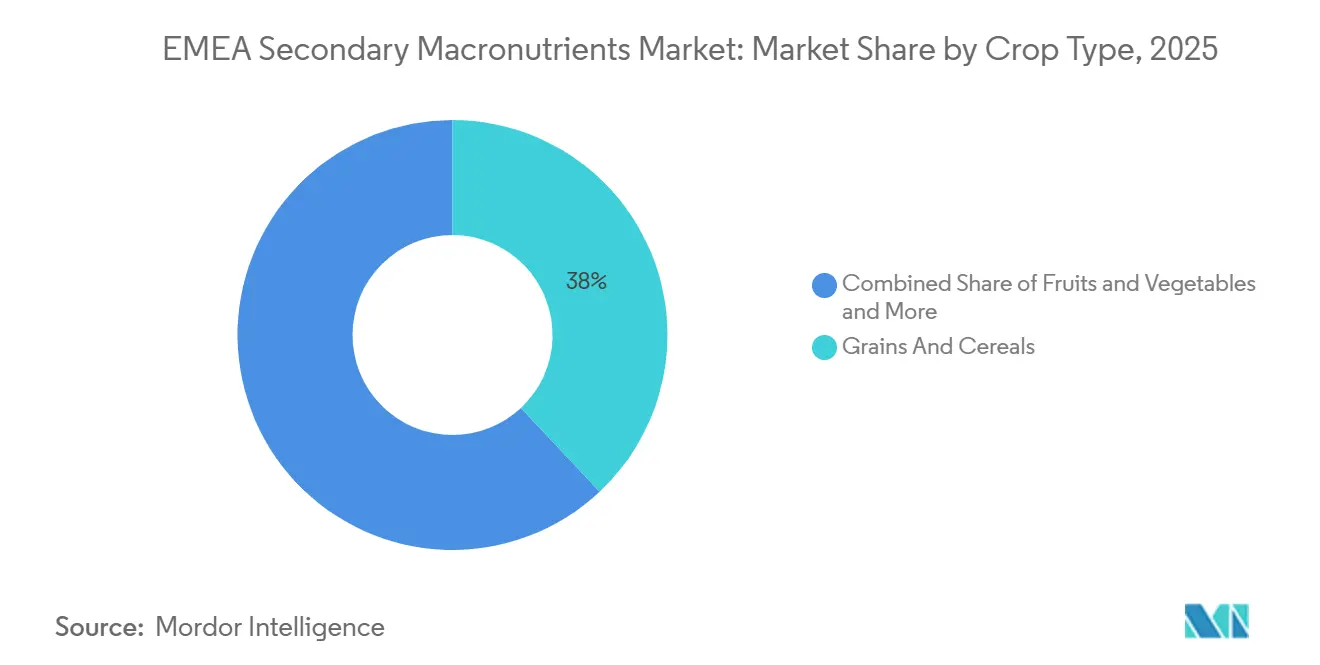

- Por tipo de cultivo, los granos y cereales mantuvieron el segmento más grande, el 38,0% del mercado de macronutrientes secundarios EMEA en 2025, aunque las frutas y verduras son las de mayor crecimiento, con una proyección de crecimiento a una CAGR del 7,3% para 2026-2031.

- Por geografía, Europa representó el 54,0% del mercado de macronutrientes secundarios EMEA en 2025, mientras que Oriente Medio es la región de mayor crecimiento, con una CAGR del 7,8% prevista hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Macronutrientes Secundarios EMEA

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Agotamiento de azufre en el suelo en las zonas cerealistas europeas de alto rendimiento | +1.2% | Alemania, Francia, Reino Unido y Polonia | Mediano plazo (2-4 años) |

| El Pacto Verde de la Unión Europea impulsando el cumplimiento de la fertilización equilibrada | +0.9% | Unión Europea y efecto secundario en los exportadores del norte de África | Largo plazo (≥ 4 años) |

| Expansión de la agricultura en entornos controlados en los países del CCG | +1.4% | Arabia Saudita, Emiratos Árabes Unidos, Kuwait, Catar y Omán | Corto plazo (≤ 2 años) |

| Problemas de deficiencia de magnesio bajo iluminación hortícola LED | +0.7% | Clústeres de invernaderos de los Países Bajos, Israel y Emiratos Árabes Unidos | Mediano plazo (2-4 años) |

| La desulfuración del petróleo y el gas crea abundante azufre elemental de bajo costo | +1.0% | Refinerías del Golfo, corredores de importación de Europa y África | Corto plazo (≤ 2 años) |

| La tecnología digital de tasa variable impulsa el uso específico por sitio de nutrientes secundarios | +0.8% | Alemania, Reino Unido y Francia, sitios piloto en Sudáfrica | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

El Pacto Verde de la Unión Europea Impulsando el Cumplimiento de la Fertilización Equilibrada

La Comisión Europea tiene como objetivo una reducción del 20% en las pérdidas de nutrientes para 2030, y los reguladores nacionales han extendido la auditoría de cumplimiento para incluir azufre, calcio y magnesio[1]Fuente: Comisión Europea, "Estrategia de la Granja a la Mesa," ec.europa.eu. La enmienda RENURE de febrero de 2026 permite que el estiércol procesado se clasifique como fertilizante de alta calidad, lo que endurece los límites máximos de nitrógeno sintético y aumenta la demanda de macronutrientes secundarios de alta eficiencia que suministran dosis específicas para cada cultivo sin superar los límites de nitrógeno. Alemania exige ahora análisis de suelo cada seis años, orientando a los agricultores hacia mezclas de nitrato cálcico amónico que contienen un 4% de óxido de magnesio. Esta tríada de políticas combina incentivos económicos, requisitos legales y escrutinio de residuos para acelerar la adopción de nutrientes equilibrados en todo el mercado de macronutrientes secundarios EMEA.

Problemas de Deficiencia de Magnesio bajo Iluminación Hortícola LED

Los conjuntos de diodos emisores de luz modifican la fisiología de los cultivos y aumentan la demanda de magnesio. Un estudio de 2025 mostró que las cubiertas difusoras de invernadero aumentaron el calcio y el magnesio en los espárragos, y los cultivadores de tomate holandeses registraron la clásica clorosis intervenal por deficiencia de magnesio en hojas más antiguas a las pocas semanas de pasar de las lámparas de sodio de alta presión. Israel aumentó las directrices de magnesio entre un 15 y un 20% para los cultivos iluminados con LED. Haifa Group reformuló el Magnisal con una mayor proporción de magnesio respecto al nitrógeno, y K+S promueve la kieserita como opción de liberación lenta para campos abiertos. Dado que el magnesio impulsa la síntesis de clorofila, los productores de invernadero orientados a la calidad obtienen ganancias visuales inmediatas con alimentaciones equilibradas, lo que acelera el crecimiento del segmento dentro del mercado de macronutrientes secundarios EMEA.

La Desulfuración del Petróleo y el Gas Crea Azufre Elemental de Bajo Costo

La desulfuración del petróleo y el gas desempeña un papel significativo en el impulso del mercado de macronutrientes secundarios EMEA al producir grandes cantidades de azufre elemental de bajo costo como subproducto. Las estrictas regulaciones medioambientales en Europa, Oriente Medio y África exigen la eliminación de compuestos de azufre en refinerías y plantas de procesamiento de gas natural para reducir las emisiones, en particular el dióxido de azufre. Este proceso, logrado principalmente mediante la hidrodesulfuración, permite la recuperación de azufre elemental, que posteriormente se utiliza en la agricultura. La disponibilidad de azufre abundante y rentable lo convierte en un insumo valioso para la fabricación de fertilizantes a base de azufre, como el sulfato de amonio y el yeso.

La Tecnología Digital de Tasa Variable Impulsa el Uso Específico por Sitio

La tecnología digital de tasa variable es un impulsor clave en el mercado de macronutrientes secundarios EMEA, ya que facilita la aplicación precisa y específica por sitio de nutrientes como el azufre, el calcio y el magnesio. Al aprovechar la cartografía GPS, los datos de análisis de suelo, la teledetección y el software avanzado de gestión agrícola, los agricultores pueden evaluar la variabilidad de nutrientes dentro de los campos y aplicar macronutrientes secundarios solo donde se requieren y en cantidades óptimas. Este método específico mejora la eficiencia en el uso de nutrientes, minimiza el desperdicio de insumos y mejora el rendimiento de los cultivos, especialmente en regiones con diversas condiciones edáficas en Europa y partes de África.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Preferencia por mezclas a granel de NPK sobre nutrientes secundarios independientes | -0.6% | África Subsahariana y Europa del Este | Mediano plazo (2-4 años) |

| Precios elevados de las formulaciones líquidas de calcio y magnesio | -0.5% | Centros de invernaderos europeos y de Oriente Medio | Corto plazo (≤ 2 años) |

| La creciente demanda de productos orgánicos limita el uso de fertilizantes sintéticos | -0.7% | Alemania, Francia, Italia y efecto secundario en el norte de África | Largo plazo (≥ 4 años) |

| Volatilidad de la cadena de suministro del azufre vinculada a recortes en la capacidad de refinación | -0.4% | Corredores de importación de Europa y exportaciones de Oriente Medio | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Preferencia por Mezclas a Granel de NPK sobre Nutrientes Secundarios Independientes

La creciente preferencia por las mezclas a granel de NPK sobre los nutrientes secundarios independientes está limitando el crecimiento del mercado de macronutrientes secundarios EMEA. Esta tendencia reduce el consumo directo de productos individuales como el azufre, el calcio y el magnesio. Los agricultores optan por fertilizantes mezclados que combinan nitrógeno (N), fósforo (P) y potasio (K) con nutrientes secundarios en una sola aplicación. Este enfoque simplifica las operaciones agrícolas, reduce los costos de mano de obra y garantiza un suministro equilibrado de nutrientes. En consecuencia, la demanda de productos de macronutrientes secundarios aplicados por separado está disminuyendo, especialmente en los sistemas agrícolas a gran escala donde la eficiencia y la optimización de costos son prioritarias.

La Creciente Demanda de Productos Orgánicos Limita el Uso de Fertilizantes Sintéticos

La creciente demanda de productos orgánicos está reduciendo el uso de fertilizantes sintéticos, lo que limita el crecimiento del mercado convencional de macronutrientes secundarios en la región EMEA. A medida que los consumidores prefieren cada vez más alimentos cultivados de forma sostenible y sin productos químicos, los agricultores adoptan prácticas de agricultura orgánica que minimizan los insumos sintéticos, como los fertilizantes de azufre, calcio y magnesio procesados químicamente. Este cambio ha resultado en una reducción del consumo de macronutrientes secundarios convencionales, especialmente en los países europeos con estrictas normas de certificación orgánica. Según El Mundo de la Agricultura Orgánica en 2025,

la superficie agrícola cultivada orgánicamente en Europa se mantiene estable en 19,6 millones de hectáreas. De estas, 18,1 millones de hectáreas se encuentran dentro de la Unión Europea, donde la agricultura orgánica representa el 11,1% del total de la superficie agrícola, frente al 3,9% en todo el continente[2]Fuente: FiBL, "Estadísticas de tierras agrícolas orgánicas en Europa," fibl.org.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Nutriente: El Dominio del Azufre Enmascara el Impulso del Magnesio

El azufre mantuvo el segmento más grande, el 46,0% del tamaño del mercado de macronutrientes secundarios EMEA en 2025, lo que refleja su doble función como catalizador de la síntesis de proteínas y corrector del pH del suelo en zonas alcalinas de España, Marruecos y Egipto. El papel del azufre en la mejora de la formación de clorofila y en la mejora de la eficiencia en el uso del nitrógeno lo hace esencial para cultivos como las oleaginosas y los cereales, donde su deficiencia puede afectar negativamente al rendimiento y la calidad. La generalizada deficiencia de azufre en los suelos cultivados intensivamente en Europa ha aumentado significativamente la demanda de azufre. Las prácticas de cultivo continuo y la reducción de la deposición atmosférica de azufre han agotado los niveles naturales de azufre en el suelo, lo que lleva a los agricultores a adoptar cada vez más fertilizantes a base de azufre para restablecer el equilibrio de nutrientes y mantener la productividad del suelo.

El magnesio es el de mayor crecimiento, con una proyección de crecimiento a una CAGR del 6,9% durante 2026-2031, impulsado por la iluminación LED en invernaderos, que altera la cinética de absorción del magnesio. El calcio sigue siendo fundamental porque los tomates y pimientos de invernadero dependen del nitrato de calcio para prevenir la podredumbre apical sin añadir nitrato a los programas de alimentación ya saturados. En conjunto, los tres nutrientes ilustran una combinación de estabilidad de volumen para el azufre y potencial de valor para el magnesio y el calcio.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Método de Aplicación: Las Formulaciones Líquidas Ganan Terreno en Entornos Controlados

Las formulaciones sólidas representaron el segmento más grande, capturando el 61,0% de la participación del mercado de macronutrientes secundarios EMEA en 2025. Este dominio se atribuye a su facilidad de manejo, larga vida útil y compatibilidad con los equipos agrícolas convencionales. Las formas granuladas y en polvo de azufre, calcio y magnesio se aplican comúnmente mediante distribución al voleo o mezcla con fertilizantes a granel, lo que las hace muy adecuadas para operaciones agrícolas a gran escala. Los agricultores de regiones con cultivo extensivo de cereales suelen preferir los fertilizantes sólidos por su perfecta integración en las prácticas rutinarias de aplicación al suelo, que garantizan una distribución uniforme de nutrientes a menor costo.

Los líquidos son los de mayor crecimiento, con una previsión de expansión a una CAGR del 8,4% durante 2026-2031, impulsados por la creciente adopción de la agricultura de precisión y los sistemas de fertigación. Los macronutrientes secundarios líquidos permiten una aplicación precisa y específica por sitio y una absorción más rápida de nutrientes por parte de las plantas, lo que los hace especialmente eficaces para cultivos de alto valor como las frutas y verduras. Los cultivadores de invernadero y las explotaciones con riego por goteo en partes del sur de Europa utilizan cada vez más soluciones líquidas de calcio y magnesio para abordar las deficiencias de nutrientes en tiempo real. Se prevé que esta tendencia hacia la eficiencia, la flexibilidad y las técnicas agrícolas avanzadas impulse un crecimiento significativo en el segmento líquido en los próximos años.

Por Tipo de Cultivo: Las Exportaciones Hortícolas Impulsan las Frutas y Verduras

Los granos y cereales mantuvieron el segmento más grande, el 38,0% del mercado de macronutrientes secundarios EMEA en 2025. Este dominio se atribuye a su extensa área de cultivo y a la necesidad constante de nutrientes como el azufre, el calcio y el magnesio para apoyar la producción de alto rendimiento. Los cultivos básicos como el trigo, la cebada y el maíz dependen de una gestión equilibrada de nutrientes para garantizar un crecimiento adecuado, la formación de proteínas y la estabilidad del rendimiento. Por ejemplo, la aplicación de azufre en el trigo es crucial para mejorar el contenido de proteínas del grano y la calidad panadera, lo que convierte a los macronutrientes secundarios en un insumo esencial para la agricultura cerealista a gran escala en Europa y partes de África.

Las frutas y verduras son las de mayor crecimiento, con una proyección de crecimiento a una CAGR del 7,3% para 2026-2031, impulsadas por la creciente demanda de los consumidores de productos frescos de alta calidad y ricos en nutrientes. Estos cultivos son más sensibles a las deficiencias de nutrientes y requieren una aplicación precisa y frecuente de macronutrientes secundarios para mejorar atributos como el tamaño, el color, la vida útil y el sabor. El calcio es fundamental para prevenir trastornos como la podredumbre apical en los tomates y para mejorar la firmeza de los frutos, lo que anima a los agricultores a adoptar soluciones de nutrientes específicas. Además, la expansión del cultivo en invernadero, el riego por goteo y la horticultura de alto valor en regiones como el sur de Europa está impulsando aún más la demanda de macronutrientes secundarios en este segmento.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Europa representó el 54,0% del mercado de macronutrientes secundarios EMEA en 2025, impulsada por prácticas agrícolas avanzadas, una alta adopción de tecnologías de agricultura de precisión y regulaciones estrictas que promueven la gestión equilibrada de nutrientes. Países como Alemania, Francia y España cuentan con sistemas agrícolas bien establecidos en los que el análisis de suelo y la aplicación específica de fertilizantes están ampliamente practicados, lo que aumenta la demanda de azufre, calcio y magnesio. La disminución de la deposición natural de azufre y el cultivo intensivo han hecho que la suplementación con macronutrientes secundarios sea esencial para mantener la fertilidad del suelo y la calidad de los cultivos.

Oriente Medio es la región de mayor crecimiento, con una CAGR del 7,8% prevista hasta 2026-2031, respaldada por la expansión de las iniciativas agrícolas, el aumento de las inversiones en agricultura en entornos controlados y la disponibilidad de azufre de bajo costo procedente de la desulfuración del petróleo y el gas. Países como Arabia Saudita y los Emiratos Árabes Unidos están adoptando técnicas avanzadas de riego como la fertigación, lo que impulsa la demanda de macronutrientes secundarios solubles. El enfoque en mejorar la seguridad alimentaria y reducir la dependencia de las importaciones está acelerando aún más el uso de fertilizantes en la región.

En África, el mercado de macronutrientes secundarios experimenta un crecimiento constante, impulsado por una mayor conciencia de las deficiencias de nutrientes en el suelo y los esfuerzos por mejorar la productividad agrícola. Muchas regiones del África Subsahariana tienen suelos agotados que carecen de nutrientes esenciales como el azufre y el magnesio debido al cultivo continuo y al uso limitado de fertilizantes. Los gobiernos y las organizaciones internacionales están promoviendo prácticas de fertilización equilibrada, alentando a los agricultores a adoptar macronutrientes secundarios junto con los nutrientes primarios. La Estrategia de Inversión Verde de OCP Group por valor de 13.000 millones de USD (2023-2027) tiene como objetivo aumentar su capacidad de producción de fertilizantes de 12 millones de toneladas métricas a 20 millones de toneladas de productos sostenibles para 2027[3]Fuente: OCP Group, "Programa de Inversión Verde," ocpgroup.ma.

Panorama Competitivo

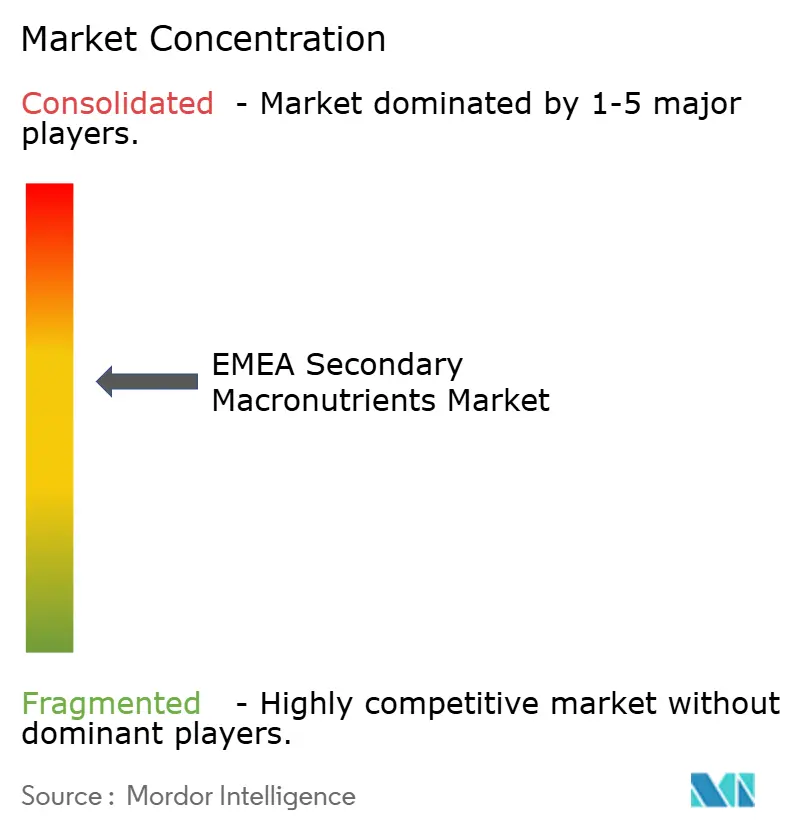

El mercado de macronutrientes secundarios EMEA está moderadamente concentrado. Yara International ASA ocupa una posición de liderazgo gracias a su amplia presencia europea y a sus mezclas de nitrato cálcico amónico que cumplen con los estándares de fertilización equilibrada. EuroChem Group AG se beneficia de su capacidad de producción de ácido sulfúrico en Kazajistán, lo que ofrece diversificación geográfica tras las interrupciones en el Estrecho de Ormuz. ICL Group aprovecha el Polisulfato extraído en el Reino Unido, que proporciona cuatro nutrientes en un solo gránulo, lo que resulta atractivo para los practicantes de la agricultura de precisión. K+S AG se centra en productos especiales con recubrimiento que alcanzan primas de dos dígitos, mientras que Haifa Group atiende a los operadores de invernaderos con soluciones de calcio sin nitrógeno.

El panorama de fusiones y adquisiciones ha sido relativamente activo, con empresas que persiguen adquisiciones estratégicas para mejorar su presencia en el mercado y ampliar su alcance geográfico. Además, las empresas favorecen cada vez más las asociaciones y las empresas conjuntas, especialmente en los mercados emergentes, para mitigar los riesgos al tiempo que obtienen acceso al mercado y comparten conocimientos tecnológicos.

Para mantener y ampliar la cuota de mercado, los actores establecidos deben priorizar el desarrollo de formulaciones de productos innovadoras adaptadas a las necesidades específicas de los cultivos regionales, respetando al mismo tiempo los estándares de sostenibilidad. La inversión en investigación y desarrollo es esencial para crear productos diferenciados, fortalecer las redes de distribución y fomentar relaciones sólidas con las comunidades agrícolas. El creciente enfoque en la sostenibilidad agrícola y medioambiental subraya la necesidad de soluciones respetuosas con el medio ambiente. Además, los avances en las tecnologías digitales y la agricultura de precisión ofrecen oportunidades para servicios de valor añadido y una mayor participación del cliente.

Líderes de la Industria de Macronutrientes Secundarios EMEA

Yara International ASA

EuroChem Group AG

Haifa Group

ICL Group

K+S AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2024: África se comprometió a triplicar la producción y distribución interna de fertilizantes de calidad certificada para mejorar el acceso de los pequeños agricultores y aumentar la productividad agrícola, según se declaró en la Declaración de Nairobi durante la Cumbre de Fertilizantes y Salud del Suelo de África 2024.

- Abril de 2023: K+S Aktiengesellschaft adquirió una participación del 75% en el negocio de fertilizantes de Industrial Commodities Holdings (Pty) Ltd (ICH), con sede en Sudáfrica. El negocio opera ahora como una empresa conjunta bajo el nombre Fertiva (Pty) Ltd. Esta adquisición mejora la red de distribución de fertilizantes de K+S en el sur y el este de África, mejorando el acceso regional a su cartera de fertilizantes especiales, incluidos los productos de macronutrientes secundarios a base de magnesio y azufre.

- Marzo de 2022: Koch Industries adquirió una participación del 50% en Jorf Fertilizers Company III (JFC III) de OCP, un grupo líder mundial de fertilizantes y principal minero de fosfato. Esto permite a OCP y Koch Fertilizer comercializar conjuntamente los fertilizantes de JFC III, incluidas las variantes de macronutrientes secundarios, a nivel regional y mundial. El acuerdo también establece una asociación estratégica, con OCP suministrando amoníaco y azufre de Koch y utilizando la logística de Koch para los envíos de fertilizantes desde Marruecos.

Alcance del Informe del Mercado de Macronutrientes Secundarios EMEA

El magnesio (Mg), el azufre (S) y el calcio (Ca) se consideran macronutrientes secundarios porque los cultivos los requieren en cantidades moderadas, generalmente inferiores a las de los macronutrientes primarios (N, P y K), pero superiores a las de los micronutrientes, y desempeñan funciones esenciales en el crecimiento y desarrollo de las plantas.

El informe del Mercado de Macronutrientes Secundarios EMEA está segmentado por tipo de nutriente en azufre, calcio y magnesio, por método de aplicación en sólido y líquido, y por tipo de cultivo en granos y cereales, legumbres y oleaginosas, frutas y verduras, césped y plantas ornamentales, y otros tipos de cultivos. También está segmentado por geografía en Europa, Oriente Medio y África. Las previsiones del mercado se proporcionan en términos de valor en USD.

| Azufre |

| Calcio |

| Magnesio |

| Sólido |

| Líquido |

| Granos y Cereales |

| Legumbres y Oleaginosas |

| Frutas y Verduras |

| Césped y Plantas Ornamentales |

| Otros Tipos de Cultivos |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Resto de Europa | |

| Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Kuwait | |

| Egipto | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Marruecos | |

| Nigeria | |

| Resto de África |

| Por Tipo de Nutriente | Azufre | |

| Calcio | ||

| Magnesio | ||

| Por Método de Aplicación | Sólido | |

| Líquido | ||

| Por Tipo de Cultivo | Granos y Cereales | |

| Legumbres y Oleaginosas | ||

| Frutas y Verduras | ||

| Césped y Plantas Ornamentales | ||

| Otros Tipos de Cultivos | ||

| Por Geografía | Europa | Alemania |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Kuwait | ||

| Egipto | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Marruecos | ||

| Nigeria | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Cuáles son las perspectivas de ingresos del mercado de macronutrientes secundarios EMEA para 2031?

Se prevé que el mercado de macronutrientes secundarios EMEA alcance los 5.220 millones de USD en 2031.

¿Qué tipo de nutriente crecerá más rápido?

Se proyecta que el magnesio se expanda a una CAGR del 6,9% hasta 2031, ya que los invernaderos con iluminación LED aumentan las necesidades de absorción de magnesio.

¿Por qué las formulaciones líquidas están ganando cuota de mercado?

Las explotaciones en entornos controlados prefieren nitratos de calcio y magnesio totalmente solubles que circulan limpiamente por las líneas de fertigación sin obstruir los emisores.

¿Qué región lidera el crecimiento dentro de EMEA?

Oriente Medio está previsto que registre una CAGR del 7,8% hasta 2031, impulsado por la expansión de invernaderos financiada por el Estado.

Última actualización de la página el: