Tamaño y participación del mercado de fertilizantes con micronutrientes de India

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

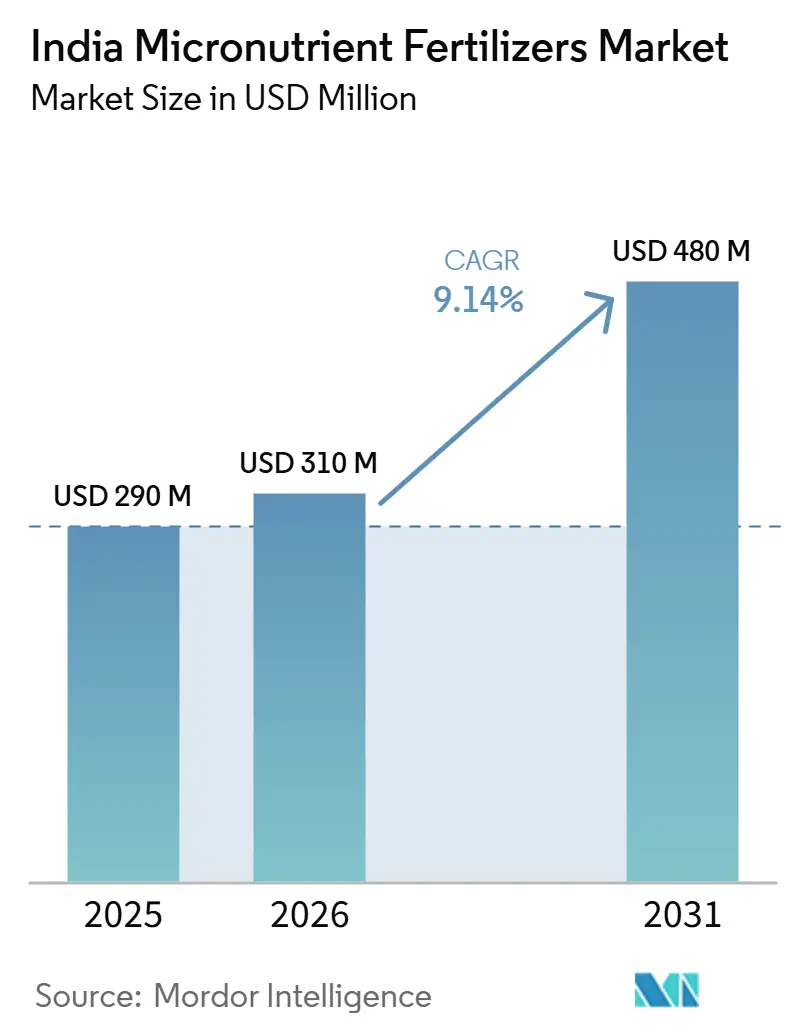

| Tamaño del mercado en el año base (2025) | 290 Millones de dólares |

| Tamaño del Mercado (2026) | 310 Millones de dólares |

| Tamaño del Mercado (2031) | 480 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.14% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de fertilizantes con micronutrientes de India por Mordor Intelligence

Se proyecta que el tamaño del mercado de fertilizantes con micronutrientes de India crecerá de USD 290,0 millones en 2025 a USD 310,0 millones en 2026 y se prevé que alcance USD 480,0 millones para 2031 a una CAGR del 9,14% durante 2026 a 2031. Esta trayectoria refleja la creciente brecha en la salud del suelo en 146 millones de hectáreas de tierra cultivada, la intensificación de la inversión pública en nutrición equilibrada y la rápida expansión de los sistemas de microirrigación que favorecen los insumos solubles y quelados [1]Fuente: Consejo Indio de Investigación Agrícola, "Salud del Suelo y Gestión de Nutrientes," ICAR, icar.org.in . Las deficiencias persistentes de zinc, boro y hierro han agudizado el enfoque de los agricultores en la suplementación de precisión, mientras que el aumento de las exportaciones hortícolas impulsa la demanda de formulaciones premium. La convergencia entre las pruebas digitales de suelo, la nanoencapsulación y los subsidios gubernamentales reduce las barreras de adopción; sin embargo, la volatilidad de precios en los concentrados minados y los productos falsificados en los mercados de nivel 2 y nivel 3 moderan el impulso de crecimiento. La trazabilidad habilitada por tecnología, las mezclas de NPK enriquecidas bajo la ventana del Subsidio Basado en Nutrientes (NBS-2) y las primas de créditos de carbono por reducciones de emisiones vinculadas al rendimiento proporcionan nuevas vías de ingresos tanto para los productores de insumos como para los agricultores [2]Fuente: Asociación de Fertilizantes de India, "Estadísticas de Fertilizantes 2024-25," FAI, faidelhi.org .

Conclusiones clave del informe

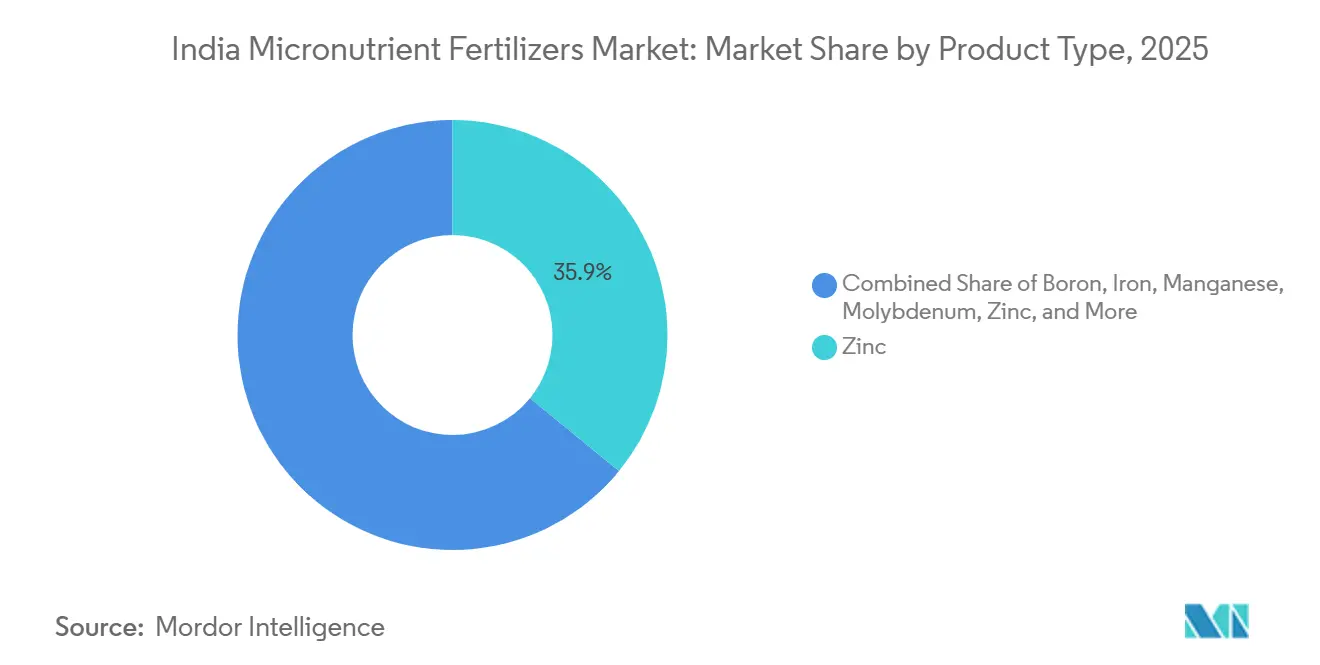

- Por tipo de producto, las formulaciones de zinc representaron la mayor participación del mercado de fertilizantes con micronutrientes de India en 2025, con el 35,9% del mercado, mientras que se proyecta que los productos de boro sean el segmento de más rápido crecimiento, registrando una CAGR del 10,6% durante 2026–2031.

- Por modo de aplicación, la aplicación al suelo representó el mayor tamaño del mercado de fertilizantes con micronutrientes de India en 2025, con el 45,8% del mercado, mientras que se proyecta que la fertigación sea el método de aplicación de más rápido crecimiento, expandiéndose a una CAGR del 12,1% durante 2026–2031.

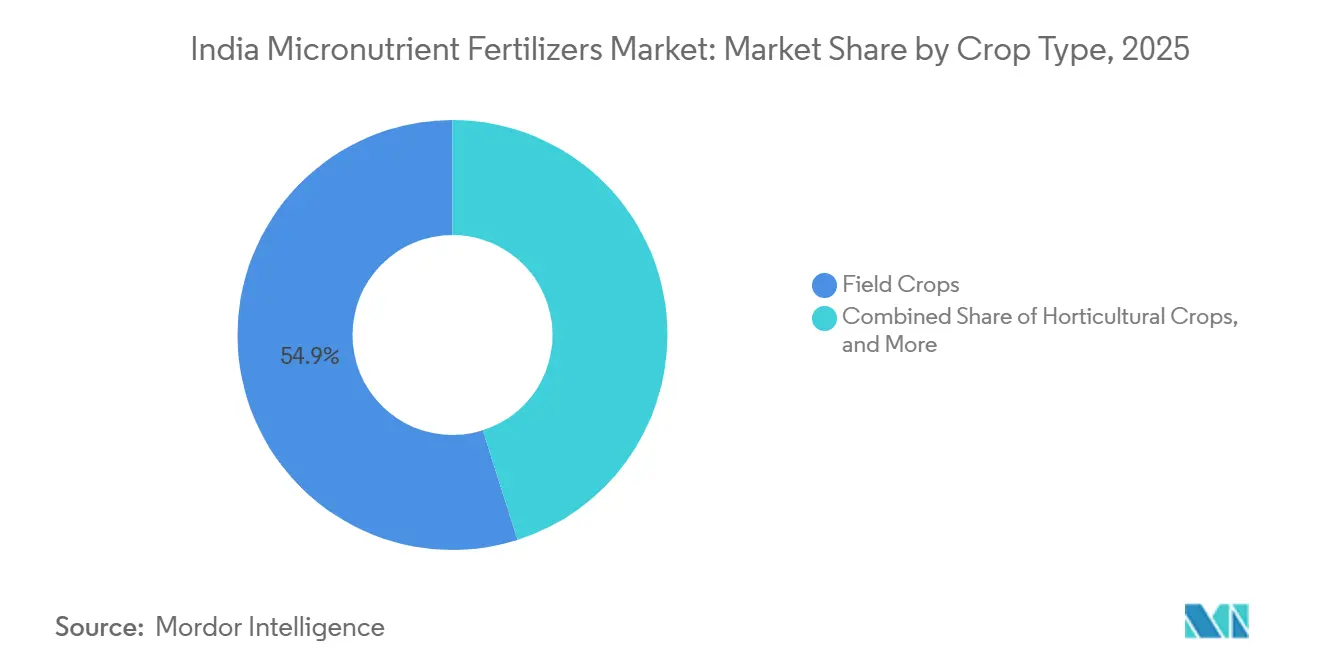

- Por tipo de cultivo, los cultivos de campo representaron la mayor participación del mercado de fertilizantes con micronutrientes de India, con el 54,9% en 2025, mientras que se prevé que los cultivos hortícolas sean el segmento de más rápido crecimiento, avanzando a una CAGR del 11,0% durante 2026–2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de fertilizantes con micronutrientes de India

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Agotamiento creciente de micronutrientes del suelo en distritos de agricultura intensiva | +1.80% | Punjab, Haryana, Uttar Pradesh occidental y norte de Karnataka | Mediano plazo (2 a 4 años) |

| Extensión del subsidio gubernamental para mezclas de NPK enriquecidas (NBS-2) | +1.50% | Nacional, con ganancias tempranas en Maharashtra, Karnataka y Andhra Pradesh | Corto plazo (≤ 2 años) |

| Rápida adopción de formulaciones queladas especializadas por parte de los clústeres hortícolas | +1.20% | Maharashtra, Karnataka, Gujarat y Andhra Pradesh | Mediano plazo (2 a 4 años) |

| Expansión de la infraestructura de fertigación bajo el Plan de Microriego Pradhan Mantri Krishi Sinchayee Yojana (PMKSY) | +1.00% | Rajasthan, Gujarat, Maharashtra y Karnataka | Largo plazo (≥ 4 años) |

| Productos emergentes de nano-micronutrientes de startups de tecnología agrícola indias | +0.80% | Punjab, Haryana y Maharashtra occidental | Largo plazo (≥ 4 años) |

| Prima de crédito de carbono por incrementos de rendimiento impulsados por micronutrientes | +0.40% | Maharashtra, Karnataka y Tamil Nadu | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Agotamiento creciente de micronutrientes del suelo en distritos de agricultura intensiva

Los ciclos continuos de arroz-trigo y algodón en Punjab, Haryana y Uttar Pradesh occidental han agotado las reservas de zinc, boro y hierro a un ritmo más rápido que la reposición natural, lo que ha resultado en menores ganancias de rendimiento a pesar del mayor uso de macronutrientes. Los datos de la Tarjeta de Salud del Suelo muestran que el 78% de los suelos cultivados de Punjab y el 65% de los de Haryana presentan actualmente deficiencia de zinc [3]Fuente: Universidad Agrícola de Punjab, "Informe de evaluación de la salud del suelo 2024," PAU, pau.edu . Los economistas estiman pérdidas anuales de producción significativas asociadas a estas brechas. Las aplicaciones correctivas de zinc generan ganancias de 200 a 400 kg por hectárea en trigo y de 300 a 600 kg en arroz, lo que impulsa a las autoridades distritales a intensificar la difusión de extensión agrícola. El etiquetado obligatorio de micronutrientes bajo la Orden de Control de Fertilizantes (FCO) y la ampliación de la capacidad de laboratorios de prueba sirven como respaldo para el aseguramiento de la calidad, lo que convierte a este impulsor en un factor estructuralmente positivo para el mercado de fertilizantes con micronutrientes de India.

Extensión del subsidio gubernamental para mezclas de NPK enriquecidas (NBS-2)

A partir de diciembre de 2024, los grados de DAP y NPK enriquecidos con micronutrientes podrán calificar para el apoyo directo en la puerta de la finca, lo que reducirá los precios al por menor entre un 40% y un 50%, y aumentará la adopción en Maharashtra, Karnataka, Andhra Pradesh y Tamil Nadu del 15% en 2022 al 28% en 2024 [4]Fuente: Instituto Indio de Investigación Hortícola, "Gestión de micronutrientes en cultivos hortícolas," ICAR-IIHR, iihr.res.in . El presupuesto asignado bajo la ventana NBS aumentó de INR 795 mil millones (USD 9,62 mil millones) en 2023-24 a INR 875 mil millones (USD 10,5 mil millones) en 2024-25, lo que incentivó a fabricantes como IFFCO y Coromandel International Limited a expandir su capacidad de mezcla en un 35%. El seguimiento digital a través de las Sociedades Primarias de Crédito Agrícola reduce el riesgo de desvío, y las especificaciones obligatorias de la Orden de Control de Fertilizantes (FCO) garantizan que cada bolsa vendida contenga niveles funcionales de zinc, boro o hierro. El subsidio se carga al inicio del período, por lo que se proyecta que la mayor parte del impulso al mercado se produzca en las próximas dos temporadas, aunque la conciencia sobre la nutrición equilibrada persistirá más allá del período de pago.

Rápida adopción de formulaciones queladas especializadas por parte de los clústeres hortícolas

Los cultivos de alto valor, como uvas, cítricos, mango y granada, exhiben una mayor absorción de micronutrientes quelados con ácido etilendiaminotetraacético (EDTA) y aminoácidos, que ofrecen una biodisponibilidad de tres a cinco veces superior a la de las sales de sulfato. A pesar de tener precios un 40–60% más elevados, los quelatos reducen las tasas de aplicación entre un 30% y un 40%, y mejoran el color del fruto, el brix y la vida útil en estantería, atributos que las casas exportadoras valoran. El cinturón vitivinícola de Nashik en Maharashtra, las zonas de mango de Karnataka y los huertos de cítricos de Gujarat han registrado un crecimiento de dos dígitos en el uso de quelatos, respaldado por líneas de goteo que permiten una fertigación precisa. Las multinacionales Yara Fertilisers India Private Limited y BASF India Limited han puesto en marcha plantas nacionales para localizar su producción y evitar costos de importación, mientras que la Oficina de Normas de India (BIS) ha introducido nuevas normas de estabilidad de quelatos que protegen los retornos de los agricultores.

Productos emergentes de nano-micronutrientes de startups de tecnología agrícola

Las startups nacionales están comercializando zinc y boro nanoencapsulados que presentan una eficiencia de absorción del 80–90% y menores pérdidas por lixiviación. Los ensayos en granjas progresistas de Punjab y Maharashtra occidental han registrado incrementos de rendimiento del 10–14% en trigo y soja con tasas de aplicación equivalentes a una décima parte de las de los grados a granel. Yara Fertilisers India Private Limited y Tata Chemicals Limited constituyeron una empresa conjunta en noviembre de 2024 para codesarrollar nanodispersiones adaptadas a suelos alcalinos, lo que valida la tracción comercial de la tecnología. Aunque actualmente son un nicho, la plataforma atrae financiación de capital de riesgo y se alinea con el marco de créditos de carbono del gobierno, que recompensa una mayor eficiencia en el uso de nutrientes.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Circulación de productos falsificados y espurios en mercados de insumos agrícolas de nivel 2 y nivel 3 | −1.2% | Uttar Pradesh, Bihar, Odisha y Madhya Pradesh | Corto plazo (≤ 2 años) |

| Volatilidad en los precios de los concentrados minados de zinc y boro | −0.8% | Nacional | Mediano plazo (2 a 4 años) |

| Limitada conciencia de los agricultores en los estados del este y noreste | −0.6% | Bengala Occidental, Assam, Jharkhand y los estados de las Siete Hermanas del noreste | Mediano plazo (2 a 4 años) |

| Cuellos de botella logísticos para el movimiento a granel de micronutrientes hacia regiones sin salida al mar | −0.4% | Madhya Pradesh, Chhattisgarh y Jharkhand | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Circulación de productos falsificados y espurios en mercados de insumos agrícolas de nivel 2 y nivel 3

Los polvos de baja calidad que se hacen pasar por mezclas de micronutrientes representan entre el 15% y el 20% del suministro en Bihar, Uttar Pradesh y Odisha, donde los pequeños distribuidores dominan el comercio minorista de insumos. Las pruebas de laboratorio revelan que los contenidos de metales están entre un 30% y un 50% por debajo de las etiquetas, lo que provoca fracasos en los cultivos que desincentivan las compras legítimas. Los limitados cuerpos de inspección y la falta de laboratorios acreditados dificultan la aplicación de la Orden de Control de Fertilizantes. Los grandes productores han añadido verificación mediante códigos QR, pero las brechas en la penetración de teléfonos inteligentes y la escasa alfabetización digital están ralentizando su adopción. Hasta que la autenticación escale y las auditorías de distribuidores se intensifiquen, las pérdidas por falsificación recortarán 1,2 puntos porcentuales de la CAGR del mercado de fertilizantes con micronutrientes de India en el corto plazo.

Cuellos de botella logísticos para el movimiento a granel de micronutrientes hacia regiones sin salida al mar

Los costos de transporte de polvos de micronutrientes hacia el centro de India son entre un 18% y un 22% superiores a los promedios costeros, debido a la congestión vial y al acceso limitado a desvíos ferroviarios. Las inundaciones estacionales en las cuencas de los ríos Narmada y Son agravan los retrasos, causando desabastecimientos durante los períodos pico de siembra. Los fabricantes que mantienen pequeños depósitos en Chhattisgarh y Jharkhand enfrentan mayores inmovilizaciones de capital de trabajo. A menos que las concesiones en fletes ferroviarios se amplíen bajo los corredores de Bharatmala, el cuello de botella persistirá, restando 0,4 puntos porcentuales al crecimiento a largo plazo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por Tipo de Producto: el Zinc Mantiene el Liderazgo, el Boro Registra el Crecimiento más Rápido

Las formulaciones de zinc representaron el 35,9% de la participación del mercado de fertilizantes con micronutrientes de India en 2025, destacando su papel fundamental en la atención de una de las deficiencias de nutrientes del suelo más prevalentes del país. La demanda sigue siendo particularmente sólida en el cultivo de arroz, trigo y maíz, donde la aplicación de zinc está directamente asociada con mejoras en los rendimientos y una mayor eficiencia en el uso de nutrientes. La posición del segmento se ha visto reforzada por la expansión de las iniciativas de análisis de suelos y los programas de fertilización equilibrada.

El mercado está evolucionando gradualmente hacia los productos a base de boro, que se proyecta registren una CAGR del 10,6% durante 2026–2031. El aumento del cultivo de frutas, verduras, oleaginosas y cultivos de plantación está impulsando la demanda de boro, que desempeña un papel vital en la floración, la polinización, el cuajado de frutos y el desarrollo de los cultivos. Además, la creciente adopción de mezclas especiales de micronutrientes y formulaciones compatibles con la fertigación está creando nuevas oportunidades de crecimiento más allá de los productos tradicionales de zinc. Los fertilizantes que contienen hierro, cobre, manganeso y molibdeno continúan desempeñando un importante papel de apoyo en la atención de las deficiencias de nutrientes específicas de cultivos y regiones en los diversos sistemas agrícolas de India.

Por modo de aplicación: la aplicación al suelo domina, la fertigación se recupera

La aplicación tradicional al suelo representó el 45,8% de la participación del mercado de fertilizantes con micronutrientes de India en 2025, integrada en las rutinas agrícolas de los pequeños agricultores que combinan macronutrientes basales con oligoelementos. Este enfoque aprovecha el equipo distribuidor existente y la logística de sacos a granel de las cooperativas, manteniendo bajos los costos unitarios.

La fertigación exhibe el mayor potencial de crecimiento, con una CAGR del 12,1% hasta 2031, a medida que las líneas de goteo avanzan bajo el subsidio del Pradhan Mantri Krishi Sinchayee Yojana (PMKSY) y la escasez de agua impulsa la alimentación de precisión. Los quelatos compatibles con el goteo reducen las tasas de aplicación y ofrecen uniformidad, particularmente en viñedos y túneles de vegetales. Los pulverizados foliares siguen siendo una solución táctica para las deficiencias agudas, captando participación en la horticultura periurbana. Durante el período de pronóstico, la participación de la fertigación está destinada a duplicarse, empujando la aplicación al suelo por debajo del umbral del 90% por primera vez en dos décadas.

Por tipo de cultivo: los cultivos de campo siguen dominando, la horticultura avanza rápidamente

Los cultivos de campo representaron el 54,9% del tamaño del mercado de fertilizantes con micronutrientes de India en 2025, con el arroz y el trigo solos cubriendo aproximadamente 75 millones de hectáreas. La demanda está estrechamente vinculada a las prioridades de seguridad alimentaria y a los programas de adquisición pública que enfatizan la estabilidad del rendimiento. Los fertilizantes a base de zinc y hierro dominan las recomendaciones de nutrientes, con aplicaciones entregadas principalmente a través de formulaciones de sulfato a granel en la siembra.

Se proyecta que los cultivos hortícolas registren una CAGR del 11,0% durante 2026–2031, impulsados por la creciente demanda de frutas, verduras, especias y cultivos de plantación que requieren una gestión precisa de micronutrientes para mejorar el rendimiento, la calidad y la vida útil. La creciente adopción de micronutrientes quelados, formulaciones hidrosolubles y prácticas de fertigación apoya aún más el crecimiento del segmento. Los cultivos de césped y ornamentales, si bien siguen siendo un segmento de nicho pero de alto valor, continúan beneficiándose de la demanda generada por campos de golf, proyectos de paisajismo, viveros e iniciativas de urbanización verde que priorizan la apariencia, la calidad y el valor estético general de las plantas.

Análisis geográfico

Los graneros del norte, incluidos los de Punjab y Haryana, absorbieron conjuntamente una participación significativa de las ventas de 2024, impulsados por rotaciones intensivas de arroz-trigo que acentúan el agotamiento de zinc. Las mesetas de rendimiento y los generosos presupuestos de extensión convierten a estos dos estados en centros de demanda confiables, aunque maduros. Las potencias del oeste, Maharashtra y Gujarat, han experimentado un buen comportamiento del mercado, impulsado por la diversificación hacia caña de azúcar, algodón y horticultura. Maharashtra por sí sola registró crecimiento, impulsado por la distribución cooperativa y una dinámica cadena de exportación de frutas.

Los líderes del sur, Karnataka y Andhra Pradesh, registran los mayores incrementos, en gran medida debido a la proliferación del riego por goteo, las empacadoras de uvas y los clústeres de floricultura. Los portales del mercado electrónico gubernamental y las aplicaciones de asesoría impulsadas por startups mejoran la entrega de último kilómetro, reduciendo las brechas de conocimiento y aumentando las compras repetidas.

El este y el noreste permanecen con baja penetración, con una participación colectiva significativa. Sin embargo, programas como el Rashtriya Krishi Vikas Yojana destinan subsidios focalizados y demostraciones de campo para elevar la conciencia en Jharkhand, Odisha, Assam y los estados de las Siete Hermanas. A medida que los corredores logísticos bajo Bharatmala y los ferrys fluviales entren en operación, estas regiones podrían emerger como mercados de balancín a finales de la década, añadiendo opcionalidad al alza al pronóstico del mercado de fertilizantes con micronutrientes de India.

Panorama competitivo

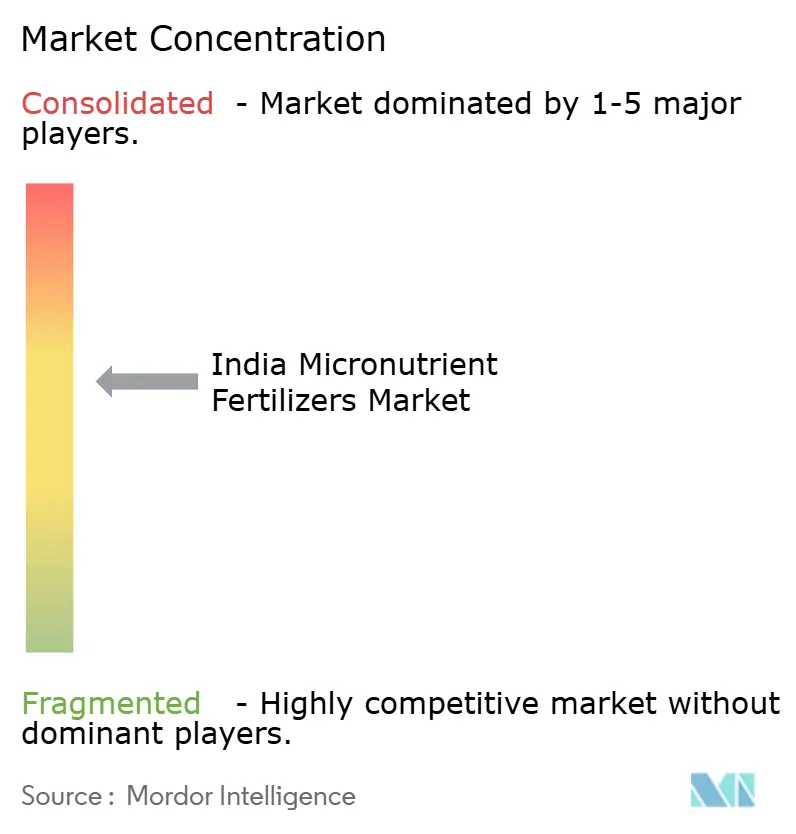

El mercado está moderadamente concentrado, con las principales empresas como Chambal Fertilizers & Chemicals Ltd, Yara Fertilisers India Private Limited, Zuari Agro Chemicals Limited, Coromandel International Limited y Deepak Fertilizers and Petrochemicals Corporation Limited, que dominan participaciones significativas en 2024. Las redes de distribución consolidadas, la capacidad de mezcla propia y la confianza establecida de los agricultores sustentan su liderazgo. Las adquisiciones estratégicas, como la absorción de Sunrise Agri Products por parte de Chambal Fertilizers and Chemicals Limited y la alianza nano de Yara Fertilisers India Private Limited con Tata Chemicals Limited, muestran movimientos inorgánicos que fortalecen las carteras de especialidades.

La tecnología es el nuevo campo de batalla. Los líderes implementan nanoencapsulación, recubrimientos de liberación controlada y quelatos solubles para diferenciarse más allá de los polvos básicos. Las plataformas de agronomía digital ofrecen prescripciones basadas en pruebas de suelo, vinculando a los agricultores en ecosistemas de circuito cerrado que agrupan semillas, nutrición y financiamiento. Los actores de nivel intermedio defienden su territorio estableciendo acuerdos con distribuidores regionales y ofreciendo líneas de crédito a los minoristas, aunque la escasa capitalización limita su gasto en I+D.

Las startups irrumpen en los márgenes con servicios de asesoría basados en aplicaciones, trazabilidad mediante blockchain y vinculación con créditos de carbono. Si bien sus volúmenes actuales son modestos, los modelos de asociación con cooperativas les otorgan acceso rápido a redes de medio millón de agricultores. La regulación bajo la Orden de Control de Fertilizantes favorece a los actores establecidos con laboratorios conformes y renovaciones de licencias recurrentes; sin embargo, el auge de los laboratorios de prueba privados reduce gradualmente las barreras de entrada. La rivalidad en general se intensifica a medida que los segmentos premium de nicho superan a la base de grandes extensiones, lo que lleva a los actores establecidos a defender su participación a través de promociones de precios y programas de fidelización.

Líderes de la industria de fertilizantes con micronutrientes de India

Chambal Fertilizers & Chemicals Ltd

Yara Fertilisers India Private Limited

Zuari Agro Chemicals Limited

Deepak Fertilizers and Petrochemicals Corporation Limited

Coromandel International Limited

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Octubre de 2025: Coromandel International Limited ha puesto en marcha una planta de USD 25 millones en Kakinada para mejorar sus capacidades de producción. Esta nueva instalación ha resultado en un incremento del 40% en la producción de zinc quelado y boro, fortaleciendo la posición de la empresa en el mercado de insumos agrícolas.

- Octubre de 2025: India amplió el esquema NBS para incluir DAP y NPK enriquecidos con micronutrientes, con el objetivo de mejorar la eficiencia en el uso de nutrientes y la productividad de los cultivos. Se han asignado INR 50 mil millones adicionales (USD 600 millones) al presupuesto 2025-26 para apoyar esta iniciativa.

- Diciembre de 2024: IFFCO introdujo nano urea combinada con paquetes de micronutrientes en 15 estados tras una inversión de USD 30 millones en nanotecnología. Esta iniciativa tiene como objetivo mejorar la productividad agrícola proporcionando a los agricultores soluciones avanzadas de nutrientes que mejoran el rendimiento de los cultivos y la salud del suelo.

Alcance del informe del mercado de fertilizantes con micronutrientes de India

El boro, el cobre, el hierro, el manganeso, el molibdeno, el zinc y otros están cubiertos como segmentos por producto. La fertigación, la aplicación foliar y la aplicación al suelo están cubiertas como segmentos por modo de aplicación. Los cultivos de campo, los cultivos hortícolas y el césped y los ornamentales están cubiertos como segmentos por tipo de cultivo.| Boro |

| Cobre |

| Hierro |

| Manganeso |

| Molibdeno |

| Zinc |

| Otros |

| Fertigación |

| Foliar |

| Suelo |

| Cultivos de campo |

| Cultivos hortícolas |

| Césped y ornamentales |

| Producto | Boro |

| Cobre | |

| Hierro | |

| Manganeso | |

| Molibdeno | |

| Zinc | |

| Otros | |

| Modo de aplicación | Fertigación |

| Foliar | |

| Suelo | |

| Tipo de cultivo | Cultivos de campo |

| Cultivos hortícolas | |

| Césped y ornamentales |

Definición de mercado

- NIVEL DE ESTIMACIÓN DEL MERCADO - Las estimaciones del mercado para los distintos tipos de fertilizantes se han realizado a nivel de producto y no a nivel de nutriente.

- TIPOS DE NUTRIENTES CUBIERTOS - Micronutrientes: Zn, Mn, Cu, Fe, Mo, B y otros

- TASA PROMEDIO DE APLICACIÓN DE NUTRIENTES - Se refiere al volumen promedio de nutriente consumido por hectárea de tierra de cultivo en cada país.

- TIPOS DE CULTIVOS CUBIERTOS - Cultivos de campo: cereales, leguminosas, oleaginosas y cultivos de fibra. Horticultura: frutas, verduras, cultivos de plantación y especias, céspedes y ornamentales

| Palabra clave | Definición |

|---|---|

| Fertilizante | Sustancia química aplicada a los cultivos para garantizar sus requerimientos nutricionales, disponible en diversas formas como gránulos, polvos, líquidos, solubles en agua, etc. |

| Fertilizante de especialidad | Utilizado para mejorar la eficiencia y la disponibilidad de nutrientes, aplicado a través del suelo, foliar y fertigación. Incluye fertilizantes de liberación controlada (CRF), fertilizantes de liberación lenta (SRF), fertilizantes líquidos y fertilizantes hidrosolubles. |

| Fertilizantes de liberación controlada (CRF) | Recubiertos con materiales como polímero, polímero-azufre y otros materiales como resinas para garantizar la disponibilidad de nutrientes al cultivo durante todo su ciclo de vida. |

| Fertilizantes de liberación lenta (SRF) | Recubiertos con materiales como azufre, neem, etc., para garantizar la disponibilidad de nutrientes al cultivo durante un período más prolongado. |

| Fertilizantes foliares | Consisten en fertilizantes tanto líquidos como hidrosolubles aplicados mediante aplicación foliar. |

| Fertilizantes hidrosolubles | Disponibles en diversas formas, incluidos líquido, polvo, etc., utilizados en modo de aplicación foliar y de fertigación. |

| Fertigación | Fertilizantes aplicados a través de diferentes sistemas de riego, como riego por goteo, microriego, riego por aspersión, etc. |

| Amoníaco anhidro | Utilizado como fertilizante, inyectado directamente en el suelo, disponible en forma líquida gaseosa. |

| Superfosfato simple (SSP) | Fertilizante fosfatado que contiene únicamente fósforo en una proporción menor o igual al 35%. |

| Superfosfato triple (TSP) | Fertilizante fosfatado que contiene únicamente fósforo en una proporción superior al 35%. |

| Fertilizantes de eficiencia mejorada | Fertilizantes recubiertos o tratados con capas adicionales de diversos ingredientes para hacerlos más eficientes en comparación con otros fertilizantes. |

| Fertilizante convencional | Fertilizantes aplicados a los cultivos a través de métodos tradicionales que incluyen la aplicación al voleo, la colocación en surcos, la incorporación al suelo mediante arado, etc. |

| Micronutrientes quelados | Fertilizantes de micronutrientes recubiertos con agentes quelantes como EDTA, EDDHA, DTPA, HEDTA, etc. |

| Fertilizantes líquidos | Disponibles en forma líquida, utilizados principalmente para la aplicación de fertilizantes a los cultivos mediante aplicación foliar y fertigación. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: IDENTIFICAR LAS VARIABLES CLAVE: Con el fin de construir una metodología de pronóstico sólida, las variables y factores identificados en el Paso 1 se contrastan con los números históricos disponibles del mercado. A través de un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Construir un modelo de mercado: Las estimaciones del tamaño del mercado para los años de pronóstico se expresan en términos nominales. La inflación no forma parte de la fijación de precios, y el precio de venta promedio (ASP) se mantiene constante durante todo el período de pronóstico para cada país.

- Paso 3: Validar y finalizar: En este importante paso, todos los números del mercado, las variables y las estimaciones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en todos los niveles y funciones para generar una imagen integral del mercado estudiado.

- Paso 4: Resultados de la investigación: Informes sindicados, consultorías personalizadas, bases de datos y plataformas de suscripción