Tamaño y participación del mercado de fertilizantes con micronutrientes de América del Sur

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

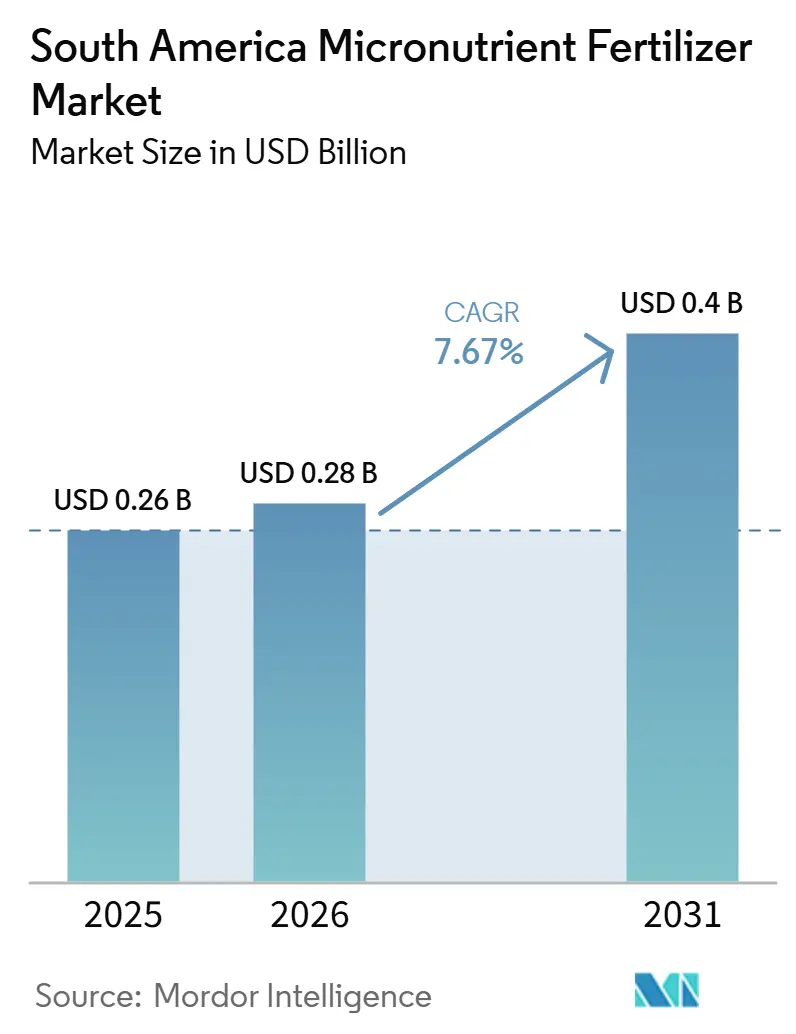

| Tamaño del mercado en el año base (2025) | 0.26 Mil millones de dólares |

| Tamaño del Mercado (2026) | 0.28 Mil millones de dólares |

| Tamaño del Mercado (2031) | 0.4 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.67% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de fertilizantes con micronutrientes de América del Sur por Mordor Intelligence

El tamaño del mercado de fertilizantes con micronutrientes de América del Sur fue valorado en 0,26 mil millones de USD en 2025 y se estima que crecerá desde 0,28 mil millones de USD en 2026 hasta alcanzar 0,40 mil millones de USD en 2031, a una CAGR del 7,67% durante el período de pronóstico (2026-2031). El Plan Nacional de Fertilizantes 2050 de Brasil y los suelos persistentemente deficientes en zinc en Brasil y Argentina enmarcan la expansión del mercado de fertilizantes con micronutrientes. El continuo crecimiento de la superficie cultivada de soja y maíz, junto con la creciente adopción de la agricultura de precisión, sustenta una demanda constante de mezclas específicas adaptadas a diversos perfiles de suelo. Los cuellos de botella logísticos en las regiones del interior elevan los costos de entrega, pero al mismo tiempo impulsan inversiones en producción local alentadas por el plan nacional. La dinámica competitiva fragmentada, en la que los cinco principales actores controlan conjuntamente una participación menor, crea espacios para formuladores regionales con conocimiento especializado en cultivos, suelos y modos de aplicación especializados. Los nichos de mayor margen continúan apareciendo a medida que la fertigación de caña de azúcar, el café de especialidad y las exportaciones de frutas premium demandan soluciones de micronutrientes personalizadas.

Conclusiones clave del informe

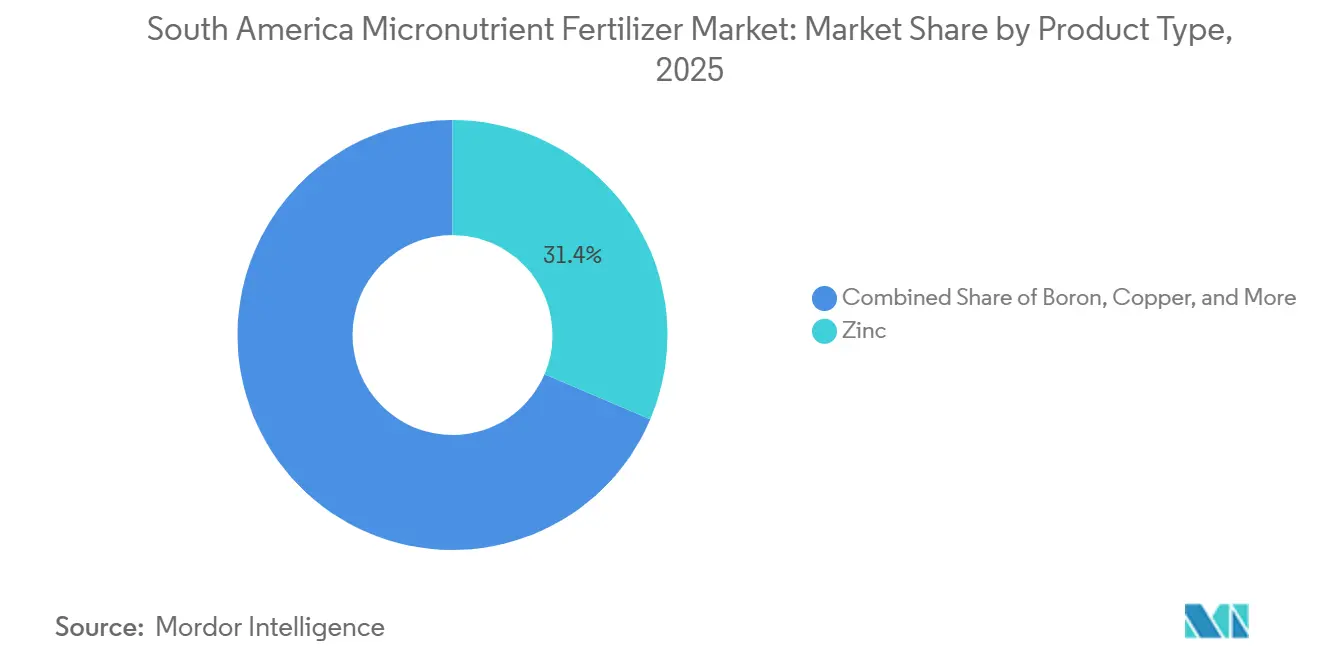

- Por producto, el zinc lideró con el 31,4% de la participación del mercado de fertilizantes con micronutrientes de América del Sur en 2025 y se proyecta que se expanda a una CAGR del 7,0% hasta 2031.

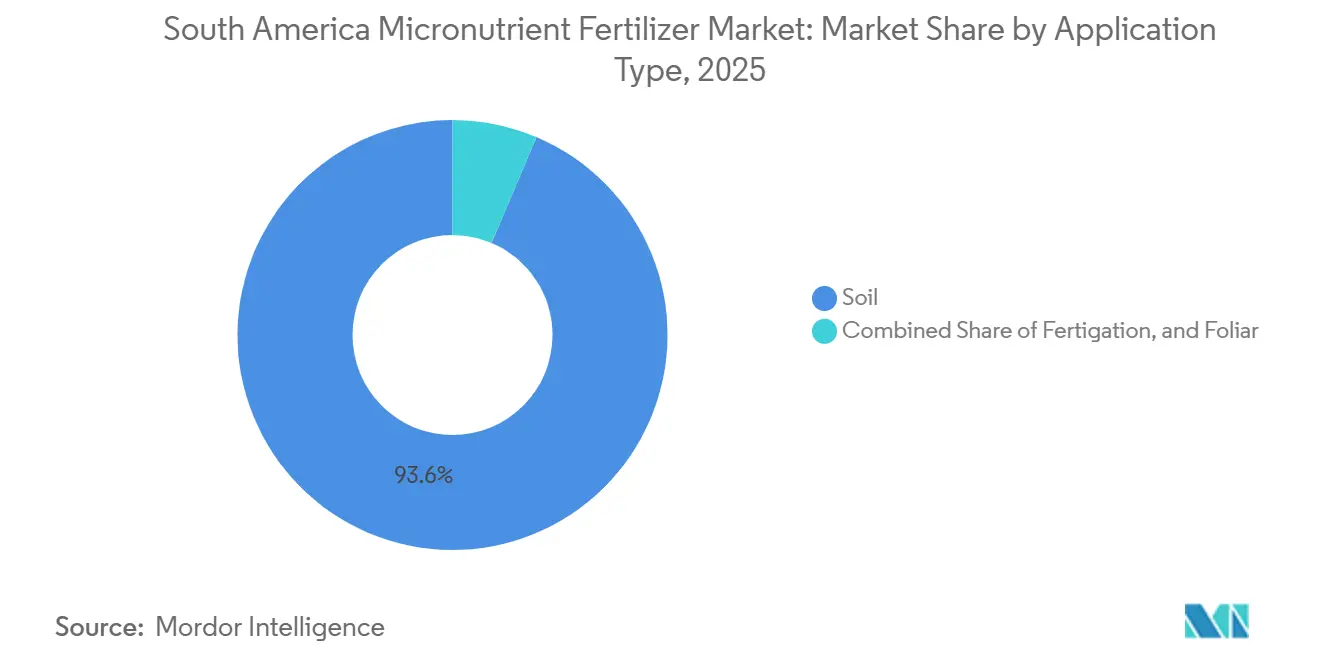

- Por modo de aplicación, el modo de aplicación al suelo representó el 93,6% del tamaño del mercado de fertilizantes con micronutrientes de América del Sur en 2025, mientras que la fertigación está proyectada para crecer a una CAGR del 6,0% hasta 2031.

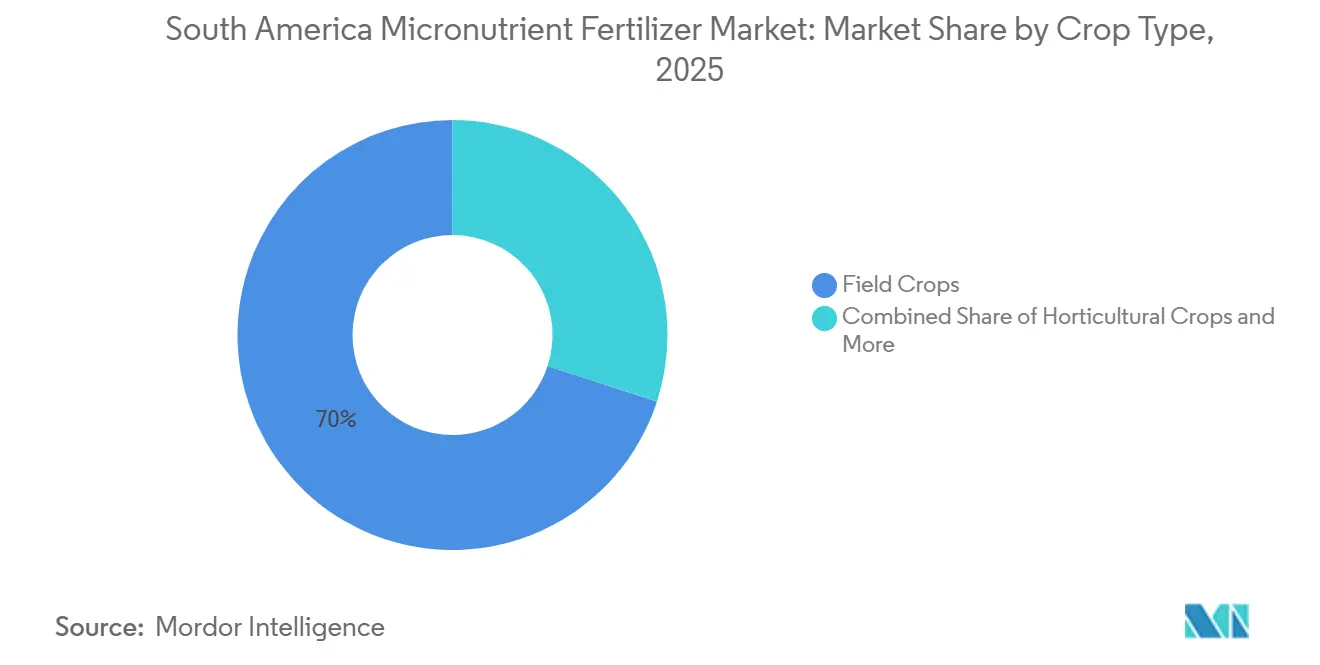

- Por tipo de cultivo, los cultivos de campo capturaron el 70,0% de la participación de mercado en 2025, y se proyecta que los cultivos hortícolas crezcan a una CAGR del 6,8% hasta 2031.

- Por geografía, Brasil mantuvo una participación del 57,0% del mercado en 2025 y se prevé que crezca a una CAGR del 6,1% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de fertilizantes con micronutrientes de América del Sur

Análisis del impacto de los impulsores*

| Impulsor | ( ~ ) % de impacto en el pronóstico de la CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Suelos ampliamente deficientes en zinc que impulsan la demanda correctiva | +1.2% | Regiones principales de Brasil y Argentina | Largo plazo (≥ 4 años) |

| Expansión de la superficie de soja y maíz | +1.0% | Cerrado brasileño, Pampas argentinas | Mediano plazo (2-4 años) |

| Adopción de agricultura de precisión y penetración de análisis de suelos | +0.8% | Brasil y Argentina con extensión a Chile | Mediano plazo (2-4 años) |

| Incentivos del Plan Nacional de Fertilizantes 2050 para el suministro doméstico | +0.7% | Nacional en Brasil, con extensión regional limitada | Largo plazo (≥ 4 años) |

| Mezclas premium de micronutrientes para café de especialidad y exportaciones de frutas | +0.5% | Tierras altas de Brasil, Colombia y Ecuador | Corto plazo (≤ 2 años) |

| Clústeres de etanol de caña de azúcar que adoptan infraestructura de fertigación | +0.4% | São Paulo, Goiás y Minas Gerais en Brasil | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Suelos ampliamente deficientes en zinc que impulsan la demanda correctiva

Extensivos análisis de suelos revelan que más de la mitad de las tierras de cultivo de Brasil y Argentina presentan niveles de zinc extraíble con DTPA por debajo de los umbrales críticos, lo que subraya un requisito estructural de suplementación sostenida de zinc [1]Asociación Brasileña de Tecnología Agrícola, "Censo Agro Digital 2024," ABAG, abag.com.br. Estas deficiencias abarcan 12,15 millones de hectáreas solo en las Pampas argentinas [2]Instituto Nacional de Tecnología Agropecuaria de Argentina, "Deficiencia de zinc en suelos pampeanos," INTA, inta.gob.ar. Las condiciones de pH elevado en el Cerrado de Brasil reducen aún más la biodisponibilidad del zinc, incluso cuando el zinc total del suelo parece suficiente. Las penalizaciones resultantes en la calidad de la proteína y el grano erosionan las primas de exportación, lo que lleva a los productores a invertir en programas correctivos de zinc que típicamente requieren dos o más temporadas para restaurar el estado óptimo. Dado que la recuperación del zinc en el suelo es lenta, un ciclo de reposición predecible estabiliza los volúmenes de compra para los proveedores. La naturaleza duradera de la deficiencia ancla el crecimiento a largo plazo del mercado de fertilizantes con micronutrientes.

Expansión de la superficie de soja y maíz

La cosecha de granos récord de Brasil, proyectada en 341 millones de toneladas métricas para 2025, refleja la continua expansión de la superficie de soja y maíz, que hoy representa tres cuartas partes del área sembrada [3]Fuente: Asociación de la Industria Azucarera de Brasil, "Histórico de Área IBGE," UNICA, unicadata.com.br. La soja incrementa la demanda de molibdeno al facilitar la fijación de nitrógeno, mientras que la alta absorción de potasio y fósforo del maíz suele desencadenar deficiencias secundarias de zinc y manganeso. Las variedades híbridas de maíz requieren entre un 15 y un 20% más de zinc para realizar su pleno potencial de rendimiento, intensificando las necesidades de micronutrientes por hectárea. Los productores argentinos que avanzan hacia tierras marginales se enfrentan a suelos con menor materia orgánica, lo que magnifica el agotamiento de micronutrientes. Los contratos de exportación que ahora especifican mínimos de oligoelementos refuerzan la necesidad comercial de programas nutricionales equilibrados. En conjunto, los incrementos de superficie y los estándares de calidad impulsan órdenes recurrentes en todo el mercado de fertilizantes con micronutrientes.

Adopción de agricultura de precisión y penetración de análisis de suelos

Aproximadamente el 84% de las granjas brasileñas ya despliegan al menos una tecnología digital agrícola, siendo el análisis de suelos y las distribuidoras de velocidad variable las herramientas más comunes. El muestreo en cuadrícula expone la variabilidad dentro del campo, convirtiendo las aplicaciones generalizadas de micronutrientes en prescripciones basadas en datos. Las distribuidoras guiadas por GPS pueden suministrar mezclas personalizadas en una sola pasada, reduciendo el desperdicio y mejorando los rendimientos. Los proveedores que ofrecen flexibilidad de formulación y soporte analítico están en posición de capturar la lealtad del cliente, ya que los productores ven cada vez más los micronutrientes como insumos gestionados en lugar de aplicaciones de "seguro". La adopción se extiende a los productores argentinos en los cinturones de alto valor de trigo y soja, señalando la maduración de la región. Esta infusión tecnológica reorienta la demanda hacia productos de micronutrientes premium, a menudo quelados, y refuerza el potencial alcista a largo plazo para el mercado de fertilizantes con micronutrientes.

Incentivos del Plan Nacional de Fertilizantes 2050 para el suministro doméstico

El Plan Nacional de Fertilizantes 2050 de Brasil tiene como objetivo reducir la dependencia de las importaciones del 87% al 45% canalizando USD 25.000 millones en incentivos anuales hacia la capacidad doméstica[4]Ministerio de Agricultura de Brasil, "Plano Nacional de Fertilizantes 2050," Gobierno de Brasil, gov.br. Las exenciones fiscales, los préstamos subsidiados y los permisos acelerados reducen colectivamente las barreras de capital para las plantas de micronutrientes. Los proyectos ubicados en estados del interior se benefician de ahorros en fletes que pueden representar entre el 25 y el 30% del costo de entrega. Las cláusulas de compra preferencial garantizan la adquisición para los productores que cumplen con los requisitos, mejorando la viabilidad financiera. Aunque los beneficiarios iniciales del plan son los conglomerados domésticos, los grandes operadores globales con empresas conjuntas locales también califican. Las expansiones de capacidad resultantes aliviarán gradualmente las restricciones logísticas y mejorarán la fiabilidad del suministro, ambos factores que impulsan la adopción en el mercado de fertilizantes con micronutrientes.

Análisis del impacto de las restricciones*

| Restricción | ( ~ ) % de impacto en el pronóstico de la CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Alta sensibilidad al precio entre los pequeños agricultores | −0.9% | Regiones rurales de Brasil y Argentina | Corto plazo (≤ 2 años) |

| Cuellos de botella logísticos que incrementan el costo de entrega | −0.7% | Zonas agrícolas remotas y regiones del interior | Mediano plazo (2-4 años) |

| Suministro volátil de metales industriales como subproducto | −0.5% | Cadenas de suministro globales que afectan a América del Sur | Corto plazo (≤ 2 años) |

| Escrutinio de los mercados exportadores sobre los residuos de quelatos | −0.4% | Regiones agrícolas orientadas a la exportación | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alta sensibilidad al precio entre los pequeños agricultores

Aproximadamente el 60% de las granjas de Brasil y Argentina operan en menos de 100 ha, y muchas dependen de formulaciones básicas de sulfato con un costo aproximado de USD 800 por tonelada métrica, mientras que las alternativas queladas frecuentemente superan los USD 2.000 por tonelada métrica[5]Confederación Agrícola Brasileña, "Custos de Produção Agrícola," CNA, cna.org.br. Los programas de crédito priorizan los fertilizantes NPK, dejando los micronutrientes con financiamiento insuficiente. Las compras cooperativas compensan algunos costos, pero tienen dificultades para alinear diversas necesidades del suelo. Durante las caídas de los precios de las materias primas, los productores recortan los insumos discrecionales, retrasando la adopción de micronutrientes quelados incluso cuando el retorno de la inversión agronómica es evidente. Por lo tanto, los proveedores deben equilibrar el posicionamiento premium con ofertas accesibles de nivel básico para sostener la penetración en el mercado de fertilizantes con micronutrientes.

Cuellos de botella logísticos que incrementan el costo de entrega

Las carreteras deficientes y los puertos congestionados agregan entre un 25 y un 30% a los costos de entrega de micronutrientes en el Cerrado de Brasil y las provincias del norte de Argentina. Los micronutrientes granulados requieren almacenamiento y manejo especializados, lo que reduce las opciones de transportistas y eleva las tarifas de flete por encima de las cargas a granel de NPK. Los picos estacionales de envío agravan los cuellos de botella, ya que la demanda se concentra en los meses de siembra. Los retrasos en los puertos de Santos y Buenos Aires obligan a los distribuidores a acumular inventario, incrementando las cargas de capital de trabajo. Los elevados precios de entrega pueden llevar a los productores a diferir las aplicaciones, particularmente para tratamientos foliares o correctivos, frenando así la expansión inmediata del mercado de fertilizantes con micronutrientes.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por producto: El dominio del zinc refleja los perfiles de suelo regionales

El zinc representó el 31,4% del mercado de fertilizantes con micronutrientes de América del Sur en 2025 y registró el crecimiento más rápido, con una CAGR del 7,0% durante 2026-2031. Las aplicaciones correctivas en 12,15 millones de hectáreas respaldan su liderazgo sostenido en el mercado. Se proyecta que la demanda de fertilizantes con micronutrientes a base de zinc se expanda de manera constante, impulsada por las estrictas especificaciones de calidad de granos en los contratos de exportación. El molibdeno, aunque de menor escala, se acelera a medida que aumenta la superficie cultivada de soja, elevando la atención hacia la eficiencia de fijación de nitrógeno. El cobre, el hierro y el manganeso atienden nichos específicos de cultivos, como las frutas chilenas, el trigo argentino y los suelos de soja con pH elevado. El boro sigue siendo esencial en cultivos con floración, como el café y el mango. La quelación avanzada, en particular el EDDHA, gana terreno en zonas de pH elevado a pesar de los precios más altos, lo que señala un cambio continuo desde los sulfatos básicos hacia químicas de valor agregado.

La creciente conciencia sobre las deficiencias secundarias impulsa a los agricultores a adoptar mezclas de múltiples micronutrientes que mitigan las pérdidas ocultas de rendimiento. Los proveedores que combinan zinc con manganeso y boro capturan sinergias de venta cruzada. A medida que la regulación brasileña acelera la capacidad doméstica, la producción local de quelatos puede reducir las brechas de precios, suavizando la curva de adopción. Al mismo tiempo, la actividad de patentes en nanoencapsulación y formatos de liberación controlada promete mejoras graduales en la eficiencia del uso de nutrientes, enriqueciendo aún más el panorama de productos y apoyando el crecimiento del valor del mercado a largo plazo.

Por modo de aplicación: La aplicación al suelo predomina, la fertigación escala

La aplicación al suelo representó el 93,6% de la participación del mercado de fertilizantes con micronutrientes de América del Sur en 2025 debido a su compatibilidad con la siembra mecanizada a gran escala. El segmento se beneficia del bajo costo de aplicación, la logística a granel y la familiaridad de los agricultores con los insumos granulares. Las aspersiones foliares siguen siendo herramientas tácticas para correcciones rápidas en cultivos de especialidad, pero enfrentan ventanas climáticas que restringen su adopción.

Se proyecta que la fertigación crezca a una CAGR del 6,0% hasta 2031, impulsada por el riego por goteo en caña de azúcar y horticultura. Su colocación precisa mejora la eficiencia del uso de nutrientes en un 20-25%, justificando formulaciones premium. El mercado de fertilizantes con micronutrientes para productos compatibles con fertigación crece más rápido que el mercado general, recompensando a los proveedores que dominan la solubilidad y la estabilidad de quelación. La integración con la gestión digital del riego maximiza aún más la absorción, proporcionando soporte de decisiones basado en la evapotranspiración y la fenología. En paralelo, los gránulos de liberación controlada para sistemas de siembra directa están ganando una modesta tracción, ofreciendo una liberación predecible bajo condiciones variables de humedad. A medida que la infraestructura de riego prolifera en regiones propensas a la sequía, la participación de la fertigación está preparada para duplicarse para 2031, aunque la aplicación al suelo seguirá dominando el tonelaje en los cultivos de campo.

Por tipo de cultivo: Los cultivos de campo anclan el volumen, los cultivos de especialidad elevan el margen

Los cultivos de campo dominaron el mercado de fertilizantes con micronutrientes de América del Sur, representando el 70,0% de los ingresos totales en 2025, impulsados por la continua expansión de la superficie cultivada de soja y maíz en el Cerrado de Brasil y las regiones de la Pampa argentina. Su dominio está respaldado por la creciente importancia de la gestión de microelementos para mejorar los rendimientos, la calidad de los cultivos y la competitividad exportadora. Los híbridos modernos de cultivos intensifican la absorción de nutrientes por hectárea, particularmente de zinc y manganeso. Los cultivos de especialidad como el café, los cítricos, el mango y las hortalizas contribuyen de manera desproporcionada al valor del mercado a pesar de su menor área cultivada. La producción de café premium, en particular, respalda la demanda de mezclas de micronutrientes personalizadas y formulaciones de mayor valor.

Se proyecta que los cultivos hortícolas sean el segmento de más rápido crecimiento, registrando una CAGR del 6,8% hasta 2031. El crecimiento está impulsado por la necesidad de una gestión precisa de nutrientes en cultivos de alto valor como frutas, hortalizas, viñedos, cítricos y bayas para maximizar el rendimiento, la calidad y el desempeño exportador. Estos cultivos son muy sensibles a las deficiencias de zinc, boro, hierro y manganeso, que influyen en la floración, el cuajado de frutos, el tamaño, el color, la vida útil y la comerciabilidad general. La expansión de la horticultura orientada a la exportación en Brasil, Chile, Perú y Argentina, combinada con la creciente adopción de tecnologías de fertigación y aplicación foliar, está apoyando un mayor consumo de micronutrientes. Las aplicaciones en césped y ornamentales siguen siendo relativamente pequeñas, pero ofrecen oportunidades de crecimiento a largo plazo a medida que aumentan las inversiones en paisajismo urbano, instalaciones recreativas y espacios verdes comerciales. En general, el mercado de fertilizantes con micronutrientes de América del Sur se beneficia de una estructura de demanda equilibrada, con los cultivos de campo proporcionando escala y los cultivos de especialidad impulsando la innovación y la creación de valor.

Análisis geográfico

Brasil representó el 57,0% del tamaño del mercado de fertilizantes con micronutrientes de América del Sur en 2025 y se proyecta que crezca a una CAGR del 6,1% hasta 2031. Este liderazgo se atribuye a la industria cafetera de especialidad del país, valorada en 5,2 mil millones de USD, y a una cosecha de granos de 341 millones de toneladas métricas, ambas con una fuerte dependencia de una gestión eficaz de micronutrientes. La región del Cerrado del país alberga por sí sola 200 millones de hectáreas de tierra cultivable, donde los suelos de pH elevado suprimen la disponibilidad de zinc y manganeso. Los clusters de caña de azúcar de São Paulo aceleran la demanda de fertigación, mientras que las fincas cafeteras de Minas Gerais impulsan mezclas especializadas de boro y zinc que respaldan los grados de exportación. El Plan Nacional de Fertilizantes 2050 de Brasil incentiva aún más la inversión local al reducir la dependencia de las importaciones y garantizar la seguridad del suministro a largo plazo.

La región pampeana de Argentina, que abarca las provincias de Buenos Aires, Córdoba y Santa Fe, representa la mayor parte del gasto en micronutrientes del país. Las deficiencias de zinc en 12,15 millones de hectáreas reducen el contenido proteico del trigo, reduciendo las primas de exportación a menos que se mitiguen mediante aplicaciones específicas. La congestión del puerto de Buenos Aires eleva los costos de los insumos importados, aunque la rápida adopción de la agricultura de precisión en sistemas de siembra directa compensa algunas desventajas logísticas. La alineación del SENASA (Servicio Nacional de Sanidad y Calidad Agroalimentaria) con los estándares del Codex impulsa el cumplimiento normativo para los agricultores orientados a la exportación, reforzando así los programas estructurados de micronutrientes que cumplen con las expectativas globales de trazabilidad.

El resto de América del Sur comprende bolsones de micronutrientes de rápida emergencia. Los valles frutícolas de Chile pagan primas del 25-40% por formulaciones de micronutrientes que cumplen con las normas europeas de residuos, mientras que el eje cafetero de Colombia valora las proporciones de microelementos integrales para los perfiles de sabor. Uruguay escala la producción comercial de soja y refleja los patrones de deficiencia de suelos argentinos, creando una nueva frontera para las mezclas centradas en zinc. Los corredores comerciales regionales y los acuerdos de libre comercio facilitan la distribución transfronteriza desde las bases de producción brasileñas, acortando los ciclos de entrega y reduciendo los costos. En general, los impulsores y restricciones específicos de cada geografía se combinan para proteger el impulso regional, garantizando una expansión sólida del mercado de fertilizantes con micronutrientes.

Panorama competitivo

El mercado de fertilizantes con micronutrientes de América del Sur sigue siendo moderadamente fragmentado, con los cinco principales actores controlando una participación combinada menor. The Mosaic Company lidera a través de su plataforma MicroEssentials SZ, que integra azufre y zinc en cada gránulo. Yara International ocupa el segundo lugar, aprovechando tecnologías de quelación propietarias y un servicio de campo integral. La empresa conjunta de EuroChem con Heringer en 2024 acelera su alcance en Minas Gerais y Goiás, mientras que ICL y Nutrien fortalecen sus carteras mediante liberación controlada y adquisiciones locales. Los especialistas regionales como FertGrow e Inquima atienden las químicas de suelos locales, frecuentemente ofreciendo precios más competitivos que los grandes actores globales en costos de flete.

La competencia en innovación se intensifica, ya que las solicitudes de patentes en nanoencapsulación y liberación controlada aumentan, prometiendo una mayor eficiencia en el uso de nutrientes y cumplimiento ambiental. Los proveedores combinan plataformas digitales de agronomía con productos físicos, ofreciendo prescripciones de tasa variable que consolidan la fidelidad del cliente.

El escrutinio regulatorio sobre los residuos de quelatos crea barreras para las empresas que carecen de capacidad de I+D, favoreciendo así a los actores diversificados con laboratorios globales. Sin embargo, la concentración general moderada deja espacio para nuevos participantes de nicho especializados en líquidos compatibles con fertigación o mezclas certificadas orgánicas, reforzando un entorno competitivo dinámico y rico en oportunidades.

Líderes de la industria de fertilizantes con micronutrientes de América del Sur

The Mosaic Company

Yara International ASA

EuroChem Group

K+S Aktiengesellschaft

Nortox S.A.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Agosto de 2025: Yara introdujo una nueva estrategia de acceso al mercado en Brasil destinada a aumentar la disponibilidad de productos de alta tecnología y valor agregado para los productores rurales. La empresa está estableciendo acuerdos comerciales con distribuidores de insumos para posicionarlos como representantes de marca en el campo. Estos acuerdos tienen una duración inicial de cuatro años y se basan en criterios como el historial, el desempeño y la ubicación de los distribuidores.

- Abril de 2025: Yara introdujo YaraBasa TURBO, ampliando su línea de productos YaraBasa ya establecida. Esta línea de productos está desarrollada y formulada para abordar las necesidades específicas de los suelos brasileños y los cultivos clave, garantizando un suministro nutricional equilibrado para la fertilización de base, que es fundamental para cosechas exitosas.

- Abril de 2023: K+S adquirió una participación del 75% en el negocio de fertilizantes de Industrial Commodities Holdings (Pty) Ltd (ICH), una empresa comercializadora sudafricana. Esta adquisición amplió la presencia de K+S en el mercado de fertilizantes y fortaleció sus operaciones en el sur y el este de África. Además, se alinea con la expansión global estratégica de K+S, lo que podría influir en sus cadenas de suministro más amplias, incluidas las de América del Sur.

Alcance del informe del mercado de fertilizantes con micronutrientes de América del Sur

El boro, el cobre, el hierro, el manganeso, el molibdeno, el zinc y otros están cubiertos como segmentos por producto. La fertigación, el foliar y el suelo están cubiertos como segmentos por modo de aplicación. Los cultivos de campo, los cultivos hortícolas y el césped y ornamentales están cubiertos como segmentos por tipo de cultivo. Argentina y Brasil están cubiertos como segmentos por país.| Boro |

| Cobre |

| Hierro |

| Manganeso |

| Molibdeno |

| Zinc |

| Otros |

| Fertigación |

| Foliar |

| Suelo |

| Cultivos de campo |

| Cultivos hortícolas |

| Césped y ornamentales |

| Argentina |

| Brasil |

| Resto de América del Sur |

| Por producto | Boro |

| Cobre | |

| Hierro | |

| Manganeso | |

| Molibdeno | |

| Zinc | |

| Otros | |

| Por modo de aplicación | Fertigación |

| Foliar | |

| Suelo | |

| Por tipo de cultivo | Cultivos de campo |

| Cultivos hortícolas | |

| Césped y ornamentales | |

| Por país | Argentina |

| Brasil | |

| Resto de América del Sur |

Definición de mercado

- NIVEL DE ESTIMACIÓN DEL MERCADO - Las estimaciones del mercado para los distintos tipos de fertilizantes se han realizado a nivel de producto y no a nivel de nutriente.

- TIPOS DE NUTRIENTES CUBIERTOS - Micronutrientes: Zn, Mn, Cu, Fe, Mo, B y otros

- TASA PROMEDIO DE APLICACIÓN DE NUTRIENTES - Se refiere al volumen promedio de nutriente consumido por hectárea de tierra de cultivo en cada país.

- TIPOS DE CULTIVO CUBIERTOS - Cultivos de campo: cereales, leguminosas, oleaginosas y cultivos de fibra. Horticultura: frutas, hortalizas, cultivos de plantación y especias, césped y ornamentales

| Palabra clave | Definición |

|---|---|

| Fertilizante | Sustancia química aplicada a los cultivos para garantizar sus requerimientos nutricionales, disponible en diversas formas como gránulos, polvos, líquidos, solubles en agua, etc. |

| Fertilizante de especialidad | Utilizado para mejorar la eficiencia y la disponibilidad de nutrientes, aplicado a través del suelo, foliar y fertigación. Incluye fertilizantes de liberación controlada (CRF), fertilizantes de liberación lenta (SRF), fertilizantes líquidos y fertilizantes solubles en agua. |

| Fertilizantes de liberación controlada (CRF) | Recubiertos con materiales como polímero, polímero-azufre y otros materiales como resinas para garantizar la disponibilidad de nutrientes al cultivo durante todo su ciclo de vida. |

| Fertilizantes de liberación lenta (SRF) | Recubiertos con materiales como azufre, neem, etc., para garantizar la disponibilidad de nutrientes al cultivo durante un período más prolongado. |

| Fertilizantes foliares | Consisten tanto en fertilizantes líquidos como en fertilizantes solubles en agua aplicados mediante aplicación foliar. |

| Fertilizantes solubles en agua | Disponibles en diversas formas, incluyendo líquido, polvo, etc., utilizados en el modo de aplicación foliar y de fertigación de fertilizantes. |

| Fertigación | Fertilizantes aplicados a través de diferentes sistemas de riego como riego por goteo, microrriego, riego por aspersión, etc. |

| Amoníaco anhidro | Utilizado como fertilizante, inyectado directamente en el suelo, disponible en forma líquida gaseosa. |

| Superfosfato simple (SSP) | Fertilizante fosfatado que contiene solo fósforo, con un contenido menor o igual al 35%. |

| Superfosfato triple (TSP) | Fertilizante fosfatado que contiene solo fósforo superior al 35%. |

| Fertilizantes de eficiencia mejorada | Fertilizantes recubiertos o tratados con capas adicionales de diversos ingredientes para hacerlos más eficientes en comparación con otros fertilizantes. |

| Fertilizante convencional | Fertilizantes aplicados a los cultivos mediante métodos tradicionales, como la distribución a voleo, la colocación en surcos, la incorporación al suelo mediante arado, etc. |

| Micronutrientes quelados | Fertilizantes con micronutrientes recubiertos con agentes quelantes como EDTA (ácido etilendiaminotetraacético), EDDHA (ácido etilendiamino-N,N'-bis(2-hidroxifenil)acético), DTPA (ácido dietilentriaminopentaacético), HEDTA (ácido N-(2-hidroxietil)etilendiaminotriacético), etc. |

| Fertilizantes líquidos | Disponibles en forma líquida, utilizados principalmente para la aplicación de fertilizantes a los cultivos mediante aplicación foliar y fertigación. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: IDENTIFICAR LAS VARIABLES CLAVE: Con el fin de construir una metodología de pronóstico sólida, las variables y los factores identificados en el Paso 1 se contrastan con los datos históricos disponibles del mercado. Mediante un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Construir un modelo de mercado: Las estimaciones del tamaño del mercado para los años de pronóstico se expresan en términos nominales. La inflación no forma parte de la fijación de precios, y el precio de venta promedio (PVP) se mantiene constante durante todo el período de pronóstico para cada país.

- Paso 3: Validar y finalizar: En este importante paso, todos los datos del mercado, las variables y las valoraciones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados son seleccionados en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la investigación: Informes sindicados, encargos de consultoría personalizada, bases de datos y plataformas de suscripción