Tamaño y participación del mercado de fertilizantes con micronutrientes de Europa

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Período de Datos Históricos | 2021 - 2024 |

| Tamaño del Mercado (2026) | 0.79 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.16 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.01% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del mercado de fertilizantes con micronutrientes de Europa por Mordor Intelligence

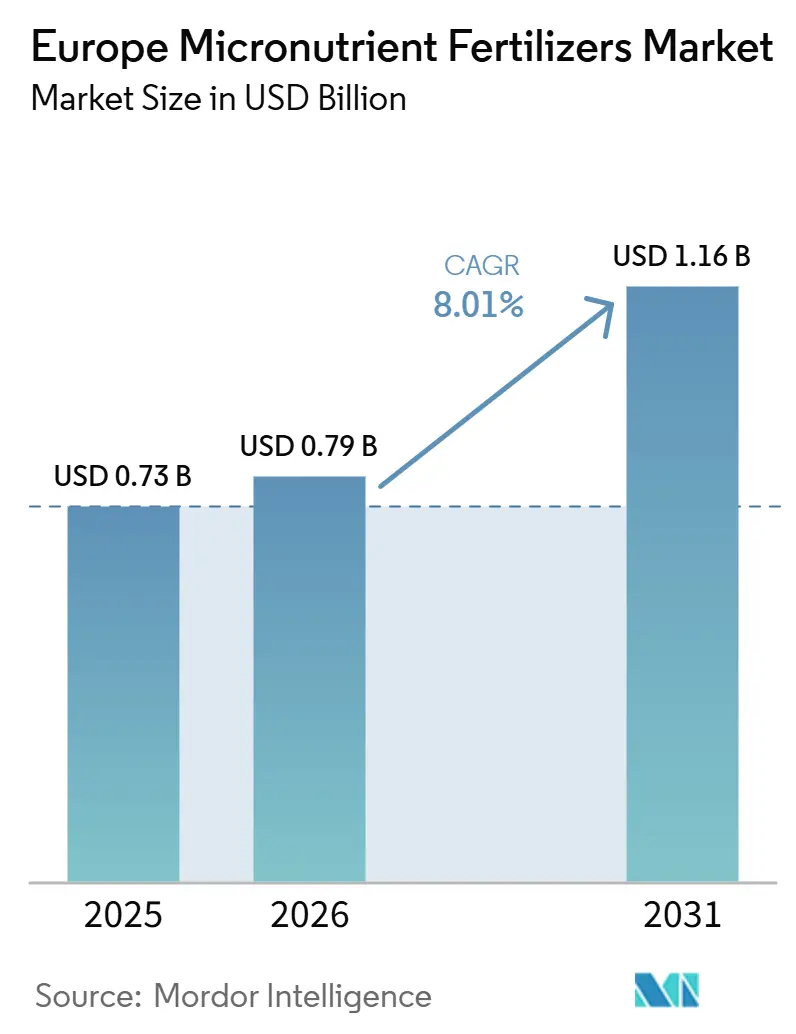

El tamaño del mercado europeo de fertilizantes con micronutrientes fue valorado en 0,73 mil millones de USD en 2025 y se estima que alcanzará 0,79 mil millones de USD en 2026. Se proyecta que el mercado crecerá hasta 1,16 mil millones de USD para 2031, registrando una CAGR del 8,01% durante 2026–2031. La adopción de la agricultura de precisión, los pagos de los eco-esquemas de la Política Agrícola Común (PAC) y la expansión de los cultivos hortícolas de alto valor sustentan conjuntamente este aumento sostenido en la demanda de programas equilibrados de micronutrientes. La ampliación del mapeo de micronutrientes en el suelo, el rápido crecimiento de las formulaciones líquidas queladas y las plataformas agronómicas digitales de Yara y BASF han simplificado la toma de decisiones para los agricultores, acelerando la adopción de productos. Mientras tanto, los exportadores de hortalizas de invernadero en los Países Bajos y España están favoreciendo mezclas premium que garantizan estrictos estándares de calidad, reforzando un cambio sostenido de los sulfatos de uso general hacia quelatos especializados. Las continuas fluctuaciones en los precios de las materias primas y los límites de metales pesados impulsan la innovación de productos hacia cadenas de suministro más limpias y tecnologías de liberación controlada[1]Fuente: Comisión Europea, "Planes Estratégicos de la PAC," EC.EUROPA.EU.

Conclusiones clave del informe

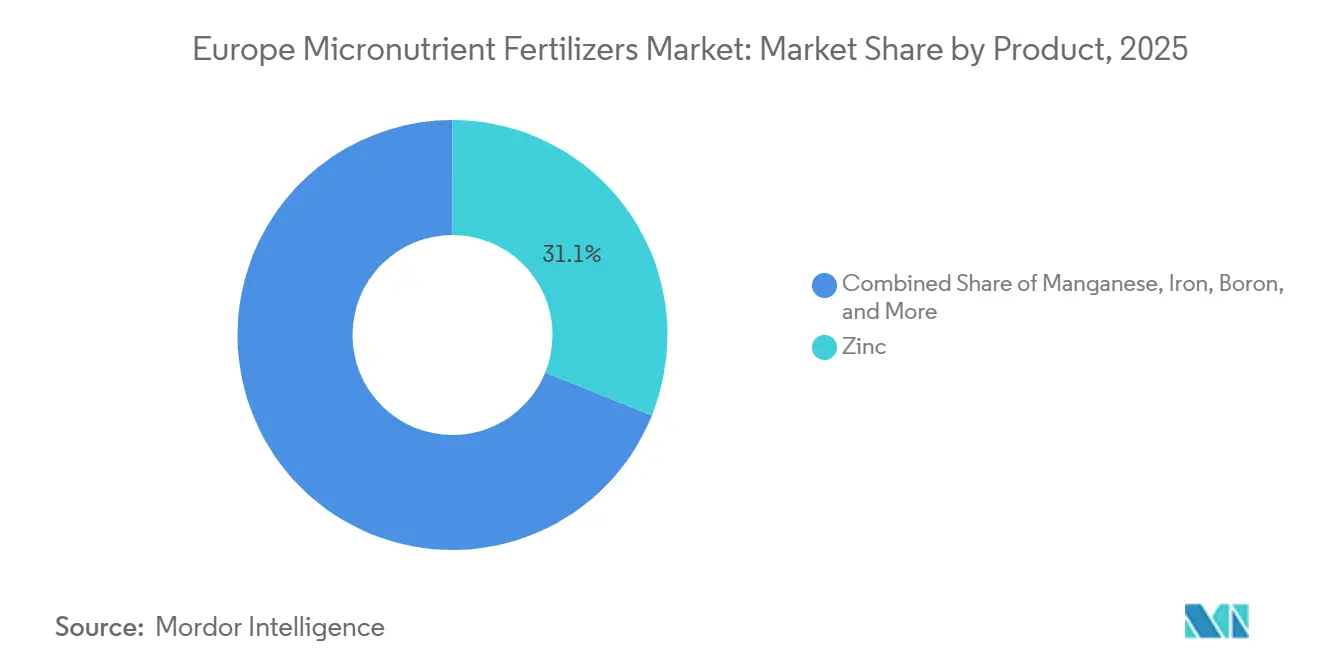

- Por categoría de producto, el zinc se mantuvo como el segmento dominante, representando el 31,1% de la participación del mercado europeo de fertilizantes con micronutrientes en 2025, mientras que el molibdeno emergió como la categoría de mayor crecimiento, con una CAGR proyectada del 9,4% durante 2026–2031.

- Por modo de aplicación, la aplicación al suelo mantuvo su posición como el segmento más grande, representando el 46,8% del tamaño del mercado europeo de fertilizantes con micronutrientes en 2025, mientras que la fertigación se proyecta como el método de aplicación de mayor crecimiento, expandiéndose a una CAGR del 9,1% durante 2026–2031.

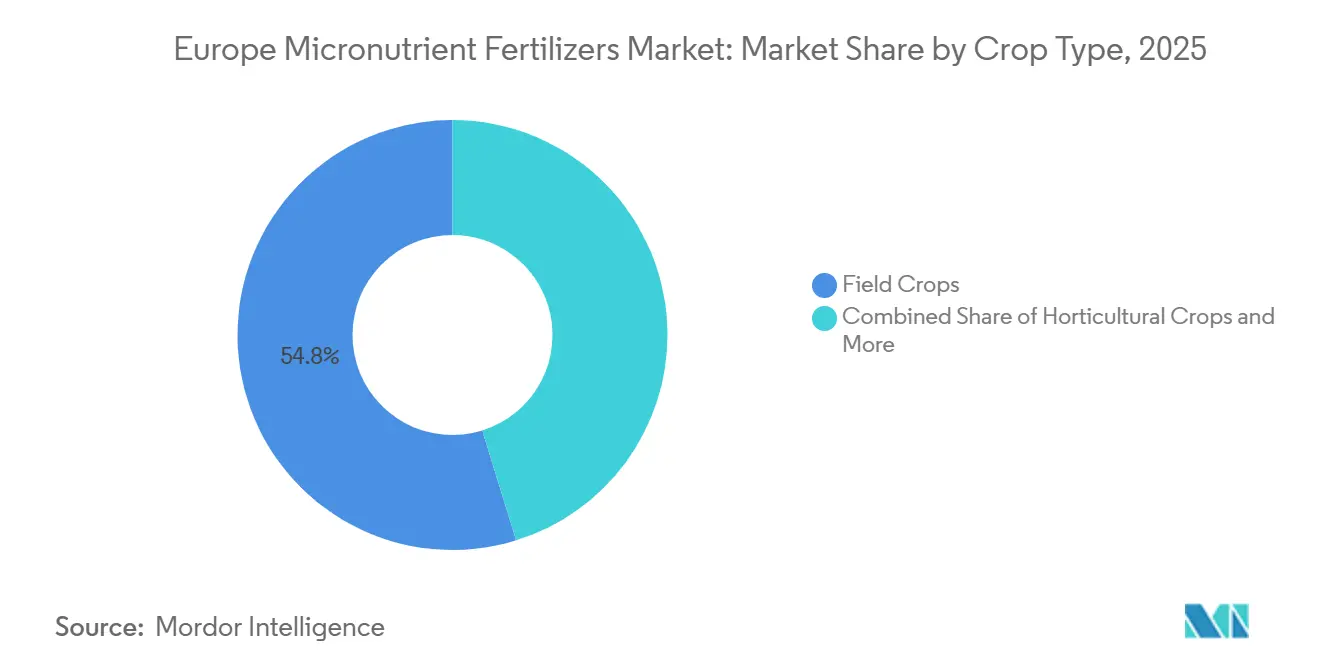

- Por tipo de cultivo, los cultivos de campo se mantuvieron como la mayor fuente de demanda, representando el 54,8% del mercado europeo de fertilizantes con micronutrientes en 2025, mientras que se anticipa que los cultivos hortícolas serán el segmento de mayor crecimiento, registrando una CAGR del 9,3% durante 2026–2031.

- Por geografía, Alemania mantuvo su posición de liderazgo, representando el 18,2% del mercado europeo de fertilizantes con micronutrientes en 2025, mientras que se proyecta que España será el mercado nacional de mayor crecimiento, expandiéndose a una CAGR del 8,8% durante 2026–2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e información del mercado de fertilizantes con micronutrientes de Europa

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de la CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Mapeo de micronutrientes en el suelo liderado por la agricultura de precisión | +1.2% | Países Bajos, Alemania y la Unión Europea en general | Mediano plazo (2-4 años) |

| Incentivos de los eco-esquemas de la Política Agrícola Común de la Unión Europea | +1.0% | Estados miembros de la Unión Europea | Corto plazo (≤ 2 años) |

| Creciente demanda de cultivos hortícolas de alto valor | +0.9% | Cuenca mediterránea y cinturón de invernaderos neerlandés | Mediano plazo (2-4 años) |

| Transición hacia formulaciones líquidas queladas y solubles en agua | +0.8% | Europa occidental y expansión hacia el este | Largo plazo (≥ 4 años) |

| Plataformas digitales de asesoramiento agronómico que impulsan la adopción | +0.7% | Alemania, Francia y el Reino Unido | Mediano plazo (2-4 años) |

| Registros acelerados de micronutrientes post-Brexit en el Reino Unido | +0.4% | Reino Unido | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Mapeo de micronutrientes en el suelo liderado por la agricultura de precisión

Las grandes explotaciones europeas operan ahora con equipos de muestreo guiados por GPS que generan mapas detallados del suelo identificando zonas con deficiencias de zinc, hierro y manganeso, que durante mucho tiempo habían quedado enmascaradas por prácticas de fertilización uniforme[2]Fuente: Agencia Espacial Europea, "Programa Copernicus," ESA.INT. Las imágenes del programa Copernicus añaden índices estacionales de humedad y vegetación, lo que permite a los agrónomos contrastar las señales remotas con las muestras físicas. Los fabricantes alemanes de maquinaria han comercializado distribuidoras que varían las dosis de micronutrientes cada pocos metros, reduciendo la sobreaplicación hasta en un 18% en proyectos piloto. A medida que los campos se vuelven más ricos en datos, los agricultores recurren a mezclas queladas que se mantienen disponibles en zonas alcalinas y se ajustan a los mapas de prescripción para cada cuadrícula. Los distribuidores de insumos informan que los programas de dosis variable se convierten en pedidos recurrentes, ya que las deficiencias resurgen cuando los agricultores vuelven a la distribución uniforme. La tecnología incorpora, por tanto, los micronutrientes en los planes de acción de la agricultura de precisión y eleva el uso global en el mercado de fertilizantes con micronutrientes de Europa.

Incentivos de los eco-esquemas de la Política Agrícola Común de la Unión Europea

La PAC 2023-2027 destina EUR 48.000 millones (USD 52.000 millones) a pagos por eco-esquemas que recompensan los planes documentados de gestión de nutrientes, incluidas las hojas de balance de micronutrientes[3]Fuente: Asociación Internacional de Fertilizantes, "Publicaciones Técnicas," FERTILIZER.ORG. Francia y Alemania reembolsan a los agricultores entre EUR 60 y 80 por hectárea (USD 65-87 por hectárea) una vez que los datos de análisis de suelo y los registros de aplicación demuestran niveles óptimos de oligoelementos. Estos fondos ayudan a las pequeñas y medianas explotaciones a absorber el costo de los análisis de laboratorio, los sensores móviles y los controladores de dosis variable. Los organismos de sanidad veterinaria también apoyan la fertilización equilibrada, ya que las deficiencias de cobre, zinc y selenio en los cultivos forrajeros pueden debilitar la inmunidad del ganado. Al combinar el cumplimiento ambiental con las ganancias de productividad a nivel de explotación, la política convierte lo que era una práctica voluntaria en una obligación agronómica generalizada. En consecuencia, los proveedores de micronutrientes perciben una demanda futura estable que está desvinculada de las fluctuaciones de los precios de las commodities y mejor alineada con los presupuestos plurianuales de la Política Agrícola Común (PAC).

Creciente demanda de cultivos hortícolas de alto valor

Los operadores de invernaderos mediterráneos y del norte de Europa han incrementado la producción de tomate, pimiento y pepino en un 15% desde 2022, ya que los minoristas buscan suministro durante todo el año y una apariencia uniforme. Estos cultivos presentan defectos de calidad visibles cuando los oligoelementos caen por debajo de los niveles umbral, lo que lleva a los agricultores a mantener un estrecho control de los nutrientes. Los ensayos de campo en Almería, España, han demostrado que los quelatos de hierro y zinc aplicados mediante fertigación aumentan las puntuaciones de firmeza del tomate en dos grados de mercado y prolongan la vida útil en cuatro días, métricas clave para los envíos a compradores del Oriente Medio. Programas similares en invernaderos de pepino en los Países Bajos utilizan manganeso para mejorar la eficiencia fotosintética en condiciones de baja luminosidad invernal, lo que permite obtener rendimientos constantes sin necesidad de calor suplementario. Dado que los ingresos hortícolas por hectárea superan ampliamente a los de los cereales, los agricultores consideran los paquetes de micronutrientes como elementos de costo menores que impulsan precios premium. Esta disposición a invertir se propaga a través de las cadenas de suministro, estimulando a los formuladores a diseñar mezclas específicas para cada cultivo que capturan precios premium y elevan el valor global del mercado de fertilizantes con micronutrientes de Europa.

Transición hacia formulaciones líquidas queladas y solubles en agua

Los micronutrientes quelados representan ahora una cuota importante de las ventas, ya que los sulfatos tienen dificultades con la fijación en suelos de pH elevado y calcáreos, comunes en el sur de Europa. Los agentes de ácido etilendiaminotetraacético (EDTA), ácido dietilentriaminopentaacético (DTPA) y ácido etilendiamino-N,N'-bis(2-hidroxifenilacético) (EDDHA) envuelven los iones metálicos en ligandos orgánicos, evitando la precipitación y manteniendo los nutrientes móviles en la zona radicular. Los huertos citrícolas españoles que realizaron la transición al hierro EDDHA redujeron los incidentes de clorosis foliar en un 70% y recuperaron los costos en un ciclo de cosecha a través de un mayor rendimiento comercializable. Los invernaderos de hortalizas neerlandeses y alemanes prefieren los líquidos concentrados porque las bombas dosificadoras pueden inyectar micronutrientes directamente en las líneas de goteo sin obstruir los emisores. La flexibilidad del sistema de cultivo también aumenta: el mismo depósito alimenta tanto las pulverizadoras foliares como los equipos de dosificación en suelo, minimizando el inventario en la explotación. La presión regulatoria para el cumplimiento de los límites de metales pesados acelera la tendencia, ya que los fabricantes de quelatos pueden obtener insumos de mayor pureza y documentar la contaminación con mucha más facilidad que los productores de sulfatos a granel.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de la CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Volatilidad de los precios de las materias primas de base metálica | -1.1% | Toda Europa | Corto plazo (≤ 2 años) |

| Estrictos límites de la Unión Europea sobre contaminantes de metales pesados | -0.8% | Unión Europea | Largo plazo (≥ 4 años) |

| Políticas de biofortificación que reducen la aplicación externa | -0.5% | Alemania, los Países Bajos y Francia | Largo plazo (≥ 4 años) |

| Competencia de inoculantes biológicos y biofertilizantes | -0.6% | Centros de agricultura ecológica | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad de los precios de las materias primas de base metálica

Entre enero de 2024 y septiembre de 2025, los precios del óxido de zinc aumentaron un 45%, mientras que los precios del sulfato de cobre fluctuaron entre un 20% y un 30% por trimestre, lo que refleja un suministro minero ajustado y una creciente demanda de galvanización. Las plantas de fertilizantes no pueden cubrir los metales con tanta facilidad como los insumos energéticos, porque los volúmenes de los contratos son menores y las especificaciones de pureza más estrictas, por lo que la compra en el mercado spot frecuentemente determina los precios del producto terminado. Los distribuidores que enfrentan costos impredecibles reducen el inventario y trasladan los picos de precios directamente a los agricultores, quienes pueden posponer las compras de micronutrientes no esenciales. Algunos fabricantes negocian acuerdos de suministro plurianuales con fundidoras o recurren a metales reciclados; sin embargo, los flujos de subproductos de aleaciones raramente cumplen con los umbrales de pureza agrícola. Cuando los precios de las commodities retroceden, los productores que acumularon existencias a alto costo deben ofrecer descuentos agresivos, erosionando los márgenes. La volatilidad persistente añade, por tanto, una prima de riesgo a los precios minoristas y limita el crecimiento durante las contracciones económicas de corta duración en el mercado de fertilizantes con micronutrientes de Europa.

Estrictos límites de la Unión Europea sobre contaminantes de metales pesados

El Reglamento 2019/1009 establece topes de cadmio en 1,5 mg/kg y umbrales igualmente estrictos para plomo, mercurio y arsénico, lo que exige que cada lote de producción sea analizado por laboratorios certificados que cobran entre EUR 500 y 700 (USD 540-760) por panel. Los pequeños formuladores tienen dificultades para amortizar estos gastos en volúmenes limitados y o bien abandonan el mercado o bien buscan socios de fabricación por encargo con capacidad analítica interna. Los proveedores de la cadena ascendente deben certificar las fuentes de mineral, lo que lleva a los mineros a abrir nuevas vetas o a invertir en refinado avanzado, lo que en última instancia repercute en el precio de los productos. Los distribuidores se arriesgan a sanciones o responsabilidad penal si se detecta contaminación, por lo que prefieren marcas con registros transparentes de la cadena de custodia, lo que puede desplazar a los recién llegados. Si bien las normas protegen la salud del suelo, ralentizan inadvertidamente la introducción de formulaciones innovadoras que aún no pueden garantizar una pureza por debajo de partes por millón a escala. Con el tiempo, la normativa impulsa la consolidación y eleva las barreras, limitando la expansión global del mercado de fertilizantes con micronutrientes de Europa.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por Producto: El Zinc Consolida su Posición ante la Creciente Demanda de Micronutrientes Especializados

El zinc representó el 31,1% de la participación del mercado europeo de fertilizantes con micronutrientes en 2025, impulsado por su amplia aplicación en sistemas de producción de cereales, oleaginosas y maíz. Estos sistemas priorizan la eficiencia en el uso de nutrientes y la optimización del rendimiento. La demanda de zinc está respaldada además por la prevalencia de suelos deficientes en zinc en partes de Europa Central y Oriental, junto con la creciente adopción de prácticas de fertilización equilibrada. Adicionalmente, la preferencia cada vez mayor por formulaciones queladas y solubles en agua está potenciando la contribución del zinc a la productividad agrícola en toda la región.

Las perspectivas de crecimiento del mercado están siendo influenciadas de manera creciente por los micronutrientes especializados, con el molibdeno proyectado para crecer a una CAGR del 9,4% durante 2026 a 2031, la más alta entre todas las categorías de productos. El aumento en el cultivo de leguminosas y cultivos hortícolas de alto valor está impulsando la demanda de molibdeno debido a su papel crítico en el metabolismo del nitrógeno y la productividad de los cultivos. Mientras tanto, el hierro, el cobre, el manganeso y el boro continúan manteniendo una relevancia significativa en diversos sistemas de cultivo. Los fabricantes también están ampliando sus carteras de productos multinutrientes y quelados para mejorar la eficiencia de aplicación y abordar las deficiencias evolutivas de nutrientes en el suelo en la agricultura europea.

Por modo de aplicación: La aplicación en suelo domina mientras la fertigación se acelera

La aplicación al suelo captó el 46,8% del tamaño del mercado europeo de fertilizantes con micronutrientes en 2025, ya que se combina con los distribuidores existentes y requiere mínima mano de obra, siendo adecuada para cereales de grandes extensiones en Francia, Alemania y Polonia. Los sistemas de tasa variable ahora superponen mapas de prescripción precisos, mejorando la eficiencia de los insumos sin alterar los equipos disponibles. Las aplicaciones foliares mantienen una participación significativa, ya que los operadores hortícolas prefieren la absorción foliar rápida para rescatar plantas a mitad de temporada.

La fertigación registra la CAGR más rápida del segmento, del 9,1%, durante 2026 a 2031. Los invernaderos holandeses, donde el 85% de las operaciones funcionan con sistemas de goteo de circuito cerrado, ilustran la capacidad de la fertigación para combinar micronutrientes con software de control climático para dosificación en tiempo real. Las regulaciones de calidad del agua que limitan la escorrentía incentivan aún más la fertigación en el mercado europeo de fertilizantes con micronutrientes.

Por Tipo de Cultivo: Los Cultivos de Campo Dominan el Volumen; los Cultivos Hortícolas Superan en Ritmo

Los cultivos de campo representaron el 54,8% de las ventas en 2025, correspondiendo a aproximadamente 4 millones de hectáreas bajo programas regulares de micronutrientes. Las encuestas de extensión indican que las deficiencias de zinc y manganeso pueden reducir los rendimientos entre un 10 y un 15% si no se tratan, lo que lleva a los productores de cereales a adoptar análisis de suelo e insumos específicos. Los cultivos hortícolas registran la CAGR más alta del 9,3% durante 2026 a 2031, impulsados por las hortalizas de invernadero que exigen un suministro constante de nutrientes y un control estricto de residuos.

Las plantaciones de césped y ornamentales, respaldadas por nuevos campos de golf en Europa del Este y presupuestos municipales de paisajismo. Los gestores profesionales de césped aplican hierro quelado con fines estéticos, manganeso para el control de enfermedades y zinc para un desarrollo robusto de las raíces, frecuentemente a tasas que superan las utilizadas en cultivos alimentarios. El aumento del turismo y los proyectos inmobiliarios extenderán este nicho premium dentro del mercado europeo de fertilizantes con micronutrientes.

Análisis geográfico

Alemania mantuvo su posición de liderazgo en el mercado europeo de fertilizantes con micronutrientes, representando el 18,2% del mercado en 2025. Este dominio está respaldado por el extenso sector agrícola del país, la avanzada adopción de tecnologías de agricultura de precisión y la amplia implementación de prácticas de gestión de nutrientes en el suelo. La fuerte demanda de cereales, oleaginosas y cultivos de alto valor, combinada con el uso extensivo de tecnologías de análisis de suelo y aplicación a tasa variable, refuerza la posición de Alemania como el mayor mercado nacional de la región. Francia también sigue siendo un importante centro de demanda, impulsado por sistemas intensivos de producción de cultivos y un énfasis creciente en la gestión sostenible de nutrientes en línea con las políticas agrícolas en evolución.

Se proyecta que España será el mercado de mayor crecimiento, registrando una CAGR del 8,8% durante 2026–2031. El crecimiento está respaldado por la expansión de la producción hortícola, el cultivo en invernadero y los sistemas agrícolas basados en fertigación, todos los cuales requieren una gestión intensiva de micronutrientes. También se anticipa que Italia y los Países Bajos experimentarán un fuerte crecimiento debido a su enfoque en frutas de alto valor, hortalizas, cultivos ornamentales y agricultura protegida, donde las aplicaciones de micronutrientes desempeñan un papel crítico en el mantenimiento de la calidad y la productividad de los cultivos.

El mercado europeo de fertilizantes con micronutrientes continúa beneficiándose de la creciente adopción de la agricultura de precisión, estrategias de fertilización equilibrada y formulaciones especializadas de micronutrientes. El Reino Unido avanza mediante la innovación continua en productos de nutrición de cultivos y tecnologías de eficiencia en el uso de nutrientes. Mientras tanto, Rusia, Ucrania y otros países de Europa del Este están aumentando gradualmente el consumo de fertilizantes con micronutrientes a medida que las operaciones agrícolas comerciales se modernizan y otorgan mayor importancia a la mejora de la eficiencia en el uso de nutrientes en los sistemas de producción de cultivos de campo a gran escala.

Italia prospera gracias a la horticultura mediterránea y la viticultura, que dependen de quelatos de hierro y boro para contrarrestar los suelos calcáreos, avanzando a una CAGR del 8,7%. Los Países Bajos, a pesar de su limitada superficie, tienen una cuota destacada porque los exportadores de invernaderos emplean fertigación de alta frecuencia, lo que sitúa al mercado de fertilizantes con micronutrientes de Europa en el corazón de la agricultura controlada en ambiente a nivel mundial. España y el Reino Unido, gracias a sus explotaciones citrícolas y olivareras, priorizan los quelatos de hierro, mientras que el Reino Unido aprovecha un registro de productos más rápido para ensayar formulaciones novedosas.

Las regiones del este, incluidas Polonia, Rumanía, Rusia y Ucrania, ofrecen conjuntamente un potencial de crecimiento de dos dígitos a medida que las grandes superficies agrícolas realizan la transición hacia el mapeo de suelos y la nutrición equilibrada. Los programas nacionales de modernización ofrecen subvenciones para distribuidoras y sensores, amplificando la demanda futura en el mercado de fertilizantes con micronutrientes de Europa.

Panorama competitivo

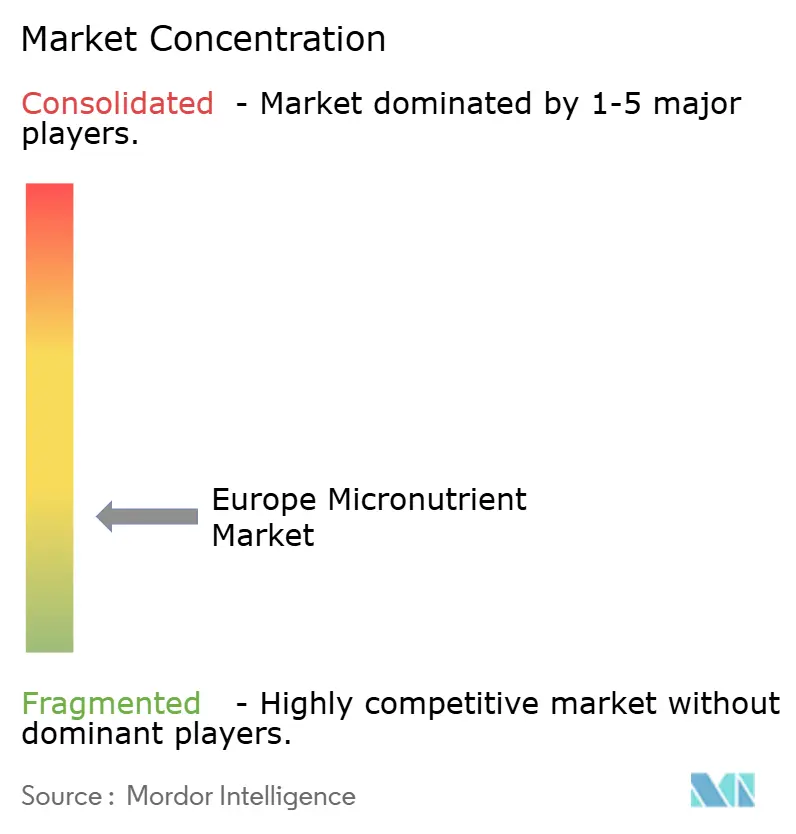

El mercado de fertilizantes con micronutrientes de Europa sigue siendo muy fragmentado, con los cinco principales proveedores controlando una cuota significativa. Yara International ASA lidera con una cuota destacada, respaldada por su ecosistema digital Atfarm y una reciente ampliación de USD 49 millones de su capacidad de quelados en Rostock, Alemania. Compo Expert GmbH (Grupa Azoty S.A.) tiene una cuota importante, aprovechando su presencia en Europa Central y sus servicios móviles de análisis de suelo para profundizar en la relación con los clientes. BASF SE, ICL Group y Haifa Chemicals Ltd. (Haifa Group) completan el nivel líder con ofertas especializadas de productos solubles en agua y de liberación controlada.

Los movimientos estratégicos favorecen la agronomía digital, los recubrimientos de liberación controlada y las cadenas de suministro de baja impureza. Las solicitudes de patente para micronutrientes encapsulados en polímero crecieron un 40% entre 2023 y 2025, lo que señala una carrera para prolongar la disponibilidad de nutrientes y reducir los costos laborales. Los grandes actores también utilizan la integración vertical y los contratos mineros plurianuales para protegerse frente a la volatilidad de las materias primas, mientras que las empresas más pequeñas se asocian cada vez más con desarrolladores de inoculantes biológicos para ampliar sus carteras.

El Reglamento 2019/1009 actúa tanto como guardián como impulsor de consolidación, otorgando a los actores de escala una ventaja en laboratorios de análisis y capacidades de documentación. El mercado de fertilizantes con micronutrientes de Europa ofrece, por tanto, amplio margen para fusiones que combinen el conocimiento en formulación con el alcance de la agronomía digital.

Líderes de la industria de fertilizantes con micronutrientes de Europa

-

Grupa Azoty S.A. (Compo Expert)

-

Kingenta Ecological Engineering Group Co., Ltd.

-

Sociedad Quimica y Minera de Chile SA

-

Trade Corporation International

-

Yara International ASA

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes en la industria

- Enero de 2025: Yara International ASA invirtió EUR 45 millones (USD 49 millones) para ampliar su planta de micronutrientes quelados en Rostock, Alemania, añadiendo 25.000 toneladas métricas de capacidad anual. La expansión mejora la seguridad del suministro regional, permitiendo a los agricultores acceder a productos quelados de bajo contenido en contaminantes durante los períodos de máxima demanda.

- Diciembre de 2024: BASF SE adquirió los activos Wolf Trax de Compass Minerals por USD 180 millones, asegurando la tecnología de recubrimiento de liberación controlada. El acuerdo acelera la introducción de formulaciones de mayor duración en Europa, proporcionando a los agricultores ventanas de aplicación más flexibles y reduciendo los costos laborales.

- Noviembre de 2024: ICL Group lanzó una mezcla a base de Polisulfato que contiene hierro y zinc quelados para cultivos de campo de grandes extensiones en todo el mundo, incluidos los de Europa. El nuevo producto amplía los paquetes de nutrientes para cereales y oleaginosas, respaldando los objetivos de fertilización equilibrada establecidos en la Política Agrícola Común.

Alcance del informe del mercado de fertilizantes con micronutrientes de Europa

Los fertilizantes con micronutrientes son fertilizantes que proporcionan nutrientes esenciales en cantidades muy pequeñas para prevenir deficiencias y mejorar el crecimiento, el rendimiento y la calidad de las plantas. El informe del mercado de fertilizantes con micronutrientes de Europa está segmentado por tipo de producto, incluyendo boro, cobre, hierro, manganeso, molibdeno, zinc y otros micronutrientes; por modo de aplicación, incluyendo fertigación, foliar y suelo; por tipo de cultivo, incluyendo cultivos de campo, cultivos hortícolas y césped y ornamentales; y por geografía, abarcando Francia, Alemania, Italia, los Países Bajos, Rusia, España, Ucrania, el Reino Unido y el resto de Europa. Las previsiones del mercado se proporcionan en términos de valor en USD y volumen en toneladas métricas.

| Boro |

| Cobre |

| Hierro |

| Manganeso |

| Molibdeno |

| Zinc |

| Otros |

| Fertigación |

| Foliar |

| Suelo |

| Cultivos de campo |

| Cultivos hortícolas |

| Césped y ornamentales |

| Francia |

| Alemania |

| Italia |

| Países Bajos |

| Rusia |

| España |

| Ucrania |

| Reino Unido |

| Resto de Europa |

| Producto | Boro |

| Cobre | |

| Hierro | |

| Manganeso | |

| Molibdeno | |

| Zinc | |

| Otros | |

| Modo de aplicación | Fertigación |

| Foliar | |

| Suelo | |

| Tipo de cultivo | Cultivos de campo |

| Cultivos hortícolas | |

| Césped y ornamentales | |

| Por geografía | Francia |

| Alemania | |

| Italia | |

| Países Bajos | |

| Rusia | |

| España | |

| Ucrania | |

| Reino Unido | |

| Resto de Europa |

Definición de mercado

- NIVEL DE ESTIMACIÓN DEL MERCADO - Las estimaciones del mercado para los distintos tipos de fertilizantes se han realizado a nivel de producto y no a nivel de nutriente.

- TIPOS DE NUTRIENTES CUBIERTOS - Micronutrientes: Zn, Mn, Cu, Fe, Mo, B y otros

- TASA PROMEDIO DE APLICACIÓN DE NUTRIENTES - Se refiere al volumen promedio de nutriente consumido por hectárea de tierra de cultivo en cada país.

- TIPOS DE CULTIVO CUBIERTOS - Cultivos de campo: cereales, leguminosas, oleaginosas y cultivos de fibra. Horticultura: frutas, verduras, cultivos de plantación y especias, céspedes y ornamentales

| Palabra clave | Definición |

|---|---|

| Fertilizante | Sustancia química aplicada a los cultivos para garantizar sus requisitos nutricionales, disponible en diversas formas como gránulos, polvos, líquido, soluble en agua, etc. |

| Fertilizante especializado | Utilizado para una mayor eficiencia y disponibilidad de nutrientes, aplicado mediante suelo, foliar y fertigación. Incluye fertilizantes de liberación controlada (CRF), fertilizantes de liberación lenta (SRF), fertilizantes líquidos y fertilizantes solubles en agua. |

| Fertilizantes de liberación controlada (CRF) | Recubiertos con materiales como polímero, polímero-azufre y otros materiales como resinas para garantizar la disponibilidad de nutrientes para el cultivo durante todo su ciclo de vida. |

| Fertilizantes de liberación lenta (SRF) | Recubiertos con materiales como azufre, neem, etc., para garantizar la disponibilidad de nutrientes para el cultivo durante un período más prolongado. |

| Fertilizantes foliares | Comprenden tanto fertilizantes líquidos como solubles en agua aplicados mediante aplicación foliar. |

| Fertilizantes solubles en agua | Disponibles en diversas formas, incluidas líquida, en polvo, etc., utilizados en modo de aplicación foliar y de fertigación. |

| Fertigación | Fertilizantes aplicados a través de diferentes sistemas de riego como riego por goteo, microirrigación, riego por aspersión, etc. |

| Amoníaco anhidro | Utilizado como fertilizante, inyectado directamente en el suelo, disponible en forma líquida gaseosa. |

| Superfosfato simple (SSP) | Fertilizante fosfatado que contiene únicamente fósforo en una proporción menor o igual al 35%. |

| Superfosfato triple (TSP) | Fertilizante fosfatado que contiene únicamente fósforo en una proporción superior al 35%. |

| Fertilizantes de eficiencia mejorada | Fertilizantes recubiertos o tratados con capas adicionales de diversos ingredientes para hacerlos más eficientes en comparación con otros fertilizantes. |

| Fertilizante convencional | Fertilizantes aplicados a los cultivos mediante métodos tradicionales que incluyen la distribución al voleo, la colocación en surcos, la colocación en el suelo mediante labranza, etc. |

| Micronutrientes quelados | Fertilizantes con micronutrientes recubiertos con agentes quelantes como EDTA, EDDHA, DTPA, HEDTA, etc. |

| Fertilizantes líquidos | Disponibles en forma líquida, utilizados principalmente para la aplicación de fertilizantes a los cultivos mediante métodos foliar y de fertigación. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: IDENTIFICAR LAS VARIABLES CLAVE: Con el fin de desarrollar una metodología de pronóstico sólida, las variables y los factores identificados en el Paso 1 se contrastan con los datos históricos disponibles del mercado. Mediante un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de dichas variables.

- Paso 2: Construir un modelo de mercado: Las estimaciones del tamaño del mercado para los años de pronóstico se expresan en términos nominales. La inflación no forma parte de la fijación de precios y el precio de venta promedio (PVP) se mantiene constante a lo largo del período de pronóstico para cada país.

- Paso 3: Validar y finalizar: En este importante paso, todos los datos del mercado, las variables y las valoraciones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan entre diferentes niveles y funciones para generar una visión holística del mercado estudiado.

- Paso 4: Resultados de la investigación: Informes sindicados, encargos de consultoría personalizada, bases de datos y plataformas de suscripción