Tamaño y Participación del Mercado de Fertilizantes de Micronutrientes de Oriente Medio y África

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

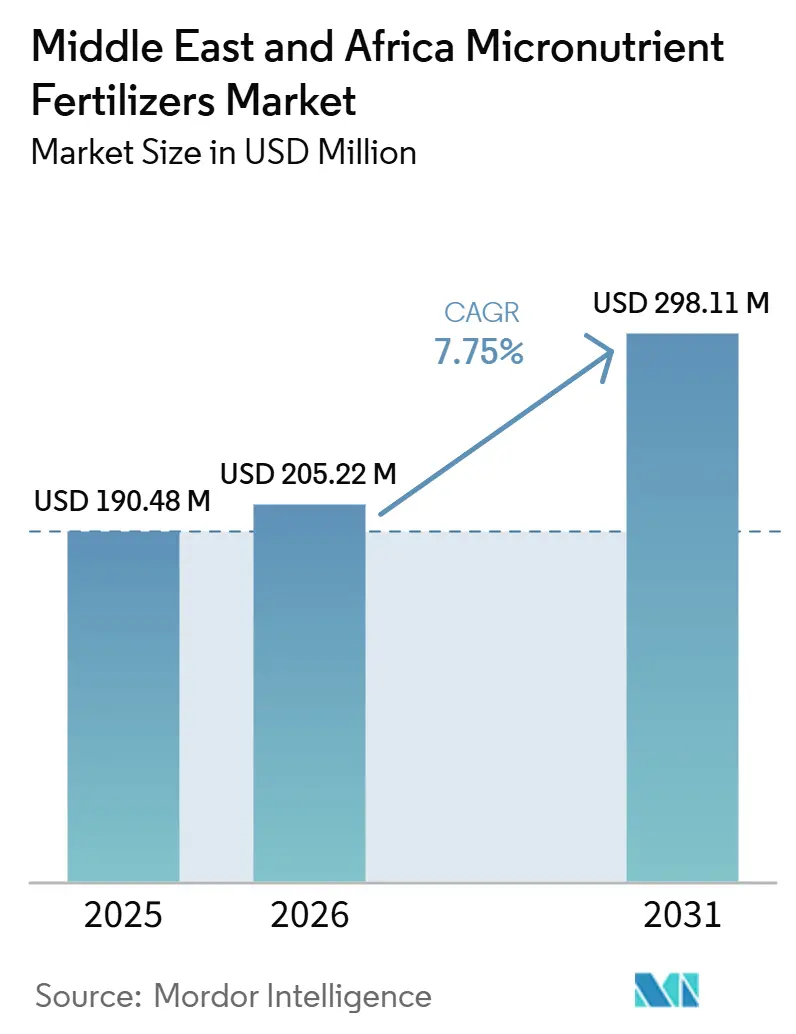

| Tamaño del mercado en el año base (2025) | 190.48 Millones de dólares |

| Tamaño del Mercado (2026) | 205.22 Millones de dólares |

| Tamaño del Mercado (2031) | 298.11 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.75% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Fertilizantes de Micronutrientes de Oriente Medio y África por Mordor Intelligence

El tamaño del mercado de fertilizantes con micronutrientes de Oriente Medio y África en 2026 se estima en 205,22 millones de USD, frente a los 190,48 millones de USD de 2025, con proyecciones para 2031 que muestran 298,11 millones de USD, creciendo a una CAGR del 7,75% durante 2026-2031. Esta expansión está arraigada en el agotamiento generalizado del suelo, la intensificación de las presiones climáticas y los cambios de política proactivos que fomentan una nutrición vegetal equilibrada. El aumento de las temperaturas y la erosión eólica eliminan micronutrientes críticos de la capa superficial del suelo, lo que lleva a los agricultores a adoptar mezclas queladas que permanecen estables en condiciones de pH elevado y áridas. Los gobiernos están reasignando subsidios hacia formulaciones equilibradas, mientras que los centros de agricultura en entornos controlados en las naciones del Consejo de Cooperación del Golfo están concentrando la demanda de insumos de fertigación de precisión. La intensidad competitiva está aumentando a medida que los actores globales introducen tecnologías de nanodistribución y los especialistas locales adaptan mezclas para suelos calcáreos, aunque el mercado sigue siendo fragmentado, dejando amplio espacio para los innovadores regionales.

Conclusiones Clave del Informe

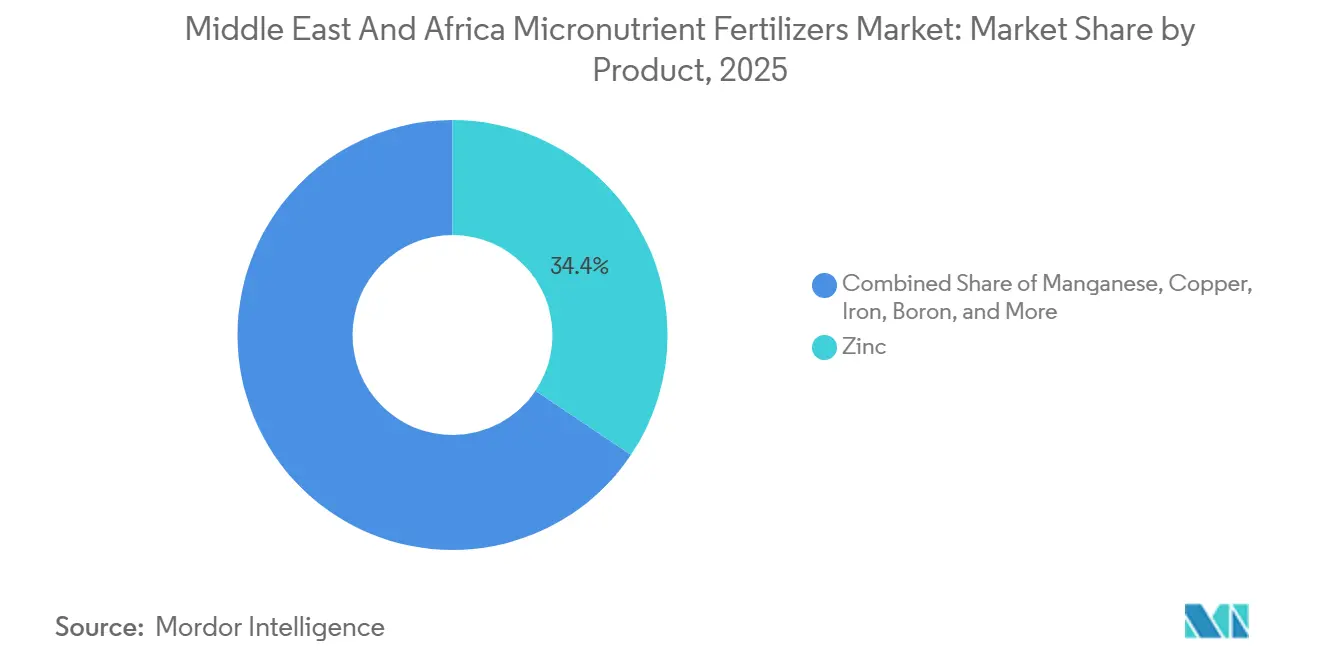

- Por producto, el zinc tuvo la mayor participación en el mercado de fertilizantes con micronutrientes de Oriente Medio y África con un 34,4% en 2025, mientras que el molibdeno es el producto de más rápido crecimiento con una CAGR del 8,8% hasta 2031.

- Por modo de aplicación, los métodos de suelo fueron el segmento más grande con un 48,9% en 2025, mientras que se proyecta que los sistemas de fertigación sean los de más rápido crecimiento con una CAGR del 8,9% hasta 2031.

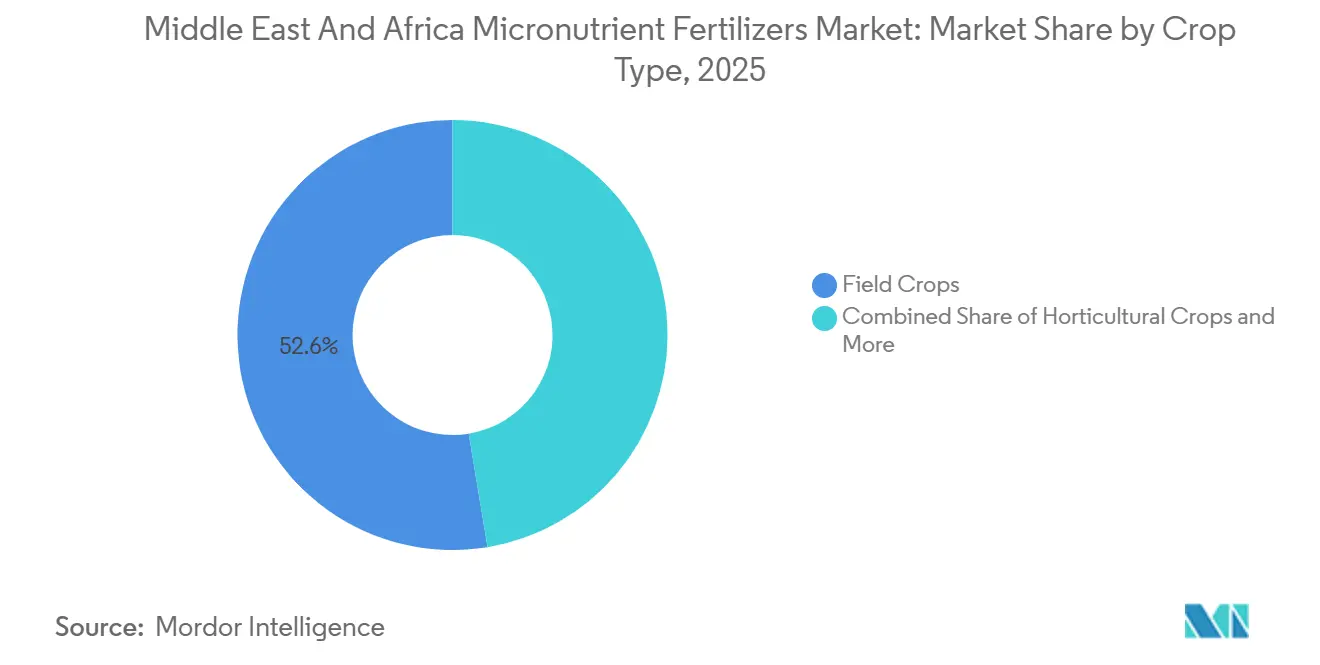

- Por tipo de cultivo, los cultivos de campo tuvieron la mayor participación en ingresos con un 52,6% en 2025, mientras que se prevé que los cultivos hortícolas sean los de más rápido crecimiento con una CAGR del 8,4% de 2026 a 2031.

- Por geografía, Nigeria tuvo el mayor tamaño del mercado de fertilizantes con micronutrientes de Oriente Medio y África con un 29,2% en 2025, mientras que se proyecta que Arabia Saudita sea el mercado de más rápido crecimiento con una CAGR del 8,3% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Fertilizantes de Micronutrientes de Oriente Medio y África

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Agotamiento de Micronutrientes del Suelo Inducido por el Clima | +2.1% | A nivel regional, especialmente el Sahel y la Península Arábiga | Largo plazo (≥ 4 años) |

| Crecimiento de los Centros de Agricultura en Entornos Controlados | +1.8% | Países del Consejo de Cooperación del Golfo (CCG) y centros urbanos de Sudáfrica | Mediano plazo (2–4 años) |

| Reorientación de los Subsidios Gubernamentales hacia la Fertilización Equilibrada | +1.4% | Nigeria, Egipto y Marruecos, con efecto de desbordamiento hacia África Occidental | Corto plazo (≤ 2 años) |

| Surgimiento de Mezclas Queladas Especializadas para Suelos Áridos | +1.2% | Turquía, Arabia Saudita y países del Norte de África | Mediano plazo (2–4 años) |

| Expansión de los Mandatos de Biofortificación de Alimentos Básicos Enriquecidos con Zinc | +0.9% | Países del programa de la Organización Mundial de la Salud (OMS) y productores orientados a la exportación | Largo plazo (≥ 4 años) |

| Auge de los Esquemas de Certificación de Agricultura Regenerativa | +0.6% | Marruecos, Sudáfrica y Turquía como exportadores de productos agrícolas | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

Agotamiento de Micronutrientes del Suelo Inducido por el Clima

Los suelos de Oriente Medio y África están perdiendo zinc, boro, hierro y manganeso a un ritmo acelerado a medida que las temperaturas más altas y las tormentas de arena más frecuentes erosionan las capas fértiles. El Programa Nacional de Salud del Suelo de Turquía documentó déficits de zinc y boro en el 65% de las tierras agrícolas en 2024 y mostró un deterioro del 23% en la última década [1]Fuente: Ministerio de Agricultura y Silvicultura de Turquía, "Programa Nacional de Salud del Suelo 2024," tarimorman.gov.tr. Los trabajos de laboratorio en la Universidad de Ciencia y Tecnología Rey Abdulá revelaron que temperaturas sostenidas del suelo por encima de 45 °C reducen la biodisponibilidad del zinc hasta en un 40% en campos calcáreos [2]Fuente: Universidad de Ciencia y Tecnología Rey Abdulá, "Efectos de la Temperatura del Suelo sobre la Biodisponibilidad de Micronutrientes," kaust.edu.sa. Esta pérdida de nutrientes provoca pérdidas de rendimiento del 15% al 30% y obliga a los agricultores a adoptar mezclas queladas que permanecen solubles en condiciones alcalinas y con escasez de humedad. El continuo calentamiento regional y la erosión significan que las estrategias correctivas de micronutrientes seguirán siendo centrales para la rentabilidad agrícola mucho más allá de 2030. Las imágenes satelitales corroboran la expansión de zonas áridas que se alinean estrechamente con las brechas documentadas de micronutrientes.

Crecimiento de los Centros de Agricultura en Entornos Controlados

Las naciones del Golfo están canalizando capital sin precedentes hacia granjas verticales, clústeres hidropónicos e invernaderos con control climático para mejorar la autosuficiencia alimentaria. El plan NEOM de Arabia Saudita asigna 10.000 hectáreas a sistemas interiores que dependen de una fertigación totalmente automatizada capaz de dosificar quelatos líquidos con precisión de submililitro. La Estrategia Nacional de Seguridad Alimentaria de los Emiratos Árabes Unidos movilizó USD 2.000 millones para instalaciones similares que consumen de tres a cinco veces más micronutrientes por hectárea que los campos abiertos debido a las mayores densidades de plantas y los rápidos ciclos de cultivo [3]Fuente: Ministerio de Cambio Climático y Medio Ambiente de los Emiratos Árabes Unidos, "Estrategia Nacional de Seguridad Alimentaria 2051," moccae.gov.ae. Los proveedores responden formulando líquidos de alta pureza que resisten la precipitación en líneas de recirculación e instalando almacenamiento en cadena de frío para prevenir la degradación térmica. A medida que los productores del CCG escalan la producción para canales minoristas locales premium y de exportación, la demanda de soluciones de micronutrientes habilitadas por tecnología está destinada a intensificarse en mercados adyacentes como Omán y Baréin. Estos proyectos a gran escala también anclan nuevas empresas emergentes de tecnología agrícola que combinan software de análisis de nutrientes con hardware de fertigación, ampliando la base de clientes potenciales para quelatos especializados.

Reorientación de los Subsidios Gubernamentales hacia la Fertilización Equilibrada

Los ministerios regionales ahora vinculan los programas de mejora del rendimiento a una nutrición equilibrada en lugar de insumos exclusivos de macronutrientes. Nigeria redujo los aranceles de importación sobre las mezclas de micronutrientes del 20% al 5% en 2024 y destinó NGN 150.000 millones (USD 97 millones) para mejoras de fertilizantes que llegan a los pequeños agricultores a través de la Iniciativa Presidencial de Fertilizantes. Egipto igualó este movimiento reduciendo los aranceles sobre quelatos al 5% y elevando los subsidios a la producción nacional en un 40%, mientras que el plan Generación Verde de Marruecos promueve paquetes combinados de zinc y boro para la exportación de cítricos. Estas herramientas fiscales acortan los períodos de recuperación de la inversión en insumos especializados, aceleran los registros de productos y amplían el alcance de la extensión agrícola. A medida que las parcelas de demostración validan los incrementos de rendimiento, la adopción se extiende más allá de los beneficiarios directos hacia las operaciones agrícolas financiadas de forma privada. Con el tiempo, los analistas esperan que estas palancas fiscales desplacen decisivamente las mezclas de ventas de fertilizantes hacia productos enriquecidos con micronutrientes incluso en zonas de pequeños agricultores de secano.

Surgimiento de Mezclas Queladas Especializadas para Suelos Áridos

Los innovadores químicos están refinando los quelatos de ácido etilendiaminotetraacético (EDTA), ácido etilendiamino-N,N'-bis(2-hidroxifenilacético) (EDDHA) y aminoácidos para mantener la solubilidad en suelos con pH superior a 8,5, donde los sulfatos tradicionales se precipitan rápidamente. La tecnología Trilon de BASF estabiliza el hierro y el zinc incluso bajo condiciones de alta luz y calor, mientras que la nueva planta de Esmirna de ICL Group mezcla formulaciones específicas para la región a una tasa de 50.000 toneladas métricas por año. Los ensayos de campo en Turquía y Marruecos reportan una eficiencia de absorción entre un 35% y un 50% mayor frente a las formas de sulfato, lo que se traduce en mejoras medibles de rendimiento y calidad. Los laboratorios de suelos han actualizado equipos para probar la estabilidad de los quelatos, lo que permite a los agrónomos emitir prescripciones específicas por elemento en lugar de consejos genéricos sobre «micronutrientes». La ventaja de rendimiento y el creciente respaldo de datos ayudan a justificar las primas de precio que pueden ser de cuatro a seis veces más altas que las alternativas convencionales. A medida que los minoristas agrícolas publican resultados de ensayos de campo comparativos, la confianza de los agricultores en los quelatos premium escala rápidamente a través de las redes de pares.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Regímenes Cambiarios Volátiles que Impactan los Costos de Importación | −1.8% | Nigeria, Egipto y Turquía | Corto plazo (≤ 2 años) |

| Redes de Distribución Fragmentadas en el Sahel y el Cuerno de África | −1.2% | Zonas rurales de Malí, Níger, Chad, Etiopía y Sudán | Largo plazo (≥ 4 años) |

| Capacidad de Producción Local Limitada para Formulaciones Queladas | −0.9% | A nivel regional excepto Sudáfrica y Turquía | Mediano plazo (2–4 años) |

| Sensibilidad al Precio de los Agricultores ante la Eliminación Gradual de Subsidios | −0.7% | Egipto, Marruecos y Túnez | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Regímenes Cambiarios Volátiles que Impactan los Costos de Importación

Las bruscas fluctuaciones cambiarias elevan los costos de desembarque de los insumos quelados que dependen de materias primas denominadas en euros y dólares. La Naira nigeriana cayó un 68% en 2024, lo que obligó a los distribuidores a aumentar los precios en estantería hasta un 60% para los productos de origen europeo. La volatilidad de la Lira turca llevó a los proveedores a acortar los plazos de crédito, erosionando la asequibilidad para los pequeños agricultores que dependen de financiamiento estacional. Los gastos de cobertura agregan entre un 8% y un 12% adicional al precio del producto, mientras que la congestión portuaria genera demoras que inflan aún más los costos. Aunque algunas empresas negocian contratos en moneda local para el embalaje y la logística, los ligandos quelantes en sí mismos permanecen vinculados a divisas extranjeras, lo que genera una exposición residual. Esta volatilidad obliga a los importadores a mantener inventarios de reserva, inmovilizando capital de trabajo que de otro modo podría financiar el desarrollo del mercado.

Redes de Distribución Fragmentadas en el Sahel y el Cuerno de África

La escasa densidad de agrodistribuidores y los bloqueos estacionales de carreteras dificultan la disponibilidad de productos en zonas remotas. Las zonas rurales de Malí y Níger promedian un distribuidor por cada 50 kilómetros cuadrados en comparación con uno por cada 10 kilómetros cuadrados en los mercados costeros. Muchos puntos de venta carecen de refrigeración, por lo que los quelatos líquidos se deterioran bajo el calor del desierto, lo que lleva a los minoristas a restringir el inventario. Las inundaciones estacionales pueden aislar aldeas durante semanas, haciendo imposible la entrega justo a tiempo durante los períodos pico de aplicación. Los depósitos móviles emergentes reducen las brechas de última milla, pero enfrentan altos costos de combustible y riesgos de seguridad en áreas propensas a conflictos. La falta de soporte agronómico posventa en estas regiones suprime aún más las compras repetidas, perpetuando los estrechos márgenes de los distribuidores.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Producto: Dominio del Zinc Respaldado por la Biofortificación

El zinc capturó una participación del 34,4% del mercado de fertilizantes con micronutrientes de Oriente Medio y África en 2025, porque corrige las deficiencias generalizadas del suelo y sustenta los mandatos regionales de biofortificación de granos. El liderazgo del segmento proviene de la doble necesidad de cerrar las brechas de rendimiento y elevar el valor nutricional de los alimentos básicos.

Se prevé que el molibdeno crezca más rápidamente con una CAGR del 8,8% hasta 2031, a medida que la expansión de leguminosas y los programas de fijación de nitrógeno aceleran su adopción. Las mezclas de hierro y manganeso continúan sirviendo a los tomates y pimientos de invernadero, donde el color y la vida útil dependen de niveles equilibrados de estos oligoelementos. La demanda de cobre está aumentando en los olivos de Marruecos debido a sus propiedades combinadas de nutrición y control de enfermedades, y el boro sigue siendo crítico para la gestión de la calidad de la fruta en Turquía y las verduras mediterráneas. Los proveedores están agrupando recubrimientos de múltiples micronutrientes que fusionan estos elementos en gránulos individuales, simplificando la logística para las grandes explotaciones cerealistas.

Por Modo de Aplicación: La Aplicación al Suelo Sigue siendo Predominante

La aplicación al suelo tuvo el 48,9% de la participación del mercado de fertilizantes con micronutrientes de Oriente Medio y África en 2025, porque los agricultores ya poseen distribuidores compatibles y porque los enfoques de pasada única se adaptan a las grandes superficies de cereales. La distribución en suelo proporciona disponibilidad de nutrientes durante toda la temporada y menores costos iniciales de equipamiento. La fertigación es el método de más rápido crecimiento, con una CAGR del 8,9% hasta 2031. Los sistemas de goteo de precisión y pivote en la horticultura del Golfo y los huertos de Sudáfrica requieren quelatos solubles que resistan la obstrucción de los emisores y permitan un control preciso de la dosis.

Los pulverizados foliares se están expandiendo en verduras de exportación y cítricos, donde la calidad estética obtiene primas en las cadenas minoristas europeas. Los pulverizadores con drones probados en las plantaciones de dátiles de Arabia Saudita reducen los requisitos de mano de obra y permiten una cobertura uniforme del dosel. Los programas multimodales que combinan dosis fundacionales en suelo con correcciones foliares estratégicas están ganando popularidad a medida que los laboratorios locales ofrecen paquetes de análisis de tejidos que detectan deficiencias temprano en la temporada.

Por Tipo de Cultivo: Los Cultivos de Campo Anclan los Ingresos Mientras la Horticultura Surge

Los cultivos de campo representaron la mayor participación del 52,6% del tamaño del mercado de fertilizantes con micronutrientes de Oriente Medio y África en 2025. Los cultivos de campo continúan formando la columna vertebral de los ingresos, ocupando vastos bancos de tierras de secano e irrigadas en Turquía, Egipto, Nigeria y Marruecos. Su dominio refleja tanto la escala de la superficie cultivada como la necesidad fundamental de cerrar las importantes brechas de rendimiento provocadas por las deficiencias de zinc y boro en el suelo. Los gobiernos canalizan recursos de extensión hacia los productores de cereales porque el trigo y el maíz enriquecidos con micronutrientes sustentan las agendas nacionales de seguridad alimentaria. En respuesta, las empresas de fertilizantes han desarrollado gránulos recubiertos que combinan zinc, boro y nitrógeno en prills individuales, simplificando la adopción para las explotaciones cerealistas mecanizadas.

Los cultivos hortícolas registran la trayectoria de crecimiento más rápida, con una CAGR del 8,4% hasta 2031, ya que los altos retornos de exportación recompensan a los agricultores que invierten en regímenes intensivos de micronutrientes para optimizar el tamaño, el color y la vida útil. Los cítricos, las uvas de mesa, las bayas y los tomates de invernadero requieren una gestión precisa del hierro y el manganeso para prevenir la clorosis bajo el riego alcalino. Los centros de empaque de exportación en Sudáfrica y Marruecos ahora exigen certificados de análisis de tejidos en la recepción, lo que efectivamente obliga al cumplimiento de planes de nutrición equilibrada. La fertigación de alta frecuencia y los pulverizados foliares asistidos por drones permiten a los productores hortícolas realizar microajustes durante las etapas críticas de desarrollo del fruto, lo que se traduce en puntuaciones de calidad de salida más altas y refuerza una migración constante hacia productos especializados de micronutrientes.

Análisis Geográfico

Nigeria tuvo la mayor participación del 29,2% en el mercado de fertilizantes con micronutrientes de Oriente Medio y África en 2025, respaldada por la expansión de los programas de subsidios a los fertilizantes, el aumento de la producción de cereales y la creciente adopción de una gestión equilibrada de nutrientes en los sistemas de maíz, arroz y yuca. La creciente conciencia sobre la deficiencia de zinc y la mejora de las redes de distribución continúan apoyando la demanda. La gran base agrícola del país y los esfuerzos continuos para mejorar la productividad refuerzan su posición como el principal mercado de fertilizantes con micronutrientes de la región.

Se proyecta que Arabia Saudita registre la CAGR más rápida del 8,3% hasta 2031. Las inversiones a gran escala en agricultura de invernadero, agricultura en entornos controlados y sistemas avanzados de fertigación están acelerando el consumo de micronutrientes. Los productores comerciales de frutas y verduras dependen cada vez más de formulaciones queladas de alta pureza que maximizan la calidad del cultivo y la disponibilidad de nutrientes en condiciones de suelo e irrigación alcalinos. Las iniciativas gubernamentales de seguridad alimentaria y las tecnologías de producción eficientes en el uso del agua refuerzan aún más la expansión del mercado a largo plazo.

Los diversos sistemas de producción que abarcan los cinturones de cítricos irrigados de Marruecos, los cereales del Delta del Nilo de Egipto y la horticultura de las tierras altas de Kenia crean una amplia demanda de formulaciones personalizadas. Los exportadores de cítricos de Marruecos aplican programas integrados de zinc y hierro en suelo y foliar para cumplir con los estándares europeos de residuos, mientras que Egipto depende de mezclas queladas que permanecen disponibles en condiciones de irrigación alcalina. A medida que las redes de distribución maduran y la adopción aumenta en mercados secundarios como Argelia y Kenia, se proyecta que la penetración de los fertilizantes con micronutrientes aumente de manera constante en toda la región.

Panorama Competitivo

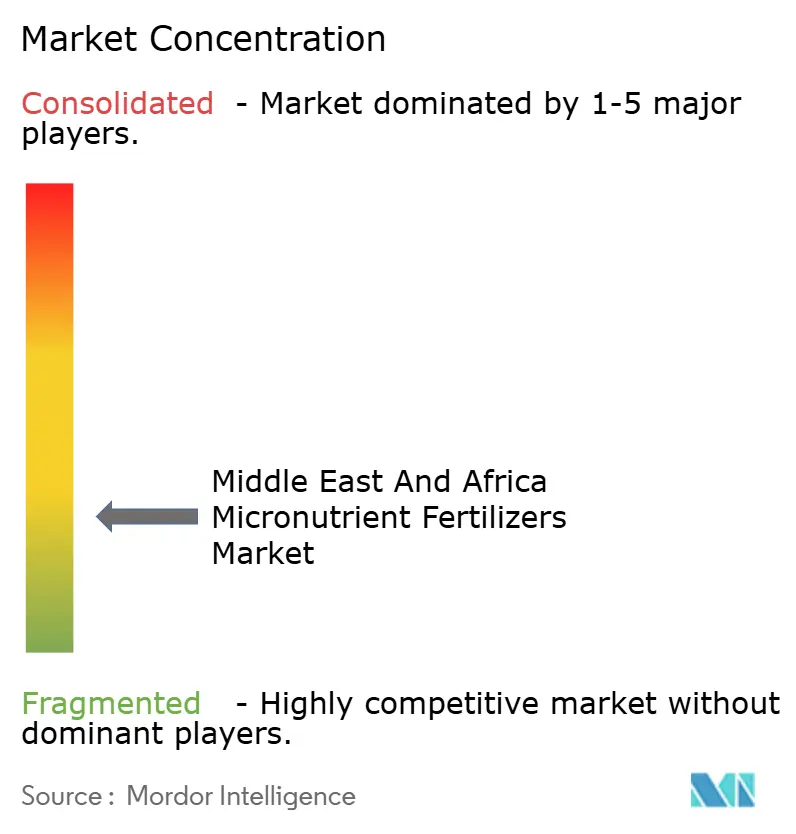

El mercado de fertilizantes de micronutrientes de Oriente Medio y África exhibe una fragmentación moderada, con los cinco principales proveedores concentrando una participación de ingresos combinada significativa. Yara International ASA lidera a través de una extensa red de distribuidores y equipos de asesoría en nutrición de cultivos. ICL Group Ltd le sigue, apoyado por su planta de quelatos en Esmirna que personaliza mezclas para suelos alcalinos. Unikeyterra Chemical y Kynoch Fertilizer aprovechan la experiencia agronómica local y las líneas de producción ágiles para atender demandas de nicho, como los olivos ricos en boro y las mezclas líquidas para sistemas de pivote central.

La competencia gira cada vez más en torno a la diferenciación tecnológica. BASF SE amplió la producción de quelatos Trilon en un 40% en 2024 para satisfacer la demanda de estabilidad en suelos de pH alto. Yara International ASA lanzó el recubrimiento polimérico PROCOTE en Sudáfrica para la liberación controlada de micronutrientes en condiciones áridas. Las empresas emergentes ofrecen servicios de análisis digital del suelo y aplicación de tasa variable que combinan análisis con ventas de productos. Las normas ISO 14855 sobre calidad y trazabilidad de fertilizantes crean costos de cumplimiento que favorecen a las empresas establecidas, aunque dejan espacio para los especialistas regionales con logística ágil.

Existen oportunidades en la distribución en el Sahel y los sistemas de nano-suministro que reducen las tasas de aplicación manteniendo la eficacia. Estos sistemas pueden mejorar la eficiencia de los recursos y abordar las preocupaciones de sostenibilidad en las prácticas agrícolas. Las empresas que integran soporte técnico con plataformas de microcrédito pueden dirigirse eficazmente a los segmentos de pequeños agricultores, facilitando el acceso a soluciones avanzadas y fomentando la adopción, en particular una vez que la volatilidad cambiaria se estabilice.

Líderes de la Industria de Fertilizantes de Micronutrientes de Oriente Medio y África

Gavilon South Africa (MacroSource, LLC)

ICL Group Ltd

Kynoch Fertilizer

Unikeyterra Chemical

Yara International ASA

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2024: Yara International lanzó la tecnología de recubrimiento de micronutrientes YaraVita PROCOTE en Sudáfrica, representando una inversión de USD 15 millones en capacidades de formulación avanzadas. La tecnología permite la liberación controlada de micronutrientes a través de sistemas de recubrimiento polimérico diseñados para condiciones de suelos áridos, abordando el desafío de la pérdida de nutrientes por lixiviación y volatilización en entornos de altas temperaturas.

- Septiembre de 2024: ICL Group abrió una nueva instalación de mezcla de fertilizantes especializados en Esmirna, Turquía, con una capacidad de inversión de USD 25 millones para atender los mercados de Oriente Medio y Norte de África. La instalación se especializa en formulaciones de micronutrientes quelados optimizadas para suelos alcalinos, con una capacidad de producción de 50.000 toneladas métricas anuales y laboratorios de control de calidad integrados para el desarrollo de productos específicos para la región.

- Agosto de 2024: El Fondo de Inversión Pública de Arabia Saudita asignó USD 180 millones para el desarrollo de infraestructura de agricultura en entornos controlados, incluidos sistemas especializados de fertigación de micronutrientes para el proyecto agrícola NEOM. La inversión apoya el desarrollo de 10.000 hectáreas de instalaciones de cultivo con control climático que requieren sistemas de gestión de micronutrientes de precisión y tecnologías de suministro automatizadas.

Alcance del Informe del Mercado de Fertilizantes de Micronutrientes de Oriente Medio y África

Boro, Cobre, Hierro, Manganeso, Molibdeno, Zinc, Otros están cubiertos como segmentos por Producto. Fertigación, Foliar, Suelo están cubiertos como segmentos por Modo de Aplicación. Cultivos de Campo, Cultivos Hortícolas, Césped y Ornamental están cubiertos como segmentos por Tipo de Cultivo. Nigeria, Arabia Saudita, Sudáfrica, Turquía están cubiertos como segmentos por País.| Boro |

| Cobre |

| Hierro |

| Manganeso |

| Molibdeno |

| Zinc |

| Otros |

| Fertigación |

| Foliar |

| Suelo |

| Cultivos de Campo |

| Cultivos Hortícolas |

| Césped y Ornamental |

| Nigeria |

| Arabia Saudita |

| Sudáfrica |

| Turquía |

| Resto de Oriente Medio y África |

| Producto | Boro |

| Cobre | |

| Hierro | |

| Manganeso | |

| Molibdeno | |

| Zinc | |

| Otros | |

| Modo de Aplicación | Fertigación |

| Foliar | |

| Suelo | |

| Tipo de Cultivo | Cultivos de Campo |

| Cultivos Hortícolas | |

| Césped y Ornamental | |

| Geografía | Nigeria |

| Arabia Saudita | |

| Sudáfrica | |

| Turquía | |

| Resto de Oriente Medio y África |

Definición de mercado

- NIVEL DE ESTIMACIÓN DEL MERCADO - Las estimaciones de mercado para los distintos tipos de fertilizantes se han realizado a nivel de producto y no a nivel de nutriente.

- TIPOS DE NUTRIENTES CUBIERTOS - Micronutrientes: Zn, Mn, Cu, Fe, Mo, B y Otros

- TASA PROMEDIO DE APLICACIÓN DE NUTRIENTES - Se refiere al volumen promedio de nutriente consumido por hectárea de tierra agrícola en cada país.

- TIPOS DE CULTIVOS CUBIERTOS - Cultivos de Campo: Cereales, Legumbres, Oleaginosas y Cultivos de Fibra. Horticultura: Frutas, Verduras, Cultivos de Plantación y Especias, Césped y Plantas Ornamentales

| Palabra clave | Definición |

|---|---|

| Fertilizante | Sustancia química aplicada a los cultivos para garantizar los requisitos nutricionales, disponible en diversas formas como gránulos, polvos, líquidos, solubles en agua, etc. |

| Fertilizante Especializado | Utilizado para mejorar la eficiencia y la disponibilidad de nutrientes, aplicado a través del suelo, vía foliar y por fertigación. Incluye fertilizantes de liberación controlada (FLC), fertilizantes de liberación lenta (FLL), fertilizantes líquidos y fertilizantes solubles en agua. |

| Fertilizantes de Liberación Controlada (FLC) | Recubiertos con materiales como polímeros, polímero-azufre y otros materiales como resinas para garantizar la disponibilidad de nutrientes al cultivo durante todo su ciclo de vida. |

| Fertilizantes de Liberación Lenta (FLL) | Recubiertos con materiales como azufre, nim, etc., para garantizar la disponibilidad de nutrientes al cultivo durante un período más prolongado. |

| Fertilizantes Foliares | Comprenden tanto fertilizantes líquidos como solubles en agua aplicados mediante aplicación foliar. |

| Fertilizantes Solubles en Agua | Disponibles en diversas formas, incluidos líquido, polvo, etc., utilizados en el modo de aplicación de fertilizantes foliar y por fertigación. |

| Fertigación | Fertilizantes aplicados a través de diferentes sistemas de riego como riego por goteo, micro riego, riego por aspersión, etc. |

| Amoniaco Anhidro | Utilizado como fertilizante, inyectado directamente en el suelo, disponible en forma líquida gaseosa. |

| Superfosfato Simple (SPS) | Fertilizante fosfórico que contiene únicamente fósforo en una proporción menor o igual al 35%. |

| Superfosfato Triple (SPT) | Fertilizante fosfórico que contiene únicamente fósforo en una proporción superior al 35%. |

| Fertilizantes de Eficiencia Mejorada | Fertilizantes recubiertos o tratados con capas adicionales de diversos ingredientes para hacerlos más eficientes en comparación con otros fertilizantes. |

| Fertilizante Convencional | Fertilizantes aplicados a los cultivos a través de métodos tradicionales, incluidos la aplicación al voleo, la colocación en surcos, la incorporación mediante arado, etc. |

| Micronutrientes Quelados | Fertilizantes de micronutrientes recubiertos con agentes quelantes como EDTA, EDDHA, DTPA, HEDTA, etc. |

| Fertilizantes Líquidos | Disponibles en forma líquida, utilizados principalmente para la aplicación de fertilizantes a los cultivos mediante métodos foliares y de fertigación. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: IDENTIFICAR LAS VARIABLES CLAVE: Con el fin de construir una metodología de pronóstico sólida, las variables y factores identificados en el Paso 1 se contrastan con los números históricos de mercado disponibles. A través de un proceso iterativo, se establecen las variables necesarias para el pronóstico de mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Construir un Modelo de Mercado: Las estimaciones del tamaño de mercado para los años de pronóstico están en términos nominales. La inflación no forma parte de los precios, y el precio de venta promedio (PVP) se mantiene constante durante todo el período de pronóstico para cada país.

- Paso 3: Validar y Finalizar: En este importante paso, todos los números de mercado, variables y valoraciones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Asignaciones de Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción