Tamaño y participación del mercado de macronutrientes secundarios

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2025) | 19.43 Mil millones de dólares |

| Tamaño del Mercado (2031) | 24.59 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.82% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | Asia-Pacífico |

| Concentración del Mercado | Bajo |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de macronutrientes secundarios por Mordor Intelligence

El tamaño del mercado de macronutrientes secundarios fue valorado en USD 18,38 mil millones en 2025, se estima en USD 19,43 mil millones en 2026, y se proyecta que alcance USD 24,59 mil millones para 2031, expandiéndose a una CAGR del 4,82% durante el período de pronóstico (2026–2031). La fuerte demanda de nutrición equilibrada del suelo, la recuperación de azufre exigida por las refinerías y las tecnologías de cogranulación que reducen los pases en campo están reforzando esta tendencia al alza. La disminución de la fertilidad del suelo en los cinturones de alta producción de trigo, maíz y oleaginosas, junto con la expansión de invernaderos en la región de Asia-Pacífico, están agudizando el enfoque en los aportes de calcio, magnesio y azufre. El azufre elemental obtenido de la desulfurización del diésel ha reducido los costos de materias primas, mientras que el hardware de aplicación de precisión ha aumentado la eficiencia en el uso de nutrientes. En conjunto, estos factores mantienen al mercado de macronutrientes secundarios firmemente en una trayectoria de crecimiento.

Conclusiones clave del informe

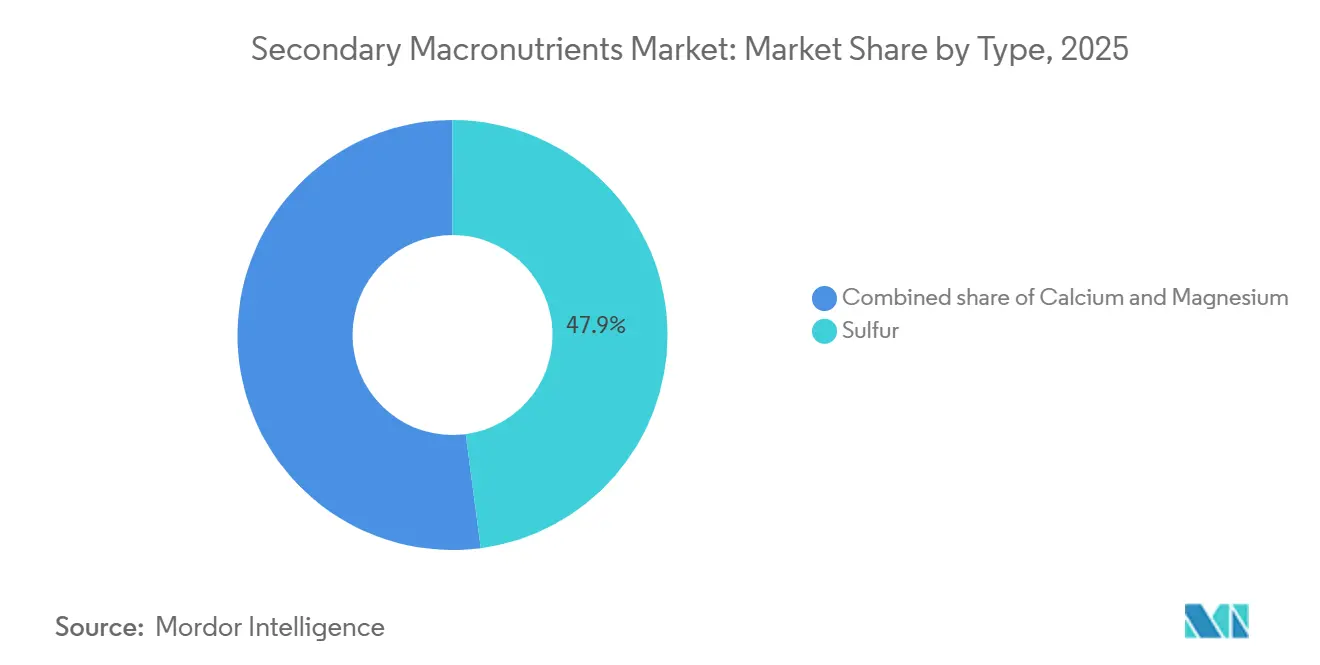

- Por tipo, el azufre representó la mayor participación del mercado de macronutrientes secundarios, con un 47,9% en 2025, mientras que se proyecta que el calcio sea el segmento de más rápido crecimiento, avanzando a una CAGR del 5,8% de 2026 a 2031.

- Por modo de aplicación, la aplicación al suelo representó el 76,5% del mercado en 2025, mientras que se prevé que la fertigación registre la tasa de crecimiento más alta, con una CAGR del 6,1% hasta 2031.

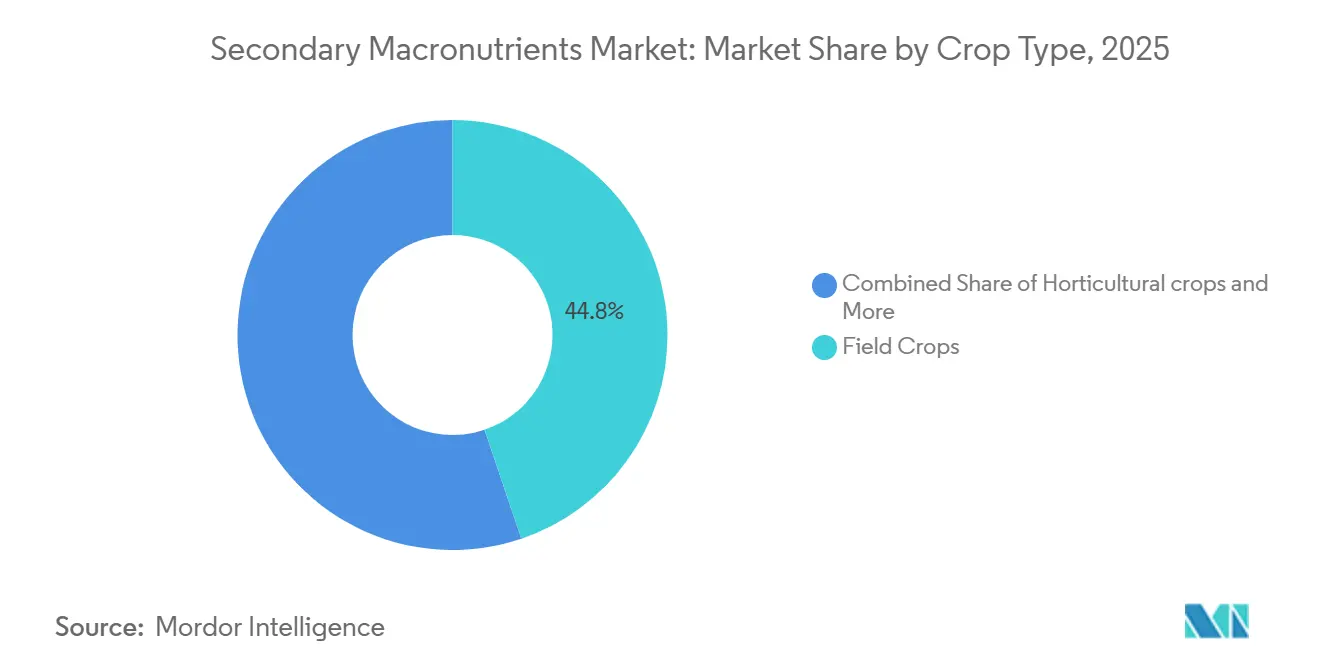

- Por tipo de cultivo, los cultivos de campo capturaron el mayor tamaño del mercado de macronutrientes secundarios, representando el 44,8% del mercado en 2025, mientras que se proyecta que los cultivos hortícolas sean el segmento de más rápido crecimiento, expandiéndose a una CAGR del 5,9% de 2026 a 2031.

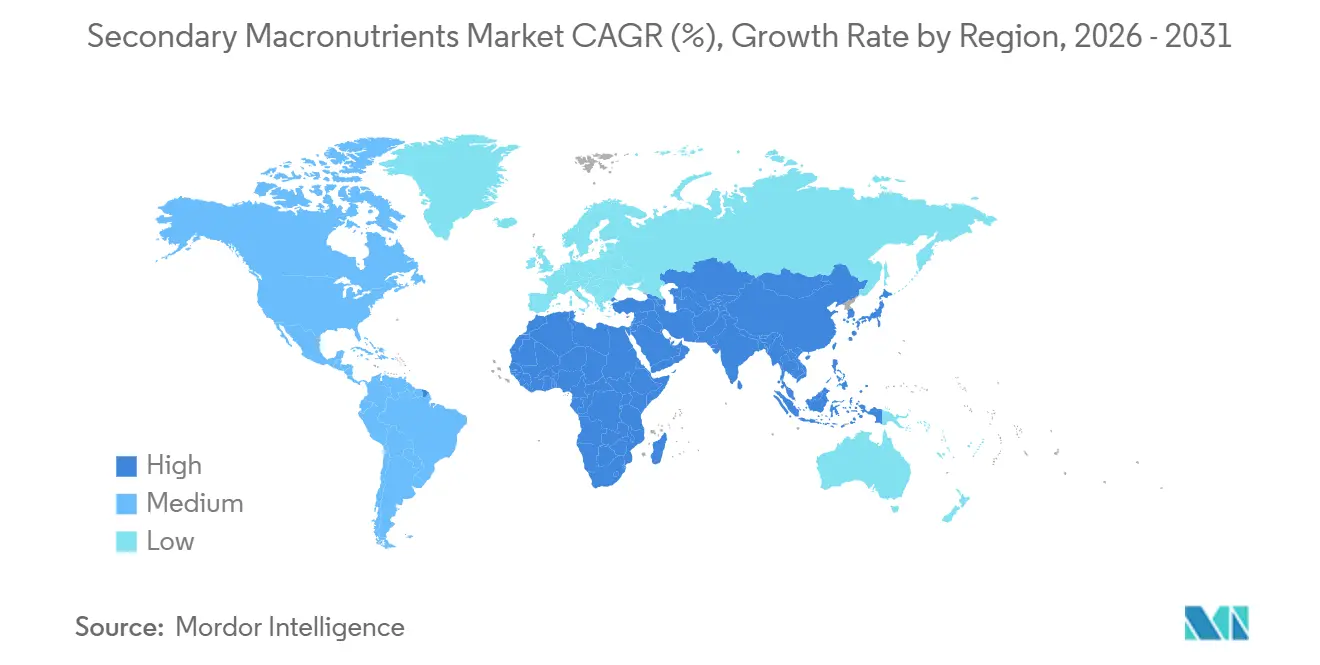

- Por geografía, Asia-Pacífico representó el 40,0% del mercado en 2025 y también se proyecta que sea el mercado regional de más rápido crecimiento, avanzando a una CAGR del 5,8% de 2026 a 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e información del mercado global de macronutrientes secundarios

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de la CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Demanda de calcio impulsada por la acidez del suelo en los cinturones de trigo panificable | +0.80% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Modernización de fertirriego en megainvernaderos con riego por goteo | +0.60% | Núcleo de Asia-Pacífico, con extensión a Europa y América del Norte | Corto plazo (≤ 2 años) |

| Expansión del área sembrada con caña de azúcar en el Sudeste Asiático | +0.50% | Asia-Pacífico | Mediano plazo (2-4 años) |

| Normativas de diésel de ultra bajo contenido de azufre que impulsan la oferta de azufre elemental | +0.70% | Global | Largo plazo (≥ 4 años) |

| Cogranulación que incorpora Ca-Mg-S en gránulos únicos | +0.40% | Global | Mediano plazo (2-4 años) |

| Programas de administración de nutrientes secundarios por cooperativas de distribuidores minoristas | +0.30% | América del Norte y Europa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Demanda de calcio impulsada por la acidez del suelo en los cinturones de trigo panificable

El cultivo continuo de trigo ligado al uso intensivo de nitrógeno está acelerando la acidificación del suelo. La producción doméstica de cal agrícola en los Estados Unidos aumentó significativamente en 2024, lo que indica una mayor respuesta de los agricultores a la caída del pH del suelo[1]Fuente: Servicio Geológico de los Estados Unidos, "Resúmenes de productos minerales 2024: Cal," usgs.gov. El nitrato de calcio y el sulfato de calcio se aplican cada vez más para restablecer el equilibrio de nutrientes, mejorar la calidad del grano y sostener las primas de proteína en las cadenas de suministro orientadas a la exportación. Dado que la acidificación es acumulativa, las aplicaciones recurrentes de calcio generan una demanda constante para los proveedores. Los fabricantes de harinas premium que recompensan perfiles de mayor fuerza en la masa refuerzan la disposición de los agricultores a presupuestar macronutrientes secundarios. La tendencia se extiende a Canadá, Francia y Polonia, alineándose con iniciativas nacionales de salud del suelo que vinculan los pagos a la mejora de la capacidad de intercambio catiónico.

Modernización de fertirriego en megainvernaderos con riego por goteo

Las granjas de invernadero a escala industrial en China, los estados del Golfo, España y México ahora prefieren el calcio, magnesio y azufre líquidos suministrados a través de líneas de goteo existentes. La conversión de la aplicación granular superficial al fertirriego reduce la mano de obra hasta en un 25% por hectárea y potencia la absorción al sincronizar el flujo de nutrientes con la transpiración de las plantas. Las instalaciones integran sensores en tiempo real que orientan los ajustes de dosificación, reduciendo el exceso de suministro y aumentando el rendimiento por metro cuadrado. Los distribuidores de insumos responden lanzando nitrato de calcio técnico sin cloruros, totalmente soluble en agua fría. Esta ola de modernización de bajo consumo de capital eleva la demanda de formulaciones premium en el mercado de fertilizantes de macronutrientes secundarios e impulsa a los proveedores de equipos a combinar inyectores venturi con paquetes de nutrientes por suscripción.

Expansión del área sembrada con caña de azúcar en el Sudeste Asiático

Tailandia, Vietnam y Filipinas están destinando llanuras fértiles a la caña de azúcar para cumplir los objetivos domésticos de biocombustibles y las cuotas de exportación. Los paquetes de apoyo gubernamental subvencionan el superfosfato simple rico en azufre y el yeso con calcio, amortiguando los costes del agricultor y elevando las tasas promedio de aplicación de nutrientes. La agencia de investigación japonesa JIRCAS subraya el papel del azufre en la síntesis de sacarosa y el vínculo del calcio con la resistencia de la caña, ambos vitales para el rendimiento del molino[2]Fuente: Centro Internacional de Investigación Agrícola de Japón, "Tendencias de precios de fertilizantes," jircas.go.jp. Los mezcladores de fertilizantes están construyendo centros costeros cerca de las refinerías para aprovechar el azufre elemental, acortando las cadenas de suministro y fomentando la estabilidad de precios en este segmento de rápida expansión.

Normativas de diésel de ultra bajo contenido de azufre que impulsan la oferta de azufre elemental

Los refinadores de todo el mundo reducen el azufre a 10 ppm para cumplir los mandatos del diésel de carretera. La producción de azufre elemental ha aumentado considerablemente, lo que impulsó una caída del 26% en los precios en 2024[3]Fuente: Grupo del Banco Mundial, "Los precios de los fertilizantes bajan ligeramente," worldbank.org. Los fabricantes de fertilizantes aseguran contratos de suministro a largo plazo con empresas energéticas, reduciendo la volatilidad de las materias primas y ampliando las campañas de granulación. Esta abundante disponibilidad de materia prima representa un viento de cola estructural en costes para el mercado de fertilizantes de macronutrientes secundarios, ampliando los márgenes e impulsando adiciones de capacidad en economías emergentes que anteriormente dependían de las importaciones.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de la CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Volatilidad del flete marítimo para el nitrato de calcio a granel | −0.4% | Regiones dependientes de importaciones | Corto plazo (≤ 2 años) |

| Declive en los grados de mineral de magnesio en Rusia e Israel | −0.3% | Global | Largo plazo (≥ 4 años) |

| Lentitud en las aprobaciones de la UE para fertilizantes de yeso reciclado | −0.2% | Europa | Mediano plazo (2-4 años) |

| Restricción del flujo de caja de los agricultores por el endurecimiento del crédito agrícola en América del Sur | −0.5% | América del Sur | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad del flete marítimo para el nitrato de calcio a granel

Los costes del transporte transoceánico se mantienen por encima de las normas previas a la pandemia, con tarifas al contado que oscilan un 40% en pocos meses. El Panel de Transporte de Fertilizantes del USDA muestra que los envíos de fertilizantes enfrentan escasez de contenedores que prolonga el período de entrega[4]Fuente: Servicio Geológico de los Estados Unidos, "Resúmenes de productos minerales 2024: Magnesio," usgs.gov. Los mercados dependientes de importaciones como el sur de Asia absorben estos mayores costes de flete en el coste de desembarque, elevando los precios en la puerta de la granja. Algunos compradores posponen pedidos de nitrato de calcio o sustituyen por nitrato cálcico amónico de menor calidad, lo que deprime el crecimiento a corto plazo en el mercado de fertilizantes de macronutrientes secundarios.

Declive en los grados de mineral de magnesio en Rusia e Israel

Los principales productores de fertilizantes informan de un declive en los grados de mineral que ahora promedian por debajo del 9%, lo que incrementa las relaciones residuo-mineral y eleva el consumo de energía por tonelada de material procesado. Según las evaluaciones del Servicio Geológico de los Estados Unidos (USGS), los costes de extracción continúan aumentando a medida que los mineros se ven obligados a acceder a filones más profundos y de menor rendimiento, lo que requiere perforaciones e instalaciones de beneficio más intensivas[5]Fuente: USDA, "Panel de Transporte de Fertilizantes," cen-commodities.com. Este endurecimiento del suministro aguas arriba ha llevado al sector a diversificar las fuentes hacia Australia y China, aunque la mayoría de los nuevos proyectos de extracción y procesamiento en estas regiones implican cronogramas de desarrollo de varios años, lo que sugiere que las actuales restricciones de suministro y presiones sobre los precios probablemente persistirán durante el mediano plazo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo: el dominio del azufre refleja las prioridades de síntesis de proteínas

El azufre mantuvo el 47,9% del mercado de macronutrientes secundarios en 2025, impulsado por su vínculo vital con la formación de aminoácidos y el desarrollo de aceite en canola y soja. El segmento crece de manera constante gracias a la abundante oferta de azufre elemental derivado de refinerías, que sustenta precios competitivos. Se proyecta que el calcio crezca al ritmo más rápido, con una CAGR del 5,8% de 2026 a 2031, a medida que los agricultores abordan la acidificación del suelo y los requisitos de firmeza de los frutos en los huertos. La demanda de magnesio se centra en las cuotas de horticultura de alto valor que recompensan los niveles óptimos de clorofila. La ventaja de costo del azufre y su amplia necesidad en los cultivos lo mantendrán firmemente en primer lugar, pero la acelerada adopción del calcio tanto en la agricultura a campo abierto como en la de entorno controlado señala una brecha que se estrecha.

La mayor desulfurización en refinerías de América del Norte, Oriente Medio y Asia garantiza un suministro estructuralmente amplio de azufre bruto, apoyando la expansión de la capacidad de gránulos y pastillas. La fertigación de precisión libera el potencial del calcio y el nitrato en invernaderos de tomate y pimiento, reforzando los márgenes para las líneas de productos solubles. El magnesio mantiene su papel especializado en hortalizas de hoja y frutas tropicales, donde la retención del color es innegociable para los mercados de exportación.

Por modo de aplicación: las aplicaciones en suelo dominan a pesar del crecimiento del fertirriego

La aplicación al suelo representó el 76,5% del mercado de macronutrientes secundarios en 2025, lo que refleja la familiaridad de los agricultores y la compatibilidad con la maquinaria. Los distribuidores y sembradoras neumáticas establecidos admiten gránulos cogranulados de Ca-Mg-S sin cambios en el flujo de trabajo. Sin embargo, la fertigación es el canal de más rápido crecimiento, con una CAGR del 6,1% durante 2026 a 2031, impulsada por la proliferación de invernaderos e incentivos para la reconversión de riego por goteo. Los pulverizados foliares cubren nichos específicos cuando la corrección rápida de deficiencias es esencial, particularmente en bloques de uva de mesa premium.

Los macronutrientes secundarios líquidos logran eficiencias de absorción hasta un 20% superiores a las aplicaciones equivalentes en campo, lo que persuade a los inversores en invernaderos de alta tecnología a integrar inyectores en línea. Los desarrolladores de aplicación al suelo contrarrestan añadiendo inhibidores de ureasa y recubrimientos poliméricos que moderan la liberación de nutrientes, manteniendo su relevancia en los cultivos de campo. Las formulaciones foliares contienen surfactantes y agentes quelantes que aceleran la absorción foliar, aunque sus volúmenes siguen siendo modestos en comparación con los de gránulos y líquidos.

Por Tipo de Cultivo: Los Cultivos de Campo Dominan Mientras que la Horticultura Lidera el Crecimiento

Los cultivos de campo representaron el 44,8% del tamaño del mercado de macronutrientes secundarios en 2024, debido a la vasta cobertura en hectáreas de trigo, maíz, soja y colza. El suministro estable de materias primas y las recomendaciones bien definidas impulsan una demanda predecible año tras año. Se proyecta que los Cultivos Hortícolas sean el segmento de más rápido crecimiento, con una CAGR del 5,9%, de 2026 a 2031, impulsados por el aumento de los ingresos disponibles que incrementa la demanda de frutas y verduras de alta calidad. Los nichos de césped y ornamentales dependen de las primas de calidad visual que toleran insumos especializados de mayor grado.

Los contratos de proteína en suelo para trigo incentivan el abonado de cobertura con azufre, mientras que los procesadores de canola pagan bonificaciones por contenido de aceite que justifican las mezclas incrementales de Mg-S. Los productores de pimiento morrón en invernadero en Turquía y España adoptan calcio y nitrato mediante fertigación para prevenir la podredumbre apical, impulsando la demanda hortícola. Los campos de golf en el Cinturón del Sol aplican sulfato de magnesio para mantener el color del césped bajo alta evapotranspiración, subrayando las oportunidades en microsegmentos.

Análisis geográfico

Asia-Pacífico mantuvo una participación del 40,0% en el mercado de macronutrientes secundarios en 2025 y se proyecta que se expanda a una CAGR del 5,8% durante 2026-2031. La modernización respaldada por el gobierno en China, India y el Sudeste Asiático combina subsidios para la salud del suelo con servicios de extensión que promueven programas de nutrición equilibrada. La superficie de caña de azúcar en Tailandia y Vietnam por sí sola eleva la demanda de azufre en dos dígitos, mientras que la superficie de invernaderos en la provincia de Shandong impulsa las importaciones de calcio líquido. Las diversas zonas agroclimáticas de la región crean bolsas de demanda multifacéticas que los proveedores globales atienden mediante portafolios de grados específicos para cada región.

América del Norte disfruta de una adopción madura y se centra en las ganancias de eficiencia. Las normas de diésel de ultra bajo contenido de azufre garantizan un suministro constante de azufre elemental, reduciendo la volatilidad de precios. Los agricultores integran aplicadores de tasa variable para ajustar las prescripciones de nutrientes secundarios con los mapas de rendimiento. Europa prioriza el abastecimiento de economía circular, pero lucha con los plazos extendidos de REACH para los productos reciclados. Las aplicaciones de calcio son prominentes a medida que los agricultores neutralizan los aportes de nitrógeno acidificantes, especialmente en Alemania y Polonia.

América del Sur presenta una dicotomía: Brasil, la potencia del continente, aumenta el uso de macronutrientes secundarios a medida que los molinos de soja y azúcar demandan mayor proteína y sacarosa; Argentina se rezaga bajo restricciones crediticias que frenan el gasto discrecional. Oriente Medio y África demuestran un creciente interés en el nitrato de calcio para la agricultura protegida; los proyectos de seguridad alimentaria de Arabia Saudita y los clusters de invernaderos egipcios impulsan el crecimiento desde una base pequeña. Estos corredores emergentes están añadiendo gradualmente peso al mercado de macronutrientes secundarios.

Panorama competitivo

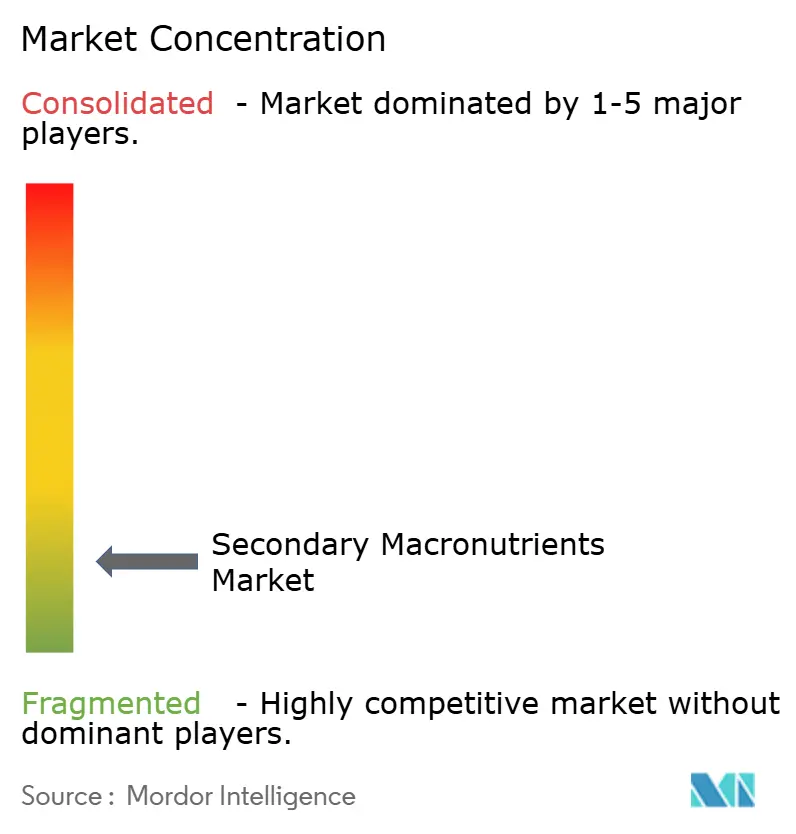

El mercado de macronutrientes secundarios está muy fragmentado; los cinco principales proveedores ostentan una participación combinada mínima, lo que se traduce en amplio espacio para especialistas regionales. Los principales actores como Yara International y Mosaic se apoyan en una amplia logística de distribución y plataformas de asesoramiento en nutrición de cultivos propias. Refuerzan sus portafolios mediante integración vertical hacia atrás. La expansión de Yara en el manejo de azufre de refinería es un ejemplo reciente.

Las empresas regionales prosperan adaptando los grados a las químicas del suelo local y ofreciendo servicios integrados que combinan análisis, mezcla personalizada y micrologística. Las capacidades de cogranulación se están convirtiendo en activos diferenciadores, con licenciatarios de tecnología firmando acuerdos de múltiples plantas en América del Sur y África. Las solicitudes de patentes aumentan en mezclas líquidas de liberación controlada y mejoradas con tensioactivos, lo que subraya la rivalidad continua en I+D incluso a niveles modestos de participación de mercado.

Los mandatos de sostenibilidad aceleran el interés en el yeso derivado de residuos y el magnesio proveniente de salmueras de desalinización, áreas donde los nuevos competidores ágiles desafían a los actores establecidos. Sin embargo, los prolongados procesos regulatorios en Europa moderan la rápida expansión. Las alianzas estratégicas entre refinadores de energía que suministran azufre elemental y convertidores de fertilizantes siguen siendo fundamentales para el liderazgo en costes. A medida que las curvas de costes se aplanan, la competencia en asesoramiento técnico emerge como el principal diferenciador.

Líderes de la industria de macronutrientes secundarios

ICL Group Ltd

K+S Aktiengesellschaft

Koch Industries Inc.

The Mosaic Company

Yara International ASA

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Marzo de 2025: Coromandel International duplicó la capacidad de pastillas de azufre en Visakhapatnam a 50.000 toneladas métricas para asegurar un suministro constante de materia prima para los productos de azufre bentonítico.

- Abril de 2023: K+S adquirió el 75% de la participación del negocio de fertilizantes de una empresa comercializadora sudafricana, Industrial Commodities Holdings (Pty) Ltd (ICH). Además de ampliar el negocio principal, K+S fortalece sus operaciones en el sur y el este de África como resultado de esta adquisición. El negocio de fertilizantes recién adquirido operará en el futuro en una empresa conjunta bajo el nombre de Fertiv Pty Ltd.

Alcance del informe global del mercado de macronutrientes secundarios

El informe del mercado de fertilizantes de macronutrientes secundarios segmenta la industria por tipo (calcio, magnesio y azufre), modo de aplicación (fertirriego, foliar y suelo), tipo de cultivo (cultivos de campo, cultivos hortícolas y césped y ornamentales) y región (Asia-Pacífico, Europa, Oriente Medio y África, América del Norte y América del Sur). El informe incluye el tamaño del mercado en valor en USD y volumen.

| Simple | Macronutrientes secundarios | Calcio |

| Magnesio | ||

| Azufre |

| Fertirriego |

| Foliar |

| Suelo |

| Cultivos de campo |

| Cultivos hortícolas |

| Césped y ornamentales |

| Asia-Pacífico | Australia |

| Bangladés | |

| China | |

| India | |

| Indonesia | |

| Japón | |

| Pakistán | |

| Filipinas | |

| Tailandia | |

| Vietnam | |

| Resto de Asia-Pacífico | |

| Europa | Francia |

| Alemania | |

| Italia | |

| Países Bajos | |

| Rusia | |

| España | |

| Ucrania | |

| Reino Unido | |

| Resto de Europa | |

| Oriente Medio y África | Nigeria |

| Arabia Saudita | |

| Sudáfrica | |

| Turquía | |

| Resto de Oriente Medio y África | |

| América del Norte | Canadá |

| México | |

| Estados Unidos | |

| Resto de América del Norte | |

| América del Sur | Argentina |

| Brasil | |

| Resto de América del Sur |

| Tipo | Simple | Macronutrientes secundarios | Calcio |

| Magnesio | |||

| Azufre | |||

| Modo de aplicación | Fertirriego | ||

| Foliar | |||

| Suelo | |||

| Tipo de cultivo | Cultivos de campo | ||

| Cultivos hortícolas | |||

| Césped y ornamentales | |||

| Región | Asia-Pacífico | Australia | |

| Bangladés | |||

| China | |||

| India | |||

| Indonesia | |||

| Japón | |||

| Pakistán | |||

| Filipinas | |||

| Tailandia | |||

| Vietnam | |||

| Resto de Asia-Pacífico | |||

| Europa | Francia | ||

| Alemania | |||

| Italia | |||

| Países Bajos | |||

| Rusia | |||

| España | |||

| Ucrania | |||

| Reino Unido | |||

| Resto de Europa | |||

| Oriente Medio y África | Nigeria | ||

| Arabia Saudita | |||

| Sudáfrica | |||

| Turquía | |||

| Resto de Oriente Medio y África | |||

| América del Norte | Canadá | ||

| México | |||

| Estados Unidos | |||

| Resto de América del Norte | |||

| América del Sur | Argentina | ||

| Brasil | |||

| Resto de América del Sur | |||

Definición de mercado

- NIVEL DE ESTIMACIÓN DEL MERCADO - Las estimaciones del mercado para los distintos tipos de fertilizantes se han realizado a nivel de producto y no a nivel de nutriente.

- TIPOS DE NUTRIENTES CUBIERTOS - Macronutrientes secundarios: Ca, Mg y S

- TASA PROMEDIO DE APLICACIÓN DE NUTRIENTES - Se refiere al volumen promedio de nutriente consumido por hectárea de tierra agrícola en cada país.

- TIPOS DE CULTIVO CUBIERTOS - Cultivos de campo: cereales, leguminosas, oleaginosas y cultivos de fibra. Horticultura: frutas, verduras, cultivos de plantación y especias, césped y ornamentales.

| Palabra clave | Definición |

|---|---|

| Fertilizante | Sustancia química aplicada a los cultivos para garantizar los requerimientos nutricionales, disponible en diversas formas como gránulos, polvos, líquidos, hidrosolubles, etc. |

| Fertilizante especializado | Utilizado para mayor eficiencia y disponibilidad de nutrientes, aplicado mediante suelo, foliar y fertirriego. Incluye fertilizantes de liberación controlada (CRF), fertilizantes de liberación lenta (SRF), fertilizantes líquidos e hidrosolubles. |

| Fertilizantes de liberación controlada (CRF) | Recubiertos con materiales como polímero, polímero-azufre y otros materiales como resinas para garantizar la disponibilidad de nutrientes al cultivo durante todo su ciclo de vida. |

| Fertilizantes de liberación lenta (SRF) | Recubiertos con materiales como azufre, neem, etc., para garantizar la disponibilidad de nutrientes al cultivo durante un período más prolongado. |

| Fertilizantes foliares | Comprenden fertilizantes tanto líquidos como hidrosolubles aplicados mediante aplicación foliar. |

| Fertilizantes hidrosolubles | Disponibles en diversas formas, incluyendo líquido, polvo, etc., utilizados en el modo de aplicación foliar y de fertirriego. |

| Fertirriego | Fertilizantes aplicados a través de diferentes sistemas de irrigación, como riego por goteo, micro irrigación, riego por aspersión, etc. |

| Amoníaco anhidro | Utilizado como fertilizante, inyectado directamente en el suelo, disponible en forma gaseosa líquida. |

| Superfosfato simple (SSP) | Fertilizante fosfórico que contiene únicamente fósforo en una proporción menor o igual al 35%. |

| Superfosfato triple (TSP) | Fertilizante fosfórico que contiene únicamente fósforo en una proporción superior al 35%. |

| Fertilizantes de eficiencia mejorada | Fertilizantes recubiertos o tratados con capas adicionales de diversos ingredientes para hacerlos más eficientes en comparación con otros fertilizantes. |

| Fertilizante convencional | Fertilizantes aplicados a los cultivos mediante métodos tradicionales, incluyendo la distribución al voleo, la colocación en hileras, la incorporación al suelo con arado, etc. |

| Micronutrientes quelados | Fertilizantes de micronutrientes recubiertos con agentes quelantes como EDTA, EDDHA, DTPA, HEDTA, etc. |

| Fertilizantes líquidos | Disponibles en forma líquida, principalmente utilizados para la aplicación de fertilizantes a los cultivos mediante métodos foliar y de fertirriego. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: IDENTIFICACIÓN DE VARIABLES CLAVE: Con el fin de desarrollar una metodología de pronóstico sólida, las variables y factores identificados en el Paso 1 se contrastan con los datos históricos disponibles del mercado. Mediante un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Construcción del modelo de mercado: Las estimaciones del tamaño del mercado para los años de pronóstico están expresadas en términos nominales. La inflación no forma parte de la fijación de precios, y el precio de venta promedio (PVP) se mantiene constante durante todo el período de pronóstico para cada país.

- Paso 3: Validación y finalización: En este importante paso, todos los datos del mercado, las variables y las opiniones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en distintos niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la investigación: Informes sindicados, asignaciones de consultoría personalizada, bases de datos y plataformas de suscripción