Tamaño y Participación del Mercado de Aféresis

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 4.16 Mil millones de dólares |

| Tamaño del Mercado (2031) | 5.48 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.67% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Aféresis por Mordor Intelligence

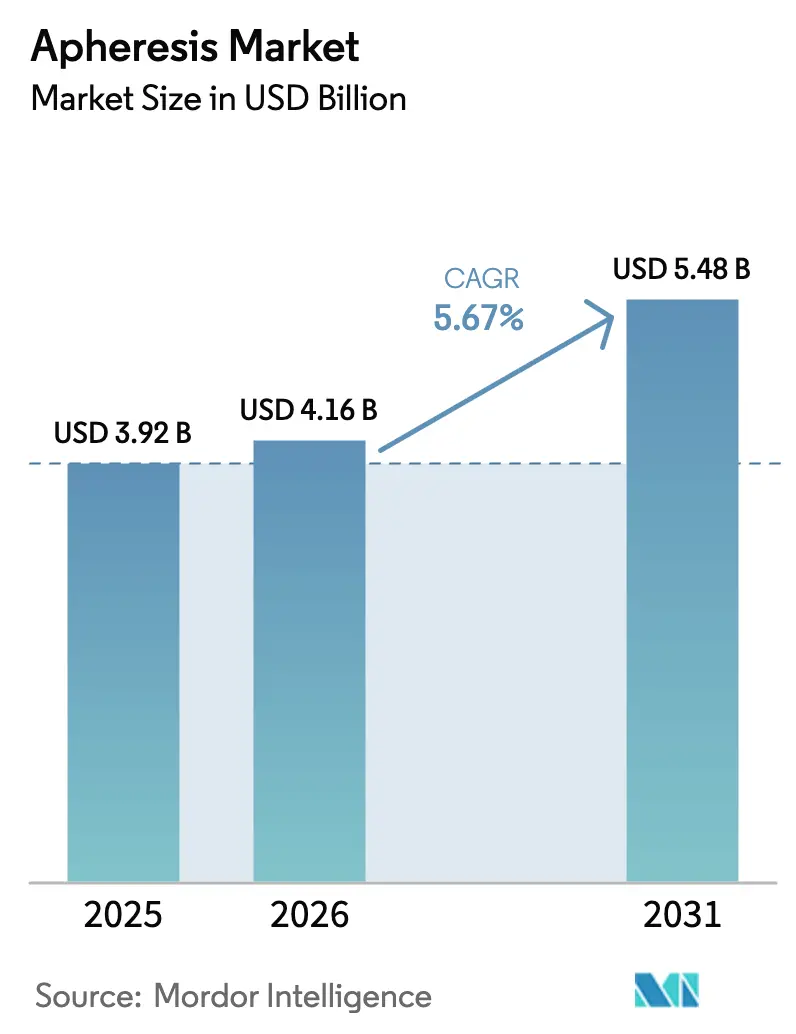

Se espera que el tamaño del Mercado de Aféresis aumente de USD 3,92 mil millones en 2025 a USD 4,16 mil millones en 2026 y alcance USD 5,48 mil millones en 2031, creciendo a una CAGR del 5,67% durante 2026-2031.

La demanda se extiende ahora más allá de la medicina transfusional, ya que cada producto CAR-T aprobado por la FDA depende de la leucaféresis estandarizada, transformando el procedimiento en un insumo farmacéutico recurrente y alentando a los hospitales a tratar las unidades de aféresis como infraestructura oncológica central. Los kits de un solo uso que reducen el consumo de agua y energía se han convertido en prioridades de adquisición a pesar de elevar los costos por procedimiento, mientras que los sistemas de membrana automatizados están acortando los tiempos de ejecución y mejorando los rendimientos celulares. La escasez de inmunoglobulina derivada del plasma en América del Norte y Europa está sosteniendo altos volúmenes de plasmaféresis, y las vías regulatorias aceleradas en China y Japón están agilizando las aprobaciones de dispositivos que respaldan los programas regionales de autosuficiencia. La intensidad competitiva se mantiene moderada porque los desechables patentados vinculan a los compradores con los ecosistemas de proveedores establecidos, incluso cuando los competidores chinos de nivel medio reducen los precios de los equipos de capital.

Conclusiones Clave del Informe

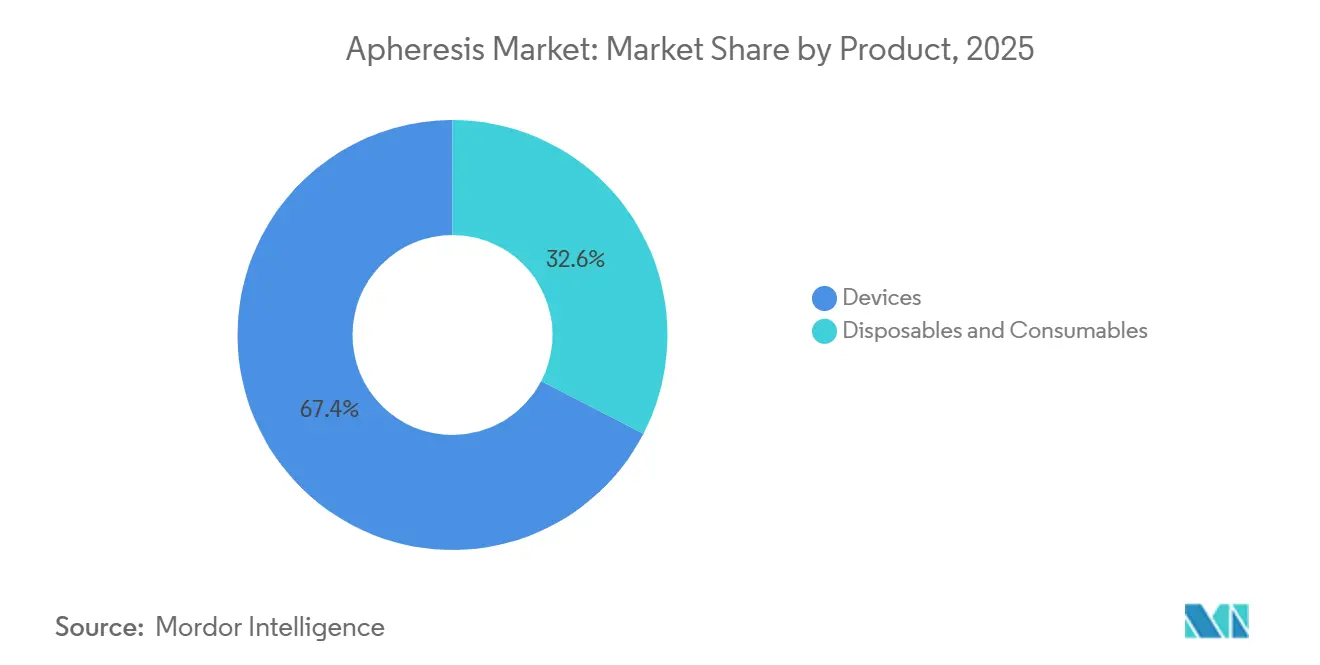

- Por producto, los dispositivos capturaron el 67,43% de la participación del mercado de aféresis en 2025, mientras que se prevé que los desechables y consumibles crezcan a una CAGR del 7,24% hasta 2031.

- Por procedimiento, la plasmaféresis representó el 41,62% del volumen de 2025, mientras que la fotoféresis avanza a una CAGR del 8,35% hasta 2031.

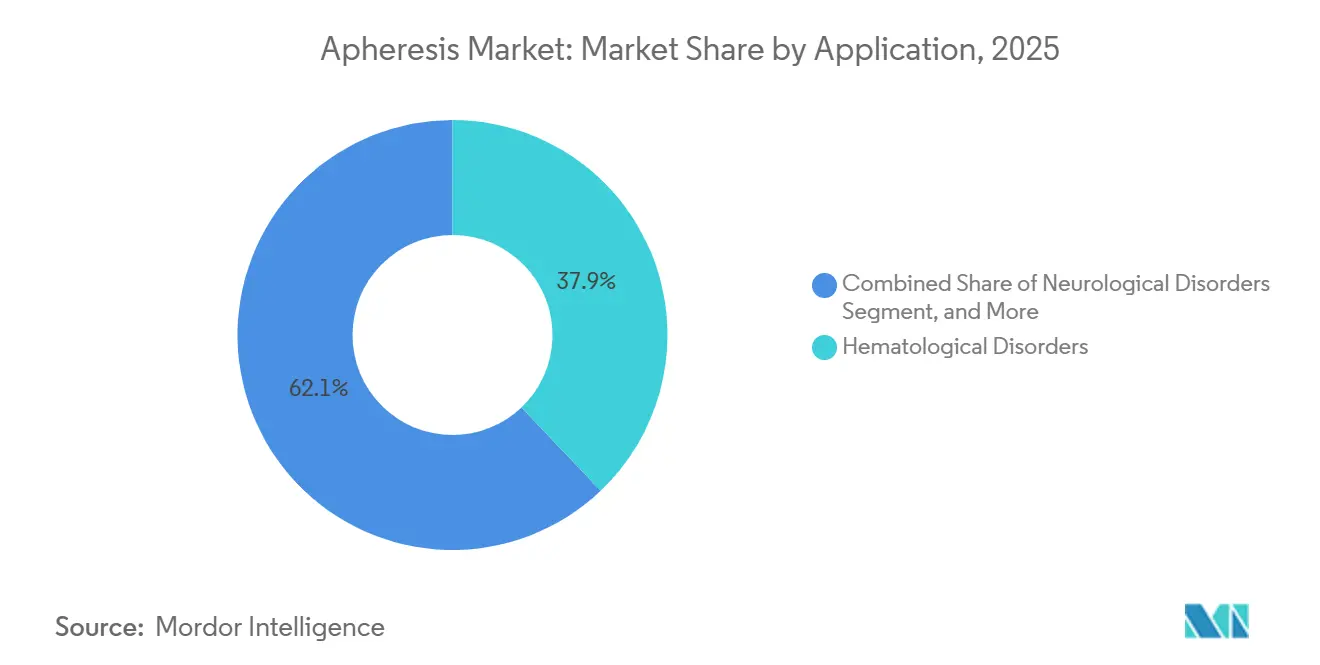

- Por aplicación, los trastornos hematológicos representaron el 37,88% del mercado de aféresis en 2025, y se proyecta que los trastornos neurológicos se expandan a una CAGR del 6,85% hasta 2031.

- Por usuario final, los hospitales y centros de transfusión lideraron con una participación de ingresos del 47,74% en 2025; se proyecta que los bancos de sangre y proveedores de componentes registren la CAGR más alta del 8,68% de 2026 a 2031.

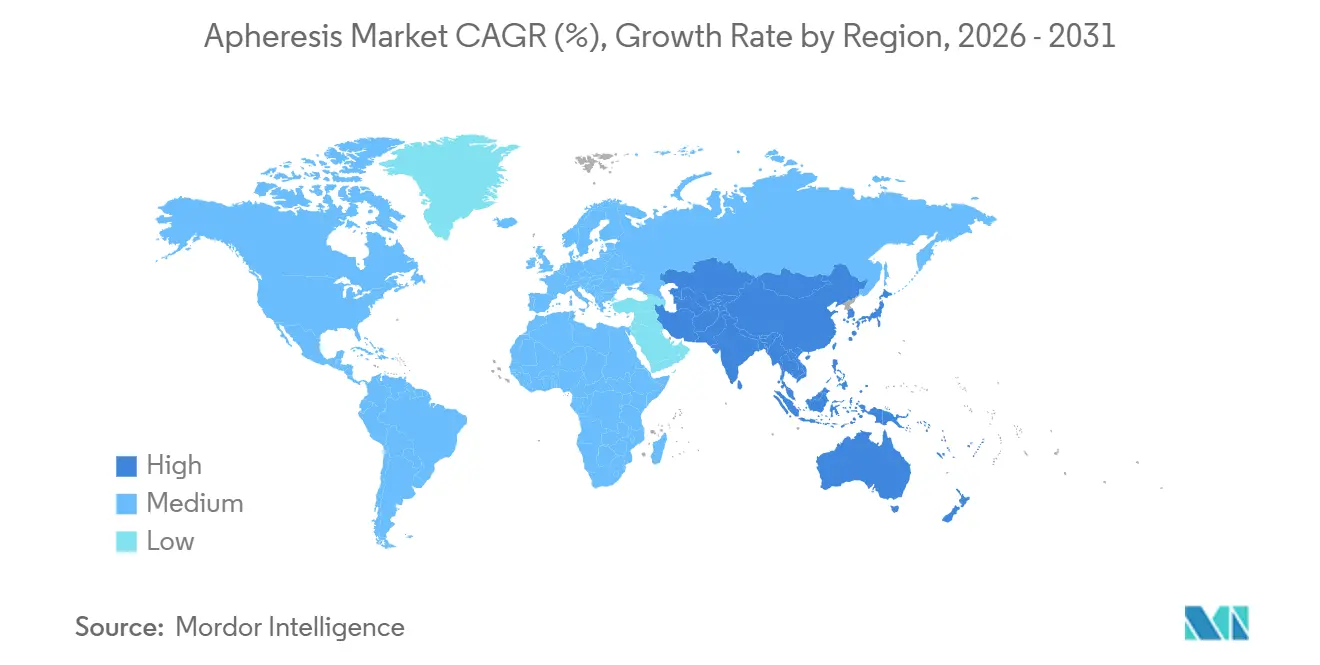

- Por geografía, América del Norte retuvo una participación de mercado del 43,35% en 2025, mientras que la región Asia-Pacífico está preparada para crecer a una CAGR del 8,08% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Aféresis*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Prevalencia Creciente de Trastornos Hematológicos y Autoinmunes | +1.2% | Global, con concentración en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Demanda Creciente de Terapéuticos Derivados del Plasma y Componentes Sanguíneos | +0.8% | Global, aguda en América del Norte, Europa y mercados emergentes de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Avances Tecnológicos en Automatización y Filtración por Membrana | +1.5% | Global, adopción temprana en América del Norte, Unión Europea, Japón | Mediano plazo (2-4 años) |

| Expansión de Terapias Celulares y Génicas que Requieren Leucaféresis | +1.8% | América del Norte y Unión Europea como núcleo, con extensión a Asia-Pacífico | Mediano plazo (2-4 años) |

| Surgimiento de Sistemas de Aféresis Portátiles en el Punto de Atención | +0.5% | Regiones rurales de Asia-Pacífico, África subsahariana, América Latina | Largo plazo (≥ 4 años) |

| Inversión Impulsada por ESG en Kits de Un Solo Uso de Bajo Desperdicio | +0.9% | América del Norte y Unión Europea, impulso regulatorio en California, Alemania | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Prevalencia Creciente de Trastornos Hematológicos y Autoinmunes

Los datos de registros de la Sociedad Americana de Hematología y la Asociación Europea de Hematología revelaron un aumento del 18% en los casos elegibles para aféresis entre 2024 y 2025, impulsado principalmente por el mieloma múltiple y las discrasias de células plasmáticas. Los diagnósticos de miastenia gravis y polineuropatía desmielinizante inflamatoria crónica aumentaron un 22%, reforzando las actualizaciones de guías clínicas que posicionan el intercambio terapéutico de plasma como atención de primera línea. Japón incorporó 14.000 pacientes con lupus eritematoso sistémico reembolsables tras aprobar la aféresis por inmunoadsorción en abril de 2025.[1]Ministerio de Salud, Trabajo y Bienestar de Japón, "Estadísticas de Gasto en Salud 2025," mhlw.go.jp El envejecimiento de la población de la OCDE continúa elevando las tasas basales de gammapatía monoclonal, garantizando que los volúmenes de procedimientos se mantengan resilientes incluso cuando la intensidad por paciente se estabiliza. Estos cambios epidemiológicos respaldan una utilización estable de dispositivos y flujos de ingresos recurrentes por consumibles para los proveedores.

Avances Tecnológicos en Automatización y Filtración por Membrana

El sistema Lovo de Fresenius Kabi introdujo sensores ópticos de hematocrito, que redujeron los eventos de hipocalcemia en un 34%, disminuyendo así los requisitos de supervisión del operador y ampliando la adopción en hospitales comunitarios. El separador Aurora Xi con autorización de la FDA utiliza membranas de fibra hueca de 0,2 micrones para minimizar el daño plaquetario asociado con la centrifugación, aumentando los rendimientos de plaquetas de donante único hasta en un 22%. Terumo BCT integró la conectividad con registros electrónicos de salud en el Spectra Optia a mediados de 2025, completando automáticamente los parámetros del paciente y reduciendo los errores de configuración en un 41% en seis sitios de validación. Los módulos de leucaféresis de flujo continuo ahora procesan 15 litros de sangre completa en menos de tres horas, una ganancia de rendimiento de 12 puntos porcentuales sobre los sistemas centrifugos por lotes.[2]Agencia Europea de Medicamentos, "Aumento en los Registros de AINE Tópicos," ema.europa.eu En conjunto, estas mejoras reducen el tiempo de capacitación, mejoran los perfiles de seguridad y acortan la rotación de las instalaciones, amplificando los ciclos de renovación de la base instalada.

Expansión de Terapias Celulares y Génicas que Requieren Leucaféresis

Siete terapias CAR-T autorizadas en 2024-2025 requieren leucaféresis autóloga, convirtiendo el espacio de trabajo de aféresis en un nodo esencial en la cadena de suministro de terapia celular. El tiempo de entrega de YESCARTA disminuyó de 28 días en 2023 a 19 días en 2024, tras optimizaciones de protocolo que aumentaron la recuperación de células CD3+ en 11 puntos porcentuales. La ficha técnica de ABECMA ahora permite la leucaféresis ambulatoria, reduciendo la utilización de camas en 2,4 días por paciente y ahorrando USD 8.200 en costos directos. Las recolecciones de KYMRIAH aumentaron un 31% interanual, ya que el 42% de los procedimientos se trasladaron a instalaciones de oncología comunitaria, ampliando la base direccionable para separadores de nivel medio. Con 18 candidatos CAR-T en Fase III, se espera que los volúmenes de leucaféresis crezcan a tasas de dos dígitos hasta 2028, consolidando la demanda recurrente de consumibles.

Demanda Creciente de Terapéuticos Derivados del Plasma y Componentes Sanguíneos

El consumo de inmunoglobulina aumentó un 7,8% en 2025, superando la donación de sangre completa e impulsando la inversión en dispositivos de plasmaféresis de alto rendimiento por parte de los bancos de sangre. Grifols añadió 14 centros de plasma en Estados Unidos y reportó un aumento del 9,2% en el volumen recolectado, ilustrando el vínculo directo entre la demanda de plasma y las instalaciones de equipos. El Centro de Servicios de Medicare y Medicaid (CMS) amplió la cobertura para la fotoféresis en la enfermedad de injerto contra huésped refractaria a esteroides, creando un fondo de reembolso anual de USD 180 millones que incentiva las actualizaciones hospitalarias. La aprobación de 14 nuevos modelos de dispositivos en China y el plan de duplicación de capacidad de India subrayan cómo los mercados emergentes están localizando el suministro de plasma para reducir la dependencia de las importaciones.[3]Administración Nacional de Productos Médicos de China, "Datos de Licencias de Farmacia Electrónica 2025," nmpa.gov.cn La demanda terapéutica sostenida garantiza una línea de base predecible tanto para la colocación de dispositivos como para el arrastre de consumibles.

Análisis del Impacto de las Restricciones del Mercado de Aféresis*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos Costos de Capital y Consumibles | -1.1% | Global, agudo en los mercados emergentes de Asia-Pacífico, América Latina, Oriente Medio y África | Corto plazo (≤ 2 años) |

| Escasez de Especialistas Capacitados | -0.8% | América del Norte, Unión Europea, Oriente Medio, Asia-Pacífico rural | Mediano plazo (2-4 años) |

| Riesgos en la Cadena de Suministro de Desechables Críticos | -0.6% | Global, agravado en regiones dependientes de proveedores de fuente única | Corto plazo (≤ 2 años) |

| Competencia de la Tecnología de Sangre Completa con Reducción de Patógenos | -0.4% | América del Norte y Unión Europea, impacto limitado en Asia-Pacífico y Oriente Medio y África | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos de Capital y Consumibles

Los dispositivos de aféresis automatizados tienen un precio de lista de entre USD 85.000 y USD 140.000, mientras que una instalación de 200 procedimientos gasta entre USD 180.000 y USD 260.000 anuales en desechables. Tras una reducción del 18% en las tarifas del CMS para el intercambio de plasma en pacientes ambulatorios hospitalarios en 2025, los márgenes de beneficio se redujeron a tan solo USD 67 por sesión antes de gastos generales, lo que frenó los nuevos pedidos de equipos. Han surgido modelos de arrendamiento financiado por proveedores y de alquiler de reactivos, pero la adopción ha sido tibia porque los hospitales temen quedar atrapados en los consumibles durante las interrupciones del suministro. Hasta que los modelos de precios evolucionen, las restricciones de capital ralentizarán la penetración en regiones sensibles al costo.

Escasez de Especialistas Capacitados

La Sociedad Americana de Aféresis informó que el 38% de los hospitales de Estados Unidos tuvo dificultades para contratar profesionales certificados en aféresis en 2025, frente al 29% de dos años antes. Europa introdujo un certificado de formación de enfermería de 120 horas en 2024, pero solo 340 profesionales lo obtuvieron, cubriendo menos del 15% de las nuevas instalaciones. Japón enfrenta un déficit de 420 personas concentrado en prefecturas que buscan capacidad de recolección CAR-T. La rotación de personal agrava la brecha; la permanencia media de las enfermeras ha caído a 3,2 años a medida que los hospitales reasignan personal a unidades de mayor complejidad. La automatización reduce los umbrales de habilidad, pero las regulaciones aún requieren supervisión médica, lo que limita el rendimiento cuando la disponibilidad del director médico es limitada.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Aféresis

Por Producto:

Los Consumibles Ganan Terreno con el Impulso de la SostenibilidadEl segmento de dispositivos retuvo una participación de valor del 67,43% en 2025; sin embargo, se prevé que los desechables superen al mercado de aféresis a una CAGR del 7,24% hasta 2031, impulsados por kits de un solo uso que eliminan los pasos de esterilización y se alinean con los mandatos ESG. Los hospitales que adoptaron los conjuntos de circuito cerrado Amicus acortaron la configuración en nueve minutos y redujeron el riesgo de contaminación en un 62%, consolidando flujos de consumibles vinculados con márgenes brutos del 40%. Al mismo tiempo, los precios de venta promedio de los dispositivos cayeron un 4,3% a medida que los competidores chinos fijaron el precio de sus productos entre un 22% y un 28% por debajo de los de los titulares, subrayando un desplazamiento del margen hacia los desechables patentados.

Los ciclos de renovación de capital siguen siendo importantes porque los centros de recolección CAR-T necesitan automatización integrada con registros electrónicos de salud para cumplir con los requisitos de auditoría de cadena de identidad. Terumo BCT reveló que el 58% de los envíos de Spectra Optia en 2025 respaldaron expansiones de capacidad de leucaféresis. Aun así, los desechables tienen ventajas defensibles; las geometrías de conectores autorizadas por la FDA impiden sustitutos de terceros, anclando así los ingresos a pesar de la erosión de precios del hardware. Este giro hacia consumibles recurrentes sustenta la rentabilidad a largo plazo para los principales proveedores en el mercado de aféresis.

Por Procedimiento:

La Fotoféresis Emerge como Líder de CrecimientoLa plasmaféresis representó el 41,62% de los procedimientos en 2025, reflejando el reemplazo crónico de inmunoglobulina y las indicaciones de intercambio de plasma neurológico. Sin embargo, la fotoféresis se está expandiendo a una CAGR del 8,35%, impulsada por los sistemas CELLEX aprobados por la FDA que reducen el tiempo del procedimiento a tres horas y aseguran una amplia cobertura del CMS para la enfermedad de injerto contra huésped pediátrica. La plaquetaféresis sigue siendo indispensable para la logística de los bancos de sangre, mientras que los volúmenes de leucaféresis aumentan en paralelo con el despliegue de la terapia CAR-T.

La eritrocitaféresis crece modestamente a un 4,1% porque el intercambio manual todavía representa el 54% de los procedimientos de células falciformes en el África subsahariana, donde los dispositivos automatizados siguen siendo escasos. La Sociedad Americana de Aféresis ha actualizado el intercambio automatizado de glóbulos rojos a Categoría I para el tratamiento del síndrome torácico agudo; sin embargo, la adopción depende de la asequibilidad de los dispositivos y la capacitación de los técnicos. En general, un mix de procedimientos cambiante favorece las plataformas que manejan múltiples modalidades sin cambios de hardware, una capacidad que afianza los sistemas premium en el mercado de aféresis.

Por Aplicación:

Los Trastornos Neurológicos se Aceleran tras la Actualización de Guías ClínicasLas indicaciones hematológicas mantuvieron una participación del 37,88% del tamaño del mercado de aféresis en 2025. Sin embargo, se proyecta que los trastornos neurológicos aumenten a una CAGR del 6,85% a medida que el estatus de primera línea para el intercambio de plasma en la miastenia gravis y el síndrome de Guillain-Barré impulsa la frecuencia de los procedimientos. El envejecimiento de la población y la mejora de las pruebas de autoanticuerpos elevan las tasas de diagnóstico, garantizando una utilización sostenida.

Un metaanálisis de Lancet Neurology mostró una reducción del 41% en la progresión de la discapacidad con intercambio de plasma quincenal, legitimando aún más la modalidad. Las aplicaciones autoinmunes y renales crecen al 5,2% y 4,9% respectivamente, pero siguen siendo de nicho en comparación con los volúmenes de hematología y neurología. A medida que la evidencia de las guías clínicas madura, la certeza de reembolso canalizará el gasto en capital y consumibles hacia los segmentos de neurología de alto crecimiento del mercado de aféresis.

Por Usuario Final:

Los Bancos de Sangre Crecen Impulsados por la Demanda de PlasmaLos hospitales mantuvieron una participación de ingresos del 47,74% en 2025; sin embargo, los bancos de sangre están en camino de alcanzar una CAGR del 8,68%, impulsados por la creciente demanda de terapéuticos de proteínas plasmáticas como resultado del envejecimiento de la población. Los centros de sangre de Estados Unidos que adoptaron el MCS+ de Haemonetics han visto aumentar los rendimientos en un 22% y reducir el tiempo en silla del donante en 14 minutos, mostrando las ganancias operativas que justifican la adquisición del dispositivo.

Las clínicas ambulatorias capturaron el 14,3% de los ingresos a medida que los recortes de pagos neutrales por sitio del CMS trasladaron los intercambios crónicos de plasma fuera de los entornos ambulatorios hospitalarios. Los centros de diálisis-aféresis coubicados de Fresenius Medical Care en Europa demuestran cómo los modelos de personal compartido reducen los costos fijos en USD 152.000 por sitio, permitiendo precios competitivos mientras se protegen los márgenes. La combinación de usuarios finales, por lo tanto, se inclina hacia entornos con menores gastos generales y alto rendimiento de procedimientos, reforzando el arrastre de consumibles en el mercado de aféresis.

Análisis Geográfico

Mercado de Aféresis en América del Norte

América del Norte lideró con una participación de mercado del 43,35% en 2025, atendiendo las necesidades terapéuticas, de banco de sangre y de recolección de CAR-T de 4.200 dispositivos. Los recortes en las tarifas ambulatorias de CMS redirigieron los volúmenes de intercambio de plasma hacia clínicas ambulatorias, reduciendo los gastos generales en un 32% e impulsando la demanda de sistemas compactos y fáciles de usar para técnicos. Los nueve nuevos centros de plasma de Canadá redujeron la dependencia de las importaciones en un 14%, impulsando las ventas de dispositivos PCS2 en un 19%. México amplió la cobertura a 12 hospitales, aunque la penetración de dispositivos sigue siendo inferior al 40% debido a limitaciones presupuestarias.

Mercado de Aféresis en Europa

La aprobación de la EMA del CliniMACS Prodigy permitió el procesamiento descentralizado de CAR-T en 18 centros, generando un ahorro de EUR 12.000 por paciente en logística. Alemania reembolsó la fotoféresis para la enfermedad de injerto contra huésped (EICH) refractaria a esteroides, incorporando a 1.600 pacientes e impulsando las instalaciones de CELLEX. El Reino Unido incrementó la plaquetaféresis en un 6,8% tras implementar Trima Accel en 14 regiones. El sur de Europa se rezaga en medio de tasas de reembolso más bajas.

Mercado de Aféresis en Asia-Pacífico

Se prevé que Asia-Pacífico se expanda a una CAGR del 8,08% hasta 2031, el ritmo más rápido a nivel mundial. China aprobó 14 modelos de dispositivos y aumentó la capacidad de fraccionamiento de plasma en un 18% en 2024 para protegerse frente a las restricciones de importación. India tiene como objetivo duplicar el número de centros de recolección para 2027 y ha encargado 80 dispositivos a Fresenius Kabi y Haemonetics, aunque la debilidad de la rupia plantea desafíos de asequibilidad. El envejecimiento de la población de Japón incrementó la plasmaféresis para enfermedades autoinmunes en un 12%, pero la escasez de 420 profesionales capacitados limita la expansión en zonas rurales. Australia y Corea del Sur están ampliando la cobertura para la LDL-aféresis y los dispositivos de recolección portátiles, respectivamente, lo que respalda un crecimiento sostenido.

Mercado de Aféresis en Oriente Medio y África

Oriente Medio y África capturan el 6,2% de los ingresos, con los estados del GCC invirtiendo en la autosuficiencia de plasma y Sudáfrica ampliando la plaquetaféresis en un 22%. El intercambio manual de glóbulos rojos domina la atención de la anemia falciforme en el África subsahariana, ya que los dispositivos automatizados siguen siendo escasos.

Panorama regulatorio

Los sistemas de aféresis y los accesorios relacionados se encuentran en la intersección de la supervisión de dispositivos médicos y los requisitos adyacentes a sangre o productos biológicos. En Estados Unidos, la FDA (CBER/CDRH) regula la recolección automatizada por aféresis y los flujos de trabajo relacionados con el procesamiento de componentes. Los puertos de aféresis implantados se clasifican como dispositivos de Clase II (Código de Producto: PTD). La actividad de la FDA en 2026 incluye la publicación por parte del CBER de su agenda de directrices de 2026 y la continuidad de las autorizaciones 510(k) vinculadas al procesamiento y almacenamiento de componentes derivados de aféresis, lo que refuerza las expectativas en materia de documentación, rendimiento y etiquetado, y afecta tanto a los bienes de capital como a los kits de un solo uso.

En Europa, el cumplimiento normativo está determinado por el Reglamento de Dispositivos Médicos de la UE (EU MDR 2017/745) y sus enmiendas asociadas, incluido el Reglamento Delegado (UE) 2026/1451 de la Comisión (vigente desde marzo de 2026), junto con la vía de certificación por organismo notificado para el SGC y la documentación técnica. La preparación de los proveedores se refleja en las certificaciones del SGC conforme al EU MDR que poseen fabricantes consolidados, por ejemplo Fresenius Kabi, con un certificado válido hasta el 17 de octubre de 2026. La estandarización internacional para desechables y componentes extracorpóreos también avanza en 2026 mediante grupos de trabajo de la ISO, incluida la actividad en fase de borrador para sistemas de bolsas de sangre de aféresis y normas de plasmafiltros.

Análisis de la cadena de valor

La cadena de valor de la aféresis comienza con insumos upstream, como polímeros de grado médico (para tubos y bolsas), bombas y válvulas de precisión, sensores y software de control integrado. Luego pasa a la fabricación midstream, el ensamblaje y calibración de sistemas, y la producción de kits desechables estériles. Downstream, las redes de distribución y servicio respaldan la instalación, el mantenimiento preventivo, las actualizaciones de software que cada vez más se conectan con la conectividad de EHR, y el reabastecimiento continuo de consumibles para bancos de sangre, hospitales, centros de transfusión y clínicas ambulatorias y especializadas que realizan plasmaféresis, leucaféresis, plaquetoféresis y fotoféresis.

La captura de valor se concentra en los desechables patentados y la integración de flujos de trabajo habilitada por software, mientras que el riesgo se agrupa alrededor de componentes de fuente única y consumibles estériles regulados. La continuidad del suministro y la trazabilidad están determinadas por mecanismos de política como las disposiciones de la FDA sobre escasez de dispositivos y cadena de suministro, incluidas las obligaciones de notificación del fabricante durante ciertas emergencias. Las acciones del sector también apuntan a la consolidación y las asociaciones en funciones adyacentes de gestión de sangre, incluida la desinversión de Haemonetics de activos de sangre total a favor de GVS S.p.A (diciembre de 2024) y la asociación de Terumo Blood and Cell Technologies con Santersus AG en torno a Spectra Optia y la tecnología de purificación de sangre NucleoCapture (noviembre de 2025). En 2026, la expansión de plataformas mediante software, incluida la adquisición de MAK-SYSTEM por parte de InVita Healthcare Technologies, respalda un impulso hacia la interoperabilidad de extremo a extremo y los controles de cadena de custodia que vinculan más estrechamente la recolección por aféresis con los ecosistemas de terapia celular y gestión hospitalaria de sangre.

Panorama Competitivo

Una concentración moderada define el mercado de aféresis; los cinco principales proveedores controlaron una participación significativa de los envíos de 2025, aunque ninguno superó una participación individual del 22%. La plataforma Amicus de Fresenius Kabi utiliza sensores de hematocrito en tiempo real y dosificación automatizada de citrato, lo que resultó en una reducción del 34% en los eventos de hipocalcemia en un estudio de 240 pacientes y aseguró 19 nuevos contratos en Estados Unidos. Haemonetics contrarresta con financiamiento de alquiler de reactivos que reduce los costos iniciales en América Latina, aunque los hospitales siguen siendo cautelosos ante el riesgo de quedar atrapados en los consumibles. El Spectra Optia de Terumo BCT integrado con registros electrónicos de salud redujo los errores de configuración en un 41%, convirtiéndolo en la plataforma preferida de recolección CAR-T donde los registros de auditoría son obligatorios.

Persisten espacios en blanco en dispositivos portátiles para sitios de transfusión rurales y en el intercambio automatizado de glóbulos rojos para la atención de células falciformes. La unidad Lifestream de 22 kilogramos de Kaneka apunta a las unidades móviles y aseguró 14 pedidos japoneses en cuatro meses. El CliniMACS Prodigy de Miltenyi Biotec descentraliza el procesamiento CAR-T, eliminando entre USD 18.000 y USD 24.000 en logística por paciente. Las filiales chinas Jinbao y Shanghai RAAS capturaron el 11% de las ventas en Asia-Pacífico al reducir los precios, aunque la limitada aprobación de la FDA o el marcado CE restringe su penetración en los mercados regulados de la OCDE. Los plazos de aprobación regulatoria que promedian 9,2 meses en la FDA y 14 meses bajo el Reglamento de Dispositivos Médicos de la Unión Europea continúan sirviendo como barreras de entrada, sosteniendo la ventaja de los titulares.

Líderes de la Industria de Aféresis

Fresenius SE & Co. KGaA

Asahi Kasei Corporation

Haemonetics Corporation

B. Braun SE

Terumo Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas del Mercado de Aféresis Incluidas en este Informe

- Asahi Kasei

- B. Braun

- Baxter

- Bioelettronica

- Cerus

- Fresenius

- Grifols

- Haemonetics

- HemaCare Corporation

- Infomed

- Kaneka

- Kawasumi Laboratories

- MacoPharma

- Mallinckrodt plc

- Medica S.p.A.

- Miltenyi Biotec

- Nikkiso Co., Ltd.

- Sumitomo Bakelite Co. Ltd.

- Terumo

- Therakos (Mallinckrodt)

Oportunidades de mercado y perspectivas futuras

La capacidad operativa y el rendimiento siguen siendo un espacio en blanco visible, particularmente cuando la aféresis funciona como un paso de control para terapias avanzadas e investigación clínica. En Inglaterra, el Grupo de Trabajo de Expertos en Aféresis del Departamento de Salud y Asistencia Social (marzo de 2026) señaló la capacidad limitada de aféresis como un cuello de botella para los ensayos clínicos y hizo referencia a la planificación del NHS England para Productos Medicinales de Terapia Avanzada adicionales que requieren recolección celular basada en aféresis. Este énfasis respalda la demanda de flujos de trabajo estandarizados de leucaféresis, sistemas de programación y procesos de cadena de identidad conformes dentro de las redes hospitalarias y de transfusión.

Las oportunidades también se agrupan alrededor de la recolección de plasma personalizada por donante, las indicaciones ampliadas de procesamiento de componentes y las nuevas aplicaciones terapéuticas que se basan en la infraestructura existente de intercambio de plasma terapéutico. Las autorizaciones 510(k) de la FDA en 2026 para sistemas de recolección de plasma y procesamiento de componentes derivados de aféresis, incluido el Haemonetics NexSys PCS con Persona PLUS en febrero de 2026 y la autorización de uso ampliado para el Hemanext One System en marzo de 2026, apuntan a una renovación continua del ciclo de productos y un impulso en la vía al mercado para los proveedores que atienden a centros de sangre. En el ámbito clínico, la actividad de publicación está ampliando la narrativa del intercambio de plasma, incluido un informe de 2026 del Journal of Clinical Apheresis sobre la reducción de partículas de microplásticos circulantes tras el intercambio de plasma terapéutico, lo que respalda un mayor uso iniciado por investigadores y el desarrollo de protocolos donde se alinean las vías de reembolso y evidencia.

Desarrollos Recientes de la Industria en el Mercado de Aféresis

- Julio de 2026: InVita Healthcare Technologies completó su adquisición de MAK-SYSTEM para ampliar las capacidades de software de gestión de sangre en los flujos de trabajo de hospitales y centros de sangre. La adquisición mejora la integración de datos de extremo a extremo en torno a la recolección, el inventario y el cumplimiento, lo que se vuelve más crítico a medida que aumentan los volúmenes de aféresis y se refuerzan los requisitos de cadena de custodia para la leucaféresis vinculada a la terapia celular.

- Febrero de 2026: Haemonetics recibió la autorización 510(k) de la FDA para el sistema de recolección de plasma NexSys PCS con tecnología Persona PLUS. La autorización respalda protocolos de recolección de plasma personalizados por donante y ofrece a los operadores de recolección de plasma una vía adicional para aumentar la productividad y la estandarización sin depender únicamente de la expansión de la huella operativa.

- Noviembre de 2024: Terumo Blood and Cell Technologies lanzó una iniciativa de localización en China mediante una asociación con Terumo Medical Products (Hangzhou) Co., Ltd., estableciendo fabricación encomendada en la planta de TMPH en el distrito de Qiantang, Hangzhou. La producción local reduce las líneas de suministro para desechables y componentes regulados, y se alinea con los programas de China centrados en la creación de capacidades nacionales en la fabricación de productos sanitarios.

Mercado de Aféresis Alcance del informe y metodología de investigación

Definición y alcance del mercado

El mercado se define como el valor generado por los procedimientos de aféresis y los productos de soporte utilizados para separar, eliminar o recolectar componentes específicos de la sangre, en entornos tanto de donantes como terapéuticos. Nuestra estimación de tamaño se construye en términos de valor y hace seguimiento de la demanda en los principales entornos de atención y regiones.

Exclusiones de alcance: no incluye los suministros generales de recolección de sangre que no se utilizan para aféresis, ni los servicios de análisis de laboratorio downstream que ocurren después del procedimiento.

Descripción general de la segmentación

- Por Producto

- Dispositivos

- Desechables y Consumibles

- Por Procedimiento

- Plasmaféresis

- Plaquetaféresis

- Leucaféresis

- Eritrocitaféresis

- Fotoféresis

- Por Aplicación

- Trastornos Hematológicos

- Trastornos Neurológicos

- Trastornos Renales

- Trastornos Autoinmunes

- Otras Aplicaciones

- Por Usuario Final

- Bancos de Sangre y Proveedores de Componentes

- Hospitales y Centros de Transfusión

- Clínicas Ambulatorias y Especializadas

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Australia

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- Consejo de Cooperación del Golfo

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental comienza con la construcción de una base de datos clara sobre los volúmenes de procedimientos, la carga de enfermedad y la capacidad del sistema de salud que influyen en el uso de la aféresis. Nos basamos en fuentes públicas como la Organización Mundial de la Salud, los CDC de EE. UU., la FDA de EE. UU., los Institutos Nacionales de Salud de EE. UU. (registro de ensayos clínicos y publicaciones) y las estadísticas de salud de la OCDE para establecer parámetros realistas de demanda.

A continuación, el alcance se verifica de manera cruzada utilizando fuentes como revistas de hematología y medicina transfusional revisadas por pares, páginas de servicios nacionales de sangre y asociaciones de transfusión, y publicaciones de redes hospitalarias que analizan la adopción de terapias y los patrones de práctica. También utilizamos suscripciones pagas para información financiera y de inteligencia empresarial, noticias y datos financieros, y bases de datos de patentes para confirmar el enfoque del producto, los tiempos de lanzamiento y las señales de composición de ingresos. Las fuentes documentales específicas aquí mencionadas son ilustrativas, y se utilizaron muchas otras referencias públicas y pagas para la recopilación, validación y aclaración de datos.

Entrevistas y encuestas primarias

El trabajo primario se utilizó para verificar qué proporción de los procedimientos son de donante frente a terapéuticos, cómo difiere la utilización de dispositivos según el entorno de atención, y cómo está evolucionando el uso de consumibles por procedimiento. Hablamos con una combinación de operadores de bancos de sangre, equipos de transfusión hospitalarios, administradores de clínicas y expertos del sector en APAC, EMEA y América, de modo que se pudieran reflejar las diferencias regionales de reembolso y práctica, y luego reconciliarlas con el modelo.

Distribución de encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 26 % | Directivos (CXO): 13 % | APAC: 49 % |

| Nivel medio: 56 % | Líderes funcionales/de unidad: 29 % | EMEA: 29 % |

| Actores más pequeños: 18 % | Gerentes: 58 % | América: 22 % |

Dimensionamiento y pronóstico del mercado

El dimensionamiento comienza con la construcción de un conjunto de demanda de arriba hacia abajo, donde la oportunidad de procedimientos se reconstruye a partir de las poblaciones tratadas y la capacidad del entorno de atención, y luego se traduce en gasto utilizando los patrones habituales de colocación de dispositivos y consumo de desechables. Para mantener los totales prácticos, los resultados se corroboran mediante verificaciones selectivas de abajo hacia arriba, como el ASP muestreado multiplicado por los volúmenes de unidades estimados para desechables, la retroalimentación de canal sobre la dirección de los envíos de dispositivos, y los indicadores de composición de proveedores donde hay divulgaciones disponibles.

Los principales insumos del modelo incluyen la composición de procedimientos de aféresis (plasmaféresis, plaquetoféresis, leucaféresis, eritrocitaféresis y fotoféresis), las tasas de utilización por usuario final (bancos de sangre y proveedores de componentes, hospitales y centros de transfusión, y clínicas ambulatorias o especializadas), la división tecnológica entre centrifugación y separación por membrana, y la proporción de procedimientos de donante frente a terapéuticos. También hacemos seguimiento de indicadores que modifican el gasto, como los cambios en el énfasis del reembolso, el rendimiento de infusión y transfusión hospitalaria, y la adopción en casos de uso hematológico, neurológico, renal y autoinmune.

Para la elaboración de pronósticos, se utiliza el análisis de escenarios para que la adopción y los precios puedan variar de manera controlada por región, y luego las trayectorias se verifican con las expectativas de expertos derivadas de las discusiones primarias. Cuando los datos de abajo hacia arriba son escasos para un país, el manejo de brechas se realiza aplicando ratios de utilización de países comparables y luego reequilibrando para ajustarse a los totales regionales antes de finalizar.

Validación de datos y ciclo de actualización

Los resultados se validan mediante triangulación entre señales independientes, incluida la dirección de la tendencia de procedimientos, la lógica de la base instalada y los supuestos de consumibles por procedimiento. Cualquier variación importante se revisa, y los factores subyacentes se vuelven a probar mediante consultas de seguimiento cuando un cambio parece estructural en lugar de temporal.

Se sigue un proceso de revisión de varios pasos antes de la aprobación final, de modo que otro analista verifique las definiciones, el manejo de divisas y la coherencia matemática. El informe se actualiza anualmente, y se realizan actualizaciones intermedias cuando ocurren eventos materiales, como medidas regulatorias importantes o cambios de precios abruptos. Antes de la entrega, realizamos una nueva revisión de los supuestos clave para que los clientes reciban la visión más actual disponible en ese momento.

Tamaño del mercado de aféresis de Mordor Intelligence frente a otras estimaciones publicadas

Es habitual encontrar valores publicados diferentes para el mercado de aféresis porque los equipos no siempre contabilizan las mismas fuentes de ingresos ni utilizan el mismo momento para la fijación de precios y la conversión de divisas. Otra razón es que algunas estimaciones se basan en una única curva de crecimiento, mientras que otras intentan anclar los totales a la realidad de los procedimientos y la utilización del entorno de atención.

La principal dispersión suele provenir de decisiones de alcance, como si se combinan los procedimientos de donante y terapéuticos, cómo se contabilizan los desechables y consumibles por procedimiento, y si se incluye en el total el equipo adyacente de procesamiento de sangre. Las diferencias también pueden derivarse de cómo se tratan las divisiones tecnológicas (centrifugación frente a separación por membrana), y si el modelo se actualiza después de cambios en el reembolso o la adopción que afectan la utilización en hospitales y bancos de sangre.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 4,16 mil millones de USD (2026) | |

| Consultoría Global A | 3,93 mil millones de USD (2025) | Utiliza un año base diferente y una ventana de pronóstico más larga, y también puede tratar el gasto en consumibles de manera más amplia entre instrumentos y kits, lo que desplaza el valor inicial cuando se reestima la composición de procedimientos. |

| Editorial del Sector B | 2,97 mil millones de USD (2025) | Reporta un nivel más bajo para 2025 que puede reflejar una inclusión más restringida de consumibles vinculados a procedimientos o supuestos de utilización más conservadores para entornos terapéuticos, especialmente cuando la capacidad a nivel de país no se reconcilia explícitamente. |

La tabla muestra que el año utilizado y lo que se contabiliza en torno a los consumibles vinculados a procedimientos pueden desplazar el tamaño del mercado en una cantidad notable, y por eso mantenemos el modelo vinculado a la composición de procedimientos y a las verificaciones de utilización por usuario final, una disciplina aplicada de manera consistente por Mordor Intelligence.

Preguntas Clave Respondidas en el Informe

¿Cuál fue el tamaño del mercado global de aféresis en 2026?

Alcanzó USD 4,16 mil millones y se proyecta que crezca hasta USD 5,48 mil millones para 2031.

¿Qué procedimiento de aféresis está creciendo más rápido?

Se espera que la fotoféresis lidere con una CAGR del 8,35% hasta 2031, tras una cobertura más amplia del CMS.

¿Por qué los desechables superan los ingresos por dispositivos?

Los kits de un solo uso cumplen con los objetivos de control de infecciones y ESG, impulsando una CAGR del 7,24% para los consumibles.

¿Qué región verá el mayor crecimiento?

La región Asia-Pacífico avanzará a una CAGR del 8,08% debido a la aceleración de las aprobaciones de dispositivos y las iniciativas de autosuficiencia de plasma.

¿Cuál es una restricción clave para la expansión del mercado?

Los altos costos de capital más los consumibles reducen el retorno de la inversión para los hospitales en regiones sensibles al precio.

Última actualización de la página el: