Tamaño y Participación del Mercado de Dispositivos de Embolización y Oclusión Transcatéter

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

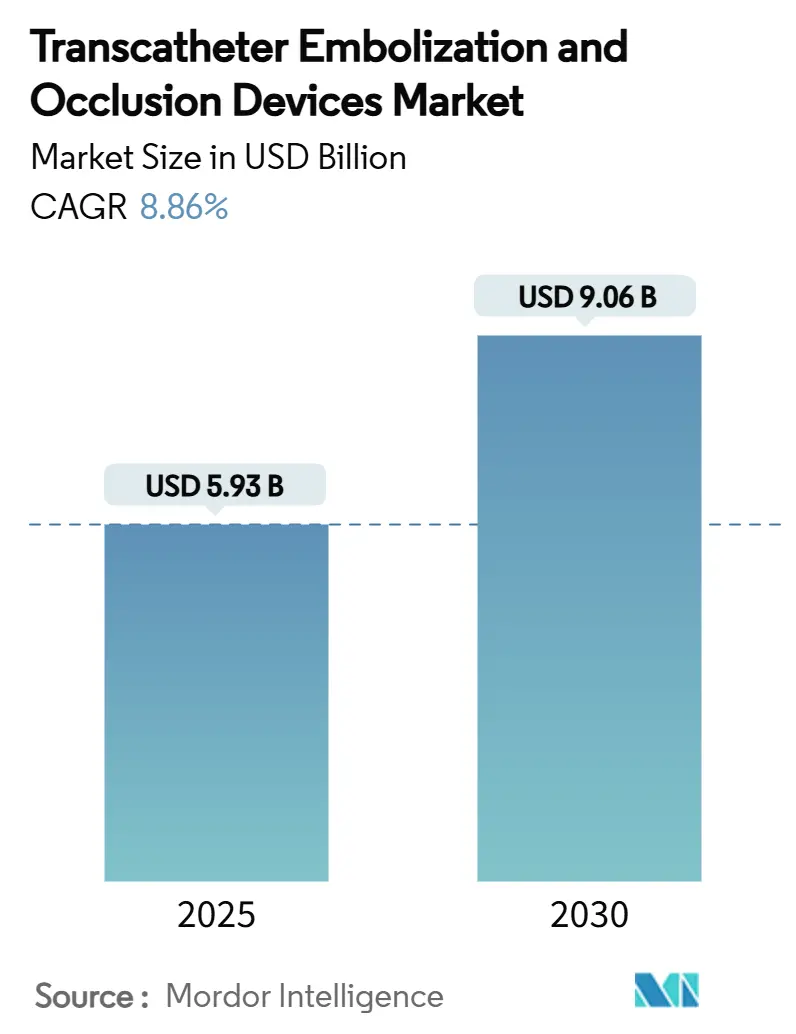

| Tamaño del Mercado (2025) | 5.93 Mil millones de dólares |

| Tamaño del Mercado (2030) | 9.06 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 8.86% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Dispositivos de Embolización y Oclusión Transcatéter por Mordor Intelligence

El tamaño del mercado de dispositivos de embolización y oclusión transcatéter se sitúa en USD 5,93 mil millones en 2025 y se proyecta que alcance USD 9,06 mil millones para 2030, avanzando a una CAGR del 8,86%. La creciente prevalencia de enfermedades, la sostenida innovación en dispositivos y un cambio decisivo hacia la atención mínimamente invasiva anclan las perspectivas de crecimiento. Las adquisiciones estratégicas por parte de los principales fabricantes subrayan la importancia de la escala, mientras que las reformas de políticas en los principales mercados sostienen la confianza en el reembolso. Los volúmenes de procedimientos en América del Norte siguen siendo sólidos, aunque Asia-Pacífico lidera la expansión futura a medida que los hospitales modernizan sus salas de radiología intervencionista. Las consideraciones de sostenibilidad, incluidos los polímeros biorreabsorbibles, crean nuevas oportunidades de diferenciación y respaldan precios premium en economías maduras.

Conclusiones Clave del Informe

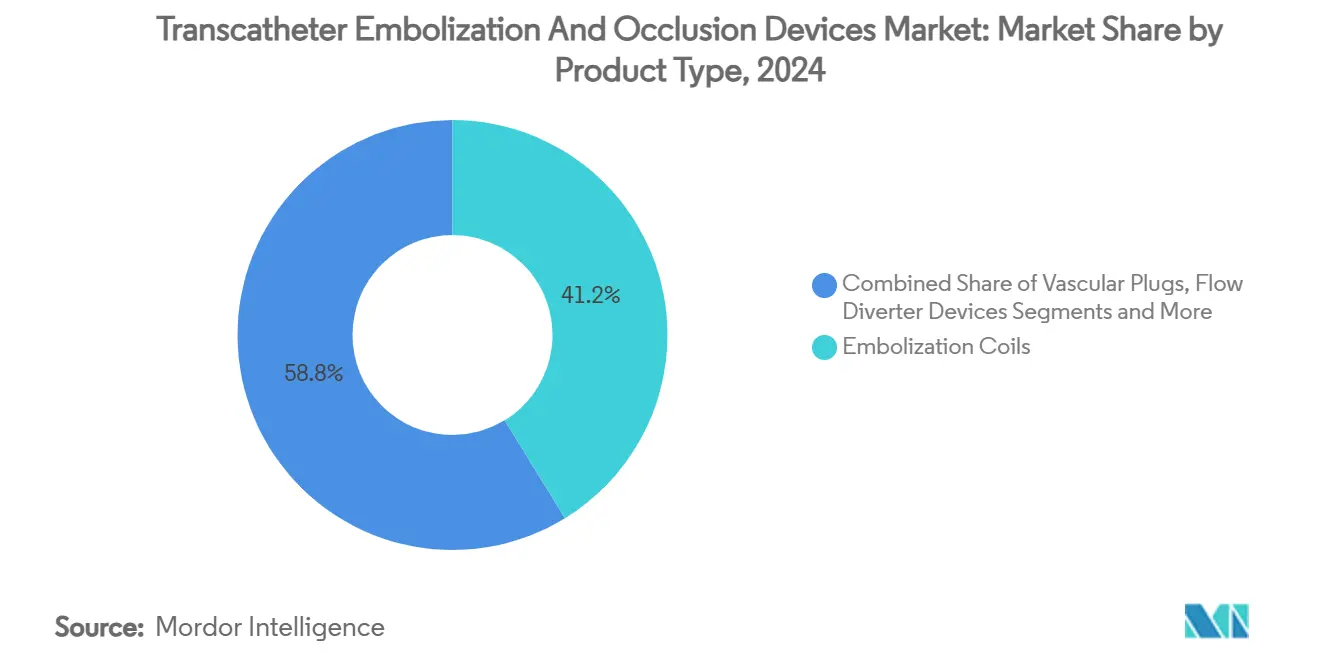

- Por categoría de producto, los espirales de embolización lideraron con una participación de ingresos del 41,24% en 2024, mientras que los agentes embólicos líquidos avanzan a una CAGR del 12,33% hasta 2030.

- Por aplicación, la enfermedad vascular periférica representó el 36,34% de la participación del mercado de dispositivos de embolización y oclusión transcatéter en 2024, y la oncología se expande a una CAGR del 11,69% hasta 2030.

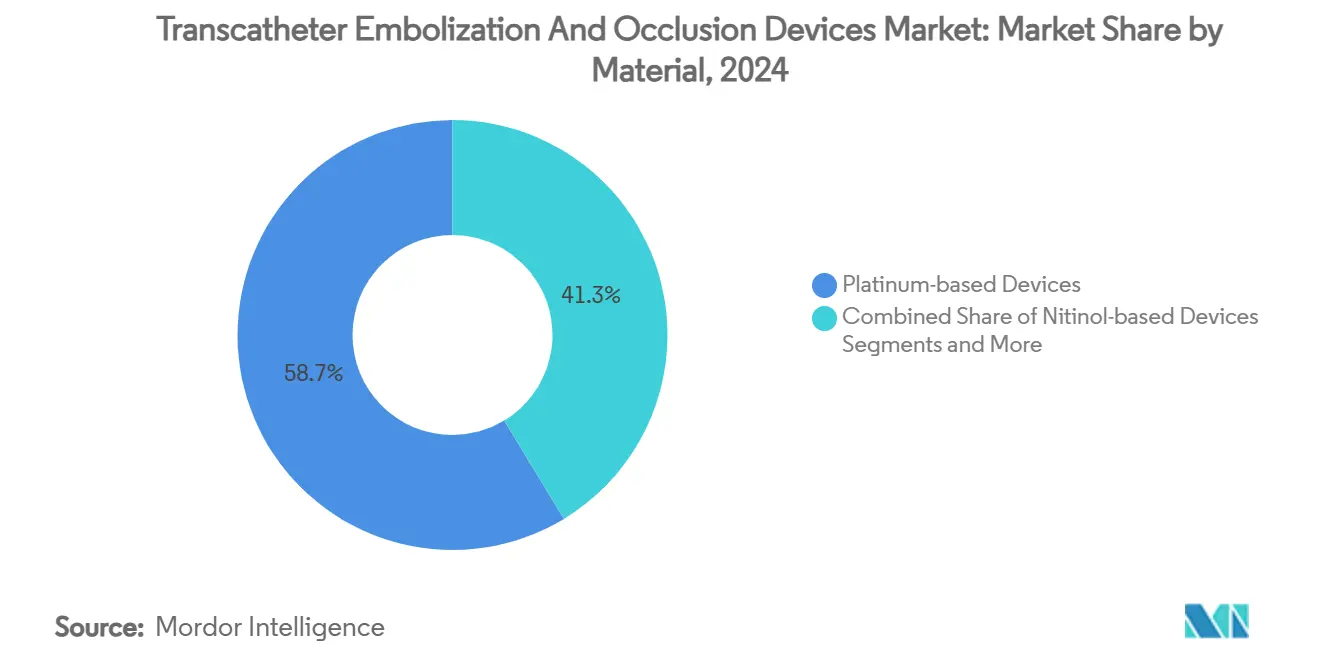

- Por composición de material, los dispositivos de base de platino mantuvieron una participación del 58,67% en 2024; los polímeros biorreabsorbibles crecen a una CAGR del 11,89%.

- Por usuario final, los hospitales representaron el 61,32% del tamaño del mercado de dispositivos de embolización y oclusión transcatéter en 2024, mientras que los centros quirúrgicos ambulatorios se expanden a una CAGR del 10,33% hasta 2030.

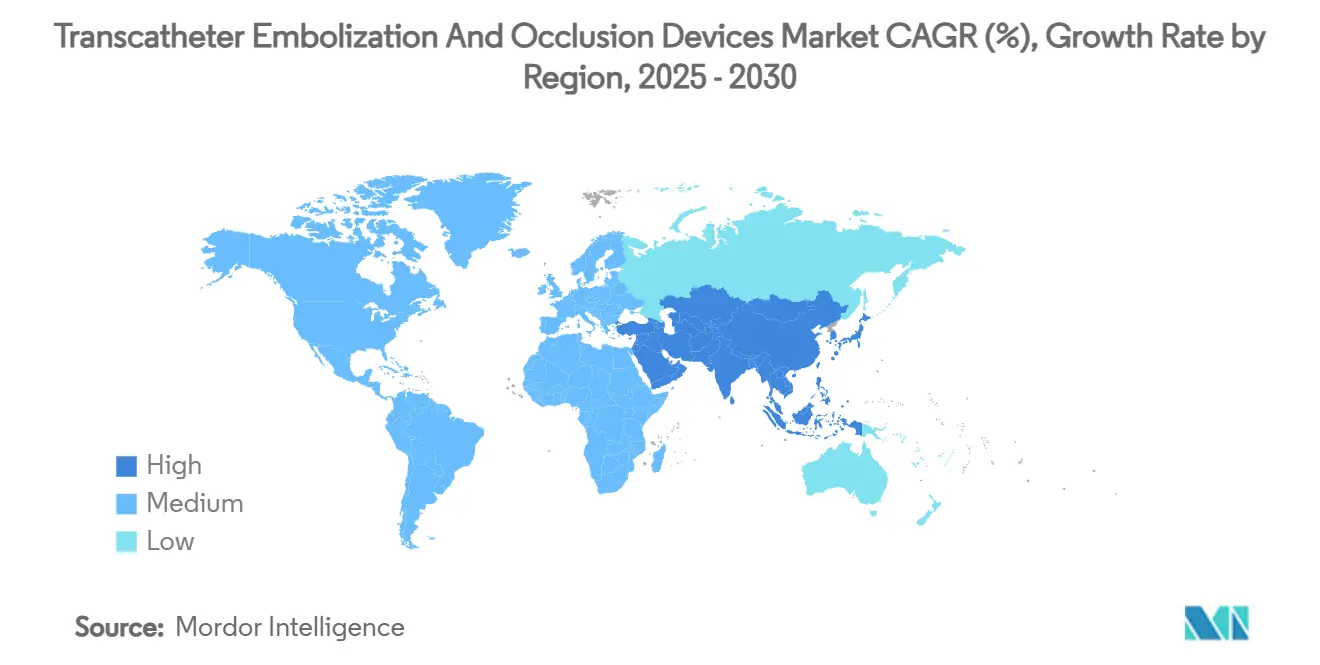

- Por geografía, América del Norte retuvo una participación del 33,74% en 2024, aunque se prevé que Asia-Pacífico registre una CAGR del 10,66% hasta 2030.

Tendencias e Información del Mercado Global de Dispositivos de Embolización y Oclusión Transcatéter

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Prevalencia de Enfermedades Periféricas y Neurovasculares | + 1.2% | Global, con mayor impacto en América del Norte y Europa | Mediano plazo (2-4 años) |

| Innovaciones Continuas en Dispositivos (Espirales de Hidrogel, Tapones, Embólicos Líquidos) | + 1.8% | Global, liderado por América del Norte y Europa | Largo plazo (≥ 4 años) |

| Reembolso Favorable y Aprobaciones en Mercados Principales | + 1.5% | América del Norte y Europa principalmente | Corto plazo (≤ 2 años) |

| Adopción de la Embolización de la Arteria Prostática Ambulatoria | + 0.9% | América del Norte y Europa, expandiéndose a Asia-Pacífico | Mediano plazo (2-4 años) |

| Surgimiento de Dispositivos de Oclusión Biorreabsorbibles / Impresos en 3D | + 0.6% | Global, con adopción temprana en mercados desarrollados | Largo plazo (≥ 4 años) |

| Navegación de Catéter Asistida por IA Mejorando el Acceso | + 0.4% | América del Norte y Europa inicialmente | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Prevalencia de Enfermedades Periféricas y Neurovasculares

El tromboembolismo venoso afecta hasta 900.000 personas cada año en los Estados Unidos, sosteniendo la demanda de tecnologías de oclusión avanzadas. El envejecimiento de la población y el aumento de las tasas de diabetes aceleran la progresión de la enfermedad arterial, ampliando el grupo de procedimientos para el mercado de dispositivos de embolización y oclusión transcatéter. Las mejoras en diagnóstico por imagen detectan aneurismas de forma más temprana, mientras que las altas tasas de oclusión del 81,7% logradas por el Desviador de Flujo Pipeline Vantage validan la eficacia de los dispositivos contemporáneos.[1]Laetitia de Villiers et al., "Experiencia Inicial con el Desviador de Flujo Pipeline Vantage de Cuarta Generación," Journal of NeuroInterventional Surgery, jnis.bmj.com Estas dinámicas epidemiológicas y clínicas sustentan un crecimiento sostenido del volumen tanto en regiones de altos ingresos como emergentes. Los hospitales priorizan las tecnologías embólicas que acortan el tiempo del procedimiento y limitan el retratamiento, reforzando el impulso de compra. En conjunto, estos factores respaldan la expansión del mercado a largo plazo más allá de las curvas epidemiológicas de referencia.

Innovaciones Continuas en Dispositivos (Espirales de Hidrogel, Tapones, Embólicos Líquidos)

Los agentes embólicos líquidos registran el crecimiento de segmento más rápido con una CAGR del 12,33%, lo que refleja su adaptabilidad en anatomías tortuosas y la reducción del tiempo de fluoroscopia. Los espirales de base de hidrogel ofrecen alta densidad de empaquetamiento, reduciendo el riesgo de recanalización en aneurismas cerebrales. El dispositivo WEB 17 de MicroVention logró una tasa de oclusión del 86,5% para aneurismas rotos en estudios de 2024, lo que subraya las mejoras de rendimiento sobre los espirales de platino convencionales. Los polímeros biorreabsorbibles introducen un andamiaje temporal sin cuerpos extraños permanentes, atendiendo a cohortes de pacientes jóvenes que requieren resultados duraderos con una carga mínima de implantes. Las innovaciones se extienden a desviadores de flujo ajustables y tapones de memoria de forma que se adaptan a morfologías vasculares irregulares. La cartera tecnológica profundiza, por tanto, la confianza clínica, amplía la combinación de casos abordables y refuerza los precios premium en el mercado de dispositivos de embolización y oclusión transcatéter.

Reembolso Favorable y Aprobaciones en Mercados Principales

Los Centros de Servicios de Medicare y Medicaid introdujeron nuevos códigos de transferencia de dispositivos en 2024, acelerando la adopción de embólicos de nueva generación a pesar de una disminución promedio del 2,93% en la tasa de pago bajo el Arancel de Honorarios Médicos 2025. Las aprobaciones de marcado CE europeo, como el Sistema AlphaVac F18 85 de AngioDynamics, señalan una alineación regulatoria que acorta los ciclos de comercialización. Las vías aceleradas reducen el riesgo de adquisición hospitalaria y fomentan las inclusiones en formularios. A medida que los pagadores migran hacia la atención basada en valor, los dispositivos que demuestran menor duración de la estancia y bajas necesidades de retratamiento aseguran determinaciones de cobertura favorables. La combinación de agilidad regulatoria y claridad en el reembolso refuerza la demanda en etapas tempranas y consolida un flujo de ingresos predecible para los fabricantes.

Surgimiento de Dispositivos de Oclusión Biorreabsorbibles e Impresos en 3D

Los polímeros biorreabsorbibles crecen a una CAGR del 11,89%, impulsados por mandatos de sostenibilidad y la demanda de implantes que desaparecen tras la cicatrización.[2]Yuwei Qiu, "La Embolización de la Arteria Bronquial con Partículas Pequeñas es Segura y Efectiva: Una Experiencia de 12 Años en un Solo Centro," Scientific Reports, pmc.ncbi.nlm.nih.gov La adquisición por parte de Teleflex de la plataforma de andamiaje Freesolve de BIOTRONIK subraya el compromiso de la industria con soluciones degradables que no dejan residuos radiopacos. Al mismo tiempo, la impresión 3D permite tapones específicos para cada paciente que se ajustan a la geometría del vaso, reduciendo el tiempo del procedimiento y la carga de contraste. Los primeros adoptantes en Europa y América del Norte buscan dispositivos personalizados para anomalías congénitas complejas, mientras que los mercados emergentes observan la tendencia para su futura adopción. El cambio hacia diseños ecorresponsables posiciona a los fabricantes para cumplir con las próximas regulaciones ambientales y las expectativas de los médicos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Costo de los Dispositivos en Países en Desarrollo | -0.8% | Asia-Pacífico, Oriente Medio y África, América del Sur | Mediano plazo (2-4 años) |

| Escasez de Especialistas Intervencionistas Calificados | -0.6% | Global, más aguda en regiones en desarrollo | Largo plazo (≥ 4 años) |

| Preocupaciones Ambientales por Micropartículas Radiopacas | -0.4% | Europa y América del Norte principalmente | Largo plazo (≥ 4 años) |

| Riesgo en la Cadena de Suministro de Platino y Nitinol | -0.3% | Centros de fabricación globales | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de los Dispositivos en Países en Desarrollo

Los precios premium de los embólicos líquidos y los desviadores de flujo tensionan los presupuestos en las economías emergentes donde el reembolso es limitado. Los hospitales en Asia-Pacífico y América Latina a menudo restringen las compras a espirales esenciales, retrasando la adopción de soluciones de nueva generación. Los fabricantes experimentan con precios escalonados y kits reducidos para ganar cuota de mercado, aunque la brecha de precios frente a la cirugía tradicional sigue siendo un obstáculo. La volatilidad cambiaria agrava los desafíos de adquisición, lo que lleva a acuerdos de compra masiva para asegurar tarifas favorables. Hasta que las condiciones económicas mejoren o la producción local escale, esta restricción modera la velocidad de crecimiento general del mercado de dispositivos de embolización y oclusión transcatéter.

Escasez de Especialistas Intervencionistas Calificados

La embolización compleja exige una profunda experiencia en procedimientos que sigue siendo escasa fuera de los grandes centros. Las vías de formación en muchas regiones en desarrollo van a la zaga de la demanda, limitando los volúmenes de procedimientos a pesar de la disponibilidad de equipos. La curva de aprendizaje para dispositivos neurovasculares avanzados puede abarcar varios años, lo que desalienta a los hospitales más pequeños de invertir en tecnología. Las plataformas de simulación y los talleres liderados por proveedores buscan cerrar la brecha, aunque la escasez de talento persiste, especialmente en el sur de Asia y África. Este cuello de botella ralentiza la penetración de dispositivos sofisticados y limita el mercado abordable en áreas desatendidas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Agentes Líquidos Impulsan la Innovación

El segmento generó el mayor volumen de procedimientos en 2024, con los espirales de embolización reteniendo una participación del 41,24% del mercado de dispositivos de embolización y oclusión transcatéter. Los espirales siguen siendo la opción predeterminada para muchas lesiones vasculares y neurovasculares debido a la familiaridad del médico y los resultados predecibles. Los agentes embólicos líquidos, sin embargo, superan a todas las demás categorías con una CAGR del 12,33% hasta 2030, impulsados por la reducción del tiempo del procedimiento y la superior penetración vascular. Los sistemas Onyx HD-500 de Medtronic y Cerenovus Trufill n-BCA destacan las mejoras de rendimiento que fomentan cambios de protocolo hacia los líquidos. Los desviadores de flujo continúan ganando aceptación en aneurismas complejos, mientras que los tapones vasculares aseguran un cierre rápido en fístulas periféricas. Los accesorios como microcatéteres y guías disfrutan de una demanda constante proporcional al crecimiento general de los casos, asegurando líneas de ingresos recurrentes para los proveedores.

Las carteras de dispositivos se diversifican aún más en arquitecturas de espiral dentro de espiral, diseños de punta desprendible y sistemas de entrega de doble lumen que mejoran la precisión de colocación. Los oclusores específicos para cada paciente impresos en 3D demuestran un éxito temprano en estudios piloto, especialmente para malformaciones congénitas. A medida que la atención basada en valor se expande, los hospitales evalúan el costo total del episodio en lugar del precio de adquisición únicamente, favoreciendo los dispositivos que reducen el tiempo de fluoroscopia y minimizan el retratamiento. Las barreras de entrada al mercado para los nuevos participantes aumentan debido a la densidad de propiedad intelectual y los requisitos obligatorios de evidencia del mundo real. No obstante, los innovadores de nicho se abren espacio con ofertas especializadas que complementan, en lugar de reemplazar, las soluciones establecidas, enriqueciendo así el mosaico competitivo del mercado de dispositivos de embolización y oclusión transcatéter.

Por Aplicación: La Oncología Emerge como Motor de Crecimiento

La enfermedad vascular periférica representó el 36,34% de los procedimientos en 2024, lo que refleja el reembolso consolidado y la amplia adopción por parte de los médicos. Los casos de embolización tumoral aumentan rápidamente, posicionando a la oncología como la aplicación de más rápido crecimiento con una CAGR del 11,69% hasta 2030. La quimioembolización transarterial con oclusión con balón mediante el sistema Occlusafe de Terumo mejora la deposición del fármaco en el carcinoma hepatocelular, lo que impulsa la actualización de los protocolos clínicos. Las intervenciones neurovasculares siguen siendo tecnológicamente intensivas, con desviadores de flujo recubiertos como el FRED X que logran una oclusión completa del 83,6% y reducen la duración del régimen antiplaquetario.

La urología gana impulso a medida que la embolización ambulatoria de la arteria prostática amplía el acceso más allá de los centros terciarios. Las indicaciones de trauma y emergencia proporcionan una demanda de referencia constante que se correlaciona con las tasas de accidentes regionales. Las áreas emergentes, incluidos los trastornos venosos pélvicos bajo el estudio EMBOLIZE de Penumbra, anticipan mercados adyacentes que podrían añadir volumen durante el período de pronóstico. La variada combinación de aplicaciones permite a los proveedores cubrirse contra los cambios cíclicos en cualquier área terapéutica individual, respaldando flujos de ingresos equilibrados en el mercado de dispositivos de embolización y oclusión transcatéter.

Por Composición de Material: Los Polímeros Biorreabsorbibles Ganan Impulso

Los productos de base de platino retuvieron una participación del 58,67% en 2024, aunque los imperativos de sostenibilidad impulsan la adopción de alternativas degradables. Los polímeros biorreabsorbibles registran la tasa de expansión más alta con una CAGR del 11,89%, impulsados por la reducción de artefactos a largo plazo en las imágenes y la eliminación del implante permanente. El nitinol mantiene su relevancia gracias a sus propiedades de memoria de forma, esenciales para tapones flexibles en vasos tortuosos. Los agentes de polímero e hidrogel mejoran el control de la viscosidad, permitiendo características de flujo personalizadas para la embolización distal. La investigación en materiales compuestos combina radiopacidad con biodegradabilidad, equilibrando las necesidades de visibilidad con los objetivos ambientales. La innovación en materiales refuerza, por tanto, la diferenciación de dispositivos y se alinea con las políticas de sostenibilidad hospitalaria, anclando los niveles premium dentro del mercado de dispositivos de embolización y oclusión transcatéter.

Por Usuario Final: Los Centros Ambulatorios Aceleran el Crecimiento

Los hospitales representaron el 61,32% de los ingresos de 2024, lo que refleja su liderazgo en procedimientos complejos y multidisciplinarios. Los centros quirúrgicos ambulatorios, sin embargo, crecen más rápido con una CAGR del 10,33% a medida que los pagadores dirigen los volúmenes hacia sitios de atención de menor costo. Los kits de dispositivos simplificados y los perfiles de recuperación más cortos facilitan la adopción en entornos ambulatorios. Las clínicas especializadas se centran en neurointervenciones y servicios vasculares de nicho, mientras que las instituciones académicas siguen siendo fundamentales para los ensayos tempranos y la formación avanzada. Los proveedores adaptan programas educativos y soluciones de inventario a los flujos de trabajo de los centros quirúrgicos ambulatorios, maximizando el rendimiento de los procedimientos y reforzando la penetración del mercado en regiones suburbanas. Este cambio diversifica la combinación de instalaciones y amplía el alcance del mercado de dispositivos de embolización y oclusión transcatéter.

Análisis Geográfico

América del Norte contribuyó con el 33,74% de los ingresos de 2024, respaldada por estructuras de reembolso maduras, amplias redes de radiología intervencionista y vías de autorización rápida bajo la regla de controles especiales de la Administración de Alimentos y Medicamentos para dispositivos neurovasculares.[3]Asuntos Regulatorios, 21 CFR 882.5950 Dispositivo de Embolización Neurovascular,

Administración de Alimentos y Medicamentos de los Estados Unidos, fda.gov Las grandes adquisiciones, como la compra de Inari Medical por parte de Stryker por USD 4.900 millones, refuerzan el enfoque corporativo en el crecimiento vascular periférico. Los ensayos clínicos en curso, incluido el estudio Vanguard del Pipeline Vantage, validan aún más la efectividad de la tecnología y sostienen la confianza de los médicos.

Asia-Pacífico registra la expansión más agresiva con una CAGR del 10,66%, impulsada por el aumento del gasto en salud, la modernización hospitalaria y las reformas regulatorias que acortan los ciclos de aprobación de dispositivos. El respaldo de China al FARAPULSE de Boston Scientific y las directrices neurovasculares proactivas de Japón destacan la creciente sofisticación en los modelos de atención regionales. India y Corea del Sur invierten en programas de formación que abordan la escasez de especialistas, mientras que los incentivos a la fabricación local buscan reducir la dependencia de las importaciones. Estas iniciativas amplían colectivamente la base instalada de salas intervencionistas y crean una demanda sólida en el mercado de dispositivos de embolización y oclusión transcatéter.

Europa mantiene un impulso constante gracias a los estándares armonizados de marcado CE y un fuerte énfasis en la sostenibilidad ambiental que favorece los materiales biorreabsorbibles. Los estudios multicéntricos de desviadores de flujo recubiertos reportan una oclusión completa del 79% a los seis meses, respaldando la justificación del reembolso. Oriente Medio y África son testigos de una adopción incremental en centros terciarios, aunque la cobertura de seguros limitada restringe una adopción más amplia. América del Sur, liderada por Brasil, avanza mediante asociaciones público-privadas que mejoran la infraestructura de atención vascular. En conjunto, estas tendencias geográficas aseguran que, si bien América del Norte sigue siendo el ancla de ingresos, el crecimiento futuro estará geográficamente diversificado en el mercado de dispositivos de embolización y oclusión transcatéter.

Panorama Competitivo

El mercado muestra una consolidación moderada tras los acuerdos emblemáticos de 2024-2025, incluida la adquisición de Silk Road Medical por parte de Boston Scientific por USD 1.260 millones y la compra por parte de Teleflex de la cartera vascular de BIOTRONIK por EUR 760 millones. Los principales actores aprovechan amplios catálogos que abarcan espirales, tapones y desviadores de flujo, lo que permite licitaciones agrupadas que desplazan a los competidores de línea única. Las empresas de mediana capitalización apuntan a espacios tecnológicos en blanco, como la navegación guiada por IA, los andamiajes biorreabsorbibles y los dispositivos impresos en 3D específicos para cada paciente, para asegurar posiciones diferenciadas.

Las clasificaciones regulatorias dan forma a la planificación estratégica. La designación de Clase II de la Administración de Alimentos y Medicamentos con controles especiales eleva los umbrales de evidencia que favorecen a los actores establecidos con conjuntos de datos clínicos consolidados. Sin embargo, los nuevos participantes respaldados por capital de riesgo, como Jupiter Endovascular, recién capitalizado con USD 21 millones para ensayos de embolia pulmonar, demuestran el continuo apetito por la innovación de nicho. Las asociaciones entre empresas de dispositivos y desarrolladores de software aceleran el despliegue de IA, creando estrategias de ecosistema que extienden el valor más allá del hardware. En general, la competencia se centra en ofrecer una mejora clínica demostrable junto con valor económico, temas que se intensificarán a medida que se expandan los modelos de pago por desempeño.

Líderes de la Industria de Dispositivos de Embolización y Oclusión Transcatéter

Medtronic plc

Boston Scientific Corporation

Terumo Corporation

Abbott Laboratories

Stryker Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: Teleflex completó la adquisición del negocio de intervención vascular de BIOTRONIK por EUR 760 millones, añadiendo balones recubiertos de fármaco y el andamiaje reabsorbible Freesolve a su cartera.

- Junio de 2025: Penumbra recibió la autorización de la Administración de Alimentos y Medicamentos y lanzó el sistema de espirales Ruby XL, que ofrece el espiral desprendible más largo y suave para la embolización de vasos grandes.

- Enero de 2025: Stryker anunció un acuerdo para adquirir Inari Medical por USD 4.900 millones, ampliando su presencia en la atención del tromboembolismo venoso.

Alcance del Informe Global del Mercado de Dispositivos de Embolización y Oclusión Transcatéter

| Espirales de Embolización |

| Partículas de Embolización / Microesferas |

| Agentes Embólicos Líquidos |

| Tapones Vasculares |

| Dispositivos Desviadores de Flujo |

| Dispositivos de Asistencia para Espirales (Balones/Stents) |

| Accesorios (Microcatéteres, Guías) |

| Enfermedad Vascular Periférica |

| Oncología (Embolización Tumoral) |

| Neurología (Aneurisma, Malformación Arteriovenosa) |

| Urología (Embolización de la Arteria Prostática) |

| Trauma y Otras Emergencias |

| Dispositivos de Base de Platino |

| Dispositivos de Base de Nitinol |

| Agentes de Base de Polímero / Hidrogel |

| Polímeros Biorreabsorbibles |

| Hospitales |

| Clínicas Especializadas |

| Centros Quirúrgicos Ambulatorios |

| Institutos Académicos y de Investigación |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Consejo de Cooperación del Golfo |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Producto | Espirales de Embolización | |

| Partículas de Embolización / Microesferas | ||

| Agentes Embólicos Líquidos | ||

| Tapones Vasculares | ||

| Dispositivos Desviadores de Flujo | ||

| Dispositivos de Asistencia para Espirales (Balones/Stents) | ||

| Accesorios (Microcatéteres, Guías) | ||

| Por Aplicación | Enfermedad Vascular Periférica | |

| Oncología (Embolización Tumoral) | ||

| Neurología (Aneurisma, Malformación Arteriovenosa) | ||

| Urología (Embolización de la Arteria Prostática) | ||

| Trauma y Otras Emergencias | ||

| Por Composición de Material | Dispositivos de Base de Platino | |

| Dispositivos de Base de Nitinol | ||

| Agentes de Base de Polímero / Hidrogel | ||

| Polímeros Biorreabsorbibles | ||

| Por Usuario Final | Hospitales | |

| Clínicas Especializadas | ||

| Centros Quirúrgicos Ambulatorios | ||

| Institutos Académicos y de Investigación | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Consejo de Cooperación del Golfo | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

1. ¿Cuál es el tamaño actual del mercado de dispositivos de embolización y oclusión transcatéter?

El mercado está valorado en USD 5,93 mil millones en 2025 y se proyecta que alcance USD 9,06 mil millones para 2030, lo que refleja una CAGR del 8,86%.

2. ¿Qué categoría de producto tiene la mayor participación de ingresos en la actualidad?

Los espirales de embolización lideran el mercado con una participación del 41,24% en 2024, impulsados por la amplia familiaridad clínica y la eficacia comprobada.

3. ¿Qué segmento de aplicación se expande más rápidamente?

Las aplicaciones oncológicas crecen a una CAGR del 11,69% hasta 2030, a medida que los procedimientos de embolización tumoral ganan mayor aceptación en cánceres de hígado y riñón.

4. ¿Qué región tiene previsto registrar la tasa de crecimiento más alta?

Se espera que Asia-Pacífico avance a una CAGR del 10,66% hasta 2030, impulsada por el aumento del gasto en salud y la rápida expansión de los servicios de radiología intervencionista.

Última actualización de la página el: