Tamaño y Participación del Mercado de Trombolisis Dirigida por Catéter

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

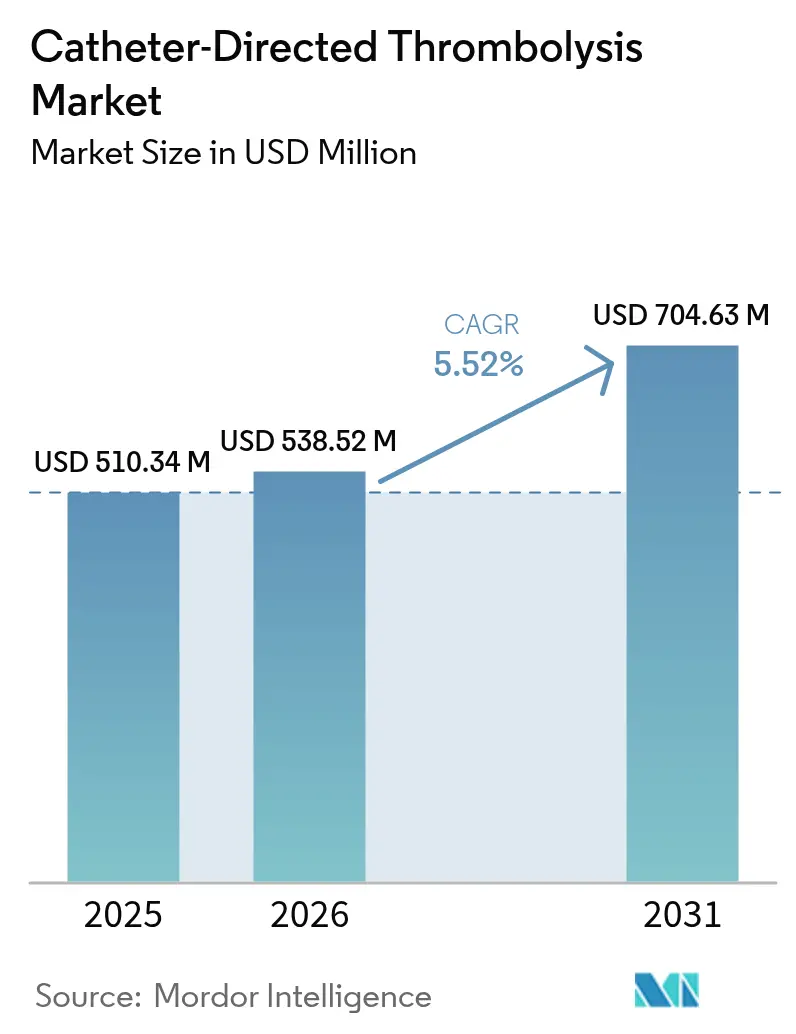

| Tamaño del Mercado (2026) | 538.52 Millones de dólares |

| Tamaño del Mercado (2031) | 704.63 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.52% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Trombolisis Dirigida por Catéter por Mordor Intelligence

El tamaño del mercado de trombolisis dirigida por catéter en 2026 se estima en USD 538,52 millones, creciendo desde el valor de 2025 de USD 510,34 millones, con proyecciones para 2031 que muestran USD 704,63 millones, creciendo a una CAGR del 5,52% durante el período 2026-2031. El mercado de trombolisis dirigida por catéter está transitando de un nicho experimental a una opción intervencionista de uso generalizado, a medida que la creciente evidencia clínica y una cobertura de reembolso más amplia fomentan la disolución dirigida del trombo frente a la lisis sistémica. La urgencia clínica vinculada al tromboembolismo venoso (TEV) y la enfermedad arterial periférica (EAP), junto con los incentivos de los pagadores que recompensan una recuperación más rápida y estancias más cortas en cuidados intensivos, mantienen la demanda resiliente. Los proveedores están ampliando sus carteras para integrar energía ultrasónica, módulos de aspiración y navegación guiada por inteligencia artificial, aunque el crecimiento de los procedimientos se ve moderado por la escasez de profesionales en radiología intervencionista (RI) y el auge de los sistemas exclusivamente de trombectomía mecánica. Las limitaciones de capacidad fuera de los centros de primer nivel restringen el rendimiento, pero la convergencia tecnológica, la migración hacia el ámbito ambulatorio y las actualizaciones favorables en los pagos sustentan una trayectoria de expansión estable de dígito medio para el mercado de trombolisis dirigida por catéter.

Conclusiones Clave del Informe

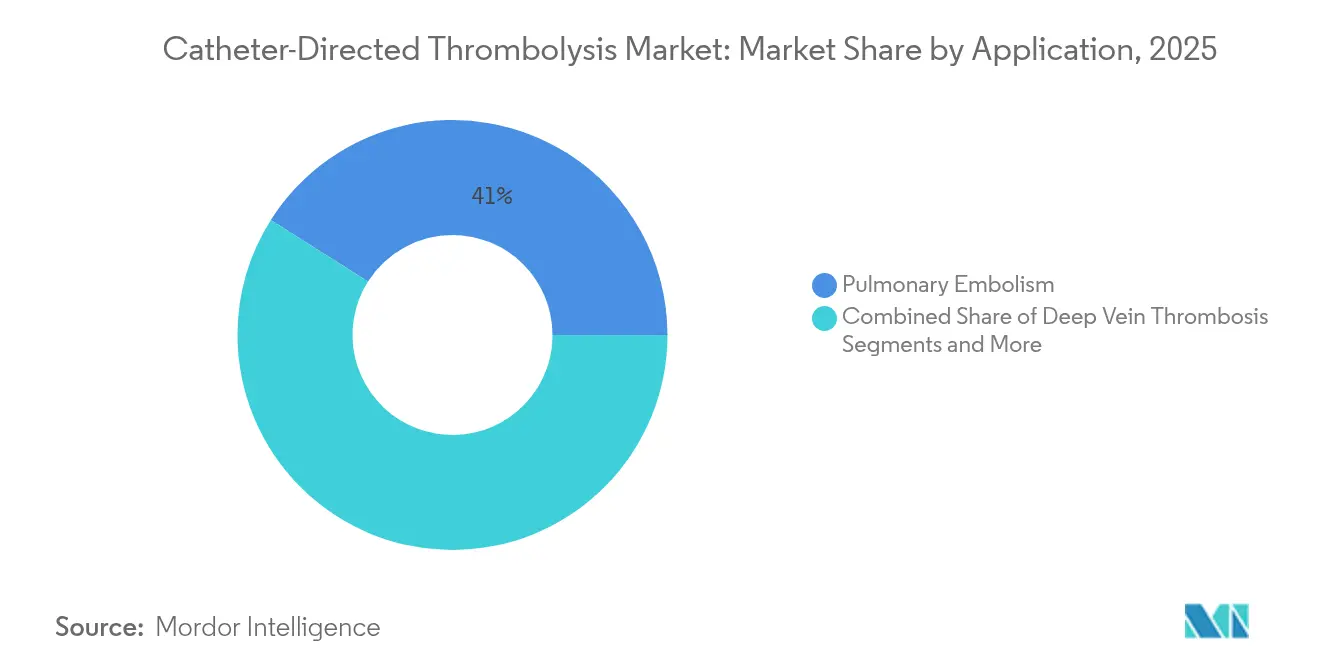

- Por aplicación, la embolia pulmonar lideró con el 41,02% de la participación del mercado de trombolisis dirigida por catéter en 2025, mientras que se proyecta que la trombosis venosa profunda crezca a una CAGR del 6,05% hasta 2031.

- Por usuario final, los hospitales representaron el 62,64% del tamaño del mercado de trombolisis dirigida por catéter en 2025, mientras que los centros de cirugía ambulatoria se expanden a una CAGR del 6,43% hasta 2031.

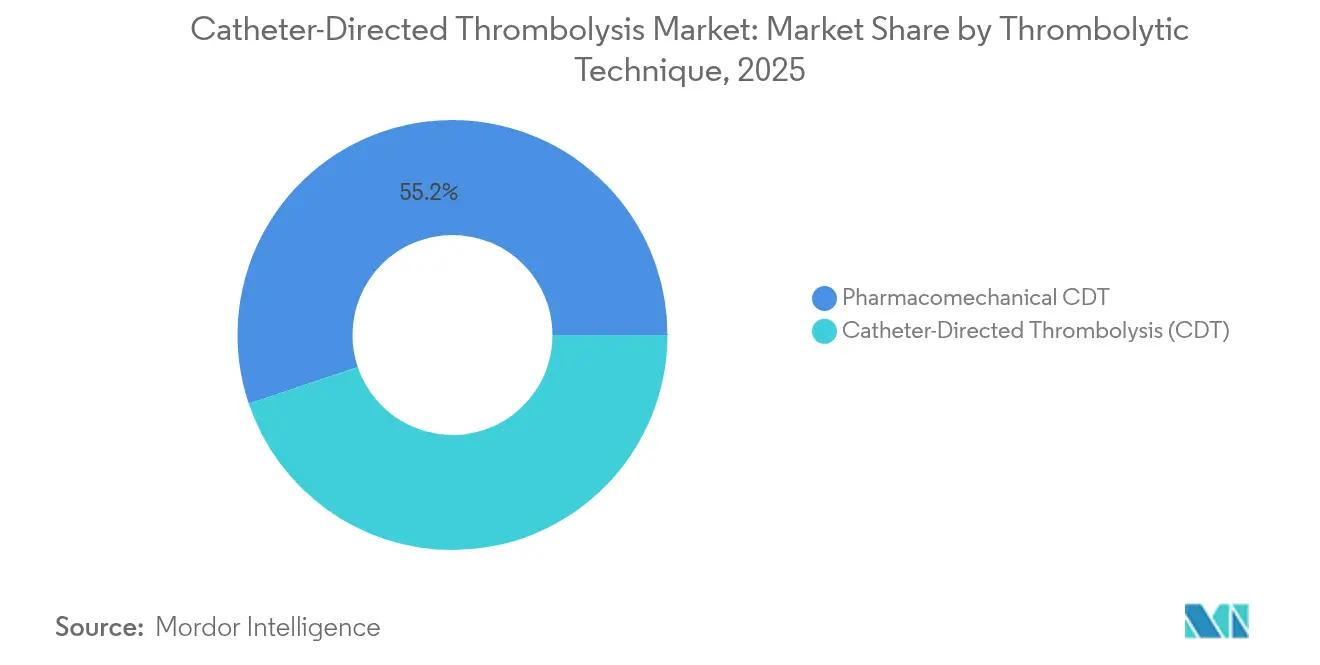

- Por técnica trombolítica, los sistemas farmacomecánicos representaron el 55,18% de la participación del mercado de trombolisis dirigida por catéter en 2025; se prevé que la trombolisis dirigida por catéter tradicional avance a una CAGR del 6,83%.

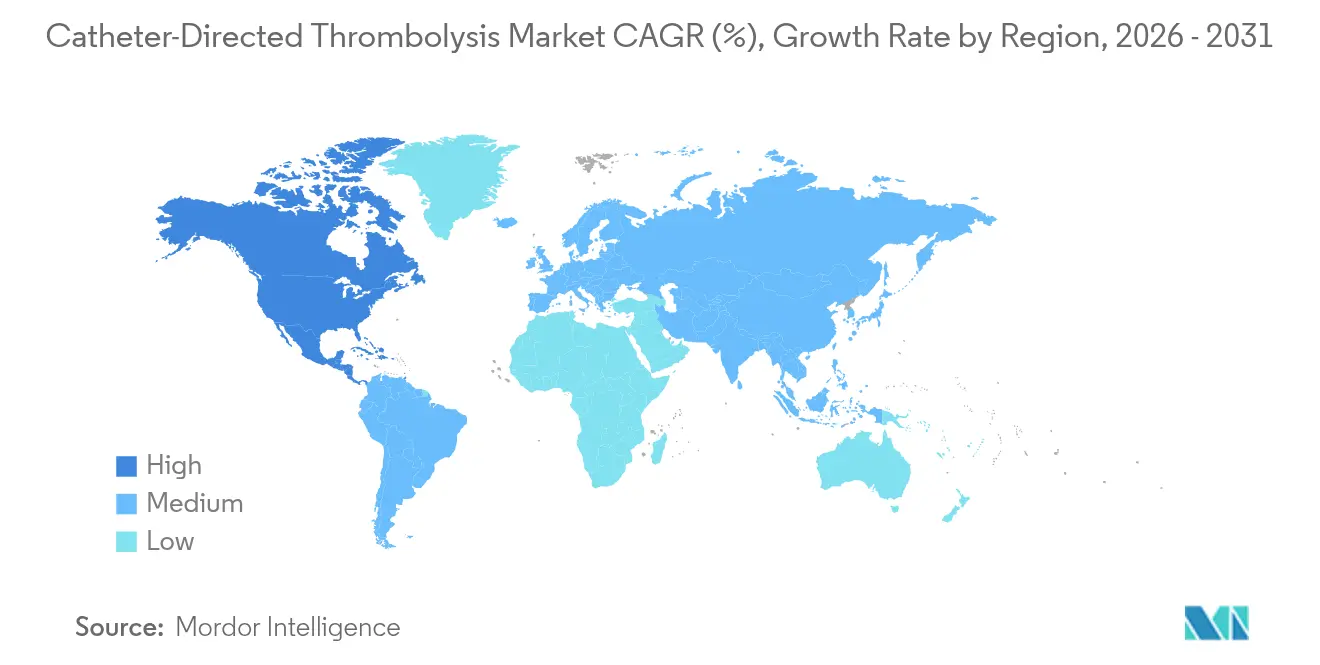

- Por geografía, América del Norte concentró el 41,95% de la participación del mercado de trombolisis dirigida por catéter en 2025, mientras que Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 7,1% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Trombolisis Dirigida por Catéter

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Proyección de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento Global de la Incidencia de TEV y EAP | +1.2% | Global, con mayor impacto en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Rápida Adopción de Sistemas de Trombolisis Dirigida por Catéter Farmacomecánica | +0.9% | América del Norte y la UE como núcleo, con expansión hacia APAC | Mediano plazo (2-4 años) |

| Aumento de la Demanda Hospitalaria de Atención Mínimamente Invasiva para Embolia Pulmonar en Régimen Ambulatorio de Día | +0.7% | Global, liderado por América del Norte y Europa Occidental | Corto plazo (≤ 2 años) |

| Imágenes Vasculares Guiadas por Inteligencia Artificial que Mejoran el Éxito del Procedimiento | +0.5% | América del Norte, UE, Japón, con expansión a zonas urbanas de APAC | Mediano plazo (2-4 años) |

| Modelos de Reembolso Basados en Valor que Favorecen la Reducción de la Estancia en UCI | +0.8% | América del Norte como mercado primario, UE como adopción secundaria | Corto plazo (≤ 2 años) |

| Recubrimientos de Catéter de Nueva Generación que Reducen las Tasas de Reintervención | +0.6% | Global, con adopción temprana en mercados desarrollados | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento Global de la Incidencia de TEV y EAP

La creciente prevalencia del TEV —actualmente la tercera causa vascular de muerte a nivel mundial— intensifica la demanda de intervenciones con catéter capaces de eliminar la carga de trombo sin los riesgos de sangrado sistémico. El envejecimiento demográfico en los mercados desarrollados y las secuelas protrombóticas persistentes de la COVID-19 amplifican los volúmenes de casos. Las auditorías hospitalarias sitúan la incidencia de TEV entre el 0,53% y el 19,8% entre los ingresos por accidente cerebrovascular agudo, lo que subraya un considerable margen de crecimiento procedimental. Dado que la EAP frecuentemente coexiste con el TEV, el uso en indicaciones cruzadas refuerza el crecimiento de los procedimientos, consolidando una base de ingresos recurrentes para el mercado de trombolisis dirigida por catéter.

Rápida Adopción de Sistemas de Trombolisis Dirigida por Catéter Farmacomecánica

Las plataformas farmacomecánicas representaron el 55,71% de la participación del mercado de trombolisis dirigida por catéter en 2024, al combinar la fragmentación mecánica con la administración localizada de fármacos, reduciendo así la dosis lítica y el riesgo de sangrado. Los catéteres asistidos por ultrasonido mejoran la penetración de los trombolíticos, mientras que los canales de aspiración evacúan los residuos en un solo paso, acortando los tiempos de procedimiento. La tecnología actúa como puente mientras los dispositivos de trombectomía puramente mecánica finalizan sus ensayos fundamentales, manteniendo el impulso a mediano plazo para el mercado de trombolisis dirigida por catéter.

Aumento de la Demanda Hospitalaria de Atención Mínimamente Invasiva para Embolia Pulmonar en Régimen Ambulatorio de Día

Los hospitales de todo el mundo están revisando sus vías de atención para permitir el alta el mismo día en casos seleccionados de embolia pulmonar, aliviando la presión sobre las camas y captando reembolsos ambulatorios. El gasto de Medicare en servicios de centros de cirugía ambulatoria alcanzó USD 6.100 millones en 2022, lo que refleja un marcado desplazamiento hacia el ámbito ambulatorio [1]Comisión Asesora de Pagos de Medicare, "Informe al Congreso: Política de Pagos de Medicare 2024," medpac.gov. La trombolisis basada en catéter, con una recuperación más corta que la lisis sistémica, se alinea con estos objetivos de eficiencia y estimula un crecimiento incremental, particularmente en centros urbanos con unidades de radiología intervencionista integradas.

Imágenes Vasculares Guiadas por Inteligencia Artificial que Mejoran el Éxito del Procedimiento

Las herramientas de aprendizaje automático que superponen fluoroscopia en tiempo real con trayectorias predictivas del catéter acortan la duración del procedimiento y reducen la exposición a la radiación. Los primeros ensayos de controles robóticos de catéter reportan un éxito de navegación perfecto y una reducción del 18,38% en los ciclos de control del operador, lo que anticipa futuras ganancias de productividad. Los proveedores que integran módulos de inteligencia artificial diferencian sus ofertas y aseguran precios premium dentro del mercado de trombolisis dirigida por catéter.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Proyección de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Elevados Costos Iniciales de Dispositivos y Fármacos en Entornos de Bajos Ingresos | -0.8% | Mercados emergentes en APAC, MEA y América Latina | Largo plazo (≥ 4 años) |

| Capacidad Limitada de Radiología Intervencionista Fuera de los Centros de Primer Nivel | -1.1% | Global, más aguda en zonas rurales de América del Norte y regiones en desarrollo | Mediano plazo (2-4 años) |

| Preocupaciones por el Riesgo de Sangrado en Personas Mayores con Polifarmacia | -0.6% | Mercados desarrollados con poblaciones envejecidas | Corto plazo (≤ 2 años) |

| Creciente Competencia de Dispositivos Exclusivamente de Trombectomía Mecánica | -0.9% | América del Norte y UE como mercados primarios, con expansión global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Capacidad Limitada de Radiología Intervencionista Fuera de los Centros de Primer Nivel

Solo el 58,5% de las plazas de residencia independiente en radiología intervencionista fueron cubiertas en 2024 en los Estados Unidos, lo que revela una brecha en la formación de profesionales que limita directamente el volumen de procedimientos. Escaseces comparables en Francia mantuvieron la producción de trombectomía mecánica en 7.500 casos frente a una capacidad teórica de 20.500, un indicador de los cuellos de botella en la trombolisis dirigida por catéter. En hospitales rurales y mercados emergentes, la falta de especialistas obliga a derivaciones o a retrasos en el tratamiento, frenando la adopción en el mercado de trombolisis dirigida por catéter.

Creciente Competencia de Dispositivos Exclusivamente de Trombectomía Mecánica

El ensayo PEERLESS demostró que la trombectomía mecánica de gran calibre redujo el deterioro clínico al 1,8% frente al 5,4% con trombolisis por catéter, recortando el uso de UCI en más de la mitad [2]Colegio Americano de Cardiología, "Resultados del Ensayo PEERLESS," acc.org. Los dispositivos que prescinden de trombolíticos atraen a centros cautelosos ante el riesgo de sangrado en pacientes mayores o con polifarmacia. A medida que los datos de registros confirman la seguridad, los pagadores podrían favorecer soluciones más rápidas y sin fármacos, presionando los flujos de ingresos tradicionales en el mercado de trombolisis dirigida por catéter.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Aplicación: La Embolia Pulmonar Impulsa los Volúmenes Actuales

La embolia pulmonar representó el 41,02% del tamaño del mercado de trombolisis dirigida por catéter en 2025, lo que refleja su naturaleza potencialmente mortal y la preferencia por la lisis dirigida del trombo cuando las opciones sistémicas están contraindicadas. Los casos de alto riesgo tratados con regímenes de catéter mostraron una mortalidad del 43% frente al 57% con oxigenación por membrana extracorpórea veno-arterial sola en 34 centros europeos. El creciente respaldo clínico mantiene la demanda de procedimientos estable incluso cuando los sistemas mecánicos compiten por participación de mercado.

La trombosis venosa profunda (TVP) es el segmento de aplicación de más rápido crecimiento, expandiéndose a una CAGR del 6,05% hasta 2031, a medida que los protocolos ambulatorios y la estratificación de riesgo refinada impulsan una intervención más temprana. La ampliación del reembolso para procedimientos de TVP de extremidades inferiores, junto con el aumento de la prevalencia de obesidad y cáncer, amplía la base de pacientes. La menor agudeza permite que los entornos ambulatorios capturen volumen incremental, favoreciendo la penetración geográfica del mercado de trombolisis dirigida por catéter.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: Los Hospitales Dominan a Pesar del Crecimiento de los Centros de Cirugía Ambulatoria

Los hospitales retuvieron el 62,64% del tamaño del mercado de trombolisis dirigida por catéter en 2025 gracias al acceso a UCI y al respaldo multidisciplinario. Los casos complejos de embolia pulmonar y los casos combinados arteriovenosos siguen siendo de ámbito hospitalario. Sin embargo, los centros de cirugía ambulatoria (CSA) registraron una CAGR del 6,43% y están preparados para absorber casos electivos de TVP, respaldados por incrementos de reembolso del CMS del 5-13% para procedimientos cardíacos entre 2020 y 2024.

La expansión de los centros de cirugía ambulatoria obliga a los proveedores de dispositivos a optimizar los flujos de trabajo y acortar los períodos de observación. La utilización de UCI del 41,6% en trombectomía mecánica en el ensayo PEERLESS frente al 98,6% en trombolisis dirigida por catéter sugiere protocolos que pueden acelerar el giro hacia el ámbito ambulatorio. Con el tiempo, la migración de volumen podría reequilibrar la combinación de usuarios finales dentro del mercado de trombolisis dirigida por catéter.

Por Técnica Trombolítica: La Farmacomecánica Lidera la Innovación

Los sistemas farmacomecánicos capturaron el 55,18% de la participación del mercado de trombolisis dirigida por catéter en 2025 al combinar fragmentación, penetración ultrasónica y administración de fármacos. Sistemas como AngioJet combinan chorros de solución salina a presión con aspiración simultánea y demuestran una eficacia comparable a la lisis farmacológica sola utilizando dosis de fármaco más bajas.

La trombolisis por catéter tradicional, aunque más antigua, se acelera a una CAGR del 6,83% gracias a los recubrimientos ultrahidrofílicos y las superficies con redes de heparina que extienden el rendimiento antitrombótico hasta 30 días. La mejora de la seguridad respalda una renovada adopción, especialmente en centros que prefieren perfiles de gasto de capital más sencillos. La diversidad de técnicas sustenta una competencia saludable y amplía las opciones para los clínicos en el mercado de trombolisis dirigida por catéter.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

América del Norte concentró el 41,95% del tamaño del mercado de trombolisis dirigida por catéter en 2025, sustentado por una amplia cobertura de seguros, redes maduras de radiología intervencionista y una actividad constante en ensayos clínicos. El CMS duplicó los pagos para tomografía computarizada cardiovascular e incrementó los reembolsos cardíacos en centros de cirugía ambulatoria, recompensando estructuralmente la adopción. Sin embargo, la escasez de profesionales limita la penetración en centros suburbanos y rurales, lo que impulsa iniciativas de tutoría a distancia y modelos de derivación en red para maximizar la capacidad instalada.

Europa representa un territorio maduro pero sometido a presión de costos. El estancamiento de la trombectomía mecánica en Francia ilustra los cuellos de botella del sistema que también obstaculizan la trombolisis dirigida por catéter. El endurecimiento regulatorio bajo el Reglamento de Dispositivos Médicos eleva los costos de cumplimiento, pero en última instancia favorece a los fabricantes con mayor capitalización. Las autorizaciones de marcado CE para dispositivos como la plataforma CAVT de Penumbra confirman un flujo constante de productos en desarrollo, aunque el escrutinio presupuestario podría limitar los precios premium en el mercado de trombolisis dirigida por catéter.

Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 7,1%, impulsada por mejoras de infraestructura y una mayor concienciación sobre el TEV en China, Japón e India. Las alianzas de distribución de Inari Medical y el reconocimiento de Penumbra de los riesgos geopolíticos señalan tanto oportunidades como complejidades. Los sistemas de ingeniería de valor y los niveles de precios modulares están ganando terreno a medida que los hospitales equilibran la innovación con la asequibilidad. La expansión de la cobertura de seguros privados en India y las reformas de salud universal en China posicionan a la región como un motor de demanda fundamental para el mercado de trombolisis dirigida por catéter.

Panorama Competitivo

El mercado de trombolisis dirigida por catéter está moderadamente fragmentado, con conglomerados diversificados e innovadores especializados compitiendo por participación de mercado. La adquisición de Silk Road Medical por parte de Boston Scientific por USD 1.260 millones y la compra por parte de Teleflex de los activos de intervención vascular de BIOTRONIK por 760 millones de euros ilustran una carrera armamentista por la escala tecnológica. La amplitud de las carteras abarca ahora desde balones liberadores de fármacos hasta consolas de navegación impulsadas por inteligencia artificial, lo que otorga a los proveedores integrados ventajas de arrastre en cuentas clave.

La evidencia clínica es un diferenciador fundamental. Los estudios PEERLESS y FLASH proporcionaron a los proveedores de trombectomía mecánica datos de seguridad convincentes, obligando a los actores establecidos en trombolisis dirigida por catéter a destacar la rentabilidad o la versatilidad de doble modalidad. Las solicitudes de patentes en recubrimientos hidrofílicos y superficies con redes de heparina muestran una I+D continua para mejorar la biocompatibilidad y reducir la reintervención, lo que resulta especialmente importante cuando los pagadores vinculan el reembolso a los resultados a largo plazo.

Los participantes más pequeños aprovechan innovaciones focalizadas —como catéteres de aspiración para segmentos venosos distales— para ocupar nichos que los grandes actores pasan por alto. Sin embargo, muchos acaban entrando en conversaciones de asociación o adquisición una vez que los ensayos fundamentales validan el rendimiento. Por lo tanto, es probable que la consolidación continúe, aumentando gradualmente la concentración del mercado incluso a medida que proliferan nuevos dispositivos en el mercado de trombolisis dirigida por catéter.

Líderes de la Industria de Trombolisis Dirigida por Catéter

Boston Scientific Corporation

AngioDynamics, Inc.

Thrombolex

Medtronic Plc

Edwards Lifesciences Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2023: Teleflex lanzó el dispositivo Arrow VPS Rhythm DLX con un estilete NaviCurve integrado para permitir la localización en tiempo real de la punta del catéter.

- Enero de 2023: Penumbra lanzó Lightning Flash con algoritmos duales de detección de coágulos para la aspiración rápida de trombos de gran tamaño.

- Noviembre de 2022: La FDA aprobó el catéter con balón recubierto de fármaco Chocolate Touch de Genesis MedTech para la enfermedad arterial periférica.

- Octubre de 2022: Medtronic presentó su plataforma Neurovascular Co-Lab para acelerar la innovación en la atención del accidente cerebrovascular.

Alcance del Informe Global del Mercado de Trombolisis Dirigida por Catéter

La trombolisis dirigida por catéter es un tratamiento mínimamente invasivo que elimina coágulos en los vasos sanguíneos mediante la introducción de soluciones líticas a través de catéteres.

El Mercado de Trombolisis Dirigida por Catéter está segmentado por Aplicación (Trombosis Venosa Profunda, Embolia Pulmonar, Accidente Cerebrovascular y Otras Aplicaciones), Usuario Final (Hospitales y Centros de Cirugía Ambulatoria) y Geografía (América del Norte (Estados Unidos, Canadá y México), Europa (Alemania, Reino Unido, Francia, Italia, España y Resto de Europa), Asia-Pacífico (China, Japón, India, Australia, Corea del Sur y Resto de Asia-Pacífico), Oriente Medio y África (CCG, Sudáfrica y Resto de Oriente Medio y África) y América del Sur (Brasil, Argentina y Resto de América del Sur)). El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones globales. El informe ofrece el valor (en millones de USD) para los segmentos anteriores.

| Trombosis Venosa Profunda |

| Embolia Pulmonar |

| Accidente Cerebrovascular Isquémico |

| Otras Aplicaciones |

| Hospitales |

| Centros de Cirugía Ambulatoria |

| Trombolisis Dirigida por Catéter (TDC) |

| Trombolisis Dirigida por Catéter Farmacomecánica |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Aplicación | Trombosis Venosa Profunda | |

| Embolia Pulmonar | ||

| Accidente Cerebrovascular Isquémico | ||

| Otras Aplicaciones | ||

| Por Usuario Final | Hospitales | |

| Centros de Cirugía Ambulatoria | ||

| Por Técnica Trombolítica | Trombolisis Dirigida por Catéter (TDC) | |

| Trombolisis Dirigida por Catéter Farmacomecánica | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del Mercado de Trombolisis Dirigida por Catéter?

El mercado de trombolisis dirigida por catéter se estima en USD 538,52 millones en 2026 y se proyecta que alcance USD 704,63 millones en 2031 a una CAGR del 5,52%.

¿Quiénes son los actores clave en el Mercado de Trombolisis Dirigida por Catéter?

Boston Scientific Corporation, AngioDynamics, Inc., Thrombolex, Medtronic Plc y Edwards Lifesciences Corporation son las principales empresas que operan en el Mercado de Trombolisis Dirigida por Catéter.

¿Cuál es la región de más rápido crecimiento en el Mercado de Trombolisis Dirigida por Catéter?

Asia-Pacífico lidera con una CAGR proyectada del 7,1% a medida que China, Japón e India incrementan los volúmenes de procedimientos y amplían la capacidad intervencionista.

¿Qué área de aplicación genera actualmente los mayores ingresos?

La embolia pulmonar ocupa el primer lugar, representando el 41,02% de los ingresos de 2025 dentro del mercado de trombolisis dirigida por catéter.

Última actualización de la página el: