Tamaño y Participación del Mercado de Electrodos Médicos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 2.19 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.73 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.47% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Electrodos Médicos por Mordor Intelligence

El tamaño del mercado de electrodos médicos fue valorado en USD 2,10 mil millones en 2025 y se estima que crecerá desde USD 2,19 mil millones en 2026 hasta alcanzar USD 2,73 mil millones en 2031, a una CAGR del 4,47% durante el período de previsión (2026-2031). La progresión de la demanda surge del cambio del sector más allá de la captura básica de bioseñales hacia ecosistemas diagnósticos y terapéuticos conectados y habilitados por inteligencia artificial. La expansión de la atención domiciliaria, el envejecimiento de la población y la mayor prevalencia de enfermedades crónicas sostienen ciclos de compra anuales para electrodos avanzados y cómodos. La resiliencia de la cadena de suministro ocupa ahora un lugar destacado en la agenda de la alta dirección, ya que la inflación en envíos, mano de obra y materias primas ha elevado los gastos logísticos hasta el 20% de los ingresos, lo que lleva a los principales fabricantes de dispositivos a destinar entre el 3% y el 5% de las ventas anuales a servicios de gestión de riesgos en la cadena de suministro. América del Norte continúa liderando la adopción gracias a sólidos marcos de reembolso, mientras que Asia-Pacífico muestra la trayectoria de crecimiento más rápida, impulsada por una fuerte capacidad de fabricación nacional y políticas favorables a la innovación en China, Japón y Corea del Sur.

Conclusiones Clave del Informe

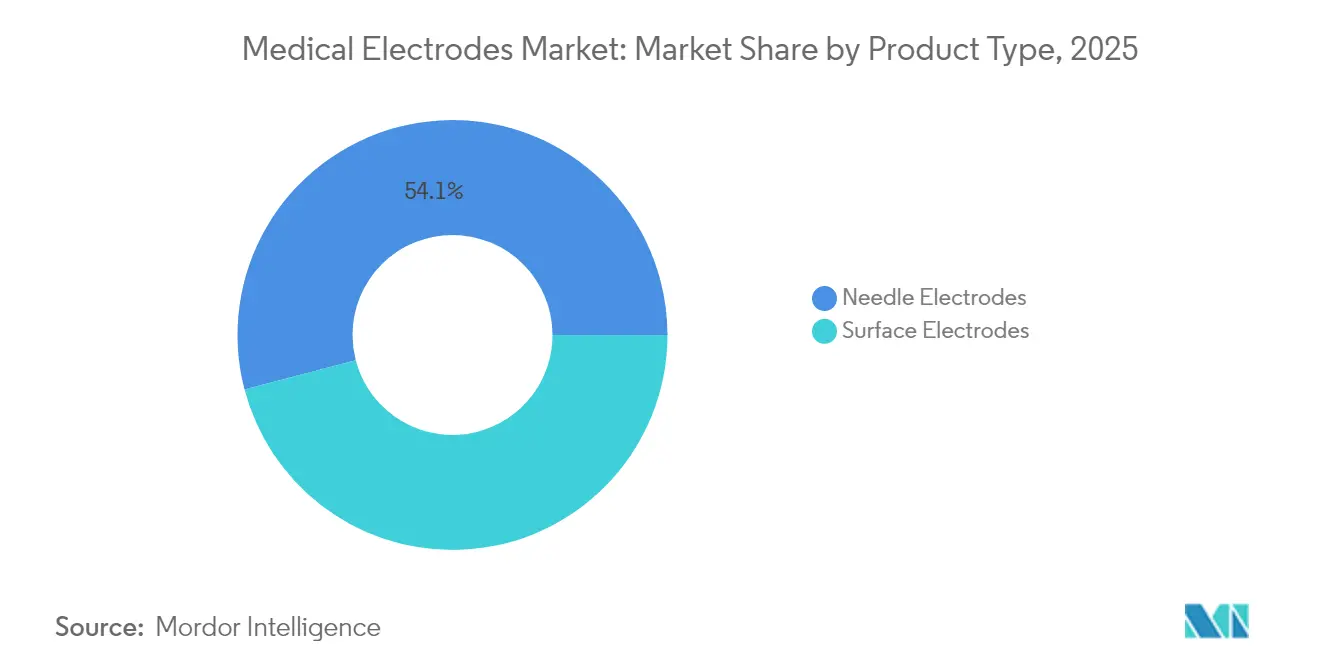

- Por tipo de producto, los electrodos de superficie lideraron con el 45,92% de la participación del mercado de electrodos médicos en 2025, mientras que se proyecta que los electrodos de aguja se expandirán a una CAGR del 6,19% hasta 2031.

- Por usabilidad, los formatos desechables representaron el 67,80% del tamaño del mercado de electrodos médicos en 2025, mientras que se prevé que los electrodos reutilizables registren una CAGR del 7,05% hasta 2031.

- Por tecnología, los electrodos de gel húmedo retuvieron el 44,88% de la participación en ingresos en 2025; los electrodos secos muestran el avance más rápido con una CAGR del 6,62% hasta 2031.

- Por modalidad, el ECG dominó con el 40,92% de participación en 2025, mientras que el EEG se perfila para la CAGR más alta del 7,18% durante el período de previsión.

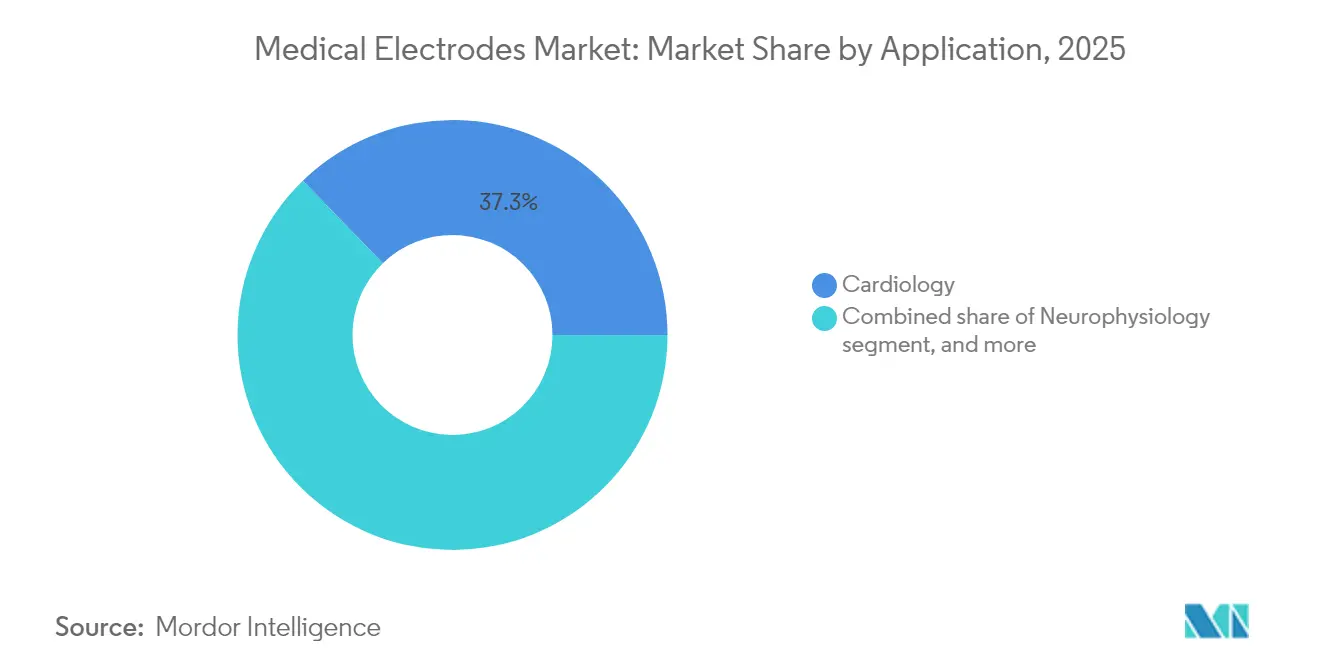

- Por aplicación, cardiología capturó el 37,26% del tamaño del mercado de electrodos médicos en 2025; se anticipa que los entornos de atención domiciliaria crecerán a una CAGR del 7,11%.

- Por usuario final, los hospitales se mantuvieron como el mayor grupo comprador con el 41,10% en 2025, incluso cuando la adopción en atención domiciliaria alcanza una CAGR del 7,11%.

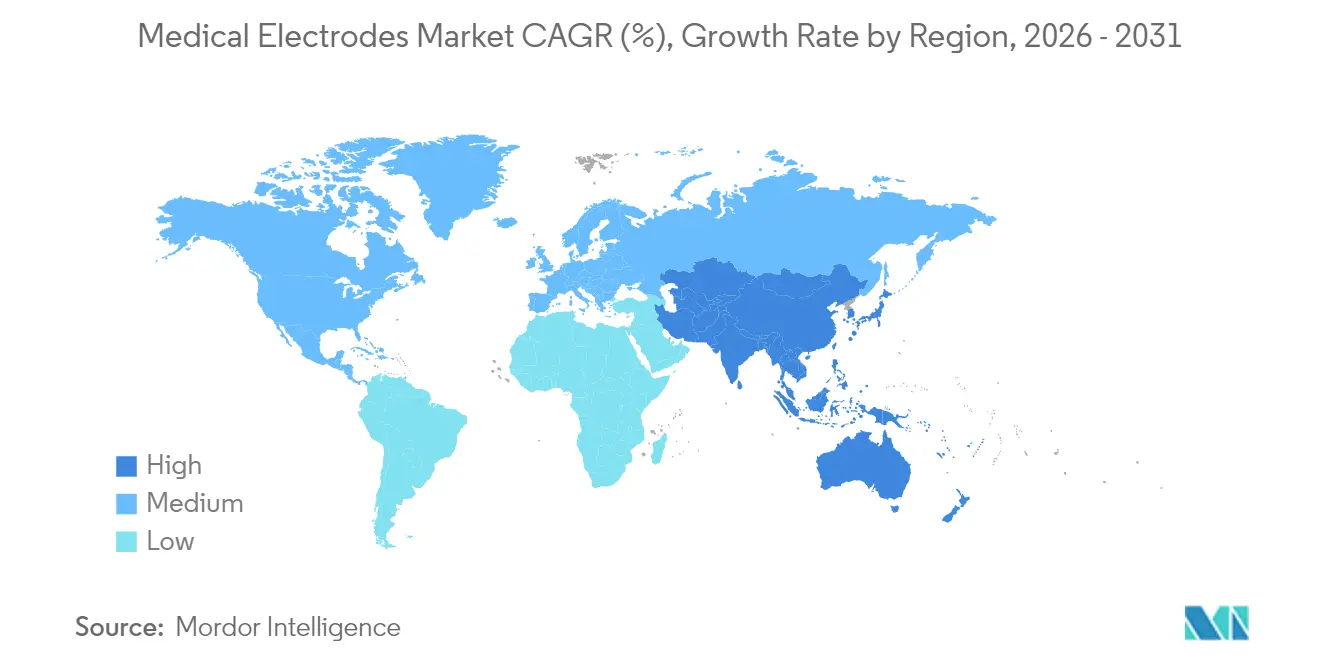

- Por región, América del Norte mantuvo el 38,20% de los ingresos en 2025; Asia-Pacífico está preparada para registrar la CAGR más rápida del 5,28% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Electrodos Médicos

Análisis del Impacto de los Impulsores*

| Impulsor | % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la Incidencia de Enfermedades Cardiovasculares y Neurológicas | +1.2% | Global, concentrado en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Creciente Adopción de Tecnologías de Monitoreo Domiciliario y Remoto de Pacientes | +1.8% | América del Norte y UE, en expansión hacia Asia-Pacífico | Mediano plazo (2–4 años) |

| Innovaciones Continuas en Materiales de Electrodos Secos, de Hidrogel y Flexibles | +1.1% | Global, liderado por mercados desarrollados | Mediano plazo (2–4 años) |

| Aumento del Volumen de Cirugías Mínimamente Invasivas y Ambulatorias | +0.9% | Global, adopción temprana en América del Norte | Corto plazo (≤ 2 años) |

| Surgimiento de Electrodos Textiles e Imprimibles para Aplicaciones de Salud Portátil | +0.7% | Núcleo en Asia-Pacífico, expansión hacia América del Norte | Largo plazo (≥ 4 años) |

| Cambio Gubernamental hacia Modelos de Reembolso de Atención Preventiva y Diagnóstico Temprano | +0.6% | América del Norte y UE, programas piloto en Asia-Pacífico | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Incidencia de Enfermedades Cardiovasculares y Neurológicas

El aumento de la prevalencia de enfermedades crónicas sustenta una demanda constante de electrodos de precisión que capturan bioseñales de alta fidelidad durante prolongadas ventanas de monitoreo. La plataforma BrainSense Adaptive DBS de Medtronic, aprobada por la FDA en 2025, ilustra cómo los electrodos permiten ahora la neuromodulación de circuito cerrado ajustando la terapia en tiempo real basándose en la retroalimentación de la actividad cerebral. Los análisis mejorados por inteligencia artificial añaden perspectivas predictivas sobre los datos brutos de ECG o EEG, allanando el camino para una intervención clínica más temprana. Los proveedores de salud justifican cada vez más los precios premium cuando el rendimiento del electrodo eleva directamente la confianza diagnóstica y los resultados terapéuticos. La tendencia asegura una visibilidad de compra plurianual para los proveedores capaces de equilibrar la calidad de la señal con la comodidad del usuario y la seguridad cutánea.

Innovaciones Continuas en Materiales de Electrodos Secos, de Hidrogel y Flexibles

Las matrices de polímero seco, los hidrogeles antibacterianos semisecos y las películas con patrones de kirigami están redefiniendo los estándares de comodidad. El producto de polímero SoftPulse de Datwyler elimina el gel y mantiene una baja impedancia para la captura de ECG durante varios días. Las láminas de hidrogel que incorporan nanopartículas de plata ofrecen EEG de 12 horas con proliferación bacteriana suprimida[1]Nature Publishing Group, "Electrodos de Hidrogel Antibacteriano para EEG de Larga Duración," nature.com. Los electrodos textiles tejidos con hilo de poliamida recubierto de plata han registrado una precisión de clasificación de señales del 98,7% durante el ejercicio mientras permanecen transpirables. Estos avances en materiales minimizan la irritación cutánea, reducen los artefactos de movimiento y simplifican los flujos de trabajo de aplicación, elevando así las tasas generales de utilización.

Aumento del Volumen de Cirugías Mínimamente Invasivas y Ambulatorias

La administración de energía y el monitoreo basados en electrodos son parte integral de las intervenciones cardíacas y neurológicas de próxima generación. Boston Scientific registró un crecimiento del 26,2% en ventas cardiovasculares en el primer trimestre de 2025 gracias a su línea de ablación por campo pulsado FARAPULSE, que depende de matrices de múltiples electrodos para la creación de lesiones no térmicas. El sistema PulseSelect de Medtronic, la primera solución de ablación por campo pulsado aprobada en Estados Unidos para la fibrilación auricular, mejora la seguridad al afectar selectivamente al tejido miocárdico. Los cables de menor diámetro, como el OmniaSecure de 4,7 Fr, reducen el trauma vascular y mantienen un éxito de desfibrilación del 97,5% en los ensayos. La conectividad inalámbrica permite a los equipos quirúrgicos monitorear los signos vitales sin cables cubiertos, mejorando la eficiencia del flujo de trabajo.

Surgimiento de Electrodos Textiles e Imprimibles para Aplicaciones de Salud Portátil

Las tintas de nanoalambres de plata imprimibles y los textiles elásticos permiten ahora plataformas de biosensado discretas integradas en prendas de vestir. Los estudios piloto en cadenas de gimnasios de Asia-Pacífico muestran una fuerte aceptación por parte de los consumidores de camisetas inteligentes lavables que registran la variabilidad de la frecuencia cardíaca las 24 horas del día, los 7 días de la semana. Los prototipos de investigación que combinan cortes de kirigami con mallas conductoras ultrafinas mantienen el contacto con la piel durante el movimiento vigoroso sin deslizarse. Las continuas reducciones de costos en la fabricación de hilo conductor deberían acelerar los lanzamientos comerciales, particularmente en programas de ciencias del deporte y seguridad laboral.

Análisis del Impacto de las Restricciones*

| Análisis del Impacto de las Restricciones | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Requisitos Estrictos de Cumplimiento Normativo y de Calidad Multirregional | -0.8% | Global, particularmente estricto en la UE y América del Norte | Mediano plazo (2–4 años) |

| Preocupaciones Persistentes de Biocompatibilidad e Irritación Cutánea | -0.6% | Global, con estándares variables entre regiones | Largo plazo (≥ 4 años) |

| Suministro Volátil y Precios de Materias Primas de Plata/Cloruro de Plata | -0.4% | Impacto en la cadena de suministro global | Corto plazo (≤ 2 años) |

| Desafíos de Privacidad de Datos e Integridad de Señal en Plataformas de Electrodos Conectados | -0.3% | América del Norte y UE, en expansión global | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

Requisitos Estrictos de Cumplimiento Normativo y de Calidad Multirregional

La revisión de 2024 de la guía ISO 10993-1 por parte de la FDA obliga a realizar estudios de caracterización química más profundos, añadiendo entre 6 y 12 meses a los plazos de aprobación para dispositivos en contacto con la piel[2]Administración de Alimentos y Medicamentos de EE. UU., "Actualizaciones de Pruebas de Biocompatibilidad para Dispositivos Médicos en Contacto con la Piel," fda.gov. El Reglamento de Dispositivos Médicos de Europa aumenta aún más la frecuencia de auditorías y las obligaciones de vigilancia poscomercialización, elevando los costos de cumplimiento hasta el 5% de las ventas para los fabricantes medianos. La contratación pública por volumen de China impulsa la compresión de los precios de lista mientras las normas de registro local evolucionan en paralelo, tensando los calendarios de lanzamiento global. Los planes de ciberseguridad son ahora obligatorios para las presentaciones en Estados Unidos, lo que obliga a los desarrolladores de electrodos a presupuestar firmware seguro y capacidades de actualización inalámbrica.

Preocupaciones Persistentes de Biocompatibilidad e Irritación Cutánea

La dermatitis de contacto sigue siendo la principal razón de abandono en los programas prolongados de ECG ambulatorio. La guía preliminar de la FDA hace hincapié en pruebas exhaustivas de lixiviables para cuantificar monómeros residuales y auxiliares de procesamiento. Las unidades neonatales reportan lesiones relacionadas con adhesivos a pesar de las formulaciones hipoalergénicas, intensificando el interés en sensores acoplados capacitativamente sin adhesivo[3]Frontiers Media, "Problemas de Integridad Cutánea por Adhesivos de ECG Neonatal," frontiersin.org. Los recubrimientos antibacterianos reducen el riesgo de infección pero introducen posible alergenicidad, lo que obliga a un rediseño iterativo de materiales. Los fabricantes deben equilibrar una adhesión robusta, la integridad eléctrica y la seguridad dermatológica en extremos demográficos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Electrodos de Superficie Dominan en Valor Mientras los Diseños de Aguja Aceleran la Precisión

Los electrodos de superficie dominaron el mercado de electrodos médicos con el 45,92% de los ingresos en 2025. El uso consolidado en ECG, estudios del sueño y neurodiagnóstico de rutina, junto con una aplicación sencilla, asegura su ventaja en volumen. Los hidrogeles avanzados sensibles a la presión reducen ahora los artefactos de movimiento, reforzando la preferencia hospitalaria. Se prevé que el tamaño del mercado de electrodos médicos vinculado a las variantes de superficie avance de manera constante junto con los programas de cribado cardíaco y del sueño. Los electrodos de aguja, por el contrario, están proyectados para registrar una CAGR del 6,19% hasta 2031. La demanda proviene del monitoreo neurofisiológico intraoperatorio, la guía de toxina botulínica y el mapeo sofisticado de estimulación cerebral profunda. Adquisiciones recientes como la compra de Ad-Tech por parte de Nihon Kohden subrayan el compromiso de la industria con la innovación en interfaces cerebrales más profundas.

Los parches de microagujas híbridas difuminan las líneas categóricas al permitir a los clínicos muestrear señales intracelulares sin penetración completa. Los primeros prototipos del MIT pueden enrollarse alrededor de las neuronas, presagiando oportunidades de diagnóstico subcelular. Los proveedores se diferencian ahora mediante aleaciones propietarias que permiten puntas más afiladas minimizando el trauma tisular. La continua miniaturización y la adopción de cirugía robótica deberían mantener las soluciones de aguja en un arco de crecimiento elevado.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usabilidad: El Dominio de los Desechables Enfrenta el Impulso de la Sostenibilidad

Los formatos desechables mantuvieron el 67,80% de la participación del mercado de electrodos médicos en 2025, ya que los protocolos de control de infecciones, intensificados por la pandemia, favorecieron los consumibles de un solo uso. Los hospitales valoran la comodidad que ahorra tiempo de los paquetes de despegar y pegar que evitan los flujos de trabajo de esterilización. Sin embargo, se prevé que los electrodos reutilizables escalen a una CAGR del 7,05% a medida que las políticas de sostenibilidad de los sistemas de salud endurecen los objetivos de reducción de residuos en vertederos. Los elastómeros conductores autorreparables que recuperan el 80% de su funcionalidad en 10 segundos abordan las históricas brechas de durabilidad.

Varios fabricantes comercializan ahora kits híbridos donde el arnés de cables y el conjunto de conexión son reesterilizables, mientras que la almohadilla adhesiva sensora es reemplazable. Los modelos de costo total de propiedad muestran un punto de equilibrio dentro de seis ciclos de procedimiento, lo que lleva a grandes centros académicos a probar flotas reutilizables. Las señales de política, como las licitaciones europeas que otorgan puntos por conformidad con la economía circular, se espera que aceleren las transiciones.

Por Tecnología: El Liderazgo del Gel Húmedo Enfrenta la Disrupción de las Películas Secas

Los electrodos húmedos preservaron el 44,88% del valor del segmento en 2025 porque el gel sigue siendo el mediador de impedancia de referencia para ECG y EEG de alta resolución. Sin embargo, la preparación de la piel, la suciedad y los límites de secado dificultan la comodidad del paciente durante estudios de varios días. Se anticipa que las variantes de película seca registren una CAGR del 6,62% hasta 2031 gracias a las espumas de polímero conductor y los recubrimientos de nanoalambres de plata pulverizados que rivalizan con la impedancia del gel. La línea SoftPulse de Datwyler ilustra la preparación comercial, integrando circuitos flexibles en respaldos de tela transpirable.

Los hidrogeles semisecos salvan la brecha, reteniendo la humedad mediante depósitos microporosos que liberan solución salina lentamente. Los formatos textiles e imprimibles, con una CAGR del 6,9%, se integran perfectamente en la ropa para convertir las prendas cotidianas en monitores pasivos. Las asociaciones intersectoriales con fabricantes de equipos originales del sector textil se están multiplicando, señalando un alcance al consumidor convencional más allá de los confines clínicos.

Por Modalidad: El ECG Sigue Reinando, el EEG Lidera el Crecimiento

El monitoreo cardíaco requerido por cohortes de edad avanzada de alto riesgo aseguró que el ECG capturara el 40,92% de los ingresos en 2025. Los dispositivos Holter de múltiples derivaciones y los detectores de arritmia habilitados por inteligencia artificial siguen reponiendo la demanda de electrodos en entornos hospitalarios, ambulatorios y domiciliarios. Los parches de ECG dinámico que utilizan electrónica imperceptible permiten la captura continua durante el ejercicio sin pérdida de señal, apoyando los modelos de atención preventiva.

La electroencefalografía, aunque con menor volumen base, está prevista para expandirse a una CAGR del 7,18% debido a la creciente prevalencia de la epilepsia, las nuevas terapias de estimulación cerebral profunda y el interés de los consumidores en el seguimiento del bienestar mental. Las matrices de cuero cabelludo seco de próxima generación evitan la preparación abrasiva de la piel y mantienen la calidad de la señal incluso a través del cabello, aumentando la aceptación del paciente. Las modalidades de electromiografía y potenciales evocados mantienen nichos estables en ortopedia, audiología y diagnóstico de cuidados críticos.

Por Aplicación: Cardiología Lidera, Atención Domiciliaria en Auge

Cardiología contribuyó con el 37,26% de las ventas de 2025, reflejando la carga cardiovascular global y el prolífico número de procedimientos. Los sistemas de ablación, los desfibriladores implantables y los programas de gestión remota del ritmo consumen electrodos especializados. Se espera que el tamaño del mercado de electrodos médicos dedicado a aplicaciones de atención domiciliaria crezca más rápidamente a una CAGR del 7,11% a medida que escalan las iniciativas de Hospital en Casa respaldadas por los pagadores. Los parches portátiles multiparámetro ahora agrupan ECG, temperatura cutánea y respiración en una sola plataforma adhesiva, reduciendo el desorden de dispositivos para los pacientes.

Los segmentos de neurofisiología y salud del sueño también registran ganancias consistentes a medida que se amplía la conciencia sobre los trastornos cerebrales y circadianos. El monitoreo neurofisiológico intraoperatorio ocupa un nicho más pequeño pero de alto valor, donde la precisión del electrodo mitiga los déficits postoperatorios. La agregación de datos sin interrupciones en todos estos casos de uso se está convirtiendo en un criterio de compra decisivo para los sistemas de salud.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: Los Hospitales Siguen Liderando en Volumen, la Atención Distribuida Gana Terreno

Los hospitales consumieron el 41,10% de los electrodos en 2025, beneficiándose de contratos de compra centralizados y actividad de procedimientos ininterrumpida. Sin embargo, los entornos de atención distribuida —el conjunto de hogares, cirugía ambulatoria y clínicas minoristas— superarán el crecimiento hospitalario, siguiendo la misma CAGR del 7,11% observada en atención domiciliaria. La autorización de la FDA para matrices similares a la piel de aplicación por el usuario simplifica la conexión en el hogar, permitiendo a los cuidadores no técnicos desplegar dispositivos de forma segura.

Los centros de diagnóstico por imagen prefieren electrodos de copa reutilizables para EEG de rutina, mientras que las consultas de medicina deportiva especifican cada vez más prendas textiles portátiles para análisis de rendimiento en tiempo real. Los fabricantes de dispositivos segmentan así sus catálogos según el nivel de habilidad del usuario, la infraestructura de esterilización y las necesidades de integración de datos.

Análisis Geográfico

América del Norte retuvo el 38,20% de los ingresos en 2025, respaldada por el reembolso establecido para la telemetría cardíaca remota y la supervisión activa pero favorable a la innovación de la FDA en fda.gov. Los conglomerados regionales como Medtronic, Boston Scientific y Solventum integran investigación y desarrollo y fabricación, fomentando ciclos rápidos de prototipo a mercado. El auge de los programas de Hospital en Casa lleva los electrodos a los hogares, consolidando aún más la base de consumo de América del Norte.

Asia-Pacífico está posicionada para una CAGR del 5,28% hasta 2031 a medida que el gasto en dispositivos médicos de China se acerca a USD 210 mil millones en 2025. Los programas gubernamentales como China Saludable 2030 priorizan la innovación nacional, dirigiendo subvenciones estatales hacia empresas emergentes de electrodos flexibles. El patrimonio de fabricación de precisión de Japón y los despliegues de nube de salud 5G de Corea del Sur complementan la escala de China, elevando conjuntamente la capacidad de producción regional. Las estrategias de localización de la cadena de suministro también reducen los plazos de entrega para los mercados de exportación.

Europa mantiene una expansión constante bajo los estrictos estándares de calidad del Reglamento de Dispositivos Médicos que favorecen las ofertas de electrodos premium y reutilizables. Los mandatos de sostenibilidad instan a los hospitales a realizar auditorías de costo del ciclo de vida, orientando las adquisiciones hacia diseños más duraderos. Oriente Medio y África y América del Sur se quedan atrás en penetración de mercado, pero registran volúmenes de licitación crecientes a medida que los planes de cobertura sanitaria universal amplían el acceso a dispositivos. Los electrodos optimizados en costos pero clínicamente validados ganan terreno donde las restricciones presupuestarias son agudas.

Panorama Competitivo

El mercado de electrodos médicos exhibe una concentración moderada. Solventum (anteriormente 3M), Medtronic, Philips, Nihon Kohden y Boston Scientific controlan colectivamente un espacio considerable en los estantes de marcas a través de amplias carteras, materiales propietarios y canales de ventas establecidos. Philips presentó 594 solicitudes de patentes de tecnología médica en 2024 respaldadas por una inversión en investigación y desarrollo de EUR 1.700 millones, reforzando su cadencia de innovación. Las fusiones y adquisiciones recientes subrayan el enfoque estratégico: Nihon Kohden adquirió Ad-Tech para electrodos neurológicos de alto margen, mientras que Boston Scientific compró Bolt Medical para profundizar su cartera de ablación.

Empresas emergentes como X-trodes explotan avances en nichos —pieles secas autoadhesivas, rejillas de nanosilver imprimibles— para ganar contratos con adoptantes tempranos. Los participantes de otros sectores procedentes de textiles y semiconductores diluyen el dominio de los fabricantes establecidos al ofrecer propuestas centradas en la comodidad o nativas de datos. Las asociaciones que agrupan hardware, análisis y paneles en la nube crean flujos de ingresos recurrentes y fidelizados y elevan los costos de cambio para los proveedores.

Líderes de la Industria de Electrodos Médicos

3M

Koninklijke Philips N.V.

Medtronic Plc

Nihon Kohden Corporation

CONMED Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Medtronic registró un crecimiento de ingresos del 3,9% en el cuarto trimestre del ejercicio fiscal 2025, impulsado por un aumento de casi el 30% en Soluciones de Ablación Cardíaca.

- Mayo de 2025: Koninklijke Philips N.V. se asoció con Evidia para instalar sistemas BlueSeal MRI y CT 5300 en el Hospital Aleris Elisabeth, la primera clínica privada sueca en utilizar resonancia magnética sin helio.

- Abril de 2025: Boston Scientific reportó ventas netas de USD 4.663 millones en el primer trimestre, un aumento del 20,9% interanual, y abrió ensayos para su catéter de mapeo FARAFLEX.

- Febrero de 2025: Teleflex acordó adquirir la unidad de Intervención Vascular de BIOTRONIK por EUR 760 millones para ampliar su oferta de balones recubiertos de fármaco y stents.

- Febrero de 2025: Medtronic obtuvo la aprobación de la FDA para BrainSense Adaptive DBS, el primer sistema que ajusta automáticamente la estimulación basándose en la retroalimentación neuronal en tiempo real.

Marco de la metodología de investigación y alcance del informe

Definición del mercado y cobertura clave

Nuestro estudio contabiliza cada componente de superficie y aguja desechable o reutilizable que convierte señales iónicas del cuerpo en corriente eléctrica medible en usos diagnósticos y terapéuticos, ECG, EEG, EMG y modalidades afines, independientemente del material o formato del conector.

Exclusión del alcance: Las puntas de corte activo o coagulación utilizadas en electrocirugía quedan fuera de este mercado.

Descripción general de la segmentación

- Por Tipo de Producto

- Electrodos de Superficie

- Electrodos de Aguja

- Por Usabilidad

- Electrodos Desechables

- Electrodos Reutilizables

- Por Tecnología

- Húmedos (a Base de Gel)

- Secos

- Semisecos / Hidrogel

- Textiles / Imprimibles

- Aguja

- Por Modalidad

- Electrocardiografía (ECG)

- Electroencefalografía (EEG)

- Electromiografía (EMG)

- Potenciales Evocados Auditivos del Tronco Encefálico (PEATC)

- Otras Modalidades

- Por Aplicación

- Cardiología

- Neurofisiología

- Trastornos del Sueño

- Monitoreo Intraoperatorio

- Otras Aplicaciones

- Por Usuario Final

- Hospitales

- Centros de Diagnóstico

- Centros de Cirugía Ambulatoria

- Entornos de Atención Domiciliaria

- Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Australia

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistaron a ingenieros biomédicos, clínicos de laboratorio de cateterismo, neurofisiólogos y responsables de adquisiciones hospitalarias en América del Norte, Europa y las principales economías de Asia-Pacífico. Estas conversaciones validaron los ratios de desechables por procedimiento, la adopción del monitoreo domiciliario y los supuestos de erosión de precios, lo que nos dio confianza para ajustar las estimaciones de escritorio donde se detectaron brechas.

Investigación de escritorio

Comenzamos con conjuntos de datos abiertos: el Observatorio Mundial de la Salud de la Organización Mundial de la Salud, las autorizaciones 510(k) de la FDA de EE. UU., los volúmenes de procedimientos de los Centros para el Control y la Prevención de Enfermedades, los archivos de altas hospitalarias de Eurostat y los Datos de Salud de la OCDE, que describen prevalencia, utilización y flujo regulatorio. Los informes de las empresas y las presentaciones para inversores proporcionaron precios de venta promedio, mientras que las familias de patentes de Questel y las divisiones de ingresos de D&B Hoovers precisaron las huellas tecnológicas y de proveedores. Estas fuentes, entre otras, fundamentan nuestra base de datos secundaria.

Las verificaciones cruzadas adicionales provinieron de asociaciones comerciales como el American College of Cardiology y la International Federation of Clinical Neurophysiology, lo que ayudó a nuestros analistas a conciliar los patrones de crecimiento a nivel de modalidad con las tendencias de envíos. La lista aquí es ilustrativa, no exhaustiva.

Dimensionamiento del mercado y pronóstico

Una construcción combinada de arriba hacia abajo parte de los volúmenes anuales de pruebas de ECG, EEG y EMG multiplicados por los conjuntos de electrodos consumidos por prueba; los totales se reconcilian con las curvas de ingresos de los fabricantes muestreadas mediante verificaciones del canal de distribución. Los resúmenes ascendentes de proveedores sobre la producción de almohadillas impresas de plata/cloruro de plata ofrecieron una verificación de la realidad antes de que se consolidaran las cifras. Los impulsores principales —CAGR de envejecimiento poblacional, incidencia cardíaca crónica, tendencia del precio de venta promedio de las almohadillas a base de gel, rápida penetración de los electrodos secos y participación del monitor remoto de pacientes— alimentan una regresión multivariante que proyecta la demanda hasta 2030. Donde los datos ascendentes locales eran escasos, los ratios de prevalencia regional cubrieron la brecha.

Ciclo de validación de datos y actualización

Los resultados pasan por filtros de varianza frente a estadísticas de procedimientos independientes, tras lo cual un analista sénior revisa las anomalías para su aprobación. Los informes se actualizan cada año, con actualizaciones intermedias activadas por eventos materiales como cambios de política o retiros importantes de productos.

Por qué la línea base de electrodos médicos de Mordor merece confianza

Las estimaciones publicadas suelen divergir porque las empresas segmentan el mercado de manera diferente, aplican distintos esquemas de precios o actualizan en cadencias irregulares.

Los principales factores de brecha aquí incluyen si los electrodos terapéuticos se agrupan con los diagnósticos, la amplitud de los canales de atención domiciliaria considerados, el corte de conversión de divisas y la rapidez con que los analistas incorporan la compresión del ASP vinculada a la escasez de hidrogel.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 2,10 B (2025) | Mordor Intelligence | - |

| USD 2,00 B (2025) | Global Consultancy A | Excluye los dispositivos emergentes de monitoreo domiciliario y aplica un ASP constante |

| USD 2,03 B (2024) | Industry Consultancy B | Utiliza únicamente los ingresos de los proveedores, omite el crecimiento de procedimientos hospitalarios pospandemia |

| USD 0,73 B (2024) | Trade Journal C | Se centra exclusivamente en las almohadillas diagnósticas húmedas vendidas a través de hospitales |

En conjunto, la comparación muestra que cuando la amplitud del alcance, la actualización de precios y la cobertura de canales están alineadas, nuestro enfoque equilibrado ofrece una línea base transparente que los tomadores de decisiones pueden rastrear hasta variables claras y pasos repetibles, reforzando la confianza en los números de Mordor.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de electrodos médicos?

El tamaño del mercado de electrodos médicos alcanzó USD 2,19 mil millones en 2026 y se prevé que crezca hasta USD 2,73 mil millones en 2031 a una CAGR del 4,47%.

¿Qué categoría de producto tiene la mayor participación?

Los electrodos de superficie lideraron con el 45,92% de la participación del mercado de electrodos médicos en 2025, principalmente debido a su versatilidad en el diagnóstico de rutina.

¿Por qué están ganando popularidad los electrodos secos?

Los electrodos secos eliminan la preparación con gel, mejoran la comodidad del usuario y ahora alcanzan niveles de impedancia comparables a los diseños húmedos, lo que favorece los casos de uso en atención domiciliaria y dispositivos portátiles.

¿Qué región se está expandiendo más rápidamente?

Se proyecta que Asia-Pacífico registre la CAGR más rápida del 5,28% hasta 2031, respaldada por el sector de dispositivos médicos nacionales de rápido crecimiento de China.

¿Cómo está influyendo la atención domiciliaria en la demanda?

Los programas de Hospital en Casa y el reembolso del monitoreo remoto de pacientes han desplazado la adopción de electrodos hacia diseños de uso prolongado y fáciles de usar que mantienen la precisión clínica fuera de los hospitales.

¿Cuáles son los principales desafíos que enfrentan los fabricantes?

La complejidad regulatoria, las exigencias de pruebas de biocompatibilidad y la volatilidad en los precios del cloruro de plata ejercen presión a la baja sobre los márgenes y el tiempo de comercialización.

Última actualización de la página el: