Tamaño y Participación del Mercado de Electroretinograma

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

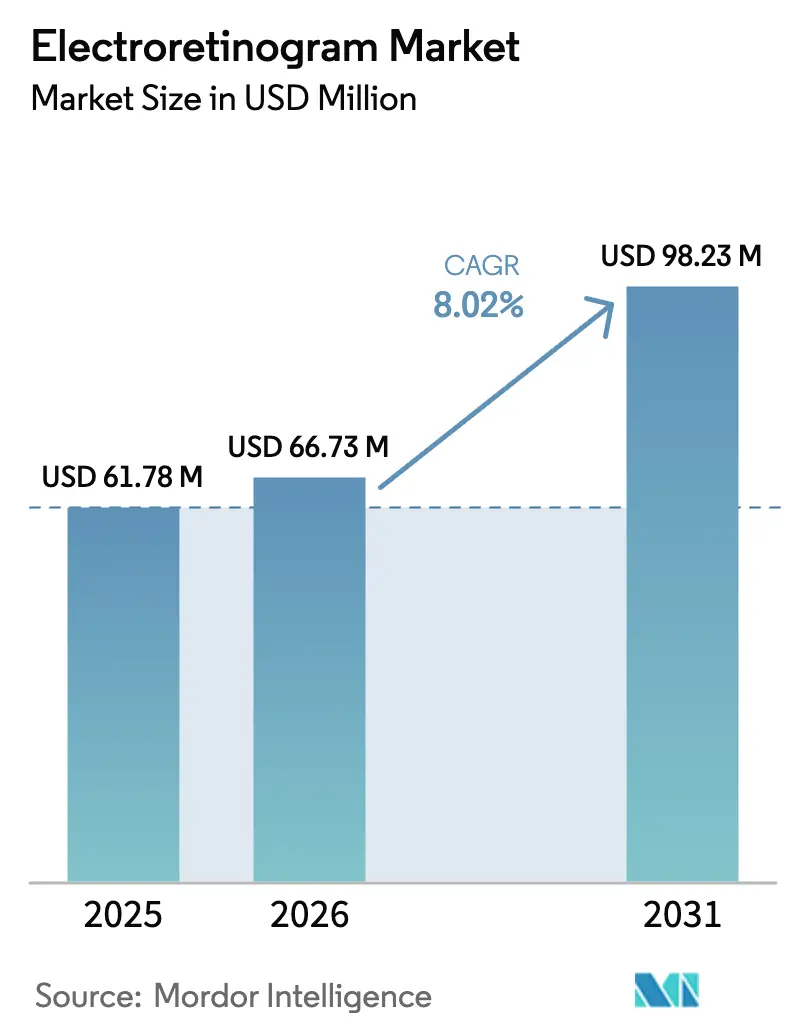

| Tamaño del Mercado (2026) | 66.73 Millones de dólares |

| Tamaño del Mercado (2031) | 98.23 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.02% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Electroretinograma por Mordor Intelligence

Se espera que el tamaño del mercado de electroretinograma crezca de 61,78 millones de USD en 2025 a 66,73 millones de USD en 2026 y se prevé que alcance los 98,23 millones de USD en 2031 a una CAGR del 8,02% durante el período 2026-2031. El impulso sostenido proviene del creciente uso de la electrofisiología en la atención oftalmológica rutinaria, el creciente número de ensayos clínicos de terapia génica y los algoritmos de inteligencia artificial que acortan los tiempos de diagnóstico. Los sistemas portátiles son los principales beneficiarios de estas tendencias, ya que acercan las pruebas retinianas a los entornos de atención primaria y a las poblaciones desatendidas. Mientras tanto, las plataformas de laboratorio fijas mantienen su posición en los hospitales universitarios gracias a la integración multimodalidad, la amplia cobertura de reembolso bajo los códigos CPT 92273, 92274 y 0509T, y la necesidad de registros de alta fidelidad en el manejo de enfermedades avanzadas. La consolidación entre los fabricantes de dispositivos se está acelerando a medida que las empresas oftálmicas de servicio completo ensamblan carteras de diagnóstico integradas que incorporan la electroretinografía en flujos de trabajo completos de atención retiniana.

Conclusiones Clave del Informe

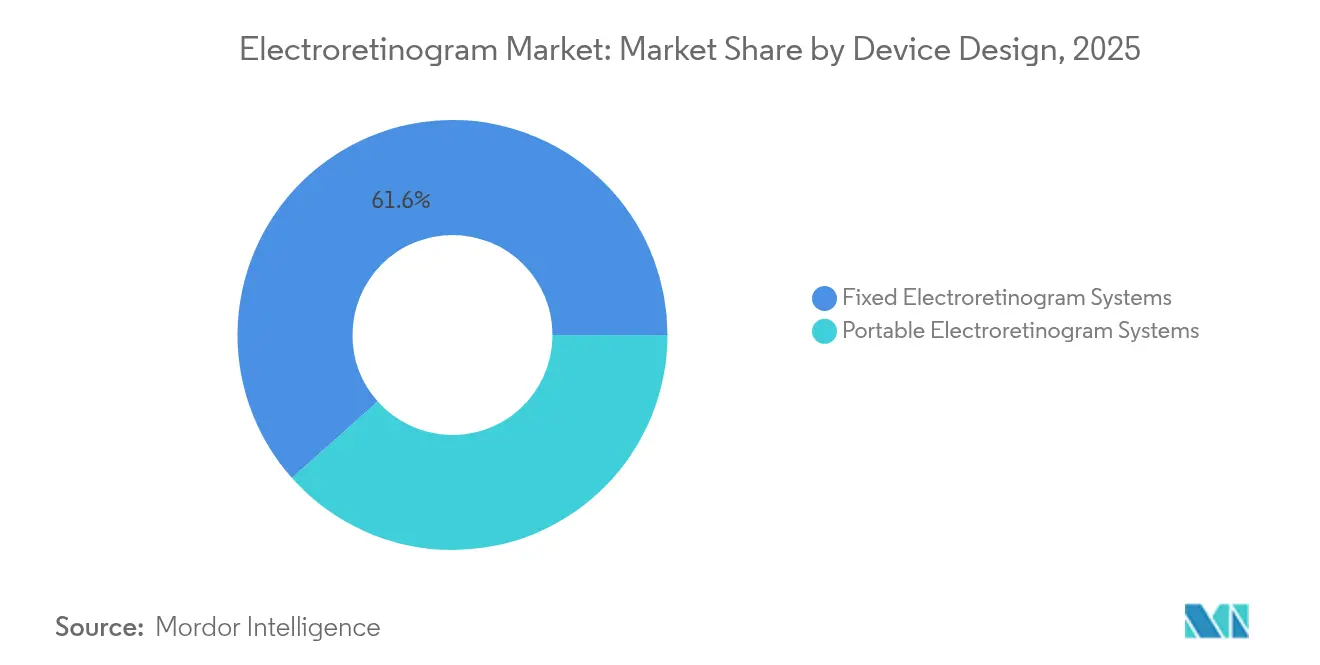

- Por diseño de dispositivo, los sistemas fijos representaron el 61,58% de la participación del mercado de electroretinograma en 2025, mientras que las plataformas portátiles se expanden a una CAGR del 10,01% hasta 2031.

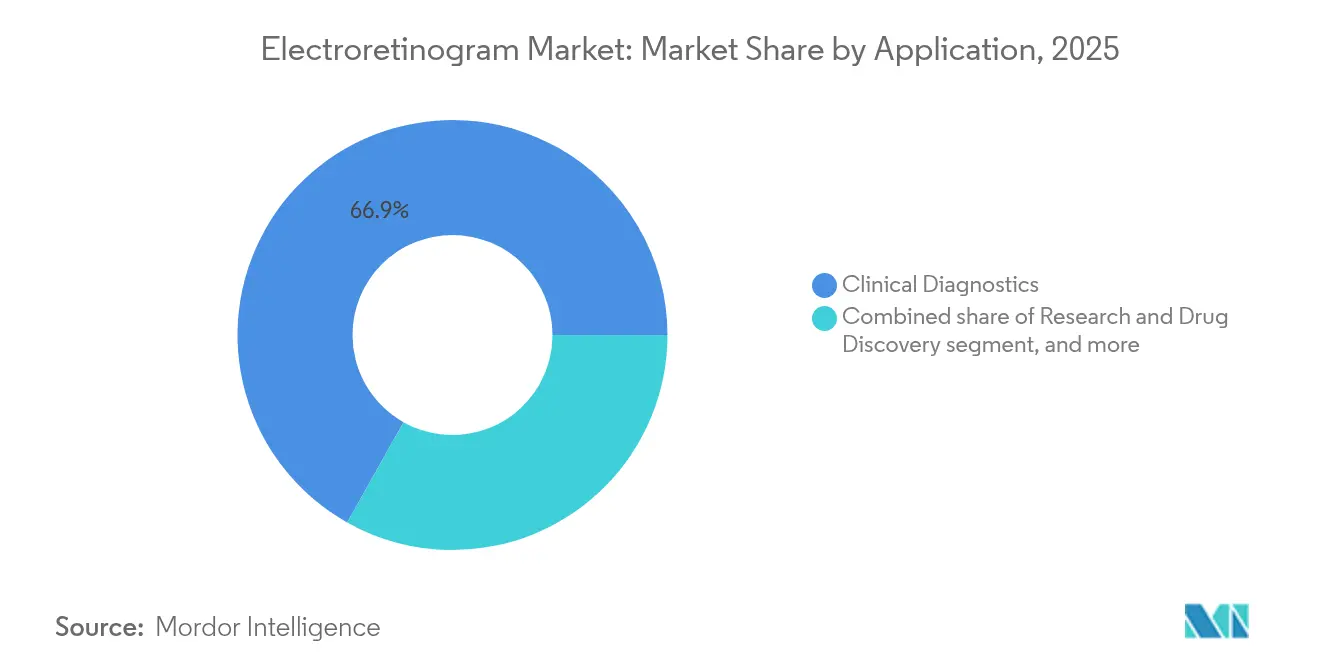

- Por aplicación, el diagnóstico clínico capturó el 66,85% de la participación en ingresos del tamaño del mercado de electroretinograma en 2025; la investigación y el descubrimiento de fármacos crece a una CAGR del 11,05% hasta 2031.

- Por modalidad de prueba, el ERG de campo completo lideró con el 48,21% del tamaño del mercado de electroretinograma en 2025; el ERG multifocal registra la CAGR más rápida del 10,14% hasta 2031.

- Por usuario final, los hospitales lideraron con el 54,08% del tamaño del mercado de electroretinograma en 2025; los institutos académicos e de investigación registran la CAGR más rápida del 10,88% hasta 2031.

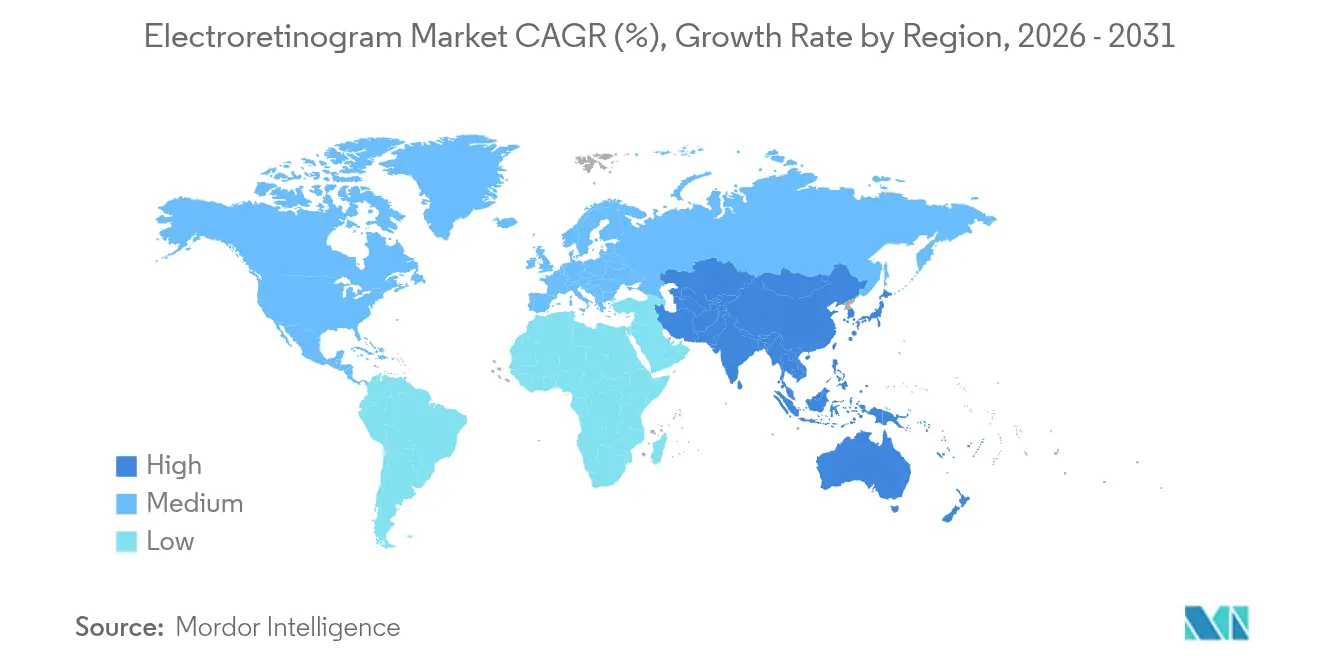

- Por geografía, América del Norte concentró el 40,12% de la participación del mercado de electroretinograma en 2025, mientras que Asia-Pacífico registra la CAGR más dinámica del 9,12% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Electroretinograma

Análisis del Impacto de los Impulsores*

| Impulsor | % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente carga de enfermedades oftálmicas | +2.1% | Global; mayor en Asia-Pacífico y América del Norte | Largo plazo (≥ 4 años) |

| Demografía favorable y envejecimiento de la población | +1.8% | Global; concentrado en mercados desarrollados | Largo plazo (≥ 4 años) |

| Cambio hacia el diagnóstico retiniano en el punto de atención | +1.5% | América del Norte y UE; en expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Innovaciones tecnológicas en imagen retiniana funcional | +1.3% | Global; liderado por América del Norte y Europa | Mediano plazo (2-4 años) |

| Integración de inteligencia artificial en el diagnóstico oftálmico | +1.2% | América del Norte y UE; adopción temprana en Asia-Pacífico urbana | Corto plazo (≤ 2 años) |

| Expansión de los programas clínicos de terapia génica y celular | +0.9% | América del Norte y UE; implementación selectiva en Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Carga de Enfermedades Oftálmicas

Los casos de retinopatía diabética y degeneración macular asociada a la edad están aumentando, lo que hace indispensable la evaluación funcional temprana para la preservación de la visión. La electroretinografía detecta la disfunción retiniana antes de que la tomografía de coherencia óptica revele lesiones estructurales, lo que acelera la intervención terapéutica y amplía el mercado de electroretinograma. Las normas revisadas de la ISCEV publicadas en 2024 establecen parámetros de prueba más estrictos que refuerzan la confianza clínica y la elegibilidad para el reembolso[1]Sociedad Internacional de Electrofisiología Clínica de la Visión, "Norma 2024 para ERG de Patrón," iscev.org. Los programas de terapia génica demuestran el valor de la herramienta para el seguimiento terapéutico; Life Biosciences reportó mejoras en el ERG de patrón en primates no humanos que recibieron el tratamiento ER-100 en la reunión de la Academia Americana de Oftalmología de 2024. El ciclo de retroalimentación clínico-investigadora resultante eleva los volúmenes de procedimientos tanto en hospitales como en centros académicos.

Demografía Favorable y Envejecimiento de la Población

Las poblaciones de Japón, Alemania, Estados Unidos y China están envejeciendo rápidamente, lo que eleva la incidencia de degeneración macular y glaucoma que requieren pruebas funcionales retinianas[2]Revista Oftalmológica de Asia-Pacífico, "Distribución de Oftalmólogos en Asia," apjo.org. La demanda converge con la escasez de personal, lo que impulsa los sistemas de electroretinograma portátiles que llevan el diagnóstico a las clínicas de atención a personas mayores y a los programas de visitas domiciliarias. Los ingenieros de la Universidad de Waseda desarrollaron en 2024 una lente de contacto blanda con múltiples electrodos, combinando comodidad con higiene desechable para adaptarse a pacientes mayores y frágiles, al tiempo que reducen los tiempos de rotación en la consulta. La miniaturización de los dispositivos también mejora el cumplimiento entre las personas mayores que no toleran los electrodos de lentes de contacto corneales, ampliando la presencia del mercado de electroretinograma. Los programas de financiación impulsados por el envejecimiento, como los reembolsos del Seguro de Cuidados de Larga Duración de Japón, fomentan aún más la inversión institucional en unidades de ERG portátiles.

Cambio hacia el Diagnóstico Retiniano en el Punto de Atención

Los consultorios de atención primaria y los centros de salud comunitarios están adoptando tecnologías de cribado oftálmico para compensar el déficit proyectado del 30% de oftalmólogos para 2035 en Estados Unidos. El ERG complementa las cámaras retinianas de mano al detectar déficits funcionales que la fotografía por sí sola no puede revelar, lo que permite una derivación más temprana y protocolos de atención compartida. Las autorizaciones 510(k) de la FDA para dispositivos de imagen portátiles, como la Cámara Sentinel de AI Optics en 2025, subrayan el apoyo de los reguladores al diagnóstico descentralizado. Los clasificadores automatizados de ERG superan ahora el 90% de sensibilidad para distinguir respuestas normales de anormales, eliminando la necesidad de técnicos de electrofisiología in situ y aumentando la adopción en entornos no especializados. Esta ola de atención en el punto de atención está reposicionando el mercado de electroretinograma, alejándolo de los sótanos hospitalarios hacia clínicas minoristas, cadenas ópticas y furgonetas móviles.

Innovaciones Tecnológicas en Imagen Retiniana Funcional

Los conjuntos de electrodos cutáneos y el hardware de registro binocular, como el sistema HE-2000, reducen la incomodidad de la prueba y permiten protocolos no midriáticos que aceleran el cribado de cataratas en grandes volúmenes. La integración multiplataforma permite a los clínicos superponer señales de ERG con imágenes de campo ultra-amplio y angiografía por tomografía de coherencia óptica, generando informes unificados que acortan los ciclos de interpretación. Las solicitudes de propiedad intelectual de Apple y Meta señalan el interés en incorporar sensores electro-oculográficos en dispositivos portátiles de consumo, lo que apunta hacia un futuro monitoreo funcional de la visión en el hogar. Estos desarrollos diversifican los grupos de ingresos para los fabricantes más allá de los compradores tradicionales de oftalmología. La conectividad en la nube acelera aún más la agregación de datos para el entrenamiento de algoritmos, reforzando el impulso del mercado de electroretinograma entre los proveedores de inteligencia artificial.

Análisis del Impacto de las Restricciones*

| Análisis del Impacto de las Restricciones | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto gasto de capital y costos de mantenimiento | -1.4% | Global; más pronunciado en mercados emergentes | Largo plazo (≥ 4 años) |

| Marcos de reembolso inconsistentes a nivel mundial | -1.1% | Global; amplia variación regional | Mediano plazo (2-4 años) |

| Escasez de personal cualificado para pruebas de electrofisiología | -0.8% | Global; aguda en zonas rurales y emergentes | Largo plazo (≥ 4 años) |

| Sustitución por modalidades avanzadas de imagen retiniana | -0.7% | América del Norte y UE; en expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto Gasto de Capital y Costos de Mantenimiento

Los laboratorios de ERG completos requieren salas blindadas, amplificadores y personal especializado, lo que sitúa los costos iniciales fuera del alcance de muchas clínicas comunitarias. Aunque los nuevos códigos CPT 92273, 92274 y 0509T alinean los tipos de prueba con los niveles de pago, la reducción del 5,4% en las tarifas de Medicare en 2024 erosiona los márgenes operativos. Los modelos de automatización de "laboratorio oscuro" intentan mitigar los gastos laborales mediante robótica e inteligencia artificial, pero exigen una inversión inicial aún mayor que los pequeños proveedores no pueden absorber. Los hospitales de los mercados emergentes se enfrentan a obstáculos adicionales derivados de los aranceles aduaneros, las fluctuaciones cambiarias y las redes limitadas de soporte técnico, lo que retrasa los ciclos de renovación de equipos y limita la base instalada alcanzable del mercado de electroretinograma.

Marcos de Reembolso Inconsistentes a Nivel Mundial

Los pagadores nacionales varían ampliamente en cuanto a las indicaciones cubiertas, las normas de documentación y los baremos de honorarios para el ERG, lo que obliga a los proveedores a navegar por múltiples regímenes de codificación. Las actualizaciones del Reglamento Europeo de Dispositivos Médicos amplían los plazos de aprobación y añaden costos de vigilancia poscomercialización que los fabricantes deben amortizar entre los volúmenes de unidades, elevando los precios de lista para los compradores. El ERG portátil y el software de análisis asistido por inteligencia artificial carecen de categorías de pago establecidas en varios países de Asia-Pacífico, lo que aplaza las decisiones de compra a pesar de la necesidad clínica. Los esfuerzos de armonización liderados por la ISCEV y las sociedades oftálmicas regionales están en marcha, aunque una vía uniforme sigue estando a años de distancia, lo que modera la aceleración a corto plazo del mercado de electroretinograma.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Diseño de Dispositivo: Las Plataformas Portátiles Amplían el Continuo Asistencial

Las estaciones fijas representaron el 61,58% del mercado de electroretinograma en 2025, lo que refleja su base heredada en los hospitales de referencia terciaria donde los laboratorios de electrofisiología integrales siguen siendo esenciales para el estudio de enfermedades raras. La mayoría de los modelos integran cámaras de adaptación a la oscuridad, estimuladores de patrón y módulos multifocales, lo que permite a los oftalmólogos cambiar de modalidad sin cambiar el hardware. Sin embargo, los dispositivos portátiles escalan a una CAGR del 10,01% porque las clínicas rurales y los consultorios de atención primaria valoran el peso, la huella y el funcionamiento con batería por encima de los conjuntos completos de modalidades. La unidad de mano RETeval se conecta a paneles de control en la nube mediante Bluetooth, capturando la respuesta de parpadeo de conos en condiciones fotópicas y calificando automáticamente la gravedad en segundos. Esta convergencia de portabilidad y análisis eleva los sistemas portátiles de herramientas de triaje a activos de diagnóstico de primera línea. De cara al futuro, las arquitecturas híbridas —lentes blandas con múltiples electrodos conectadas a aplicaciones para teléfonos inteligentes— prometen fusionar la calidad de señal de los equipos fijos con el alcance de los dispositivos de mano. Dicha versatilidad difumina las líneas de segmentación tradicionales, remodelando la trayectoria del mercado de electroretinograma hasta 2031.

Los dispositivos portátiles de segunda generación también apuntan a entornos intraoperatorios donde los cirujanos requieren retroalimentación funcional en tiempo real sobre la perfusión macular. Los diseños de sondas desechables minimizan las preocupaciones de esterilidad y aceleran la rotación entre casos. La miniaturización de componentes ha reducido los precios promedio de los dispositivos en un 18% desde 2022, aunque los contratos de mantenimiento siguen exigiendo tarifas premium que favorecen las estructuras de arrendamiento frente a la compra directa. Los proveedores ahora agrupan las actualizaciones de software y la calibración remota dentro de modelos de suscripción, suavizando los flujos de caja para las clínicas mientras fidelizan a los clientes en acuerdos de servicio plurianuales. Se espera que estos ajustes en la estrategia de comercialización reduzcan la brecha de precios entre los sistemas portátiles y los sistemas fijos de gama de entrada, alentando a las consultas más pequeñas a adoptar un modelo de dos niveles que equilibre el cribado rápido con la derivación ocasional a laboratorios centralizados para estudios complejos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Modalidad de Prueba: El ERG Multifocal Amplía los Horizontes Terapéuticos

Los registros de campo completo siguen siendo la modalidad de referencia con el 48,21% del tamaño del mercado de electroretinograma en 2025, ya que capturan patrones de degeneración de bastones y conos críticos en el cribado de enfermedades retinianas hereditarias. No obstante, el ERG multifocal supera a otras modalidades con una CAGR del 10,14%, impulsado por su cartografía centrada en la mácula, indispensable para evaluar la eficacia de la terapia génica. La capacidad de la técnica para diseccionar las densidades localizadas de la onda P1 permite una correlación detallada con la tomografía de coherencia óptica y la autofluorescencia de fondo, generando criterios de valoración multifactoriales favorecidos por los reguladores. Los estudios sobre la distrofia corneorretiniana cristalina de Bietti mostraron que el 80% de los ojos tratados mantuvieron las ganancias de la onda P1 a los 12 meses, consolidando las pruebas multifocales como pilares de los ensayos clínicos.

El ERG de patrón, considerado durante mucho tiempo un biomarcador del glaucoma, recibió una actualización de evidencia en 2024 mediante reglas de calibración más estrictas de la ISCEV que redujeron la variabilidad entre laboratorios en un 35%. Su enfoque en la capa de células ganglionares se complementa con los terapéuticos neuroprotectores emergentes, lo que podría generar nuevos complementos de reembolso y elevar la utilización general del mercado de electroretinograma. El ERG focal y la respuesta de umbral escotópico —aunque de nicho— llenan vacíos en las poblaciones pediátricas y de visión ultrabaja, garantizando que la diversificación de modalidades crezca en paralelo con los requisitos de la medicina personalizada.

Por Aplicación: Los Programas de Investigación Impulsan el Volumen de Procedimientos

El diagnóstico clínico dominó el gasto con una participación del 66,85% en 2025, gracias a las guías de manejo de la retinopatía diabética y la degeneración macular asociada a la edad que hacen rutinaria la prueba de ERG en las clínicas de retina. Sin embargo, la investigación y el descubrimiento de fármacos registra una CAGR del 11,05% hasta 2031, porque cada oleada de terapia de edición génica u optogenética exige criterios de valoración funcionales longitudinales. A partir de 2025, 67 ensayos de intervención oftálmica incluyen la electroretinografía como resultado primario o secundario en ClinicalTrials.gov, el doble del recuento de 2022. Las organizaciones de investigación por contrato incorporan unidades portátiles en protocolos multicéntricos para armonizar la recopilación de datos, reduciendo los tiempos de configuración de los sitios en un 40% en comparación con los laboratorios fijos. El monitoreo intraoperatorio, aunque sigue siendo un caso de uso minoritario, gana relevancia en las cirugías de agujero macular y prótesis retiniana, donde la retroalimentación del electroretinograma en tiempo real informa los ajustes de la técnica quirúrgica y predice el potencial visual postoperatorio.

Los proveedores de inteligencia artificial entrenan algoritmos en conjuntos de datos de múltiples instituciones que comprenden más de 1.300 trazados de ERG de patrón recopilados durante dos décadas, mejorando la sensibilidad diagnóstica en grupos étnicos subrepresentados. Los hospitales de Europa y Japón están pilotando el triaje de ERG asistido por inteligencia artificial que señala anomalías para revisión especializada, reduciendo el tiempo de entrega de informes de días a minutos y amplificando el recuento de procedimientos del mercado de electroretinograma sin añadir personal.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: Los Hospitales Académicos Orquestan los Ciclos de Innovación

Los hospitales y clínicas concentraron el 54,08% de los ingresos de 2025 porque las aseguradoras reembolsan las pruebas realizadas en instalaciones con mayor facilidad que los procedimientos en consultorios. Muchos centros terciarios gestionan laboratorios de electrofisiología junto a unidades de imagen, facilitando flujos de trabajo multidisciplinarios para casos retinianos complejos. Las instituciones académicas, sin embargo, crecen a una CAGR del 10,88% al obtener subvenciones para explorar la edición génica, los implantes de células madre y las prótesis neurovisuales. Su doble mandato —investigación y formación— crea una demanda de referencia elevada de ERG avanzado, impulsando la adopción temprana de conjuntos de electrodos cutáneos y herramientas de aprendizaje automático.

Los centros quirúrgicos ambulatorios y las cadenas ópticas de alta calle son seguidores rápidos, aprovechando el ERG portátil para diferenciar su oferta de servicios y capturar evaluaciones preoperatorias. La escasez de personal empuja a los oftalmólogos comunitarios hacia acuerdos de lectura remota con centros académicos, entrelazando estos segmentos de usuarios finales. Las becas financiadas por la industria refuerzan los canales de transferencia tecnológica, garantizando que los residentes graduados lleven el conocimiento del ERG a la práctica privada, ampliando así el alcance del mercado de electroretinograma.

Análisis Geográfico

América del Norte lidera el mercado de electroretinograma con una participación del 40,12% en 2025, respaldada por un sólido sistema de reembolso, densas redes de subespecialidades y laboratorios certificados por la ISCEV. El reconocimiento de Medicare de códigos CPT específicos de ERG asegura flujos de caja predecibles, aunque el recorte del Arancel de Honorarios Médicos de 2024 redujo los márgenes para las consultas privadas. La escasez en zonas remotas —29% de adecuación en zonas rurales— acelera la adopción de unidades portátiles bajo paraguas de teleoftalmología que alimentan los centros de lectura universitarios.

Asia-Pacífico registra una CAGR del 9,12% hasta 2031, impulsada por el envejecimiento de la población y la distribución desigual de oftalmólogos —Japón cuenta con 114 oftalmólogos por millón de habitantes, en contraste con la escasa cobertura en la India rural. Los programas gubernamentales de prevención de la ceguera en China subvencionan dispositivos portátiles para las estaciones de salud comunitarias, ampliando la base del mercado de electroretinograma. El seguro de salud universal de Japón agiliza el reembolso, mientras que Australia integra el ERG en los programas de salud ocular para poblaciones indígenas, ilustrando los diversos factores de crecimiento regionales.

Europa muestra una expansión estable a medida que madura el cumplimiento del Reglamento de Dispositivos Médicos. Los marcos del Servicio Nacional de Salud del Reino Unido reembolsan el ERG bajo tarifas especializadas, sosteniendo las actualizaciones de laboratorio a pesar de las restricciones de costos. El seguro estatutario de Alemania incluye el ERG dentro de los programas de gestión de enfermedades para pacientes diabéticos, reforzando los ingresos recurrentes por pruebas. La orientación regulatoria emitida en 2024 aclara las exenciones de investigación para los componentes de ERG de bajo riesgo, acelerando la adopción de innovaciones.

Oriente Medio y África y América del Sur contribuyen colectivamente con una participación modesta, pero albergan una promesa a largo plazo. Las cadenas de hospitales privados del Consejo de Cooperación del Golfo importan sistemas fijos de alta gama, mientras que las ONG sudamericanas despliegan unidades portátiles alimentadas por energía solar en comunidades remotas de la Amazonia. Las brechas de financiación y las barreras arancelarias siguen siendo obstáculos; no obstante, las iniciativas de transferencia tecnológica patrocinadas por agencias internacionales de desarrollo tienen como objetivo salvar estos déficits, ampliando gradualmente la base alcanzable del mercado de electroretinograma.

Panorama Competitivo

Los proveedores de electroretinografía operan en un ámbito moderadamente concentrado donde la diferenciación de productos depende de la calidad de la señal, la automatización del flujo de trabajo y el historial regulatorio. LKC Technologies, Diagnosys y Roland-consult anclan el campo aprovechando la conformidad con la ISCEV, los estimuladores multicanal y las autorizaciones de la FDA para retener cuentas clave. Los participantes de nivel medio enfatizan los análisis impulsados por inteligencia artificial, atrayendo a clínicas con recursos limitados con suscripciones de "interpretación como servicio" que eliminan los cuellos de botella diagnósticos.

La consolidación del sector está redibujando los límites: la adquisición de DORC por parte de Carl Zeiss por 1.000 millones de USD integra la visualización intraoperatoria con los programas de electrofisiología, prometiendo plataformas retinianas de un solo proveedor. La participación mayoritaria de EssilorLuxottica en Heidelberg Engineering une la refracción minorista, la imagen y los análisis de ERG, señalando un cambio hacia ecosistemas de atención ocular verticalmente integrados que incorporan las pruebas funcionales en recorridos de extremo a extremo.

Las tendencias en patentes pronostican una expansión hacia los canales de electrónica de consumo; Meta presentó dispositivos portátiles que capturan potenciales evocados visuales, y Apple siguió con módulos de detección de movimiento ocular, presagiando aplicaciones de bienestar que podrían ampliar la base de usuarios del mercado de electroretinograma. Las asociaciones académico-industriales —la Universidad de Waseda co-desarrollando lentes blandas con una empresa emergente de sensores nacional— alimentan un programa de electrodos flexibles y conjuntos desechables orientados al cribado de alto volumen. En general, el éxito competitivo depende ahora menos de la escala de fabricación que de la orquestación del ecosistema, la fidelización del software y las capas de servicio ricas en datos.

Líderes del Sector del Electroretinograma

CSO Italia

Metrovision

LKC Technologies

Neurosoft

Konan Medical USA Inc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Julio de 2025: Alcon adquirió LumiThera, añadiendo a su arsenal el sistema de fotobiomodulación Valeda autorizado por la FDA para la degeneración macular asociada a la edad seca.

- Marzo de 2025: La Academia Americana de Oftalmología incorporó la electroretinografía en su Patrón de Práctica Preferida para la Retinopatía Diabética, elevando el ERG al estatus de guía clínica.

- Enero de 2025: Cencora adquirió una participación del 85% en Retina Consultants of America por 4.600 millones de USD, consolidando los servicios de retina que dependen de pruebas de ERG estandarizadas.

- Diciembre de 2024: EssilorLuxottica acordó adquirir Espansione Group, obteniendo dispositivos de fototerapia relevantes para la atención retiniana monitorizada con ERG.

- Noviembre de 2024: La FDA autorizó el Sistema de Administración de Luz Valeda de LumiThera, marcando el primer dispositivo aprobado para la degeneración macular asociada a la edad seca que utiliza criterios de valoración vinculados al ERG.

Alcance del Informe Global del Mercado de Electroretinograma

Según el alcance del informe, el electroretinograma (ERG) es una prueba fiable y no invasiva que evalúa la respuesta eléctrica de las células retinianas a los estímulos luminosos. Puede emplearse para diagnosticar diversas enfermedades oculares como el glaucoma y la retinopatía diabética.

El Mercado de Electroretinograma está segmentado por Tipo, Aplicación y Geografía. Por tipo, el mercado se segmenta en electroretinograma fijo y electroretinograma portátil. Por aplicación, el mercado se segmenta en investigación y desarrollo, y usos clínicos. Por geografía, el mercado se segmenta en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones a nivel mundial. El informe ofrece el valor (USD) para los segmentos anteriores.

| Sistemas de Electroretinograma Fijos |

| Sistemas de Electroretinograma Portátiles |

| ERG de Campo Completo |

| ERG Multifocal |

| ERG de Patrón |

| ERG Focal |

| Diagnóstico Clínico |

| Investigación y Descubrimiento de Fármacos |

| Monitoreo Intraoperatorio |

| Hospitales y Clínicas |

| Centros Oftálmicos |

| Centros Quirúrgicos Ambulatorios |

| Institutos Académicos e de Investigación |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Consejo de Cooperación del Golfo |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Diseño de Dispositivo | Sistemas de Electroretinograma Fijos | |

| Sistemas de Electroretinograma Portátiles | ||

| Por Modalidad de Prueba | ERG de Campo Completo | |

| ERG Multifocal | ||

| ERG de Patrón | ||

| ERG Focal | ||

| Por Aplicación | Diagnóstico Clínico | |

| Investigación y Descubrimiento de Fármacos | ||

| Monitoreo Intraoperatorio | ||

| Por Usuario Final | Hospitales y Clínicas | |

| Centros Oftálmicos | ||

| Centros Quirúrgicos Ambulatorios | ||

| Institutos Académicos e de Investigación | ||

| Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Consejo de Cooperación del Golfo | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de electroretinograma en 2026?

El tamaño del mercado de electroretinograma alcanza los 66,73 millones de USD en 2026 y se prevé que llegue a los 98,23 millones de USD en 2031 con una CAGR del 8,02%.

¿Qué tipo de dispositivo crece más rápido?

Las plataformas de electroretinograma portátiles lideran el crecimiento con una CAGR del 10,01% al abordar las brechas de acceso fuera de los hospitales terciarios.

¿Qué modalidad registra el mayor impulso de adopción?

El ERG multifocal muestra la adopción más rápida con una CAGR del 10,14% debido a que su cartografía localizada es fundamental para el monitoreo de la terapia génica.

¿Qué región registra la expansión más sólida?

Asia-Pacífico registra la CAGR más rápida del 9,12% hasta 2031 debido al envejecimiento de la población y la mayor cobertura oftálmica.

¿Cómo influyen las herramientas de inteligencia artificial en el uso del ERG?

Los algoritmos de inteligencia artificial ofrecen ahora una sensibilidad superior al 90% en la interpretación automatizada del ERG, acortando los tiempos de entrega y permitiendo el despliegue en el punto de atención.

¿Quiénes son los principales líderes del mercado?

LKC Technologies, Diagnosys, Roland-consult y conglomerados recientemente adquisitivos como Carl Zeiss y EssilorLuxottica dominan gracias a su profundidad tecnológica y la integración de ecosistemas.

Última actualización de la página el: