Tamaño y Participación del Mercado de Pruebas, Inspección y Certificación de Electrónica y Eléctrica

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

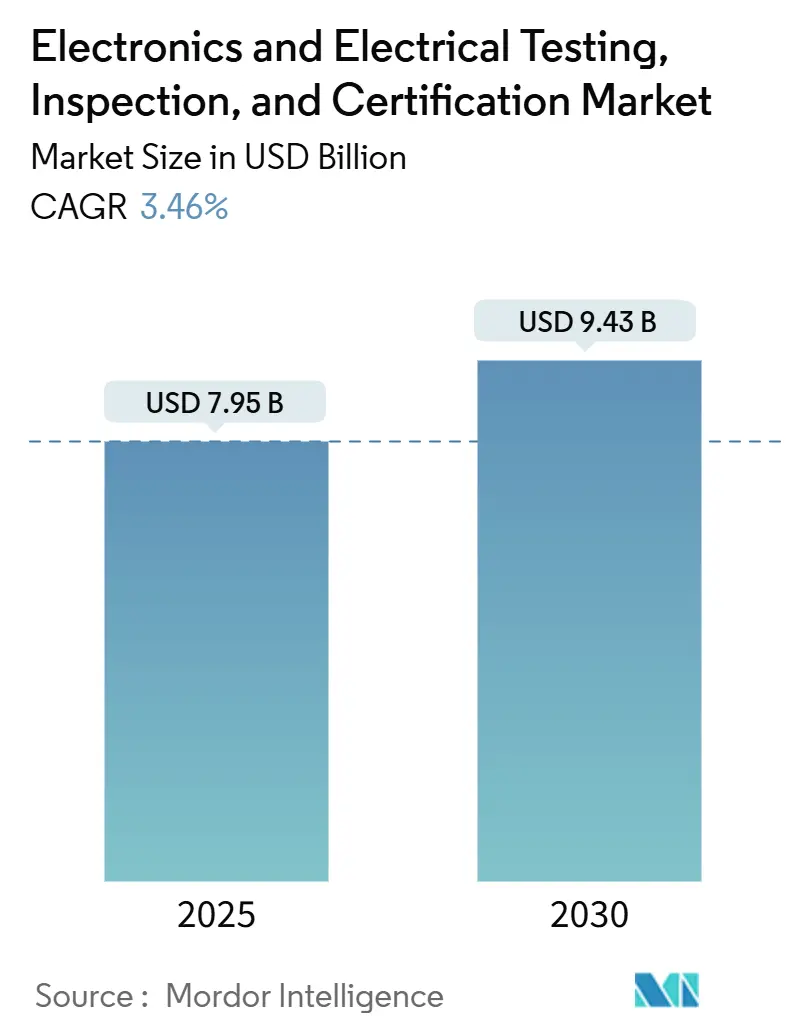

| Tamaño del Mercado (2025) | 7.95 Mil millones de dólares |

| Tamaño del Mercado (2030) | 9.43 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 3.46% CAGR |

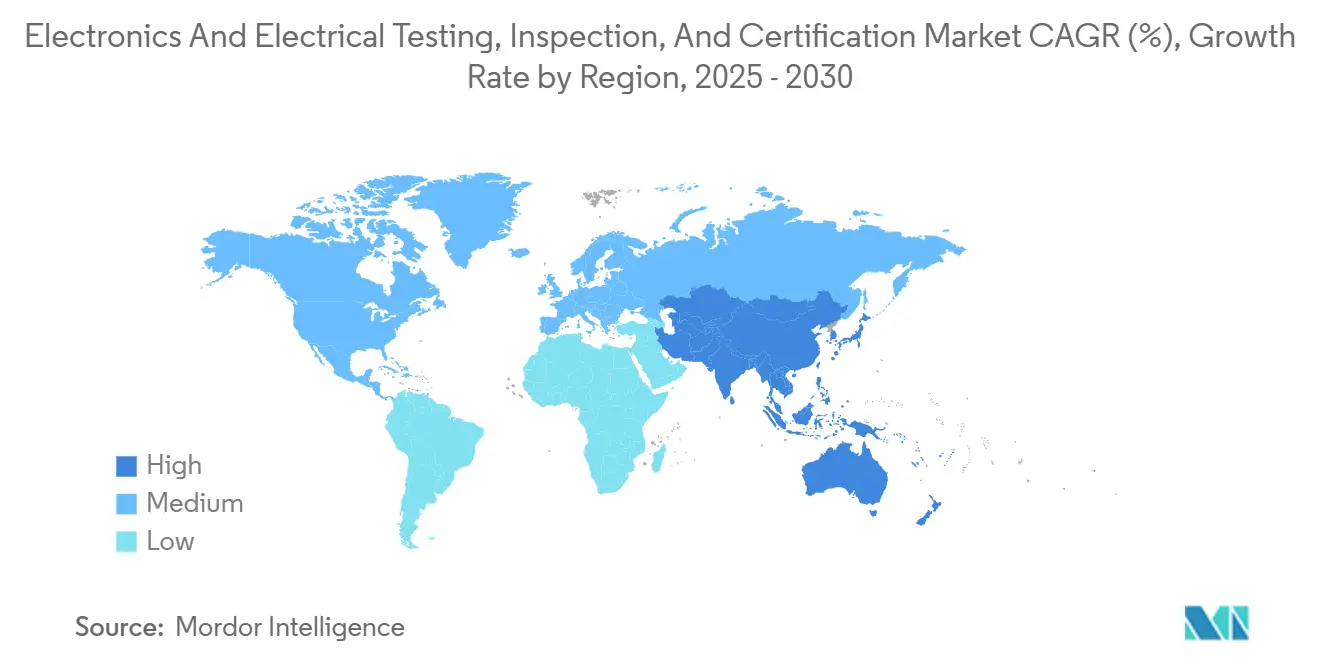

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

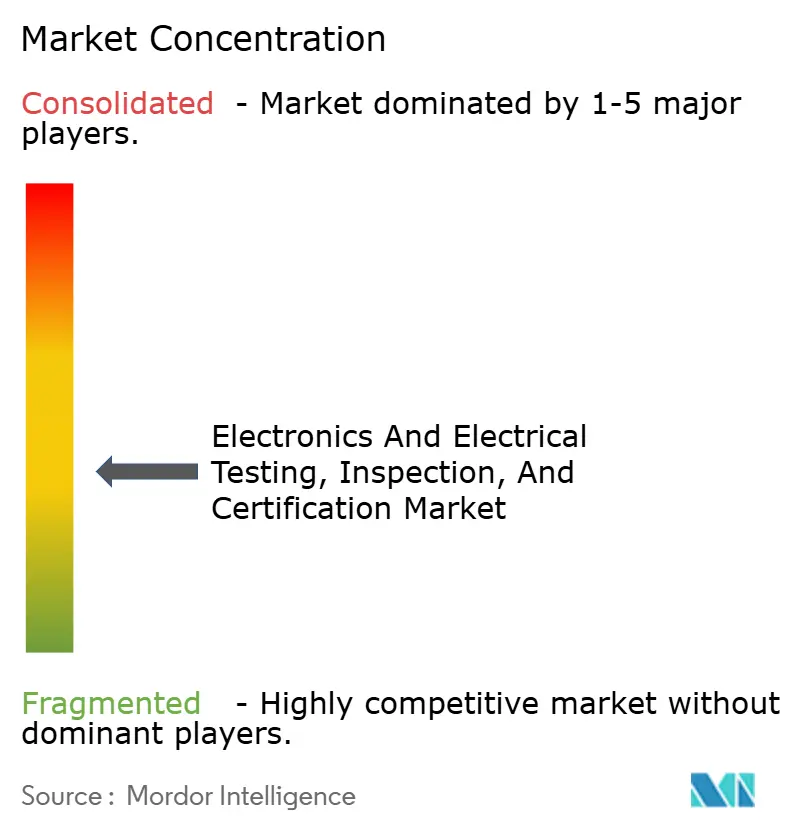

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Pruebas, Inspección y Certificación de Electrónica y Eléctrica por Mordor Intelligence

El tamaño del mercado de pruebas, inspección y certificación de electrónica y eléctrica fue de USD 7.950 millones en 2025 y se proyecta que alcance los USD 9.430 millones para 2030, lo que representa una CAGR del 3,46% durante el período de pronóstico. Esta expansión sostenida se apoya en evaluaciones obligatorias de seguridad y compatibilidad electromagnética (CEM) que no pueden postergarse cuando se introducen nuevos dispositivos de consumo, módulos automotrices o controles industriales. La intensificación de las regulaciones globales, en particular la Directiva de Equipos de Radio de la Unión Europea y el programa Cyber Trust Mark de los Estados Unidos, añaden nuevas capas de certificación que incrementan los volúmenes de pruebas. La producción manufacturera de Asia-Pacífico, el despliegue de electrónica de energías renovables y las normas de trazabilidad de productos vinculadas a criterios ESG se combinan para preservar la demanda incluso cuando los ciclos de hardware se enfrían. Los proveedores con acreditaciones multijurisdiccionales obtienen una ventaja estructural porque pueden ofrecer un único programa de pruebas que satisface diversas normativas nacionales. Las inversiones digitales en inspección automatizada, pruebas de testigo remoto y análisis de calidad habilitados por inteligencia artificial impulsan aún más los márgenes de los proveedores al reducir el tiempo de mano de obra y mejorar el rendimiento.

Conclusiones Clave del Informe

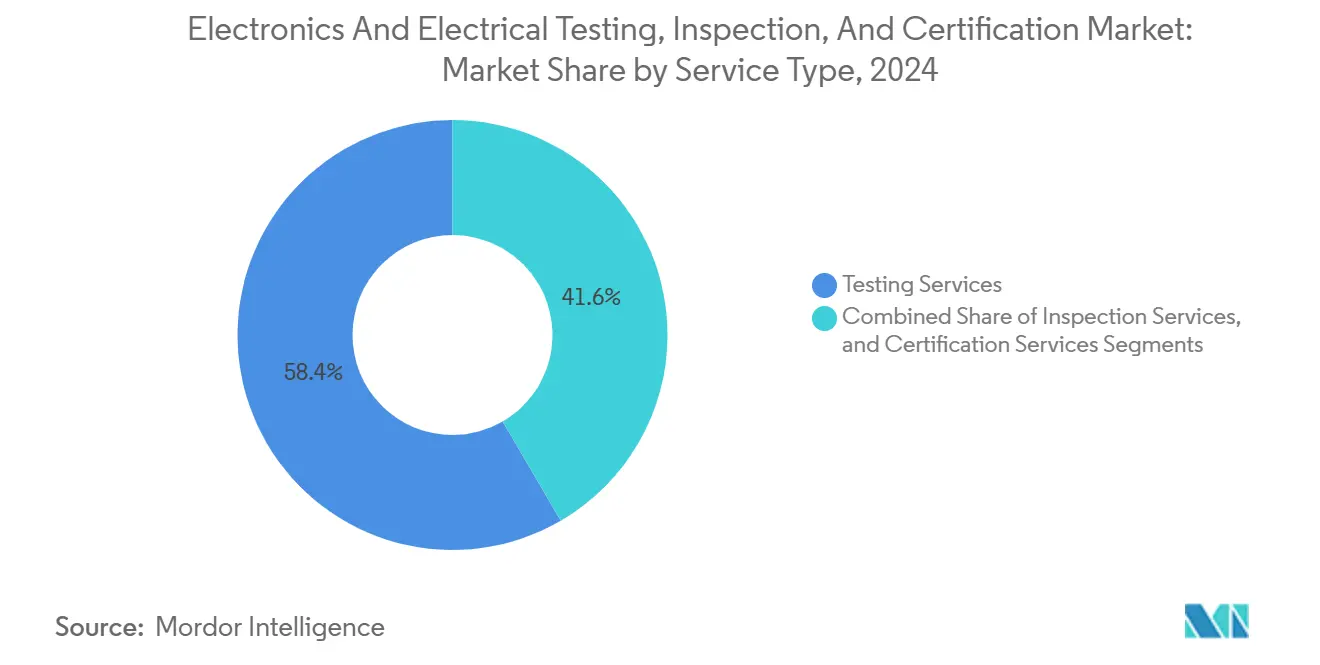

- Por tipo de servicio, los servicios de pruebas lideraron con una participación de ingresos del 58,4% del mercado de pruebas, inspección y certificación de electrónica y eléctrica en 2024, mientras que se proyecta que los servicios de certificación avancen a una CAGR del 4,2% hasta 2030.

- Por tipo de abastecimiento, los programas externalizados capturaron el 72,4% de la participación del mercado de pruebas, inspección y certificación de electrónica y eléctrica en 2024 y se prevé que registren una CAGR del 3,7% hasta 2030.

- Por geografía, la región de Asia-Pacífico representó una participación de ingresos del 47,9% del mercado de pruebas, inspección y certificación de electrónica y eléctrica en 2024 y se proyecta que crezca a una CAGR del 4,5% hasta 2030.

Tendencias e Información del Mercado Global de Pruebas, Inspección y Certificación de Electrónica y Eléctrica

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Rigor en el cumplimiento de normas de seguridad y CEM | +0.8% | Global, con la UE y América del Norte a la cabeza | Mediano plazo (2-4 años) |

| Rápida proliferación de dispositivos vinculados al IoT | +0.9% | Núcleo en Asia-Pacífico, con expansión hacia América del Norte y la UE | Corto plazo (≤ 2 años) |

| Tendencia de externalización hacia laboratorios terceros neutrales | +0.6% | Global, particularmente fuerte en los centros de manufactura de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Expansión de la electrónica de energías renovables | +0.7% | UE y América del Norte a la cabeza, Asia-Pacífico en seguimiento | Mediano plazo (2-4 años) |

| Adopción de inspección automática impulsada por inteligencia artificial de borde | +0.5% | América del Norte y la UE en adopción temprana, Asia-Pacífico en despliegue a escala | Largo plazo (≥ 4 años) |

| Demanda impulsada por ESG para auditoría de electrónica circular | +0.4% | Liderazgo regulatorio de la UE, adopción corporativa en América del Norte | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Rigor en el Cumplimiento de Normas de Seguridad y CEM

Las normativas regionales más estrictas y los ciclos de actualización más rápidos obligan a los fabricantes a realizar más iteraciones de pruebas antes del lanzamiento del producto. Los laboratorios acreditados para múltiples estándares aprovechan esta tendencia porque los clientes prefieren informes consolidados que aceleran la entrada al mercado.[1]SGS, "Acerca de SGS TIC," sgs.com Las ventas de paquetes combinados de evaluación de seguridad más ciberseguridad se expandieron a lo largo de 2024 a medida que los proveedores buscaban soluciones integrales para nuevos dispositivos inteligentes para el hogar y dispositivos médicos. Las autoridades de la UE y los Estados Unidos continúan ampliando el alcance de la conformidad obligatoria, lo que convierte efectivamente las pruebas en un costo operativo recurrente en lugar de una tarea de ingeniería discrecional.

Rápida Proliferación de Dispositivos Vinculados al IoT

El número de puntos finales conectados crece cada trimestre, multiplicando las permutaciones de radiofrecuencia que deben demostrarse libres de interferencias. Bureau Veritas reportó un crecimiento de dos dígitos en proyectos que involucran productos que alojan radios Bluetooth, Wi-Fi y celulares en una sola placa durante 2024. Cada protocolo adicional aumenta la complejidad de la CEM porque las pruebas de coexistencia mutua cubren docenas de escenarios de nivel de potencia y frecuencia. A medida que los módulos 5G se vuelven convencionales, los retrasos en los laboratorios se alargan, lo que lleva a los proveedores a reservar capacidad con meses de anticipación, asegurando ingresos de pruebas predecibles.

Expansión de la Electrónica de Energías Renovables

Los inversores solares conectados a la red y los controladores de almacenamiento de energía en baterías requieren evaluaciones de anti-isla, armónicos y resiliencia cibernética que no están disponibles en muchas cámaras de CEM heredadas. TÜV Rheinland invirtió en bancos de electrónica de potencia de uso específico en su sede de Massachusetts en 2024 para satisfacer esta demanda de nicho.[2]TÜV Rheinland, "Inversiones en Laboratorio de Energías Renovables," tuv.com Los operadores de servicios públicos ahora solicitan validación de terceros antes de permitir que nuevo hardware se conecte a las redes de distribución, convirtiendo la electrónica de energías renovables en un segmento de pruebas premium aislado de la estacionalidad de los dispositivos de consumo.

Demanda Impulsada por ESG para Auditoría de Electrónica Circular

Los compromisos corporativos y las normas pendientes del Pasaporte Digital de Producto de la UE impulsan auditorías que rastrean el abastecimiento de componentes, la reciclabilidad y la huella de carbono. UL Solutions amplió sus programas de verificación para cubrir plásticos reciclados y la eliminación de sustancias peligrosas en 2024. Estas auditorías se basan en espectroscopía química, revisión documental e inspecciones in situ, añadiendo compromisos de alto margen además de las pruebas de rendimiento básicas. Dado que las declaraciones de sostenibilidad enfrentan el escrutinio público, las marcas insisten cada vez más en laboratorios acreditados, lo que fortalece el mercado de pruebas, inspección y certificación de electrónica y eléctrica.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alta inversión de capital para laboratorios de última generación | -0.4% | Global, particularmente desafiante para los mercados emergentes | Largo plazo (≥ 4 años) |

| Regímenes regulatorios globales fragmentados | -0.3% | Global, con mayor complejidad en operaciones transfronterizas | Mediano plazo (2-4 años) |

| Escasez de profesionales certificados en pruebas, inspección y certificación | -0.2% | América del Norte y la UE tienen preocupaciones agudas, y Asia-Pacífico tiene preocupaciones emergentes. | Corto plazo (≤ 2 años) |

| Responsabilidad de ciberseguridad para dispositivos conectados | -0.3% | Global, con liderazgo regulatorio en la UE y América del Norte | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alta Inversión de Capital para Laboratorios de Última Generación

Las cámaras de prueba de ondas milimétricas, los analizadores de redes vectoriales de alta frecuencia y los equipos de estrés climático ahora cuestan hasta USD 10 millones por línea. TÜV Rheinland reveló un desembolso de varios millones de dólares para su expansión en Massachusetts en 2024, lo que refleja la barrera de capital que enfrentan los nuevos participantes. El gasto prolonga los períodos de recuperación de la inversión y margina a los laboratorios regionales más pequeños de los proyectos de próxima generación, lo que ralentiza el crecimiento de la capacidad incluso cuando la demanda aumenta.

Regímenes Regulatorios Globales Fragmentados

Los fabricantes que envían productos a todo el mundo deben navegar por normas mutuamente inconsistentes, como el estándar cibernético EN 303 645 de la UE, el Cyber Trust Mark de los Estados Unidos y las especificaciones asiáticas divergentes. La Organización Mundial del Comercio señaló un aumento en las barreras técnicas al comercio durante 2024, destacando la divergencia regulatoria como un amplificador de costos para los exportadores.[3]Organización Mundial del Comercio, "Informe sobre el Comercio Mundial 2023," wto.org Los ciclos adicionales de pruebas y documentación inflan los presupuestos y retrasan los lanzamientos de productos, moderando la expansión general del mercado.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: Los Servicios de Pruebas Siguen Siendo el Ancla de Ingresos Mientras la Certificación Gana Velocidad

Los servicios de pruebas representaron el 58,4% de los ingresos de 2024, confirmando su papel fundamental en la calificación de diseños antes del envío. Se prevé que el tamaño del mercado de pruebas, inspección y certificación de electrónica y eléctrica para este segmento aumente a una CAGR del 3,1%, respaldado por actualizaciones recurrentes de CEM cada vez que evolucionan los protocolos inalámbricos. Se espera que la certificación, aunque más pequeña, crezca más rápido al 4,2% porque las nuevas normas frecuentemente requieren atestación de terceros en lugar de autodeclaración del fabricante. Se espera que la participación del mercado de pruebas, inspección y certificación de electrónica y eléctrica que ostentan los proveedores de servicios de certificación aumente a medida que las empresas requieran marcas armonizadas para acceder a múltiples jurisdicciones dentro de una única ventana de lanzamiento. La inspección ocupa el término medio al verificar los controles de fábrica y la conformidad de la cadena de suministro que anclan tanto la validez de las pruebas como la integridad de la certificación.

Los proveedores están agrupando las tres actividades para vincular a los clientes en marcos plurianuales. Element Materials Technology, por ejemplo, amplió las cámaras de pruebas ambientales a principios de 2024 para complementar sus conjuntos de pruebas de seguridad y funcionales. Las ofertas de servicios integrados reducen la fricción logística y comprimen los plazos de los proyectos, lo cual es crucial a medida que los ciclos de diseño a lanzamiento para dispositivos inteligentes se acortan. La competencia de precios es intensa para las pruebas básicas de vibración o temperatura, pero los márgenes aumentan considerablemente cuando la ciberseguridad, la seguridad funcional o la documentación ESG deben integrarse en el mismo compromiso. El mercado de pruebas, inspección y certificación de electrónica y eléctrica se beneficia porque muchos fabricantes pequeños y medianos carecen de equipos internos de cumplimiento y están dispuestos a externalizar el paquete completo.

Por Tipo de Abastecimiento: La Externalización Domina a Medida que la Complejidad Supera los Presupuestos Internos

Los encargos externalizados capturaron el 72,4% de los ingresos en 2024 y se espera que se expandan a una tasa del 3,7% anual hasta 2030, lo que refleja un cambio estructural de los laboratorios de fabricantes de equipos originales hacia terceros especializados. El tamaño del mercado de pruebas, inspección y certificación de electrónica y eléctrica vinculado al trabajo externalizado eclipsa el gasto interno porque los organismos acreditados pueden amortizar el equipo entre cientos de clientes. Están surgiendo modelos híbridos en los que los proveedores integran ingenieros dentro de las plantas de los clientes para la depuración de prototipos y luego enrutan las pruebas formales de conformidad hacia centros centralizados. Esta configuración reduce los retrasos por desplazamiento, ayuda a mantener los límites de propiedad intelectual y acorta los ciclos de iteración.

Las capacidades internas persisten principalmente en los grandes conglomerados de electrónica que protegen diseños propietarios. Incluso estos actores buscan cada vez más acreditación externa para satisfacer a los reguladores que favorecen la verificación imparcial. La automatización de documentos de super.AI, implementada en Bureau Veritas en 2024, redujo el tiempo de respuesta en un 75% y los costos de ingreso de datos en un 80%, lo que ilustra cómo las herramientas digitales mejoran la eficiencia de los flujos de trabajo externalizados. A medida que los conjuntos de pruebas se amplíen para incluir resiliencia cibernética, validación de lógica de inteligencia artificial y métricas de carbono del ciclo de vida, la brecha de costos entre los laboratorios dedicados y los bancos internos se ampliará aún más, reforzando la tendencia de externalización en todo el mercado de pruebas, inspección y certificación de electrónica y eléctrica.

Análisis Geográfico

Asia-Pacífico aportó el 47,9% de los ingresos de 2024 y se proyecta que registre una CAGR del 4,5% hasta 2030, superando los promedios globales gracias a la intensa actividad de la cadena de suministro de electrónica de consumo y automotriz. Las reformas regulatorias de China y las actualizaciones de Japón a la Ley de Seguridad de Productos, Aparatos Eléctricos y Materiales requieren múltiples rondas de repetición de pruebas incluso para modificaciones menores de diseño, lo que aumenta el volumen de pruebas por unidad de mantenimiento de existencias. Las crecientes exigencias de certificación de seguridad de Corea del Sur y las aprobaciones de Planificación y Coordinación Inalámbrica de India amplían las cargas de trabajo regionales. Dado que las barreras idiomáticas y los portales en línea específicos de cada nación complican el papeleo, las marcas multinacionales otorgan un valor significativo a los laboratorios con personal bilingüe y enlaces establecidos con las autoridades.

América del Norte muestra un crecimiento unitario más lento pero disfruta de facturación premium a medida que los alcances de las pruebas se amplían hacia la electrónica de energías renovables, los módulos de conducción autónoma automotriz y el etiquetado oficial de ciberseguridad. El Cyber Trust Mark de los Estados Unidos, vigente desde mediados de 2024, ya canaliza las líneas de productos IoT hacia canalizaciones de certificación dedicadas. Los incentivos paralelos para la relocalización del ensamblaje de electrónica promueven la capacidad de pruebas local, asegurando que los laboratorios permanezcan cerca tanto de los centros de diseño como de las nuevas fábricas. La alineación de las normas canadienses con los estándares de los Estados Unidos reduce la duplicación, lo que permite a los proveedores transfronterizos aprovechar el equipo de forma continua.

Europa ancla el liderazgo global en criterios ESG y de economía circular. Los laboratorios aquí agrupan cada vez más auditorías de trazabilidad de materiales con verificaciones estándar de CEM, respondiendo a los próximos mandatos del Pasaporte Digital de Producto. Los centros de electrónica de potencia de Alemania solicitan complejas simulaciones de interconexión a la red, mientras que Francia y los Países Bajos presionan a los proveedores para que verifiquen los porcentajes de reciclabilidad. Tras el Brexit, el Reino Unido gestiona su propia vía de conformidad UKCA, añadiendo una marca obligatoria más para los exportadores. La experiencia europea en pruebas de sostenibilidad viaja bien; varios laboratorios licencian métodos en el extranjero, extendiendo la huella del mercado de pruebas, inspección y certificación de electrónica y eléctrica más allá de las fronteras regionales.

Panorama Competitivo

Más de 500 entidades compiten a nivel mundial, y las cinco principales capturan una participación significativa de la facturación, lo que indica una estructura difusa en la que los especialistas regionales prosperan junto a las multinacionales diversificadas.[4]TIC Council, "Qué es el Sector de Pruebas, Inspección y Certificación," tic-council.org SGS mantiene la red geográfica más amplia, con un enfoque en portales digitales para clientes que permiten la programación instantánea de pruebas y la descarga de informes. Bureau Veritas agudizó su diferenciación al integrar el procesamiento de documentos impulsado por inteligencia artificial a través de super.AI, lo que redujo los costos administrativos y consolidó contratos recurrentes.

Intertek aprovecha su suite de Servicios Verdes para capturar trabajo de cumplimiento ESG, incluida la verificación de contenido reciclado para electrónica de consumo. Dekra, por su parte, apunta a la movilidad, presentando certificación especializada para Sistemas Avanzados de Asistencia al Conductor en 2024 que la posiciona para programas de seguridad de vehículos autónomos. Eurofins complementa la amplitud con profundidad; su subsidiaria EAG Laboratories suministra análisis de fallas en ciencias de materiales que pocos laboratorios de amplio espectro pueden igualar, asegurando contratos de arrastre cada vez que surgen crisis de contaminación o microdefectos.

El impulso de adquisiciones persiste a medida que las principales empresas buscan talento de dominio y posiciones regionales que son más rápidas de adquirir que de construir. Muchos actores de nicho responden duplicando su apuesta en pruebas de alta complejidad, como mediciones criogénicas de dispositivos cuánticos o modelado electromagnético a nivel de chiplet. Las plataformas digitales, los certificados asegurados por cadena de bloques y los feeds de video de testigos remotos pasan de ser una novedad a un requisito básico. Los proveedores que carecen de estas herramientas corren el riesgo de ser relegados a pruebas de productos básicos de bajo valor en el mercado de pruebas, inspección y certificación de electrónica y eléctrica.

Líderes de la Industria de Pruebas, Inspección y Certificación de Electrónica y Eléctrica

SGS Société Générale de Surveillance SA

Bureau Veritas SA

Intertek Group plc

TÜV SÜD AG

TÜV Rheinland AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: EMC Directory proyectó que el segmento global de pruebas de CEM alcanzaría los USD 34.420 millones para 2030 gracias al despliegue de 5G, vehículos eléctricos e IoT.

- Septiembre de 2024: Force Technology actualizó su designación de organismo notificado 0200, manteniendo la cobertura de la Directiva de Equipos de Radio de la UE.

- Agosto de 2024: NICET amplió los programas de certificación de técnicos para aliviar la escasez de mano de obra en los campos de pruebas, inspección y certificación.

- Julio de 2024: Eurofins amplió los servicios de ciencias de materiales a través de su división EAG Laboratories.

Alcance del Informe del Mercado Global de Pruebas, Inspección y Certificación de Electrónica y Eléctrica

El Informe del Mercado de Pruebas, Inspección y Certificación de Electrónica y Eléctrica segmenta su análisis por Tipo de Servicio, que abarca Servicios de Pruebas, Inspección y Certificación. También diferencia por Tipo de Abastecimiento, dividiendo en categorías Internas y Externalizadas. Geográficamente, el informe abarca América del Norte (incluidos los Estados Unidos, Canadá y México), América del Sur (que cubre Brasil, Argentina y el resto de la región), Europa (con enfoque en Alemania, el Reino Unido, Francia, Italia, España, Rusia y otras naciones europeas), Asia-Pacífico (destacando China, Japón, India, Corea del Sur, el Sudeste Asiático y más allá) y Oriente Medio y África (señalando Arabia Saudita, los Emiratos Árabes Unidos, Turquía y otras naciones de la región). Todos los pronósticos del mercado se expresan en términos de valor en USD.

| Servicios de Pruebas |

| Servicios de Inspección |

| Servicios de Certificación |

| Interno |

| Externalizado |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Sudeste Asiático | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

| Por Tipo de Servicio | Servicios de Pruebas | ||

| Servicios de Inspección | |||

| Servicios de Certificación | |||

| Por Tipo de Abastecimiento | Interno | ||

| Externalizado | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Sudeste Asiático | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Qué valor generará el mercado global de pruebas, inspección y certificación de electrónica y eléctrica para 2030?

Se prevé que el tamaño del mercado de pruebas, inspección y certificación de electrónica y eléctrica alcance los USD 9.430 millones para 2030, logrando una CAGR del 3,46% desde 2025.

¿Qué región contribuye más a los ingresos por conformidad electrónica en la actualidad?

Asia-Pacífico representó el 47,9% de los ingresos de 2024, lo que refleja los densos centros de manufactura de electrónica y los diversos regímenes regulatorios.

¿Por qué los fabricantes aumentan su dependencia de laboratorios terceros?

La creciente complejidad regulatoria y la alta inversión de capital para cámaras avanzadas hacen que las pruebas externalizadas sean la vía más rentable, capturando el 72,4% de la participación de mercado en 2024.

¿Cómo influyen las normas de sostenibilidad en la demanda de pruebas?

Las directivas ESG, como el Pasaporte Digital de Producto de la UE, desencadenan requisitos de auditoría del ciclo de vida que añaden tareas de trazabilidad de materiales y verificación de reciclaje a las pruebas de seguridad estándar.

¿Qué tecnologías están transformando los servicios de inspección?

Los sistemas de visión de inteligencia artificial de borde, el seguimiento de certificados mediante cadena de bloques y los enlaces de video de testigos remotos están aumentando el rendimiento y reduciendo la mano de obra manual en todo el mercado de pruebas, inspección y certificación de electrónica.

Última actualización de la página el: