Tamaño y Participación del Mercado de Pruebas, Inspección y Certificación en Construcción e Infraestructura

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Tamaño del Mercado (2025) | 23.97 Mil millones de dólares |

| Tamaño del Mercado (2030) | 30.09 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 4.65% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

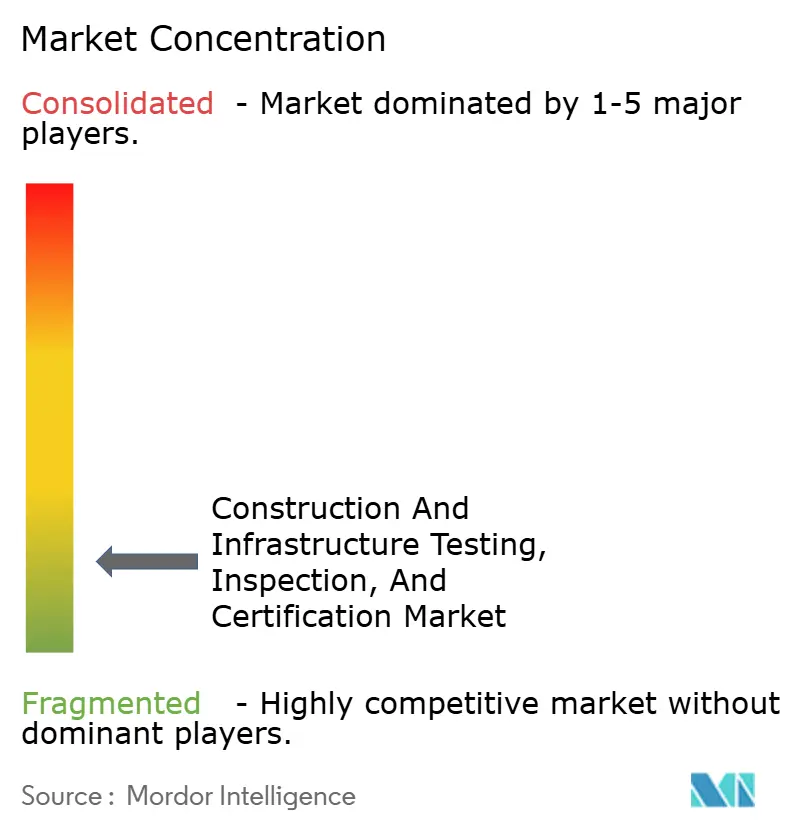

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Pruebas, Inspección y Certificación en Construcción e Infraestructura por Mordor Intelligence

El tamaño del mercado de pruebas, inspección y certificación en construcción e infraestructura es de 23.970 millones de USD en 2025 y se prevé que crezca hasta los 30.090 millones de USD en 2030, lo que representa una CAGR del 4,65% durante el período. Las inversiones asignadas en paquetes de estímulo, la jubilación gradual de infraestructuras envejecidas y el continuo endurecimiento de los regímenes de códigos de construcción generan conjuntamente un flujo constante de inspecciones obligatorias que anclan la demanda. El perfil tecnológico del mercado también está evolucionando a medida que las pruebas no destructivas avanzadas (PND), las matrices de sensores IoT y los análisis basados en la nube migran de implementaciones piloto a escala comercial. Los proveedores de servicios que combinan experiencia en cumplimiento normativo con información basada en datos están ganando poder de fijación de precios, mientras que las inspecciones visuales tradicionales se están convirtiendo gradualmente en un producto básico. Por el lado de la demanda, la certificación de edificios ecológicos, los mandatos de resiliencia climática y los programas de mantenimiento predictivo están aumentando la profundidad y la frecuencia de los puntos de contacto de inspección a lo largo de los ciclos de vida de los activos.

Conclusiones Clave del Informe

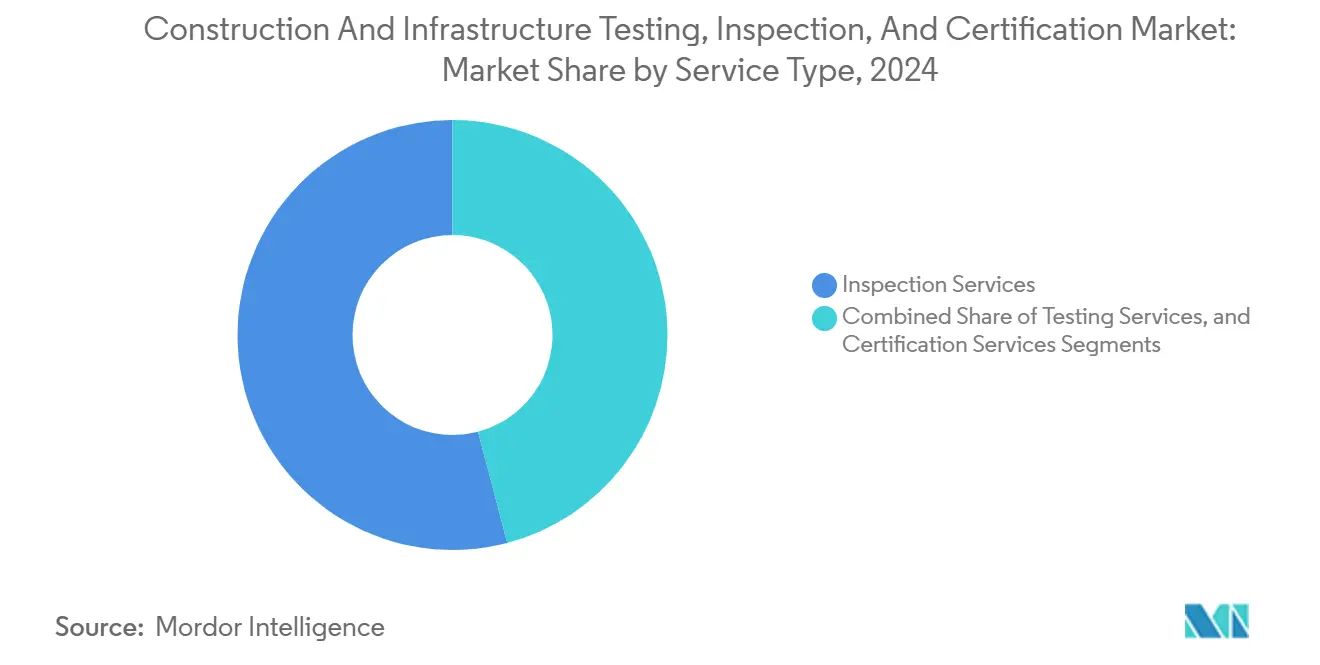

- Por tipo de servicio, los servicios de inspección lideraron con el 54,1% de la participación del mercado de pruebas, inspección y certificación en construcción e infraestructura en 2024, mientras que los servicios de certificación exhibieron el crecimiento más rápido con una CAGR del 4,9% hasta 2030.

- Por tipo de abastecimiento, el modelo de prestación externalizado representó el 69,5% del tamaño global del mercado de pruebas, inspección y certificación en construcción e infraestructura en 2024 y se proyecta que se expanda a una CAGR del 4,8%.

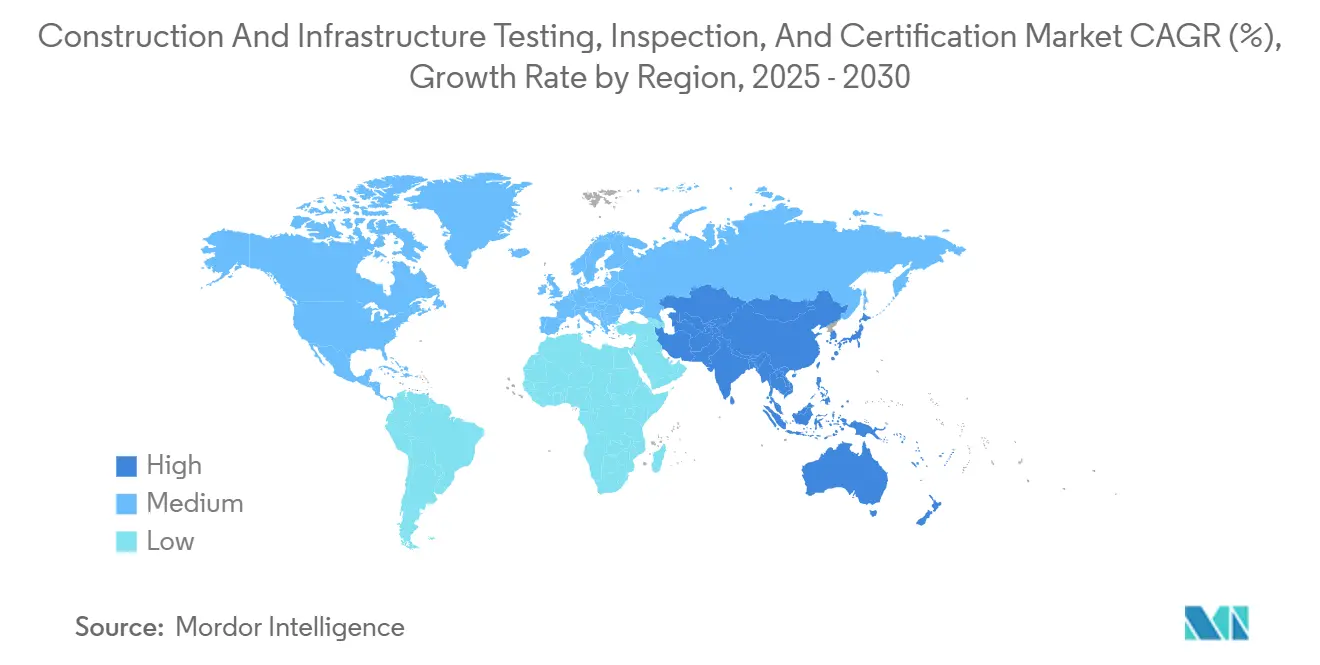

- Por geografía, la región de Asia-Pacífico capturó una participación de ingresos del 44,7% en 2024 y se proyecta que crezca a una CAGR del 5,1% hasta 2030.

Tendencias e Información del Mercado Global de Pruebas, Inspección y Certificación en Construcción e Infraestructura

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aplicación estricta de códigos de construcción | +1.2% | Global (América del Norte y la UE lideran) | Mediano plazo (2-4 años) |

| Ciclos de renovación de infraestructuras envejecidas | +1.0% | América del Norte, Europa y efecto secundario en Asia-Pacífico | Largo plazo (≥4 años) |

| Certificación sostenible de edificios ecológicos | +0.8% | Global, concentrado en mercados desarrollados | Mediano plazo (2-4 años) |

| Estímulo gubernamental para infraestructuras emergentes | +0.7% | Asia-Pacífico como núcleo, América Latina y MEA como secundarios | Mediano plazo (2-4 años) |

| Análisis predictivo de fallos impulsado por IA | +0.5% | América del Norte y la UE como adoptantes tempranos | Largo plazo (≥4 años) |

| Estándares de diseño resilientes al clima | +0.4% | Regiones costeras y vulnerables al clima a nivel global | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Aplicación Estricta de Códigos de Construcción

Los reguladores están incorporando disposiciones más amplias sobre seguridad, energía y accesibilidad en los códigos estatales y nacionales, ampliando los puntos de control de inspección desde la aprobación del proyecto hasta la operación posterior a la ocupación. La adopción del Código Internacional de Construcción 2021 por parte de Míchigan, los mandatos de eficiencia energética de Virginia para 2024 y los estándares de plomería actualizados de Tennessee ilustran colectivamente cómo diversas jurisdicciones están ampliando el alcance de las inspecciones obligatorias.[1]Departamento de Licencias y Asuntos Regulatorios de Míchigan, "Códigos de Construcción," michigan.gov Las cláusulas más rigurosas sobre sísmica, carga de viento y protección contra inundaciones contenidas en la norma ASCE 7-22 también impulsan la demanda de pruebas estructurales especializadas. Estos cambios mejoran la visibilidad de los ingresos de referencia para los proveedores y aceleran la externalización a medida que los propietarios de proyectos buscan pruebas de cumplimiento independiente.

Ciclos de Renovación de Infraestructuras Envejecidas

Aproximadamente 50.000 puentes en los Estados Unidos requieren reparación o sustitución, lo que representa un retraso de 125.000 millones de USD, mientras que los edificios comerciales de posguerra en Europa Occidental han alcanzado los umbrales de fin de vida útil. Cada contrato de rehabilitación desencadena una cascada de tareas de análisis de materiales, verificación de capacidad de carga y recertificación de seguridad que van mucho más allá de las inspecciones de la fase de nueva construcción. Dado que las reformas a menudo se desarrollan en entornos operativos activos, los propietarios programan cada vez más inspecciones predictivas para minimizar el tiempo de inactividad, lo que refuerza un patrón de demanda duradero y anticíclico.

Demanda de Certificación Sostenible de Edificios Ecológicos

Los registros globales de edificios ecológicos aumentaron un 43% en 2024, ya que los inversores vincularon los ahorros en servicios públicos y las calificaciones ESG a las valoraciones de activos.[2]BREEAM USA, "Informe Anual 2024," breeam.com Programas como LEED y BREEAM están pasando de auditorías únicas a verificaciones de rendimiento longitudinal, lo que requiere una recopilación continua de datos basada en sensores. La puesta en marcha continua, el muestreo de la calidad del aire interior y el seguimiento de la huella de carbono aumentan el volumen de pruebas de laboratorio e inspecciones in situ por instalación, fortaleciendo así los modelos de ingresos recurrentes para los proveedores especializados que pueden integrar ciencias ambientales, telemetría IoT y análisis de datos.

Adopción de Análisis Predictivo de Fallos Impulsado por IA

Los clasificadores de aprendizaje automático integrados en sistemas de ultrasonido de matriz en fase, radiografía digital e imágenes térmicas están detectando microfisuras y zonas de corrosión mucho antes de que los inspectores humanos puedan detectarlas. La robótica combinada con la IA permite a los inspectores cubrir áreas de superficie más grandes de forma segura, mientras que los análisis en la nube convierten los datos de inspección sin procesar en puntuaciones de riesgo repetibles. Los primeros adoptantes se diferencian por el tiempo de respuesta y la profundidad diagnóstica, cobran tarifas premium y liberan a los escasos técnicos de PND para que se centren en modos de fallo complejos. Con el tiempo, el triaje algorítmico está preparado para comprimir las tarifas de inspección visual de baja cualificación al tiempo que eleva el listón de competencia en todo el sector.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto costo de las PND avanzadas y la mano de obra cualificada | –0.8% | Global, más agudo en mercados desarrollados | Corto plazo (≤2 años) |

| Retrasos en proyectos que reducen el alcance de las inspecciones | –0.5% | Principales zonas de construcción a nivel global | Corto plazo (≤2 años) |

| Requisitos de acreditación fragmentados | –0.3% | Operaciones multijurisdiccionales | Mediano plazo (2-4 años) |

| Riesgos de ciberseguridad en inspecciones remotas | –0.2% | Mercados digitalmente avanzados | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de las PND Avanzadas y la Mano de Obra Cualificada

Una sola unidad de ultrasonido de matriz en fase puede costar entre 200.000 y 500.000 USD, mientras que la certificación de técnicos a través de organismos como la Sociedad Americana de Pruebas No Destructivas exige aprendizajes de varios años y pruebas recurrentes. Las empresas más pequeñas tienen dificultades para amortizar dichos gastos de capital y talento, lo que frena la entrada al mercado e impulsa una consolidación selectiva. Hasta que los precios de los equipos bajen o se amplíen los canales de formación, la disponibilidad de servicios en ciudades secundarias seguirá siendo limitada.

Requisitos de Acreditación Fragmentados

Si bien la norma ISO/IEC 17020 establece una línea de base, muchas jurisdicciones superponen capas de acreditación locales, lo que obliga a los proveedores globales a relicenciar sus capacidades país por país. [3]Cooperación Interamericana de Acreditación, "Especificación de la Acreditación en la Regulación – Hoja Informativa," iaac.org.mx Las auditorías duplicadas aumentan los costos de cumplimiento y prolongan el tiempo de comercialización de los contratos transfronterizos. La ausencia de reciprocidad armonizada, especialmente en grandes proyectos de infraestructura financiados por consorcios multinacionales, inclina a los propietarios hacia especialistas regionales que están inmersos en las normativas locales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: Los Servicios de Inspección Mantienen una Participación Fundamental

Los servicios de inspección generaron el 54,1% de los ingresos de 2024, anclando el mercado de pruebas, inspección y certificación en construcción e infraestructura a través de visitas obligatorias a las obras, recorridos estructurales y verificaciones de conformidad con los códigos que los reguladores y las aseguradoras exigen antes de la ocupación. Los servicios de pruebas le siguen, proporcionando análisis de laboratorio de núcleos de hormigón, soldaduras de acero, compactación del suelo y contaminantes ambientales que sustentan las hipótesis de ingeniería. Se prevé que los servicios de certificación, aunque representan una porción menor del tamaño del mercado de pruebas, inspección y certificación en construcción e infraestructura en 2024, se expandan a una CAGR del 4,9% a medida que proliferen los objetivos de edificios ecológicos y cero emisiones netas.

Los flujos de trabajo digitales están amplificando la adopción de la certificación. Las plataformas que incorporan datos continuos de energía, agua y carbono cumplen con los estándares emergentes de Cero Carbono y NABERS, convirtiendo las auditorías únicas tradicionales en suscripciones recurrentes. Los proveedores capaces de superponer análisis sobre los datos de campo convierten los registros estáticos en paneles de rendimiento solicitados por propietarios e inversores. Como resultado, se espera que los ingresos por certificación reduzcan la brecha con los ingresos por inspección durante el horizonte de pronóstico, aunque es probable que las inspecciones sigan siendo el núcleo de volumen del mercado de servicios de inspección y pruebas de edificios.

Por Tipo de Abastecimiento: La Externalización Amplía su Ventaja

El modelo externalizado representó el 69,5% de los ingresos de 2024, lo que refleja la preferencia de los propietarios por la garantía independiente de terceros y la creciente complejidad de la tecnología de inspección. Los altos obstáculos de capital para los equipos avanzados de PND y la creciente exposición a la responsabilidad llevan incluso a los grandes contratistas a depender de empresas especializadas para las verificaciones de la ruta crítica. Las aseguradoras exigen cada vez más aprobaciones independientes, lo que consolida aún más la externalización.

Están surgiendo acuerdos híbridos, en los que los gestores de instalaciones realizan internamente verificaciones visuales de baja cualificación, pero externalizan escaneos especializados, vuelos de drones o auditorías de certificación. Aunque este enfoque híbrido modera el crecimiento en el volumen de externalización pura, la participación externalizada sigue siendo estructuralmente ventajosa, ya que la profunda experiencia técnica y la infraestructura de datos 24/7 son costosas de mantener internamente. En consecuencia, se proyecta que los ingresos externalizados superen a los equivalentes internos por un margen modesto, pero aun así capturen la mayor parte del gasto incremental hasta 2030.

Análisis Geográfico

Asia-Pacífico domina el mercado de pruebas, inspección y certificación en construcción e infraestructura con una participación del 44,7% y continúa superando a todas las demás regiones con una CAGR del 5,1% hasta 2030. Las reformas de inspección de China, introducidas en 2024, exigen la verificación por terceros en los ámbitos estructural, de materiales y medioambiental, incorporando a los proveedores avanzados de PND en las listas de licitaciones provinciales. La cartera de infraestructuras de India añade hitos de inspección predecibles vinculados a autopistas, metros y plantas de energía renovable financiados por el Estado, mientras que los gobiernos del Sudeste Asiático incorporan auditorías de seguridad en las aprobaciones de inversión extranjera directa para complejos logísticos y de fabricación.

América del Norte mantiene un perfil de demanda maduro pero sólido. La Ley de Inversión en Infraestructura y Empleo de 1,2 billones de USD asigna fondos a la modernización de carreteras y puentes, servicios de agua y banda ancha, cada uno de los cuales requiere inspecciones de hitos antes de los desembolsos. Estados como Míchigan y Virginia han actualizado los códigos de construcción, ampliando el alcance de las inspecciones para incluir parámetros energéticos y verificaciones de accesibilidad. El mercado regional también lidera en análisis predictivo habilitado por IA, impulsando la adopción temprana de encuestas con drones, modelos gemelos 3D y paneles de control en la nube, lo que aumenta el gasto por inspección.

El mercado europeo está anclado por el Pacto Verde Europeo, que vincula los subsidios de renovación a los ahorros energéticos documentados, multiplicando así las pruebas de puerta soplante in situ, los escaneos de imágenes térmicas y las evaluaciones de carbono operacional.[4]Intertek, "Presentación de Resultados del Primer Semestre de 2024," intertek.com Los estados miembros difieren en los plazos de acreditación, lo que lleva a los proveedores de servicios multinacionales a mantener equipos de cumplimiento descentralizados. Las economías europeas emergentes impulsan el crecimiento a través de los fondos de cohesión de la UE que requieren estrictos protocolos de garantía de calidad, mientras que los países de altos ingresos se centran en programas de reforma profunda para edificios municipales y parque de viviendas.

Panorama Competitivo

El campo competitivo está moderadamente fragmentado. SGS, Bureau Veritas e Intertek juntos ostentan una participación mínima de los ingresos globales, dejando amplio margen para los especialistas regionales. SGS opera más de 2.500 laboratorios en 115 países y continúa su expansión liderada por adquisiciones, incluidas las compras en 2025 de RTI Laboratories y Aster Global Environmental Solutions, que refuerzan sus capacidades de verificación de gases de efecto invernadero. Bureau Veritas mantiene su fortaleza en la certificación marina y offshore, mientras que Intertek aprovecha su plataforma RiskAware para ofrecer soluciones de mantenimiento predictivo a clientes industriales.

La inversión en tecnología es un diferenciador principal. La robótica, los sensores IoT y los análisis de IA están migrando de la exploración de gastos de capital a las líneas presupuestarias principales. El conjunto de gestión de inspecciones digitales de Intertek permite a los propietarios de activos comparar la frecuencia de inspección, la gravedad de los hallazgos y el presupuesto entre instalaciones en tiempo real, proporcionando información sobre la evitación de costos que sustenta las renovaciones de contratos premium. Las empresas más pequeñas defienden su participación a través de una experiencia hiperlocal en códigos, una movilización rápida y una especialización vertical específica, como la seguridad de fachadas en núcleos urbanos de gran altura.

Las presiones de consolidación están aumentando. Las conversaciones de fusión interrumpidas entre SGS y Bureau Veritas en febrero de 2025 subrayaron tanto la lógica estratégica como los obstáculos regulatorios de las combinaciones a gran escala. El interés del capital privado sigue siendo intenso, como lo evidencia la adquisición de Marmic Fire and Safety por parte de KKR en 2024, lo que sugiere que los flujos de caja recurrentes de inspección y la baja intensidad de capital se alinean bien con las estrategias de adquisición apalancada. En general, es probable que el mercado evolucione hacia una estructura de barra de pesas con un puñado de plataformas globalmente diversificadas y una larga cola de especialistas regionales de nicho habilitados por tecnología.

Líderes de la Industria de Pruebas, Inspección y Certificación en Construcción e Infraestructura

Intertek Group PLC

Bureau Veritas SA

SGS SA

TÜV SÜD AG

TÜV Rheinland AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: SGS anuncia planes para acelerar la actividad de adquisiciones durante 2025 tras el fin de las conversaciones de fusión con Bureau Veritas.

- Enero de 2025: SGS adquiere RTI Laboratories (participación del 78%) y Aster Global Environmental Solutions (participación del 41%), fortaleciendo los servicios de sostenibilidad en América del Norte.

- Diciembre de 2024: SGS completa la adquisición de CertX AG (participación del 74%), ampliando las plataformas de certificación europeas.

- Julio de 2024: UL Solutions adquiere TestNet Group para la expansión de pruebas y certificación.

Alcance del Informe Global del Mercado de Pruebas, Inspección y Certificación en Construcción e Infraestructura

El alcance del estudio sobre pruebas, inspección y certificación en construcción cubre los servicios prestados para actividades relacionadas con edificios e infraestructuras a lo largo de todo el ciclo de vida del proyecto. El Mercado Global de Pruebas, Inspección y Certificación en Construcción está segmentado por Servicio (Servicio de Pruebas e Inspección, Servicio de Certificación), por Tipo de Abastecimiento (Externalizado, Interno) y por Geografía.

| Servicios de Pruebas |

| Servicios de Inspección |

| Servicios de Certificación |

| Interno |

| Externalizado |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Sudeste Asiático | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

| Por Tipo de Servicio | Servicios de Pruebas | ||

| Servicios de Inspección | |||

| Servicios de Certificación | |||

| Por Tipo de Abastecimiento | Interno | ||

| Externalizado | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Sudeste Asiático | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de pruebas, inspección y certificación en construcción e infraestructura?

El mercado está valorado en 23.970 millones de USD en 2025 y se proyecta que alcance los 30.090 millones de USD en 2030.

¿Qué región está creciendo más rápido?

Asia-Pacífico lidera con una CAGR del 5,1% gracias a las grandes carteras de infraestructuras en China e India.

¿Qué tipo de servicio se está expandiendo más rápidamente?

Los servicios de certificación, impulsados por los mandatos de edificios ecológicos, registran una CAGR del 4,9% hasta 2030.

¿Por qué se prefiere la externalización para las inspecciones?

Los altos costos de los equipos, la creciente exposición a la responsabilidad y la necesidad de experiencia especializada llevan a los propietarios hacia proveedores externos.

¿Qué tendencias tecnológicas clave están transformando las inspecciones?

El análisis predictivo impulsado por IA, la robótica y la integración de sensores IoT están mejorando la precisión diagnóstica y los modelos de ingresos recurrentes.

Última actualización de la página el: