Tamaño y Cuota del Mercado de Antenas para Aeronaves

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 590.8 Millones de dólares |

| Tamaño del Mercado (2031) | 841.23 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.32% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Antenas para Aeronaves por Mordor Intelligence

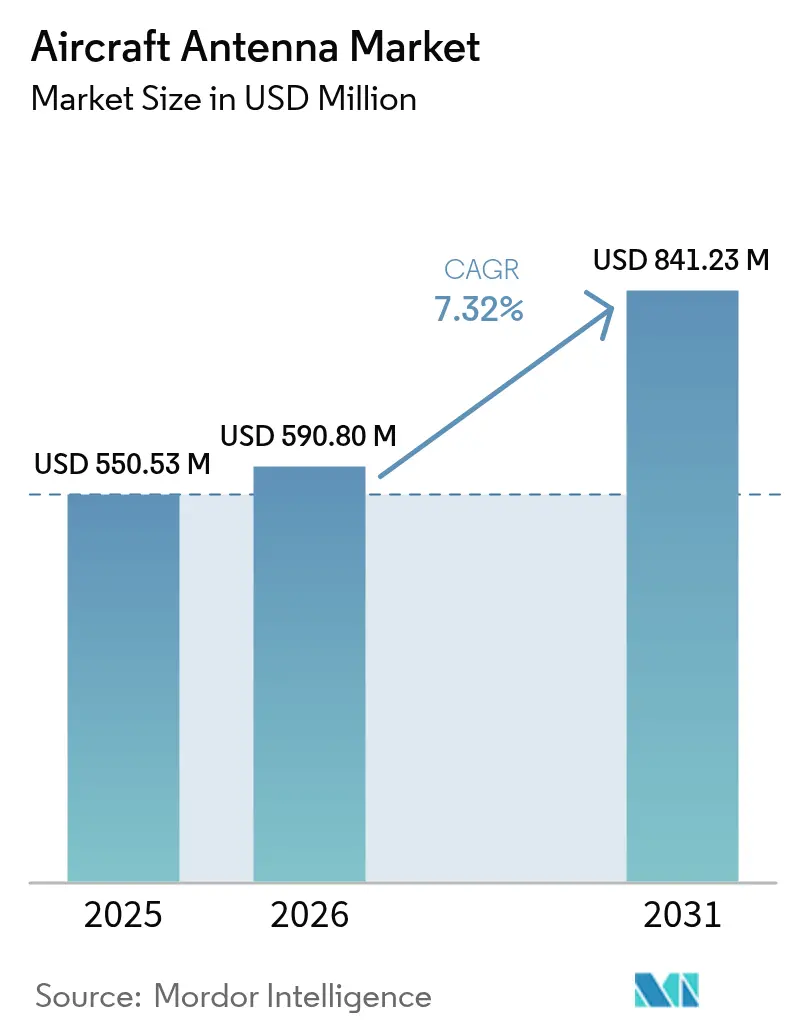

El tamaño del mercado de antenas para aeronaves fue valorado en USD 550,53 millones en 2025 y se estima que crecerá desde USD 590,8 millones en 2026 hasta alcanzar USD 841,23 millones en 2031, a una CAGR del 7,32% durante el período de previsión (2026-2031). El crecimiento actual se deriva de los compromisos de las aerolíneas con la conectividad multi-órbita, las actualizaciones de vigilancia impulsadas por los reguladores y el aumento de la demanda de sistemas aéreos no tripulados que requieren enlaces permanentes para operaciones más allá de la línea de visión visual. Los líderes de segmento ahora diseñan antenas en cabinas de vuelo digitales desde la fase de planos, desplazando la adquisición hacia etapas más tempranas del ciclo de vida de la aeronave. Los operadores priorizan equipos que soporten enlaces geoestacionarios, de órbita media, de órbita terrestre baja y los emergentes enlaces 5G aire-tierra en una sola terminal, generando una demanda de reemplazo en las flotas heredadas. La interrupción de la cadena de suministro en galio y sustratos de radiofrecuencia especializados continúa influyendo en los precios. Esto fomenta la integración vertical entre los proveedores de primer nivel y la adopción de la fabricación aditiva para matrices conformales de bajo peso.

Conclusiones Clave del Informe

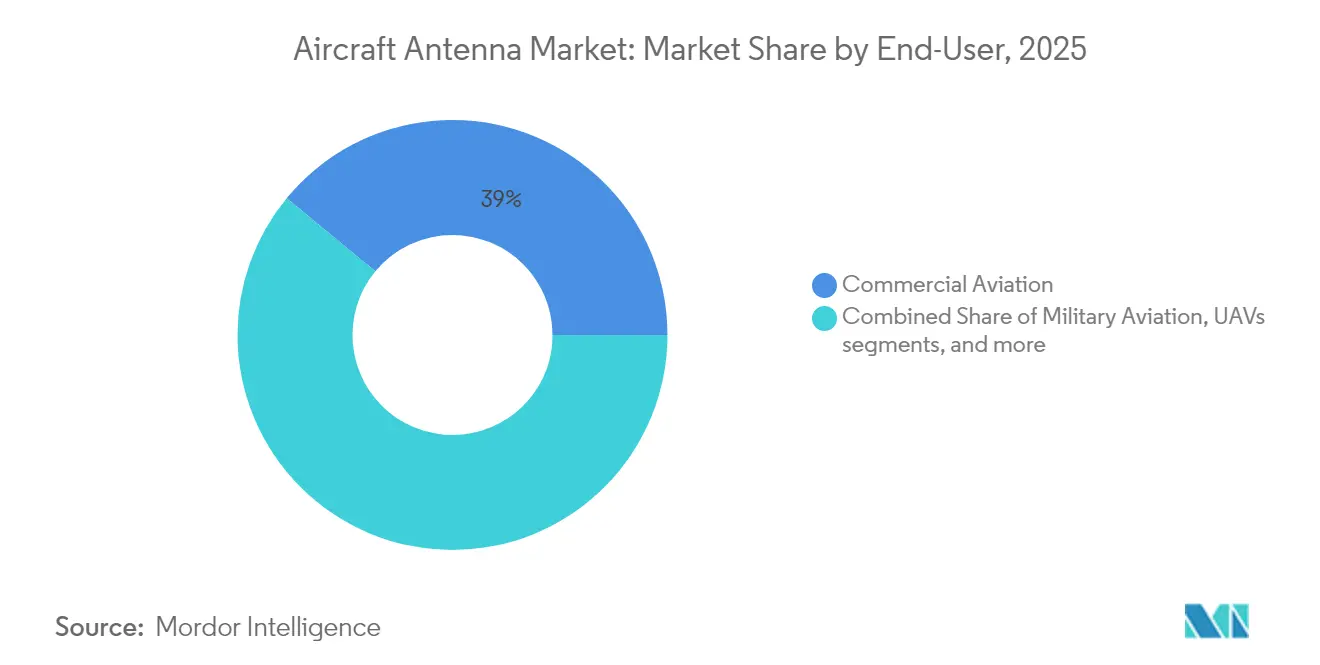

- Por usuario final, la aviación comercial representó el 39,02% de la cuota del mercado de antenas para aeronaves en 2025, mientras que se proyecta que los vehículos aéreos no tripulados se expandan a una CAGR del 8,82% hasta 2031.

- Por aplicación, la vigilancia y el reconocimiento representaron una cuota del 40,86% del tamaño del mercado de antenas para aeronaves en 2025; se prevé que las antenas de guerra electrónica crezcan a una CAGR del 8,28% hasta 2031.

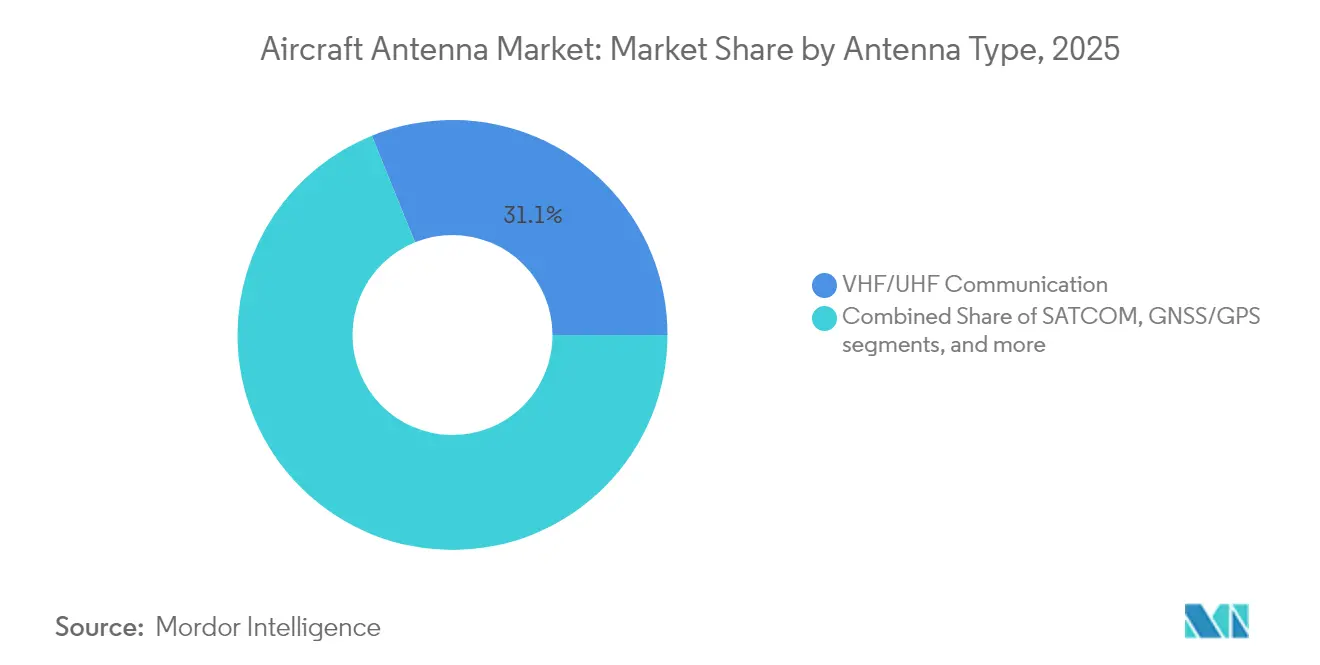

- Por tipo de antena, las unidades de comunicación VHF/UHF capturaron el 31,12% del mercado de antenas para aeronaves en 2025, mientras que las antenas aerotransportadas 5G están preparadas para crecer a una CAGR del 7,39% durante el mismo período.

- Por banda de frecuencia, las soluciones de banda X lideraron con una cuota de ingresos del 38,74% en 2025; se anticipa que los sistemas de banda Ku/Ka registren una CAGR del 9,21% hasta 2031.

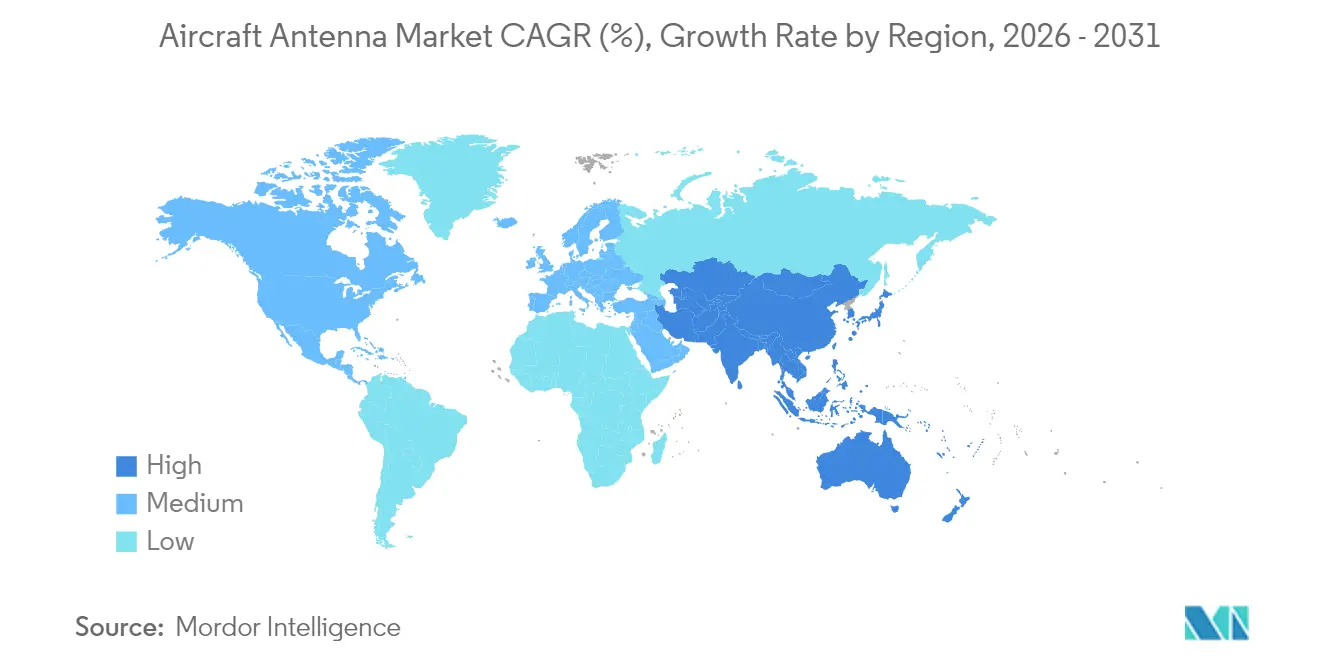

- Por geografía, América del Norte ostentó una cuota del 35,22% en 2025, mientras que Asia-Pacífico registra la expansión más rápida con una CAGR del 7,96% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Antenas para Aeronaves

Análisis del Impacto de los Impulsores*

| Impulsor | % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Aumento de las entregas globales de aeronaves | +1.8% | Global, con concentración en Asia-Pacífico | Mediano plazo (2-4 años) |

| Despliegues de SATCOM de nueva generación y conectividad aerotransportada 5G | +2.1% | Global, adopción temprana en América del Norte y China | Corto plazo (≤ 2 años) |

| Mandatos de transpondedores ADS-B/Modo S para toda la flota | +1.2% | Global, con variaciones regulatorias por región | Corto plazo (≤ 2 años) |

| Aumento de la demanda de vehículos aéreos no tripulados para perfiles de misión más allá de la línea de visión visual | +1.5% | América del Norte y la Unión Europea, en expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Antenas conformales ultraligeras para plataformas de despegue y aterrizaje vertical eléctrico | +0.6% | América del Norte y la Unión Europea, programas piloto en centros urbanos | Largo plazo (≥ 4 años) |

| Antenas impresas fabricadas de forma aditiva que reducen el tamaño, peso y potencia | +0.9% | Global, con concentración de I+D en América del Norte | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de las Entregas Globales de Aeronaves

Las perspectivas de Boeing para 2024 establecen una demanda de 43.975 nuevos aviones en dos décadas, dominada por jets de pasillo único que dependen de antenas optimizadas en peso para la conectividad de cabina y pasajeros. Durante las revisiones iniciales de diseño, las aerolíneas están fijando matrices multibanda y definidas por software porque las elecciones de antenas se consideran ahora una decisión estratégica a treinta años en lugar de una consideración secundaria. Esta migración hacia el acabado de diseño adelanta el reconocimiento de ingresos para los proveedores y comprime los ciclos de modernización en el mercado de posventa. Las altas previsiones de crecimiento de pasajeros en Asia-Pacífico, lideradas por ganancias anuales de tráfico del 4,8%, se traducen directamente en volumen de antenas de primera instalación y demanda recurrente de repuestos. La escala de las entregas inminentes impulsa el mercado de antenas para aeronaves al asegurar pedidos de referencia para cada célula producida y al acelerar las necesidades de reemplazo de las flotas que se aproximan a la mitad de su vida útil.

Despliegues de SATCOM de Nueva Generación y Conectividad Aerotransportada 5G

Las constelaciones de satélites multi-órbita y las redes terrestres 5G aire-tierra convergen, obligando a los proveedores de antenas a desarrollar sistemas de dirección electrónica que roamen sin interrupciones a través de espectros dispares. China Telecom y los fabricantes de equipos originales asociados demostraron la transferencia de red entre enlaces de torre y de órbita terrestre baja, probando mayor rendimiento y menor latencia que las configuraciones heredadas exclusivamente de órbita geoestacionaria; este punto de referencia está impulsando a los operadores norteamericanos a desplegar matrices de doble modo dentro de la próxima ventana de modernización de flota. El lanzamiento de ViaSat-3 y la primera activación de servicio comercial en 2024 subrayan el salto de ancho de banda que las naves de órbita geoestacionaria aún pueden ofrecer cuando se combinan con aperturas de panel plano ágiles.[1]Viasat Inc., "ViaSat-3 F1 Entra en Servicio Comercial," viasat.com Las aerolíneas ven la agilidad multi-órbita como una póliza de seguro contra brechas de cobertura y una base para el análisis en tiempo real, convirtiendo las actualizaciones de antenas en el núcleo de las estrategias de transformación digital. Los despliegues agresivos añaden 2,1 puntos porcentuales a la CAGR prevista al desbloquear ingresos por servicios premium en las cabinas de pasajeros y los conductos de datos operacionales.

Mandatos de Transpondedores ADS-B/Modo S para Toda la Flota

La norma ADS-B de la Administración Federal de Aviación, finalizada en 2023, obliga a las aeronaves en espacio aéreo controlado a transmitir posición precisa, desencadenando un ciclo de reemplazo global para antenas que deben manejar señales de navegación de alta integridad. El movimiento de Canadá hacia la recepción ADS-B basada en el espacio ajusta aún más las especificaciones, exigiendo instalaciones de diversidad capaces de interrogación simultánea terrestre y satelital. En paralelo, los reguladores europeos exigen categorías de precisión mejorada que requieren una tolerancia posicional de 0,05 millas náuticas, orientando a los fabricantes de equipos originales hacia antenas que fusionen fuentes GPS, Galileo y WAAS. Los calendarios de cumplimiento se escalonan a lo largo de la década, distribuyendo la demanda y asegurando un flujo estable para los kits de modernización. Los mandatos contribuyen 1,2 puntos porcentuales a la CAGR del mercado al garantizar una actividad de actualización de referencia independiente de los ciclos macroeconómicos.

Aumento de la Demanda de Vehículos Aéreos No Tripulados para Perfiles de Misión más allá de la Línea de Visión Visual

Los legisladores estadounidenses han instruido a la Administración Federal de Aviación para que publique las normas finales sobre operaciones más allá de la línea de visión visual, eliminando un obstáculo regulatorio que ha limitado la escala comercial de los drones. Las misiones más allá de la línea de visión visual necesitan enlaces de mando resilientes que a menudo utilizan satélites Ku o Ka cuando la cobertura terrestre está ausente. Las empresas emergentes que integran geovallado, sensores de detección y evasión, y bucles de control respaldados por comunicaciones satelitales dependen de antenas de bajo perfil y bajo consumo diseñadas específicamente para células de hasta 25 kg. La solución anti-enjambre de Honeywell seleccionada por la Fuerza Aérea de los Estados Unidos demuestra la transferencia tecnológica de los vehículos aéreos no tripulados civiles a los de defensa, ampliando el volumen direccionable.[2]Honeywell International, "Comunicado de Prensa sobre Sistema Anti-Enjambre de Vehículos Aéreos No Tripulados," honeywell.com Estos factores elevan la CAGR en 1,5 puntos porcentuales a medida que las antenas de pequeño formato pasan del prototipo a la escala de producción, atrayendo un grupo de nuevos participantes y financiación de capital de riesgo.

Análisis del Impacto de las Restricciones*

| Restricción | % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Complejidad de integración antena-radomo en células de materiales compuestos | -1.4% | Global, con especial incidencia en los programas de aeronaves de nueva generación | Mediano plazo (2-4 años) |

| Congestión del espectro en las bandas L y C | -0.8% | Global, con problemas agudos en regiones de tráfico aéreo denso | Corto plazo (≤ 2 años) |

| Largos ciclos de calificación para hardware aeroespacial | -0.9% | Global, con plazos regulatorios variables por región | Largo plazo (≥ 4 años) |

| Escasez en la cadena de suministro de materiales de radiofrecuencia especializados | -1.1% | Global, con concentración en la fabricación de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Complejidad de Integración Antena-Radomo en Células de Materiales Compuestos

El cambio del aluminio a los fuselajes de fibra de carbono complica la propagación de radiofrecuencia porque las capas de malla conductora introducen nuevas rutas de atenuación. El consorcio ACASIAS integró matrices de banda Ku directamente en un panel de 1,2 m × 3 m, demostrando la viabilidad pero destacando los largos pasos de calificación y verificación de unión.[3]Administración Nacional de Aeronáutica y del Espacio, "Prueba del Panel de Antena Compuesta ACASIAS," nasa.gov La integridad estructural debe combinarse con la eficiencia de radiación, lo que puede exigir costosas simulaciones electromagnéticas, cupones prototipo y pruebas destructivas. Las recientes directivas de la Administración Federal de Aviación sobre la corrosión de las placas adaptadoras de antenas de banda ancha ilustran los continuos obstáculos de fiabilidad incluso para las células metálicas, y mucho más para los materiales compuestos novedosos. Estas cargas de ingeniería prolongan el tiempo de comercialización y disuaden a los proveedores más pequeños sin laboratorios de materiales propios, restando 1,4 puntos porcentuales a la CAGR potencial hasta que maduren las cadenas de herramientas de diseño certificadas.

Congestión del Espectro en las Bandas L y C

El corredor de 1030/1090 MHz soporta el Modo S, ADS-B y muchas ayudas a la navegación aérea, pero las macroceldas 5G terrestres apuntan al mismo segmento. EUROCONTROL señala el riesgo de interferencia de transmisores no aeronáuticos que pueden desensibilizar los receptores aerotransportados en rutas concurridas, obligando a requisitos más estrictos de rechazo fuera de banda que las antenas más antiguas no pueden cumplir. El desarrollo de filtros adaptativos o radios definidas por software eleva el costo de la lista de materiales, una carga amplificada por las restricciones de suministro de galio dado que China controla la mayor parte de la producción refinada. Las autoridades de certificación son cautelosas, ralentizando la aprobación de diseños de frecuencia ágil hasta que se superen exhaustivas pruebas de coexistencia. La incertidumbre resultante elimina 0,8 puntos porcentuales de la CAGR prevista porque algunos programas de modernización están en pausa a la espera de los resultados finales sobre la compartición del espectro.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Usuario Final: La Aviación Comercial Impulsa el Volumen

La aviación comercial representó el 39,02% del mercado de antenas para aeronaves en 2025, gracias a las vías de certificación estandarizadas y a la gran cantidad de jets de pasillo único que se incorporan a las flotas. Las aerolíneas adquieren antenas preparadas para multi-órbita y 5G en paralelo con las renovaciones de cabina que añaden portales Wi-Fi y telemetría en tiempo real, asegurando ciclos de reemplazo predecibles. Los compradores de aviación empresarial y general han comenzado a migrar hacia enlaces de banda ancha de calidad aerolínea a medida que los clientes de chárter exigen conectividad consistente, pero las cabinas más pequeñas aún limitan las arquitecturas de múltiples antenas. La aviación militar entrega menos unidades pero exige márgenes más altos debido a las especificaciones de cifrado, anti-interferencia y guerra electrónica; programas como la actualización Viper Shield del F-16 ilustran el valor de las aperturas de banda ancha integradas.

Los vehículos aéreos no tripulados representan el segmento de más rápido crecimiento, avanzando a una CAGR del 8,82%. Las regulaciones que antes confinaban los drones a la línea de visión visual ahora permiten rutas más largas, habilitando la logística de paquetes, la inspección de tuberías y la agricultura de precisión. Las antenas de aerogel ligeras probadas en campo por la Administración Nacional de Aeronáutica y del Espacio redujeron la masa del sistema mientras mantenían los enlaces de banda Ka, cumpliendo los estrictos objetivos de tamaño, peso y potencia para los multicópteros eléctricos. Los compradores de defensa también escalan plataformas de enjambre que dependen de redes de fase alineada para el vuelo cooperativo. Esta convergencia permite a los productores amortizar la I+D en canales civiles y militares, anclando el impulso de los vehículos aéreos no tripulados como un motor de crecimiento duradero para el mercado de antenas para aeronaves.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Aplicación: El Dominio de la Vigilancia se Enfrenta al Crecimiento de la Guerra Electrónica

La vigilancia y el reconocimiento representaron el 40,86% de los ingresos en 2025 porque el ADS-B, los sistemas de alerta de tráfico y evasión de colisiones, y el radar de apertura sintética basado en el espacio dependen de aperturas dedicadas para recopilar datos de posición. El transporte obligatorio en flotas comerciales y empresariales garantiza reemplazos anuales estables, mientras que las agencias de seguridad fronteriza añaden pedidos de vainas de radar de apertura sintética de alta ganancia. Las aplicaciones de comunicación se sitúan muy cerca a medida que el uso de banda ancha por parte de los pasajeros se dispara y las aerolíneas trasladan la mensajería operacional a enlaces IP. Las antenas de navegación disfrutan de una demanda constante a través de actualizaciones de múltiples constelaciones que mejoran la resiliencia frente a la suplantación y la interferencia.

La guerra electrónica muestra el mayor potencial al alza con una CAGR del 8,28%. Las actualizaciones de bloque de los cazas existentes requieren unidades de antena modulares que albergan elementos transmisores y receptores para suites de protección activa. El tamaño del mercado de antenas para aeronaves para la guerra electrónica aumenta a medida que los programas migran hacia matrices digitales capaces de formación de haz en tiempo real, permitiendo funciones simultáneas de búsqueda, seguimiento e interferencia. Las plataformas civiles también integran hardware de monitoreo de amenazas para cumplir con las directivas de seguridad en evolución, mezclando flujos de gasto comercial y de defensa. Estas tendencias inducen a los proveedores a construir conjuntos de chips de núcleo común que pueden escalarse desde radomos de jets regionales hasta pilones de drones, ganando eficiencia de costos.

Por Tipo de Antena: Los Sistemas Heredados se Enfrentan a la Disrupción de la Nueva Generación

Las matrices de comunicación VHF/UHF retuvieron una cuota del 31,12% en 2025, respaldadas por los mandatos universales de voz para el control del tráfico aéreo. La demanda de reemplazo está vinculada a la vida útil del servicio más que a la innovación, lo que la convierte en un ancla de flujo de caja para los operadores establecidos. Las antenas SATCOM, que van desde parábolas de dirección mecánica hasta paneles planos de exploración electrónica, ocupan el segundo lugar más grande a medida que las aerolíneas despliegan ancho de banda de calidad de transmisión. Las antenas de navegación tradicionales —VOR, ILS y radiobalizas de marcador— se mantienen estables, aunque el crecimiento está limitado por la maduración de la infraestructura terrestre.

Sin embargo, las antenas aerotransportadas 5G están preparadas para crecer a una CAGR del 7,39% mediante despliegues tempranos sobre China y Europa. Su factor de forma de menos de un metro y sus formas de onda definibles por software permiten la fusión con el espacio de radomo existente, protegiendo la aerodinámica. Las variantes conformales multibanda aseguran el interés a largo plazo porque reducen la resistencia aerodinámica y el mantenimiento al tiempo que añaden capacidad y se alinean con los esfuerzos de reducción de carbono. La obtención por parte de Thales del estatus de proveedor único para el jet de despegue y aterrizaje vertical eléctrico de Lilium valida un lenguaje de diseño en el que las antenas se convierten en un elemento de piel invisible en lugar de una vaina atornillada.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Banda de Frecuencia: El Liderazgo de la Banda X es Desafiado por Frecuencias más Altas

Las antenas de banda X generaron el 38,74% de los ingresos en 2025, impulsadas por el radar meteorológico, la patrulla marítima y las misiones de cartografía terrestre aerotransportada que requieren buena penetración de nubes. Las fuerzas aéreas de todo el mundo mantienen existencias de banda X para radares heredados compatibles, asegurando una producción repetida. Las frecuencias más bajas, incluidas VHF y UHF, siguen siendo esenciales para las redes de mando y control, aunque los límites de capacidad limitan el nuevo crecimiento. La banda L retiene un nicho de navegación, reforzado por proyectos de aumento del Sistema Global de Navegación por Satélite.

Las unidades de banda Ku/Ka se expandirán a una CAGR del 9,21% a medida que proliferen los satélites de alto rendimiento. La decisión de Delta Air Lines de equipar los jets A350 y A321neo con una solución simultánea de órbita terrestre baja y órbita geoestacionaria basada en Ku y Ka ilustra la demanda de máximo ancho de banda con latencia consistente. La banda Ka abre las puertas a los juegos en la nube en tiempo real y al análisis en el borde, servicios que producen ingresos auxiliares para los operadores. Por lo tanto, los fabricantes de equipos originales de antenas pivotan la I+D hacia cadenas de alimentación multibanda de banda ancha capaces de manejar 20 GHz y superiores, manteniendo al mismo tiempo la compatibilidad con versiones anteriores de los servicios heredados para facilitar las vías de certificación de las aerolíneas.

Análisis Geográfico

América del Norte contribuyó con el 35,22% de los ingresos globales en 2025, ya que los programas de instalación de fábrica de Boeing y los desembolsos sostenidos del Pentágono mantuvieron las líneas de producción activas. Las aerolíneas de la región han liderado la adopción temprana de las constelaciones de órbita terrestre baja y han comenzado a equipar los jets regionales con paneles de matriz en fase certificados para Wi-Fi de pasajeros y comunicaciones críticas de vuelo. El plan de United Airlines de modernizar más de 300 aeronaves con terminales Starlink subraya la voluntad de acelerar la innovación. Los contratos gubernamentales, incluido un marco de USD 568 millones de Viasat para hardware C5ISR, añaden volumen y validan los conceptos de apertura de próxima generación. Los mandatos canadienses para ADS-B basado en el espacio impulsan aún más las instalaciones de antenas de diversidad en flotas empresariales y de helicópteros, anclando las ventas de reemplazo.

Se proyecta que Asia-Pacífico crezca más rápido con una CAGR del 7,96%, reflejando el crecimiento estructural de la flota y las crecientes ambiciones tecnológicas. Se prevé que China más que duplique su flota activa de aeronaves hasta 9.740 para 2043, lo que se traduce en un flujo de pedidos de varios miles de millones de dólares para antenas de cabina de vuelo, cabina de pasajeros y drones. Los proveedores regionales aprovechan los avances domésticos en 5G para saltar directamente a arquitecturas híbridas de torre y satélite, comprimiendo el ciclo de producto. El objetivo de Japón de lanzar estaciones base de telecomunicaciones aerotransportadas ad hoc para 2026 muestra el apoyo político a las capas de red aérea más allá del satélite tradicional. India y el Sudeste Asiático también ordenan nuevas flotas de pasillo único para atender el rápido crecimiento de los viajes de la clase media, ampliando la base de demanda de kits de conectividad estandarizados.

Europa mantiene una gran base instalada a través de la producción de Airbus, pero el crecimiento pivota hacia la sostenibilidad y la movilidad urbana. Los impulsos regulatorios sobre el impacto del carbono impulsan la adopción de antenas más ligeras y enrasadas que reducen la resistencia aerodinámica. El movimiento del consorcio Proveedor Europeo de Servicios Satelitales hacia la vigilancia del tráfico basada en el espacio requiere nuevas matrices de doble frecuencia para satisfacer las necesidades de diversidad de enlace orbital y terrestre. La selección por parte de Lilium de una estrategia de proveedor único para su programa de despegue y aterrizaje vertical eléctrico magnifica el enfoque europeo en las pieles de antena integradas. Oriente Medio y África siguen siendo más pequeños hoy en día, pero albergan importantes expansiones de centros de conexión que dependen de la experiencia del pasajero habilitada por banda ancha, posicionados para aumentar la adopción de antenas a medida que madura la infraestructura.

Panorama Competitivo

El mercado de antenas para aeronaves está moderadamente fragmentado. L3Harris, Honeywell y Collins Aerospace combinan trayectorias de calificación y carteras de aviónica para preservar la cuota de liderazgo. Mientras tanto, innovadores de nicho como ThinKom Solutions apuntan a aperturas de dirección electrónica que disrumpen las ofertas mecánicas heredadas. Las adquisiciones verticales, como la compra de CAES por parte de Honeywell por USD 1.900 millones, ilustran una carrera por asegurar competencias en nitruro de galio y matrices en fase dentro de las paredes corporativas, protegiendo las líneas de suministro y la propiedad intelectual.

Los proveedores de nivel medio persiguen avances en fabricación aditiva y matrices conformales. El exitoso vuelo de prueba de aerogel impreso en 3D de la Administración Nacional de Aeronáutica y del Espacio apunta a un paradigma en el que las antenas se producen simultáneamente con las secciones de la célula, reduciendo el número de piezas y los gastos de envío. Las asociaciones entre fabricantes de hardware y empresas de orquestación de redes impulsadas por inteligencia artificial fomentan propuestas de valor integradas, combinando antena, módem y análisis en la nube como un único entregable.

La intensidad competitiva también aumenta por la incertidumbre regulatoria que favorece a los proveedores con equipos de política interna capaces de anticipar los cambios en las normas de certificación. Las patentes presentadas por Boeing para disposiciones de antenas estructurales sugieren que los fabricantes de equipos originales de células pueden internalizar ciertas funciones de antena, lo que podría presionar a los proveedores tradicionales. Sin embargo, los innovadores que ofrecen dirección de haz definida por software y actualizaciones inalámbricas sencillas pueden capturar cuota al prometer vías a prueba de futuro dentro de un clima regulatorio cada vez más estricto.

Líderes de la Industria de Antenas para Aeronaves

L3Harris Technologies, Inc.

Honeywell International Inc.

Collins Aerospace (RTX Corporation)

Thales Group

HR Smith Group of Companies

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: La Administración Nacional de Aeronáutica y del Espacio probó con éxito antenas de aerogel integradas en la piel de aeronaves durante un vuelo de conectividad multi-órbita.

- Abril de 2025: Viasat presentó el producto de conectividad en vuelo Amara con la terminal de antena de doble haz de dirección electrónica Aera.

- Febrero de 2025: L3Harris completó el primer vuelo de su suite de guerra electrónica Viper Shield en células de F-16, mostrando una integración avanzada de antenas.

- Agosto de 2024: Thales fue nombrado proveedor único de antenas de navegación y comunicación para el programa del jet de despegue y aterrizaje vertical eléctrico de Lilium.

Alcance del Informe Global del Mercado de Antenas para Aeronaves

Una antena para aeronaves es un dispositivo que utiliza radiofrecuencias para guiar la aeronave. El sistema se utiliza en la comunicación con otras aeronaves y estaciones de control en tierra. Estas antenas se instalan en la parte superior o inferior de una aeronave. Se puede obtener información en tiempo real sobre aplicaciones de comunicación, vigilancia y navegación a partir de una variedad de tipos de antenas, como antenas de comunicación, antenas de bucle, antenas GPS, antenas de radiobalizas de marcador y otras.

El mercado de antenas para aeronaves está segmentado por usuario final, aplicación y geografía. Por usuario final, el mercado está segmentado en aviación comercial, militar y general. Por aplicación, el mercado está segmentado en comunicación, navegación y vigilancia. El informe también cubre los tamaños de mercado y las previsiones para el mercado de antenas para aeronaves en los principales países de diferentes regiones. Para cada segmento, el tamaño del mercado se proporciona en términos de valor (USD).

| Aviación Comercial |

| Aviación Militar |

| Aviación Empresarial y General |

| Vehículos Aéreos No Tripulados |

| Comunicación |

| Navegación |

| Vigilancia y Reconocimiento |

| Guerra Electrónica |

| Conectividad de Pasajeros/Entretenimiento a Bordo |

| Comunicación VHF/UHF |

| SATCOM |

| Navegación (VOR/ILS/Radiobaliza de Marcador) |

| Transpondedor y ADS-B |

| Antenas GNSS/GPS |

| Conformal Multibanda |

| Aerotransportada 5G |

| HF |

| VHF |

| UHF |

| Banda L |

| Banda C |

| Banda X |

| Banda Ku/Ka |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Catar | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Resto de África | ||

| Por Usuario Final | Aviación Comercial | ||

| Aviación Militar | |||

| Aviación Empresarial y General | |||

| Vehículos Aéreos No Tripulados | |||

| Por Aplicación | Comunicación | ||

| Navegación | |||

| Vigilancia y Reconocimiento | |||

| Guerra Electrónica | |||

| Conectividad de Pasajeros/Entretenimiento a Bordo | |||

| Por Tipo de Antena | Comunicación VHF/UHF | ||

| SATCOM | |||

| Navegación (VOR/ILS/Radiobaliza de Marcador) | |||

| Transpondedor y ADS-B | |||

| Antenas GNSS/GPS | |||

| Conformal Multibanda | |||

| Aerotransportada 5G | |||

| Por Banda de Frecuencia | HF | ||

| VHF | |||

| UHF | |||

| Banda L | |||

| Banda C | |||

| Banda X | |||

| Banda Ku/Ka | |||

| Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| Alemania | |||

| Francia | |||

| Italia | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Catar | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de antenas para aeronaves?

El mercado de antenas para aeronaves se sitúa en USD 590,8 millones en 2026, respaldado por la creciente demanda de conectividad multi-órbita y las actualizaciones obligatorias de vigilancia.

¿A qué velocidad crecerá el mercado hasta 2031?

Se prevé que el mercado se expanda a una CAGR del 7,32% durante 2026-2031, alcanzando un tamaño del mercado de antenas para aeronaves de USD 841,23 millones en 2031.

¿Qué segmento de usuario final ofrece el mayor potencial de crecimiento?

Los vehículos aéreos no tripulados lideran el crecimiento con una CAGR del 8,82% porque las regulaciones sobre operaciones más allá de la línea de visión visual y los servicios comerciales de drones requieren enlaces de comunicación certificados y de bajo consumo.

¿Por qué las bandas Ku y Ka están ganando impulso?

Los satélites de alto rendimiento que operan en las bandas Ku y Ka permiten la conectividad en vuelo de calidad de transmisión, impulsando a las aerolíneas a adoptar antenas que soporten frecuencias más altas y generando una CAGR del 9,21% para este segmento.

¿Qué desafíos podrían obstaculizar la expansión del mercado?

La compleja integración antena-radomo en células de materiales compuestos y la creciente congestión del espectro en las bandas L y C imponen obstáculos de ingeniería y certificación que pueden prolongar los ciclos de producto.

¿Qué región añadirá los mayores ingresos incrementales?

Se espera que Asia-Pacífico registre el crecimiento más rápido, con una CAGR del 7,96%, gracias al gran retraso de pedidos de aeronaves de China y las inversiones regionales en redes híbridas de 5G y satélite.

Última actualización de la página el: